Revuelo en TeléfonicaUn activo en el que no estoy, pero con tanto revuelo por bajadas, otras noticias de dividendo y demás la miro.

Estaba o está en camino del posible objetivo de 2º fibo alcista en 5,660€ y un poco antes en 5,650€ otro posible objetivo por apoyo e impulso en directriz alcista, además por ruptura de directriz bajista bastante larga tiene también otro objetivo mas ambicioso en 7,125€ y de momento ninguno de estos objetivos los ha anulado. Ha tenido en estos días una bajada que de momento lleva a telefónica a hasta el 0,618 del 2º impulso fibo, no lo ha roto y esto nos parece indicar que puede ser un buen soporte que en el gráfico (semanal) se ve como anteriormente fue varias veces resistencia. En mi opinión si la bajada se queda ahí y no cierra la semana por debajo de este "soporte" probablemente telefónica pueda retomar y escalar poco a poco hacia los objetivos no anulados.

En gráfico diario cumplió dos pequeños fibos alcistas, el 2º en 4,862€ como objetivo y a partir de ahí ya ha ido cayendo. Y si tomamos toda la subida desde octubre 2021, la caída también frena en el 0,618€ de este primer fibo grande al alza formado. Como en semanal está muy sobrevendida la acción y falta ver si hace alguna figura de suelo y empieza a retomar subidas.

Ideas de trading

¿Amenaza o catalizador? Impacto de MasOrange en Telefonica¿Amenaza o catalizador? Impacto de la futura OPV de MasOrange en Telefónica

Por Ion Jauregui – Analista ActivTrades

La potencial salida a bolsa de MasOrange, valorada entre 5.370 y 9.437 millones de euros según los múltiplos aplicados (EV/EBITDA de 7x a 8,4x), podría alterar de forma significativa el mapa competitivo del sector español de las telecomunicaciones. La nueva entidad, fruto de la fusión entre MásMóvil y Orange España, busca capitalizar un mercado que vuelve a mostrar apetito por nuevas cotizadas. ¿Qué impacto puede tener esta operación sobre Telefónica?

El retorno de una amenaza real en el mercado doméstico

MasOrange no es una teleco más. Con una cuota de clientes líder en España, una red de fibra óptica ya desplegada y márgenes EBITDA superiores a la media del sector (37,9%), se perfila como un competidor altamente eficiente. A esto se suma una deuda neta elevada (14.108 millones), pero con importantes sinergias en proceso (500 millones proyectados hasta 2027), lo que podría justificar su cotización con prima frente a otras operadoras. Además, la entrada de un nuevo socio en su filial de fibra compartida con Vodafone, valorada hasta en 10.000 millones de euros, puede liberar capital, reducir apalancamiento y aumentar el atractivo de su futura OPV. Para Telefónica, esto supone una presión adicional en su mercado más estratégico: España. Aunque la compañía diversifica en Latinoamérica, Alemania y Reino Unido, el mercado doméstico sigue siendo clave para su generación de caja. Una MasOrange cotizada y bien capitalizada podría intensificar la competencia en precios, reducir márgenes y presionar la rentabilidad local de Telefónica.

Análisis fundamental de Telefónica: estabilización financiera con retos estructurales

Telefónica ha experimentado una progresiva estabilización financiera en los últimos ejercicios, tras años marcados por una elevada deuda y una presión estructural sobre ingresos en mercados maduros. A cierre del primer trimestre de 2025, la compañía presentó los siguientes indicadores clave:

• Ingresos: 10.147 millones de euros (+1,1% interanual), impulsados por mejoras en Alemania y Brasil.

• OIBDA (beneficio operativo antes de amortizaciones): 3.196 millones de euros, con un margen del 31,5%.

• Deuda financiera neta: 26.300 millones de euros, con una mejora respecto a los 27.478 millones del cierre de 2023.

• Beneficio neto: 509 millones de euros (+9,6% interanual).

Telefónica ha reforzado su perfil financiero gracias a la venta de activos no estratégicos y a la rotación de infraestructuras, como Torres y Data Centers, lo que ha permitido reducir deuda y mejorar el ROCE. Además, ha mantenido una política de dividendo atractiva, con un dividendo de 0,30 euros por acción en efectivo para 2025, lo que supone una rentabilidad por dividendo cercana al 6,5% a precios actuales. Por áreas geográficas, destaca el buen comportamiento en Brasil y Alemania, mientras que España sigue mostrando signos de madurez, con bajo crecimiento, alta competencia y presión regulatoria.

En este sentido, la irrupción de una MasOrange más eficiente y apalancada en fibra podría impactar negativamente en márgenes y cuotas de mercado en territorio nacional. Además, Telefónica está invirtiendo en transformación digital, inteligencia artificial y despliegue de redes 5G, aunque estos avances aún no se han traducido en un crecimiento de doble dígito en ingresos. La compañía también mantiene una alianza estratégica con el Gobierno de España (SEPI), que ya controla más del 10% del capital, lo que podría aportar estabilidad en caso de movimientos corporativos en el sector.

Análisis técnico: presión bajista

Las acciones de Telefónica cotizan actualmente en 4,56 euros en la apertura de hoy lunes, con un retroceso del -0,13% en la última sesión del viernes. El valor parece haber perdido el impulso de la última emisión de resultados trimestrales y parece haberse lateralizado. A pesar de todo en el largo plazo la acción sigue manteniendo su tendencia alcista. Desde el cruce dorado del 14 de abril, la acción sigue manteniendo la expansión de medias móviles de 50 sobre la de 100 y de 200 sesiones. Actualmente el precio se apoya en la media de 50. Por otro lado, el indicador RSI señala ligera sobre compra en 56,32%. Por otro lado el MACD señala un debilitamiento de la tendencia que va acompañada de una campana que pondera a un punto de control entorno a los 4.08 euros. Siempre y cuando el soporte actual de los 4.430 se sostenga podríamos ver un avance para testear los máximos actuales de 4.628. Si este impulso se da sin fortaleza, podríamos ver un testeo de la zona de soporte y si esta perfora la zona de caída debería pasar por los 4.430 euros como primer freno de la descendente de precio.

Conclusión

La vuelta al parqué de MasOrange reconfigura el tablero. Para Telefónica, el riesgo no está tanto en la valoración del nuevo actor, sino en su eficiencia operativa, su ventaja en fibra, y su renovada capacidad de inversión. Aunque Telefónica sigue siendo una referencia global, esta operación puede obligarla a acelerar su transformación y proteger cuota en su mercado más maduro.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

Telefónica: ¿Consolidación o nueva etapa alcista?Ion Jauregui – Analista ActivTrades

Telefónica vive uno de sus mejores momentos bursátiles de los últimos años, con una revalorización cercana al 20% en lo que va de 2025 y un precio que ha alcanzado los 4,73 euros por acción. Se trata de niveles que no se veían desde julio de 2022 y que han despertado la atención de los inversores, aunque aún persisten dudas sobre su capacidad para mantener el impulso.

Análisis fundamental

La compañía se encuentra inmersa en un proceso de transformación estructural, con el objetivo de mejorar su rentabilidad y reducir el riesgo operativo. En este sentido, ha acelerado la venta de activos en mercados menos estratégicos de Latinoamérica, como Ecuador, Perú, Argentina, Uruguay y Colombia, concentrándose en sus operaciones clave en Europa y Brasil. Este proceso ha permitido a Telefónica reducir su exposición a la volatilidad cambiaria y mejorar la eficiencia en la asignación de capital. A pesar de haber reportado una pérdida neta de 1.304 millones de euros en el ejercicio, dicha cifra se explica por minusvalías contables ligadas a las desinversiones y no compromete su capacidad de generación de caja ni el mantenimiento del dividendo de 0,3 euros anuales. Con una base de clientes superior a los 390 millones y una red de infraestructuras consolidada, la operadora sigue siendo un actor clave en los mercados donde opera. Su enfoque actual en la disciplina financiera y la mejora del perfil de riesgo es coherente con un entorno donde la estabilidad y la eficiencia operativa pesan más que el crecimiento agresivo.

Análisis técnico

Desde el punto de vista técnico, Telefónica ha roto a final mayo una resistencia significativa situada en los 4,430 euros, nivel que actuaba como techo, nivel por otra parte marcado desde su caída de cotización en 2020. La superación de esta zona ha venido acompañada de un incremento notable en el volumen, lo que refuerza la validez del movimiento.

El precio actual, en los 4,610 euros, coincide con una zona de máximos de medio plazo. Si logra consolidar por encima del máximo de los 4,628 euros durante las próximas semanas, podría abrirse camino hacia los 5 euros, donde se encuentra el siguiente nivel de resistencia relevante, que coincide con el punto de control actual en los 5,064 euros. En cambio, un fallo en mantenerse sobre este nivel podría provocar un retroceso hacia la media actual entorno a los 3,930 euros, o ligeramente por encima de ellos en el soporte actual donde se acumulan anteriores máximos. RSI actualmente tiene sobrecompra en 64,67% por lo que aún podría darse un desplazamiento a la zona indicada del punto de control entorno a los 5 euros si el flujo se mantiene con sesgo alcista.

Conclusión

Telefónica se encuentra en una fase clave de redefinición estratégica que ha comenzado a reflejarse en su cotización, impulsada por un enfoque más racional en la gestión del riesgo, una clara orientación hacia mercados prioritarios y un compromiso sostenido con la disciplina financiera. La ruptura técnica de resistencias históricas refuerza el potencial de continuidad alcista, aunque el entorno sigue exigiendo prudencia: el margen de avance dependerá de la consolidación por encima de los niveles actuales y de la aparición de catalizadores sólidos que acompañen la narrativa corporativa. La acción ha salido del rango lateral en el que llevaba años, y ahora se enfrenta a la prueba definitiva: convertir esta revalorización en una tendencia sostenible.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

Telefónica: Suelta carga en Hispam por el DividendoPor Ion Jauregui – Analista ActivTrades

La "revisión estratégica" anunciada por el presidente Marc Murtra se centra en el mercado hispanoamericano, sector que ha mostrado resultados negativos durante años. En 2024, los negocios en países como Argentina, Colombia, Chile, Perú y México generaron 'números rojos' que alcanzaron los 2.432 millones de euros, ya que las ganancias de Ecuador, Venezuela y Uruguay no compensaron las caídas en los otros mercados.

Para revertir esta situación, Telefónica ha acelerado el proceso de desinversión en Hispanoamérica. En apenas veinte días, la venta de la filial argentina aportó ingresos extraordinarios de 1.190 millones de euros. Esta operación se cerró sin riesgo de reversión, pues el importe ya se encontraba en la caja de la empresa, y no existe posibilidad de que el gobierno argentino, encabezado por Javier Milei, modifique la transacción. Asimismo, el pasado jueves se anunció el acuerdo para la venta de la filial colombiana. Millicom se comprometió a adquirir el 67,5% de Coltel (Colombia Telecomunicaciones) por 368 millones de euros, operación pendiente de la obtención de los permisos regulatorios en ese país. Con ambas operaciones se esperan ingresos totales de 1.558 millones de euros, fondos que Telefónica planea destinar a dos objetivos cruciales: la reducción de la deuda y la consolidación del pago de dividendos.

Si estos ingresos se aplican íntegramente a la amortización del pasivo, la deuda del grupo podría disminuir un 5,7%, pasando de 27.161 millones de euros a 25.603 millones a mediados de marzo. Según diversos analistas estas desinversiones no solo evitarán futuros lastres, sino que también generarán recursos para reinvertir en mercados o sectores más prósperos. Esta estrategia se alinea con la llamada "teoría del caballo muerto", que recomienda desprenderse de activos que ya no aportan valor. Cabe destacar que Hispanoamérica representa el 27% de la fuerza laboral de Telefónica, con una plantilla de 27.570 trabajadores, lo que hace que la salida de esta región implique una importante reducción estructural en la organización.

Finalmente, Murtra subrayó en el Mobile World Congress la necesidad de que las grandes empresas europeas de telecomunicaciones se consoliden y crezcan para fortalecer su capacidad tecnológica. Con esta serie de operaciones, Telefónica no solo se prepara para mejorar su situación financiera, sino que también sienta las bases para un futuro más competitivo y eficiente.

Si analizamos todo esto en perspectiva, solo queda ver que Murtra está buscando recuperar el valor de cotización que ha ido perdiendo telefónica desde 2020 cuando cotizaba a 7,592 euros/acción. A mediados de 2022 sus máximos se dieron en los 5,064 euros y en consecuencia luego fueron perdiendo precios hasta sus mínimos de 3,237 euros. El rango que ha desarrollado la compañía ha fluctuado desde mayo 2020 hasta la actualidad entre 4,430 y 3,535 euros/acción. Siendo su punto de control los 3,923 euros en la zona media todo este tiempo. La cotización actual tras tamaña desamortización en Hispanoamérica ha dado como resultado una recuperación de precio a 4,347 euros, un valor por la zona alta de dicho rango. Las últimas sesiones el precio ha escalado desde la zona media del Punto de control tras rebotar en los 3,764 el 24 de Enero. Esto es solo síntoma de que la estrategia de librarse de carga desde inicio de año solo busca que “números rojos” se tornen en verde para asegurar este dividendo en un cierre trimestral muy controvertido para la firma española.

Queda pendiente hacer seguimiento de la evolución de estrategia de inversiones de la empresa para el largo plazo en este año, para ver si la empresa recupera la senda de la recuperación alcista.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

Telefónica reestructura su plan estratégico hacia BrasilPor Ion Jauregui – Analista ActivTrades

Plan de desinversión en Latinoamérica

Telefónica ha puesto a la venta su filial en Uruguay, valorada en hasta 400 millones de dólares. Este movimiento se alinea con su estrategia de desinversión en América Latina, donde también contempla vender activos en Argentina y México. La filial uruguaya, con sede en Montevideo, enfrenta una pérdida de clientes debido a la competencia de Claro y la estatal Antel. La compañía espera atraer ofertas para un mercado pequeño, de ingresos decrecientes, pero con altas demandas de inversión.

Activos clave y valor del negocio

Los activos más valiosos de Telefónica Uruguay son sus licencias de frecuencia móvil, que abarcan las bandas de 850 MHz, 700 MHz y 1.900 MHz, esenciales para servicios 2G, 3G, 4G y 5G. Movistar Uruguay destaca por ser el mayor operador privado del país, con 1,4 millones de clientes y una cobertura del 97% del territorio. Las estimaciones sugieren que el valor de venta oscilaría entre 350 y 400 millones de dólares, cifra similar a la oferta que recibió hace tres años por parte de Supercanal-Arlink (ahora Super), aunque sin éxito en aquel momento.

Competencia feroz y pérdida de clientes

Movistar Uruguay enfrenta una fuerte competencia. En los últimos meses, ha perdido 32.750 líneas netas, mientras que Claro ha ganado 38.000 líneas y Antel, aunque con un leve saldo negativo, mantiene el liderazgo del mercado. Según datos de la URSEC, Movistar ocupa el segundo lugar en el mercado móvil uruguayo con una cuota del 29%, frente al 49% de Antel y el 22% de Claro.

Ingresos a la baja y desafíos del mercado

El mercado móvil uruguayo experimenta una desaceleración, con suscripciones estancadas desde finales de 2023. Movistar Uruguay también ofrece servicios para empresas, respaldado por más de 70 tiendas, 1.300 colaboradores y más de 5.000 proveedores y socios. Sin embargo, la presión competitiva y los altos costos de inversión limitan el crecimiento.

Perspectivas regionales y próximos pasos

Más allá de Uruguay, Telefónica enfrenta desafíos similares en otros mercados latinoamericanos. En México, la compañía busca comprador para un negocio que genera 960 millones de euros, pero con márgenes de rentabilidad bajos debido a la alta proporción de clientes de prepago. En Colombia, el proceso de venta está en su fase final, con Millicom como principal interesado. Además, la situación en Perú es crítica tras la solicitud de concurso de acreedores de Movistar Perú, lo que obliga a Telefónica a garantizar servicios para 13 millones de clientes.

Telefónica sigue apostando por consolidar su posición en mercados clave como Brasil, mientras redefine su estrategia en otros territorios latinoamericanos para optimizar su rentabilidad y enfoque empresarial.

Análisis Telefónica

Desde finales de 2022 la empresa ha estado buscando recuperar su cotización teniendo un ciclo ascendente. Junio y octubre de 2024 se dieron dos ocasiones donde se buscaba perforar los 4,6 euros sin éxito. Estos datos con el RSI actualmente en sobrecompra del 60.87% nos indican que podría rebotar el precio en dirección al punto de control actual (POC) en 3,960 euros. Si la empresa sigue recuperando posiciones podríamos ver otro nuevo intento de alcanzar los 4,6 en la cuenta de resultados de este trimestre.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

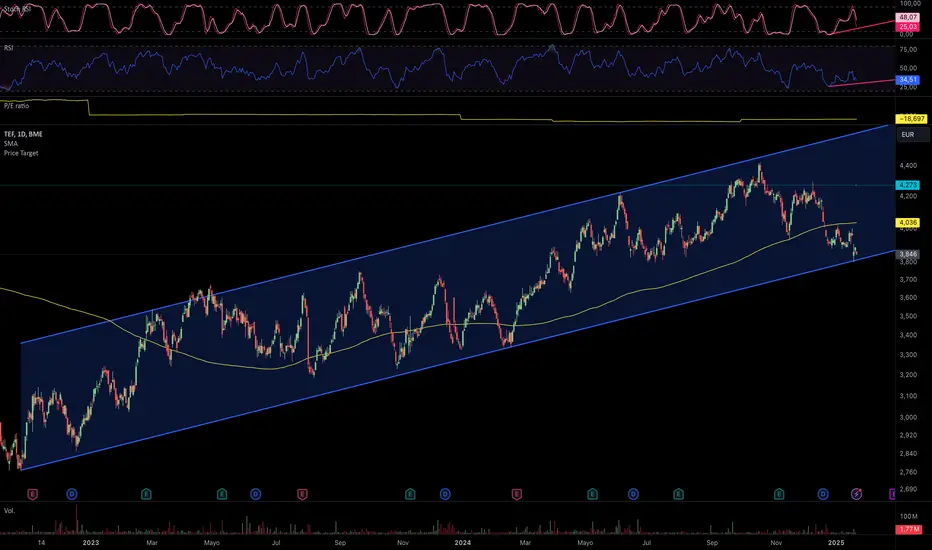

#TELEFONICA EstrategiaVigilamos la formación de un suelo en el respeto a la base del canal alcista de lp, zona 3,80. La divergencia alcista en indicadores alientan un posible rebote en esta zona.

Cambio de Presi, todo preparadoNo es la primera vez que me meto en TEF, clásica española muy venida abajo, utilizada para mantener ciertos oligopolios de carácter político con intereses que desde mi punto de vista estaban más fuera del propio negocio como los derechos televisivos o el trato de tener presencia en otros países por tener que estar y no por interés económico. La única parte buena ha sido la reducción de deuda a costa de la pérdida continuada de clientes y acuerdos con cesión de derechos a las empresas de la competencia, yo pienso que, esa gestión es, la de pan para hoy, hambre para mañana, como así lo refleja la cotización. El gobierno quizás tarde pero ha tomado la decisión de cambiar al presidente y evitar que pase lo que le pasó a VODA. Muchos contratos con esas compañías vencen en mayo y con esta decisión puede que corten la hemorragia en España de clientes en su mercado principal y una subida de los precios de cotización evitarán el intento de OPAs o manipulaciones por parte de los sharkmarkets.

A fecha de hoy tiene posiciones cortas que supongo que tendrán SL en la zona de los 4.16 coincidente con una zona de resistencia, aunque voy a entrar por si acaso, mi apuesta clara está en los 4.18 siempre con volumen y SL por abajo en los 3.8. No es una operación de gran beneficio, pretendo sacar en 6 meses un 12 más lo que saque de dividendo con un riesgo del 4,5.

TEF (Telfonica) Compras a largo plazo 13 Mayo 2024Para los que buscan diversificar su cartera o portafolio de inversión a largo plazo, aquí les dejo una empresa muy reconocida TELEFONICA, ya sabrán ustedes el modelo de negocio que maneja a nivel global.

Sin duda las telecomunicaciones se miran en una recuperación muy buena.

A la fecha las acciones de NYSE:TEF van a 4.40 dolares, ideal para COMPRAR A MUY BUEN PRECIO.

Data curioso que TEF son Acciones que PAGAN DIVIDENDOS.

Éxitos a todos en su diversificación.

¡24 años de malas!Hola analistas, traders y público en general.

Telefónica S.A. emisora del mercado Español... ¿Nos valdrá la pena considerarla?

Y la verdad es que la historia nos diría que ¡NO! porque solo da tristezas, pero la información del gráfico nos va avisando que se vienen vientos más favorables para los inversionistas que decidan considerar esta opción.

¡VAMOS AL ANALISIS!

TENDENCIA PRINCIPAL; CORRECCIÓN BAJISTA

Escenario 1(el + optimista); Aunque usted no lo crea, el escenario más optimista es el representado con plumón amarillo. Sí, es ir de una vez por todas a terminar con una onda 5 para terminar con esa cuña amarilla en un valor menor a $2.711 euros e iniciar un ciclo alcista un poco más largo visualizando el precio por encima de los $12 euros por acción (sin pedirle permiso a nadie). En este momento no podríamos saber si este ciclo alcista se trata de un IMPULSO o de una CORRECCION ALCISTA temporal. Ya se verá...

Romper la línea IMPORTANTE amarilla nos lleva al escenario 2 como siguiente posibilidad de desarrollo del mercado.

Escenario 2 (el optimista); Traemos una cuña más grande y la represento con las líneas color magenta. Si esto aplica vamos a ver incrementos en el precio de la acción pero solo para buscar completar la onda IV y posteriormente ir otra vez a la zona "check point" a romper el actual MÍNIMO ORTODOXO para cerrar la onda V. Como ven esto en el corto plazo es mejor noticia para telefónica pero, bajo este escenario, la corrección se sigue prolongando mas meses y con mayor incertidumbre. Romper la línea IMPORTANTE de color magenta cambia bastante la proyección para largo plazo, pero ya en su momento se podría hacer un nuevo análisis.

CONCLUSION;

Simplemente falta menos para llegar al "chek point", que me representa la zona más cómoda para considerar una inversión para largo plazo. El volumen de operación de la emisora va bajando por lo que, si vemos una entrada de volumen importante a la compra... ¡paramos antenas!

Hemos llegado al final de esta publicación, no olvides darme un "boost" o "like" para seguir compartiendo información que fortalezca nuestro aprendizaje.

Saludos

------

NOTA: Estas ideas no representan una recomendación de inversión, tienen propósitos de crecimiento profesional y académico. Así mismo cabe advertir a todo el lector que, desde la perspectiva de la Teoría de las ondas de Elliott, los escenarios presentados NO SON LOS UNICOS POSIBLES Y/O DISPONIBLES. Abordar todos los escenarios POSIBLES pierde el propósito de esta y otras publicaciones. Este trabajo no representa un servicio de análisis con el que el lector pueda servirse para operar mercados.

Soporte a long 5 añosBajo mi anàlisis y seguimiento, sin mas lineas quisiera dejar encriptada esta zona como compra con un buen rendimiento a largo plazo.

Escucho opiniones

Largos TEFBuenos días y Feliz Año,

Telefónica abre una puerta para largos, después de retroceder en el primer impulso aproximadamente un 61,8% , para buscar romper el máximo del año pasado

El STOP bajo 3.2 Euros

Buen trading !

Josep Pocalles

Telefónica respeta el patrónLa pasada sesión transcurrió con correcciones generalizadas según las Minutas reflejaban tipos de interés más elevados durante más tiempo . El índice Hang Seng se replegaba por tercer día consecutivo mientras que el Nasdaq caía un -1.1%, encadenando así cuatro sesiones consecutivas de goteo , su peor racha en dos meses. Las Actas arrojaron poca visibilidad sobre cuándo podrían comenzar los recortes de tipos de interés. En el diagrama de puntos casi todos los participantes indicaron que a finales de 2024 sería apropiado tener una política monetaria en un rango de tipos más bajo que el actual aunque por otro lado también hicieron alusión a que tiene sentido...

Para más información, visita el link de abajo.

Telefónica. Mercados, qué esperar para hoyTelefónica. Mercados, qué esperar para hoy

El Ibex recuperó los 10.100 puntos tras marcar un mínimo en la sesión de 10.023,80 puntos. Hoy partirá de los 10.106,70 puntos tras acumular un 0,52% apoyado por Iberdrola e Inditex. El valor más alcista fue Grifols que sumó un 3,97% tras conocerse que Vitor Grifols Roura deja el Consejo de Administración de la compañía tras casi cuatro décadas en el cargo.

Inditex e Iberdrola, las dos mayores empresas por capitalización, apoyaron las subidas del Ibex, Iberdrola sumó un 1,11% e Inditex un 1,38%. Los valores con mejor comportamiento fueron Grifols que añadió un 3.97%, Fluidra un 1,43%, Inditex un 1,38% e Indra un 1,29%. Entre los valores con peor comportamiento encontramos a Redeia que se dejó un 1,18%, Naturgy un 0,81%, Telefónica un 0,75% y Enagás un 0,48%.

Con el mercado cerrado se conoció que la SEPI tomará hasta el 10% de las acciones de Telefónica y se convertiré en el primer accionista de la compañía. Esta medida servirá para contrarrestar la entrada de la saudí STC, con una participación del un 9,9%. El bajo precio de las acciones de Telefónica la hacen vulnerable ante operaciones corporativas y esta medida contrarresta. En la sesión de ayer en Wall Street las acciones de Telefónica subieron más de un 6%.

Hoy también se hablará de Banco Santander que ha comunicado que adapta la información financiera de los últimos trimestres a los nuevos segmentos: Retail & Commercial Banking, Digital Consumer Bank, Payments, Corporta & Investment Banking y Wealth Management & Insurance.

El resto de las bolsas europeas cerraron la sesión cona avances moderados, el DAX alemán sumó un 0,56% hasta los 16.744,41 puntos, el Eurostoxx50 un 0,32% hasta los 4.535,55 puntos, el CAC francés un 0,08% y el FTSE británico un 0,31%.

En Wall Street también se vieron subidas, el Dow Jones sumó un 0,68% hasta los 37.557,9 puntos, el SP500 añadió un 0,59% hasta los 4.768,37 puntos acercándose a los máximos históricos que alcanzó en enero del 2022, y el Nasdaq un 0,66% hasta los 15.003,2 puntos. Por sectores, los que más subieron fueron Materiales Básicos, Energía, Consumo Cíclico y

Financiero.

En los mercados asiáticos, durante la noche, se han visto subidas en el índice japonés Nikkei que añade un 1,47% hasta los 33.675,94 puntos y también en el Hang Seng del 0,43% a estas horas. Destacan las subidas de Alibaba con un 2,58% tras la noticia de que su consejero delegado, dirigirá también sus dos principales portales de comercio, Taobao y Tmall, la principal fuente de ingresos del conglomerado.

El oro sube a 2.055,80 dólares la onza y la plata a 24.410 dólares. El barril de petróleo WTI cotiza a 74,28 dólares y el Brent a 79,48 dólares. Los ataques de los hutíes de Yemen contra buques en el Mar Rojo trabaron el comercio marítimo y obligaron a más empresas a desviar buques. Estados Unidos anunció la creación de un grupo de trabajo para proteger el comercio marítimo del mar Rojo, alrededor del 12% del tráfico marítimo mundial pasa por el mar Rojo y el Canal de Suez. Por ahora el impacto es limitado, los buques han de hacer un trayecto más largo con el consecuente aumento de los costes.

El cambio eurodólar se sitúa en 1,0962 y la rentabilidad del bono americano a 10 años baja al 3,894%, el bono alemán a 10 años al 1,9975% y el bono español a 10 años al 2,918%.

Hoy estaremos pendientes de la volatilidad en los precios del petróleo, también de la comparecencia de Lane, miembro del Banco Central Europeo y de la agenda macroeconómica. Conoceremos el IPC y el IPP de Reino Unido, el IPP de Alemania, el dato de confianza del consumidor en España y la Balanza por Cuenta Corriente de la zona euro y de Portugal. En Estados Unidos el dato de viviendas vendidas de segunda mano y la confianza del consumidor de The Conference Board.

Los futuros europeos vienen con subidas, pasadas las 08:30h el Ibex sube un 0,15%, el DAX un 0,06%, el Eurostoxx50 un 0,09%, el CAC40 un 0,27%, el FTSE100 un 1,17% y el Italia40 un 0,07%.

La sesión estará protagonizada por Telefónica tras conocerse que la SEPI comprará el 10% de la compañía.

TELEFONICATelefónica es una compañía multinacional de telecomunicaciones con presencia en varios países, y ofrece una amplia gama de servicios de comunicación, incluyendo servicios de telefonía móvil y fija, servicios de banda ancha y servicios de televisión. En los últimos años, la empresa ha enfrentado desafíos significativos debido a la intensa competencia en el mercado de las telecomunicaciones, así como a la disminución de los ingresos por servicios tradicionales como la telefonía fija.

Para hacer frente a estos desafíos, Telefónica ha estado llevando a cabo una estrategia de transformación digital y una reestructuración de su negocio. La empresa ha estado invirtiendo en tecnologías emergentes como la inteligencia artificial, el internet de las cosas y la nube, y ha estado expandiendo su oferta de servicios digitales para satisfacer las necesidades cambiantes de los consumidores.

En términos financieros, Telefónica ha estado trabajando para mejorar su situación de deuda, que ha sido una preocupación para los inversores. En 2021, la empresa anunció planes para reducir su deuda neta a menos de 26.000 millones de euros para fines de 2021, y para reducirla aún más a menos de 20.000 millones de euros para fines de 2022.

En resumen, Telefónica está trabajando para transformarse en una empresa más ágil y digital para mantenerse competitiva en el mercado de las telecomunicaciones. La empresa sigue enfrentando desafíos, pero ha estado tomando medidas para abordarlos y mejorar su situación financiera.

Se vuelve a repetir la historiaHace unos mes publique la idea de entrar después de acercarse a la zona de los 3,90 euros, aproximarse la fecha de un nuevo pago, presentación de resultados y a bajar el valor. Los resultados siguen siendo parecidos, anuncian que van a seguir adelgazando de personal ofreciendo salidas a los empleados más caros, más veteranos, más resabiados y eso aparece en gran parte provisionado. Las quejas de la continua intervención estatal y precios más que descontada. Aburre la acción, no es para hacerse millonario, ni para dejar de trabajar del pelotazo que puedas pegar.

Pero la relación beneficio/riesgo a los precios actuales de los 3.67, el dividendo de dentro de 40 días hará que el precio se sitúe en la zona del 3.52 que es zona crítica, lejos del 4 que tienen como primera meta, veo a la acción que cualquier día puede dar un salto a la zona del 3.85, para posteriormente una vez que pague el dividendo vuelva a estar a los precios actuales y volver a hacer caja.

El stop claramente si pierde los 3.5.

Veo más fácil que gane el dividendo y un poquito más como hace 5 meses y si me sale ranita, me tendré que aguantar. Un saludo a tod@s

Telefónica. Mercados, qué esperar para hoyTelefónica. Mercados, qué esperar para hoy

Telefónica en el día de ayer anunció una OPA sobre el 100% de Telefónica Deutschland lo que hizo que su cotización descendiera con fuerza, aunque finalmente consiguió cerrar con una leve caída del 0,54%. Hoy presenta sus resultados del tercer trimestre y de los nueve primeros meses del año, también presenta su Plan Estratégico para 2023-2026.

Los principales índices europeos cerraron con signo mixto y movimientos estrechos en una jornada carente de referencias macroeconómicas relevantes. El Ibex cerró la sesión con un recorte del 0,06% y hoy partirá de los 9.235,90 puntos.

Los valores con mejor comportamiento fueron Amadeus que subió un 4,91% tras la publicación de sus resultados empresariales, Merlin Properties sumó un 2,36%, Sacyr un 1,07% y AENA un 1,03%. En lo que respecta a los valores con peor comportamiento encontramos a Repsol que se dejó un 2,89%, Solaria un 1,50%, Caixabank un 1,39% y Unicaja un 1,39%.

En Wall Street se vieron subidas y son ya siete sesiones consecutivas al alza, el Dow Jones sumó un 0,17% hasta los 34.152,6 puntos, el SP500 un 0,28% hasta los 4.378,38 puntos y el Nasdaq un 0,90% hasta los 13.639,9 puntos. Avanzó el sector de la tecnología y el consumo cíclico y a la cola quedaron el sector de la energía y los materiales básicos. La empresa de alquiler de oficinas compartidas WeWork solicitó la protección de quiebra en Estados Unidos. La empresa ha declarado fuertes deudas de entre 10.000 y 50.000 millones de dólares debido al aumento del trabajo híbrido y el teletrabajo tras la pandemia de Covid. Los elevados precios del alquiler junto con las subidas de los tipos de interés han hecho que la compañía no pueda hacer frente a sus obligaciones financieras.

En los mercados asiáticos, durante la noche, se han visto también leves descensos en el índice japonés Nikkei que pierde un 0,26% hasta los 32.166,48 puntos y el Hang Seng se deja un 0,36% a estas horas.

El oro cotiza a 1.974,35 dólares la onza y la plata a 22,587 dólares. El barril de petróleo WTI baja a 77,31 dólares y el Brent a 81,68 dólares. El cambio eurodólar se sitúa en el 1,0681 y la rentabilidad del bono americano a 10 años en el 4,605%, el bono alemán a 10 años al 2,6555% y el bono español a 10 años al 3,713%.

Hoy miércoles estaremos pendientes de la comparecencia de Jerome Powell, presidente de la Reserva Federal de Estados Unidos a las 15:15h. Continuamos en temporada de resultados empresariales, hoy presentan sus cuentas Airbus, Wall Disney, Naturgy o Telefónica entre otras empresas. En cuanto a la agenda macroeconómica, conoceremos el IPC de Alemania, la tasa de desempleo de Portugal, la Balanza Comercial de Francia y las ventas minoristas de Italia y la zona euro. En Estados Unidos conoceremos los inventarios de petróleo crudo de la AIE.

Los futuros europeos vienen en rojo, pasadas las 08:30h el Ibex baja un 0,23%, el DAX un 0,38%, el Eurostoxx50 un 0,36%, el CAC40 un 0,32%, el FTSE100 un 0,28% y el Italia40 un 0,21%.

El mercado parece haber tocado fondo en niveles de 4.000 puntos para el Eurostoxx y de 9.000 puntos para el Ibex.

✅Telefónica: El Camino hacia la Alza en un Mundo Conectado✅BME:TEF

Telefónica, una de las principales empresas de telecomunicaciones a nivel global, ha estado experimentando movimientos interesantes en su gráfico de precios en los últimos tiempos. En este análisis, exploraremos algunos de los indicadores clave que sugieren una posible oportunidad de trading.

Gráfico de Precios

En el gráfico de precios de Telefónica, observamos una formación que podría indicar un posible cambio de tendencia al alza. Se ha formado un triángulo que ha roto al alza, lo que generalmente es considerado un indicio alcista. Además, esta ruptura al alza se ha apoyado en la zona de las directrices alcistas, que actúa como un soporte dinámico, fortaleciendo la validez de la señal alcista.

Patrón Hombro-Cabeza-Hombro Invertido (HCHi)

Además de la formación del triángulo, también es posible que se esté formando un patrón de Hombro-Cabeza-Hombro Invertido (HCHi). Este patrón se caracteriza por tener dos mínimos en los hombros y un mínimo más bajo en el centro (la cabeza). Aunque este patrón aún no está confirmado, su presencia podría indicar un potencial punto de reversión alcista.

Indicadores Técnicos

En cuanto a los indicadores de momentum, el RSI (Relative Strength Index) ha roto una directriz bajista, lo que sugiere una mejora en el impulso alcista. Además, el MACD (Moving Average Convergence Divergence) ha generado un corte ascendente, lo que es un signo adicional de fortaleza alcista.

Conclusión

En resumen, Telefónica presenta un escenario técnico interesante que podría indicar un potencial movimiento alcista. La ruptura al alza del triángulo, la posible formación del patrón Hombro-Cabeza-Hombro Invertido y los indicadores técnicos que muestran un incremento en el impulso alcista sugieren que es necesario mantener un ojo atento en esta acción.

Traders Institucionales VS PúblicoLos traders institucionales por lo general son entidades que realizan operaciones financieras en nombre de instituciones financieras, como bancos, fondos de inversión, compañías de seguros, fondos de pensiones y otras organizaciones financieras.

Los traders institucionales suelen gestionar grandes cantidades de capital y tienen acceso a información privilegiada e real (sin manipular), de primera mano y recursos financieros que les permiten tomar decisiones de inversión informadas. A menudo, emplean estrategias de inversión sofisticadas y utilizan análisis técnico y fundamental para tomar decisiones de trading. Su actividad puede influir en los mercados financieros y en los precios de los activos en los que operan.

Es importante destacar que los traders institucionales se diferencian de los traders minoristas, que son individuos que operan con su propio capital en los mercados financieros. Los traders institucionales operan en nombre de organizaciones y tienen un enfoque más orientado hacia la gestión de riesgos y la generación de rendimientos a largo plazo.

Entonces siempre tendrán ventajas ante nosotros los traders de estar por casa?

SÍ, YES, OUI, SÌ, y así puedo estar hasta mañana con todos los idiomas.

Pero Alberto, cada vez los minoristas somos más, tenemos un crecimiento significativo al acceso de brokers online e información, sí es cierto. Pero olvídate, nunca podremos hacer absolutamente nada contra ellos, así que estúdialo y ves con él.

Te diré una cosa, tienen la mejor información posible, dinero casi infinito, pueden manipular la información e incluso manipular el precio (dependiendo de la liquidez del activo puede ser más tiempo o menos) y los mejores equipos de maquinaria y coeficiente intelectual al menos mucho mayor que el mío, seguro. Por ello tienes que estudiarle e intentar engancharte a él como una garrapata.

Veamos la imagen siguiente.

Dirá, ahí en esos puntos sobre las resistencias es dónde dicen los libros que tengo que comprar por posible doble suelo verdad? sí. Alguien dirá, pero no son doble suelos por que la tendencia es claramente bajista.. ya. Recuerde una cosa a toro pasado todos somos expertos, pero le diré algo mediante cifras, en cualquier tendencia bajista u alcista aproximadamente el 70% de los operadores van del lado contrario... vea la siguiente imagen, gráfico del posicionamiento de operadores en el FX:USDJPY

Sí, el operador retail (de estar por casa) casi siempre va a la contra.

Podemos decir entonces que los operadores institucionales " utilizan trampas" para coger siempre a la contra? digamos a groso modo que sí (por no extenderme más) así que simplemente hoy traigo una idea en los patrones laterales tras tendencia previa. Buscan zonas de liquidez para irse solos digamos. Así que la próxima vez piense: Dónde me pondría yo largo según los libros y cuando me inicié? pues ahí corto y viceversa. Y dónde usted hubiera entrado seguro a la contra, es su zona de stop. Yo por VSA lo llamo LVC+IC en tendencias bajistas y en alcistas LVL+IV.

Estoy seguro que con esta pequeña píldora que le acabo de aportar, estoy seguro que le cogerán por Stop menos veces, pero le añadiré algunas más de "Primero de Trading"

- Nunca compre cercano a una resistencia, ni en la resistencia ni en la rotura de la misma.

- Nunca venda cercano a un soporte, ni en el soporte ni en la rotura del soporte.

Aplíquelo, verás como le va mejor.

Buen Trading a todos y sean felices.

Long telefónica Buscaré largos debido a la situación en la que se encuentra el precio, creo que irá a la zona de resistencia

TEF 4H.En un grafico semanal, especulo que falta un movimiento mas a la baja, pero en la temporalidad estudiada, es decir 1D, podemos estar cursando un ABC alcista como una corrección en si o como la primera parte de una fase correctiva mayor, por ahora debemos prestar atención a las etiquetas de precios ellas nos dirán que futura dirección tomara el precio, superando al alza los 3.931$ aumentan las probabilidades de (C) alcista, en donde posteriormente el precio deberá superar la zona central del canal, de tener éxito en esta zona, habilita, primero los 4.260$ y posteriormente los 4.485$ en este ultimo nivel, la onda (C) ya mediría lo mismo que la onda (A) por lo cual entramos en zona de extensión, que al superar el canal por la parte superior también podemos considerar el movimiento como impulsivo. Por el lado bajista perder los 3.612$ nos llevaría a perder el piso del canal y testear los 3.479$ que de no soportarlos, dejaría vía libre para caer hasta los 3.218$ perder este ultimo nivel no seria un buen indicio en términos alcistas, ya que habilitaría al precio a caer hasta la zona de mininos históricos en los 2.711$

TEF: De manos españolas a manos SaudísDurante la madrugada del martes al miércoles 5 de septiembre, conocíamos la noticia de la adquisición del mayor paquete accionarial de la empresa de telecomunicaciones española Telefónica ( BME:TEF ) por parte del grupo STC (Saudí Telecom: TADAWUL:7010 ). La empresa saudí, que controla más de tres cuartos del mercado de telecomunicaciones y casi tiene el control absoluto sobre el tráfico de internet, vuelve a canalizar los excedentes de capital de otras industrias emergentes nacionales, para adquirir el 9,9% de una de las quince empresas de telecomunicación más grande del mundo.

Hasta ahora el accionariado principal del título español era propiedad de BBVA con un 4.87% ( BME:BBVA ), Blackrock con un 4.48% ( NASDAQ:BKCC ) y Caixabank con un 3.5% ( BME:CABK ). Por el lado saudí, el 64% del capital de STC Group es propiedad del PIF (Public Investment Fund). El fondo es propiedad de la monarquía saudí y en los últimos años han intensificado su crecimiento inorgánico (aquél en el que una empresa se expande a través de la adquisición de competencia) no sólo en el sector de telecomunicaciones, sino en otros muy dispares como la movilidad (inversión en UBER NYSE:UBER ), gaming ( NASDAQ:EA ) y Lucid Motors (compañía de coches de lujo californiana). De este modo el PIF está siendo una de las herramientas principales para globalizar, diversificar y expandir las marcas saudís así como su tejido empresarial.

El pasado febrero de 2023 ambas compañías llegaron a un acuerdo de colaboración para escalar conjuntamente su presencia en el mercado internacional. La empresa española no sólo presenta una cuota de mercado importante en Europa sino en Latinoamérica también, siendo éste uno de los grandes mercados en el que el colectivo saudí aún no tenía una exposición relevante en y por ello, la adquisición de casi el 10% del capital de Telefónica. Esta adquisición permite la entrada al "Telefonica Partners Program" un acuerdo de 2011 en el que filiales de Telefónica y otros aliados comerciales acceden a un mercado gigantesco presente en todos los continentes salvo Asia y por ende, Telefónica también accederá a oportunidades importantes en el mercado de Oriente Medio y Asia occidental, regiones en las que no había podido expandirse con comodidad hasta la fecha.

El momento del cambio tampoco ha sido casualidad. Tal y como vemos en el gráfico largoplacista (esquina superior izquierda) el título español empezaba a finales de 2007 (con el estallido de la crisis financiera) la tendencia bajista que llevo al título desde los 22,75€ por acción hasta el mínimo en plena pandemia 2,80€ por acción. En 2016 esta tendencia se acentuaba con fuerza y una vez tocó fondo, con el resurgir de los mercados desde octubre de 2021 revertía su tendencia al alza. Sin embargo, tal y como vemos en el gráfico esta segunda tendencia dinámica bajista empezada en 2016, actúa como resistencia dinámica creando una compresión del título estando cerca de la confluencia entre la tendencia larga y corta.

En el gráfico inferior, vemos la cotización del título ampliada desde finales del año 22 hasta la actualidad. Claramente, vemos como a finales de año e inicios de este se acentuaba el crecimiento pero no llegó a tocar la tendencia bajista que actúa como resistencia, y al rebotar, dibuja un nuevo nivel que confluye con el final de la primera onda de Elliot y el final de la cuarta. De cualquier modo, el título se encuentra muy cerca de sus mínimos y la evolución de los resultados de la empresa española en la útlima década ha posibilitado la compra a descuento por parte del selectivo saudí, una maniobra de libro de cualquier inversionista, comprar cuando está barato. Como contraposición al título español, STC Group viene con un incremento de resultado, negocio y margen importante en los últimos 5 años como podemos observar en la esquina superior derecha. Este hecho y sobretodo el alto margen de las filiales y pequeñas compañías que genera el PIF posibilita este tipo de acuerdos para expandir cuota de mercado y renombre a pesar de tener peores márgenes y resultados.

¿Podrá esta nueva alianza potenciar a los teléfonos españoles?

Francesc Xavier Pagès i Palou

EFA35207

El Chiringuito de Valores

**El contenido de este post no pretende ser una recomendación de compra o de venta. Su finalidad es puramente educativa.

TEF: H&S y ex-dividend date mañana auguran una corta corrección?ANÁLISIS TÉCNICO

Una figura de cabeza y hombros acecha en el gráfico de Telefónica y más cuando hoy es el último día de negociación de acciones con derecho a dividendo de 0,15€ brutos por acción (rentabilidad del 3,87%) lo que haría abrir a TEF a 3,73€ si hoy cierra en 3,88€. Y 3,73€, según mi análisis técnico es zona de nadie, con lo que dudo que la compañía corrija hacia arriba directamente sin testear los 3,66€ (un 1,88% menos desde los 3,73€) antes porque si bien siempre se dice que "movimientos pasados no son garantía de futuros", alguna semejanza podría haber con el mismo periodo de Junio 2021, es decir, una pequeña corrección para después continuar subiendo.

ANÁLISIS BEYOND

Pero... ¿por qué subir si puede también imitar al derrame que ocurrió en Junio 2022?

La respuesta nos la da INÉS ABRIL en una noticia de Expansión (5 de Junio de 2023) de la semana pasada titulada "Telefónica recupera el trono de empresa española con más liquidez". Y es que en un contexto de tipos de interés en aumento y de unos mercados globales cuyo denominador común (EEUU) parece haber entrado en bull-market pero Citi, Morgan Stanley y BofA se empeñan en decir que a finales del segundo trimestre de 2023 el rally está a punto de acabar; no va nada mal tener un cojín de 21.391 millones de euros de liquidez para hacer frente a la deuda de la empresa durante los próximos 3 años (vida media de la deuda es de 13,2 años).

ANÁLISIS FUNDAMENTAL (2023Q1)

Fuente: César Vidal (Bolsamania, 11 de Mayo de 2023)

- Ganó un 57,8% menos que 2022Q1 (298 millones de euros e xp. 279 millones de euros).

- Ingresos subieron 6,7% (10.045 millones de euros)

- OIBDA bajó un 2,4% (3.121 millones exp. 3.080 millones)

- Margen OIBDA cayó 2,9 puntos porcentuales pero se mantiene por encima de 30% (31,1%).

- Resulado operativo (OI) bajó un 11%, hasta 970 millones

- Beneficio antes de impuestos se redujo un 40,7%, hasta 516 millones.

- Deuda neta disminuyó un 3,5% frente al mismo periodo del año anterior, hasta 26.443 millones de euros.

- Generación libre de caja del trimestre bajó un 11,6%, hasta los 454 millones de euros.

CONCLUSIÓN

El último punto podría asustar si la evolución de la generación libre de caja continúa siendo desfavorable en los próximos trimestres. En el corto plazo, TEF podría corregir hasta los 3,66€ lo que sería un buen punto de entrada inicial. Si las correcciones continuasen, entonces valdría esperar al siguiente soporte en los 3,42€ para entrar. Actualmente la RSI(14) se encuentra bastante estabilizada en el centro desde que presentó resultados trimestrales, lo que indica movimiento lateral sin tendencia. El indicador Weis Wave Volumen muestra claro predominio y con volumen en aumento de ventas desde el 5 de junio. Finalmente, TEF también podría actuar como un valor defensivo respetando soportes en caso de que las predicciones de los 4 bancos mencionados anteriormente se cumpliesen debido a la atractiva posición de caja líquida de la que dispone actualmente.