Google se mantiene por debajo de los 350 dólares La acción de Alphabet (Google) acumula una caída superior al 4.5% durante las últimas dos jornadas, en la antesala de la publicación de resultados prevista para hoy. El mercado espera los resultados del cuarto trimestre de 2025, con una expectativa de ingresos cercanos a los 111 mil millones de dólares, lo que representaría un crecimiento interanual de aproximadamente 15%, así como un EPS estimado de 2.63 dólares por acción.

Sin embargo, la acción continúa mostrando un comportamiento de debilidad a medida que el mercado evalúa el crecimiento de los ingresos del segmento de servicios en la nube y el avance de las inversiones en inteligencia artificial. En caso de que estos focos no logren sorprender positivamente, es posible que la presión vendedora actual se mantenga durante las próximas jornadas. Por el contrario, unos resultados sólidos, acompañados de expectativas estables para el largo plazo, podrían convertirse en un catalizador clave para recuperar la confianza que la acción ha comenzado a perder en sesiones recientes.

La tendencia alcista sigue siendo relevante

Desde el 24 de junio de 2025, la acción de Google ha mantenido una tendencia alcista consistente, que ha dominado el promedio de las oscilaciones de los últimos meses. Hasta el momento, no se ha registrado una corrección bajista lo suficientemente significativa como para invalidar esta estructura, por lo que continúa siendo la referencia técnica más relevante en el corto plazo. Si la presión compradora logra recuperarse, esta línea de tendencia alcista podría seguir extendiéndose en las próximas jornadas. No obstante, la volatilidad asociada a la publicación de resultados podría poner en riesgo esta estructura en el corto plazo.

Indicadores técnicos

RSI:

El RSI se mantiene descendiendo hacia el nivel neutral de 50, lo que sugiere un equilibrio entre los impulsos de compra y venta. Este comportamiento refleja un escenario de indecisión en el corto plazo, que podría derivar en una falta de dirección clara en las próximas sesiones.

MACD:

El MACD muestra un comportamiento similar, con el histograma oscilando alrededor de la línea de cero, lo que indica que la fuerza promedio de las medias móviles no mantiene una dirección definida. Este patrón refuerza la lectura de indecisión, en un contexto dominado por la expectativa de resultados.

Niveles clave a tener en cuenta

346 dólares – Resistencia relevante:

Nivel que corresponde a los máximos recientes y se posiciona como la principal barrera alcista. Movimientos de compra que logren superar esta zona podrían habilitar máximos más altos y extender la tendencia alcista vigente.

326 dólares – Soporte cercano:

Zona que coincide con la media móvil simple de 50 períodos. Caídas sostenidas por debajo de este nivel podrían dar paso a un sesgo vendedor más relevante en las próximas jornadas.

298 dólares – Soporte principal:

Nivel que corresponde a los mínimos más relevantes del gráfico diario. Oscilaciones por debajo de esta zona pondrían en riesgo la estructura alcista actual y podrían habilitar la formación de una tendencia bajista de corto plazo.

Escrito por Julian Pineda, CFA, CMT – Analista de Mercados

Alphabet Inc. Class C

No hay operaciones

Lo que dicen los traders

SEMANA DE RESULTADOS : ALPHABET, la acción estratégica

Los nuevos datos trimestrales de las principales compañías ya están sobre la mesa… y traen mucho más que números: nos muestran hacia dónde se está moviendo el dinero inteligente. Ventas, márgenes, crecimiento interanual y revisiones de proyecciones están marcando la cancha para los próximos movimientos del mercado.

Este video no es solo una lectura de resultados. Es una guía estratégica para detectar qué acciones están en zonas de acumulación, en ruptura o en pleno impulso. Vamos a analizar empresas que han sorprendido al alza, otras que decepcionaron, y sobre todo, cuáles están generando oportunidades reales de entrada.

Te voy a mostrar niveles técnicos clave: zonas de soporte ideales para posicionarse, objetivos de salida donde el precio podría tomar ganancias, y estructuras que anticipan movimientos de mayor magnitud. Porque en este mercado volátil, no se trata solo de saber qué empresa gana más… se trata de leer con precisión hacia dónde fluye el mercado.

Este análisis está pensado para quien quiere operar con criterio, y no quedarse reaccionando tarde. Si sabés interpretar los datos, podés posicionarte con ventaja antes del próximo movimiento fuerte.

GAP BAJISTA APERTURAMañana su gap apesar que tiene una tendencia a la baja en un 82% lo mas probable es que tenga un movimiento contra baja estimamos esto en un 60% de llegar a concretarse se contempla un buen margen de ganacias. pendientes

Google imparableBuenas tardes, Googl sigue imparable desde los mínimos que marcase en la primera decena del mes de abril del pasado año 2025. La subida está siendo parabólica, sin apenar correcciones, por lo que, de momento se nos hace imposible estimar niveles que pudiera visitar, si bien, no tenemos señales de fatiga de la escapa alcista.

GOOGLGOOGL – Apoyo Fundamental (contexto de la fortaleza técnica)

La continuidad alcista que muestra el precio no es casual: está respaldada por fundamentos muy sólidos que el mercado sigue validando.

1.- Publicidad digital: negocio maduro, pero extremadamente rentable

Google sigue dominando:

• búsqueda (Search),

• YouTube,

• red de anuncios.

Aunque el crecimiento ya no es explosivo como años atrás, los márgenes son muy altos y estables, con fuerte generación de caja. En contextos de desaceleración global, el mercado valora previsibilidad, y Google la ofrece.

2 .-Inteligencia Artificial: monetización real, no solo promesas

A diferencia de otras big tech, Alphabet:

• integra IA directamente en su negocio core (Search, Ads, Cloud),

• mejora eficiencia operativa,

• protege su cuota de mercado frente a nuevos competidores.

La IA en Google no es solo hype, es una mejora directa de producto y márgenes, algo que Wall Street premia.

3 .- Google Cloud: crecimiento sostenido y mejora de rentabilidad

Cloud sigue creciendo a doble dígito y, lo más importante:

• ya es rentable,

• reduce la dependencia exclusiva de publicidad,

• aporta diversificación de ingresos.

Esto le da a GOOGL un perfil más equilibrado frente a ciclos económicos.

4 .- Balance extremadamente sólido

Alphabet tiene:

• caja neta,

• bajo endeudamiento,

• fuerte flujo de caja libre.

Esto le permite:

• recompras de acciones,

• inversiones estratégicas,

• absorber ciclos negativos sin comprometer el negocio.

El mercado premia mucho este tipo de balances en esta etapa del ciclo.

5 .- Rotación de flujos hacia “quality growth”

En el contexto actual:

• los flujos están volviendo a empresas grandes, dominantes y rentables,

• con liderazgo claro y baja probabilidad de disrupción.

GOOGL encaja perfecto en ese perfil, lo que explica la demanda persistente que ves reflejada en el precio y en el respeto del canal alcista.

Conclusión Fundamental (alineada con lo técnico)

GOOGL combina hoy:

• liderazgo estructural,

• rentabilidad comprobada,

• IA monetizable,

• balance sólido,

• y confianza institucional.

Por eso, mientras el precio siga:

• respetando el canal alcista,

• sosteniéndose sobre VWAP,

• y construyendo valor tras correcciones menores,

el mercado no encuentra razones para vender, sino para seguir acompañando la tendencia.

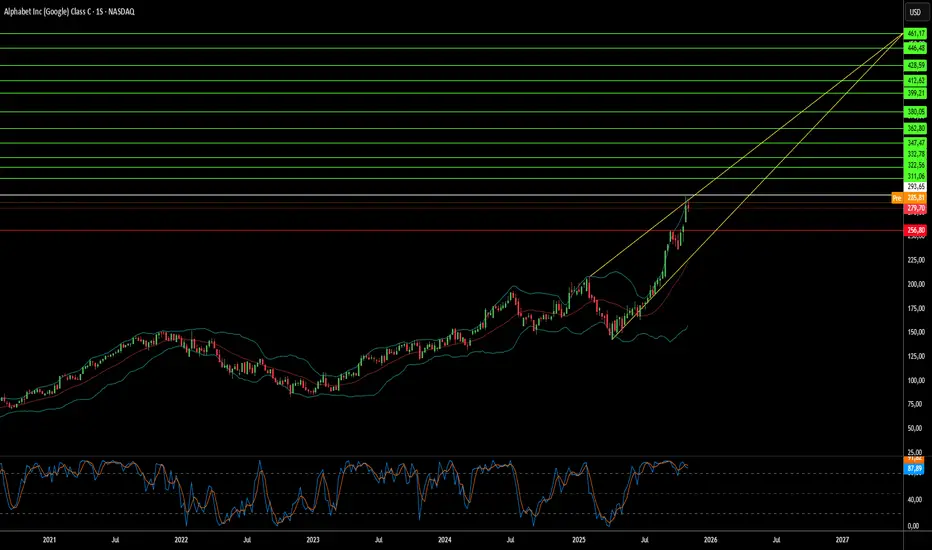

Google - Top Picks 2026Bienvenidos todos,

Repitiendo año en el Top Picks Internacionales de GBM nos topamos a la empresa Google. En esta lista que prepara año con año el equipo de GBM casa de bolsa vimos que traían para objetivo del año 2025 el precio de $220usd, el cuál ya fue superado con creces y ¡Que bien! En este momento no sabemos cual será la proyección de precios para el 2026 por parte de ellos, pero veamos con análisis propio que podríamos esperar...

¡VAMOS AL ANALISIS!

TENDENCIA PRINCIPAL: ALCISTA LARGO PLAZO.

ESCENARIO 1 (el optmista): Claramente Google / Alphabet se encuentra en una clara tendencia alcista, representado con el "I,II,III,IV,V" en color blanco, nos encontramos bajo la onda III. Bajando de grado, nos encontramos en la onda 3 primaria en color azul celeste en algún lugar de otra onda 3 de un grado aún menor. Todo parece indicar que para Alphabet le sigue deparando un futuro sólido y alcista, al menos, tendrían que pasar muchas cosas para que el mercado abandonara su optimismo respecto a esta acción. El trazo en color verde representa lo que espero suceda con el precio durante este año 2026 y temo que la "zona de precios proyectada" se me quede algo corta por la parte alta, pero trato de no pecar de optimismo.

ESCENARIO 2 (el menos optimista): Miren, no lo voy a reflejar en el gráfico porque se requiere bastante imaginación para que algo "no tan optimista" suceda (hablo en términos de la gráfica) y se que difícilmente sería algo que pase en un simple 2026. El presente planteamiento hipotético de todas formas no anula la tendencia alcista pero sí que la desacelera, por lo que bajo una situación así y antes de una caída catastrófica veríamos a GOOGLE haciendo intentos de nuevos máximos históricos que no prosperan y seguro varias "lateralizaciones" del mercado.

CONCLUSIONES

1.- Con GOOGLE si me animaría a incluirla en un portafolio digno de "Top Picks" para este año 2026. Cualquier precio que se encuentre por debajo de la MA de 50 periodos en velas diarias sería una buena oportunidad a considerar.

2.- Para el LARGO PLAZO no tiene caso ahorita hablar de precios objetivos... ¡tiene mucho por delante!

No olvides dejar un "boost" o "like" a este análisis, recuerden que el "aplauso" es el alimento del artista.

Saludos

-----

NOTA: Estas ideas no representan una recomendación de inversión para el lector, tiene propósitos ilustrativos, educativos y de compartir la perspectiva personal respecto a lo que se espera del mercado. Se advierte al lector que desde la perspectiva de análisis basado en la "Teoría de ondas de Elliott" los escenarios presentados NO SON LOS UNICOS POSIBLES. Este trabajo no representa un servicio de análisis con el que el lector se sirva para operar mercados.

Idea simple $GOOGL DiarioNASDAQ:GOOGL

Una simple perspectiva de lo que puede suceder en el futuro mas inmediato de la accion, veo un pequeño banderin alcista pronto a resolverse, estar atentos si lo respeta o el papel sufre agotamiento cerca de su ATH y busca un retroceso mayor para recuperar liquidez y retomar el impulso alcista.

Vuelvo a los posts despues de un largo tiempo. Espero me acompañen nuevamente.

Saludos, El Chango El Chango El Chango

ALPHABET/ GOOGLEAlphabet opera una de las mayores infraestructuras de computación del mundo (data centers, fibra, hardware custom —TPUs—).

El coste por unidad para entrenar modelos, servir anuncios o alojar vídeo es inferior al de la mayoría de competidores, creando ventaja de coste y de velocidad de iteración.

Barreras: CAPEX masivo, know-how acumulado, optimización integrada verticalmente.

Valoración por múltiplos¿Es el mercado eficiente?

Hasta los anuncios de Meta de compra de chips de Google este es el valor intrínseco por múltiplos anualizado de Google. El precio sigue al valor en su recorrido. ¿Ha llegado la hora de vender o seguimos dentro? ¿Qué opina?

La IA dispara a Google a máximos históricos

La aceleración del desarrollo en inteligencia artificial está marcando un momento singular en los mercados, y Alphabet se encuentra a pasos de alcanzar una valoración de 4 billones de dólares, una cifra que hasta hace poco parecía fuera de cualquier proyección razonable.

Las acciones de la compañía llegaron a 331,7 dólares en operaciones previas a la apertura, reflejando la fuerte convicción de los inversores. Alphabet no solo participa de la transformación tecnológica, sino que ha logrado posicionarse como uno de los actores que definen el rumbo. La IA ya es parte integral de sus servicios de búsqueda, publicidad, análisis de datos y soluciones empresariales, consolidándose como el eje estratégico de su crecimiento.

El ecosistema Google continúa siendo determinante. Mientras Search sostiene el flujo financiero, YouTube y Android amplían el alcance global y Google Cloud emerge como un componente clave, ganando terreno frente a competidores como Amazon y Microsoft en soluciones corporativas basadas en IA.

En Wall Street, el interés va más allá del entusiasmo tecnológico. El mercado valora la capacidad de Alphabet para escalar sus desarrollos, mantener márgenes sólidos y financiar innovación de manera sostenida, todo sin comprometer estabilidad ni proyección futura.

¿Se trata de una nueva fase del ciclo tecnológico o del preludio de una sobrevaloración?Aún no hay consenso, pero sí una certeza compartida:

La inteligencia artificial ya no representa una expectativa futura, sino el motor económico más influyente del presente.

No caigas en la trampa de GoogleGoogle nos esta llegando a una trampa,,,mi prediction es a maximo $320 despues de ahi

pienso que abra un periodo largo de toma de beneficios he dado mi estrategia a mediano y largo plazo.

RSI esta sobrecomprado...en buenos niveles de caida.

Acción de Google se acerca a los 300 dólaresLa acción de Google ha logrado mantenerse cerca de su zona de máximos históricos y, desde su última corrección relevante, ha registrado una valorización superior al 5% en las más recientes jornadas de negociación. Sin embargo, los comentarios de la compañía durante las últimas semanas sobre el incremento de su gasto de capital, que alcanzará aproximadamente 91 mil millones de dólares, han comenzado a frenar el avance del precio en el corto plazo, ya que implican un mayor esfuerzo inversor y un riesgo asociado a que los ingresos proyectados no se materialicen. Por ahora, la presión compradora ha entrado en una fase de consolidación, lo que podría derivar en movimientos de indecisión en las próximas sesiones. No obstante, si el sesgo general del mercado sigue siendo alcista, esto podría sostener un avance gradual hacia la tentativa zona de los 300 dólares por acción.

Tendencia alcista

Desde los últimos días de junio, la acción de Google ha mantenido oscilaciones consistentemente alcistas, trazando una línea de tendencia positiva que ha intentado llevar el precio hacia la zona de 300 dólares por acción. A pesar de la neutralidad reciente, no se observan correcciones bajistas relevantes que amenacen dicha tendencia, la cual continúa siendo la estructura técnica dominante en el corto plazo. Si la presión compradora logra sostenerse, la línea de tendencia podría ganar fuerza en las próximas jornadas. Sin embargo, la reciente falta de impulso direccional también deja espacio para posibles correcciones de venta en el corto plazo.

RSI

La línea del indicador RSI muestra una dominancia de los impulsos compradores, aunque se mantiene cercana al nivel de sobrecompra (zona de 70). Además, los máximos más altos en el precio de la acción, acompañados de máximos más bajos en las recientes oscilaciones del RSI, han generado una potencial divergencia bajista, que podría advertir sobre un desequilibrio en la fuerza del mercado. Este escenario podría dar paso a un periodo de correcciones bajistas en las próximas jornadas.

TRIX

La línea del indicador TRIX se mantiene por encima del nivel neutral de 0, lo que indica que el promedio de las medias móviles exponenciales sigue mostrando una fuerza compradora consistente. Mientras el TRIX continúe en ascenso, podría señalar una presión compradora dominante en los movimientos de mediano y largo plazo.

Niveles clave a tener en cuenta:

290 USD – Resistencia máxima: Corresponde a la zona de máximos históricos de la acción y representa la barrera alcista más importante a considerar. Si el precio logra superar este nivel, podría dar paso a una tendencia más agresiva en el corto plazo, con un posible impulso hacia la zona psicológica de los 300 dólares por acción, siempre que la presión compradora se mantenga dominante.

276 USD – Soporte inmediato: Nivel correspondiente a la zona de retrocesos recientes del precio. Podría funcionar como punto de apoyo ante eventuales correcciones bajistas en el corto plazo.

257 USD – Soporte clave: Este nivel coincide tanto con la línea de tendencia alcista como con la media móvil simple de 50 periodos. Si se producen oscilaciones bajistas que rompan esta zona, podrían poner en riesgo la estructura alcista actual y dar paso a un nuevo sesgo vendedor de relevancia técnica.

Escrito por Julian Pineda, CFA, CMT – Analista de Mercados

¿Puede una empresa controlar el futuro de la computación?Google ha ejecutado una transformación estratégica de una plataforma de publicidad digital a un proveedor de infraestructura tecnológica de pila completa, posicionándose para dominar la próxima era de la computación mediante hardware propietario y descubrimientos científicos innovadores. La estrategia de integración vertical de la empresa se centra en tres pilares: Unidades de Procesamiento de Tensores personalizadas (TPU) para cargas de trabajo de IA, avances en computación cuántica con ventajas verificables y capacidades de descubrimiento de fármacos galardonadas con el Nobel a través de AlphaFold. Este enfoque crea barreras competitivas formidables al controlar la infraestructura computacional fundamental en lugar de depender de hardware comercial.

La estrategia de TPU ejemplifica el modelo de lock-in de infraestructura de Google. Al diseñar chips especializados optimizados para tareas de aprendizaje automático, Google logró una eficiencia energética superior y escalabilidad de rendimiento en comparación con procesadores de propósito general. El acuerdo de miles de millones de dólares de la empresa con Anthropic, desplegando hasta un millón de TPU, transforma un potencial centro de costos en un generador de ganancias mientras bloquea a los competidores en el ecosistema de Google. Esta dependencia técnica hace que la migración a plataformas rivales sea financieramente prohibitiva, asegurando que Google monetice una porción significativa del mercado de IA generativa a través de sus servicios en la nube, independientemente de qué modelos de IA tengan éxito.

El logro de Google en computación cuántica representa un cambio de paradigma de benchmarks teóricos a utilidad práctica. La "Ventaja Cuántica Verificable" del chip Willow demuestra un aumento de velocidad de 13.000 veces sobre supercomputadoras clásicas en simulaciones de física, con aplicaciones inmediatas en el mapeo de estructuras moleculares para el descubrimiento de fármacos y la ciencia de materiales. Mientras tanto, AlphaFold entrega un impacto económico cuantificable, reduciendo los costos de desarrollo de fármacos en la Fase I en aproximadamente un 30%, de más de 100 millones de dólares a 70 millones de dólares por candidato. Isomorphic Labs ha asegurado casi 3.000 millones de dólares en asociaciones farmacéuticas, validando este flujo de ingresos de alto margen independiente de la publicidad.

Las implicaciones geopolíticas son profundas. Google posee el segundo mayor número de patentes en tecnología cuántica a nivel global, con PI estratégica que cubre tecnologías de escalado esenciales como el mosaico de chips y la corrección de errores. Este portafolio de propiedad intelectual crea un cuello de botella técnico, posicionando a Google como un socio de licenciamiento obligatorio para naciones que buscan desplegar tecnología cuántica. Combinado con la naturaleza de uso dual de la computación cuántica para aplicaciones comerciales y militares, la dominancia de Google se extiende más allá de la competencia de mercado a la infraestructura de seguridad nacional. Esta convergencia de hardware propietario, avances científicos y control de PI justifica valoraciones premium a medida que Google transita de la dependencia cíclica de la publicidad a un proveedor indispensable de infraestructura deep-tech.

¿Continuará subiendo Google (Alphabet)?La acción de Alphabet (GOOGL), la empresa matriz de Google, registró un nuevo máximo histórico durante la semana pasada, alrededor del 292,00 y aunque retrocedió levemente a la baja desde ese nivel, todavía mantiene una tendencia alcista a corto y medio plazo.

Alphabet, al igual que la mayoría de las empresas de tecnología de Estados Unidos, está técnicamente sobrevalorada y está cotizando 27 veces por encima de su relación precio-beneficio o P/E ratio, en inglés.

Eso deja a Alphabet propensa a una corrección bajista si llegara a decepcionar con sus reportes empresariales, pero hasta el momento, la empresa continúa reportando beneficios empresariales por encima de lo esperado.

El auge de la IA también ha estado apoyando a Alphabet, pero la mayor ganancia para la empresa ha sido en sus servicios de almacenamiento en la nube, seguido por los ingresos en publicidad de YouTube.

De continuar subiendo y romper por encima del máximo histórico en el 292,00, la próxima resistencia para GOOGL podría estar en los 300 dólares por acción, por ser ese un nivel psicológico de número entero.

Por otro lado, de retroceder a la baja, la zona del 270,00 podría actuar como soporte, seguido por el 257,00, nivel que fue resistencia en el pasado y que ahora podría cambiar de función a soporte para la acción.

Otro factor que también puede determinar si la acción de Alphabet va a continuar subiendo o no es la dirección del mercado en general, especialmente del sector de tecnología.

Si el Nasdaq 100 y las acciones estadounidenses continúan retrocediendo a la baja, lo más probable es que GOOGL también se vea contagiada de pesimismo y podría corregir a la baja.

Alexander Londoño - Analista de Mercados, ActivTrades

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial. Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información. Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. Los pronósticos no son garantías. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito. El estatus regulado no garantiza la seguridad.

GOOG 1SGráfico semanal, zona no operable. Hay que aguardar corrección o consolidación. momento de tomar ganancias totales parciales, proteger, etc.

Corto El precio tomo liquidez de la tendencia alcista dejado por el precio también a tomado buy Side liquidity el cual está dando un patrón de reversión bajista. Dejando imbalance bajista para que el precio retome ese imbalance,esperar confirmaciones del cambio de tendencia bajista con la rotura choch.

Esperar confirmarcion en TF menores

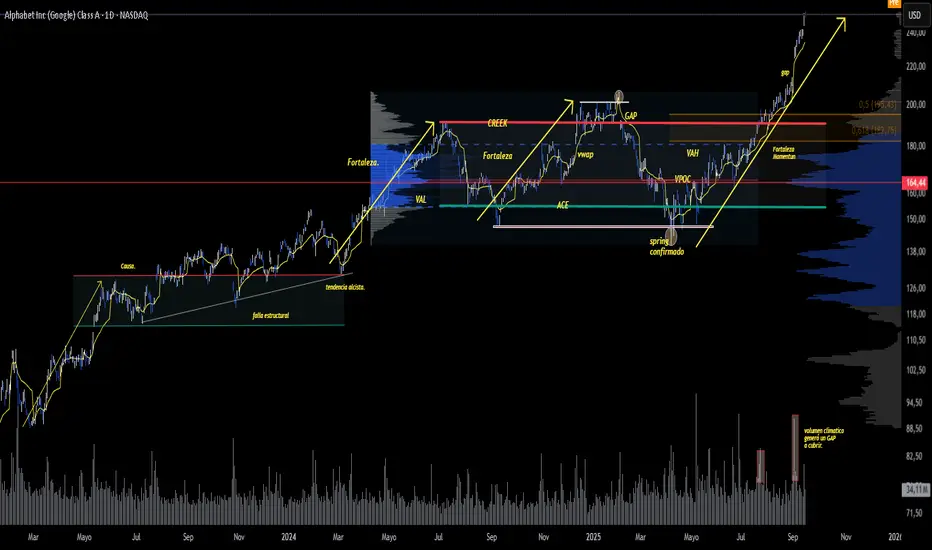

GOOGLAnálisis Técnico de Alphabet Inc. (GOOGL)

Temporalidad: Diario

Precio actual: 251,16 USD

Estructura general y contexto

El gráfico de GOOGL muestra una secuencia muy bien marcada según la metodología Wyckoff, con clara presencia de fases de acumulación, manipulación y avance:

• Primera estructura de Causa en 2023 con una falla estructural y posterior recuperación a través de una tendencia alcista bien definida.

• Luego, nueva estructura lateral que incluye:

o ACE bien definido

o Zona de VAL - VPOC - VAH

o Un claro spring confirmado que activó el movimiento alcista actual

La ruptura posterior del creek con volumen e intención dio paso a una fase de momentum, con fuerza sostenida en precio y volumen.

Situación actual del precio

• El precio se encuentra en plena fase de euforia post-spring, con velas amplias, volumen creciente y momentum claro.

• Se ha despegado del cluster de valor anterior y construyó una pendiente muy acelerada, por lo cual es razonable esperar una corrección técnica saludable.

• De producirse, el retroceso más probable buscaría:

o Un testeo del creek roto

o Coincidencia con el rango 0.382–0.5 de Fibonacci del último impulso alcista

o Eventual apoyo sobre la línea de tendencia principal

o Cubrir el GAP pendiente.

Esta corrección no invalidaría la tendencia, sino que podría dar oportunidad de reingreso en mejores precios si se confirma el soporte.

Perfil de volumen

• La zona de alto volumen entre 160–180 USD (donde se ubican el VPOC y el VAH de la estructura previa) sigue siendo el soporte estructural fuerte.

• Actualmente, el precio está explorando zonas de escaso volumen, lo que acelera el movimiento pero también aumenta la volatilidad.

Apoyo Fundamental ante importante rally, me parece necesario adjuntarlo.

Alphabet ha reforzado su liderazgo tecnológico durante 2025 con varios catalizadores clave:

1. Dominio absoluto en IA generativa aplicada a búsquedas, con su modelo Gemini integrado de forma nativa en todos sus productos

2. Crecimiento sostenido en YouTube y Cloud, con márgenes en expansión y aumento de usuarios activos.

3. La reestructuración interna mejoró eficiencia, redujo costos operativos y mejoró la rentabilidad general.

4. Fuerte presencia en el ecosistema Android/Pixel con integración directa de IA, lo que impulsa ventas y ecosistema.

Las proyecciones de analistas apuntan a un crecimiento de doble dígito para 2025–2026, con fuertes ingresos publicitarios y aumento en servicios de suscripción.

Conclusión

GOOGL se encuentra en pleno rally alcista, post ruptura del creek y validación del spring. El impulso muestra momentum creciente, aunque se empieza a vislumbrar una posible corrección técnica lógica por extensión.

Claves a seguir:

• Posible pullback al creek o zona de Fibonacci 0.382–0.5

• Comportamiento en la línea de tendencia acelerada

• Sostenimiento del volumen sobre la media

El contexto fundamental acompaña el movimiento y le da solidez al rally, por lo cual una corrección sería solo un paso más en el camino alcista.

¿Alphabet a máximos?

Por fundamentales no hay razón para creer que GOOGL se vea con una caída de largo o siquiera de medio plazo. Es una de las pocas empresas del mundo que puede sostenerse frente a la guerra de aranceles sin problemas directos, sólo viéndose afectada si sus anunciantes bajan el ritmo publicitar en los servicios de la empresa.

Esto podría quedar casi descartado, ya que Netflix nos dio unas buenas proyecciones respecto a este aspecto.

A su vez, Alphabet no tiene exposición a China, por lo que la empresa no debería afectarse si la guerra comercial se extiende.

Por el lado técnico vemos en el gráfico lo que llamo un posible Falso Rompimiento del rango, es decir, una salida del rango que podría confirmarse en los niveles que he marcado para reingresar a la tendencia.

Acción de Google supera los 250 dólaresLa acción de Alphabet ha iniciado la semana con un sesgo comprador destacado, registrando una valorización de más del 4% en el corto plazo. La presión compradora se ha mantenido sólida mientras la compañía alcanzaba por primera vez los 3 billones de dólares en capitalización bursátil y mostraba un desempeño favorable en sus servicios de nube en los últimos meses. Ambos factores han reforzado la confianza en el valor de la acción, lo que sugiere que la demanda podría seguir siendo relevante en las próximas jornadas.

Tendencia agresiva

Si bien Alphabet ya venía sosteniendo una tendencia alcista durante gran parte del año, desde finales de junio el movimiento se ha tornado más agresivo, permitiendo al precio superar la barrera de los 250 dólares. Por ahora no se observan señales de cambio de tendencia ni correcciones bajistas que cuestionen la estructura principal, la cual sigue siendo claramente alcista. Sin embargo, es importante destacar que la reciente aceleración en los movimientos podría abrir espacio a correcciones técnicas, típicas en escenarios de fuerza compradora excesiva.

Indicadores técnicos

RSI: Actualmente, el RSI se mantiene muy por encima de la zona de sobrecompra (70), lo que evidencia un desequilibrio en las fuerzas del mercado. El exceso de presión compradora podría dar paso a correcciones de corto plazo, necesarias para equilibrar el impulso.

TRIX: La línea del TRIX continúa creciendo por encima del nivel neutral de 0, lo que confirma que en el panorama general persiste un sesgo alcista. Esta lectura reduce la probabilidad de que eventuales retrocesos bajistas supongan un cambio de tendencia, reforzando la dominancia de la presión compradora.

Niveles clave a tener en cuenta:

260 dólares – Resistencia psicológica: Nivel redondo y próximo objetivo a falta de referencias históricas. Un quiebre sostenido por encima podría motivar a que la tendencia mantenga un ritmo agresivo en el corto plazo.

226 dólares – Soporte cercano: Zona de mínimos recientes, considerada una primera defensa ante posibles correcciones de corto plazo.

204 dólares – Soporte principal: Nivel asociado a la nube de Ichimoku. Una caída hasta aquí pondría en riesgo la actual estructura alcista y podría activar una presión vendedora más consistente en el valor de Alphabet.

Escrito por Julian Pineda, CFA – Analista de Mercados

posible cortoactualmente se encuentra en una tendecia alcista el cual esta tomando liqquidez el precio del FVG(imbalance).

vamos a esperar un cambio de tendencia en temporalidades menores con un choch. aser siguimiento....

cortoel precio esta tomando liquidez nivel 201.30 en donde se encuentra el gap de un fuerte impulso a la alza el cual el precio retorna para tomar la liquidez del nivel.

Silicon Valley en jaque ante la ofensiva de las IA gratuitas Silicon Valley en jaque ante la ofensiva de las IA gratuitas Chinas

Por Ion Jauregui – Analista en ActivTrades

La inteligencia artificial atraviesa su primera gran fractura geopolítica. Mientras OpenAI refuerza su infraestructura alquilando servidores a Google Cloud, el avance de China con modelos generativos gratuitos amenaza con redefinir el equilibrio de poder en el sector. Nombres como Qwen, InternLM, Yi, Baichuan, ChatGLM, o Ernie Bot (de Baidu), así como iniciativas respaldadas por Tencent, Alibaba o iFlytek, irrumpen con fuerza. Muchos de estos modelos open-source ya igualan —y en algunas tareas superan— a DeepSeek y compiten gigantes como GPT-4. Un nuevo tablero global se dibuja con consecuencias directas para Alphabet, propietaria de Gemini y del mismo servicio cloud que ahora sostiene a su principal rival.

La casa madre de Google ha vuelto a mostrar los dientes. Alphabet ha publicado unos resultados del segundo trimestre de 2025 que superan con holgura las expectativas del mercado. Ingresos al alza, rentabilidad sólida y un músculo financiero que le permite recomprar acciones a ritmo de vértigo. Pero, entre tanto brillo, también persiste una sombra: su apuesta por la inteligencia artificial, Gemini, sigue sin despegar del todo frente a ChatGPT y ahora frente al tsunami de IA gratuita procedente de China.

La ofensiva gratuita china: IA para todos (y sin pagar)

Los últimos desarrollos presentados por Pekín están haciendo saltar las alarmas en Silicon Valley. Modelos como InternLM2, Qwen2 y Yi no solo se distribuyen de forma gratuita, sino que presentan resultados equivalentes o superiores a modelos de pago en tareas clave de lenguaje natural. Entrenados con corpus masivos y con respaldo estatal directo o indirecto, estas IA están pensadas para escalar en universidades, startups y empresas locales, sustituyendo software occidental sin coste y con licencia abierta. El ecosistema open-source, combinado con un mercado local de chips propio (aunque limitado), permite a China reducir su dependencia de Occidente y, al mismo tiempo, exportar influencia en mercados emergentes como Asia Central, África o América Latina.

Xi Jinping pone freno… o no

Desde el discurso de Xi Jinping pidiendo “moderación” en la inversión pública en sectores como la IA o los vehículos eléctricos, el mensaje parece más un intento de controlar burbujas que de frenar el progreso. El presidente fue claro: “No todo el país debe dedicarse a fabricar coches o a procesar datos”. Con ironía, calificó a los gobernadores locales de “funcionarios de las tres palmaditas”: en la cabeza para tener la idea, en el pecho para venderla, y en el culo para huir cuando estalla el problema. Elegantemente Brutal Comentario. Detrás del humor, un trasfondo grave: burbujas infladas, centros sin personal cualificado ni chips funcionales, y cifras de ventas falseadas. Y no es para menos debido a las guerras de precios en las que se ha enfrascado china con el sector automovilístico y malas prácticas detectadas inflando ventas con vehículos que no se llegaron a vender pero tenían seguros antes de ser vendidos para contabilizarlos como venta, lo que ha provocado una ola de regulaciones y control adicional. Esta guerra se ha extendido al sector ÍA en el que se están levantando centro sin personal cualificado ni chips que funcionen. Según Xi crecer a lo loco no compensa si esto supone un endeudamiento empresarial y estatal desmedido.

OpenAI alquila servidores a Google: ¿movimiento estratégico o dependencia?

En un giro inesperado, OpenAI ha comenzado a utilizar infraestructura de Google Cloud. La paradoja es evidente: Google, rival directo con Gemini, ahora respalda al líder de la carrera. La jugada parece pragmática: OpenAI necesita escala, y Google tiene una de las redes cloud más potentes del mundo. Este movimiento puede traducirse en ingresos relevantes para Alphabet, a costa de ceder terreno en la percepción de liderazgo en IA.

Desde un punto de vista estratégico de introducirse en el ecosistema de servicios de OpenAI puede grangearle una victoria económica y tecnológica a largo plazo a Alphabet debido a que impulsará sus ingresos en la nube y asistirá en el financiamiento de Gemini.

Análisis Alphabet (GOOGL)

🤖 Gemini, ¿el eterno aspirante?

La paradoja es evidente: OpenAi al utilizar servidores Google Cloud uno de los servicios en la nube más potentes del mundo, genera ingresos a Alphabet. Mientras tanto Alphabet, sigue sin marcar diferencia es en inteligencia artificial generativa, Gemini lucha por encontrar su lugar. A pesar de ser una de las apuestas más ambiciosas de Alphabet, su evolución ha sido más lenta y su adopción más tibia, y esta no genera retornos relevantes por sí sola. Gemini no ha logrado aún monetización directa masiva. Si bien sus integraciones con Google Workspace: Gmail,Docs, y el ecosistema Android ganan visibilidad, la percepción del usuario sigue dominada por OpenAI. Y ahora, con la irrupción de IA chinas gratuitas, Gemini podría quedar desplazado incluso en mercados donde Alphabet aspiraba a liderar la transformación digital, como India, Sudamérica, o partes de Europa del Este.

Esta alianza con OpenAI, puede tener un impacto mixto: positivo en ingresos, pero negativo en la percepción sobre su liderazgo tecnológico. Mientras, el mercado observa cómo modelos open-source como Qwen2, InternLM2 o Yi, llegados desde China y gratuitos, empiezan a ganar cuota en sectores que hasta hace poco parecían reservados para Occidente. Si lo vemos desde el punto de vista utilitarista del corto plazo esto es lo que se podría ver, pero si lo vemos como una alianza estratégica, este podría ser uno de los negocios clave para Alphabet que siempre ha invertido en competidores clave y ha realizado adquisiciones elementales en su ecosistema empresarial, este podría ser uno de esos movimientos estratégicos de largo plazo que impulsen no solo a Alphabet sino que financien a Gemini en el camino del liderazgo tecnológico de largo plazo. Más si tenemos en cuenta que durante el primer trimestre ya aumentó su gasto en I+D y especialmente en IA y computación cuántica, y la nube necesita mantener su rentabilidad operativa creciendo en el primer trimestre un 25%, este movimiento puede darle un aumento de capital muy necesario para esta vertical de negocio clave dado que en el T1 obtuvo $33.800 millones, con un margen operativo en torno al 28% totales. IA como palanca futura: Gemini 2.5 Pro y AI Overviews, ya con 1.500 M usuarios mensuales, pueden ser catalizadores de aceleración en múltiples productos.

Trimestre redondo (casi)

Alphabet ingresó 93.840 millones de dólares en el segundo trimestre de 2025, lo que supone un crecimiento interanual del +10,7 %. El beneficio neto alcanzó los 26.500 millones, con un BPA estimado de 2,18 USD. Los márgenes operativos mejoraron hasta un 34 % (frente a 32,4% del Q2 2024), reflejo de una gestión más eficiente en un entorno donde otras Big Tech han optado por recortes. Uno de los grandes protagonistas fue Google Cloud, que registró un crecimiento superior al 25 % interanual (12–13 100 M USD), consolidando su rentabilidad operativa y aumentando su peso como segunda fuente de ingresos de la compañía, por detrás del clásico imperio publicitario.

¿Y la publicidad sigue tirando del carro?

Los ingresos publicitarios subieron un sólido +8,5 %, hasta rozar los 67.000 millones de dólares, con YouTube y Google Search liderando la recuperación (~52–53 000 M USD). Alphabet demuestra que, incluso en tiempos de disrupción, su modelo sigue generando caja.

Riesgos regulatorios

Presión antitrust creciente (caso Chrome, búsqueda) con decisiones esperadas próximamente, lo que podría impactar modelo de negocio y valoración.

Buyback millonario y caja fuerte

Alphabet no solo gana, sino que devuelve valor al accionista. La compañía anunció una recompra de acciones por 70.000 millones de dólares, mostrando confianza en su evolución futura. Su posición de caja sigue siendo una de las más potentes del sector.

Análisis técnico (actualizado)

La cotización de ayer cerró en 191,37 USD, la zona de consolidación de inicios de 2025 que llevó a la acción a máximos históricos de 208,21 USD. El canal alcista parece estar testeando una zona de resistencia fuerte y el RSI parece estar registrando una alta sobrecompra en 72,66%. El cruce dorado señalado el día 30 de junio parece mantenerse. La zona de negociación fuerte señalizada en el punto de control en 166,67 USD parece actuar como soporte para este último impulso, lo que nos señaliza un sesgo positivo. Los soportes clave se apoyan en la media de 200 sesiones (~172,9 USD) y nivel de media móvil de 50 sesiones (~168 USD). Un cierre convincente por encima de 194–195 puede derivar en nueva subida; perder 172,9–168 podría sugerir corrección debido a la alta especulación o liquidaciones institucionales parciales.

Conclusión:¿Choque de trenes o estrategia calculada?

El dominio de la inteligencia artificial ya no se juega solo entre gigantes estadounidenses. China ha entrado en el tablero con una estrategia radical: ofrecer modelos gratuitos y funcionales al mundo. La irrupción de estos modelos respaldadas por un aparatos estatal obligarán a Silicon Valley a reaccionar con este tipo de movimientos. Alphabet se encuentra en un punto de inflexión. Su músculo financiero y su negocio cloud le otorgan ventaja táctica, incluso alquilando a sus rivales tecnológicos, haciéndole perder presencia como desarrollador. Sin embargo su gran apuesta parece estar avanzando de forma más pausada de lo que muchos desearían. La estrategia de Alphabet de participar en el negocio de su rival podría ser vista como debilidad… o como una jugada maestra a largo plazo. Todo dependerá de si Gemini logra alcanzar el nivel de sofisticación, adopción y monetización que su ambición promete. Hasta entonces, el tablero global de la IA se ha vuelto más complejo, más competitivo… y más oriental.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones no sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.