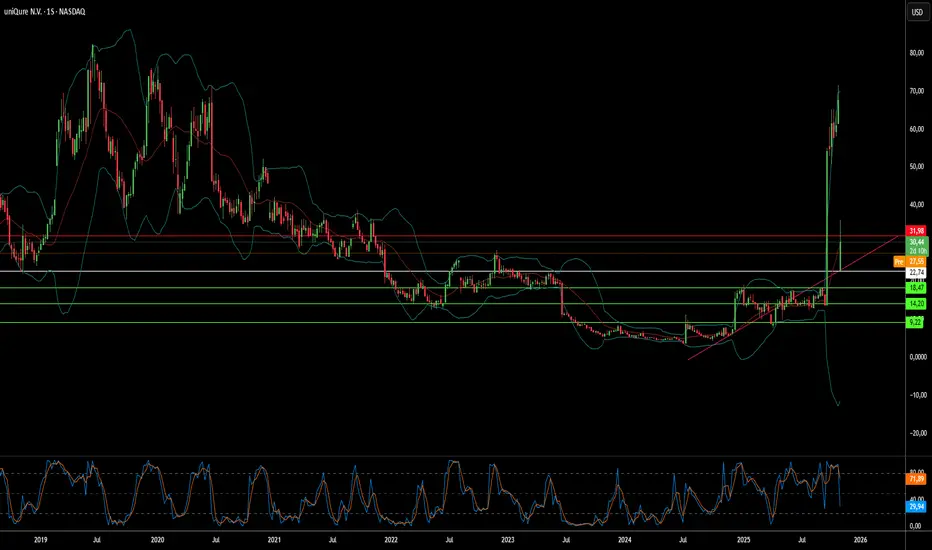

¿Cuándo el Progreso Avanza Hacia Atrás?UniQure N.V. experimentó una caída catastrófica del 75% en sus acciones en noviembre de 2025 tras una reversión inesperada de la FDA sobre su terapia génica para la enfermedad de Huntington, AMT-130. A pesar de haber recibido la designación de Terapia Innovadora y la designación de Terapia Avanzada en Medicina Regenerativa, la compañía se enteró en una reunión pre-BLA que la FDA ahora considera sus datos de Fase I/II, que se basaron en controles externos de la base de datos de historia natural Enroll-HD, insuficientes para la aprobación. Esto contradijo orientaciones regulatorias previas y obligó a UniQure a abandonar su presentación planificada para el primer trimestre de 2026, destruyendo inmediatamente miles de millones en capitalización de mercado y volviendo obsoletas las proyecciones de ingresos a corto plazo.

La reversión regulatoria refleja una inestabilidad más amplia en el Centro de Evaluación e Investigación de Biológicos de la FDA (CBER), donde la rotación de liderazgo y los cambios filosóficos han creado incertidumbre sistémica en todo el sector de terapia génica. El nuevo liderazgo de CBER, particularmente el Director Vinay Prasad, favorece estándares de evidencia tradicionales sobre vías aceleradas que dependen de puntos finales sustitutos o controles externos. Este endurecimiento de políticas invalida estrategias de desarrollo que las compañías de biotecnología habían perseguido basadas en garantías regulatorias previas, demostrando que las designaciones de avance ya no garantizan la aceptación de diseños de ensayos innovadores.

Las consecuencias financieras se extienden más allá del colapso inmediato de valoración de UniQure. Cada año de retraso regulatorio erosiona la exclusividad de patentes. Las patentes de AMT-130 expiran en 2035, destruyendo directamente el valor presente neto. El análisis sugiere que un retraso de tres años podría hacer que el 33-66% de las terapias para enfermedades raras sean no rentables, y UniQure ahora enfrenta la perspectiva de financiar ensayos controlados aleatorizados costosos mientras opera con márgenes de beneficio negativos e ingresos en declive. Las únicas coberturas viables de la compañía involucran buscar aprobación a través de reguladores europeos (EMA) o la MHRA del Reino Unido, donde las filosofías regulatorias pueden resultar más acomodaticias.

Este caso sirve como una advertencia crítica para todo el sector de terapia génica: las vías de aprobación acelerada se están contrayendo, los ensayos de brazo único que usan controles externos enfrentan un escrutinio aumentado, y los acuerdos regulatorios previos llevan una fiabilidad decreciente. Los inversores ahora deben precificar primas de riesgo regulatorio significativamente más altas en las valoraciones de biotecnología, particularmente para compañías dependientes de activos únicos y metodologías de ensayos novedosas. La experiencia de UniQure confirma que en la inversión en biotecnología, la predictibilidad regulatoria, no solo la innovación científica, determina la viabilidad comercial.