Las tasas que devengan los treasuries no detienen su marchaTal fuera señalado en el informe de hace dos meses atrás ( ver adjunto ) la tasa implícita del bono mas largo de los EEUU, el de 30 años, ha continuado con su avance y eso ha incluso hace ya varias semanas atrás posicionarse por encima de la 1era resistencia apuntada en dicho research, me refiero a la linea superior de la bull flag. Mientras la misma contenga eventuales pullbacks, como hasta ahora, nada aun me hace pensar que se detenga, siendo en esta instancia y en caso de continuidad ascendente, la zona de 4.95/5 su 1era resistencia a considerar. SIN EMBARGO, les recuerdo que su gran obstáculo/ escollo de fondo esta dado por sus últimos dos picos en torno a 5.15/20 en términos base cierre semanal.

Bonos de deuda pública

¿A que precio debería cotizar el AL30D?Habiendo cobrado la renta de los Bonares y Globales el 9/ene/2026, proponemos el siguiente ejercicio:

Podemos usar el nuevo indicador "Argentina Bonds TIR" de EcoValores para analizar y proyectar a través de gráficos a qué precio debería cotizar el bono AL30D al 1/mar/2026 para mantener la TIR actual.

¿Y si pensamos que va a cotizar al mismo nivel de los bonos soberanos de Brasil? ¿de Colombia? ¿de México?

Chile y Uruguay quedan más cerca, pero muy lejos en términos de paridad de los bonos soberanos.

BCBA:AL30D

BCBA:AL30

BCBA:AL30C

**AVISO LEGAL**: Esta idea es solo para fines informativos y educativos.

Eco Valores S.A. NO brinda asesoramiento ni recomendaciones de inversión. Consulte con un asesor financiero calificado antes de invertir.

Caen los Treasuries y sus Tasas implícitas no frenan su marcha Hace poco menos de una semana atrás te señalaba como las tasas que devengan los treasuries continuaban trabajando con extrema firmeza y en aquella instancia te mostraba puntualmente la tasa de 30 de los EEUU( ver informe adjunto ). Pues bien dicho avance continua a punto tal que ya han alcanzado la linea superior de la potencial bull flag en desarrollo, en este caso analizado a través del principal benchmark del mercado financiero, como lo es TNX INDEX o bien y de manera mas coloquial la t10. Es de altísima importancia la zona alcanzada, dado que mientras los bulls aspiran a superar el escollo planteado y consolidar el avance apuntado, los bears aun aducen que podría tratarse de un triangulo y que lo que ha hecho es ir a buscar la linea inferior del mismo y si así fuera, utilizarla como resistencia y volver a caer. Sea para un lado o para el otro, esta instancia es crucial para el mercado en general y mas aun pensando que el próximo meeting de la Fed, el FOMC, se desarrolla en tan solo un par de días. MUY ATENTOS A TODO ESTO !!!

Los Bonos americanos a 10 años sobre la media de 200 semanal Cada vez mas cerca de la media de 200 en semanal. Trump está obligando a la Fed a seguir bajando los intereses y las buenas noticias para los Republicanos se reproducen a medida que nos acercamos mas a fin de año.

Como vemos en el Gráfico de la deuda a 10 años, se a ido girando muy poco a poco desde principios del 2025 justo con la llegada de Trump. El año que viene hay elecciones que son decisivas para el gobierno Trump. Powell por otro lado no pasece querer bajar mas los intereses y por eso Trump ya le tiene posible sustituto. Se mantiene sobre los 4% y si cayera por debajo como vemos el sistema me da entrada en corto. La media de 200 podría parar pero mucho me temo que el siguiente objetivo sería alcanzar los 3.5% al menos confirmando intereses mas bajos por lo menos hasta después de las elecciones. Lo que dudo es que el precio pueda llegar por debajo del 3%.

Pax Cambiaria: Los dólares muestran convergenciaDólares de Argentina Comprimen y Convergen hacia Banda Superior

Los dólares en Argentina comprimen fuertemente y convergen hacía la banda superior de la banda cambiaría, reflejo de 1) baja en expectativas de devaluación que impacta en los futuros y el Dólar Mep (AL30/AL30d) y Dólar Cripto, y, 2) fuerte baja de tasas en pesos desde valores pre-electorales.

TICKERS:

MATBAROFEX:DLRZ2025

BCBA:AL30

BCBA:AL30D

Las tasas que devengan los treasuries siguen firmesLa tasa implícita del bono mas largo de los EEUU ( TYX Index o T30, como prefieran llamarlo ) reacciono ya desde algunas semanas atrás desde su actual soporte, la linea inferior del canal declinante que se detalla o bien, desde el punto de vista de los bulls en esta instancia, una potencial bull flag en desarrollo y por lo tanto ha estrechado la distancia con el 1er potencial escollo a considerar, la linea superior de la citada bull flag. Tal puede verse, nótese que no se ha alejado mucho de la zona de máximos, el doble top en los 5.10/15, su gran resistencia de fondo en caso de continuación alcista.

Fin del carry trade en yenes: ¿qué riesgo para la bolsa?Durante más de dos décadas, el “carry trade en yenes” ha sido un pilar discreto pero poderoso de las finanzas globales. Este mecanismo se basa en pedir prestado en yenes a muy bajo coste —gracias a los tipos ultrabajos del Banco de Japón (BoJ)— e invertir esos fondos en activos extranjeros más rentables (acciones, bonos, mercados emergentes…). La fórmula era atractiva: bajo coste de financiación + alto rendimiento = beneficio.

Pero estimar el tamaño real del fenómeno es complicado. Las operaciones abarcan préstamos, bonos, derivados e instituciones diversas, y los datos son fragmentarios. Según las fuentes, el carry trade activo global podría ascender a varios cientos de miles de millones de dólares (200–300 mil millones en una estimación prudente), mientras que cálculos más amplios —que incluyen deuda, estructuras de financiación y exposición a derivados— sitúan el volumen entre 500 y 800 mil millones, o incluso más.

Lo preocupante es que este flujo de liquidez barata ha funcionado como un motor global para los activos de riesgo, sosteniendo mercados de acciones, deuda y economías emergentes que dependían de capital “importado” vía yen.

Pero este motor se está debilitando. El BoJ ha comenzado a subir los tipos y el yen se ha fortalecido, encareciendo la financiación en yenes y reduciendo los márgenes del carry trade. En estas condiciones, muchos inversores ya han empezado a deshacer posiciones, ya que los rendimientos de la deuda japonesa han repuntado con fuerza desde 2024, como muestra el gráfico siguiente.

Una parada o ralentización significativa del carry trade puede tener varias consecuencias: reducción de los flujos hacia activos de riesgo, ventas forzadas, volatilidad, menor liquidez global y mayores costes de financiación para actores dependientes de capital extranjero. Si salieran 300–500 mil millones de dólares, sería un volumen considerable frente a los flujos habituales y podría provocar correcciones marcadas en los activos bursátiles de riesgo.

Sin embargo, este escenario no equivale necesariamente a un “crash”. Se trata más bien de un ajuste global: normalización del financiamiento, redefinición de valoraciones y posible estabilización de los mercados tras la purga de las posiciones más frágiles. Además, aunque los tipos japoneses suben, siguen siendo muy inferiores a los de EE. UU. o Europa.

En resumen: el carry trade en yenes ha actuado como amortiguador —e incluso estimulante— para los mercados mundiales. Su retroceso marca una transición. Es un cambio estructural, no un riesgo sistémico, porque los volúmenes siguen controlados. En cualquier caso, la futura política monetaria del Banco de Japón, especialmente la decisión prevista para el viernes 19 de diciembre, influirá en los activos bursátiles de riesgo.

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

US10YPosibilidad para los Bonos de los EEUU.10A.

La oportunidad de la Administración Trump para remodelar la Reserva Federal podría tener implicaciones de gran alcance para la política monetaria, según Evercore (NYSE:EVR) ISI.

"Nos preocupa más que este proceso de ’trumpificación’ erosione la independencia de la Fed y conduzca a un cambio brusco en la función de reacción de la Fed en un horizonte hasta 2026, que el hecho de que Trump intente despedir a Powell antes del final de su mandato", dijo Krishna Guha, vicepresidente y jefe de política global y estrategia de bancos centrales en Evercore ISI.

Evercore plantea dos escenarios. En un caso benigno, solo ocurren algunos cambios, lo que lleva a una Fed dirigida por un presidente nombrado por Trump pero que opera dentro de las normas existentes. En esta versión, la política monetaria seguiría siendo una "negociación estructurada" entre el presidente y un FOMC por lo demás inalterados, dijo Guha.

Sin embargo, en el escenario alternativo, una ola de renuncias podría resultar en "un cambio mucho mayor en la función de reacción y un potencial desorden en los mercados de bonos y divisas si esto se lleva al extremo", agregó. Esto, advierte la nota, podría "conducir a un fuerte aumento en la prima de riesgo de inflación, un desorden en el mercado de bonos y un impacto significativo en la economía".

El dilema de 2026: ¿Reaceleración o Resurgimiento inflacionario?Un gran tema macro se perfila: la reaceleración del crecimiento global de cara a 2026. A pesar de las desaceleraciones parciales, no ha habido una recesión severa, solo una "papilla media agitada de crecimiento que se enfría".

La clave está en que la significativa flexibilización monetaria global (recortes de tasas de interés) de los últimos dos años —comparable a las crisis de 2000, 2008 y 2020— ha ocurrido sin una gran crisis o recesión. Históricamente, una racha no recesiva de recortes de tasas solo puede augurar algo positivo.

Punto clave: La fiebre mundial de recortes de tasas apunta a la reaceleración del crecimiento global como un escenario central para 2026.

Sin embargo, la reaceleración conlleva un riesgo: el resurgimiento de la inflación. Las expectativas inflacionarias siguen siendo altas, las cadenas de suministro inestables y la capacidad escasa, lo que podría llevar a que el crecimiento renovado impulse nuevamente los precios.

El riesgo opuesto (recesión y deflación) se considera de muy baja probabilidad en este momento.

Las implicaciones de mercado de la reaceleración (y potencial resurgimiento inflacionario) serían:

- Alza para materias primas, acciones cíclicas tradicionales y acciones de mercados globales/emergentes.

- Presión sobre bonos y acciones de crecimiento/tecnología de larga duración, especialmente si la inflación repunta rápidamente.

Cotización de los bonos Soberanos de Paraguay Sobre la Par.La evolución de los bonos Soberanos de Paraguay emitidos en Julio 2025 han ido al alza durante los últimos meses del año. Actualmente se encuentran cotizando sobre la par a un precio de 107,9%. Cabe señalar que, ha presentado bajas fluctuaciones en lo que respecta a descensos en su precio, así como tampoco han presentado precios por debajo de la par.

Bonos soberanos Argentinos, que esta pasando?📉 Bonos Soberanos Argentinos – Panorama 2024/25

Muy buenas inversores, les confieso que este es uno de mis primeros análisis sobre bonos soberanos argentinos. Un activo que, como bien sabemos, se mueve bajo un marco de alta especulación y riesgo, especialmente en contextos de inestabilidad política y económica.

Desde el inicio de la gestión de este gobierno, a principios de 2024, los bonos comenzaron con un recorrido alcista apoyado en expectativas de ordenamiento fiscal. Sin embargo, a medida que avanzó el año, se fue perdiendo la confianza en la ejecución del plan económico.

👉 Evolución reciente:

Desde enero a la fecha, los bonos acumulan una caída cercana al 40% desde sus máximos, profundizada tras la derrota política del oficialismo en las elecciones de la provincia de Buenos Aires, que concentra alrededor del 40% del padrón electoral.

En la última semana, algunos fundamentos lograron frenar la caída: el gobierno anunció un programa de alivio fiscal al campo, cierta flexibilización en importaciones estratégicas y señales de posible asistencia financiera internacional, lo que trajo un pequeño respiro a la curva de bonos.

Aun así, la incertidumbre persiste: los inversores descuentan un escenario de retorno del peronismo al poder en un futuro cercano, lo que genera dudas sobre la continuidad de políticas de ajuste y sostenibilidad de deuda.

📊 Claves a seguir:

Negociaciones con el FMI: una nueva misión técnica llegó a Buenos Aires para revisar metas fiscales y monetarias. Un waiver o flexibilización de objetivos podría ser driver positivo.

Reservas del BCRA: siguen en niveles críticos, limitando la capacidad de intervención en el mercado cambiario.

Inflación: aunque los últimos datos mostraron una leve desaceleración, la dinámica mensual se mantiene alta y erosiona expectativas de estabilidad.

Riesgo país: nuevamente por encima de los 2.200 puntos, reflejando la desconfianza del mercado. teniendo en cuanta que ah bajado debido a noticias favorables y ventas masivas de reservas.

🔎 Reflexión final

El mercado de bonos argentinos es un espejo de la política local: volatilidad extrema, grandes riesgos y oportunidades especulativas para perfiles agresivos. En este contexto, el inversor debe estar atento a los 4 Pilares de Profit:

Estructura de mercado (ciclos de máximos y mínimos).

Wyckoff (manos fuertes aprovechando la debilidad).

Fundamentales (política, FMI, inflación).

Inteligencia emocional (no dejarse llevar por la euforia ni el miedo).

a todo este el mercado Argentino presenta muchas variables que problemas graves que viene arrastrando el pais en general debido a gestiones catastroficas por parte de gobiernos anteriores.

US30 COMPRASMovimiento alcista del US30 por estructura de tendencia al romper una estructura bajista

AL30D RUMBO AL TARGET 57/57,50 POR CIERRES SHORTSBCBA:AL30D El bono más operado por taders de argentina en cobertura de posiciones vendidas en descubierto, se apresta al target contratendencial en el área 57/57,50 dólares.

Si bien el apoyo de EEUU fue el disparador del rally alcista, esto no es así, ya que anticipé a inicios de año un tope intermedio en la crisis financiera de argentina en 1500/1600 puntos de riesgo país, y eso fue alcanzado dia viernes.

Si llega alcanzar ese objetivo el al30d, todo volvería a empezar en la estructura de crisis hacia adelante.

Estamos moviéndonos con volatilidad de la quiebra de Lehman Brothers, por lo cual argnetina podría transformarse en riesgo sistémico.

Target corto 50 dólares.

Posible retroceso TC ARSUSDPosible retroceso TC ARSUSD

Extensión de fibonachi 127 confirmada, zona de 2 resistencias y retroceso a soporte de fibonacci y zona de volumen con una posible baja del 12% en principio.

La tasa de 10 años de los EEUU se mantiene sobre soporte extremoLa tasa que devenga el bono a 10 años de EEUU, el benchmark natural del mercado de renta fija, cerro finalmente la semana en la linea que representa en el hoy su soporte extremo y que ya te apuntara hace unos 10 días atrás ( adjunto informe) o sea la linea inferior de triangulo en el cual esta inmerso hace aproximadamente un año y por lo tanto si o si el foco debe estar allí dada su relevancia en terminos base cierre semanal. Nota : en el intra semanal y en lo que fue su mínimo durante los últimos meses, la misma penetro por 1era vez la cota de 4, mas como apuntara en el inicio, concluyo la semana un tanto alejado de la misma, que es donde también arranca esta semana en la cual finalmente la Fed reducirá "su tasa", mas lo que espera el mundo financiero es lo que pueda decir su presidente, el Sr Powell.

La tasa de 10 años de EEUU contra las cuerdas.Tras lo que fue hace instantes un flojo dato de empleo, la tasa que devenga el bono a 10 años de EEUU, el benchmark natural del mercado de renta fija, alcanza su mínimo del ultimo tramo declinante originado en Mayo pasado e impacta de lleno en su actual soporte, la linea inferior de triangulo en el cual esta inmerso hace aproximadamente un año (4.07/08 en terminos base cierre semanal ) y por lo tanto si o si el foco debe estar allí dada su relevancia.

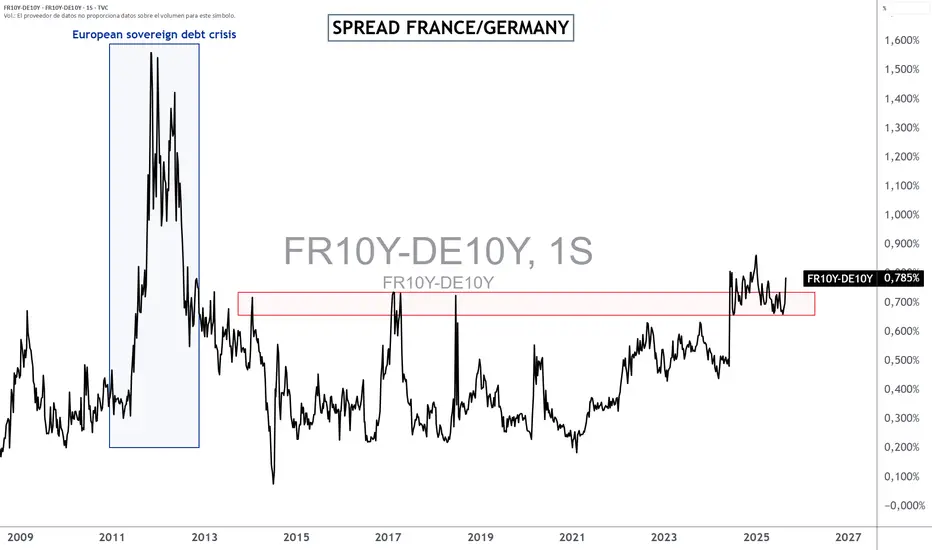

Riesgo de crédito FRANCIA: 2 barómetros decisivosDesde el anuncio de la moción de confianza del 8 de septiembre de 2025, la situación política francesa se encuentra sumida en una gran incertidumbre. El primer ministro François Bayrou, que dirige un gobierno minoritario, se enfrenta a una oposición decidida que ya ha anunciado que votará en contra, lo que hace muy improbable su permanencia en Matignon. Esta fragilidad política ha pesado inmediatamente sobre la confianza de los mercados: la prima de riesgo y los costes de endeudamiento aumentan para el gobierno y las empresas francesas.

En caso de caída del gobierno, la hipótesis de elecciones anticipadas y la perspectiva de nuevas tensiones sociales, con movilizaciones previstas a partir del 10 de septiembre, acentúan las inquietudes. En este contexto, las autoridades intentan tranquilizar afirmando que Francia sigue siendo económicamente sólida y que un presupuesto para 2026 será adoptado a tiempo, quizás con la puesta en marcha de un llamado gobierno “técnico” en lugar de una nueva disolución de la Asamblea Nacional.

Esta incertidumbre puede ejercer presión sobre los tipos de interés soberanos franceses y desestabilizar así a los bancos y a las empresas francesas, con un efecto de contagio en la Zona Euro.

¿Empeorará la situación o, por el contrario, mejorará este mes de septiembre para Francia y la Zona Euro?

He aquí dos barómetros de mercado a vigilar muy de cerca y que serán muy pertinentes para medir la evolución positiva o negativa de este riesgo “Francia”.

1. Primer barómetro del riesgo “Francia”: el diferencial de tipos de interés a 10 años entre Francia y Alemania

El diferencial de rendimientos a largo plazo entre Francia y Alemania representa el barómetro de riesgo definitivo para la deuda pública francesa. Cuanto más se amplíe este diferencial, más anticipa el mercado dificultades para las finanzas públicas francesas.

Actualmente coloco este indicador bajo estrecha vigilancia, ya que su trayectoria alcista puede volverse preocupante más allá de cierto umbral. Por el contrario, si la incertidumbre política en Francia disminuye, este diferencial retrocederá, lo que sería una buena señal para los activos financieros europeos.

El siguiente gráfico muestra, en cierre diario, el diferencial a 10 años entre Francia y Alemania:

2. Barómetro secundario a seguir: el valor del rendimiento francés a 10 años frente al rendimiento italiano a 10 años

Un segundo barómetro interesante es la diferencia absoluta entre el rendimiento soberano francés a 10 años y el italiano. Nunca el rendimiento francés ha superado al italiano, y si esto ocurriera, sería una señal de mercado muy negativa para Francia, sus bancos y sus empresas. En el estado actual, el rendimiento francés sigue siendo inferior al italiano.

El siguiente gráfico muestra los rendimientos franceses e italianos a 10 años en forma de velas japonesas diarias:

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

USD / ARS | El dolar flota entre bandas de las bandasEstas bandas internas las marque ya hace tiempo y es donde espero que reaccione el mercado mismo sin intervencion del BCRA. El primer contacto parece convalidar mi teoria.

Además, si me pongo especulativo se esta formando una divergencia bajista, lo cual me dice que vamos a tener tranquilidad los próximos días.

Colapso en la renta fija globalLas sociedades modernas se han transformado de forma muy rápida en las últimas décadas y transportar a futuro esas dinámicas de cambio nos puede proporcionar una ventaja competitiva en nuestras inversiones. Intentaremos identificar los motores de esos cambios, a fin de visionar el impacto de los mismos, que en el medio plazo (supongamos un espacio temporal de 15-25 años) tendrán sobre la renta fija en general.

Centrémonos, en primer lugar, en las transformaciones globales que experimentará la DEMANDA :

1. Factores demográficos : una parte sustancial de la demanda de renta fija, sobre todo la de más largo plazo, recae en manos de fondos de pensiones y aseguradoras. Desgraciadamente la baja natalidad y la longevidad de las sociedades avanzadas presiona cada vez con más fuerza la inversión de la pirámide demográfica. Es notorio que el flujo de salidas de capital por vencimiento (jubilación de los tenedores, ahora muy acentuado con el baby boom) no será compensado por los nuevos flujos de entrada.

2. Factores socio-económicos : En las últimas décadas las diferentes generaciones cada vez tienen una menor renta neta disponible. Ello hace que se pospongan hasta la década de los treinta – e incluso 40 años – necesidades vitales como la emancipación (aún sin compra directa de vivienda) u otras. Todo ello relega aún más en el tiempo la decisión de invertir una parte de la renta en planes de pensiones (invertirán en ellos más tarde y en menor cuantía). No parece que en el medio plazo esto vaya a cambiar sino más bien todo lo contrario:

Hay que tener presente que este tipo de sociedades generan la mayor de su actividad económica en el sector servicios (lo que condiciona por lo general empleos de bajo valor y mal remunerados).

El acceso tardío al mercado laboral para un elevado segmento de jóvenes bien cualificados (necesidad de invertir años en formación para la obtención de titulaciones universitarias + estudios post-grado).

El acceso laboral estable para los poco cualificados no es especialmente mejor en muchos países de la OCDE (en países como España el paro juvenil es especialmente sangrante).

El mercado laboral occidental no dejará de estar tensionado , buenas razones no le faltarán: impacto no cuantificable de la IA, países emergentes que aspiran a una parte del pastel de la riqueza global (léase como ejemplo India), nuevos reequilibrios en la globalización/proteccionismo, flujos migratorios…

3. Factores culturales y psicológicos :

Los jóvenes de hoy y del mañana son y serán digitales . Están inmersos en una sociedad muy tecnificada que cambia velozmente con las innovaciones. Nuestros hijos se han educado en la cultura del consumo, de lo rápido y fugaz, de la recompensa inmediata . Los juegos infantiles y juveniles han dejado de socializarse para individualizarse. El ocio no se comparte con otro individuo sino con una máquina, debe generar una emoción de alta intensidad y el resultado final tiene que producirse de forma muy rápida. Los trastornos por alteración en la atención (por defecto) o en la impulsividad (por exceso) están a la orden del día en nuestros centros escolares. Es más que probable que ese modelo de cultura, en esos mismos términos, sea transmitida a sus futuras descendencias. Una inversión a 30 años (un bono por ejemplo) no casa con ese esquema de pensamiento; una inversión rápida en una criptomoneda meme (con una volatilidad de vértigo, un riesgo abismal y un retorno fantasioso) se adapta como un guante. Una parte sustancial de los tramos de renta fija requieren de paciencia por parte del inversor, esa paciencia que las nuevas generaciones no tienen ni tendrán.

Las redes sociales cada vez tienen más impacto en nuestro día a día. Una parte de esos jóvenes intentan emular a influencers donde el enriquecimiento rápido es la norma a seguir. Para la mayoría de jóvenes no importa tanto el valor del empleo sino el montante final del sueldo. El consumo innecesario, a veces obsceno, cada vez está más sobrevalorado. Difícilmente una letra del Tesoro o un bono puede cubrir esa necesidad, dado su escaso retorno patrimonial y temporal, por lo que deja de ser atractivo. Será desplazado por cualquier inversión altamente especulativa por mucho que ésta se pueda parecer a un Casino.

Los flujos migratorios hacen que el componente de masa monetaria laboral en manos de migrantes no pare de crecer. Una parte sustancial de ellos no tienen una cultura inversora y repatrian parte de esa liquidez en forma de remesas a sus respectivos países de origen. Probablemente será necesario el paso de alguna generación para que se revierta esa situación.

4. Factores de mercado :

La Industria Financiera hace bien su trabajo y busca permanentemente nuevos nichos de mercado. En los últimos años la salida de nuevos productos de inversión es exponencial (algunos de ellos están resultando muy lucrativos). Pero ello supone una competencia “desleal” con la renta fija. Cada vez más esos productos están orientados, o al menos contemplan, al mercado minorista como objetivo.

La proliferación de neobancos y de plataformas de inversión facilitan el acceso digital a esos nuevos productos a un futuro cliente de por sí ya digital. Las nuevas generaciones ya no se apoyan en la gestión que realizan los bancos tradicionales en la contratación de productos sino que la sustituyen por su propia actuación (vienen cambios disruptivos en el modelo de negocio bancario).

El consumo de “información financiera” en plataformas como youtube es imparable. El acceso al conocimiento de modelos alternativos de inversión es imparable. A la anticuada renta fija le han salido competidores novedosos impensables hace sólo dos décadas para un cliente minorista (BTC, capital riesgo, materias primas, …). Esta guerra por competir en captar el ahorro (que cada vez será más escaso) no ha hecho nada más que empezar y no vaticina nada bueno para la renta fija. A este ritmo de progresión imagine dentro de dos décadas la gama de productos para poder invertir…

5. Factores político-monetarios :

• El elevado endeudamiento global obligará, cada vez más, a los gobiernos a sustraer recursos para el pago de intereses y la refinanciación de la deuda. Resultará clave por tal motivo tener como referencia un tipo de interés del dinero lo más bajo posible. Los gobiernos presionarán de forma directa e indirecta a sus bancos centrales para que abaraten de forma prolongada y sustancial el precio del dinero. Pero estos bajos tipos de interés restan mucho atractivo a los bonos por su escasa rentabilidad. Resulta más que probable que haya una huida insidiosa de los bonos a otros activos con mayor potencial de rentabilidad en ese contexto de política monetaria.

• El riesgo de monetización, reestructuración o default restará credibilidad al adjetivo “seguro” en estos productos financieros. Ello condicionará una readecuación de la inversión (bonos de Empresas con sólidos modelos de negocio y alta caja: Microsoft, Apple,…) o directamente sustitución por otros activos que sigan conservando el carácter de seguro o refugio.

Centrémonos ahora en las transformaciones globales que experimentará la OFERTA :

1. Factores políticos : Los abultados déficits fiscales obligarán a su financiación con emisión de más deuda (incremento de oferta). Mientras no se afiance en la sociedad un nuevo paradigma basado en el recorte de derechos y prestaciones los presupuestos estarán presionados por la parte del gasto y los ingresos no lo podrán compensar. El electoralismo clientelar instaurado en la política no facilita ese cambio (so pena de causar una fractura social). El exceso de gasto está garantizado.

2. Factores técnicos : la refinanciación y pago de intereses obliga a realizar, cada vez más, mayores emisiones de deuda con curvas ya exponenciales en el momento actual. El riesgo ligado a la monetización, reestructuración o default cada vez será más alto.

Si aunamos los efectos cambiantes sobre la oferta y demanda de renta fija nos daremos cuenta que el desequilibrio se irá incrementando con el paso del tiempo y tenderá al colapso. No obstante, ello no ocurrirá puesto que probablemente se impondrán todas una serie de actuaciones correctoras. Tenerlas en cuenta nos pueden ayudar en nuestra toma de decisiones futuras.

Medidas que incentivarán la demanda de renta fija :

1. Gobiernos :

• Modificación de la política fiscal : incentivando aún más la tenencia de deuda e incidiendo de forma selectiva en sus diferentes curvas temporales.

• Regulación laxa de la blockchain: stablecoins . Las stablecoins utilizan única o principalmente como colateral la deuda. Este es un mercado en gran expansión sobre todo en los DEFI que puede generar grandes oportunidades en sus empresas creadoras. Se espera que en pocos años alcance una cifra de 3.5 billones sólo en Estados Unidos.

2. Bancos Centrales y Tesoros Públicos :

• Modificación de la política monetaria hacia objetivos de inflación más elevados : Elevar de forma arbitraria el objetivo de inflación al 3% (de hecho la mayoría de bancos centrales establecieron de forma arbitraria ese objetivo en el entorno del 2%). Ello permitiría una política expansiva y de tipos de interés bajos más sostenidos en el tiempo.

• Emisiones de bonos con activos como colatera l: A lo largo de la historia se han hecho emisiones utilizando como colateral el oro y la plata. Ello eleva de forma muy sustancial el atractivo al eliminar la posibilidad de la impago. Los principales bancos centrales llevan varios años haciendo grandes compras y acúmulos de oro (¿vuelta de las monedas FIAT al patrón oro?). No descarten en un futuro más bien próximo el bitcoin como colateral. Ello ejercerá una presión compradora sobre estos activos, por tanto, podemos adelantarnos a su revalorización.

• CBDC : las monedas digitales emitidas por los estados pueden ser una poderosa arma técnica para incentivar/desincentivar (incluso técnicamente impedir) determinadas inversiones. Es poco probable que se actúe con un sesgo negativo (bloqueando) pero sí positivo (dirigir activamente a la compra de deuda). Se podría limitar la cantidad y la duración de las posiciones en liquidez/fondos monetarios. Estas decisiones tendrán un efecto sobre los operadores del mercado que podría intentar cortocircuitar el sistema a través de otros activos que actúen como reserva de valor (nuevamente presión compradora sobre los mismos).

3. Sistema Financiero :

• Desregular y desmontar Basilea III . Modificar de forma más laxa las obligaciones de reservas y de tenencias totales de deuda en el balance de la banca inversora y comercial generaría presión compradora dado que representa una parte de su modelo de negocio.

• Emisiones de stablecoins propias : Este nuevo nicho de mercado generará ingresos que en la actualidad copan parcialmente empresas como Visa o Paypal.

Medidas que reducirán la oferta de renta fija:

Los gobiernos tienen poco margen para conseguir equilibrio presupuestario (implicaría simplemente congelar el volumen de deuda). Las medidas deberían centrarse principalmente en el gasto y no tanto en los ingresos, por ese motivo, parece poco creíble que los déficits fiscales sean rebajados de forma muy sustancial.

Los principales factores que impedirían una reducción de la oferta serían :

1. Factores demográficos : alta longevidad lo que obliga a gran consumo de recursos (pensiones y sanidad son el gran lastre de cualquier cuenta pública). La masa de votantes jubilados es lo suficientemente grande como para impedir actuaciones enérgicas por parte de los políticos en el tema de la sostenibilidad del sistema.

2. Factores políticos : El electoralismo clientelar se ha extendido en toda la clase política. El estado del bienestar resulta caro y poco sostenible. Las políticas de cobertura social o de subvenciones es la fórmula habitual de fidelizar el voto.

3. Políticas fiscales centradas en los impuestos (rayando a veces lo confiscatorio). El margen para seguir incrementando los impuestos sin repercutir de forma dramática sobre la inversión y la actividad económica es ya mínima en la mayoría de países.

4. Factores económicos : La emisión de nueva deuda para la cobertura del pago de intereses adquiere ya connotaciones de esquema Ponzi. Es imparable. Por otra parte, sueldos de peor calidad y pérdida de competitividad se traduce en menor recaudación de impuestos. Las condiciones laborales de la siguiente generación no parece que sean mejores que las actuales y la mayor parte de países han perdido el tren de la innovación y de la competitividad.

Pablo Galindo

GaliortiTrading

Eurobono: Europa aprovecha el patinazo fiscal de TrumpPor Ion Jauregui – Analista en ActivTrades

La propuesta de ley fiscal presentada por la administración Trump, conocida como la “Big Beautiful Bill”, ha introducido una controvertida cláusula —la número 899— que amenaza con gravar dividendos y cupones de activos estadounidenses percibidos por inversores extranjeros, siempre que provengan de países considerados “hostiles” o “discriminatorios” hacia EE.UU. Aunque diseñada como una herramienta de presión geopolítica, esta medida podría terminar debilitando al propio mercado estadounidense y brindando una ventana de oportunidad histórica a Europa.

Durante años, Bruselas ha tratado de impulsar el atractivo de sus mercados frente al dominio estadounidense. Medidas regulatorias como MIFID II, la apuesta por la autonomía estratégica y la creación de instrumentos comunes de deuda como los eurobonos han ido ganando peso. Ahora, con la posibilidad de una penalización directa a la inversión extranjera en EE.UU., los activos europeos —con rendimientos reales favorables y una divisa en alza— se posicionan como una alternativa sólida.

El Banco Central Europeo ya ha advertido que esta es “una ventana que no se puede desaprovechar”. Christine Lagarde ha sugerido que el euro podría fortalecerse hasta convertirse en moneda de reserva global, especialmente si se consolidan nuevas emisiones de deuda común europea para financiar el gasto en defensa. En un contexto de tensiones geopolíticas y menor confianza en la “excepcionalidad americana”, la posibilidad de mutualizar deuda europea vuelve al debate con fuerza.

La cláusula 899 es, en la práctica, una desventaja competitiva autoimpuesta por EE.UU. En un mercado global, un impuesto como el planteado reduce la rentabilidad real de los activos estadounidenses y genera flujos de capital hacia otros destinos. Si Europa acelera la emisión de eurobonos y refuerza la solidez de su marco fiscal, puede convertir esta crisis fiscal estadounidense en una oportunidad geopolítica sin precedentes.

Creación de un mercado de Eurobonos

Desde el histórico plan Next Generation EU en 2020, la Unión Europea ha dado pasos sólidos hacia la creación de un mercado de deuda conjunta. En 2025, ya hay más de 450.000 millones de euros emitidos, y se están discutiendo nuevas emisiones para financiar gasto en defensa, seguridad y transición verde. Esto genera una curva de rendimientos más completa, mejora la liquidez del mercado y fortalece el papel del euro como moneda de reserva.

Rentabilidad relativa y contexto monetario

Aunque los bonos europeos ofrecen rentabilidades más bajas que los bonos estadounidenses (por ejemplo, el Bund alemán a 10 años rinde alrededor de 2,5% frente al 4,3% del Treasury), el ajuste monetario del BCE se ha moderado. La inflación ha descendido por debajo del 3% en la eurozona y los tipos han comenzado a bajar. Esto hace que los bonos europeos de largo plazo se revaloricen, anticipando futuras bajadas de tipos. Además, la prima de riesgo de países como Italia y España ha bajado, consolidando la confianza en la cohesión fiscal europea.

Demanda extranjera creciente

La tenencia extranjera de deuda estadounidense ha caído (del 50% en 2014 a un tercio en 2024), mientras que la deuda europea gana cuota. Según datos del BCE y del BIS, por cada 100.000 millones en compras extranjeras, se reduce la rentabilidad en unos 20 puntos básicos, lo cual puede presionar los rendimientos a la baja en el mediano plazo si esta tendencia continúa.

Euro fuerte y control de la curva

Con un euro al alza (proyecciones lo sitúan en 1,19 USD para 2028), los activos denominados en euros ganan en atractivo para inversores globales. Además, el BCE mantiene capacidad para intervenir en el mercado secundario, evitando distorsiones excesivas en la curva y manteniendo la estabilidad financiera.

Análisis Eurobono a 10 Años

Entre el último cuatrimestre de 2024 y marzo de 2025, los Eurobonos a 10 años experimentaron una recuperación sostenida, alcanzando posteriormente un rango de consolidación entre el 2,359% y el 2,675%, con una media actual situada en el 2,512%. El comportamiento técnico del bono sugiere una estructura de avance alcista, respaldada por el cruce positivo de medias móviles, lo que podría empujar su rendimiento hacia la parte superior del rango.

El RSI se ubica en niveles neutrales (52,38), indicando margen para una mayor expansión sin entrar en zona de sobrecompra. Además, el nivel de 2,568% ha funcionado como soporte dinámico, mostrando varios rebotes previos, lo que refuerza su validez como base para un posible repunte adicional en la rentabilidad del bono.

Concluyendo

Los bonos europeos viven una ventana de oportunidad estructural gracias a los errores fiscales en EE. UU., el avance hacia una mayor integración fiscal en la eurozona y un entorno de tipos a la baja. Si Europa continúa impulsando emisiones conjuntas para proyectos estratégicos como la defensa, la transición energética o la digitalización, los eurobonos pueden consolidarse como alternativa sólida a los Treasuries.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

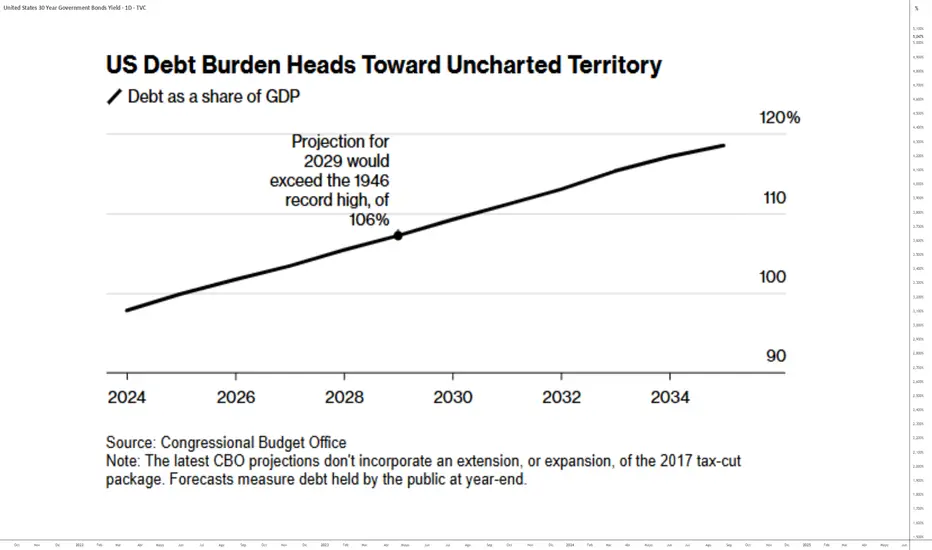

La deuda estadounidense: ¿una amenaza para la Bolsa?Introducción: El mercado de renta variable está marcando el tiempo a corto plazo tras una tendencia alcista vertical desde principios de abril. Hay muchos temas de preocupación fundamental, pero hay uno que está ocupando actualmente el centro del escenario: la sostenibilidad de la deuda soberana estadounidense. Por supuesto, es demasiado pronto para hablar de una crisis de la deuda pública estadounidense, pero el nuevo proyecto de ley fiscal defendido por la administración Trump prevé elevar el techo de la deuda estadounidense en 4 billones de dólares, lo que está presionando al alza a corto plazo los rendimientos de los bonos estadounidenses a 10, 20 y 30 años. ¿Constituye esto una amenaza para el repunte de la renta variable estadounidense desde principios de abril?

1) Los rendimientos de los bonos estadounidenses alcanzan la zona de alerta macroeconómica

El proyecto de ley fiscal de la administración Trump prevé recortes de impuestos y, sobre todo, un aumento del techo de la deuda pública estadounidense en 4 billones de dólares para permitir que el Gobierno federal estadounidense continúe con su enorme endeudamiento.

El mercado empieza a preocuparse por esta situación, ya que la deuda estadounidense está a punto de superar el récord de 1946 cuando se expresa como porcentaje del PIB estadounidense. La carga anual de los intereses de la deuda existente ha alcanzado los 880.000 millones de dólares, el equivalente del presupuesto de defensa estadounidense.

Gráfico de la evolución de la deuda pública estadounidense en porcentaje del PIB de EEUU

Como resultado, los mercados financieros están expresando su preocupación con un aumento de los rendimientos de los bonos estadounidenses en el extremo largo de la curva de rendimientos.

Gráfico de velas japonesas en datos diarios Rendimiento de los bonos estadounidenses a 10 años

Gráfico de velas japonesas mensuales del rendimiento de los bonos estadounidenses a 30 años

2) El mercado espera la activación de la FED put para aliviar la tensión sobre los bonos

Esta presión alcista sobre los rendimientos de los bonos estadounidenses puede representar un riesgo para el mercado de renta variable, ya que el aumento de los rendimientos del Gobierno federal estadounidense repercutirá directamente en los tipos de interés de los empréstitos de las empresas estadounidenses.

Las empresas del índice S&P 500 tienen un balance sólido y deberían poder hacerle frente, pero los rendimientos de los bonos a largo plazo no deben subir por encima del 5/6%, ya que entonces la situación financiera de las pequeñas y medianas empresas estadounidenses se volvería problemática. Este umbral del 5/6% se ha identificado como el umbral de alerta macroeconómica para la mayoría de las empresas estadounidenses. En tal escenario, la Fed se vería obligada a intervenir directamente en el mercado de bonos para aliviar la presión.

3) El S&P 500 se está recalentando a corto plazo, pero la tendencia alcista subyacente se ha preservado técnicamente y sigue respaldada por el nuevo nivel récord de liquidez mundial.

En estos momentos, el análisis técnico de los mercados financieros sugiere que la tendencia alcista desde principios de abril no está amenazada. El mercado se recalentó a corto plazo y necesitaba respirar. En el caso del índice S&P 500, la consolidación tiene un alcance a corto plazo y la recuperación se mantiene intacta mientras permanezca intacta la zona de soporte técnico principal de 5.700/5.800 puntos. Este es el rango de precios por el que pasa la media móvil de 200 días, que se muestra en azul en el siguiente gráfico.

Gráfico de velas japonesas diarias del contrato de futuros del S&P 500

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

Ratio US02Y / US30Y en linea absoluta con la historiaUna vez mas el foco sobre este ratio el cual y desde el impacto milimétrico en la resistencia señalada entro en una severa corrección dado han sido las tasas que devengan los bonos largos las que han outperformado a las tasas que devengan los bonos mas cortos durante dicho tramo y eso ha incluido ya no tan solo penetrar tiempo atrás el soporte estático extremo ya apuntado anteriormente, sino impactar de lleno en lo que es su principal soporte dinámico, el cual de momento ha sido reconocido como tal. El mismo es de vital importancia, dado su eventual penetración, acelera el desarrollo bajista visto durante los pasados dos años en este ratio y confirmaría la tendencia que se viera en los casos anteriores que destaco en la grafica adjunta.

La pregunta obvia que surge es : Is different this time(?) o como suele pasar, estamos en pleno Deja vu de algo ya visto en el pasado ?

Que esta pasando con la deuda de EEUU?Durante esta ultima semana hemos visto como el mercado ha tenido una recuperación después de las fuertes caídas de la semana pasada, sin embargo pienso que aun puede ser una trampa alcista, mira el video para que puedas comprender porque, saludos.