Idea de recuperación con Telefónica Después de tanta bajada veo que tiene que tener un repunte para cerrar un par de GAPS que tiene por encima.

A ver si se cumple, observaremos el mercado.

Parece que Enagas quiere testear sus máximosEnagas saliendo de una clavicular de HCH, podría ir a visitar los máximos.

Santander se desmarca de la banca europea comprado WebsterSantander se desmarca de la banca europea con la compra de Webster en EE. UU.

Por Ion Jauregui – Analista en ActivTrades

Banco Santander ha dado un paso decisivo en su estrategia de crecimiento internacional con la adquisición de Webster Bank por 10.300 millones de euros, una de las mayores operaciones bancarias transfronterizas de la última década. Según datos de LSEG, la transacción se sitúa como la tercera mayor desde 2016, solo por detrás de la compra de Bank of the West por parte de BMO y de Hang Seng Bank por HSBC, lo que pone de relieve la magnitud y ambición del movimiento. La operación adquiere aún más relevancia si se observa el contexto sectorial. En los últimos años, varias entidades europeas han optado por replegarse del mercado estadounidense ante la elevada competencia y las exigencias de capital. BNP Paribas, BBVA y la propia HSBC redujeron o vendieron sus negocios minoristas en EE. UU., priorizando la optimización de balance y la rentabilidad a corto plazo. Santander, sin embargo, adopta una estrategia contracíclica, apostando por escala, diversificación geográfica y rentabilidad estructural en la mayor economía del mundo. Desde el punto de vista operativo, Webster encaja de forma estratégica en el modelo del grupo, permitiendo un reequilibrio de la cartera crediticia: menor peso del crédito al consumo y mayor exposición al negocio corporativo y al segmento hipotecario, tradicionalmente más estables y con mejor perfil riesgo-retorno. Esta adquisición se integra en una hoja de ruta más amplia diseñada por Ana Botín —junto con la compra de TSB y la venta de la filial polaca— orientada a alcanzar un RoTE del 20% en 2028. En términos de mercado, la reacción inicial suele ser contenida. El repunte del M&A bancario transfronterizo en las primeras semanas del año, que ya supera los 13.000 millones de dólares, contrasta con un 2024 especialmente activo, lo que explica una lectura más selectiva por parte de los inversores ante operaciones de gran tamaño.

Análisis técnico de Banco Santander (TICKER AT: SAN)

Desde el punto de vista técnico, la acción mantiene una estructura alcista de largo plazo, aunque en el corto plazo ha entrado en una fase de corrección hacia la media móvil de 50 sesiones, tras marcar máximos históricos este mes apoyados por unos sólidos resultados empresariales. El precio respeta por el momento el soporte clave en la zona de 10,12 euros, origen del último impulso alcista. El escenario más probable a corto plazo pasa por una evolución lateral que permita al mercado digerir tanto los resultados como la adquisición de Webster, antes de retomar la tendencia principal. La estructura de volumen muestra un punto de control relevante en torno a los 8,80 euros, mientras que las siguientes zonas de referencia se sitúan en los 9,60–9,90 euros (máximos de 2025) y en los 10,48 euros, área de alta negociación cercana a la cotización actual.

En cuanto a indicadores, el RSI ha corregido la fuerte sobrecompra reciente y se sitúa en niveles neutrales, mientras que el MACD refleja una pérdida de pendiente alcista, coherente con un proceso de consolidación. La superación sostenida de los máximos históricos confirmaría la continuidad del movimiento de largo plazo, mientras que una pérdida clara de los soportes abriría la puerta a correcciones hacia las zonas de precio previamente mencionadas. El indicador ActivTrades Europe Market Pulse señala un aumento del riesgo, aunque aún dentro de zona mixta, lo que vincula parcialmente la evolución del valor al tono general del mercado europeo.

Apuesta contracíclica en un sector en transformación

Mientras gran parte de la banca europea opta por la cautela y el repliegue internacional, Santander elige crecer donde otros se retiran. En un entorno de desaceleración económica en Europa, presión regulatoria y márgenes más ajustados, la apuesta por Estados Unidos responde a una visión de crecimiento estructural a largo plazo, apoyada en escala, diversificación y eficiencia operativa.

A corto plazo, el mercado seguirá evaluando los riesgos de integración y consumo de capital. Sin embargo, a medio y largo plazo, la operación refuerza el perfil estratégico de Santander en un sector bancario global cada vez más concentrado, donde solo las entidades con tamaño, presencia internacional y capacidad de adaptación podrán sostener niveles elevados de rentabilidad.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones o pronósticos no son sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.

BBVA en techo ¡BVA obtuvo en 2025 un beneficio neto atribuido récord de 10.511 millones de euros, lo que supone un incremento del 4,5%.

El presidente de la entidad, Carlos Torres Vila, subrayó que "2025 ha sido otro año excelente para BBVA. Hemos logrado un beneficio récord y, de nuevo, destacamos por nuestra capacidad de combinar crecimiento y rentabilidad".

#TRE Técnicas Reunidas Muy buenas tardes, Técnicas Reunidas se encuentra en plena Resistencia, zona de #Opportunity con un gran Ratio Riesgo Rentabilidad.

Ajustar #Stoploss en función de metodología personal y gestión del riesgo. Yo personalmente un 20% lo veo mucho.

A Vigilar resultados a finales de mes.

No es recomendación de compra o venta.

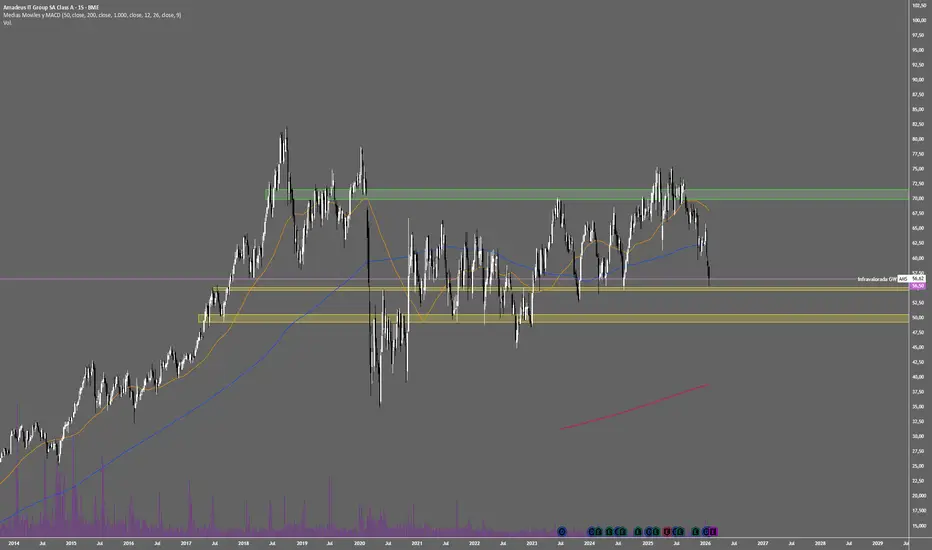

AMADEUS IT GROUP, SA (AMS)Empresa española que se engloba dentro del sector de la tecnología, concretamente en un nicho que, bajo mi punto de vista, tiene mucho futuro, el turismo.

¿Cómo gana dinero?

Amadeus IT Group, SA tiene la mayor cuota en reservas de sistemas de distribución global aérea de los 3 principales operadores (competidores), situándose en más del 40 %. En este nicho oligopólico ofrece soluciones tecnológicas en crecimiento a través de su software para aerolíneas, aeropuertos, ferrocarriles, hoteles e inteligencia empresarial.

Conecta los proveedores de información (agencia de viajes) con los usuarios (yo) i las aerolíneas (Vueling). El flujo de dinero proviene de las tasas de transacción respecto al volumen, no respecto al precio de dichas transacciones, con lo qué le da igual si reservamos un vuelo de 2.000€ o de 300€, Amadeus gana lo mismo y, de ahí mi convicción en el modelo de negocio.

Análisis Fundamental:

Lo más sorprendente es la calidad de la empresa. Con los márgenes y ROE medios normalizados de 10 años (exceptuando el Covid19) lo vemos:

MARGEN BRUTO = 44,60%

MARGEN OPERATIVO = 26,40%

MARGEN NETO = 19,31%

ROE = 27%

Lo más preocupante es la mala gestión que se hizo prepandemia del circulante, con un fondo de maniobra (working capital para los de traje y corbatas caras) negativo que les obligó a emitir bonos convertibles para no incurrir en quiebra. Ahora han aprendido y vemos como la directiva gestiona lo mejor, siendo el AC superior al PC (Deuda Neta/EBIT = 1,34). Es el único punto negativo de la empresa, y no es estructural sino más bien un puñetazo que le metió Ali para que la directiva espabilara y la empresa siempre estuviera lista para defenderse ante la situación.

Valoración (Múltiplos a precio actual 57€):

PER = 18-19 veces

Precio/FCF = 13 veces

EV/EBITDA = 11 veces

Poder pagar estos múltiplos para una empresa de calidad excepcional; sin problemas; crecimiento alto (8-10%); una rentabilidad del dividendo del 3,40% con payout del 26%; sector de futuro teniendo el 44% aprox. de cuota mundial en su nicho; y por debajo de la MM1000S en D1, no es normal. Si se dijera MichaelCo y cotizara en el NYSE todos los de la corbata cara de WallStreet la llevarían en cartera y les venderían la inversión a los clientes de sus Hedge Funds como "The Large Growth Compounder ..."

La frase que resume esta tesis es del gran Charlie Munger: Compra un negocio excepcional a un precio razonable.

Pd: ¿Sería paradójico si dentro de unos años AMS me pagara mis viajes con sus dividendos y su revalorización?

PERE G.C.

REPSOL OPORTUNIDAD DE COMPRA 📊 REPSOL oportunidad de compra alcista.

Esta oportunidad fue comentada hace unos días en el análisis en directo y operativa con alumnos de MDTAcademy. No obstante, en el siguiente post, la compartimos para todos.

Repsol mantiene una estructura sólida y defensiva mientras el petróleo consolida en zona alta. A diferencia de otros activos, el precio no acompaña las correcciones del crudo con caídas agresivas, señal clara de acumulación institucional 🏦📉.

Además presenta una estructura completamente alcista. Con una fuerte subida desde mitades de 2025.

Desde el enfoque institucional, esta divergencia es clave:

🔸 El petróleo mantiene sesgo y tendencia alcista

🔸 El mercado está preparando continuidad, no distribución

🔸 Petróleo fuerte = presión alcista para REPSOL

🔸 Petróleo corrige = REPSOL aguanta estructura

📈 Escenario principal:

Mientras el crudo no pierda estructura, REPSOL presenta ventaja estadística para posiciones LONG, compras por encima de los 15 euros.

Allí mismo es donde presenta su STOP LOSS.

Buscando ruptura de rango y continuación alcista, con el dividendo, muy bueno, actuando como colchón natural para el precio 💰.

Posible compra a banco español BME:SAN

posible oportunidad de compra a banco español

Esta publicación solo es a fines educativos

Invertir conlleva riegos de perdida

De torre a torre y el corazón se me encojeSe cansó Cellnex de pagar los alquileres de los terrenos y empezó a comprar, claro la deuda se dispara y empieza el enjuague de las provisiones por depreciación,

La escasez de clientes es negativa pero esos clientes tienen que tragar, lo malo es que es un sector intervenido por ir vinculado a las telecos.

El último trimestre con resultados decepcionantes hasta que bajas al detalle. Conclusión, duda razonable.

En la parte de AT la zona de los 24.6 parece que de momento aguanta y por encima la zona de los 26.0X parece la zona a romper.

pronóstico claro desde mi punto de vista con escaso riesgo en empresa que ya ha recibido el castigo por centrarse demasiado en las adquisiciones de torres en vez de invertir en un MSCI tecno, es tomar posiciones pequeñas en estos precios si no pierde los 24.6, que sería el punto para deshacer algo más abajo.

En cambio por arriba estaría atento de ver si rompe los 26 y pico. Por tanto riesgo actual 4 por cien y si sube hacia arriba no le veo excesivos problemas en que subiera haciendo parada técnica en los 27.3 zona descontada de dividendo y seguir subiendo hasta las proximidades de los 30. Ahí tendrá un tapón de muchísima gente que está enganchada en esos niveles.

Mucho cuidado si pierde los 24.6 pero la pinta la tiene de tirar para arriba con el doble suelo.

Lo de la recompra y resultados lo veo un paripé. Da bandazos fuertes, ojo con las compras y las ventas.

Oportunidad de cambio de tendenciaDespués de un fuerte movimiento alcista vemos una reversión al 70%, genera una oportunidad de compa de 1 a 3

Solaria Operativa de Motor CuantitativoPues lo dicho en el título. Entrada activa dada por mi motor cuantitativo Zama.

Entrada a mercado.

Stoploss: 16.84€

Takeprofit: 19.98€

Riesgo: 6.93%

Saludos

Largo ROVI¿Es posible que estemos ante el mismo patrón como en la subida a máximos anterior?

Si fuera así, ¿el precio buscaría llegar a los 120€?

Largos intradiarios espero en inditext. Tp1 parte alta del canalLargos intradiarios espero en inditext. Tp1 parte alta del canal.

Stop lost en mínimos diarios. En general parece que aguantaran unas horas los mercados, las velas ya tienen mecha y no están haciendo nuevos mínimos en general las acciones que sigo.

Cortos BBVA - Reversion a media móvil de 50 sesiones.Reversión a media móvil de 50 sesiones.

Posible oportunidad cortos para la semana 19 -23 enero.

Acuerdo Histórico UE-Mercosur (Posible punto de entrada al terminar la euforia)

Como contrapunto positivo, el sábado 17 de enero se firmó finalmente el acuerdo de asociación entre la UE y Mercosur en Asunción, Paraguay.

Este acuerdo crea un mercado integrado de 700 millones de personas y beneficiará a sectores como el del aceite de oliva español, aunque enfrenta protestas del sector agrario por la competencia sudamericana.

Situación macro real (presión bajista)

-Aranceles

-Amenaza de Aranceles de Trump a Europa por Groenlandia

- ...

Santander - Cortos de doble techo 1. Amenaza de Aranceles de Trump a Europa por Groenlandia

El presidente Donald Trump anunció el sábado la imposición de un arancel del 10% a las importaciones procedentes de ocho países europeos (Alemania, Francia, Reino Unido, Dinamarca, Suecia, Noruega, Países Bajos y Finlandia).

Motivo: Medida de presión para que estos países apoyen la compra de Groenlandia por parte de EE. UU..

Escalada: Trump advirtió que el arancel podría subir al 25% el 1 de junio si no se alcanza un acuerdo para la compra total de la isla.

Impacto esperado: Esta noticia genera una elevada incertidumbre en sectores exportadores europeos y podría provocar una apertura bajista en índices como el DAX alemán y el CAC francés, afectando por simpatía al sentimiento general del Euro Stoxx 50.

Contagio banca USA y arbitraje puts.

Prosegur en sueloTeniendo en cuenta la necesidad de este sector, una buena zona para compras a largo plazo.

#CIRSA EstrategiaPoco histórico. Monitorizamos el valor como apuesta de medio plazo. Tercer toque a la base de un canal creciente de cp.

Repsol 19-23Objetivo para Repsol enero 19 - 23.

Va a necesitar volver a negociar el petroleo en esta situacion y pagar la prima y las inversiones.

La cotización de las petroleras está muy correlacionada con el precio del petróleo:

Caída del crudo → menores ingresos por barril esperado + valoración más baja de reservas.

Los inventarios semanales (API/EIA), producción OPEC+ mayor a lo esperado o datos de demanda más débiles pueden empujar el crudo a la baja y arrastrar a compañías como Repsol.

Además, si hay fortaleza del dólar, el petróleo en euros o divisas locales cae más, perjudicando a valores energéticos.

Mecanismo típico: precio del crudo baja → revisiones de ingresos futuros ↓ → valoración de acciones ↓.

Unicaja Banco Señal interesanteMi motor cuantitativo de momentum Zama ha generado una nueva señal de entrada al mercado. En este caso UNI.MC

Entrada a mercado

Stoploss en 2.72

Takeprofit: 3.00

En ningún caso esto es una recomendación de compra. Simplemente sígue esta operación e intercambiamos ideas de trading.

He llevado mi sistema de trading hasta la evolución máxima y ahora trabajo con mi motor cuantitativo! Si necesitas más información contacta conmigo

S2

NO lo crees ? HBXHBX Group International plc se dedica a la intermediación de alojamientos hoteleros. También ofrece productos relacionados con el viaje, incluyendo alquiler de coches, traslados y experiencias entre proveedores y distribuidores de viajes.

Banco Sabadell va escalando.En Banco Sabadell seguimos teniendo objetivos al alza, escucho y leo que este Banco es el mas rezagado en nuestro país y que todavía no está en máximos, pero yo lo sigo viendo cumplir aunque sea despacio y con un dividendo apetecible.

Gráfico diario: Activado tenía por 3er fibo alcista objetivo 3,724€ y por HCHI activado 3,690€. Ayer activa doble suelo objetivo 3,804€.

Gráfico semanal: Objetivo más cercano 3,765€ por ruptura de directriz bajista muy pequeña de agosto 2025. Siguiente objetivo 4,985€ por ruptura también de directriz bajista 2007 y ya 5,726€ por 3er impulso alcista fibo.

Gráfico mensual: Cumplido objetivo 2,890€ el pasado julio por ruptura directriz bajista febrero 2007, el siguiente objetivo sería por 3er impulso alcista fibo 5,736€.

Los 3er impulso fibo son complicado que los cumpla, no por como yo los cojo, que los cojo así por haber visto muchos y ver que respeta en muchas ocasiones los niveles fibo y el objetivo, sino porque se cumplen en pocas ocasiones.

Amper y sus posibles objetivos a corto y largo plazoAmper despierta y después de romper la directriz bajista claramente de finales de 2007 activa un objetivo un poco ambicioso diría yo en 1,910€, sería para largo plazo y con fe. A corto-medio plazo habría otro objetivo por 2º impulso alcista fibo de 0,2790€ y ya a corto plazo objetivo en 0,2140€ por 2º apoyo en directriz alcista. Todo ello en gráfico semanal.

En gráfico diario ya cumplió ayer el objetivo por ruptura de directriz bajista de finales de marzo 2025 que rompió varias veces pero que desactivó también por volver a cotizar por debajo de dicha directriz, rota y no desactivada por fin en septiembre 2025, ya llegó y superó 0,1760€ como objetivo. Por otra parte también cumplió como el 3er impulso fibo alcista en gráfico diario al llegar y superar 0,1714€, como fibo de dilatación le quedaría como objetivo 0,2175€.

En gráfico mensual ha activado el 2º fibo alcista fibonacci que la llevaría a 0,2782€ y por medio a la espere que rompa y supere bien directriz bajista de septiembre 2018. Por otro lado en abril 2020 rompió en gráfico mensual directriz bajista de octubre 2007 que pone como objetivo otro objetivo a largo plazo que sería 1,392€.

En líneas generales, alcista y con paciencia esperar que se puedan ir cumpliendo estos objetivos sin olvidar nunca que no es un activo muy fiable. Yo estoy dentro con perdidas, no muchas, apunto de estar en tablas, pero dentro desde hace tiempo por no poner STOP.