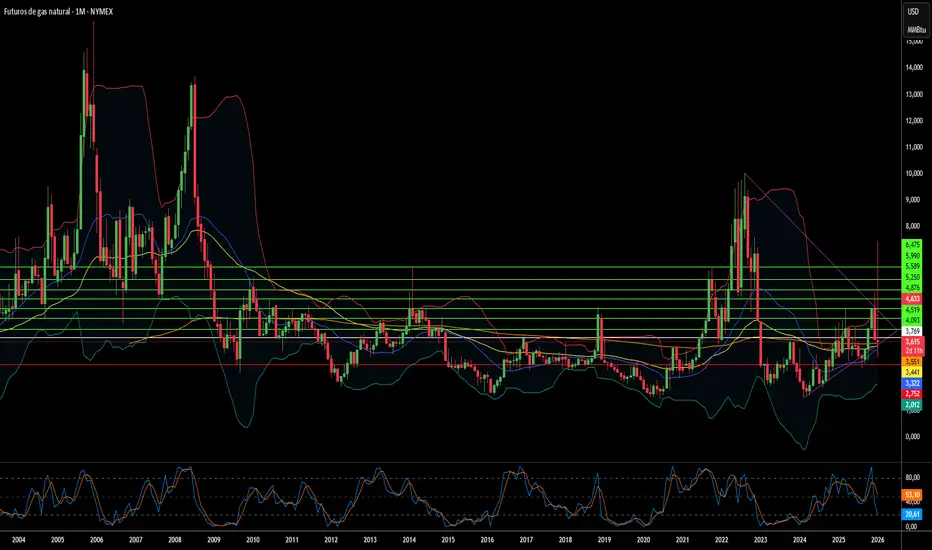

¿Colapsarán o se Dispararán los Precios del Gas en 2026?El mercado del gas natural se encuentra en un punto de inflexión crítico en 2026, transformándose de una simple materia prima en un arma geopolítica y una fuerza económica. Un aumento masivo en la capacidad global de GNL, apodado la "tercera ola", está remodelando todo el panorama energético. Estados Unidos ha alcanzado niveles récord de producción de 108.500 millones de pies cúbicos por día, mientras que las nuevas instalaciones de licuefacción desde Qatar hasta la Costa del Golfo se preparan para inundar los mercados con 300.000 millones de metros cúbicos adicionales para 2030. Esta abundancia ha reducido los precios internos, ahorrando a los consumidores estadounidenses 1,6 billones de dólares en 17 años y empujando la gasolina a mínimos de 4 años.

Sin embargo, este exceso de oferta crea una paradoja. Mientras los productores norteamericanos mantienen una producción sin precedentes, la volatilidad global se intensifica a medida que los mercados regionales se interconectan. Una interrupción de la producción en Qatar ahora afecta los precios en Houston; una ola de frío en Tokio impacta los costos de fabricación en Berlín. Los riesgos geopolíticos han escalado dramáticamente: los gasoductos se han convertido en objetivos militares legítimos, los ciberataques a la infraestructura se han industrializado y las alianzas tradicionales se están fracturando bajo las sanciones. Los flujos de gas de Rusia a través de Azerbaiyán hacia Europa ejemplifican cómo la seguridad energética se ha convertido en un teatro para la manipulación estratégica.

La tecnología acelera tanto la oportunidad como el riesgo. La Inteligencia Artificial ahora impulsa las decisiones de exploración y los algoritmos comerciales, mientras que los satélites patrullan en busca de fugas de metano. Sin embargo, la industria enfrenta amenazas existenciales: hackers patrocinados por estados atacan los sistemas de control, las regulaciones de carbono se endurecen globalmente y la economía de los activos varados cobra importancia. La disciplina de capital ha reemplazado la mentalidad de auge y caída de ciclos anteriores, con productores priorizando los márgenes sobre el volumen. La convergencia de una oferta masiva, tensión geopolítica y transformación tecnológica crea un mercado donde la única certeza es la incertidumbre radical, haciendo que el gas natural sea simultáneamente más abundante y más volátil que nunca.

Supplychain

¿Es Red Cat el Rey de los Drones que América Esperaba?Red Cat Holdings (RCAT) se encuentra en el epicentro de un momento transformador en la tecnología de defensa. La prohibición de la FCC en diciembre de 2025 a los fabricantes chinos de drones DJI y Autel ha eliminado efectivamente la competencia principal de Red Cat, creando un mercado protegido para productores nacionales. Con ingresos del tercer trimestre fiscal de 2025 aumentando un 646% interanual y un balance fortalecido con más de 212 millones de dólares en efectivo, Red Cat se ha posicionado como la principal beneficiaria del giro de Estados Unidos hacia cadenas de suministro de defensa soberanas. La certificación "Blue UAS" de la compañía e inclusión en el catálogo de adquisiciones de la OTAN proporcionan acceso inmediato a los mercados de defensa nacionales y aliados en un momento crítico de rearme global.

La arquitectura tecnológica de la empresa la diferencia de los competidores mediante sistemas integrados que abarcan dominios aéreo, terrestre y marítimo. La familia "Arachnid", incluyendo el cuadricóptero Black Widow, el Edge 130 híbrido VTOL y el drone de ataque FANG, crea un ecosistema de bucle cerrado mejorado por asociaciones con Palantir para navegación sin GPS y con Doodle Labs para comunicaciones anti-interferencias. La tecnología Visual SLAM de Red Cat permite operación autónoma en entornos electromagnéticos disputados, abordando directamente los requisitos del Pentágono bajo la iniciativa Replicator para sistemas autónomos de "masa atribuible". La reciente asociación con Apium Swarm Robotics avanza el control uno-a-muchos de drones, multiplicando la efectividad en combate de operadores individuales.

Adquisiciones estratégicas de FlightWave y Teal Drones han expandido rápidamente las capacidades de Red Cat mientras mantienen soberanía estricta en la cadena de suministro. La selección de la empresa como finalista en el programa Short Range Reconnaissance Tranche 2 del Ejército valida sus sistemas tácticos para despliegue en infantería. Con aliados de la OTAN aumentando el gasto en defensa y el conflicto en Ucrania demostrando una demanda voraz por sistemas no tripulados pequeños, Red Cat enfrenta un viento de cola secular plurianual. La convergencia de protección regulatoria, diferenciación tecnológica, fortaleza financiera y necesidad geopolítica posiciona a Red Cat no solo como contratista de defensa, sino como una piedra angular de la infraestructura de guerra robótica de Estados Unidos para la próxima década.

Platinum Market 2025: Deficit and Hydrogen Boom¿Camina el mundo sonámbulo hacia una catástrofe del platino?

La economía mundial está entrando en una era precaria definida por el nacionalismo de los recursos, en la que la alianza BRICS+ ha consolidado efectivamente el control sobre minerales críticos, incluida la gran mayoría de la producción primaria de platino. A medida que se profundiza la fragmentación geopolítica, Occidente se enfrenta a una grave vulnerabilidad estratégica, dependiendo en gran medida de adversarios como Rusia y China para los metales esenciales para su transición verde. Esta dependencia se ve agravada por la militarización del comercio, con controles de exportación sobre otros minerales estratégicos que ya señalan que el platino —un metal crítico para las pilas de combustible de hidrógeno y la electrólisis— podría ser el próximo objetivo en una inminente estrategia de "cártel de materias primas".

Simultáneamente, el mercado está lidiando con un déficit de suministro severo y estructural, que se proyecta alcanzará unas críticas 850.000 onzas para 2025. Esta escasez está impulsada por el colapso de la producción primaria en Sudáfrica, donde una infraestructura energética en ruinas, la inestabilidad laboral y los fallos logísticos están estrangulando la producción. La situación se ve exacerbada por un "precipicio de reciclaje", ya que las presiones económicas reducen el desguace de vehículos viejos, secando las líneas de suministro secundario justo cuando los inventarios de superficie se están agotando rápidamente.

A pesar de estos choques de oferta, la demanda está preparada para un tsunami impulsado por la economía del hidrógeno, donde el platino es el catalizador indispensable para electrolizadores de Membrana de Intercambio de Protones (PEM) y vehículos pesados de pila de combustible. Si bien los inversores históricamente vieron el platino a través de la lente estrecha de los motores de combustión interna, la demanda resistente de vehículos híbridos y las estrictas regulaciones de emisiones Euro 7 aseguran que el uso automotriz siga siendo robusto. Además, se proyecta que el sector del hidrógeno crezca a una asombrosa tasa de crecimiento anual compuesto (CAGR) del 32% hasta 2030, creando una demanda estructural completamente nueva que la cadena de suministro actual no puede satisfacer.

En última instancia, el artículo argumenta que el platino tiene un precio drásticamente erróneo, cotizando con un gran descuento a pesar de su imperativo estratégico y valor monetario como activo duro. La convergencia de la destrucción de la oferta, la influencia geopolítica y la demanda verde exponencial señala la llegada de un "Superciclo del Platino". Con la guerra cibernética planteando un riesgo invisible adicional para la infraestructura minera y China asegurando agresivamente el dominio de patentes en tecnología de hidrógeno, la ventana para adquirir este activo infravalorado se está cerrando, posicionando al platino como la potencial "operación cumbre" de la próxima década.

¿Declive silencioso de la industria europea?El Grupo Volkswagen, antaño símbolo del dominio de la ingeniería alemana y de la recuperación europea de posguerra, está viviendo un desmantelamiento estructural, no un simple bache cíclico. La empresa enfrenta una tormenta perfecta: vulnerabilidad geopolítica expuesta por la crisis de semiconductores de Nexperia (donde China mostró escalada de dominio sobre cadenas críticas), desventajas catastróficas de coste laboral (3.307 $ por vehículo en Alemania vs 597 $ en China) y el fracaso total de la división de software CARIAD, que consumió 12.000 millones de euros con casi nada que mostrar. El resultado es inédito: 35.000 recortes de empleo en Alemania hasta 2030, primeros cierres de fábricas en 87 años y traslado de la producción del Golf a México.

La rendición tecnológica es quizá lo más revelador. VW invierte 5.800 millones de dólares en la startup estadounidense Rivian y 700 millones en la china XPeng, no como alianzas estratégicas, sino como intentos desesperados de adquirir capacidades de software y plataforma que no logró desarrollar internamente. La empresa que antes suministraba tecnología a joint-ventures chinas ahora compra plataformas completas de vehículos a una startup china fundada en 2014. Mientras, su motor de beneficios se derrumbó: el beneficio operativo de Porsche cayó un 99 % hasta solo 40 millones de euros en el tercer trimestre de 2024; la cuota de VW en China bajó del 17 % a menos del 13 %, con solo un 4 % en el segmento crítico de vehículos eléctricos.

No es solo reestructuración corporativa, es una transferencia fundamental de poder. La estrategia “En China, para China” de VW, que traslada 3.000 ingenieros a Hefei y crea un ecosistema tecnológico separado bajo jurisdicción china, coloca de facto la propiedad intelectual y el desarrollo futuro de la empresa bajo control de un rival sistémico. El análisis de patentes lo confirma: mientras BYD ha construido un foso de 51.000 patentes centradas en baterías y tecnología EV, gran parte del portafolio de VW protege motores de combustión interna legacy activos varados en un futuro eléctrico. Lo que estamos presenciando no es Alemania adaptándose a la competencia, sino Europa perdiendo el control de su sector manufacturero más importante, con la ingeniería y la innovación cada vez más en manos chinas, en suelo chino y bajo reglas chinas.

¿Es la apuesta defensiva de Boeing el nuevo arsenal de EE.UU.?El reciente repunte bursátil de Boeing proviene de un giro estratégico fundamental hacia los contratos de defensa, impulsado por el aumento de las tensiones de seguridad globales. La empresa ha logrado grandes victorias, incluido el contrato del caza F-47 Next Generation Air Dominance (NGAD) por más de 20 000 millones de dólares y un acuerdo de 4700 millones para suministrar helicópteros AH-64E Apache a Polonia, Egipto y Kuwait. Estos contratos sitúan a Boeing en el centro de los esfuerzos de modernización militar de EE.UU. destinados a contrarrestar la rápida expansión china de cazas furtivos como el J-20, que ya iguala las tasas de producción de aviones estadounidenses de quinta generación.

El programa F-47 representa la redención de Boeing tras perder hace dos décadas la competencia del Joint Strike Fighter. A través de su división Phantom Works, Boeing desarrolló y probó en vuelo prototipos a escala real en secreto, validando diseños mediante métodos de ingeniería digital que aceleraron drásticamente los plazos. La aeronave cuenta con tecnología furtiva de banda ancha avanzada y actuará como nodo de mando que controlará drones autónomos en combate, cambiando fundamentalmente la doctrina de guerra aérea. Mientras tanto, el helicóptero Apache modernizado ha recuperado relevancia en la estrategia de defensa del flanco oriental de la OTAN y en operaciones antidrones, asegurando líneas de producción hasta 2032.

Sin embargo, persisten riesgos de ejecución. El programa del avión cisterna KC-46 sigue enfrentando problemas técnicos con su Remote Vision System, ahora retrasado hasta 2027. Los motores de ciclo variable avanzados del F-47 llevan dos años de retraso por restricciones en la cadena de suministro. El espionaje industrial, incluidos casos de venta de secretos a China, amenaza las ventajas tecnológicas. A pesar de estos desafíos, la cartera de defensa de Boeing proporciona flujos de ingresos anticíclicos que protegen contra la volatilidad de la aviación comercial, creando estabilidad financiera a largo plazo mientras el rearme global entra en lo que los analistas describen como un “superciclo” sostenido impulsado por la competencia entre grandes potencias.

¿Tensiones en Asia triplican retornos de cobertura?Cómo la escalada de tensiones geopolíticas entre China y Japón crea un caso de inversión convincente para ProShares UltraPro Short QQQ (SQQQ), un ETF inverso triple apalancado que sigue el Nasdaq-100 (NDX). La concentración extrema del Nasdaq-100 en sectores tecnológicos (61% de peso) y su dependencia de cadenas de suministro globales impecables lo hacen especialmente vulnerable a la inestabilidad en Asia-Pacífico. La estructura triple inversa de SQQQ permite a los inversores beneficiarse de caídas anticipadas en NDX sin cuentas de margen tradicionales, mientras que su mecanismo de composición diaria está optimizado para capturar movimientos de alta volatilidad y bajadas direccionales que las crisis geopolíticas suelen desencadenar.

La vulnerabilidad principal proviene de cuellos de botella críticos en las cadenas de suministro en Asia Oriental. China controla casi el 90% del procesamiento global de elementos de tierras raras esenciales para motores de VE, sensores y sistemas de defensa, y ha weaponizado previamente este dominio contra Japón en disputas territoriales. Mientras tanto, Japón tiene el 50% del mercado global en materiales semiconductores críticos como fotoresistentes, haciendo que cualquier interrupción equivalga a detener la fabricación de chips para empresas NDX. Con el Nasdaq-100 derivando aproximadamente el 10% de ingresos directamente de China continental y casi el 50% internacionalmente, las tensiones escaladas amenazan pérdidas de ingresos simultáneas en múltiples mercados principales mientras fuerzan una regionalización costosa de las cadenas de suministro que comprime márgenes de beneficio.

Más allá de las cadenas físicas, el análisis identifica operaciones cibernéticas patrocinadas por el Estado como la amenaza aguda más inmediata. Agencias estadounidenses evalúan que actores cibernéticos chinos se están posicionando previamente en redes de infraestructura crítica para habilitar ataques disruptivos en crisis mayores, con Japón reportando ciberataques militares chinos previos contra 200 empresas e institutos de investigación. Paradas de producción inducidas por ciberataques podrían generar miles de millones en ingresos perdidos mientras degradan la producción de innovación que sostiene las valoraciones NDX. La incertidumbre geopolítica se correlaciona directamente con gastos reducidos en I+D corporativo y declives demostrables en calidad de patentes y tasas de citación.

La convergencia de estos riesgos — weaponización de cadenas de suministro, costos forzados de regionalización, tasas de descuento elevadas por primas de riesgo geopolítico y amenazas de guerra cibernética — crea un entorno óptimo para la exposición triple inversa de SQQQ. Juntas directivas corporativas que fallan en incorporar monitoreo robusto de riesgo geopolítico en valoraciones NDX representan un fracaso fundamental de gobernanza, ya que el cambio estructural de eficiencia global a cadenas enfocadas en resiliencia requiere gastos de capital significativos que socavan las altas valoraciones de crecimiento que respaldan los precios actuales de NDX.

¿Podría Una Mina Alaskeña Remodelar el Poder Global?Nova Minerals Limited ha emergido como un activo estratégicamente crítico en la escalada de la competencia de recursos entre EE.UU. y China, con sus acciones subiendo más del 100% para alcanzar un máximo de 52 semanas. El catalizador es un premio de financiamiento de 43,4 millones de dólares del Departamento de Guerra de EE.UU. bajo la Ley de Producción de Defensa para desarrollar la producción doméstica de antimonio de grado militar en Alaska. El antimonio, un mineral crítico de Nivel 1 esencial para municiones de defensa, armaduras y electrónicos avanzados, es actualmente importado en su totalidad por EE.UU., con China y Rusia controlando el mercado global. Esta dependencia aguda, combinada con las recientes restricciones de exportación de China sobre tierras raras y antimonio, ha elevado a Nova de exploradora minera a prioridad de seguridad nacional.

La estrategia de activos duales de la compañía ofrece a los inversores exposición tanto al antimonio crítico soberano como a reservas de oro de alto grado en su Proyecto Estelle. Con los precios del oro excediendo los 4.000 dólares por onza en medio de la incertidumbre geopolítica, el depósito de oro RPM de retorno rápido de Nova (retorno proyectado en menos de un año) proporciona flujo de caja crucial para autofinanciar el desarrollo intensivo de capital del antimonio. La compañía ha asegurado respaldo gubernamental para una cadena de suministro totalmente integrada en Alaska, desde la mina hasta la refinería de grado militar, evitando nodos de procesamiento controlados por extranjeros. Esta integración vertical aborda directamente las vulnerabilidades de la cadena de suministro que los formuladores de políticas ahora tratan como amenazas de nivel de guerra, evidenciado por el cambio de nombre del Departamento de Defensa al Departamento de Guerra.

La ventaja operativa de Nova proviene de la implementación de tecnología avanzada de clasificación de mineral por Transmisión de Rayos X, logrando una mejora de grado de 4,33x mientras rechaza el 88,7% del material de desecho. Esta innovación reduce los requisitos de capital en 20-40% para agua y energía, corta el volumen de relaves hasta un 60% y fortalece el cumplimiento ambiental crítico para navegar el marco regulatorio de Alaska. La compañía ya ha asegurado permisos de uso de suelo para su refinería Port MacKenzie y está en camino a la producción inicial para 2027-2028. Sin embargo, la escalabilidad a largo plazo depende de la carretera de acceso West Susitna propuesta de 450 millones de dólares, con aprobación ambiental esperada en el invierno de 2025.

A pesar de recibir validación equivalente del Departamento de Guerra como pares como Perpetua Resources (capitalización de mercado ~2.400 millones de dólares) y MP Materials, el valor empresarial actual de Nova de 222 millones de dólares sugiere una subvaloración significativa. La compañía ha sido invitada a informar al Gobierno Australiano antes de la cumbre Albanese-Trump del 20 de octubre, donde la seguridad de la cadena de suministro de minerales críticos encabeza la agenda. Esta elevación diplomática, combinada con la Iniciativa de Seguridad y Resiliencia de 1,5 billones de dólares de JPMorgan, que apunta a minerales críticos, posiciona a Nova como una inversión fundamental en la independencia de la cadena de suministro occidental. El éxito depende de la ejecución disciplinada de hitos técnicos y de asegurar asociaciones estratégicas principales para financiar el desarrollo a escala completa estimado en 200-300 millones de dólares australianos.

¿Puede China armar los elementos que más necesitamos?El dominio de China en el procesamiento de elementos de tierras raras (REE) ha transformado estos materiales estratégicos en un arma geopolítica. Aunque China controla aproximadamente el 69% de la minería global, su verdadero apalancamiento radica en el procesamiento, donde domina más del 90% de la capacidad global y el 92% de la fabricación de imanes permanentes. Los controles de exportación de Pekín para 2025 explotan este estrangulamiento, requiriendo licencias para tecnologías REE utilizadas incluso fuera de China, extendiendo efectivamente el control regulatorio sobre las cadenas de suministro globales. Esta "jurisdicción de brazo largo" amenaza a industrias críticas desde la fabricación de semiconductores hasta sistemas de defensa, con impactos inmediatos en empresas como ASML que enfrentan retrasos en envíos y fabricantes de chips estadounidenses que se apresuran a auditar sus cadenas de suministro.

La vulnerabilidad estratégica penetra profundamente en la capacidad industrial occidental. Un solo caza F-35 requiere más de 900 libras de REE, mientras que submarinos de la clase Virginia necesitan 9.200 libras. El descubrimiento de componentes fabricados en China en sistemas de defensa estadounidenses ilustra el riesgo de seguridad. Al mismo tiempo, la revolución de los vehículos eléctricos garantiza un crecimiento exponencial de la demanda. La demanda solo de motores EV se proyecta en 43 kilotoneladas para 2025, impulsada por la prevalencia de motores síncronos de imán permanente que bloquean la economía global en una dependencia persistente de REE.

Las respuestas occidentales a través de la Ley de Materias Primas Críticas de la UE y el financiamiento estratégico de EE.UU. establecen metas ambiciosas de diversificación, pero el análisis de la industria revela una dura realidad: el riesgo de concentración persistirá hasta 2035. La UE apunta al 40% de procesamiento doméstico para 2030, pero las proyecciones muestran que los tres principales proveedores mantendrán su estrangulamiento, volviendo efectivamente a los niveles de concentración de 2020. Esta brecha entre ambición política y ejecución física surge de barreras formidables: desafíos de permisos ambientales, requisitos de capital masivos y el cambio estratégico de China de exportar materias primas a fabricar productos de alto valor downstream que capturan el máximo valor económico.

Para los inversores, el ETF VanEck Rare Earth/Strategic Metals (REMX) opera como un proxy directo del riesgo geopolítico en lugar de una exposición tradicional a commodities. Los precios del óxido de neodimio, que cayeron de 209,30 dólares por kg en enero de 2023 a 113,20 dólares en enero de 2024, se proyectan en un repunte a 150,10 dólares para octubre de 2025 — volatilidad impulsada no por escasez física, sino por anuncios regulatorios y weaponización de cadenas de suministro. La tesis de inversión se basa en tres pilares: el monopolio de procesamiento de China convertido en apalancamiento político, la demanda exponencial de tecnología verde estableciendo un piso de precios robusto y la política industrial occidental garantizando financiamiento a largo plazo para la diversificación. El éxito favorecerá a empresas que establezcan cadenas de suministro verificables y resilientes en procesamiento downstream y fabricación de imanes fuera de China, aunque los altos costos de suministro seguro, incluyendo auditorías obligatorias de ciberseguridad y cumplimiento ambiental, aseguren precios elevados en el futuro previsible.

¿Puede la luz impulsar el futuro de la IA?El ascenso exponencial de la inteligencia artificial ha expuesto los límites físicos de la infraestructura electrónica tradicional. Las interconexiones eléctricas, que alguna vez fueron la columna vertebral de la computación, ahora luchan bajo demandas de datos cada vez mayores, generando un calor inmenso e ineficiencia energética. POET Technologies emerge como una fuerza transformadora en este panorama, aprovechando su plataforma Optical Interposer™ para integrar componentes electrónicos y fotónicos a nivel de oblea. Esta innovación permite velocidades de datos de 800G a 1.6T, satisfaciendo las necesidades insaciables de ancho de banda de clústeres de IA y centros de datos de hiperescala, mientras reduce drásticamente el consumo de energía.

En el núcleo de la ventaja de POET se encuentra su proceso patentado de bajo presupuesto térmico, que permite la integración fotónica sin los métodos costosos y de alta temperatura típicos de la fabricación de semiconductores. Este enfoque no solo minimiza desajustes térmicos y pérdidas de señal, sino que también se alinea perfectamente con la infraestructura de fundición CMOS existente, formando la base de un modelo de negocio “ligero en activos”. Al licenciar su proceso y formar asociaciones estratégicas, POET escala de manera eficiente sin enormes gastos de capital. Sus colaboraciones con Foxconn y Semtech validan la preparación industrial de la plataforma, mientras que una colocación privada de 75 millones de dólares fortalece su capacidad financiera para acelerar la investigación, adquisiciones y asociaciones de fabricación.

Más allá de la tecnología, las innovaciones de POET tienen profundas implicaciones geopolíticas y ambientales. A medida que las naciones compiten por asegurar la independencia en semiconductores y la resiliencia energética, la fotónica energéticamente eficiente y manufacturable localmente de POET se convierte en un activo estratégico crítico. Las interconexiones ópticas pueden reducir el consumo de energía de los centros de datos hasta en un 50%, abordando directamente las crecientes preocupaciones de sostenibilidad y seguridad nacional vinculadas a la huella energética de la IA. Además, las arquitecturas fotónicas mejoran inherentemente la ciberseguridad al ofrecer comunicación resistente a interferencias y de latencia ultrabaja, esencial para sistemas de IA distribuidos y de defensa.

En esencia, POET Technologies trasciende la definición de una empresa de semiconductores; representa la infraestructura física sobre la cual puede descansar la próxima fase de la inteligencia artificial, la soberanía digital y la estabilidad energética global. Al convertir la luz en el nuevo lenguaje de la computación, POET se posiciona no solo como un participante del mercado, sino como un facilitador indispensable del futuro sostenible y seguro de la IA.

¿Cómo la madera barata pasó a ser un tema de seguridad nacional?Los precios de la madera han entrado en un régimen estructuralmente elevado, impulsado por la convergencia de la política comercial, las restricciones de capacidad industrial y la demanda tecnológica emergente. La imposición de aranceles de la Sección 232 por la administración de EE.UU. - 10% en madera blanda y hasta 25% en productos de madera como gabinetes - reformula la madera como infraestructura crítica esencial para sistemas de defensa, redes eléctricas y redes de transporte. Esta designación de seguridad nacional proporciona durabilidad legal, evitando una reversión rápida a través de negociaciones comerciales y estableciendo un piso de precio permanente. Mientras tanto, los productores canadienses que enfrentan aranceles combinados que superan el 35% están desviando exportaciones hacia mercados asiáticos y europeos, reduciendo permanentemente el suministro norteamericano en más de 3.2 mil millones de pies tablares anualmente, que las serrerías domésticas no pueden reemplazar rápidamente.

La industria doméstica enfrenta déficits estructurales compuestos que impiden la expansión rápida de la capacidad. La utilización de aserraderos en EE.UU. se estanca en 64.4% a pesar de la demanda, restringida no por la disponibilidad de madera sino por graves escaseces de mano de obra—la edad promedio del contratista de tala excede los 57 años, con un tercio planeando jubilarse en cinco años. Esta crisis laboral fuerza inversiones caras en automatización mientras que los incendios forestales impulsados por el clima introducen choques de suministro recurrentes. Simultáneamente, las vulnerabilidades de ciberseguridad en operaciones de aserraderos digitalizadas representan riesgos cuantificables, con ataques de ransomware en la manufactura causando un estimado de $17 mil millones en tiempo de inactividad desde 2018. Estas restricciones operativas se suman a los costos arancelarios, con precios de nuevas viviendas aumentando de $7,500 a $22,000 antes de que los márgenes de constructores y costos de financiamiento amplifiquen el impacto final en casi 15%.

La innovación tecnológica está reformulando fundamentalmente los patrones de demanda más allá de los ciclos habitacionales tradicionales. Los mercados de madera laminada cruzada (CLT) crecen 13-15% anualmente a medida que los productos de madera maciza desplazan acero y concreto en la construcción comercial, mientras que los nanomateriales basados en madera entran en aplicaciones de alta tecnología desde sustitutos de vidrio transparente hasta electrónicos biodegradables. Esto crea una demanda resiliente por fibra de madera de grado premium a través de sectores industriales diversificados. Combinado con tecnologías de silvicultura de precisión - drones, LiDAR y software de logística avanzado—estas innovaciones tanto respaldan puntos de precio más altos como requieren inversiones sustanciales de capital que elevan aún más la base de costos.

La financiamiento de la madera a través de los mercados de futuros de CME amplifica estas presiones fundamentales, con precios alcanzando $1,711 por mil pies tablares en 2021 y atrayendo capital especulativo que magnifica la volatilidad. Los inversores deben reconocer esta convergencia de mandatos geopolíticos, déficits crónicos de suministro, riesgos cibernético-físicos y cambios de demanda impulsados por la tecnología como estableciendo un régimen de precios permanentemente elevado. La era de la madera barata ha terminado definitivamente, reemplazada por un entorno de alto costo y alta volatilidad que requiere resiliencia sofisticada en la cadena de suministro y estrategias de cobertura financiera.

¿Puede una small-cap sobrevivir a la revolución de datos de IA?Applied Optoelectronics (AAOI) representa una propuesta de inversión de alto riesgo en la intersección de la infraestructura de inteligencia artificial y el realineamiento geopolítico de la cadena de suministro. Esta compañía de redes ópticas de pequeña capitalización se ha posicionado como fabricante verticalmente integrado de transceptores ópticos avanzados, aprovechando tecnología láser propietaria para servir a centros de datos hiperscale que impulsan el auge de la IA. Con un crecimiento de ingresos interanual del 77,94% que alcanzó los 368,23 millones de dólares en el AF 2024, AAOI ha reenganchado exitosamente a un importante cliente hiperscale y ha comenzado a enviar transceptores de centro de datos 400G, marcando un potencial punto de inflexión desde la pérdida de cliente en 2017 que previamente aplastó el rendimiento de sus acciones.

El pivote estratégico de la compañía se centra en la transición de productos de bajo margen a transceptores de alto rendimiento 800G y 1.6T, mientras reubica simultáneamente la capacidad de fabricación de China a Taiwán y Estados Unidos. Este realineamiento de la cadena de suministro, formalizado mediante un contrato de arrendamiento de 15 años para una instalación en New Taipei City firmado en septiembre de 2025, posiciona a AAOI para beneficiarse de preferencias de sourcing doméstico e incentivos gubernamentales potenciales como la Ley CHIPS. El mercado de transceptores ópticos, valorado en 13,6 mil millones de dólares en 2024 y proyectado para alcanzar 25 mil millones de dólares para 2029, está impulsado por vientos favorables sustanciales, incluyendo cargas de trabajo de IA, despliegue de 5G y expansión de centros de datos hiperscale.

Sin embargo, la base financiera de AAOI sigue siendo precaria a pesar del impresionante crecimiento de ingresos. La compañía reportó una pérdida neta de 155,72 millones de dólares en 2024 y carga con más de 211 millones de dólares en deuda, mientras enfrenta dilución continua de acciones de ofertas de equity que aumentaron las acciones en circulación de 25 millones a 62 millones. El riesgo de concentración de clientes persiste como una vulnerabilidad fundamental, con centros de datos representando el 79,39% de los ingresos. El escrutinio externo ha cuestionado la viabilidad de la expansión en Taiwán, con algunos informes caracterizando la historia de producción 800G como una "ilusión óptica" y planteando preocupaciones sobre la preparación de las instalaciones de fabricación.

La tesis de inversión depende en última instancia del riesgo de ejecución y el posicionamiento competitivo en un paisaje tecnológico en rápida evolución. Aunque la integración vertical y la tecnología láser propietaria de AAOI proporcionan diferenciación frente a gigantes como Broadcom y Lumentum, la tecnología de óptica coempaquetada emergente (CPO) amenaza con perturbar los transceptores tradicionales enchufables. El éxito de la compañía depende de ramp up exitoso de la producción 800G, operacionalización de la instalación en Taiwán, logro de rentabilidad consistente y mantenimiento de relaciones con clientes hiperscale reenganchados. Para los inversores, AAOI representa una oportunidad clásica de alto riesgo y alta recompensa, donde la ejecución estratégica podría entregar retornos significativos; sin embargo, vulnerabilidades financieras y desafíos operativos presentan riesgos sustanciales de downside.

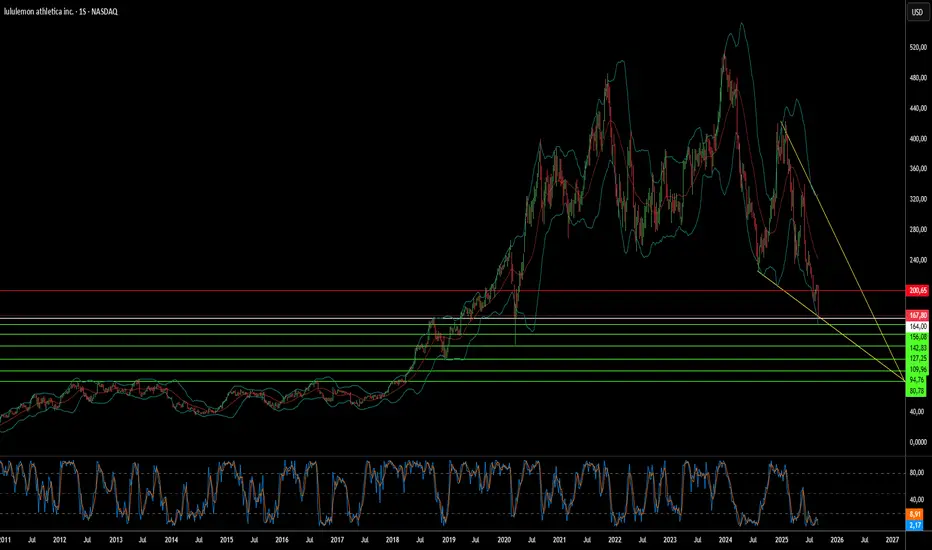

¿Puede la innovación sobrevivir a la deriva estratégica?Las acciones de Lululemon Athletica cayeron un 18% tras la segunda reducción de previsiones anuales en 2025, con un descenso del 54,9% en el año y una capitalización de 20.100 millones de dólares, reflejando un crecimiento de ingresos del 7% y una caída del 3% en ventas comparables en las Américas. La eliminación de la exención de minimis por la administración Trump generó un impacto de 240 millones en beneficios brutos, afectando la cadena de suministro dependiente de Canadá, Vietnam (40% producción) y China (28% tejidos). Para superar la competencia de marcas como Alo Yoga y Vuori, junto con presiones internas y macroeconómicas, la empresa debe renovar productos, aplicar precios estratégicos y optimizar suministros.

La tormenta perfecta que golpea a Lululemon proviene de múltiples fuerzas convergentes. La eliminación de la exención de minimis por parte de la administración Trump, el 29 de agosto de 2025, acabó con el tratamiento libre de aranceles para envíos de menos de 800 dólares, lo que generó un impacto inmediato de 240 millones en el beneficio bruto de 2025 y se proyecta en 320 millones en la rentabilidad operativa para 2026. Este cambio de política afecta especialmente a la estrategia de cadena de suministro de Lululemon, ya que la compañía solía cumplir dos tercios de sus pedidos de comercio electrónico en EE. UU. desde centros de distribución en Canadá para evitar aranceles, además de depender en gran medida de Vietnam (40% de la producción) y China (28% de los tejidos).

Más allá de las presiones geopolíticas, Lululemon enfrenta fallos estratégicos internos que han amplificado los vientos en contra externos. El CEO, Calvin McDonald, reconoció que la empresa se había vuelto “demasiado predecible con nuestra oferta casual” y “perdió oportunidades de crear nuevas tendencias”, lo que prolongó los ciclos de vida de los productos, especialmente en ropa lounge y casual, que representan el 40% de las ventas. Además, la compañía enfrenta mayor competencia de marcas emergentes como Alo Yoga y Vuori en el segmento premium, al mismo tiempo que lidia con la presión de imitaciones de marca blanca que ofrecen tecnologías de tejido similares a precios mucho más bajos.

A pesar de mantener un impresionante portafolio de 925 patentes a nivel mundial, proteger mezclas de tejidos únicas e invertir en materiales bio-basados de próxima generación mediante alianzas con compañías como ZymoChem, el desafío central de Lululemon radica en la desconexión entre sus sólidas capacidades de innovación y propiedad intelectual, frente a su incapacidad para convertir esas fortalezas en productos oportunos y generadores de tendencias. La estrategia futura de la empresa exige acciones decisivas en tres áreas clave: renovar sus productos, implementar una política de precios estratégicos para contrarrestar los costos arancelarios y optimizar la cadena de suministro. Todo ello en un contexto macroeconómico desafiante, donde los consumidores estadounidenses son cautelosos y los chinos cada vez optan más por marcas locales en lugar de extranjeras premium.

¿Puede la Empresa Más Crítica del Mundo Sobrevivir a Su Éxito?Taiwan Semiconductor Manufacturing Company (TSMC) se encuentra en una encrucijada sin precedentes, comandando el 67,6% del mercado global de fundición mientras enfrenta amenazas existenciales que podrían reformar todo el ecosistema tecnológico. El desempeño financiero de la empresa sigue siendo robusto, con ingresos del segundo trimestre de 2025 alcanzando los 30,07 mil millones de dólares y un crecimiento de más del 60% en la utilidad neta interanual. Sin embargo, esta dominancia paradójicamente la ha convertido en el punto de falla único más vulnerable del mundo. TSMC produce el 92% de los chips más avanzados del mundo, creando un riesgo de concentración donde cualquier interrupción podría desencadenar una catástrofe económica global que supere el billón de dólares en pérdidas.

La amenaza principal no proviene de una invasión directa china a Taiwán, sino de la estrategia "anaconda" de Pekín de coerción económica y militar gradual. Esto incluye vuelos militares récord en el espacio aéreo de Taiwán, bloqueos de práctica y aproximadamente 2,4 millones de ciberataques diarios en sistemas taiwaneses. Simultáneamente, las políticas de EE.UU. crean presiones contradictorias —mientras proporcionan miles de millones en subsidios del CHIPS Act para fomentar la expansión estadounidense, la administración Trump ha revocado privilegios de exportación para las operaciones chinas de TSMC, forzando una reorganización costosa y requisitos de licencias individuales que podrían paralizar las instalaciones de la empresa en el continente.

Más allá de los riesgos geopolíticos, TSMC enfrenta una guerra invisible en el ciberespacio, con más de 19.000 credenciales de empleados circulando en la dark web y ataques sofisticados patrocinados por el estado dirigidos a su propiedad intelectual. La reciente filtración alegada de la tecnología de proceso de 2nm resalta cómo las restricciones de exportación de China han cambiado el campo de batalla del acceso a equipos al talento y el robo de secretos comerciales. La respuesta de TSMC incluye un sistema de protección IP de doble vía impulsado por IA, que gestiona más de 610.000 tecnologías catalogadas y extiende marcos de seguridad a proveedores globales.

TSMC está construyendo activamente resiliencia a través de una estrategia de expansión global de 165 mil millones de dólares, estableciendo fábricas avanzadas en Arizona, Japón y Alemania mientras mantiene su ventaja tecnológica con rendimientos superiores en nodos de vanguardia. Sin embargo, esta estrategia de reducción de riesgos viene con un costo significativo - las operaciones en Arizona aumentarán los costos de las obleas en un 10-20% debido a gastos laborales más altos, y la empresa debe navegar el paradoxo estratégico de diversificar la producción mientras mantiene su I+D más avanzado concentrado en Taiwán. El análisis concluye que el futuro de TSMC depende no del desempeño financiero actual, sino de la ejecución exitosa de este complejo acto de equilibrio entre mantener el liderazgo tecnológico y mitigar riesgos geopolíticos sin precedentes en un orden global cada vez más fragmentado.

¿Una mina en Idaho puede desafiar el dominio chino en defensa?Perpetua Resources Corp. (NASDAQ: PPTA) ha surgido como un actor clave en la búsqueda de Estados Unidos por la independencia mineral a través de su Proyecto Stibnite Gold en Idaho. La compañía ha asegurado un respaldo sustancial con 474 millones de dólares en financiamiento reciente, incluyendo inversiones de Paulson & Co. y BlackRock, además de más de 80 millones de dólares del Departamento de Defensa. Este apoyo refleja la importancia estratégica del proyecto, que tiene como objetivo producir oro y antimonio, restaurar sitios mineros antiguos y crear más de 550 empleos en zonas rurales de Idaho.

El panorama geopolítico ha cambiado drásticamente a favor de Perpetua tras las restricciones de exportación de antimonio impuestas por China en septiembre de 2024. China controla el 48% de la producción mundial de antimonio y el 63% de las importaciones estadounidenses. La prohibición de Pekín de vender a Estados Unidos ha expuesto vulnerabilidades críticas en la cadena de suministro. El Proyecto Stibnite representa la única fuente nacional de antimonio en EE. UU., lo que posiciona a Perpetua para abastecer potencialmente el 35% de las necesidades del país y reducir la dependencia de China, Rusia y Tayikistán, que en conjunto controlan el 90% del suministro mundial.

La importancia estratégica del antimonio va mucho más allá de las materias primas mineras típicas, ya que es un componente esencial en tecnologías de defensa como misiles, equipos de visión nocturna y municiones. Actualmente, EE. UU. mantiene reservas de solo 1.100 toneladas frente a un consumo anual de 23.000 toneladas, lo que pone de manifiesto la escasez crítica de suministro. En 2024, los precios mundiales del antimonio aumentaron un 228% debido a estas carencias, mientras que los conflictos en Ucrania y Oriente Medio han incrementado la demanda de materiales relacionados con la defensa.

El proyecto combina el desarrollo económico con la restauración ambiental, utilizando tecnologías avanzadas para operaciones de bajo carbono y asociándose con empresas como Ambri para desarrollar sistemas de almacenamiento de energía con baterías de metal líquido. Los analistas han fijado un precio objetivo promedio de 21,51 dólares para las acciones de PPTA, y el rendimiento reciente ha mostrado un aumento del 219%, reflejando la confianza del mercado en la posición estratégica de la empresa. Con la transición hacia energías limpias impulsando la demanda de minerales críticos y las políticas estadounidenses priorizando la producción nacional, Perpetua Resources se encuentra en la intersección entre seguridad nacional, desarrollo económico e innovación tecnológica.

¿Podrá Rivian superar la confluencia de desafíos?Rivian Automotive reportó resultados mixtos para el segundo trimestre de 2025, reflejando la delicada situación de esta startup de vehículos eléctricos (VE). La empresa alcanzó los $1.3 mil millones en ingresos, cumpliendo expectativas, pero registró una pérdida por acción de $0.97, superando ampliamente el pronóstico de $0.66, un desvío del 47%. Más alarmante, el margen bruto volvió a terreno negativo con -$206 millones tras dos trimestres positivos, evidenciando ineficiencias productivas y problemas en la gestión de costos.

Rivian enfrenta múltiples presiones externas que dificultan su rentabilidad. Geopolíticamente, el control de China sobre el 60% de la producción y el 90% del procesamiento de tierras raras genera vulnerabilidades en la cadena de suministro Ref: Informe USGS sobre tierras raras. Las nuevas regulaciones chinas de exportación complican el acceso a componentes clave para VE Ref: Reuters, restricciones chinas. En EE. UU., la expiración de los créditos fiscales federales para VE el 30 de septiembre de 2025, junto con el fin efectivo de las normas federales de eficiencia de combustible, elimina incentivos esenciales para la oferta y la demanda Ref: Departamento de Energía de EE. UU..

La estrategia de Rivian se centra en tres iniciativas clave: el lanzamiento del modelo R2, la alianza con Volkswagen y la expansión de su capacidad productiva. El R2 marca un cambio hacia vehículos de mayor volumen con márgenes brutos positivos, alejándose del segmento premium de alto costo Ref: Comunicado de prensa Rivian R2. La joint venture con Volkswagen, valorada en $5.8 mil millones, aporta capital y experiencia industrial. La ampliación de la planta en Illinois a 215,000 unidades anuales para 2026 busca economías de escala para lograr rentabilidad.

A pesar de una sólida posición de efectivo de $7.5 mil millones y la inversión de Volkswagen, Rivian amplió su guía de pérdida de EBITDA a $2.0–2.25 mil millones para 2025, con el objetivo de alcanzar el equilibrio en 2027. El éxito dependerá de ejecutar impecablemente el lanzamiento del R2, escalar la producción y aprovechar su cartera de patentes en tecnologías V2X/V2L para diversificar ingresos en un entorno regulatorio y competitivo cada vez más complejo.

¿Está dando frutos la apuesta de Samsung por los chips?Samsung Electronics enfrenta un entorno global complejo, caracterizado por una intensa competencia tecnológica y cambios en las alianzas geopolíticas. Un reciente acuerdo de 16 500 millones de dólares para suministrar chips avanzados a Tesla, confirmado por Elon Musk, podría representar un punto de inflexión. Este contrato, vigente hasta finales de 2033, destaca el compromiso estratégico de Samsung con su división de fundición de semiconductores. La planta de fabricación en Texas estará dedicada a producir los chips de próxima generación AI6 para Tesla, una decisión que Musk calificó de crucial desde el punto de vista estratégico. Esta alianza busca consolidar la posición de Samsung en el competitivo sector de los semiconductores, especialmente en la fabricación avanzada y la inteligencia artificial.

Las implicaciones económicas y tecnológicas del acuerdo son notables. La división de fundición de Samsung ha registrado pérdidas estimadas en más de 3600 millones de dólares en la primera mitad del año. Este contrato a gran escala podría mitigar esas pérdidas al generar una fuente de ingresos clave. Desde el punto de vista tecnológico, Samsung busca acelerar la producción masiva de chips de 2 nanómetros. Aunque su proceso de 3 nm ha enfrentado retos de rendimiento, la colaboración con Tesla y la participación directa de Musk en la optimización de la eficiencia podrían ser determinantes para mejorar los rendimientos de 2 nm y atraer a futuros clientes como Qualcomm. Esto impulsa a Samsung a mantenerse a la vanguardia de la innovación en semiconductores.

Además de los beneficios financieros y tecnológicos inmediatos, el acuerdo con Tesla tiene un peso geopolítico y geoestratégico significativo. La planta dedicada en Texas refuerza la capacidad de producción de chips en EE. UU., alineándose con los objetivos estadounidenses de fortalecer la resiliencia en la cadena de suministro. Esto consolida la alianza de semiconductores entre EE. UU. y Corea del Sur. Para Corea del Sur, el acuerdo impulsa sus exportaciones tecnológicas clave y podría brindar una ventaja en las negociaciones comerciales en curso, especialmente frente a posibles aranceles estadounidenses. Aunque Samsung sigue detrás de TSMC en cuota de mercado y enfrenta una fuerte competencia en memorias HBM por parte de SK Hynix, esta alianza estratégica con Tesla posiciona a Samsung para afianzar su recuperación y ampliar su influencia en el escenario tecnológico global.

¿Es Rocket Lab el futuro del comercio espacial?Rocket Lab (RKLB) se está consolidando rápidamente como un actor clave en la creciente industria espacial comercial. Su modelo de integración vertical —que incluye servicios de lanzamiento, fabricación de naves espaciales y producción de componentes— la posiciona como un proveedor integral de servicios espaciales. Con operaciones y sitios de lanzamiento en Estados Unidos y Nueva Zelanda, Rocket Lab capitaliza una ubicación geográfica estratégica, destacando su fuerte presencia en EE.UU. Esta capacidad binacional es fundamental para asegurar contratos gubernamentales y de seguridad nacional estadounidenses, alineándose con la necesidad de cadenas de suministro espaciales resilientes y locales en un contexto de creciente competencia geopolítica. Esto convierte a Rocket Lab en un aliado confiable para los socios occidentales, reduciendo riesgos en las cadenas de suministro y fortaleciendo su ventaja competitiva.

El crecimiento de la compañía está estrechamente ligado a transformaciones globales significativas. Se proyecta que la economía espacial crezca de 630 mil millones de dólares en 2023 a 1.8 billones en 2035, impulsada por la reducción de costos de lanzamiento y la creciente demanda de datos satelitales. El espacio se ha convertido en un dominio crítico para la seguridad nacional, lo que lleva a los gobiernos a depender de empresas comerciales para un acceso rápido y confiable a la órbita. El cohete Electron de Rocket Lab, con más de 40 lanzamientos y una tasa de éxito del 91%, es ideal para el creciente mercado de satélites pequeños, esenciales para la observación terrestre y las comunicaciones globales. El desarrollo del cohete Neutron, un vehículo reutilizable de capacidad media, promete reducir aún más los costos y aumentar la frecuencia de lanzamientos, apuntando al mercado de megaconstelaciones y vuelos espaciales tripulados.

Las adquisiciones estratégicas, como SolAero y Sinclair Interplanetary, fortalecen las capacidades de fabricación interna de Rocket Lab, otorgándole un mayor control sobre la cadena de valor espacial. Esta integración vertical no solo optimiza las operaciones y acorta los plazos de entrega, sino que también crea una barrera significativa para los competidores. A pesar de enfrentar una fuerte competencia de gigantes como SpaceX y nuevos actores emergentes, el enfoque diversificado de Rocket Lab hacia sistemas espaciales de alto margen y su fiabilidad comprobada la posicionan sólidamente. Sus alianzas estratégicas refuerzan aún más su capacidad tecnológica y excelencia operativa, asegurando una posición destacada en un entorno cada vez más competitivo. Mientras explora nuevas fronteras, como el servicio en órbita y la fabricación en el espacio, Rocket Lab demuestra la visión estratégica necesaria para prosperar en la nueva carrera espacial.

Ascenso de GE Aerospace: ¿Qué lo Impulsa?El notable ascenso de GE Aerospace refleja una combinación de estrategias bien ejecutadas y dinámicas de mercado favorables. La compañía mantiene una posición dominante en los mercados de motores para aviones comerciales y militares, impulsando más del 60% de la flota mundial de aviones de fuselaje estrecho a través de su empresa conjunta CFM International y plataformas propias. Este liderazgo, combinado con altas barreras de entrada y elevados costos de cambio en la industria de motores aeronáuticos, asegura una ventaja competitiva sólida. Además, un negocio de servicios de mantenimiento postventa altamente rentable, basado en contratos de largo plazo y una base instalada de motores en constante expansión, genera un flujo de ingresos recurrente y resistente. Este segmento protege a la empresa de la ciclicidad del mercado y garantiza una visibilidad constante de ingresos.

Las tendencias macroeconómicas también desempeñan un papel clave en el crecimiento sostenido de GE Aerospace. Los viajes aéreos globales están en constante aumento, lo que incrementa la utilización de aeronaves. Esto se traduce directamente en una mayor demanda de nuevos motores y, aún más importante, en un flujo continuo de servicios de mantenimiento postventa, que representan uno de los principales impulsores de beneficios para GE Aerospace. La dirección, bajo el liderazgo del CEO Larry Culp, ha sabido navegar estratégicamente los desafíos externos: optimizó las cadenas de suministro, aseguró fuentes alternativas de componentes y redujo costos logísticos. Estas medidas fueron fundamentales para mitigar el impacto de los nuevos aranceles y las tensiones derivadas de las guerras comerciales.

Los acontecimientos geopolíticos también han influido significativamente en la trayectoria de GE Aerospace. En particular, la decisión del gobierno de EE.UU. de levantar las restricciones a la exportación de motores de avión, incluidos los modelos LEAP-1C y GE CF34, a la empresa china COMAC, reabrió un canal de mercado crucial. Esta decisión, en un entorno comercial complejo entre EE.UU. y China, subraya la importancia estratégica de la tecnología de GE Aerospace en el escenario global. El sólido desempeño financiero de la empresa refuerza aún más su posición, con resultados que superan las expectativas, un fuerte retorno sobre el capital y perspectivas positivas por parte de la mayoría de los analistas de Wall Street. Los inversores institucionales están incrementando activamente sus participaciones, lo que indica una fuerte confianza del mercado en el potencial de crecimiento sostenido de GE Aerospace.

¿Pueden los Minerales Críticos Reforzar la Seguridad Nacional?MP Materials ha experimentado una apreciación significativa en el mercado, con un aumento de más del 50% en sus acciones tras establecer una asociación público-privada estratégica con el Departamento de Defensa de EE.UU. (DoD). Este acuerdo multimillonario incluye una inversión de capital de $400 millones, una financiación adicional sustancial y un préstamo de $150 millones, con el objetivo de establecer rápidamente una sólida cadena de suministro nacional de imanes de tierras raras en EE.UU. Esta colaboración estratégica busca reducir la dependencia del país de fuentes extranjeras para estos materiales críticos, esenciales para sistemas tecnológicos avanzados tanto en el ámbito militar como comercial, desde los aviones de combate F-35 hasta los vehículos eléctricos.

La asociación pone de relieve una imperiosa necesidad geopolítica: contrarrestar el dominio casi absoluto de China sobre la cadena de suministro global de tierras raras. China domina la minería, el refinado y la producción de imanes, y ha utilizado esa posición mediante restricciones de exportación en medio de crecientes tensiones comerciales con EE.UU. Estas acciones han revelado vulnerabilidades graves en EE.UU. y la necesidad de independencia nacional, impulsando la estrategia del DoD de "De la Mina al Imán", con la meta de lograr autosuficiencia para 2027. La significativa inversión del DoD y su nueva posición como mayor accionista de MP Materials marcan un cambio decisivo en la política industrial de EE.UU., desafiando directamente la influencia china y reafirmando la soberanía económica en un sector vital.

Un punto central para la viabilidad financiera y la estabilidad a largo plazo del acuerdo es un precio mínimo garantizado de $110 por kilogramo durante 10 años para elementos clave de tierras raras, cifra muy superior al promedio histórico. Esta garantía no solo asegura la rentabilidad de MP Materials, incluso ante una posible manipulación del mercado, sino que también reduce los riesgos de sus ambiciosos planes de expansión, que incluyen nuevas plantas de fabricación de imanes con una capacidad prevista de 10,000 toneladas métricas anuales. Esta seguridad financiera y de demanda transforma a MP Materials de un productor de materias primas expuesto a la volatilidad del mercado en un recurso nacional estratégico, atrayendo inversión privada adicional y estableciendo un precedente significativo para asegurar otras cadenas de suministro de minerales críticos en el hemisferio occidental.

¿Por qué está subiendo el precio del jugo de naranja?El precio del jugo de naranja está aumentando rápidamente, afectando a los consumidores y a la economía en general. Este incremento se debe a una combinación de tensiones geopolíticas, presiones macroeconómicas y desafíos ambientales. Comprender estos factores interrelacionados revela la volatilidad del mercado mundial de productos básicos. Tanto inversionistas como consumidores deben reconocer las fuerzas conectadas que ahora influyen en productos cotidianos como el jugo de naranja.

En el ámbito geopolítico, los cambios contribuyen significativamente al alza de los precios del jugo de naranja. Estados Unidos anunció recientemente un arancel del 50% sobre todas las importaciones procedentes de Brasil, a partir del 1 de agosto de 2025. Esta medida responde a la posición de Brasil sobre el enjuiciamiento del expresidente Jair Bolsonaro y su creciente alineación con los países BRICS. Brasil abarca más del 80% del comercio global de jugo de naranja y representó el 81% de las importaciones estadounidenses entre octubre de 2023 y enero de 2024. Este arancel eleva directamente los costos de importación, reduce los márgenes de ganancia de los importadores estadounidenses y podría provocar una escasez de suministro.

A nivel económico y ambiental, la convergencia de fuerzas macroeconómicas y fenómenos climáticos extremos intensifica la presión sobre los precios. Los mayores costos de importación alimentan la inflación, lo que puede obligar a los bancos centrales a mantener políticas monetarias más estrictas, afectando el poder adquisitivo de los consumidores. Al mismo tiempo, la producción de naranjas enfrenta serias amenazas. La enfermedad del huanglongbing ha devastado plantaciones en Florida y Brasil. Además, eventos climáticos extremos, como huracanes y sequías, han reducido el rendimiento mundial de naranjas. Estos desafíos ambientales, combinados con los aranceles geopolíticos, generan una perspectiva de aumento en los precios de los futuros del jugo de naranja, lo que sugiere que los costos seguirán subiendo en el corto plazo.

Howmet Aerospace: Nuevos retos, nuevas alturasHowmet Aerospace (HWM) se ha consolidado como un actor destacado en el sector aeroespacial, mostrando una notable resiliencia y crecimiento en medio de las incertidumbres globales. El sólido desempeño de la empresa, marcado por ingresos récord y un aumento significativo en las ganancias por acción, se debe a dos factores clave: la creciente demanda de la aviación comercial y el aumento del gasto mundial en defensa. La cartera diversificada de Howmet, que incluye componentes avanzados de motores, elementos de fijación y ruedas forjadas, la posiciona de manera única para capitalizar estas tendencias. Su enfoque estratégico en piezas ligeras y de alto rendimiento para aviones de alta eficiencia energética como el Boeing 787 y el Airbus A320neo, junto con componentes críticos para programas de defensa como el caza F-35, respalda su valoración de mercado premium y la confianza de los inversores.

La trayectoria de la empresa está profundamente ligada al contexto geopolítico actual. El aumento de las rivalidades internacionales, especialmente entre EE. UU. y China, junto con los conflictos regionales, están impulsando un crecimiento sin precedentes en el gasto militar global. Los presupuestos de defensa en Europa están aumentando significativamente, impulsados por el conflicto en Ucrania y crecientes preocupaciones de seguridad, lo que genera una mayor demanda de tecnología militar avanzada que incluye componentes especializados de Howmet. Al mismo tiempo, aunque la aviación comercial enfrenta desafíos como restricciones del espacio aéreo y precios volátiles del combustible, la demanda de aviones eficientes, motivada por regulaciones ambientales y factores económicos, consolida el papel de Howmet en la evolución estratégica de la industria.

El éxito de Howmet también refleja su habilidad para sortear desafíos geoestratégicos complejos, incluido el proteccionismo comercial. La compañía ha abordado de forma proactiva los posibles impactos arancelarios, demostrando su capacidad para mitigar riesgos mediante acuerdos estratégicos y renegociaciones contractuales, protegiendo así su cadena de suministro y eficiencia operativa. A pesar de su alta valoración, los sólidos fundamentos de Howmet, su asignación disciplinada de capital y el compromiso con la rentabilidad para los accionistas destacan su solidez financiera. Sus soluciones innovadoras, esenciales para mejorar el rendimiento y la rentabilidad de los aviones de próxima generación, refuerzan su posición clave dentro del ecosistema global aeroespacial y de defensa, convirtiéndola en una inversión atractiva para inversores sofisticados.

¿Por Qué el Aumento Repentino en los Precios del Aceite de Soya?Los recientes incrementos marcados en los precios del aceite de soya en la Bolsa de Comercio de Chicago reflejan una combinación de factores globales y nacionales. Las tensiones geopolíticas, especialmente las que afectan los mercados de petróleo crudo, han desempeñado un papel clave, como lo evidencia el reciente aumento en los futuros del crudo Brent tras tensiones recientes en el Medio Oriente. Esta volatilidad en el sector energético influye directamente en el costo y el valor estratégico de los biocombustibles, posicionando al aceite de soya en el centro de este cambio de mercado.

Un factor clave de este aumento son las iniciativas transformadoras de la Agencia de Protección Ambiental de EE. UU. (EPA). Los requisitos propuestos para el Estándar de Combustibles Renovables (RFS) de 2026 y 2027 representan un impulso ambicioso hacia una mayor producción doméstica de biocombustibles. Estos mandatos, que superan significativamente los objetivos previos, buscan fortalecer la seguridad energética de EE. UU. y apoyar a la agricultura estadounidense al incrementar la demanda de soya y sus derivados. Cambios clave, como la adopción de créditos equivalentes de RIN y la reducción de costos asociados para las importaciones, están diseñados para fomentar el consumo interno y transformar la dinámica del mercado.

Esta demanda impulsada por políticas reorienta significativamente el mercado estadounidense de aceite de soya, haciendo que los futuros en Chicago reflejen cada vez más factores internos de EE. UU. en lugar de tendencias globales. Esto requiere que los operadores presten mayor atención a los precios en los mercados físicos de otras regiones para obtener perspectivas internacionales. El mercado ha reaccionado con rapidez, mostrando alzas significativas en los precios de futuros, un aumento en el interés abierto y volúmenes récord de negociación, lo que indica una fuerte confianza de los inversionistas en el papel del aceite de soya en este nuevo panorama. Al mismo tiempo, los nuevos mandatos ejercen presión sobre las materias primas importadas para biocombustibles, reforzando el enfoque en el suministro nacional.

En última instancia, el aumento en los precios del aceite de soya va más allá de la especulación del mercado; marca una transformación clave. Posiciona al aceite de soya como una commodity esencial dentro de la estrategia de independencia energética de EE. UU., donde la fuerte demanda interna, moldeada por políticas visionarias, se convierte en la fuerza dominante. Esta transición destaca cómo los mercados agrícolas están cada vez más entrelazados con los objetivos energéticos nacionales y la estabilidad geopolítica global.

¿Puede P&G resistir la tormenta económica?Procter & Gamble, líder mundial en bienes de consumo, enfrenta actualmente significativas turbulencias económicas, reflejadas en recientes recortes de empleo y una caída en el valor de sus acciones. El principal catalizador de estos desafíos son las políticas arancelarias de la administración Trump, que han impactado directamente la cadena de suministro de P&G al incrementar los costos de materias primas y productos terminados importados desde China. Esta carga financiera, estimada en cientos de millones de dólares, obliga a P&G a reevaluar sus estrategias de abastecimiento, mejorar la productividad y, posiblemente, aumentar los precios de sus productos, lo que podría reducir la demanda del consumidor.

En respuesta a estas crecientes presiones y a una notable desaceleración en las tasas de crecimiento de categorías dentro de EE.UU., P&G ha iniciado un programa de reestructuración significativo. Esto incluye la eliminación de hasta 7,000 puestos de trabajo, lo que representa aproximadamente el 15% de su fuerza laboral no manufacturera, durante los próximos dos años. La empresa también planea suspender la venta de ciertos productos en mercados específicos como parte de sus ajustes estratégicos más amplios. Estas medidas decisivas buscan salvaguardar el desempeño financiero a largo plazo de P&G, aunque los ejecutivos reconocen que no resuelven los obstáculos operativos inmediatos.

Más allá del impacto directo de los aranceles, una incertidumbre económica generalizada y la disminución de la confianza del consumidor en EE.UU. complican aún más el entorno operativo de P&G. Datos recientes indican una caída sostenida en el sentimiento del consumidor, que influye directamente en el gasto discrecional y lleva a los hogares a ser más prudentes en sus compras. Este cambio, combinado con indicadores económicos negativos más amplios, como el aumento de las solicitudes de desempleo y más despidos en varios sectores, crea un panorama desafiante para las empresas que dependen del gasto robusto del consumidor. El futuro inmediato de P&G depende de su capacidad estratégica para mitigar el impacto de los aranceles, gestionar los precios y adaptarse a un clima económico volátil.