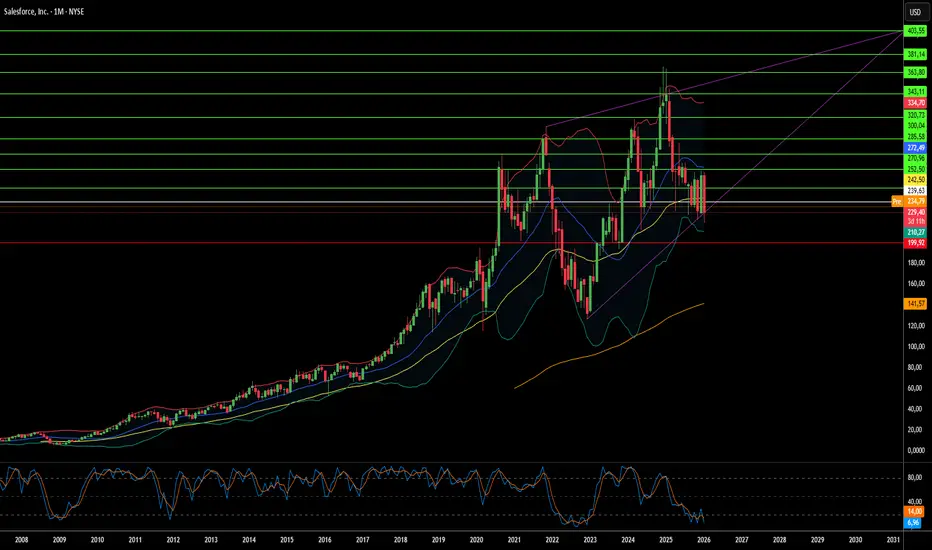

¿Es Salesforce ahora un contratista de defensa?Salesforce ha alcanzado un punto de inflexión definitivo que transforma fundamentalmente su identidad corporativa. La empresa, históricamente conocida como proveedor de software comercial, ha asegurado un contrato masivo de 5.640 millones de dólares con el Ejército de EE.UU. que se extiende hasta 2035. Por primera vez, el gigante tecnológico se posiciona como un "contratista principal de defensa", adoptando el provocador cambio de nombre del Departamento de Defensa a "Departamento de Guerra" por parte de la administración Trump. Este movimiento no solo estabiliza el flujo de ingresos de la compañía con un acuerdo a largo plazo de precio fijo, sino que también la sitúa en el centro de la competencia geopolítica entre EE.UU. y China.

El mercado ha respondido con entusiasmo: los analistas han elevado los precios objetivo por encima de los 320 dólares por acción, y los inversores ven el contrato como una garantía de flujo de caja similar a un bono. Las acciones de la empresa se dispararon al rango de 257 dólares a principios de 2026, reflejando la revalorización de Wall Street sobre Salesforce como infraestructura nacional crítica en lugar de un negocio SaaS volátil. Sin embargo, el cambio conlleva riesgos significativos. Pone en peligro las operaciones de Salesforce en China y plantea serias dudas sobre la soberanía de los datos en Europa, especialmente dada la CLOUD Act de EE.UU. Con un 20% de los ingresos procedentes de Europa, Salesforce entra en conflicto directo con las demandas de soberanía digital de líderes como Macron y Scholz.

La dimensión tecnológica es igualmente convincente: Salesforce está invirtiendo agresivamente en Agentforce, su plataforma de agentes de IA autónomos, compitiendo directamente con Palantir por el dominio en el mercado de software gubernamental. La tecnología promete una automatización radical de la logística militar y la gestión de personal. El CEO Marc Benioff ha enfatizado su ventaja de precios, socavando a los competidores al amortizar los costes de I+D a través de su masiva base comercial. Sin embargo, persisten las dudas: ¿podrá este giro estratégico ofrecer rendimientos a largo plazo, o se verá la empresa atrapada en guerras comerciales y sanciones que socaven su rentabilidad futura?

Nationalsecurity

¿Crea Redwire el sistema operativo de guerras futuras?Redwire Corporation (NYSE: RDW) se ha transformado de una colección de fabricantes de componentes espaciales en un contratista de defensa integrado, posicionado en la convergencia de la infraestructura orbital y la guerra táctica. La evolución estratégica de la compañía se aceleró a través de adquisiciones agresivas, incluidos los sistemas de drones de Edge Autonomy, creando una "cadena de eliminación" (kill chain) verticalmente integrada que abarca desde satélites de reconocimiento en Órbita Terrestre Muy Baja (VLEO) hasta drones tácticos terrestres. Esta capacidad multidominio posiciona a Redwire como un proveedor crítico para la iniciativa de defensa antimisiles "Cúpula Dorada" (Golden Dome) de EE. UU., que asignó 25.000 millones de dólares en fondos iniciales para el año fiscal 2026 y representa un programa potencial de 175.000 millones de dólares a lo largo de su ciclo de vida.

El foso tecnológico de la compañía descansa sobre tres pilares: su plataforma pionera SabreSat para operaciones VLEO con propulsión eléctrica "respiradora de aire", el sistema de paneles solares ROSA estándar de la industria con 13 patentes activas, y las capacidades de fabricación en el espacio heredadas de Made In Space. La estrategia VLEO de Redwire explota la física de la proximidad: los satélites que operan a 250 km de altitud ofrecen cuatro veces la intensidad de señal de las órbitas convencionales de 500 km, mientras que la propulsión por aspiración de aire proporciona una vida útil de la misión teóricamente infinita al recolectar moléculas atmosféricas para el empuje. La tecnología de Paneles Solares Desplegables (ROSA) se ha convertido en el estándar de facto para aplicaciones espaciales de alta potencia, desplegada en la Estación Espacial Internacional, la misión DART de la NASA y seleccionada para el Lunar Gateway.

A pesar de un crecimiento de ingresos del 50% interanual en el tercer trimestre de 2025 y una cartera de pedidos contratada de 355,6 millones de dólares, el mercado parece escéptico. Redwire cotiza a una relación precio-ventas de aproximadamente 4,5x en comparación con 89x de Rocket Lab, lo que sugiere una infravaloración significativa en relación con sus pares en el sector de defensa espacial. Sin embargo, la compañía enfrenta riesgos de ejecución sustanciales: reportó una pérdida neta de 41,2 millones de dólares en el tercer trimestre de 2025 mientras invierte fuertemente en capacidad de fabricación, y la venta de acciones por parte del inversor de capital privado AE Industrial Partners por un total de 150 millones de dólares ha asustado a los inversores minoristas. La compañía debe demostrar un flujo de caja libre positivo para finales de 2026 para evitar aumentos de capital dilutivos, al tiempo que demuestra la viabilidad de tecnologías de vanguardia como la propulsión por aspiración de aire a través del programa DARPA Otter de 44 millones de dólares. Para los inversores, Redwire representa una apuesta calculada sobre la militarización del espacio: una apuesta de que Estados Unidos y los aliados de la OTAN continuarán priorizando la disuasión de alta tecnología a medida que aumentan las tensiones geopolíticas.

¿Ganarán los robots la carrera mineral de EE. UU.?Nauticus Robotics (NASDAQ: KITT) ha pasado de ser una empresa especulativa de servicios energéticos a un activo estratégico situado en la intersección de la seguridad nacional y la independencia de recursos. La transformación de la compañía se centra en la robótica submarina autónoma diseñada para extraer minerales críticos del fondo marino profundo, una respuesta al casi monopolio de China (control de más del 80%) sobre los elementos de tierras raras esenciales para los sistemas de defensa y la transición a la energía verde. Tras la Orden Ejecutiva del Presidente Trump de abril de 2025 que declara los minerales del fondo marino como un "interés central de seguridad nacional", Nauticus aseguró una línea de capital de 250 millones de dólares y anunció su entrada en la exploración mineral en aguas profundas, posicionándose como el habilitador tecnológico para los intereses de EE. UU. en lo que el informe denomina la "Guerra Fría Azul".

El foso tecnológico de la empresa descansa en su plataforma propietaria Aquanaut, un vehículo submarino autónomo estilo "transformer" que transita de un modo de crucero aerodinámico a una configuración de trabajo estática, emparejado con el manipulador eléctrico Olympic Arm y el sistema operativo de software ToolKITT. Esta pila tecnológica ofrece reducciones de costos del 30-40% sobre las operaciones tripuladas tradicionales al eliminar costosas embarcaciones de apoyo y reemplazar la mano de obra humana con sistemas autónomos. Nauticus logró recientemente hitos críticos, incluyendo pruebas exitosas a 2,300 metros de profundidad, la restauración del cumplimiento con NASDAQ (diciembre de 2025) y la integración de su software en ROVs de terceros, validando tanto la capacidad técnica como la viabilidad comercial. La licencia de ToolKITT para modernizar vehículos submarinos existentes representa una oportunidad de ingresos de alto margen en miles de activos heredados.

Sin embargo, importantes riesgos de ejecución moderan este posicionamiento estratégico. La empresa quemó 134.9 millones de dólares en 2024 y registró solo 2 millones en ingresos en el tercer trimestre de 2025, dependiendo en gran medida de la financiación de capital dilutiva a través de su línea de 250 millones (limitada al 19.99% de las acciones). El pivote hacia la minería en aguas profundas sigue sin probarse a escala comercial. La prospección de nódulos difiere enormemente de la extracción, y los marcos regulatorios continúan evolucionando en medio de controversias ambientales. Nauticus se enfrenta a la competencia de empresas estatales chinas bien capitalizadas y gigantes tradicionales de dragado, mientras navega por los requisitos de ciberseguridad (cumplimiento CMMC) para contratos de defensa. La empresa permanece bajo el estatus de "Monitor de Panel" de NASDAQ hasta diciembre de 2026, y cualquier violación futura desencadenará la exclusión inmediata. El éxito depende de la ejecución sincronizada en el escalado tecnológico, la adquisición de contratos gubernamentales y el impulso político favorable, lo que convierte a Nauticus en una apuesta de alta varianza sobre si la robótica autónoma puede realmente romper el dominio de China sobre los minerales críticos mientras sobrevive al precario viaje hacia la rentabilidad.

¿Puede un pionero en microsatélites ser potencia de defensa?Rocket Lab se ha transformado de un proveedor nicho de lanzamientos de pequeños satélites en un activo estratégico de seguridad nacional, cerrando 2025 con 21 lanzamientos exitosos de Electron y un impresionante aumento del 175% en las acciones. La evolución de la compañía culminó en un contrato de 816 millones de dólares de la Agencia de Desarrollo Espacial para construir 18 satélites para la detección de amenazas de misiles hipersónicos, señalando su emergencia como contratista de defensa principal. Esta estrategia de integración vertical posiciona a Rocket Lab como un jugador crítico en una era donde la soberanía de la cadena de suministro se ha vuelto primordial para la preparación militar.

El centro tecnológico de las ambiciones de Rocket Lab para 2026 es el cohete Neutron, un vehículo de lanzamiento medio capaz de llevar 13.000 kilogramos a órbita terrestre baja. Programado para su vuelo inaugural a mediados de 2026, Neutron cuenta con el innovador diseño de carenado "Hungry Hippo" y motores Archimedes impresos en 3D, apuntando al lucrativo mercado de mega-constelaciones actualmente dominado por el Falcon 9 de SpaceX. Este salto tecnológico, combinado con más de 550 patentes globales que cubren innovaciones críticas en propulsión y estructuras, crea un formidable foso de propiedad intelectual que los competidores no pueden replicar fácilmente.

La trayectoria financiera subraya esta transformación: los analistas proyectan un crecimiento del 52,2% en las ganancias por acción para 2026, alcanzando 0,27 dólares por acción y superando dramáticamente a gigantes aeroespaciales tradicionales como Lockheed Martin (0,6%) y Northrop Grumman (-7,6%). Una potencial IPO de SpaceX con una valoración de 1,5 billones de dólares podría desencadenar una revalorización en todo el sector, con Rocket Lab como la única alternativa integrada verticalmente y cotizada en bolsa. Wall Street ha respondido en consecuencia, elevando los objetivos de precio a 90 dólares mientras la compañía cierra la brecha entre la agilidad de startup y la escala de titán aeroespacial, con contratos de defensa listos para dominar su mezcla de ingresos.

¿Podrá una empresa de $89M ejecutar un contrato de $151.000M?Sidus Space (NASDAQ: SIDU) experimentó un drástico aumento del 97% en sus acciones tras ser seleccionada para el programa SHIELD de la Agencia de Defensa de Misiles, un contrato de Entrega Indefinida/Cantidad Indefinida (IDIQ) con un asombroso techo de 151.000 millones de dólares. Esto representa una asimetría de valoración extraordinaria; el techo del contrato es 1.696 veces la capitalización bursátil actual de la empresa, de aproximadamente 89 millones de dólares. La adjudicación de SHIELD valida la tecnología de satélites con IA de Sidus como crítica para la estrategia de defensa antimisiles "Cúpula Dorada" de Estados Unidos, posicionando a la empresa de microcapitalización junto a gigantes de la defensa como Parsons Corporation para competir por órdenes de trabajo durante la próxima década.

La plataforma LizzieSat de la empresa y el sistema de IA FeatherEdge abordan necesidades urgentes de seguridad nacional, en particular la amenaza de misiles hipersónicos de adversarios cercanos. Al procesar los datos en el borde (edge) en órbita en lugar de retransmitirlos a las estaciones terrestres, Sidus reduce la latencia de la "cadena de destrucción" (kill chain) de minutos a milisegundos, una capacidad esencial para rastrear vehículos de planeo hipersónicos que maniobran. El enfoque de fabricación de satélites impresos en 3D de la empresa permite ciclos de producción rápidos de 45 días, apoyando la doctrina de "Espacio Tácticamente Responsivo" del Pentágono para reconstituir rápidamente los activos destruidos en entornos disputados.

Sin embargo, persisten importantes riesgos de ejecución. En la actualidad, Sidus genera menos de 5 millones de dólares de ingresos anuales, mientras que "quema" aproximadamente 6 millones de dólares por trimestre, con sólo 12,7 millones de dólares en reservas de efectivo a partir del tercer trimestre de 2025. La empresa opera con márgenes brutos negativos y sobrevive mediante ampliaciones de capital dilusivas. El contrato SHIELD no es un ingreso garantizado, sino una "licencia de caza" que requiere licitaciones competitivas exitosas en órdenes de trabajo individuales. El camino hacia la rentabilidad depende de ganar suficientes órdenes de trabajo para alcanzar la escala necesaria para cubrir los elevados costes fijos y realizar la transición al modelo de Datos como Servicio, de alto margen. Para los inversores, esto representa una apuesta asimétrica de alto riesgo sobre si una microcapitalización puede navegar con éxito el "Valle de la Muerte" para convertirse en un contratista principal de defensa.

¿Reescribirá la computación cuántica las reglas del poder globalD-Wave Quantum Inc. (QBTS) se encuentra en la intersección de tres fuerzas transformadoras que reconfiguran el panorama de la inversión: la intensificación de la carrera tecnológica entre EE. UU. y China, el cambio hacia una computación energéticamente eficiente y la militarización de la tecnología de optimización. La empresa ha logrado lo que pocas firmas de computación cuántica pueden reclamar: ingresos comerciales reales con un crecimiento interanual superior al 200% y márgenes brutos cercanos al 78%, similares a los del software. Con un balance fortalecido de 836 millones de dólares en efectivo, D-Wave ha eliminado el riesgo de financiación existencial que afecta a la mayoría de las empresas de tecnología profunda (deep-tech), proporcionando una pista de varios años para ejecutar su estrategia dual de comercializar el recocido cuántico (quantum annealing) mientras desarrolla sistemas de modelo de puerta (gate-model) de próxima generación.

El despliegue estratégico del ordenador cuántico Advantage2 de D-Wave en Davidson Technologies en Huntsville, Alabama, el corazón de la defensa antimisiles de EE. UU., marca un momento decisivo. No se trata de acceso a la nube; es hardware físico integrado en una infraestructura de defensa segura, optimizando las asignaciones de interceptores y la programación de radares para aplicaciones de seguridad nacional. Mientras la Comisión de Revisión Económica y de Seguridad EE. UU.-China advierte sobre las amenazas del "Día Q" y recomienda 2.500 millones de dólares en financiación cuántica hasta 2030, la transición de D-Wave de curiosidad de investigación a activo de defensa crítico la posiciona para capturar importantes contratos de adquisición gubernamentales. La tecnología de recocido cuántico de la empresa resuelve problemas de optimización combinatoria con los que luchan los superordenadores clásicos, problemas que sustentan la logística de la guerra moderna, la resiliencia de la cadena de suministro y la competitividad industrial.

Más allá de la defensa, D-Wave aborda un cuello de botella crítico en la revolución de la IA: el consumo de energía. Mientras los centros de datos fuerzan los límites de la red eléctrica, los sistemas de D-Wave ofrecen soluciones energéticamente eficientes para problemas de optimización, desde el descubrimiento de fármacos hasta la gestión de carteras financieras. El mecanismo de cadena de bloques "Proof of Quantum Work" de la empresa demuestra aplicaciones potenciales en infraestructura financiera segura, mientras que las asociaciones con empresas de Fortune 500 como BASF y Ford muestran un valor operativo inmediato. La validación científica ha demostrado que los sistemas de D-Wave superan ampliamente tanto a los competidores cuánticos de modelo de puerta como a los superordenadores clásicos en conjuntos de problemas específicos. Con inversores institucionales como Citadel aumentando sus participaciones y las condiciones macroeconómicas favoreciendo una rotación en 2026 hacia tecnología de alto crecimiento a medida que bajan las tasas de interés, D-Wave representa una oportunidad asimétrica: una empresa con un precio basado en el escepticismo, pero que ofrece resultados que exigen convicción.

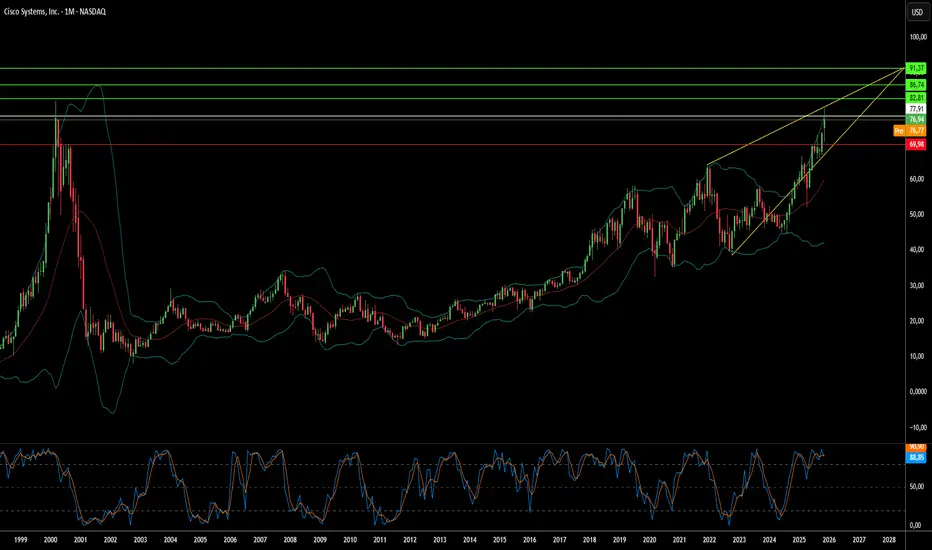

¿Está Cisco construyendo el Internet del mañana o algo distinto?Cisco Systems ha experimentado una transformación dramática en 2025, pasando de proveedor tradicional de hardware a lo que la compañía se presenta como el arquitecto de una infraestructura global segura y basada en IA. Ingresos de 56.700 millones de dólares en el año fiscal 2025 y un aumento del 30 % en el flujo de caja operativo solo cuentan parte de la historia. La empresa se ha reposicionado estratégicamente en la intersección de tres líneas temporales tecnológicas críticas: el auge inmediato de infraestructura de IA, la reestructuración geopolítica en curso de las cadenas de suministro y el desarrollo a largo plazo de la computación cuántica.

Su estrategia geopolítica ha sido especialmente agresiva. En respuesta a las crecientes tensiones comerciales EE.UU.-China y aranceles de hasta el 145 % sobre ciertos componentes, Cisco ha trasladado su fabricación a India, convirtiéndola en un nuevo hub de exportación global. Al mismo tiempo, lanzó en Europa el portafolio Sovereign Critical Infrastructure con soluciones air-gapped que abordan las preocupaciones europeas sobre soberanía digital y el alcance extraterritorial de EE.UU. Estos movimientos posicionan a Cisco como el “proveedor de confianza” para la infraestructura de la alianza occidental mientras monetiza la fragmentación de internet global.

En el frente tecnológico, Cisco ha hecho apuestas audaces por el futuro. Una alianza histórica con IBM busca construir la primera red cuántica a gran escala del mundo para principios de los años 2030, con Cisco desarrollando la infraestructura óptica para conectar procesadores cuánticos. La compañía también ha integrado Starlink de SpaceX en su portafolio SD-WAN y participa en el programa Artemis de la NASA. Mientras tanto, su plataforma de seguridad AI-native Hypershield (protegida por la patente n.º 25.000 de la empresa) y la integración de la adquisición de Splunk muestran el empuje de Cisco hacia la ciberseguridad de la era de la IA.

La convergencia de estas iniciativas revela una empresa que ya no solo vende equipamiento de red, sino que se posiciona como infraestructura esencial para la soberanía tecnológica occidental. Con una demanda explosiva de clientes hyperscale que genera más de 2000 millones de dólares en pedidos de infraestructura de IA y analistas subiendo precios objetivo en medio de una subida del 25 % en la acción, Cisco parece haber convertido con éxito el momento geopolítico en un arma para reforzar su posición de mercado en la próxima generación de computación.

¿Es la apuesta defensiva de Boeing el nuevo arsenal de EE.UU.?El reciente repunte bursátil de Boeing proviene de un giro estratégico fundamental hacia los contratos de defensa, impulsado por el aumento de las tensiones de seguridad globales. La empresa ha logrado grandes victorias, incluido el contrato del caza F-47 Next Generation Air Dominance (NGAD) por más de 20 000 millones de dólares y un acuerdo de 4700 millones para suministrar helicópteros AH-64E Apache a Polonia, Egipto y Kuwait. Estos contratos sitúan a Boeing en el centro de los esfuerzos de modernización militar de EE.UU. destinados a contrarrestar la rápida expansión china de cazas furtivos como el J-20, que ya iguala las tasas de producción de aviones estadounidenses de quinta generación.

El programa F-47 representa la redención de Boeing tras perder hace dos décadas la competencia del Joint Strike Fighter. A través de su división Phantom Works, Boeing desarrolló y probó en vuelo prototipos a escala real en secreto, validando diseños mediante métodos de ingeniería digital que aceleraron drásticamente los plazos. La aeronave cuenta con tecnología furtiva de banda ancha avanzada y actuará como nodo de mando que controlará drones autónomos en combate, cambiando fundamentalmente la doctrina de guerra aérea. Mientras tanto, el helicóptero Apache modernizado ha recuperado relevancia en la estrategia de defensa del flanco oriental de la OTAN y en operaciones antidrones, asegurando líneas de producción hasta 2032.

Sin embargo, persisten riesgos de ejecución. El programa del avión cisterna KC-46 sigue enfrentando problemas técnicos con su Remote Vision System, ahora retrasado hasta 2027. Los motores de ciclo variable avanzados del F-47 llevan dos años de retraso por restricciones en la cadena de suministro. El espionaje industrial, incluidos casos de venta de secretos a China, amenaza las ventajas tecnológicas. A pesar de estos desafíos, la cartera de defensa de Boeing proporciona flujos de ingresos anticíclicos que protegen contra la volatilidad de la aviación comercial, creando estabilidad financiera a largo plazo mientras el rearme global entra en lo que los analistas describen como un “superciclo” sostenido impulsado por la competencia entre grandes potencias.

¿Puede una empresa impulsar el futuro nuclear de EE.UU.?BWX Technologies (BWXT) se ha posicionado en la intersección crítica entre seguridad nacional e infraestructura energética, estableciendo dominio en el sector nuclear avanzado mediante contratos estratégicos y liderazgo tecnológico. Los resultados del tercer trimestre de 2025 de la compañía revelan un impulso notable, con ingresos alcanzando los 866 millones de dólares (un aumento del 29% interanual) y el backlog total disparándose a 7.400 millones de dólares, un incremento del 119%. Con una relación book-to-bill de 2,6 veces, BWXT demuestra una demanda que supera sustancialmente la capacidad actual, impulsada por fuerzas convergentes de descarbonización, electrificación y el explosivo crecimiento de los requisitos de energía de la IA.

El foso competitivo de BWXT se extiende a través de múltiples dimensiones. La compañía aseguró contratos de defensa pivotales por 1.500 millones de dólares para enriquecimiento de uranio doméstico y 1.600 millones de dólares para producción de uranio empobrecido de alta pureza, abordando directamente la vulnerabilidad estratégica de Estados Unidos a la dependencia de combustible extranjero. Liderando el Proyecto Pele, el primer prototipo de microrreactor transportable del Departamento de Defensa que entrega 1-5 MW, BWXT está fabricando el núcleo del reactor para entrega en 2027, alineado con el mandato de la Orden Ejecutiva 14299 para acelerar el despliegue nuclear avanzado en seguridad nacional e infraestructura de IA. Esta ventaja de primer movimiento posiciona a la compañía fuertemente para programas de seguimiento como el Proyecto JANUS, que busca desplegar un reactor de instalación militar para septiembre de 2028.

La superioridad técnica de la compañía se centra en la maestría en la fabricación de combustible TRISO, partículas isotrópicas tristructurales que no se funden bajo condiciones de reactor y sirven como sistemas de seguridad autocontenidos. BWXT controla patentes propietarias para diseños especializados de elementos de combustible HALEU y mantiene alianzas estratégicas con Northrop Grumman (sistemas de control) y Rolls-Royce LibertyWorks (conversión de potencia), asegurando el cumplimiento de estrictos estándares de ciberseguridad del DoD. Este enfoque integrado, que abarca autorización de enriquecimiento de combustible, diseño de componentes patentados, capacidades de fabricación validadas y alianzas de grado de defensa, crea barreras formidables a la competencia mientras captura el viento de cola de múltiples décadas de adopción nuclear institucional mandatada por políticas federales y necesidad geopolítica.

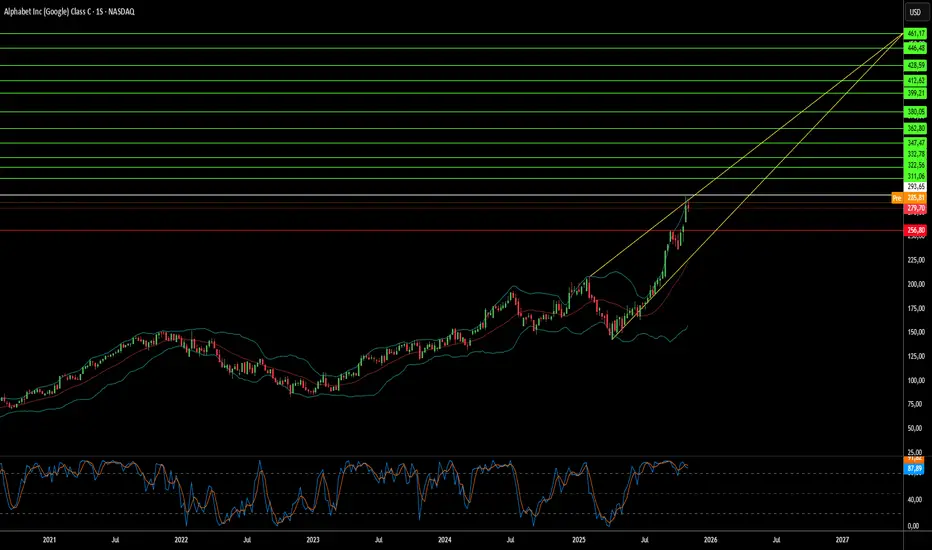

¿Puede una empresa controlar el futuro de la computación?Google ha ejecutado una transformación estratégica de una plataforma de publicidad digital a un proveedor de infraestructura tecnológica de pila completa, posicionándose para dominar la próxima era de la computación mediante hardware propietario y descubrimientos científicos innovadores. La estrategia de integración vertical de la empresa se centra en tres pilares: Unidades de Procesamiento de Tensores personalizadas (TPU) para cargas de trabajo de IA, avances en computación cuántica con ventajas verificables y capacidades de descubrimiento de fármacos galardonadas con el Nobel a través de AlphaFold. Este enfoque crea barreras competitivas formidables al controlar la infraestructura computacional fundamental en lugar de depender de hardware comercial.

La estrategia de TPU ejemplifica el modelo de lock-in de infraestructura de Google. Al diseñar chips especializados optimizados para tareas de aprendizaje automático, Google logró una eficiencia energética superior y escalabilidad de rendimiento en comparación con procesadores de propósito general. El acuerdo de miles de millones de dólares de la empresa con Anthropic, desplegando hasta un millón de TPU, transforma un potencial centro de costos en un generador de ganancias mientras bloquea a los competidores en el ecosistema de Google. Esta dependencia técnica hace que la migración a plataformas rivales sea financieramente prohibitiva, asegurando que Google monetice una porción significativa del mercado de IA generativa a través de sus servicios en la nube, independientemente de qué modelos de IA tengan éxito.

El logro de Google en computación cuántica representa un cambio de paradigma de benchmarks teóricos a utilidad práctica. La "Ventaja Cuántica Verificable" del chip Willow demuestra un aumento de velocidad de 13.000 veces sobre supercomputadoras clásicas en simulaciones de física, con aplicaciones inmediatas en el mapeo de estructuras moleculares para el descubrimiento de fármacos y la ciencia de materiales. Mientras tanto, AlphaFold entrega un impacto económico cuantificable, reduciendo los costos de desarrollo de fármacos en la Fase I en aproximadamente un 30%, de más de 100 millones de dólares a 70 millones de dólares por candidato. Isomorphic Labs ha asegurado casi 3.000 millones de dólares en asociaciones farmacéuticas, validando este flujo de ingresos de alto margen independiente de la publicidad.

Las implicaciones geopolíticas son profundas. Google posee el segundo mayor número de patentes en tecnología cuántica a nivel global, con PI estratégica que cubre tecnologías de escalado esenciales como el mosaico de chips y la corrección de errores. Este portafolio de propiedad intelectual crea un cuello de botella técnico, posicionando a Google como un socio de licenciamiento obligatorio para naciones que buscan desplegar tecnología cuántica. Combinado con la naturaleza de uso dual de la computación cuántica para aplicaciones comerciales y militares, la dominancia de Google se extiende más allá de la competencia de mercado a la infraestructura de seguridad nacional. Esta convergencia de hardware propietario, avances científicos y control de PI justifica valoraciones premium a medida que Google transita de la dependencia cíclica de la publicidad a un proveedor indispensable de infraestructura deep-tech.

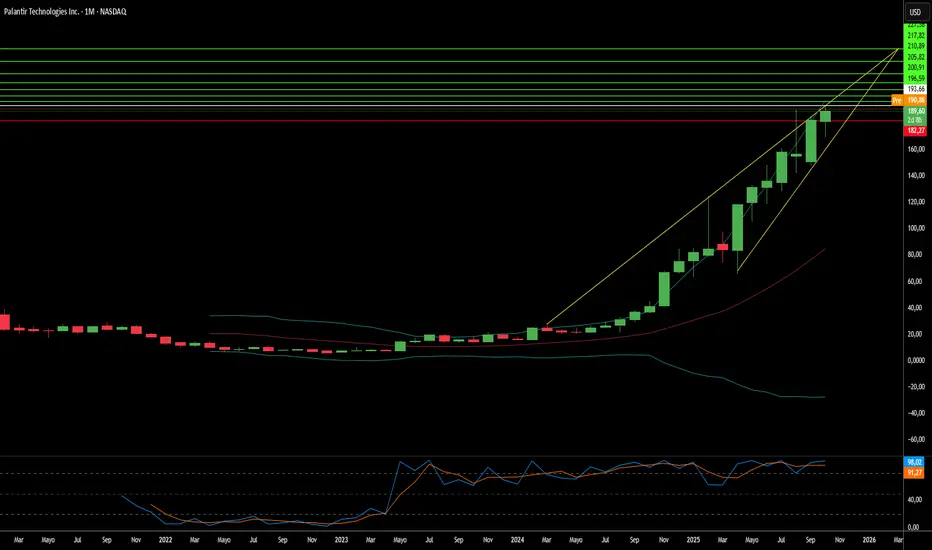

¿Puede el software ganar guerras y transformar el comercio?Palantir Technologies ha emergido como una fuerza dominante en inteligencia artificial, logrando un crecimiento explosivo gracias a su posicionamiento único en la intersección de la seguridad nacional y la transformación empresarial. La compañía reportó su primer trimestre de mil millones de dólares con un crecimiento de ventas del 48% interanual, impulsado por un aumento sin precedentes del 93% en los ingresos comerciales de EE.UU. Este rendimiento se deriva de la arquitectura de Ontología propietaria de Palantir, que resuelve el desafío crítico de unificar fuentes de datos dispares en organizaciones, y de su Plataforma de Inteligencia Artificial (AIP), que acelera el despliegue a través de sesiones intensivas de bootcamp. El foso tecnológico de la compañía se refuerza con protecciones de patentes estratégicas y una impresionante puntuación del 94% en la Regla de 40, señalando una eficiencia operativa excepcional.

La trinchera de defensa de Palantir proporciona una ventaja competitiva formidable y flujos de ingresos garantizados. La compañía aseguró un contrato del Ejército Vantage de 618,9 millones de dólares e implementó el Sistema Maven Smart para el Cuerpo de Marines, posicionándose como infraestructura esencial para la estrategia de Mando y Control Conjunto en Todos los Dominios del Pentágono. Estos sistemas mejoran la toma de decisiones en el campo de batalla, con oficiales de targeting procesando 80 objetivos por hora frente a 30 sin la plataforma. Más allá de las fuerzas de EE.UU., Palantir apoya operaciones de la OTAN, asiste a Ucrania y se asocia con el Ministerio de Defensa del Reino Unido, creando una red global de contratos gubernamentales de alto margen y largo plazo entre aliados democráticos.

A pesar de lograr rentabilidad con márgenes operativos del 26,8% y mantener 6 mil millones de dólares en efectivo con prácticamente ninguna deuda, Palantir cotiza a valoraciones extremas de 100 veces los ingresos y 224 veces las ganancias forward. Con el 84% de los analistas recomendando Mantener o Vender, el mercado permanece dividido sobre si la prima está justificada. Los alcistas argumentan que la valoración refleja la transformación de Palantir de contratista gubernamental de nicho a proveedor de infraestructura de IA crítica, con analistas proyectando un crecimiento potencial de ingresos de 4.200 millones a 21.000 millones de dólares. El éxito de la compañía en nueve dominios estratégicos —desde la modernización militar hasta el análisis de salud— sugiere que ha construido una "plataforma institucionalmente requerida" que podría justificar un precio premium sostenido.

La tesis de inversión depende en última instancia de si las ventajas estructurales de Palantir —su tecnología propietaria de integración de datos, trinchera de defensa y adopción comercial acelerada— pueden sostener la trayectoria de crecimiento exigida por su valoración. Aunque la complejidad de la plataforma requiere personalización pesada y limita la escalabilidad inmediata en comparación con competidores más simples, la tasa de crecimiento comercial del 93% valida la demanda empresarial. Los inversores deben equilibrar el posicionamiento tecnológico y estratégico innegable de la compañía contra el riesgo de valoración, con cualquier desaceleración en el crecimiento probablemente desencadenando una compresión significativa de múltiplos. Para inversores a largo plazo dispuestos a soportar volatilidad, Palantir representa una apuesta por el dominio de la infraestructura de IA en dominios militares y comerciales.

¿Pueden los chips de memoria convertirse en armas geopolíticas?Micron Technology ha ejecutado una transformación estratégica de productor de memoria de commodity a proveedor de infraestructura crítica, posicionándose en la intersección de las demandas de computación de IA y los intereses de seguridad nacional de EE.UU. El rendimiento fiscal de 2025 de la compañía demuestra el éxito de este pivote, con los ingresos de centros de datos aumentando un 137% interanual para representar el 56% de las ventas totales. Los márgenes brutos se expandieron al 45,7%, ya que la empresa capturó poder de fijación de precios en todo su portafolio avanzado de High-Bandwidth Memory (HBM) y productos DRAM tradicionales. Esta expansión dual de márgenes surge de una dinámica de mercado inusual: la reasignación de capacidad hacia chips de IA especializados ha creado restricciones artificiales de suministro en la memoria legacy, impulsando aumentos de precios superiores al 30% en algunos segmentos. En contraste, la capacidad HBM3E hasta 2026 ya está agotada.

El liderazgo tecnológico de Micron se centra en la eficiencia energética y la innovación en fabricación que se traducen directamente en la economía del cliente. Las soluciones HBM3E de la empresa entregan un ancho de banda superior a 1,2 TB/s mientras consumen un 30% menos de energía que las configuraciones de 8 capas competidoras —una ventaja crítica para operadores hiperscale que gestionan costos de electricidad en vastas huellas de centros de datos. Esta ventaja de eficiencia se refuerza con avances científicos en fabricación, particularmente el despliegue en producción masiva de DRAM 1γ utilizando litografía de Ultravioleta Extrema. Esta transición de nodo entrega más del 30% de bits por oblea que generaciones anteriores, al tiempo que reduce el consumo de energía en un 20%, creando ventajas de costo estructurales que los competidores deben igualar mediante una pesada inversión en I+D.

La posición única de la empresa como único fabricante de HBM en América la ha transformado de proveedor de componentes a activo nacional estratégico. El plan de expansión de Micron en EE.UU. por 200 mil millones de dólares, respaldado por 6,1 mil millones de dólares en fondos de la Ley CHIPS, busca producir el 40% de su capacidad de DRAM de forma doméstica en una década. Este posicionamiento geoestratégico otorga acceso preferencial a hiperscalers de EE.UU. y proyectos gubernamentales que requieren componentes seguros y de origen doméstico, un foso competitivo independiente de especificaciones tecnológicas inmediatas. Combinado con un portafolio robusto de propiedad intelectual que cubre apilamiento de memoria 3D y arquitecturas de arranque seguro, Micron ha establecido múltiples capas defensivas que trascienden los ciclos típicos de la industria de semiconductores, validando una tesis de inversión para un crecimiento sostenido de márgenes altos a través de impulsores estructurales en lugar de cíclicos.

¿Podría Una Mina Alaskeña Remodelar el Poder Global?Nova Minerals Limited ha emergido como un activo estratégicamente crítico en la escalada de la competencia de recursos entre EE.UU. y China, con sus acciones subiendo más del 100% para alcanzar un máximo de 52 semanas. El catalizador es un premio de financiamiento de 43,4 millones de dólares del Departamento de Guerra de EE.UU. bajo la Ley de Producción de Defensa para desarrollar la producción doméstica de antimonio de grado militar en Alaska. El antimonio, un mineral crítico de Nivel 1 esencial para municiones de defensa, armaduras y electrónicos avanzados, es actualmente importado en su totalidad por EE.UU., con China y Rusia controlando el mercado global. Esta dependencia aguda, combinada con las recientes restricciones de exportación de China sobre tierras raras y antimonio, ha elevado a Nova de exploradora minera a prioridad de seguridad nacional.

La estrategia de activos duales de la compañía ofrece a los inversores exposición tanto al antimonio crítico soberano como a reservas de oro de alto grado en su Proyecto Estelle. Con los precios del oro excediendo los 4.000 dólares por onza en medio de la incertidumbre geopolítica, el depósito de oro RPM de retorno rápido de Nova (retorno proyectado en menos de un año) proporciona flujo de caja crucial para autofinanciar el desarrollo intensivo de capital del antimonio. La compañía ha asegurado respaldo gubernamental para una cadena de suministro totalmente integrada en Alaska, desde la mina hasta la refinería de grado militar, evitando nodos de procesamiento controlados por extranjeros. Esta integración vertical aborda directamente las vulnerabilidades de la cadena de suministro que los formuladores de políticas ahora tratan como amenazas de nivel de guerra, evidenciado por el cambio de nombre del Departamento de Defensa al Departamento de Guerra.

La ventaja operativa de Nova proviene de la implementación de tecnología avanzada de clasificación de mineral por Transmisión de Rayos X, logrando una mejora de grado de 4,33x mientras rechaza el 88,7% del material de desecho. Esta innovación reduce los requisitos de capital en 20-40% para agua y energía, corta el volumen de relaves hasta un 60% y fortalece el cumplimiento ambiental crítico para navegar el marco regulatorio de Alaska. La compañía ya ha asegurado permisos de uso de suelo para su refinería Port MacKenzie y está en camino a la producción inicial para 2027-2028. Sin embargo, la escalabilidad a largo plazo depende de la carretera de acceso West Susitna propuesta de 450 millones de dólares, con aprobación ambiental esperada en el invierno de 2025.

A pesar de recibir validación equivalente del Departamento de Guerra como pares como Perpetua Resources (capitalización de mercado ~2.400 millones de dólares) y MP Materials, el valor empresarial actual de Nova de 222 millones de dólares sugiere una subvaloración significativa. La compañía ha sido invitada a informar al Gobierno Australiano antes de la cumbre Albanese-Trump del 20 de octubre, donde la seguridad de la cadena de suministro de minerales críticos encabeza la agenda. Esta elevación diplomática, combinada con la Iniciativa de Seguridad y Resiliencia de 1,5 billones de dólares de JPMorgan, que apunta a minerales críticos, posiciona a Nova como una inversión fundamental en la independencia de la cadena de suministro occidental. El éxito depende de la ejecución disciplinada de hitos técnicos y de asegurar asociaciones estratégicas principales para financiar el desarrollo a escala completa estimado en 200-300 millones de dólares australianos.

¿Puede China armar los elementos que más necesitamos?El dominio de China en el procesamiento de elementos de tierras raras (REE) ha transformado estos materiales estratégicos en un arma geopolítica. Aunque China controla aproximadamente el 69% de la minería global, su verdadero apalancamiento radica en el procesamiento, donde domina más del 90% de la capacidad global y el 92% de la fabricación de imanes permanentes. Los controles de exportación de Pekín para 2025 explotan este estrangulamiento, requiriendo licencias para tecnologías REE utilizadas incluso fuera de China, extendiendo efectivamente el control regulatorio sobre las cadenas de suministro globales. Esta "jurisdicción de brazo largo" amenaza a industrias críticas desde la fabricación de semiconductores hasta sistemas de defensa, con impactos inmediatos en empresas como ASML que enfrentan retrasos en envíos y fabricantes de chips estadounidenses que se apresuran a auditar sus cadenas de suministro.

La vulnerabilidad estratégica penetra profundamente en la capacidad industrial occidental. Un solo caza F-35 requiere más de 900 libras de REE, mientras que submarinos de la clase Virginia necesitan 9.200 libras. El descubrimiento de componentes fabricados en China en sistemas de defensa estadounidenses ilustra el riesgo de seguridad. Al mismo tiempo, la revolución de los vehículos eléctricos garantiza un crecimiento exponencial de la demanda. La demanda solo de motores EV se proyecta en 43 kilotoneladas para 2025, impulsada por la prevalencia de motores síncronos de imán permanente que bloquean la economía global en una dependencia persistente de REE.

Las respuestas occidentales a través de la Ley de Materias Primas Críticas de la UE y el financiamiento estratégico de EE.UU. establecen metas ambiciosas de diversificación, pero el análisis de la industria revela una dura realidad: el riesgo de concentración persistirá hasta 2035. La UE apunta al 40% de procesamiento doméstico para 2030, pero las proyecciones muestran que los tres principales proveedores mantendrán su estrangulamiento, volviendo efectivamente a los niveles de concentración de 2020. Esta brecha entre ambición política y ejecución física surge de barreras formidables: desafíos de permisos ambientales, requisitos de capital masivos y el cambio estratégico de China de exportar materias primas a fabricar productos de alto valor downstream que capturan el máximo valor económico.

Para los inversores, el ETF VanEck Rare Earth/Strategic Metals (REMX) opera como un proxy directo del riesgo geopolítico en lugar de una exposición tradicional a commodities. Los precios del óxido de neodimio, que cayeron de 209,30 dólares por kg en enero de 2023 a 113,20 dólares en enero de 2024, se proyectan en un repunte a 150,10 dólares para octubre de 2025 — volatilidad impulsada no por escasez física, sino por anuncios regulatorios y weaponización de cadenas de suministro. La tesis de inversión se basa en tres pilares: el monopolio de procesamiento de China convertido en apalancamiento político, la demanda exponencial de tecnología verde estableciendo un piso de precios robusto y la política industrial occidental garantizando financiamiento a largo plazo para la diversificación. El éxito favorecerá a empresas que establezcan cadenas de suministro verificables y resilientes en procesamiento downstream y fabricación de imanes fuera de China, aunque los altos costos de suministro seguro, incluyendo auditorías obligatorias de ciberseguridad y cumplimiento ambiental, aseguren precios elevados en el futuro previsible.

¿Cómo la madera barata pasó a ser un tema de seguridad nacional?Los precios de la madera han entrado en un régimen estructuralmente elevado, impulsado por la convergencia de la política comercial, las restricciones de capacidad industrial y la demanda tecnológica emergente. La imposición de aranceles de la Sección 232 por la administración de EE.UU. - 10% en madera blanda y hasta 25% en productos de madera como gabinetes - reformula la madera como infraestructura crítica esencial para sistemas de defensa, redes eléctricas y redes de transporte. Esta designación de seguridad nacional proporciona durabilidad legal, evitando una reversión rápida a través de negociaciones comerciales y estableciendo un piso de precio permanente. Mientras tanto, los productores canadienses que enfrentan aranceles combinados que superan el 35% están desviando exportaciones hacia mercados asiáticos y europeos, reduciendo permanentemente el suministro norteamericano en más de 3.2 mil millones de pies tablares anualmente, que las serrerías domésticas no pueden reemplazar rápidamente.

La industria doméstica enfrenta déficits estructurales compuestos que impiden la expansión rápida de la capacidad. La utilización de aserraderos en EE.UU. se estanca en 64.4% a pesar de la demanda, restringida no por la disponibilidad de madera sino por graves escaseces de mano de obra—la edad promedio del contratista de tala excede los 57 años, con un tercio planeando jubilarse en cinco años. Esta crisis laboral fuerza inversiones caras en automatización mientras que los incendios forestales impulsados por el clima introducen choques de suministro recurrentes. Simultáneamente, las vulnerabilidades de ciberseguridad en operaciones de aserraderos digitalizadas representan riesgos cuantificables, con ataques de ransomware en la manufactura causando un estimado de $17 mil millones en tiempo de inactividad desde 2018. Estas restricciones operativas se suman a los costos arancelarios, con precios de nuevas viviendas aumentando de $7,500 a $22,000 antes de que los márgenes de constructores y costos de financiamiento amplifiquen el impacto final en casi 15%.

La innovación tecnológica está reformulando fundamentalmente los patrones de demanda más allá de los ciclos habitacionales tradicionales. Los mercados de madera laminada cruzada (CLT) crecen 13-15% anualmente a medida que los productos de madera maciza desplazan acero y concreto en la construcción comercial, mientras que los nanomateriales basados en madera entran en aplicaciones de alta tecnología desde sustitutos de vidrio transparente hasta electrónicos biodegradables. Esto crea una demanda resiliente por fibra de madera de grado premium a través de sectores industriales diversificados. Combinado con tecnologías de silvicultura de precisión - drones, LiDAR y software de logística avanzado—estas innovaciones tanto respaldan puntos de precio más altos como requieren inversiones sustanciales de capital que elevan aún más la base de costos.

La financiamiento de la madera a través de los mercados de futuros de CME amplifica estas presiones fundamentales, con precios alcanzando $1,711 por mil pies tablares en 2021 y atrayendo capital especulativo que magnifica la volatilidad. Los inversores deben reconocer esta convergencia de mandatos geopolíticos, déficits crónicos de suministro, riesgos cibernético-físicos y cambios de demanda impulsados por la tecnología como estableciendo un régimen de precios permanentemente elevado. La era de la madera barata ha terminado definitivamente, reemplazada por un entorno de alto costo y alta volatilidad que requiere resiliencia sofisticada en la cadena de suministro y estrategias de cobertura financiera.

¿Nanohilos de Silicio Redefinen Baterías de América?Amprius Technologies se ha posicionado en la convergencia de avances en ciencia de materiales y imperativos de seguridad nacional, desarrollando las baterías de ion-litio de mayor densidad energética del mundo mediante tecnología propietaria de nanohilos de silicio. Las baterías de la compañía entregan hasta 450 Wh/kg con objetivos que superan los 500 Wh/kg - casi el doble del rendimiento de celdas convencionales basadas en grafito - resolviendo los problemas históricos de expansión del silicio a través de una arquitectura única de nanohilos arraigados que permite la expansión interna sin degradación estructural.

El valor estratégico va más allá de las métricas puramente tecnológicas. Amprius ha asegurado 50 millones de dólares en financiamiento federal bajo la Ley de Infraestructura Bipartidista de Biden y mantiene contratos de defensa críticos, incluyendo pedidos repetidos por más de 50 millones de dólares de fabricantes de sistemas aéreos no tripulados. Este respaldo gubernamental refleja el rol de la compañía en la seguridad de la cadena de suministro doméstica, ya que su tecnología de ánodo 100% silicio reduce la dependencia de importaciones de grafito mientras establece capacidad de manufactura en gigavatios-hora en Colorado. La inversión del Departamento de Energía esencialmente valida a Amprius como un activo nacional estratégico en la carrera por la independencia en baterías avanzadas.

Financieramente, la compañía ha demostrado una aceleración rápida con ingresos del primer semestre de 2025 de 26.4 millones de dólares que ya superan todo 2024, mientras logra un margen bruto positivo del 9% que señala una economía unitaria viable. Sin embargo, el camino hacia la viabilidad en el mercado masivo sigue siendo desafiante, con gastos de capital estimados en 120-150 millones de dólares por GWh de capacidad destacando la complejidad de escalar la manufactura de nanohilos. Wall Street mantiene calificaciones unánimes de "Compra Fuerte" con objetivos de precio por encima de 11.67 dólares, aunque ventas recientes de insiders tras el aumento del 1,100% de las acciones plantean preguntas sobre la valoración actual versus riesgos de ejecución a corto plazo.

La estrategia de manufactura híbrida de la compañía - aprovechando más de 1.8 GWh de capacidad contractual internacional mientras construye producción doméstica - refleja un enfoque calculado para gestionar requisitos de capital mientras captura oportunidades inmediatas de alto margen en defensa y aeroespacial. El éxito depende del lanzamiento operacional de su instalación en Colorado en el primer semestre de 2025 y la capacidad de traducir sus ventajas de rendimiento en producción competitiva en costos para mercados más amplios de vehículos eléctricos.

¿Puede una estrella fracasada dominar las redes de la Tierra?Iridium Communications ha logrado una notable transformación estratégica desde la bancarrota de su predecesora para convertirse en un proveedor global indispensable de conectividad. La compañía opera una constelación resiliente de 66 satélites en órbita terrestre baja (LEO), interconectados y posicionados a 780 kilómetros sobre la Tierra, ofreciendo una cobertura global sin precedentes del 100% mediante transmisión en banda L. Esta arquitectura única proporciona mayor resistencia a las condiciones meteorológicas, baja latencia y un redireccionamiento automático de señales, lo que la distingue tanto de los satélites geoestacionarios tradicionales como de nuevos competidores de banda ancha como Starlink.

El ascenso de la compañía se debe fundamentalmente a su papel crítico en operaciones de seguridad nacional. Iridium mantiene contratos plurianuales de precio fijo con el Departamento de Defensa de los EE. UU., proporcionando Servicios Móviles por Satélite Mejorados para aplicaciones críticas como comunicaciones seguras, cartografía de campos de batalla, puntería precisa y conciencia situacional en tiempo real. A diferencia de los proveedores LEO centrados en el mercado masivo de banda ancha, Iridium apunta deliberadamente a segmentos especializados de alto valor que requieren una seguridad y fiabilidad absolutas. La empresa emplea estándares avanzados de cifrado, incluidos los protocolos NSA Type 1, y ha desarrollado un marco integral de ciberseguridad multicapa que incluye cifrado resistente a la computación cuántica y detección de amenazas impulsada por IA.

El liderazgo tecnológico de Iridium va más allá de las comunicaciones principales, gracias a su capacidad de alojar cargas útiles para aplicaciones especializadas como la vigilancia global de aeronaves de Aireon y los sistemas de rastreo de barcos de exactEarth. La diferenciación estratégica de la compañía reside en su enfoque en aplicaciones críticas para la misión en lugar de servicios de consumo, creando un foso competitivo sostenible protegido por una importante propiedad intelectual y capacidades técnicas especializadas. Esta posición le ha permitido asegurar flujos de ingresos estables y de alto margen a partir de contratos gubernamentales, al tiempo que minimiza la competencia directa con proveedores orientados al volumen.

La trayectoria actual de la empresa representa no solo una recuperación, sino un resurgimiento estratégico, aprovechando condiciones de mercado maduras donde las soluciones globales de IoT, las operaciones remotas y las comunicaciones gubernamentales críticas se alinean perfectamente con las capacidades únicas de Iridium. Con una sólida base financiera, servicios de cargas útiles en expansión y una creciente demanda de conectividad no terrestre resiliente, Iridium está posicionada para un crecimiento sostenible en un panorama global cada vez más interconectado pero volátil, transformándose de una advertencia sobre innovación prematura en una atractiva inversión en infraestructura crítica.

¿Una mina en Idaho puede desafiar el dominio chino en defensa?Perpetua Resources Corp. (NASDAQ: PPTA) ha surgido como un actor clave en la búsqueda de Estados Unidos por la independencia mineral a través de su Proyecto Stibnite Gold en Idaho. La compañía ha asegurado un respaldo sustancial con 474 millones de dólares en financiamiento reciente, incluyendo inversiones de Paulson & Co. y BlackRock, además de más de 80 millones de dólares del Departamento de Defensa. Este apoyo refleja la importancia estratégica del proyecto, que tiene como objetivo producir oro y antimonio, restaurar sitios mineros antiguos y crear más de 550 empleos en zonas rurales de Idaho.

El panorama geopolítico ha cambiado drásticamente a favor de Perpetua tras las restricciones de exportación de antimonio impuestas por China en septiembre de 2024. China controla el 48% de la producción mundial de antimonio y el 63% de las importaciones estadounidenses. La prohibición de Pekín de vender a Estados Unidos ha expuesto vulnerabilidades críticas en la cadena de suministro. El Proyecto Stibnite representa la única fuente nacional de antimonio en EE. UU., lo que posiciona a Perpetua para abastecer potencialmente el 35% de las necesidades del país y reducir la dependencia de China, Rusia y Tayikistán, que en conjunto controlan el 90% del suministro mundial.

La importancia estratégica del antimonio va mucho más allá de las materias primas mineras típicas, ya que es un componente esencial en tecnologías de defensa como misiles, equipos de visión nocturna y municiones. Actualmente, EE. UU. mantiene reservas de solo 1.100 toneladas frente a un consumo anual de 23.000 toneladas, lo que pone de manifiesto la escasez crítica de suministro. En 2024, los precios mundiales del antimonio aumentaron un 228% debido a estas carencias, mientras que los conflictos en Ucrania y Oriente Medio han incrementado la demanda de materiales relacionados con la defensa.

El proyecto combina el desarrollo económico con la restauración ambiental, utilizando tecnologías avanzadas para operaciones de bajo carbono y asociándose con empresas como Ambri para desarrollar sistemas de almacenamiento de energía con baterías de metal líquido. Los analistas han fijado un precio objetivo promedio de 21,51 dólares para las acciones de PPTA, y el rendimiento reciente ha mostrado un aumento del 219%, reflejando la confianza del mercado en la posición estratégica de la empresa. Con la transición hacia energías limpias impulsando la demanda de minerales críticos y las políticas estadounidenses priorizando la producción nacional, Perpetua Resources se encuentra en la intersección entre seguridad nacional, desarrollo económico e innovación tecnológica.

¿Pueden los Minerales Críticos Reforzar la Seguridad Nacional?MP Materials ha experimentado una apreciación significativa en el mercado, con un aumento de más del 50% en sus acciones tras establecer una asociación público-privada estratégica con el Departamento de Defensa de EE.UU. (DoD). Este acuerdo multimillonario incluye una inversión de capital de $400 millones, una financiación adicional sustancial y un préstamo de $150 millones, con el objetivo de establecer rápidamente una sólida cadena de suministro nacional de imanes de tierras raras en EE.UU. Esta colaboración estratégica busca reducir la dependencia del país de fuentes extranjeras para estos materiales críticos, esenciales para sistemas tecnológicos avanzados tanto en el ámbito militar como comercial, desde los aviones de combate F-35 hasta los vehículos eléctricos.

La asociación pone de relieve una imperiosa necesidad geopolítica: contrarrestar el dominio casi absoluto de China sobre la cadena de suministro global de tierras raras. China domina la minería, el refinado y la producción de imanes, y ha utilizado esa posición mediante restricciones de exportación en medio de crecientes tensiones comerciales con EE.UU. Estas acciones han revelado vulnerabilidades graves en EE.UU. y la necesidad de independencia nacional, impulsando la estrategia del DoD de "De la Mina al Imán", con la meta de lograr autosuficiencia para 2027. La significativa inversión del DoD y su nueva posición como mayor accionista de MP Materials marcan un cambio decisivo en la política industrial de EE.UU., desafiando directamente la influencia china y reafirmando la soberanía económica en un sector vital.

Un punto central para la viabilidad financiera y la estabilidad a largo plazo del acuerdo es un precio mínimo garantizado de $110 por kilogramo durante 10 años para elementos clave de tierras raras, cifra muy superior al promedio histórico. Esta garantía no solo asegura la rentabilidad de MP Materials, incluso ante una posible manipulación del mercado, sino que también reduce los riesgos de sus ambiciosos planes de expansión, que incluyen nuevas plantas de fabricación de imanes con una capacidad prevista de 10,000 toneladas métricas anuales. Esta seguridad financiera y de demanda transforma a MP Materials de un productor de materias primas expuesto a la volatilidad del mercado en un recurso nacional estratégico, atrayendo inversión privada adicional y estableciendo un precedente significativo para asegurar otras cadenas de suministro de minerales críticos en el hemisferio occidental.