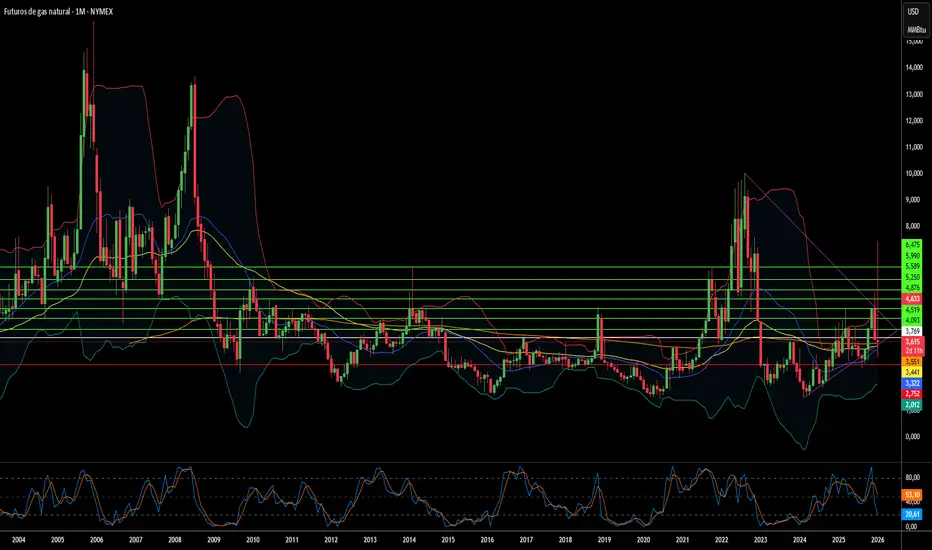

¿Colapsarán o se Dispararán los Precios del Gas en 2026?El mercado del gas natural se encuentra en un punto de inflexión crítico en 2026, transformándose de una simple materia prima en un arma geopolítica y una fuerza económica. Un aumento masivo en la capacidad global de GNL, apodado la "tercera ola", está remodelando todo el panorama energético. Estados Unidos ha alcanzado niveles récord de producción de 108.500 millones de pies cúbicos por día, mientras que las nuevas instalaciones de licuefacción desde Qatar hasta la Costa del Golfo se preparan para inundar los mercados con 300.000 millones de metros cúbicos adicionales para 2030. Esta abundancia ha reducido los precios internos, ahorrando a los consumidores estadounidenses 1,6 billones de dólares en 17 años y empujando la gasolina a mínimos de 4 años.

Sin embargo, este exceso de oferta crea una paradoja. Mientras los productores norteamericanos mantienen una producción sin precedentes, la volatilidad global se intensifica a medida que los mercados regionales se interconectan. Una interrupción de la producción en Qatar ahora afecta los precios en Houston; una ola de frío en Tokio impacta los costos de fabricación en Berlín. Los riesgos geopolíticos han escalado dramáticamente: los gasoductos se han convertido en objetivos militares legítimos, los ciberataques a la infraestructura se han industrializado y las alianzas tradicionales se están fracturando bajo las sanciones. Los flujos de gas de Rusia a través de Azerbaiyán hacia Europa ejemplifican cómo la seguridad energética se ha convertido en un teatro para la manipulación estratégica.

La tecnología acelera tanto la oportunidad como el riesgo. La Inteligencia Artificial ahora impulsa las decisiones de exploración y los algoritmos comerciales, mientras que los satélites patrullan en busca de fugas de metano. Sin embargo, la industria enfrenta amenazas existenciales: hackers patrocinados por estados atacan los sistemas de control, las regulaciones de carbono se endurecen globalmente y la economía de los activos varados cobra importancia. La disciplina de capital ha reemplazado la mentalidad de auge y caída de ciclos anteriores, con productores priorizando los márgenes sobre el volumen. La convergencia de una oferta masiva, tensión geopolítica y transformación tecnológica crea un mercado donde la única certeza es la incertidumbre radical, haciendo que el gas natural sea simultáneamente más abundante y más volátil que nunca.

Climatechange

¿Cómo la madera barata pasó a ser un tema de seguridad nacional?Los precios de la madera han entrado en un régimen estructuralmente elevado, impulsado por la convergencia de la política comercial, las restricciones de capacidad industrial y la demanda tecnológica emergente. La imposición de aranceles de la Sección 232 por la administración de EE.UU. - 10% en madera blanda y hasta 25% en productos de madera como gabinetes - reformula la madera como infraestructura crítica esencial para sistemas de defensa, redes eléctricas y redes de transporte. Esta designación de seguridad nacional proporciona durabilidad legal, evitando una reversión rápida a través de negociaciones comerciales y estableciendo un piso de precio permanente. Mientras tanto, los productores canadienses que enfrentan aranceles combinados que superan el 35% están desviando exportaciones hacia mercados asiáticos y europeos, reduciendo permanentemente el suministro norteamericano en más de 3.2 mil millones de pies tablares anualmente, que las serrerías domésticas no pueden reemplazar rápidamente.

La industria doméstica enfrenta déficits estructurales compuestos que impiden la expansión rápida de la capacidad. La utilización de aserraderos en EE.UU. se estanca en 64.4% a pesar de la demanda, restringida no por la disponibilidad de madera sino por graves escaseces de mano de obra—la edad promedio del contratista de tala excede los 57 años, con un tercio planeando jubilarse en cinco años. Esta crisis laboral fuerza inversiones caras en automatización mientras que los incendios forestales impulsados por el clima introducen choques de suministro recurrentes. Simultáneamente, las vulnerabilidades de ciberseguridad en operaciones de aserraderos digitalizadas representan riesgos cuantificables, con ataques de ransomware en la manufactura causando un estimado de $17 mil millones en tiempo de inactividad desde 2018. Estas restricciones operativas se suman a los costos arancelarios, con precios de nuevas viviendas aumentando de $7,500 a $22,000 antes de que los márgenes de constructores y costos de financiamiento amplifiquen el impacto final en casi 15%.

La innovación tecnológica está reformulando fundamentalmente los patrones de demanda más allá de los ciclos habitacionales tradicionales. Los mercados de madera laminada cruzada (CLT) crecen 13-15% anualmente a medida que los productos de madera maciza desplazan acero y concreto en la construcción comercial, mientras que los nanomateriales basados en madera entran en aplicaciones de alta tecnología desde sustitutos de vidrio transparente hasta electrónicos biodegradables. Esto crea una demanda resiliente por fibra de madera de grado premium a través de sectores industriales diversificados. Combinado con tecnologías de silvicultura de precisión - drones, LiDAR y software de logística avanzado—estas innovaciones tanto respaldan puntos de precio más altos como requieren inversiones sustanciales de capital que elevan aún más la base de costos.

La financiamiento de la madera a través de los mercados de futuros de CME amplifica estas presiones fundamentales, con precios alcanzando $1,711 por mil pies tablares en 2021 y atrayendo capital especulativo que magnifica la volatilidad. Los inversores deben reconocer esta convergencia de mandatos geopolíticos, déficits crónicos de suministro, riesgos cibernético-físicos y cambios de demanda impulsados por la tecnología como estableciendo un régimen de precios permanentemente elevado. La era de la madera barata ha terminado definitivamente, reemplazada por un entorno de alto costo y alta volatilidad que requiere resiliencia sofisticada en la cadena de suministro y estrategias de cobertura financiera.

¿Por qué está subiendo el precio del jugo de naranja?El precio del jugo de naranja está aumentando rápidamente, afectando a los consumidores y a la economía en general. Este incremento se debe a una combinación de tensiones geopolíticas, presiones macroeconómicas y desafíos ambientales. Comprender estos factores interrelacionados revela la volatilidad del mercado mundial de productos básicos. Tanto inversionistas como consumidores deben reconocer las fuerzas conectadas que ahora influyen en productos cotidianos como el jugo de naranja.

En el ámbito geopolítico, los cambios contribuyen significativamente al alza de los precios del jugo de naranja. Estados Unidos anunció recientemente un arancel del 50% sobre todas las importaciones procedentes de Brasil, a partir del 1 de agosto de 2025. Esta medida responde a la posición de Brasil sobre el enjuiciamiento del expresidente Jair Bolsonaro y su creciente alineación con los países BRICS. Brasil abarca más del 80% del comercio global de jugo de naranja y representó el 81% de las importaciones estadounidenses entre octubre de 2023 y enero de 2024. Este arancel eleva directamente los costos de importación, reduce los márgenes de ganancia de los importadores estadounidenses y podría provocar una escasez de suministro.

A nivel económico y ambiental, la convergencia de fuerzas macroeconómicas y fenómenos climáticos extremos intensifica la presión sobre los precios. Los mayores costos de importación alimentan la inflación, lo que puede obligar a los bancos centrales a mantener políticas monetarias más estrictas, afectando el poder adquisitivo de los consumidores. Al mismo tiempo, la producción de naranjas enfrenta serias amenazas. La enfermedad del huanglongbing ha devastado plantaciones en Florida y Brasil. Además, eventos climáticos extremos, como huracanes y sequías, han reducido el rendimiento mundial de naranjas. Estos desafíos ambientales, combinados con los aranceles geopolíticos, generan una perspectiva de aumento en los precios de los futuros del jugo de naranja, lo que sugiere que los costos seguirán subiendo en el corto plazo.

¿El Futuro del Cacao: Dulce Mercancía o Cosecha Amarga?El mercado mundial del cacao atraviesa una fuerte turbulencia, impulsada por una compleja combinación de factores ambientales, políticos y económicos que amenazan la estabilidad de los precios y el suministro futuro. El cambio climático plantea un importante desafío, con patrones climáticos impredecibles en África Occidental que incrementan el riesgo de enfermedades y afectan directamente los rendimientos. Informes de agricultores y estudios científicos muestran reducciones significativas debido a las altas temperaturas, y los productores advierten sobre una posible destrucción de cultivos en la próxima década sin un apoyo sustancial y medidas de adaptación.

Las tensiones geopolíticas añaden otra capa de complejidad, especialmente en relación con los precios al productor en Ghana y Côte d'Ivoire. En Ghana, el debate político se centra en las demandas de duplicar los pagos a los agricultores para cumplir con promesas electorales y contrarrestar el incentivo al contrabando trans Criminology, creado por los precios más altos en la vecina Côte d'Ivoire. Esta disparidad pone de manifiesto la precaria situación económica de muchos agricultores y las implicaciones para la seguridad nacional de un cultivo de cacao no rentable.

Las vulnerabilidades en la cadena de suministro, como los árboles envejecidos, la prevalencia de enfermedades como el virus del brote hinchado y la histórica falta de inversión por parte de los agricultores debido a los bajos ingresos, generan una brecha significativa entre los rendimientos potenciales y reales. Aunque las proyecciones recientes sugieren un posible superávit para 2024/25 tras un déficit récord, los problemas de polinización siguen siendo un obstáculo clave. Estudios confirman que los rendimientos suelen estar limitados por una polinización natural insuficiente. Al mismo tiempo, los altos precios están reduciendo la demanda de los consumidores y obligando a los fabricantes a reformular sus productos, lo que se refleja en la caída de los niveles globales de molienda de cacao.

Abordar estos desafíos requiere un enfoque integral centrado en la sostenibilidad y la resiliencia. Son fundamentales las iniciativas que promuevan una compensación más justa para los agricultores, contratos a largo plazo, prácticas de agroforestería y una mejor gestión del suelo. Una mayor colaboración en toda la cadena de valor, junto con el respaldo gubernamental a prácticas sostenibles y el cumplimiento de nuevas regulaciones ambientales, es esencial para enfrentar la volatilidad actual y garantizar un futuro estable para la producción de cacao y para los millones de personas que dependen de ella.

¿Seguirá siendo el café un lujo asequible?Los precios globales del café están experimentando un aumento significativo, impulsado principalmente por severas restricciones de suministro en las principales regiones productoras del mundo. Las condiciones climáticas adversas, especialmente las sequías y las lluvias irregulares vinculadas al cambio climático, han afectado gravemente la capacidad de producción en Brasil (el mayor productor de arábica) y Vietnam (el mayor productor de robusta). Como resultado, las previsiones de cosecha se están revisando a la baja, los volúmenes de exportación están disminuyendo y las preocupaciones sobre futuras cosechas están creciendo, lo que ejerce una presión directa al alza sobre los precios mundiales tanto del grano arábica como del robusta.

A esto se suman las complejas dinámicas de un mercado fluctuante y perspectivas contradictorias. Mientras que los inventarios recientes de robusta se han reducido, las existencias de arábica experimentaron un aumento temporal, generando señales mixtas. Los datos de exportación también son inconsistentes, y las previsiones de mercado divergen considerablemente: algunos analistas predicen déficits crecientes y niveles históricamente bajos de existencias, especialmente para el arábica, mientras que otros proyectan un aumento de excedentes. Factores geopolíticos, como las tensiones comerciales y los aranceles, complican aún más el panorama, incrementando los costos y afectando potencialmente la demanda de los consumidores.

Estas presiones convergentes se traducen directamente en mayores costos operativos para las empresas a lo largo de la cadena de valor del café. Los tostadores enfrentan un costo duplicado de los granos verdes, lo que obliga a las cafeterías a aumentar los precios de las bebidas para mantener su viabilidad ante márgenes ya ajustados. Este incremento sostenido de costos está influyendo en el comportamiento del consumidor, lo que podría llevar a una preferencia por cafés de menor calidad y reducir las primas de precio que antes disfrutaban los productores de café de especialidad. La industria enfrenta una gran incertidumbre, confrontando la posibilidad de que estos elevados niveles de precios representen una nueva realidad desafiante en lugar de un aumento pasajero.

¿Puede el arroz resolver los desafíos globales?El arroz, un alimento básico que sustenta a la mitad de la población mundial, atraviesa una era marcada por la volatilidad del mercado, las rivalidades internacionales y la innovación revolucionaria. En Japón, se ha implementado una intervención gubernamental sin precedentes para estabilizar los crecientes precios del arroz, destacando el delicado equilibrio entre la oferta, la demanda y el bienestar del consumidor. Con la liberación de casi 210,000 toneladas de reservas de arroz, Japón busca frenar el aumento de precios exacerbado por condiciones climáticas extremas y trastornos en la cadena de suministro, reflejando un panorama más amplio sobre cómo las naciones pueden gestionar la seguridad alimentaria. Esto ocurre en un contexto de desafíos ambientales.

Mientras tanto, el panorama mundial del arroz está siendo remodelado por maniobras geopolíticas, especialmente en la disputa por el arroz Basmati. Las recientes victorias diplomáticas de Pakistán, logrando el reconocimiento de su Basmati en mercados clave, subrayan la importancia económica y cultural de las variedades de arroz, llevándonos a reconsiderar la interacción entre patrimonio, origen y leyes comerciales en el comercio moderno. Este desarrollo afecta las cuotas de mercado. También nos invita a reflexionar sobre la importancia de la propiedad intelectual en la agricultura.

En la vanguardia tecnológica, los científicos chinos están redefiniendo el perfil nutricional del arroz mediante la edición genética, introduciendo Coenzima Q10 en este grano tradicional. Este avance en la biofortificación podría revolucionar las dietas basadas en plantas, ofreciendo una solución sostenible a las deficiencias nutricionales. Nos lleva a preguntarnos cómo la ciencia puede mejorar los beneficios nutricionales de los alimentos sin sacrificar su esencia cultural.

Por último, la*volatilidad del mercado de exportación de Vietnam nos recuerda la naturaleza cíclica de este producto básico. Con la caída de los precios desde su punto máximo, se pone a prueba la resiliencia de la industria. Esto impulsa ajustes estratégicos en la expansión del mercado y la estabilidad financiera. Este escenario desafía a los actores del sector a innovar en estrategias de mercado y sistemas de apoyo. El objetivo es garantizar que el arroz siga siendo una fuente de alimento estable y accesible en todo el mundo. En conjunto, estas narrativas revelan que el arroz es mucho más que un simple grano; es un actor clave en la economía, la política y la ciencia a nivel global.

¿Qué Hay Más Allá del Horizonte del Maizal?La historia del maíz en el escenario agrícola global no se trata solo de alimentación, sino de un intrincado equilibrio entre economía, innovación y política. Este cultivo esencial se encuentra en la intersección del comercio internacional, con los agricultores estadounidenses logrando una importante victoria legal en México contra las restricciones al maíz transgénico, destacando la delicada relación entre tecnología y acuerdos comerciales. Mientras tanto, las estrategias agrícolas de Brasil apuntan a un futuro donde el maíz juega un papel aún más crucial en la producción de etanol, posicionándolo como un actor clave en la transición hacia soluciones energéticas sostenibles.

En el ámbito de la ciencia y la tecnología, el desarrollo de "gemelos digitales del maíz" (representaciones virtuales de las plantas creadas mediante simulación por computadora) representa una nueva frontera en el mejoramiento de cultivos. Este enfoque innovador podría redefinir nuestra percepción de la resiliencia y eficiencia de las plantas, permitiendo el desarrollo de cultivos diseñados para resistir los cambios climáticos. El desafío radica en transformar estos modelos teóricos en soluciones prácticas y viables para los agricultores y consumidores.

Sin embargo, el camino no está exento de amenazas. La repentina proliferación del pulgón del maíz (especificar especie, por ejemplo: *Rhopalosiphum maidis*) en 2024 es un recordatorio de la constante lucha contra la imprevisibilidad de la naturaleza. Ahora, los agricultores enfrentan el reto de anticipar y controlar estas plagas, impulsando la agricultura tradicional hacia metodologías más predictivas y basadas en datos. Esto plantea una cuestión más amplia sobre cómo la agricultura puede evolucionar no solo para reaccionar, sino para adaptarse proactivamente a los cambios ecológicos.

Al mirar más allá del horizonte del maizal, observamos un paisaje donde convergen la política, la tecnología y la biología. El futuro del maíz implica equilibrar cuidadosamente estos tres elementos, asegurando que cada paso dado hoy no solo garantice las cosechas actuales, sino que también siente las bases para un legado agrícola sostenible. Esta exploración del papel cambiante del maíz nos invita a reflexionar sobre cómo podemos aprovechar estos avances para un futuro en el que la seguridad alimentaria y la sostenibilidad ambiental vayan de la mano.

¿Podría el cacao transformar los mercados globales?La extraordinaria trayectoria del cacao en 2024 ha reescrito las reglas del juego en las materias primas, superando a gigantes tradicionales como el petróleo y los metales con un asombroso aumento del 175% en los precios. Este repunte sin precedentes, que culminó en precios récord de casi $13,000 por tonelada métrica, revela algo más que volatilidad en el mercado; expone el delicado equilibrio entre las cadenas de suministro globales y los factores ambientales.

La región del cacao en África Occidental está en el centro de esta transformación, donde Costa de Marfil y Ghana enfrentan una compleja red de desafíos. La convergencia de condiciones climáticas adversas, particularmente los duros vientos Harmattan del Sahara, enfermedades generalizadas en los granos y la invasión de operaciones ilegales de minería de oro, ha creado una tormenta perfecta que amenaza la producción mundial de chocolate. Esta situación presenta un caso de estudio fascinante sobre cómo los desafíos agrícolas localizados pueden desencadenar interrupciones en los mercados globales.

El efecto domino se extiende más allá de los fabricantes de chocolate y los comerciantes de materias primas. Esta agitación del mercado coincide con presiones similares en otras materias primas agrícolas, en particular el café, cuyos precios alcanzaron máximos de cuarenta años. Estos desarrollos paralelos sugieren un patrón más amplio de vulnerabilidad en las materias primas agrícolas que podría transformar nuestra comprensión de la dinámica del mercado y la evaluación de riesgos en el comercio de materias primas. Al mirar hacia 2025, el mercado del cacao se posiciona como un indicador de cómo la volatilidad climática y los desafíos regionales de producción podrían influir cada vez más en los mercados globales de materias primas, obligando a los inversores y actores de la industria a adaptarse a una nueva normalidad en el comercio de materias primas agrícolas.

¿Están los mercados de café al borde de una crisis global?En un giro sin precedentes, la industria del café enfrenta su quinta temporada consecutiva en la que la demanda supera a la producción, llevando los precios a sus niveles más altos en casi medio siglo. Esto no es solo una cuestión de dinámica de mercado, sino una narrativa compleja donde el cambio climático, los patrones de consumo cambiantes y la sostenibilidad agrícola convergen para redefinir el futuro de la bebida favorita del mundo.

La situación ha alcanzado un punto crítico, ya que las principales regiones productoras enfrentan graves interrupciones climáticas. Las cosechas de arábica afectadas por la sequía en Brasil y la producción de robusta en Vietnam golpeada por el clima han creado la tormenta perfecta en el mercado. La drástica reducción de Volcafe en su pronóstico de producción brasileña para 2025/26 en 11 millones de sacos subraya la gravedad de estos desafíos. El aumento del 60% en el consumo de café en China durante cinco años añade presión a una cadena de suministro ya tensa.

Quizás lo más preocupante sea la naturaleza estructural de estos desafíos. Las regiones tradicionales de cultivo, desde las prestigiosas fincas de granos AA de Kenia hasta las vastas plantaciones de café de Brasil, enfrentan amenazas existenciales debido al cambio climático. El delicado equilibrio necesario para la producción de café premium – niveles específicos de humedad, rangos de temperatura y patrones de lluvia – es cada vez más difícil de mantener. Un experto de la industria señala que las áreas aptas para el cultivo siguen reduciéndose, lo que sugiere que las presiones actuales del mercado podrían convertirse en la nueva norma en lugar de una interrupción temporal.

Esta convergencia de factores presenta tanto desafíos como oportunidades para inversores, partes interesadas de la industria y consumidores. Con grandes productores como Nestlé y J.M. Smucker anunciando aumentos de precios para 2025, la industria se encuentra en una encrucijada. El futuro del café probablemente estará definido no solo por cómo manejamos los desafíos inmediatos de suministro, sino también por cómo nos adaptamos e innovamos dentro de estas nuevas realidades ambientales y de mercado.