Un salto Quantico para este stock !!!La razón principal para invertir en QSI es creer que la proteómica (el estudio de las proteínas) seguirá el mismo camino que la genómica.

El "Nuevo Illumina": Hace 20 años, secuenciar el ADN era carísimo. Illumina lo hizo barato y accesible, y su acción explotó. QSI quiere hacer exactamente lo mismo con las proteínas usando chips semiconductores.

Mercado Masivo: El mercado de la proteómica se estima en más de $50 mil millones. Actualmente, no hay un estándar dominante para la secuenciación de proteínas de "próxima generación" en el escritorio de cada científico.

Barrera de Entrada Tecnológica: Su tecnología (Time Domain Sequencing) está patentada y basada en chips de silicio, lo que teóricamente permite escalar la producción y bajar costos más rápido que los competidores que usan métodos ópticos/químicos tradicionales.

Veredicto para el Inversor a Largo Plazo

Es para ti si: Tienes un horizonte de 5 a 10 años, toleras ver caídas del 50% en tu portafolio sin vender, y buscas una acción que pueda ser un "home run" (multiplicarse muchas veces). Asignarías solo un pequeño porcentaje de tu capital (ej. 1-2%).

NO es para ti si: Buscas seguridad, dividendos, o te pones nervioso si la acción baja bruscamente.

Si inviertes ahora, estás apostando básicamente al éxito de su próxima plataforma, llamada Proteus.

Se espera para finales de 2026.

Yo voy largisimo con esto...

Biotechnology

¿Puede una sola inyección silenciar una enfermedad para siempre?Benitec Biopharma ha salido de la oscuridad clínica hacia la validación de plataforma con resultados inéditos de fase 1b/2a mostrando una tasa de respuesta del 100% en los seis pacientes tratados con BB-301, su terapia génica para Distrofia Muscular Oculofaríngea (OPMD). Esta rara enfermedad genética, caracterizada por dificultades progresivas de deglución que pueden llevar a neumonía por aspiración fatal, no cuenta con tratamientos farmacéuticos aprobados. El enfoque propietario "Silence and Replace" de Benitec utiliza interferencia de RNA dirigida por ADN para silenciar simultáneamente la producción de la proteína mutante tóxica mientras entrega un reemplazo funcional, un sofisticado mecanismo de doble acción administrado mediante una única inyección de vector AAV9. Los datos clínicos revelaron mejoras dramáticas, con un paciente experimentando una reducción del 89% en la carga de deglución, normalizando esencialmente su experiencia alimentaria. La designación Fast Track posterior de la FDA para BB-301 subraya la convicción regulatoria en este enfoque.

La posición estratégica de la empresa va más allá de un único activo. Noviembre de 2025 marcó un evento de capital transformador con una captación de $100 millones a $13,50 por acción, casi el triple del precio de $4,80 de hace 18 meses, anclada en una inversión directa de $20 millones de Suvretta Capital, que ahora controla aproximadamente el 44% de las acciones en circulación. Esta validación institucional, junto con un balance sólido que proporciona runway hasta 2028-2029, ha desriscado fundamentalmente la tesis de inversión. La asociación de fabricación con Lonza asegura producción escalable conforme a GMP evitando riesgos geopolíticos de cadena de suministro que afectan a competidores dependientes de CDMOs chinos. Con protección robusta de PI extendida hasta los años 2040 y designación de Medicamento Huérfano que proporciona exclusividad adicional de mercado, Benitec opera en un vacío competitivo, ya que no hay otros programas en fase clínica dirigidos a OPMD.

Las implicaciones más amplias posicionan a Benitec como líder de plataforma en lugar de empresa de un solo producto. La arquitectura "Silence and Replace" resuelve una limitación fundamental de la terapia génica tradicional: puede tratar trastornos autosómicos dominantes donde proteínas mutantes tóxicas hacen ineficaz el simple reemplazo simple de genes. Esto desbloquea una clase entera de enfermedades genéticas previamente no tratables. El liderazgo de la empresa, incluyendo al CEO Dr. Jerel Banks (con credenciales M.D./Ph.D. y experiencia en investigación de acciones biotecnológicas) y miembro de la junta Dr. Sharon Mates (que guió a Intra-Cellular Therapies a una adquisición de $14.6 mil millones por J&J), sugiere preparación para escalamiento comercial o adquisición estratégica. Con poder de precios potencial en el rango de $2-3 millones por tratamiento basado en terapias génicas comparables, y un valor empresarial de aproximadamente $250 millones contra una oportunidad de ingresos de miles de millones, Benitec representa un perfil atractivo de riesgo-recompensa asimétrico en la vanguardia de la medicina genética curativa.

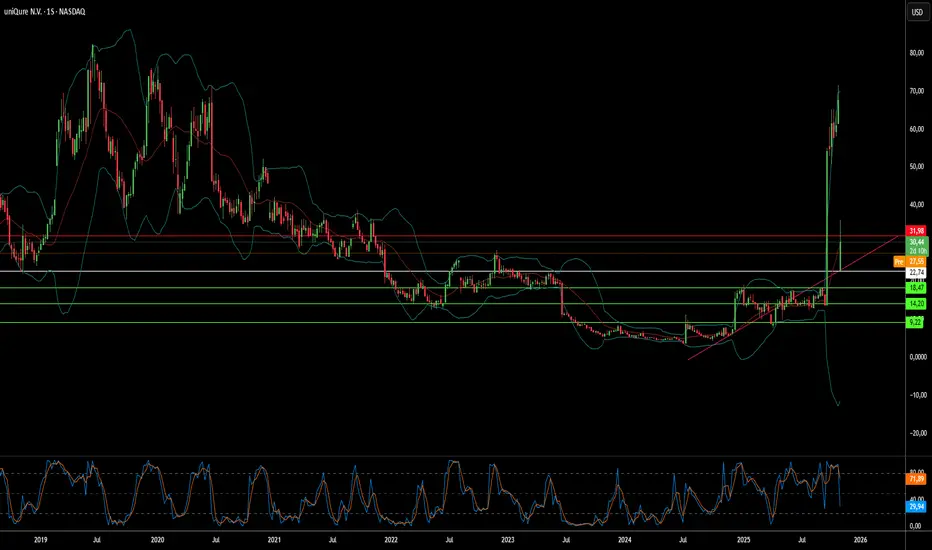

¿Cuándo el Progreso Avanza Hacia Atrás?UniQure N.V. experimentó una caída catastrófica del 75% en sus acciones en noviembre de 2025 tras una reversión inesperada de la FDA sobre su terapia génica para la enfermedad de Huntington, AMT-130. A pesar de haber recibido la designación de Terapia Innovadora y la designación de Terapia Avanzada en Medicina Regenerativa, la compañía se enteró en una reunión pre-BLA que la FDA ahora considera sus datos de Fase I/II, que se basaron en controles externos de la base de datos de historia natural Enroll-HD, insuficientes para la aprobación. Esto contradijo orientaciones regulatorias previas y obligó a UniQure a abandonar su presentación planificada para el primer trimestre de 2026, destruyendo inmediatamente miles de millones en capitalización de mercado y volviendo obsoletas las proyecciones de ingresos a corto plazo.

La reversión regulatoria refleja una inestabilidad más amplia en el Centro de Evaluación e Investigación de Biológicos de la FDA (CBER), donde la rotación de liderazgo y los cambios filosóficos han creado incertidumbre sistémica en todo el sector de terapia génica. El nuevo liderazgo de CBER, particularmente el Director Vinay Prasad, favorece estándares de evidencia tradicionales sobre vías aceleradas que dependen de puntos finales sustitutos o controles externos. Este endurecimiento de políticas invalida estrategias de desarrollo que las compañías de biotecnología habían perseguido basadas en garantías regulatorias previas, demostrando que las designaciones de avance ya no garantizan la aceptación de diseños de ensayos innovadores.

Las consecuencias financieras se extienden más allá del colapso inmediato de valoración de UniQure. Cada año de retraso regulatorio erosiona la exclusividad de patentes. Las patentes de AMT-130 expiran en 2035, destruyendo directamente el valor presente neto. El análisis sugiere que un retraso de tres años podría hacer que el 33-66% de las terapias para enfermedades raras sean no rentables, y UniQure ahora enfrenta la perspectiva de financiar ensayos controlados aleatorizados costosos mientras opera con márgenes de beneficio negativos e ingresos en declive. Las únicas coberturas viables de la compañía involucran buscar aprobación a través de reguladores europeos (EMA) o la MHRA del Reino Unido, donde las filosofías regulatorias pueden resultar más acomodaticias.

Este caso sirve como una advertencia crítica para todo el sector de terapia génica: las vías de aprobación acelerada se están contrayendo, los ensayos de brazo único que usan controles externos enfrentan un escrutinio aumentado, y los acuerdos regulatorios previos llevan una fiabilidad decreciente. Los inversores ahora deben precificar primas de riesgo regulatorio significativamente más altas en las valoraciones de biotecnología, particularmente para compañías dependientes de activos únicos y metodologías de ensayos novedosas. La experiencia de UniQure confirma que en la inversión en biotecnología, la predictibilidad regulatoria, no solo la innovación científica, determina la viabilidad comercial.

¿Pueden las máquinas reescribir el ADN del descubrimiento?Recursion Pharmaceuticals está redefiniendo los límites de la biotecnología al posicionarse no como un desarrollador de medicamentos tradicional, sino como una plataforma de tecnología profunda basada en inteligencia artificial y automatización. Su misión: colapsar el modelo de investigación notoriamente lento y costoso de la industria farmacéutica, un modelo que puede requerir hasta 3 mil millones de dólares y 14 años para un solo medicamento aprobado. A través de su plataforma integrada, Recursion busca transformar esta ineficiencia en un motor escalable para la innovación en salud global, donde el valor no proviene de productos únicos, sino de la velocidad y reproducibilidad del descubrimiento en sí.

En el núcleo de esta transformación está BioHive-2, una supercomputadora propia impulsada por la arquitectura DGX H100 de NVIDIA. Esta potencia computacional permite a Recursion iterar experimentos biológicos a un ritmo que los competidores no pueden igualar. En colaboración con el CSAIL de MIT, Recursion codesarrolló Boltz-2, un modelo fundacional biomolecular capaz de predecir estructuras de proteínas y afinidades de unión en segundos en lugar de semanas. Al hacer de Boltz-2 un código abierto, la empresa ha moldeado efectivamente el ecosistema científico en torno a sus estándares, otorgando acceso a la comunidad mientras conserva la verdadera barrera: sus datos biológicos e infraestructura propios.

Más allá de su fuerza tecnológica, el creciente pipeline clínico de Recursion proporciona una prueba de concepto para su proceso de descubrimiento impulsado por IA. Los primeros éxitos, incluyendo REC-617 (un inhibidor de CDK7) y REC-994 (para malformaciones cavernosas cerebrales), ilustran cómo la predicción computacional puede generar rápidamente candidatos a medicamentos viables. La capacidad de la empresa para comprimir la curva de tiempo al mercado no solo mejora la rentabilidad; redefine fundamentalmente qué enfermedades pueden ser económicamente objetivo, potencialmente democratizando la innovación en áreas terapéuticas previamente descuidadas.

Sin embargo, con tanto poder viene una responsabilidad estratégica. Recursion ahora opera en la intersección de la bioseguridad, la soberanía de datos y la geopolítica. Su compromiso con marcos de cumplimiento rigurosos y una expansión agresiva de la propiedad intelectual global subraya su doble identidad como un activo científico y estratégico. Mientras los inversores y reguladores observan de cerca, el valor a largo plazo de Recursion dependerá de su capacidad para transformar la velocidad computacional en éxito clínico, convirtiendo el sueño alguna vez imposible del descubrimiento de medicamentos impulsado por IA en una realidad operativa.

¿Puede la innovación sobrevivir a los problemas de fabricación?Regeneron Pharmaceuticals se encuentra en una encrucijada fascinante, encarnando la paradoja de la biotecnología moderna: logros científicos extraordinarios ensombrecidos por debilidades operativas. La compañía ha pasado de depender de un solo “blockbuster” a convertirse en una potencia biofarmacéutica diversificada, impulsada por dos motores clave. Dupixent mantiene su impresionante ascenso, con un crecimiento del 22% y alcanzando los 4.340 millones de dólares en el segundo trimestre de 2025. Mientras tanto, la transición estratégica del Eylea tradicional al superior Eylea HD refleja una visión de mercado a futuro, a pesar de las caídas de ingresos.

El motor de innovación de la empresa respalda su agresiva estrategia de I+D, invirtiendo el 36,1% de sus ingresos —casi el doble del promedio del sector— en descubrimiento y desarrollo. Este enfoque ha dado resultados concretos: la aprobación de Lynozyfic por la FDA marcó el primer avance de Regeneron en cáncer de sangre, con una tasa de respuesta competitiva del 70% en mieloma múltiple. La plataforma tecnológica patentada VelociSuite, en particular VelocImmune y Veloci-Bi, crea una ventaja competitiva sostenible que los rivales no pueden replicar fácilmente, permitiendo el desarrollo continuo de anticuerpos totalmente humanos y terapias biespecíficas diferenciadas.

Sin embargo, los triunfos científicos de Regeneron se ven amenazados por su dependencia de fabricantes externos, lo que genera riesgos críticos. El segundo rechazo de la FDA a odronextamab, a pesar de la sólida aprobación europea y datos clínicos convincentes, se debe a problemas de fabricación en una instalación externa, no a deficiencias científicas. Este mismo obstáculo ha retrasado mejoras clave de Eylea HD, lo que podría permitir que competidores ganen cuota de mercado en un período de transición crucial.

El panorama estratégico más amplio ofrece oportunidades y riesgos más allá de las preocupaciones de fabricación. Aunque las victorias legales en casos de propiedad intelectual contra Amgen y Samsung Bioepis demuestran defensas jurídicas eficaces, los aranceles propuestos del 200% a los medicamentos y las brechas de ciberseguridad, como el incidente de Cencora que afectó a 27 compañías farmacéuticas, destacan riesgos sistémicos significativos. Las fortalezas fundamentales de Regeneron —sus plataformas tecnológicas, su cartera diversa que abarca desde oncología hasta enfermedades raras, y su capacidad probada de comercializar terapias innovadoras— la posicionan para un éxito a largo plazo, siempre que pueda resolver las dependencias operativas que amenazan con descarrilar sus logros científicos.

¿Cómo redefine VIZZ el futuro del cuidado visual?LENZ Therapeutics, Inc. se está consolidando rápidamente como una fuerza dominante en el mercado del tratamiento de la presbicia tras la aprobación por parte de la FDA de sus gotas oftálmicas VIZZ. Esta solución a base de aceclidina, que restaura la visión cercana por hasta 10 horas, ha recibido una respuesta muy positiva del mercado. Las acciones de la compañía se han disparado, alcanzando un nuevo máximo de 52 semanas, y los analistas han emitido calificaciones de "compra fuerte" con precios objetivo de hasta 56 dólares. Este éxito se sustenta en iniciativas estratégicas en múltiples frentes, desde la expansión global hasta la innovación tecnológica.

El crecimiento de la empresa se ve impulsado por un enfoque geopolítico y geoestratégico inteligente. Al establecer acuerdos de licencia y asociaciones en mercados clave como China y Canadá, LENZ Therapeutics está mitigando los riesgos asociados a las tensiones comerciales globales y consolidando su posición como líder en innovación oftalmológica. Estos acuerdos, con CORXEL Pharmaceuticals y Laboratoires Théa, proporcionan pagos significativos por hitos y regalías, diversificando las fuentes de ingresos y acelerando la comercialización de VIZZ. Las tendencias macroeconómicas, como el envejecimiento de la población mundial y el aumento del gasto sanitario, amplifican aún más la demanda de tratamientos no invasivos, posicionando a LENZ para un crecimiento sostenido.

La superioridad tecnológica de VIZZ es un factor clave diferenciador. Las gotas funcionan contrayendo selectivamente el esfínter del iris para crear un efecto de “agujero de aguja”, mejorando la visión cercana sin los efectos secundarios comunes, como dolores de cabeza o molestias en la frente, asociados a tratamientos competidores. Este avance científico, respaldado por sólidos datos de ensayos clínicos de fase 3, está protegido por una sólida cartera de patentes que cubre sus formulaciones y métodos únicos. Además, el compromiso de la empresa con la ciberseguridad y los métodos de distribución de alta tecnología garantiza la integridad de sus datos y la distribución eficiente del producto, reforzando la confianza de los inversores y asegurando su ventaja competitiva en el cambiante panorama biotecnológico.

¿Puede el caos global alimentar a los gigantes farmacéuticos?La notable trayectoria de crecimiento de Merck demuestra cómo un líder farmacéutico puede transformar la incertidumbre global en ventajas estratégicas. La empresa ha navegado magistralmente las tensiones geopolíticas, incluidas las disputas comerciales entre Estados Unidos y China, diversificando sus cadenas de suministro y estableciendo redes de fabricación regionalizadas. Al mismo tiempo, Merck ha capitalizado tendencias macroeconómicas, como el envejecimiento de la población y el aumento de la prevalencia de enfermedades crónicas, que generan una demanda sostenida de productos farmacéuticos independientemente de las fluctuaciones económicas. Esta posición estratégica permite a la empresa prosperar en medio de la inestabilidad global, asegurando sus ingresos mediante tendencias demográficas favorables.

La base del éxito de Merck radica en su poderoso motor de innovación, impulsado por avances científicos de vanguardia y una transformación digital integral. La asociación con Moderna en tecnología de ARN mensajero y la continua expansión de las indicaciones de Keytruda ejemplifican su capacidad para aprovechar tanto colaboraciones externas como su sólida capacidad de I+D interna. Merck ha integrado estratégicamente la inteligencia artificial, el análisis de big data y técnicas avanzadas de fabricación en todas sus operaciones, creando una ventaja competitiva holística que acelera el desarrollo de fármacos, reduce costes y mejora la eficiencia en el tiempo de comercialización.

Proteger el crecimiento futuro requiere defensas inexpugnables en materia de propiedad intelectual y ciberseguridad. Merck emplea sofisticadas estrategias de gestión del ciclo de vida de patentes, incluida una defensa agresiva contra biosimilares y la expansión continua de indicaciones, para extender la vida comercial de sus fármacos de gran éxito más allá de la expiración de sus patentes principales. Las considerables inversiones de la empresa en ciberseguridad protegen sus valiosos datos de I+D y su propiedad intelectual de amenazas cada vez más sofisticadas, incluido el espionaje patrocinado por Estados, garantizando así la continuidad operativa y una ventaja competitiva.

De cara al futuro, el impulso sostenido de Merck dependerá de su capacidad para mantener este enfoque multifacético mientras se adapta a las dinámicas cambiantes del mercado. El compromiso de la empresa con los principios ESG y la responsabilidad social corporativa no solo atrae a inversores con conciencia social, sino que también ayuda a retener a los mejores talentos en un panorama competitivo. Al combinar innovación orgánica con adquisiciones estratégicas, una sólida protección de la propiedad intelectual y una gestión proactiva del riesgo, Merck se ha posicionado como un líder resiliente capaz de transformar la complejidad global en un dominio farmacéutico sostenido.

¿Es la seda de araña el nuevo acero y Kevlar?Kraig Biocraft Laboratories, Inc. es una empresa biotecnológica líder que ha desarrollado un método escalable para producir seda de araña diseñada genéticamente. Utilizando el gusano de seda domesticado como una "microfábrica", la empresa ha superado los desafíos del cultivo tradicional de arañas. Su tecnología exclusiva de edición genética inserta genes específicos de proteínas de seda de araña en los gusanos de seda, permitiéndoles producir fibras de alto rendimiento como Dragon Silk™ y Monster Silk®. Este enfoque innovador proporciona una plataforma de fabricación rentable y eficiente, distinguiendo a la empresa de competidores que dependen de métodos costosos basados en fermentación.

El material resultante supera las propiedades de las fibras convencionales de alto rendimiento. La seda de araña diseñada genéticamente destaca por su excepcional tenacidad y resistencia a la tracción, siendo más fuerte que el acero y más resistente que el Kevlar, mientras mantiene una ligereza notable. Esta combinación única de características posiciona a la empresa para capitalizar el mercado en rápida expansión de fibras técnicas y biomateriales, valorado en miles de millones de dólares anuales. La plataforma de producción de la empresa ofrece una ventaja competitiva significativa en la creación de materiales de alto valor para diversas industrias.

Este material revolucionario tiene implicaciones estratégicas y geopolíticas significativas, especialmente en los ámbitos de defensa y seguridad. Su resistencia superior y capacidad de absorción de energía lo convierten en un candidato ideal para aplicaciones como protección balística avanzada y equipamiento militar ligero. La empresa ha establecido acuerdos estratégicos con agencias gubernamentales, lo que valida aún más su tecnología y subraya su relevancia estratégica. Más allá de la defensa, el potencial del material abarca sectores como la industria aeroespacial, textiles de alta gama y dispositivos médicos avanzados, como suturas e implantes.

Además, la tecnología de Kraig Biocraft Laboratories ofrece una alternativa sostenible a los sintéticos derivados del petróleo. La seda de araña es una fibra biodegradable basada en proteínas, y su proceso de producción es menos intensivo en recursos, lo que reduce su impacto ambiental. Este enfoque en sostenibilidad y escalabilidad responde a la creciente demanda global de materiales ecológicos. Al combinar innovación tecnológica, un rendimiento superior del material y una clara vía hacia la comercialización, Kraig Biocraft Laboratories está posicionada para ser un actor clave en el futuro de los materiales avanzados.

ImmunityBio: ¿Catalizador de una nueva era?ImmunityBio, Inc. está emergiendo rápidamente como una fuerza significativa en el sector biotecnológico, impulsada por el éxito y el creciente potencial de su principal activo de inmunoterapia, ANKTIVA® (nogapendekin alfa inbakicept-pmln). La empresa alcanzó un hito crucial con la aprobación de la FDA de ANKTIVA en combinación con BCG para el tratamiento del cáncer de vejiga no músculo-invasivo (NMIBC) con carcinoma in situ no respondedor al BCG. Esta aprobación aborda una necesidad crítica y aprovecha el mecanismo único de ANKTIVA como agonista de IL-15 de primera generación, diseñado para activar células inmunes clave e inducir respuestas duraderas. Sobre esta base, ImmunityBio busca activamente el acceso al mercado global, solicitando aprobación a la EMA y la MHRA para una posible autorización en Europa y el Reino Unido para 2026.

Más allá del progreso regulatorio, ImmunityBio aborda proactivamente los desafíos en la atención al paciente, especialmente la escasez de BCG TICE® en EE. UU. Mediante un Programa de Acceso Ampliado autorizado por la FDA, la compañía suministra BCG recombinante (rBCG) de producción propia, ofreciendo una fuente alternativa vital y ampliando el acceso al tratamiento, especialmente en áreas desatendidas. Esta iniciativa apoya a los pacientes mientras establece un nuevo canal de mercado para las terapias de ImmunityBio. Comercialmente, el lanzamiento de ANKTIVA en EE. UU. gana impulso, facilitado por un código J permanente de facturación que simplifica la facturación y amplía la cobertura de seguros, cubriendo a más de 240 millones de personas.

La estrategia a largo plazo de ImmunityBio se extiende a otros tipos principales de cáncer. La empresa está avanzando en el potencial de ANKTIVA para el cáncer de pulmón no microcítico (NSCLC) mediante un ensayo confirmatorio de fase 3 con BeiGene. Esta colaboración sigue a los prometedores datos de fase 2 que demostraron la capacidad de ANKTIVA para restaurar la actividad de inhibidores de puntos de control en pacientes que habían progresado con terapias previas, mostrando una supervivencia global prolongada. Esto destaca el potencial más amplio de ANKTIVA como una terapia de citoquinas fundamental capaz de abordar la linfopenia y restaurar la función inmunitaria en diversos tumores. El rendimiento financiero reciente de ImmunityBio refleja este avance clínico y comercial, evidenciado por un aumento significativo de los ingresos impulsado por las ventas de ANKTIVA y una percepción positiva por parte de los inversores.

¿Qué Hay Más Allá del Horizonte del Maizal?La historia del maíz en el escenario agrícola global no se trata solo de alimentación, sino de un intrincado equilibrio entre economía, innovación y política. Este cultivo esencial se encuentra en la intersección del comercio internacional, con los agricultores estadounidenses logrando una importante victoria legal en México contra las restricciones al maíz transgénico, destacando la delicada relación entre tecnología y acuerdos comerciales. Mientras tanto, las estrategias agrícolas de Brasil apuntan a un futuro donde el maíz juega un papel aún más crucial en la producción de etanol, posicionándolo como un actor clave en la transición hacia soluciones energéticas sostenibles.

En el ámbito de la ciencia y la tecnología, el desarrollo de "gemelos digitales del maíz" (representaciones virtuales de las plantas creadas mediante simulación por computadora) representa una nueva frontera en el mejoramiento de cultivos. Este enfoque innovador podría redefinir nuestra percepción de la resiliencia y eficiencia de las plantas, permitiendo el desarrollo de cultivos diseñados para resistir los cambios climáticos. El desafío radica en transformar estos modelos teóricos en soluciones prácticas y viables para los agricultores y consumidores.

Sin embargo, el camino no está exento de amenazas. La repentina proliferación del pulgón del maíz (especificar especie, por ejemplo: *Rhopalosiphum maidis*) en 2024 es un recordatorio de la constante lucha contra la imprevisibilidad de la naturaleza. Ahora, los agricultores enfrentan el reto de anticipar y controlar estas plagas, impulsando la agricultura tradicional hacia metodologías más predictivas y basadas en datos. Esto plantea una cuestión más amplia sobre cómo la agricultura puede evolucionar no solo para reaccionar, sino para adaptarse proactivamente a los cambios ecológicos.

Al mirar más allá del horizonte del maizal, observamos un paisaje donde convergen la política, la tecnología y la biología. El futuro del maíz implica equilibrar cuidadosamente estos tres elementos, asegurando que cada paso dado hoy no solo garantice las cosechas actuales, sino que también siente las bases para un legado agrícola sostenible. Esta exploración del papel cambiante del maíz nos invita a reflexionar sobre cómo podemos aprovechar estos avances para un futuro en el que la seguridad alimentaria y la sostenibilidad ambiental vayan de la mano.

¿Podría la IA revelar los secretos de los componentes básicos?¿Podría la IA desentrañar los secretos de los componentes básicos de la vida?

En un avance extraordinario en biotecnología, los científicos han presentado MassiveFold, una adaptación revolucionaria del AlphaFold de Google DeepMind, que transforma nuestra capacidad para comprender las estructuras proteicas. Este sistema innovador logra lo que antes se consideraba imposible: reducir el tiempo de predicción de estructuras de proteínas de meses a tan solo horas. Combinando el procesamiento paralelo con técnicas sofisticadas de optimización, investigadores de la Université de Lille y la Universidad de Linköping han creado una herramienta que democratiza el acceso a una de las capacidades más poderosas de la ciencia.

Las implicaciones de este avance se extienden a múltiples industrias, desde el desarrollo farmacéutico hasta la agricultura sostenible. La capacidad de MassiveFold para descifrar rápidamente las estructuras proteicas, los bloques fundamentales de la vida, acelera nuestro potencial para desarrollar nuevos medicamentos, mejorar los rendimientos agrícolas y crear biocombustibles más eficientes. Lo que hace que este desarrollo sea especialmente significativo es su accesibilidad; el sistema opera de manera eficiente tanto en configuraciones computacionales modestas como en infraestructuras avanzadas de GPU, haciéndolo accesible para equipos de investigación en todo el mundo.

Quizás lo más intrigante sea el rendimiento de MassiveFold en aplicaciones del mundo real. Durante los prestigiosos ensayos a ciegas de predicción de estructuras CASP15-CAPRI, el sistema demostró una precisión notable, que a veces superó las capacidades de su predecesor, AlphaFold3. Este éxito, combinado con su disponibilidad en código abierto, sugiere que estamos entrando en una nueva era de comprensión biológica en la que los misterios de las estructuras de las proteínas (y, por lo tanto, la mecánica fundamental de la vida) se vuelven cada vez más accesibles a la exploración científica. A medida que esta tecnología continúa evolucionando, promete abrir nuevas posibilidades en todo, desde el tratamiento de enfermedades hasta la conservación del medio ambiente, revolucionando potencialmente nuestro enfoque a los desafíos más urgentes de la humanidad.

¿Está cerca el momento decisivo para Biogen Inc. (BIIB)?

Biogen Inc. (BIIB), una de las principales empresas en el sector de biotecnología, se dedica al desarrollo de tratamientos innovadores para enfermedades neurológicas, como el Alzheimer, la esclerosis múltiple y otros trastornos neurodegenerativos. A pesar de los avances médicos, el precio de sus acciones ha experimentado una caída prolongada, llevándola a niveles clave de soporte donde podría decidirse su próxima gran dirección.

Datos Relevantes sobre Biogen (BIIB)

Sector: Biotecnología.

Actividad Principal: Investigación, desarrollo y comercialización de terapias dirigidas a trastornos neurológicos y enfermedades crónicas. Biogen es reconocida por su liderazgo en el tratamiento de la esclerosis múltiple y sus investigaciones avanzadas en Alzheimer.

Situación del Sector: El sector biotecnológico ha sido golpeado por la incertidumbre macroeconómica, pero sigue siendo uno de los más prometedores por sus avances disruptivos en salud y tratamiento de enfermedades críticas.

🔍 Tendencia General:

BIIB muestra una tendencia bajista consolidada dentro de un canal descendente que ha llevado el precio desde los máximos de $390 hasta el nivel actual de $197.

En temporalidad diaria, se observa un patrón de cuña descendente, que históricamente tiende a romper al alza en caso de confirmación.

📊 Zonas Clave:

Soporte Crítico: $153, nivel donde el canal descendente converge con zonas de alto volumen.

Resistencia Principal: $230, nivel que debe superar para confirmar un cambio en la estructura técnica.

Rango Actual: Entre $190 y $205, donde el precio parece estar consolidándose antes de un movimiento importante.

🔥 Indicadores Relevantes:

Volumen: Incremento notable cerca de los $190, señal de posible acumulación institucional.

Promedios Móviles: Actúan como resistencias dinámicas en el rango actual.

Escenarios Probables

1️⃣ Escenario Alcista:

Ruptura de la cuña descendente y superación del nivel de $205 con volumen creciente.

Objetivos: $230 como primer objetivo y $260 como segundo, coincidiendo con la parte superior del canal descendente.

2️⃣ Escenario Bajista:

Pérdida del soporte en $190 con volumen elevado.

Objetivo: Caída hacia $153, zona de soporte crítico y posible reacción alcista en caso de llegar.

Estrategia Recomendada

📈 Oportunidad de Compra:

Entrada: En ruptura confirmada de $205.

Objetivo: $230 - $260.

Stop-Loss: Bajo $190 para limitar riesgos.

📉 Oportunidad de Venta/Corto:

Entrada: Si pierde $190 con volumen creciente.

Objetivo: $153.

Stop-Loss: Encima de $205.

Conclusión

Biogen Inc. (BIIB) se encuentra en una zona técnica clave, con un patrón que sugiere un posible movimiento explosivo en las próximas sesiones. La acumulación en zonas de soporte, combinada con su posición en un sector innovador como la biotecnología, hace de este activo una oportunidad interesante a vigilar de cerca.

💬 ¿Qué opinas? ¿Es momento de entrar? Comparte tu estrategia en los comentarios, dale like a esta idea y no olvides seguirme para más análisis técnicos como este! 🚀

#trading #acciones #biotecnologia #biogen #analisistecnico #mercadosfinancieros #funesma79 #soporteyresistencia #tendenciadeprecio #TradingView

CAPITALCOM:BIIB

SANA BIOTECHNOLOGY. Small caps interesantes, análisis técnicoGráfico semanal/logarítmico. Análisis Técnico de Sana Biotechnology (SANA, Nasdaq): Superación de Resistencias y Potencial de Ascenso.

La acción de Sana Biotechnology ha experimentado un desarrollo significativo en las últimas sesiones, reflejando una dinámica alcista que merece atención. Una combinación de datos técnicos y análisis del comportamiento del precio sugiere un escenario propicio para la continuación de los avances en el corto y mediano plazo.

Desde una perspectiva técnica, la acción ha superado una resistencia clave en los 9,15 dólares, confirmada en precios de cierre. Esta resistencia fue probada a principios del año actual, seguida de un rebote significativo impulsado por el mayor volumen semanal registrado en la serie histórica de la acción. La ruptura de esta barrera sugiere un cambio en la dinámica del precio, abriendo la posibilidad de un ascenso más libre hacia niveles cercanos a los 17 dólares. Es importante destacar que hasta este nivel, el volumen de negociación es mínimo, lo que indica una potencial área de poca resistencia. Además, el acumulado bajo los 9,15 dólares proporciona una sólida base de apoyo, respaldando aún más la perspectiva alcista.

Los datos semanales proporcionan un contexto adicional para entender la situación actual de la acción. Durante la semana en curso, Sana Biotechnology mostró una apertura en 8.25 dólares, con un máximo alcanzado de 10.00 dólares y un mínimo de 8.20 dólares, para cerrar en 9.94 dólares. Este cierre representó un cambio positivo del 19.98% con respecto a la semana anterior, indicando un impulso alcista significativo en un corto período de tiempo. El volumen de negociación durante esta semana fue de 5.727 millones de acciones, lo que sugiere un interés creciente por parte de los inversores.

Los indicadores técnicos respaldan la tendencia alcista observada en el precio. El RSI (Índice de Fuerza Relativa) de 14 periodos cerró en 73.93, por encima del nivel de sobrecompra de 70, lo que sugiere un impulso alcista sólido pero no excesivamente extendido. Además, las medias móviles de 1 día muestran valores positivos, con el MA (Media Móvil) de 90 días en 4.86 y el MA de 250 días en 5.01, ambos indicando una tendencia ascendente en el precio.

Conclusiones:

El análisis técnico de Sana Biotechnology sugiere un escenario alcista prometedor para la acción en el corto y mediano plazo. La superación de la resistencia en los 9,15 dólares confirma una posible continuación de los avances, respaldada por un sólido volumen de negociación y una base de apoyo estable. Los datos semanales reflejan un fuerte impulso alcista, respaldado por indicadores técnicos como el RSI y las medias móviles. Sin embargo, es importante monitorear de cerca la acción para confirmar la validez de esta tendencia y gestionar adecuadamente el riesgo asociado.

@Introsfera_Bolsa

pfizerPfizer es una de las firmas farmacéuticas más grandes del mundo, con ventas anuales cercanas a los $50 mil millones (excluyendo las ventas de la vacuna COVID-19). Si bien históricamente vendió muchos tipos de productos y productos químicos para el cuidado de la salud, ahora los medicamentos recetados y las vacunas representan la mayoría de las ventas. Los más vendidos incluyen la vacuna antineumocócica Prevnar 13, el medicamento contra el cáncer Ibrance, el tratamiento cardiovascular Eliquis y el medicamento inmunológico Xeljanz. Pfizer vende estos productos a nivel mundial, con ventas internacionales que representan cerca del 50% de sus ventas totales. Dentro de las ventas internacionales, los mercados emergentes son un contribuyente importante.

Esta acción en particular tiene un movimiento muy tranquilo de acuerdo a su valoración intrínseca y teniendo en cuenta todos los factores que de este se desprenden podemos observar que la acción se encuentra subvalorada y con un potencial de buscar su valor real en el mediano plazo para ello tenemos dos opciones, comprar para esta acción para sumarla a su cartera a largo plazo y la otra comprar en los mejores precios de negociación entre los 46 USD Y 42 USD, y vender hasta alcanzar su valor intrínseco actual 56,99 USD, en este caso recomiendo dividir su riesgo para hacer recompras de la misma acción, me explico si pienso comprometer el 0,50% de mi capital en este activo divido mi riesgo en la cantidad de compras sucesivas que quiera llevar a cabo teniendo en cuenta mi riesgo máximo, similar como se realizará un DCA o rebalanceo de cartera.

Continúa presionando la resistencia Vertex Pharmaceuticals Incorporated continúa ejerciendo presión a la zona de resistencia de los $292, por encima del cual no ha podido establecerse, luego de haber caído por debajo del mismo en julio de 2020 cuando establecía su máximo histórico.

La compañía mantiene el balance positivo, al estar registrando retornos positivos para el último mes, trimestre, semestre y año, pareciera que apunta nuevamente a niveles de máximo.

La fuerza relativa es positiva y muestra un ratio que recientemente ha superado la resistencia de todo 2021, mostrando una acción líder del sector.

Objetivo inicial, de superar la resistencia, ubicado alrededor de los $306, pero con los $380 como target final.

IBB, prolija..El ETF conformado por empresas del sector biotecnológico respetó su zona clave y se viene moviendo de acuerdo a lo esperado..

A principios de junio armamos una idea semanal de este activo planteando el atractivo del mismo en la medida que respetara el canal alcista (viene de 2016) podría tratarse de una buena oportunidad y que al menos debería buscar la zona de la tendencial bajista, que tocó el viernes.

Ahora, y ya pareciendo queda consolidad como tal el piso del canal, quedaría esperar la superación de la tendencial que habilitaría continuidad alcista a 134/5 y luego 141 dólares. Para abajo, la primer referencia pasa por la zona de 119/20, mientras que debajo de las ma20 y ma50 en 116 veríamos un nuevo testeo a la zona del piso del canal, hoy por los 104/5 dólares

IBB semanal, interesante..El ETF conformado por acciones biotecnológicas hizo mínimo hace unas semanas en una zona importante..

Gráfico sencillo y con pocas referencias, el activo reaccionó al alza a poco de tocar el piso del canal alcista de poca pendiente en el que se viene moviendo desde 2016.

Ahora, y considerando lo vertical que fue la caída desde septiembre 2021, las posibilidad de rebote parecen atractivas. En ese sentido tenemos claro que el soporte crítico es la zona de 102/105, piso de canal y el mínimo de hace unas semanas.

Para arriba, el rebote debería llegar al menos a la ma20 hoy en 124, pudiendo tocar la resistencia dinámica bajista que le puso el ritmo a la caída, hoy en 127 dólares.

Creo que para pagar hoy no es lo ideal debido a la cercanía con referencias al alza que podrían poner una pausa en la recuperación, pero sin dudas es un activo para poner en el radar y esperar un mejor punto de entrada para el mismo. A largo plazo, las relaciones riesgo beneficio parecen super convenientes.

DARE atentos si pasa los 1,83$, doble sueloAtentos a Dare Bioscience que confirma la rotura de su directriz bajista. Mucho volumen en la franja entre 1,42 y 1,83. Si consigue romper esta resistencia de 1,83 sale de esta fase lateral y habilita un doble suelo con potencial alcista. Proyección del doble suelo hacia los 2,30$.

Esta y otras ideas de trading también las puedes encontrar en Introsfera Bolsa . Cartera USA completa.

CRBP Posibilidad de rebote fuerte si pasa los 1,10$

Interesante CRBP que lleva días en un rango lateral por debajo de la resistencia de los 1,11$. Zona en la que se puede apreciar como se está acumulando un gran volumen. Si consigue romper estos 1,11$ y tras haber dejado atrás su directriz bajista más inmediata podríamos asistir a un fuerte rebote con objetivos en los 1,36 y 1,60 dólares. Debido a la volatilidad de este tipo de acciones es recomendable un stop de protección amplio, en los 1,02$ al menos.

Más ideas sobre chicharros y una Cartera completa USA en Introsfera Bolsa . Saludos.

Sector biotecnológico La composición de estos ratios es:

$XBI

$IBB

$BIIB

El spdr s & p biotech etf (nysearca: xbi )

Rastrea los resultados del índice de industria selectiva de biotecnología s & p. el fondo se formó en 2006 y el comercio de acciones en la bolsa de valores de nueva york (nyse). El fondo tenía 105 tenencias y activos netos de $ 4.14 mil millones a febrero de 2020.

Xbi tiene un esquema de ponderación igual modificado que proporciona exposición a compañías biotecnológicas más pequeñas. Estas pequeñas empresas de biotecnología tienen un gran potencial de crecimiento, pero también un riesgo significativo. El riesgo se extiende entre un gran número de explotaciones.

El fondo tiene un índice de gastos brutos razonable del 0,35%, que es el más bajo del sector. El fondo es adecuado para inversores que desean una inversión a más largo plazo con una mayor exposición a empresas biotecnológicas más pequeñas que la que ofrecen otros fondos del sector.

________________________________

Ishares nasdaq biotech

Ishares nasdaq biotech etf (nasdaq: ibb ) es el etf biotecnológico más grande, con alrededor de $ 7.33 mil millones en activos bajo administración ( aum ) a partir de febrero de 2020. ibb proporciona exposición a biotecnología y compañías farmacéuticas y rastrea un índice de compañías ponderado por capitalización de mercado listado en el intercambio nasdaq. ibb comenzó a cotizar en 2001 y tiene una relación de gastos ligeramente mayor de 0,47%.

El ishares nasdaq biotech etf favorece a las grandes empresas de biotecnología debido a su esquema de ponderación de capitalización de mercado. las tres principales explotaciones son ciencias de gilead (nasdaq: gild), amgen inc . (nasdaq: amgn ) y vertex pharmaceuticals inc . (Nasdaq: vrtx ).

El fondo tiene muy buena liquidez con un volumen de negociación diario promedio de alrededor de 3 millones. Por lo tanto, es fácil para los inversores construir y salir de posiciones. sin embargo, el fondo solo puede mantener acciones que cotizan en el nasdaq. Hay una serie de pequeñas empresas de biotecnología con buen potencial que operan en el mercado de Nueva York, y el fondo puede perderse este importante subsector. aún así, el fondo proporciona un vehículo sólido para la inversión a largo plazo en el sector de la biotecnología que está orientado hacia empresas de mayor capitalización.

_______________________________

Proshares ultra nasdaq biotech

(nasdaq: BIIB ) busca retornos diarios que son el doble del índice de biotecnología nasdaq. Es un etf apalancado. El fondo comenzó a cotizar en 2010. El fondo tiene un índice de gastos muy alto del 0,95%. Este aumento de los gastos se debe al aumento de los gastos de gestión. el fondo debe celebrar acuerdos de intercambio con contrapartes para reequilibrar las tenencias diariamente para proporcionar el rendimiento apalancado.

A febrero de 2020, el fondo tenía $ 188.2 millones en activos bajo administración. El fondo de biotecnología proshares ultra nasdaq está orientado a períodos de tenencia a más corto plazo para operadores más activos. La alta relación de gastos y el mayor nivel de riesgo pueden no ser apropiados para la mayoría de los inversores a largo plazo.

Fuente: exonegocios

CureVac se desploma ante poca eficacia de su vacunaEl pasado jueves, las acciones de la compañía biofarmacéutica alemana CureVac se desplomaron después de que se demostró que la eficacia de su vacuna contra el Covid-19 es de tan sólo del 47%. Hasta ahora esta es una de las cifras más bajas reportadas por cualquier fabricante de vacunas del Covid-19.

El fármaco utiliza la misma tecnología que las de BioNTech-Pfizer y Moderna, el ARN mensajero, aunque tenía algunas ventajas sobre las demás. Por ejemplo, podía mantenerse estable durante meses en un refrigerador; y en comparación con sus competidores, usó menos moléculas de ARNm por inyección, lo que además redujo su costo. La Organización Mundial de la Salud y la Federación de Medicamentos y Alimentos de EEUU consideran que el mínimo de eficacia para autorizar una vacuna contra el Covid-19 es del 50%.

Las acciones de esta empresa empezaron a cotizar en la bolsa el pasado 14 de agosto de 2020, y en su punto más bajo de la jornada del jueves estuvo cerca del precio de apertura de su primer día de cotización. Además, la caída generó que se borraran todas las ganancias que el precio había acumulado durante el año y actualmente se encuentra con una pérdida de 24%.

A pesar de los malos resultados, la empresa confirmó que el ensayo clínico del fármaco continuará y se espera un análisis final en dos o tres semanas, cuando se dará a conocer el resultado definitivo. El precio seguramente estará bajo presión hasta la publicaciones de los resultados finales

Buenas noticias para Biogen y su medicamento contra el AlzheimerA inicios de semana, las acciones de Biogen se dispararon casi 40%, después de que la Federación de Medicamentos y Alimentos de EEUU, FDA, aprobó su medicamento para el Alzheimer. El fármaco aducanumab es el primer medicamento aprobado por los reguladores de EEUU para frenar el deterioro cognitivo en personas que viven con Alzheimer, y el primer medicamento nuevo para la enfermedad en casi dos décadas.

Se espera que el medicamento genere miles de millones de dólares en ingresos para la compañía, la cual dijo que el precio de lista de aducanumab es de $56.000 por año; $4.312 por infusión, y afirmaron que no subirían el precio del medicamento en cuatro años.

Desde el punto de vista técnico, las acciones alcanzaron durante la jornada del anuncio un nuevo máximo histórico, que fue logrado anteriormente en 2016 marcado por la línea blanca, el cual no logró mantener y terminó cerrando por debajo del mismo. En las siguientes jornadas tuvo nuevas velas verdes pero cerró la semana con una toma de ganancias, ante lo fuerte de la subida, incluso luego de la toma de ganancias el precio sigue encontrándose en territorio de sobrecompra, por lo que podríamos ver un nuevo retroceso de la acción esta semana entrante. Veremos si está futura fuentes de ingreso mantiene el optimismo de los inversores para llevar a la acción a nuevos máximos.

Vertex Pharmaceuticals se desploma al terminar la semanaLas acciones de la empresa biofarmacéutica se desplomaron en la jornada de hoy luego de que detuvieran el desarrollo de un medicamento experimental diseñado para tratar una enfermedad genética rara llamada Deficiencia de AAT al comentar que el medicamento elevó los niveles de una proteína deficiente, pero no lo suficiente como para proporcionar un beneficio sustancial.

Aquellos con el trastorno tienen un mayor riesgo de enfermedad pulmonar y hepática. Actualmente no existen productos de la Administración de Drogas y Alimentos aprobados para tratarlo, por lo que el medicamento experimental tenía el potencial de ser un importante generador de ingresos para la empresa.

Desde el punto de vista técnico, la acción venía negociándose en un canal lateral desde febrero, con un piso en $206 y un techo en $221 que solo había logrado superar durante las jornadas pero siempre cerrando por debajo. Tras la noticia de la detención del desarrollo del medicamento la acción rompió con convicción el piso, así como varios niveles de puntos pivotes y cayó a sus nivel más bajo desde octubre de 2019. La empresa es un jugador fuerte en el mercado de la fibrosis quística y se espera que lo siga siendo durante muchos años más, por lo que veremos como se comporta la acción en el corto plazo.