Repunte en Wall Street: Alivio matizado por escalada con ChinaLa pausa arancelaria de 90 días de Trump impulsa los índices, pero la intensificación del conflicto con Pekín mantiene la volatilidad en el horizonte.

El mercado accionario estadounidense experimentó una jornada de euforia este miércoles, registrando uno de sus mayores repuntes desde 2020, tras el anuncio de la administración Trump de una pausa temporal en la aplicación de nuevos aranceles a un amplio grupo de naciones. El índice tecnológico Nasdaq 100 llegó a dispararse más de un 11% en su punto máximo intradía, mientras que el S&P 500 avanzó un notable 8%, reflejando un suspiro colectivo de alivio por parte de los inversores.

Esta tregua arancelaria de 90 días, que afecta a 56 naciones y a la Unión Europea, fue interpretada por los mercados como una posible señal de distensión en el frente comercial global, abriendo una ventana para la negociación. El mercado clamaba por tiempo, y esta pausa ofrece precisamente eso: un respiro táctico que aleja, momentáneamente, el fantasma de una guerra comercial generalizada y costosa. La reacción fue inmediata y generalizada, impulsando no solo las acciones, sino también materias primas como el cobre y el gas natural, e incluso activos digitales.

Sin embargo, el optimismo debe ser cuidadosamente matizado. La pausa arancelaria excluye notablemente a China, el principal antagonista comercial de Estados Unidos. De hecho, simultáneamente a la anunciada tregua con otros países, la Casa Blanca optó por una escalada drástica en el conflicto con Pekín, elevando los aranceles sobre bienes chinos al 125%. China, de momento, ha respondido con aranceles retaliatorios del 84% sobre productos estadounidenses. Lejos de amainar, la tormenta comercial con China se ha intensificado, acercando a las dos mayores economías del mundo a un desacoplamiento que muchos consideran potencialmente "desastroso".

Esta bifurcación –un alivio parcial frente a una escalada focalizada– garantiza que la volatilidad seguirá siendo la norma en los mercados financieros. Si bien la decisión de suspender temporalmente las tarifas con múltiples socios comerciales ha llevado a algunas firmas, como Goldman Sachs, a retirar sus pronósticos de recesión para EE. UU., la incertidumbre subyacente persiste. Los mercados muy probablemente van a continuar navegando un entorno complejo, donde el sentimiento puede cambiar bruscamente dependiendo de la retórica y las acciones tanto de Washington como de Pekín.

En conclusión, aunque el reciente repunte ofrece un respiro bienvenido, sería prematuro celebrar el fin de las turbulencias. La pausa de 90 días es un paréntesis, no un punto final. La evolución de las negociaciones con las naciones incluidas en la tregua y, de manera crucial, la trayectoria del enfrentamiento con China, dictarán el rumbo de los mercados en los próximos meses. La gestión del riesgo y la cautela siguen siendo primordiales en un entorno donde las tensiones geopolíticas continúan siendo el principal motor de la incertidumbre económica global.

Publicaciones de Pepperstone

Oro recupera los $3,000Tras un breve periodo de caídas, marcado por una toma de beneficios y la presión ejercida por un repunte paulatino del dólar estadounidense y los rendimientos de los bonos del Tesoro, el oro (XAU/USD) ha vuelto a capturar la atención de los mercados globales con una fuerza notable. El metal precioso registró un avance superior al 3% durante la jornada de mitad de semana, recuperando con decisión la barrera psicológica de los 3,000 dólares por onza troy y apuntando con rapidez hacia el nivel de los 3,100 dólares.

Este resurgimiento no es un evento aislado, sino la manifestación de una creciente toma de precauciones en un entorno macroeconómico y geopolítico cada vez más complejo. El oro demuestra una vez más su resiliencia y su rol fundamental como activo refugio en tiempos de elevada incertidumbre. La principal fuerza motriz detrás de esta dinámica es la alarmante escalada de la guerra comercial entre Estados Unidos y China. Lejos de vislumbrarse una solución diplomática, las tensiones entre las dos mayores economías del mundo se agravan día tras día.

La reciente decisión de China de elevar sus aranceles recíprocos sobre bienes estadounidenses hasta un 84% —una respuesta directa a la imposición por parte de Washington de gravámenes que alcanzan el 104% sobre productos chinos— marca un nuevo y peligroso capítulo en esta disputa. Esta medida se suma a una serie de acciones y reacciones que han caracterizado el conflicto desde 2018, incluyendo el breve paréntesis del acuerdo "Fase Uno" y la intensificación de restricciones tecnológicas y arancelarias bajo las administraciones sucesivas. Lo que estamos presenciando es una espiral de represalias que amenaza con fracturar el orden comercial global establecido.

Consecuentemente, las probabilidades de una recesión económica global para 2025 han aumentado considerablemente, una advertencia que resuena en los análisis de múltiples economistas, banqueros e inversores. Este temor se refleja en los flujos de capital: el Consejo Mundial del Oro informó que los ETFs respaldados por oro físico atrajeron entradas netas por 21.1 mil millones de dólares (226.5 toneladas métricas) en el primer trimestre, el mayor flujo trimestral registrado en los últimos tres años, subrayando la búsqueda de seguridad por parte de los inversores.

Desde una perspectiva técnica, el impulso alcista del oro parece tener margen para continuar. Habiendo superado la resistencia de los 3.000 dólares, el camino hacia los 3.100 y posteriormente los 3.200 dólares parece despejado. Técnicamente, el potencial alcista se mantiene intacto, con proyecciones que apuntan incluso hacia la zona de los 3,350 dólares por onza, correspondiente a la extensión de Fibonacci del 161.8% del movimiento alcista previo.

En conclusión, el precio del oro continuará siendo un barómetro sensible a la evolución de las tensiones comerciales y al sentimiento de riesgo global. Mientras la disputa entre Estados Unidos y China siga intensificándose y proyectando sombras sobre la economía mundial, el metal amarillo probablemente mantendrá su atractivo no solo como refugio, sino como un indicador clave del nivel de tensión en el sistema financiero internacional. La volatilidad seguirá siendo alta, y la dirección futura del oro estará intrínsecamente ligada al desarrollo de este complejo escenario geopolítico.

Fuerte rebote bursátil globalEl apetito por el riesgo ha regresado con fuerza a los mercados financieros globales tras el arranque volátil de la semana, impulsando a los principales índices bursátiles estadounidenses a registrar ganancias significativas tras varias jornadas de caídas. El S&P 500 recuperó cerca de un 4%, consolidándose por encima del nivel psicológico y técnico clave de los 5,000 puntos, un área que ahora los analistas señalan como posible soporte crucial de cara al futuro. Este optimismo se replicó en el Nasdaq Composite, con un alza similar, y en el Dow Jones Industrial Average, que suma unos 1,400 puntos. La tendencia positiva fue global, con el índice europeo STOXX 600 apuntando a su mayor alza diaria desde 2022 y el Nikkei 225 japonés disparándose un 6%.

Este fuerte repunte parece alimentado por una confluencia de factores. Por un lado, la percepción entre los inversores de que las recientes caídas habían llevado las valuaciones de ciertas acciones a niveles más atractivos. Tras la corrección, los inversores parecen haber encontrado puntos de entrada atractivos desde una perspectiva de valoración, apostando por una recuperación a corto plazo. Por otro lado, comentarios del Secretario del Tesoro, Scott Bessent, indicando que más de 70 países han contactado a la Casa Blanca para discutir potenciales acuerdos comerciales, inyectaron una dosis de optimismo sobre el panorama del comercio internacional, excluyendo notablemente la tensa relación con China.

Sin embargo, es crucial mantener la perspectiva y la cautela. Si bien el mercado celebra el rebote, un análisis de las valoraciones históricas, como el ratio Precio/Beneficio (P/E) a 10 años, sigue sugiriendo que el mercado bursátil estadounidense se mantiene en niveles relativamente caros en comparación con promedios históricos. El optimismo actual no debe eclipsar el hecho de que, en términos de valoración histórica, el mercado aún presenta desafíos.

La principal fuente de incertidumbre y el riesgo más palpable sigue siendo la escalada de la tensión comercial entre Estados Unidos y China. La reciente decisión de Washington de elevar los aranceles hasta un 54% sobre un volumen significativo de importaciones chinas provocó una respuesta firme y rápida de Pekín. China no solo calificó la medida de "chantaje", sino que impuso aranceles recíprocos del 34% sobre todos los productos estadounidenses (con efecto a partir del 10 de abril de 2025) y restringió exportaciones de materiales críticos, como las tierras raras, vitales para sectores tecnológicos y de defensa en EE. UU. Funcionarios chinos han manifestado estar preparados para una "guerra de desgaste".

La respuesta de China, incluyendo la retórica de confrontación y posibles acciones regulatorias contra empresas estadounidenses, señala una postura estratégica y decidida para no ceder ante la presión de Washington. La administración estadounidense, por su parte, mantiene una postura firme, reafirmando su compromiso con las políticas arancelarias actuales y descartando una pausa para facilitar negociaciones, a pesar de las advertencias del presidente de la Reserva Federal, Jerome Powell, sobre el potencial impacto negativo en la inflación y el crecimiento económico.

En este complejo escenario, la atención se dirige ahora al inicio de la temporada de resultados financieros trimestrales, que arrancará este cierre de semana con los reportes de los grandes bancos estadounidenses. Los resultados y, sobre todo, las guías que ofrezcan los bancos esta semana serán un termómetro clave para evaluar la resiliencia del sector financiero y la economía ante las crecientes presiones comerciales. El mercado navega entre el alivio del rebote y la sombra persistente de una disputa comercial que no muestra signos de remitir.

Wall Street desafía relativamente el pánico arancelarioEn una sesión de marcada volatilidad que desafió la temática principal bajista de jornadas anteriores, la renta variable estadounidense protagonizó una sorprendente recuperación relativa este lunes. Los inversores, hasta en cierto modo en una dinámica de “comprar la caída” (buy the dip), lograron revertir las fuertes pérdidas iniciales, llevando a los principales índices a terreno positivo en una fuerte operativa contraria.

Esta dramática reversión contrasta fuertemente con el pánico vendedor desatado la semana pasada tras el anuncio del presidente Trump sobre la imposición de nuevos aranceles “recíprocos” del 10% a todas las importaciones, efectivo desde el 5 de abril, y con tasas significativamente más altas para socios comerciales clave como China (34%) y la Unión Europea (20%), que entrarán en vigor este miércoles 9 de abril. La reacción inicial del mercado fue brutal: el S&P 500 sufrió su peor caída semanal desde 2020, el Dow Jones Industrial Average se desplomó miles de puntos entrando en territorio de corrección, y el Nasdaq Composite cayó en mercado bajista.

El índice tecnológico Nasdaq 100, particularmente sensible a las tensiones comerciales y que había sido fuertemente golpeado, ejemplificó la magnitud del giro de hoy, pasando de caer hasta un 5% a registrar avances superiores al 4% durante la sesión. Este movimiento subraya la extrema incertidumbre que domina el sentimiento inversor.

Mientras tanto, el S&P 500 libra una batalla crucial en torno al nivel psicológico de los 5,000 puntos. Aunque de momento logra recuperarse de mínimos intradía, cerrar por debajo de este umbral podría ser un reflejo de la persistente cautela por parte del público inversor. La batalla por los 5,000 puntos en el S&P 500 es más que un número; es un reflejo de la pugna entre el optimismo táctico de 'comprar la caída' y la profunda incertidumbre económica estructural.

Pese al fuerte rebote intradía, las causas exactas de esta recuperación no están del todo claras.

Si bien circulan noticias sobre posibles impugnaciones legales a los aranceles y debates incipientes sobre vías legislativas para moderarlos –con figuras como el congresista French Hill explorando opciones para reafirmar la autoridad comercial del Congreso–, persiste un escepticismo considerable sobre si estos factores justifican por sí solos la magnitud del repunte. La incertidumbre fundamental sobre el impacto económico de una guerra comercial a gran escala sigue pesando, como advirtieron figuras prominentes como Jamie Dimon sobre los riesgos inflacionarios y Bill Ackman sobre un posible "invierno nuclear económico".

El rebote de hoy parece más impulsado por el agotamiento vendedor y la caza de oportunidades que por un cambio fundamental en las perspectivas económicas, que siguen empañadas por la inminente escalada arancelaria.

De cara al futuro inmediato, la trayectoria de la renta variable estadounidense seguirá intrínsecamente ligada al desarrollo de las tensiones comerciales. La atención se centra ahora en la entrada en vigor de las tasas arancelarias más elevadas este miércoles 9 de abril y, crucialmente, en las posibles represalias por parte de los países afectados y la subsiguiente reacción de Washington. La volatilidad, por tanto, parece destinada a continuar siendo la norma.

El verdadero termómetro del mercado en los próximos días no será solo la implementación de los aranceles anunciados, sino la magnitud y la naturaleza de la respuesta global y la capacidad de la economía para absorber este shock comercial. Wall Street se encuentra en una encrucijada, oscilando entre el anterior instinto inversor de buscar valor tras las caídas, el perfil emocional animal de mercado anterior “bullish” y el temor genuino a las consecuencias de una política comercial más proteccionista.

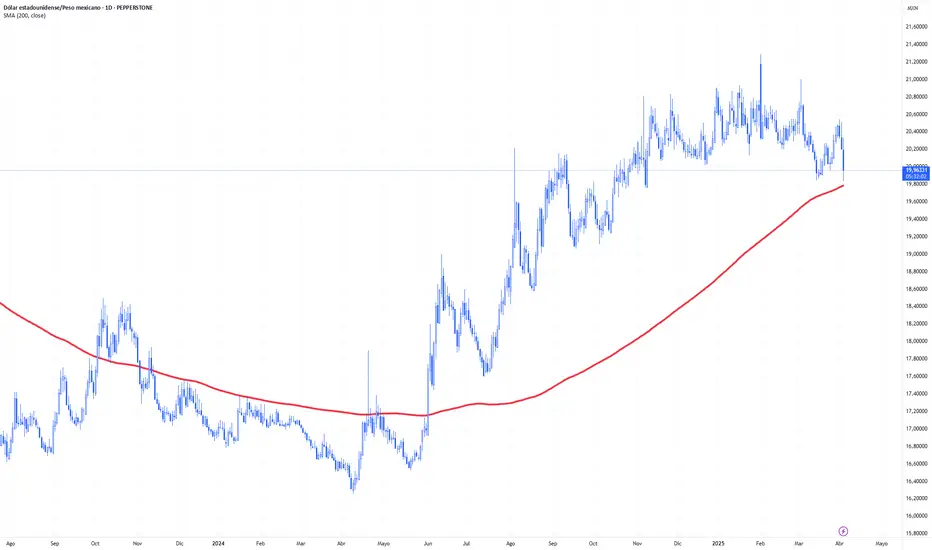

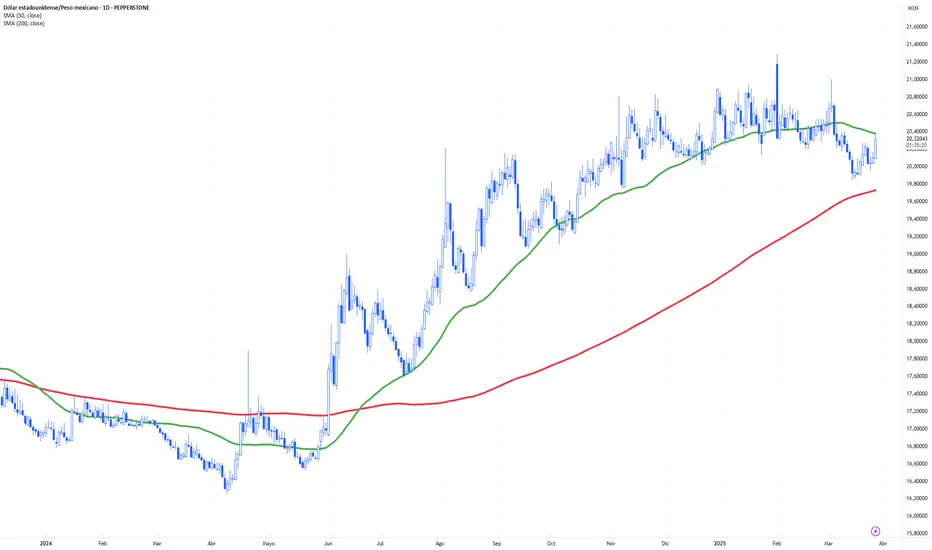

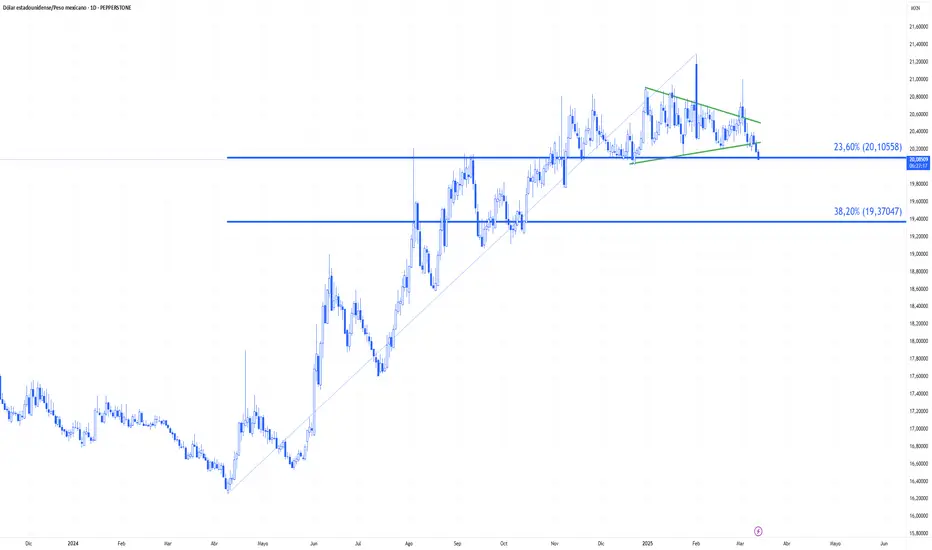

Peso mexicano gana terreno frente a un dólar debilitadoEl peso mexicano logró recuperar terreno frente a un dólar estadounidense debilitado, beneficiándose del reciente anuncio arancelario del presidente Donald Trump. Durante la jornada, el par USD/MXN mostró una caída significativa del 1.3%.

La reciente decisión del mandatario estadounidense de imponer un arancel base del 10% sobre importaciones globales, aunque México quedó parcialmente exento de esta medida, generó preocupación sobre el crecimiento económico en EE. UU., debilitando así la moneda estadounidense. Esta exención parcial ha brindado apoyo temporal al peso, pese a que varias exportaciones clave del país todavía enfrentan aranceles elevados del 25%.

A pesar de este alivio circunstancial relativo proveniente del entorno externo, el peso mexicano continúa enfrentando importantes desafíos internos. Destaca particularmente la reciente caída de la Inversión Fija Bruta, que registró una contracción mensual de 1.5% en enero, acumulando una preocupante caída anual del 6.7%. Esta tendencia negativa refleja problemas estructurales más profundos en la economía mexicana, especialmente marcados en sectores estratégicos.

En este contexto, la construcción no residencial mostró una fuerte contracción del 14.2%, mientras que la infraestructura pública registró un desplome alarmante del 33.4%. Estos datos subrayan una notable reducción en la confianza tanto del sector público como del privado para realizar nuevas inversiones, proyectando sombras sobre el crecimiento potencial del país en los próximos meses.

Ante este escenario, sectores clave como construcción y equipamiento podrían experimentar primero los efectos negativos, creando un posible efecto dominó que podría extenderse al conjunto de la economía nacional. La contracción en estos sectores no solo impacta directamente sobre el crecimiento económico, sino también sobre el empleo y la confianza del consumidor, variables esenciales para sostener cualquier recuperación económica significativa.

La atención del mercado ahora se traslada hacia los próximos indicadores económicos clave. Mañana se publicará el dato de Confianza del Consumidor en México, cifra crítica que podría dar más pistas sobre la percepción interna respecto a la economía del país. Adicionalmente, desde Estados Unidos se esperan datos relevantes de las Nóminas No Agrícolas y un esperado discurso del presidente de la Reserva Federal, Jerome Powell, este viernes.

El tono adoptado por Powell será especialmente determinante para la evolución del tipo de cambio en el corto plazo. Una postura moderada o dovish por parte del presidente de la Fed podría mantener el impulso favorable para el peso mexicano, extendiendo sus recientes ganancias frente al dólar. Por el contrario, un mensaje cauteloso, destacando riesgos inflacionarios mayores en EE. UU., podría revertir esta tendencia y fortalecer al dólar estadounidense, complicando nuevamente el panorama cambiario para México.

En resumen, aunque el peso mexicano celebra por ahora una victoria frente al dólar, los desafíos económicos internos siguen siendo significativos y requieren atención urgente para consolidar una recuperación económica sostenible.

Peso chileno bajo presión: Señales mixtas en la economíaEl peso chileno continúa enfrentando presiones bajistas significativas frente al dólar estadounidense, acumulando cuatro sesiones consecutivas de pérdidas. La divisa nacional pierde de momento el soporte clave del promedio móvil de 200 periodos, cotizando en niveles cercanos a los 960 pesos por dólar, lo que refleja un cambio marcado en el deterioro de la confianza operacional de la divisa chilena.

La más reciente debilidad del peso se atribuye principalmente a la publicación de datos económicos mixtos correspondientes a febrero de 2025. El Índice de Producción Industrial (IPI) registró una contracción de 3.6% interanual, marcando su mayor retroceso desde mayo de 2023, impulsado particularmente por una caída significativa del sector minero. Este último se desplomó un 6.6%, impactado directamente por una disminución de 7.4% en la minería metálica, especialmente cobre, recurso clave para las exportaciones chilenas y un referente importante para la estabilidad económica nacional.

El sector manufacturero también presentó resultados negativos, retrocediendo 1.3% interanual. Particularmente preocupante fue la caída del 11.5% en la producción de bebidas, además de una contracción relevante en el rubro de papel. Este desempeño podría reflejar una demanda interna debilitada, proyectando posibles desafíos para un sostenido desarrollo económico en Chile.

Adicionalmente, el sector de electricidad, gas y agua mostró una reducción de 3.1%, influenciado principalmente por una caída en la generación eléctrica, lo que también añade incertidumbre al panorama industrial y productivo del país.

Sin embargo, algunos sectores muestran señales alentadoras. Las ventas inmobiliarias aumentaron en un notable 10.7%, sugiriendo confianza en ciertos segmentos del consumo de bienes duraderos. Las actividades de entretenimiento también repuntaron un 7.5%, mientras que el transporte creció 6.6%, impulsado por una dinámica favorable en logística aérea y portuaria. Asimismo, el comercio minorista exhibió solidez en ropa, electrónica y maquinaria al por mayor, contrastando parcialmente con la caída de 1.4% observada en las ventas de supermercados, reflejo potencial de una demanda doméstica dispar entre regiones.

La atención ahora se concentra en la publicación de mañana del Indicador Mensual de Actividad Económica (IMACEC). Este dato será crucial para obtener claridad en cuanto a la dirección futura del peso chileno en el corto plazo. Una lectura débil podría exacerbar aún más las presiones sobre la moneda, mientras que una sorpresa positiva podría ofrecer un respiro temporal al peso.

Ante este escenario mixto, la moneda chilena se encuentra en una posición vulnerable, condicionada por la incertidumbre en los sectores clave para su economía, especialmente la minería.

Renta variable estadounidense cae ante presiones inflacionariasLa renta variable estadounidense cierra la semana con pérdidas significativas, revirtiendo los avances registrados durante la semana anterior. El S&P 500 y el Nasdaq retrocedieron en más del 1%, reflejando un claro deterioro en el sentimiento de mercado ante múltiples frentes adversos.

La sesión bajista se produjo en un contexto dominado por preocupantes señales de presiones inflacionarias, destacando particularmente el Índice de Precios del Gasto en Consumo Personal (PCE), medida clave seguida por la Reserva Federal (FED). El PCE subyacente registró un aumento mensual del 0.4%, marcando el mayor incremento desde enero de 2024 y superando las expectativas del mercado. A nivel anual, esta medida se aceleró hasta un inquietante 2.8%, indicando una persistente presión inflacionaria que podría complicar futuras decisiones de política monetaria por parte de la FED.

Paralelamente, los datos blandos han continuado deteriorándose considerablemente, lo que añade incertidumbre sobre la resistencia futura de los datos duros. El índice de confianza del consumidor de la Universidad de Michigan cayó a 57, su nivel más bajo desde noviembre de 2022, debido a expectativas negativas sobre finanzas personales, desempleo e inflación. De hecho, dos tercios de los consumidores anticipan un aumento en la tasa de desempleo, reflejando un nivel de preocupación no visto desde la crisis financiera de 2009.

Gran parte de esta incertidumbre ha sido alimentada por las recientes políticas implementadas por la administración Trump, particularmente los recortes de gastos gubernamentales y las agresivas políticas comerciales. El último movimiento en este frente llegó con el anuncio de aranceles del 25% sobre autos y componentes automotrices importados, efectivos desde el 3 de abril. Esta medida ha generado una inmediata reacción negativa tanto en mercados locales como internacionales, anticipando mayores costos para consumidores estadounidenses y posibles represalias comerciales por parte de socios clave como la Unión Europea, Canadá, China, Japón y Corea del Sur.

A nivel sectorial, el consumo discrecional fue el más afectado durante la jornada del viernes, mientras que los servicios públicos demostraron una resiliencia relativa. Este desempeño desigual refuerza el argumento de un mercado defensivo, reflejando una creciente aversión al riesgo por parte de los inversionistas.

La conjunción de presiones inflacionarias, desaceleración económica y aumento de tensiones comerciales configura un entorno desafiante para la renta variable. En términos generales, las actuales condiciones apuntan hacia un escenario preocupante con tintes de estanflación: bajo crecimiento económico acompañado por una inflación persistente y un sentimiento económico que se deteriora rápidamente.

En conclusión, será clave vigilar de cerca tanto la evolución de los datos económicos duros como la respuesta internacional a las políticas comerciales estadounidenses. La gran incógnita para los próximos meses será si la actual fragilidad del sentimiento económico finalmente se trasladará a los indicadores económicos duros, afectando decisivamente a la renta variable.

Banxico recorta tasas agresivamente En línea con las expectativas del mercado, el Banco de México decidió por unanimidad realizar un nuevo recorte consecutivo en su tasa de referencia durante la reunión de política monetaria de marzo de 2025. La reducción de 50 puntos base llevó la tasa objetivo al 9.00%, marcando así una continuación agresiva del ciclo de normalización monetaria, uno el cual se encuentra rezagado frente a sus pares regionales de Latinoamérica.

La decisión del banco central mexicano responde principalmente a un escenario inflacionario relativamente contenido y una creciente preocupación por los riesgos económicos a la baja, incluyendo la posibilidad de una recesión técnica tras un primer trimestre visiblemente débil. La inflación general, situada en un 3.67% durante la primera quincena de marzo, ha proporcionado el margen necesario para que Banxico pueda relajar su postura monetaria sin comprometer excesivamente su objetivo inflacionario del 3%.

El contexto económico mexicano continúa ensombrecido por la incertidumbre asociada a la política comercial estadounidense. Las recientes amenazas arancelarias por parte de la administración Trump, especialmente aquellas enfocadas en vehículos y autopartes importados, podrían exacerbar la fragilidad económica mexicana, altamente dependiente del comercio bilateral con EE. UU. Estos aranceles, cuya entrada en vigor está prevista para principios de abril, representan una amenaza considerable para la estabilidad económica y monetaria del país.

Previamente, el mercado cambiario ha reaccionado favorablemente ante reversiones de anuncios arancelarios, pero la persistencia y concreción de estas amenazas generarían mayores presiones sobre el peso mexicano. El sector automotriz, clave en la estructura exportadora mexicana, ya enfrenta serios desafíos, con una caída significativa en sus exportaciones durante febrero, destacando la vulnerabilidad del país ante posibles restricciones comerciales externas.

A pesar de estas presiones externas e internas, Banxico ha logrado mantener un relativo equilibrio, recortando tasas para buscar impulsar la actividad económica al mismo tiempo que conserva una postura monetaria suficientemente restrictiva para contener potenciales riesgos inflacionarios. De acuerdo con la Junta de Gobierno, este enfoque es congruente con la trayectoria necesaria para asegurar una convergencia ordenada y sostenida de la inflación hacia su objetivo del 3% hacia el tercer trimestre de 2026.

De momento, una de las nociones que circula en los mercados es que la entidad mexicana podría mantener tasas superiores al nivel neutral como protección frente a la incertidumbre arancelaria y otros choques externos potenciales. Esto refleja una cautela estratégica, buscando equilibrar el estímulo económico con la estabilidad financiera.

De cara al futuro, el panorama sigue siendo complejo. Banxico podría continuar con ajustes similares en futuras reuniones, siempre condicionado a la evolución de la inflación y la actividad económica nacional e internacional. En definitiva, México enfrenta un momento crítico en el cual las decisiones de política monetaria jugarán un papel clave para mitigar la incertidumbre actual y sostener un entorno económico más estable.

Peso mexicano bajo presiónEl peso mexicano acumula tres sesiones consecutivas de pérdidas frente al dólar estadounidense, evidenciando una marcada incertidumbre en la confianza de los inversionistas. Sorprende especialmente que esta caída se produzca incluso cuando el dólar opera en terreno negativo durante la jornada del jueves, resaltando así la debilidad intrínseca que enfrenta la moneda mexicana durante la sesión.

Dos factores principales parecen impulsar esta dinámica bajista: por un lado, el mercado anticipa un nuevo recorte agresivo de tasas por parte del Banco de México (Banxico), y por otro, emergen riesgos comerciales externos que podrían complicar aún más el panorama para la divisa local.

Precisamente hoy, se espera que Banxico reduzca nuevamente su tasa de referencia en 50 puntos base, manteniendo el ciclo de normalización agresivo de su política monetaria. De concretarse, sería el segundo recorte consecutivo de esta magnitud, llevando el costo del dinero al 9% desde el actual 9.5%. Cabe recordar que durante el último ciclo restrictivo, la tasa alcanzó un máximo histórico del 11.25%, acumulando con este recorte un total de 225 puntos base de flexibilización monetaria.

Esta decisión llega en un contexto marcado por una sostenida inflación observada en marzo y un crecimiento económico persistentemente débil. Si bien la política monetaria más laxa busca incentivar la actividad económica, también incrementa la presión bajista sobre el peso, ya afectado por factores externos.

A esto se suma un panorama comercial desafiante. México logró registrar un superávit comercial de 2.21 mil millones de dólares en febrero, revirtiendo así el déficit de enero. Sin embargo, este superávit resulta preocupante al estar impulsado principalmente por una notable caída de las importaciones más que por una recuperación vigorosa de las exportaciones, reflejando una debilidad estructural en la demanda interna.

Particularmente alarmante es el desempeño del sector automotriz, cuyas exportaciones disminuyeron un 15.2% en febrero. Las ventas a Estados Unidos –principal socio comercial del país– retrocedieron un 10.7%, mientras que hacia otros mercados internacionales el desplome fue dramático, alcanzando un 40.2%. Esta vulnerabilidad se intensifica ante el anuncio reciente del presidente Donald Trump sobre la imposición de aranceles del 25% a importaciones de vehículos y autopartes, generando una renovada incertidumbre sobre el futuro de la relación comercial México-Estados Unidos.

La combinación de factores internos como una débil demanda doméstica, el ciclo de relajación monetaria de Banxico y la creciente incertidumbre comercial a nivel internacional, especialmente en un sector clave como el automotriz, dibuja un panorama complejo y retador para el peso mexicano en los próximos meses.

Así, el mercado parece anticipar que esta tormenta podría continuar presionando al peso, incrementando el riesgo de una mayor depreciación frente al dólar estadounidense. La divisa mexicana se encuentra, sin duda, en una posición vulnerable, en espera de mayores certezas tanto desde el frente interno como del escenario comercial externo.

Dólar retrocede ante temores por nuevos arancelesEl dólar estadounidense opera con debilidad durante la jornada del jueves, retrocediendo un 0.22% en el índice DXY, pese a la publicación de cifras económicas que superaron ligeramente las expectativas del mercado. Este comportamiento negativo adquiere relevancia técnica al presentarse cerca del promedio móvil de 200 periodos, nivel clave cuya pérdida se registró a principios de marzo, posicionando al billete verde bajo un ambiente de mayores presiones vendedoras en el corto plazo.

El dato macroeconómico central de la jornada fue el Producto Interno Bruto (PIB) del cuarto trimestre de 2024, que registró una tasa de crecimiento anualizada del 2.4%, superando marginalmente la expectativa previa del 2.3%, aunque mostrando una notable desaceleración respecto al 3.1% del trimestre anterior. Este crecimiento estuvo principalmente sustentado en el gasto del consumidor, que avanzó un 4%, su ritmo más rápido desde el primer trimestre de 2023, y mayores gastos del gobierno (3.1%), los cuales compensaron parcialmente las caídas observadas en inversión fija y exportaciones.

Pese al aparente optimismo económico reflejado en estas cifras, la fortaleza subyacente del dólar continúa siendo cuestionada por las recientes decisiones de política comercial de la administración Trump y el considerable deterioro en el sentimiento del consumidor durante el 1T del 2025. Destaca especialmente el anuncio de nuevos aranceles del 25% sobre vehículos y autopartes importados, medida que entrará en vigor a partir del próximo 3 de abril. Trump denominó este día como el "día de la liberación" de la industria automotriz estadounidense, afirmando que el objetivo principal es estimular la producción local y corregir prácticas comerciales desleales históricas.

Sin embargo, existen riesgos importantes derivados de dicha política, incluyendo potenciales interrupciones en las cadenas de suministro globales, un aumento significativo en precios de vehículos nuevos (entre $4,000 y $12,200 adicionales por unidad), especialmente en automóviles eléctricos altamente dependientes de componentes importados, y una presión inflacionaria que podría obligar a la Reserva Federal a replantear su actual pausa en la política monetaria restrictiva.

Asimismo, la industria automotriz reaccionó inmediatamente con caídas en acciones de gigantes como General Motors, Ford y Stellantis, mientras Canadá y la Unión Europea han expresado fuertes rechazos, evaluando posibles medidas de represalia que podrían escalar las tensiones comerciales globales.

En este contexto, los mercados están atentos a la publicación del reporte de inflación PCE y al índice de expectativas de inflación de la Universidad de Michigan este viernes, métricas que podrían revelar pistas cruciales sobre los próximos movimientos de la Reserva Federal, la cual se mantiene cautelosamente al margen, evaluando el impacto real de las políticas comerciales del gobierno sobre la inflación y el crecimiento económico.

En definitiva, aunque hoy el dólar mostró debilidad técnica y fundamental, el panorama futuro continúa siendo altamente dependiente de dinámicas políticas y económicas internas e internacionales, lo que promete mantener una elevada volatilidad operacional de cara al futuro próximo.

Petróleo repunta ante caída de inventarios en EE. UU.El petróleo extiende ganancias y roza máximos de cuatro semanas, apoyado en una inesperada caída en los inventarios de crudo en Estados Unidos y la persistencia de tensiones geopolíticas que mantienen alerta a los mercados internacionales.

El precio del WTI ha superado nuevamente los $70 dólares por barril, su nivel más alto desde hace casi un mes. Este movimiento alcista responde principalmente a la disminución de 3.3 millones de barriles en los inventarios comerciales estadounidenses, una cifra que duplica la caída esperada inicialmente por analistas, que preveían una reducción de apenas 1.6 millones de barriles.

Este retroceso significativo en los inventarios, revelado por el último informe de la Agencia de Información Energética (EIA, por sus siglas en inglés), refleja una robusta demanda interna, impulsada, en gran medida, por una mayor actividad en las refinerías del país. Durante la última semana, estas instalaciones incrementaron su procesamiento diario a un promedio de 15.8 millones de barriles, alcanzando una tasa de utilización del 87%, un aumento considerable frente al periodo anterior.

De igual forma, se observó una baja adicional en las existencias de productos refinados clave: la gasolina perdió 1.4 millones de barriles, mientras que los destilados disminuyeron en 0.4 millones. Estas reducciones indican una saludable recuperación en el consumo de combustibles, aunque con diferencias respecto a los promedios históricos: los inventarios de gasolina aún se ubican un 2% por encima del promedio quinquenal, mientras que los destilados permanecen un preocupante 7% por debajo.

Para países exportadores como México y Colombia, esta situación presenta una oportunidad relevante. Si bien las importaciones promedio de crudo estadounidense se mantienen un 11% por debajo del mismo periodo del año pasado, una eventual recuperación sostenida podría impulsar positivamente las perspectivas económicas de estas naciones, proporcionando ingresos clave ante un contexto global de incertidumbre económica.

Sin embargo, la geopolítica sigue siendo un actor determinante en la evolución del mercado petrolero. La amenaza de Estados Unidos de imponer aranceles del 25% sobre las importaciones de crudo venezolano ha agregado presión sobre el flujo comercial hacia China, principal consumidor del petróleo venezolano. Paralelamente, nuevas sanciones contra Irán podrían restringir aún más la oferta global, colocando nuevamente a Arabia Saudita en posición de cubrir cualquier déficit de suministro.

Además, los recientes acuerdos entre Estados Unidos, Ucrania y Rusia para reducir ataques sobre infraestructura energética sugieren un esfuerzo por estabilizar parcialmente el mercado; no obstante, cualquier retroceso en estas negociaciones podría reintroducir rápidamente volatilidad en los precios del crudo.

En términos generales, aunque los riesgos económicos derivados de tensiones comerciales persisten, el actual equilibrio entre una demanda sólida en Estados Unidos y las restricciones de oferta por factores geopolíticos está creando un entorno alcista para el petróleo. El mercado energético continúa mostrando signos claros de fortalecimiento, sugiriendo que los precios podrían mantenerse firmes en el corto plazo, con una vigilancia atenta sobre cualquier giro inesperado en el panorama internacional.

Dólar navega entre señales mixtasEl dólar estadounidense opera con relativa estabilidad este miércoles, consolidándose dentro de un rango estrecho, mientras los mercados analizan cuidadosamente una serie de datos económicos recientes que sugieren señales mixtas sobre la fortaleza de la economía más grande del mundo.

El reciente informe sobre pedidos de bienes duraderos de febrero sorprendió positivamente al registrar un aumento del 0.9%, frente a expectativas de un retroceso del 1%. Este dato, aunque inferior al robusto crecimiento del 3.3% observado en enero, continúa reflejando cierta resistencia en sectores clave como transporte, maquinaria, y equipos eléctricos, lo cual podría aliviar parcialmente las preocupaciones sobre una desaceleración económica inminente.

No obstante, el optimismo generado por esta cifra encuentra un importante contrapeso en la caída del 1.5% en los pedidos de bienes de capital no relacionados con defensa. Este indicador, crucial para medir la confianza empresarial y las inversiones futuras, mostró su primera contracción en cuatro meses al disminuir un 0.3% si excluimos aeronaves. Dicho retroceso parece revelar una cautela creciente entre las empresas estadounidenses, probablemente impulsada por la incertidumbre en torno a las políticas comerciales y arancelarias implementadas por la administración Trump.

En paralelo, la confianza del consumidor estadounidense exhibió ayer señales preocupantes en marzo. El índice general cayó drásticamente a 92.9 puntos, marcando su nivel más bajo desde 2022. Particularmente alarmante fue la caída del índice de expectativas, que descendió a 65.2, alcanzando mínimos de 12 años. Este retroceso refleja un creciente pesimismo de los hogares estadounidenses sobre las perspectivas económicas, exacerbado por la percepción negativa sobre las políticas comerciales y su potencial impacto en la inflación y el empleo.

Precisamente la inflación, y su evolución esperada en los próximos meses, se sitúa como un factor determinante en el sentimiento del mercado hacia el dólar. Los mercados esperan con particular interés la publicación del índice PCE, medida preferida por la Reserva Federal para evaluar las presiones inflacionarias. De confirmarse un incremento significativo en esta cifra, la FED podría verse impulsada a mantener una postura cautelosa y restrictiva, apoyando así al dólar. Por el contrario, una cifra más moderada podría llevar a la autoridad monetaria a considerar ajustes menos agresivos, presionando a la baja la cotización de la moneda estadounidense.

En definitiva, mientras los mercados continúan digiriendo estas señales contradictorias, el dólar parece destinado a mantenerse dentro de un rango estrecho a corto plazo. La incertidumbre sobre la política comercial, combinada con señales mixtas de fortaleza económica, generan un entorno operacional complejo. Así pues, la cautela prevalece entre inversores y empresas, y el mercado se mantiene atento, consciente de que en esta coyuntura, más que nunca, la claridad sobre políticas económicas y comerciales será clave para definir el futuro inmediato del dólar estadounidense.

Petróleo: Volatilidad por inventarios y tensiones geopolíticasEl mercado petrolero ha registrado volatilidad en los últimos días, enfrentando fuerzas encontradas que mantienen a los operadores bajo incertidumbre. Los futuros del West Texas Intermediate (WTI) cotizan alrededor de los 67 dólares por barril, tras un inesperado incremento de inventarios en Estados Unidos y preocupaciones sobre el panorama económico global, todo esto contrarrestado por factores geopolíticos en Medio Oriente y Europa del Este.

Según el reciente informe semanal de la Administración de Información Energética (EIA), los inventarios de crudo estadounidense aumentaron en 1.7 millones de barriles, cifra que sorprendió al mercado, generando presión bajista. Este incremento refleja un debilitamiento puntual en la demanda interna, intensificando preocupaciones entre inversores sobre una potencial desaceleración económica.

Sin embargo, una disminución considerable en las existencias de productos refinados podría proporcionar soporte a corto plazo para los precios. Los inventarios de gasolina cayeron en 0.5 millones de barriles, mientras que los destilados se redujeron en 2.8 millones. Esta contracción indica un mercado energético ajustado en segmentos clave, lo cual podría limitar futuras caídas de precios.

La reducción sostenida de importaciones de crudo también emerge como un elemento relevante. Estas se ubicaron en 5.4 millones de barriles diarios, mostrando una caída interanual del 11% en las últimas cuatro semanas. Esta disminución refleja un ajuste estratégico por parte de los importadores estadounidenses, anticipándose posiblemente a fluctuaciones en la oferta global.

A nivel geopolítico, las tensiones en Medio Oriente siguen siendo un factor crítico que podría afectar significativamente los precios del petróleo. Cualquier escalada en conflictos regionales amenaza con interrumpir las cadenas de suministro y generar presiones alcistas repentinas en los mercados internacionales.

Asimismo, la situación entre Rusia y Ucrania presenta nuevos matices. El presidente ruso, Vladimir Putin, rechazó recientemente un alto al fuego general, pero aceptó una propuesta respaldada por Estados Unidos para cesar temporalmente ataques sobre infraestructura energética. Esta tregua potencial podría facilitar un retorno eventual del petróleo ruso a los mercados internacionales, influyendo en la oferta global.

Por último, la atención de los inversores también se centra en la próxima decisión de la Reserva Federal y las declaraciones de Jerome Powell, así como en la creciente incertidumbre generada por las tensiones comerciales bajo la administración de Trump. Estos factores seguirán contribuyendo a la volatilidad en el precio del petróleo en las próximas semanas.

USD Avanza a Espera Decisión FOMC y Nuevas ProyeccionesEl dólar estadounidense recupera terreno de cara a la esperada segunda decisión de política monetaria del año por parte de la Reserva Federal de Estados Unidos, tras haber operado bajo presión durante la primera mitad de la semana. El índice del dólar estadounidense (DXY) muestra una ganancia de 0.4%, posicionándose como la divisa con mayor fortaleza entre las principales monedas del mercado Forex en esta jornada clave.

En paralelo al fortalecimiento del billete verde, los mercados accionarios estadounidenses también operan en terreno positivo, reflejando un relativo optimismo de cara a la decisión por parte del Comité Federal de Mercado Abierto (FOMC). La tasa de fondos federales, actualmente en un rango entre 4.25% y 4.50%, se anticipa que se mantendrá sin cambios, con los futuros sobre tasas de interés asignando una probabilidad del 99% a este escenario.

No obstante, aunque la decisión de tasas está prácticamente descontada, la atención del mercado se dirigirá especialmente hacia las nuevas proyecciones económicas que presente la Fed y, sobre todo, a la conferencia de prensa del presidente Jerome Powell. Personalmente, anticipo ajustes importantes en las estimaciones que podrían generar reacciones significativas en el mercado.

Específicamente, considero probable que la Reserva Federal reduzca sus perspectivas sobre el crecimiento económico para 2025 desde el 2.1% anticipado en diciembre pasado, en respuesta al entorno económico más desafiante, donde hemos visto a un consumidor americano más resentido, y a las recientes medidas arancelarias introducidas por la administración Trump. Adicionalmente, será interesante monitorear las proyecciones de inflación, en especial en un entorno en el cual hemos visto un descarrilamiento de las expectativas de inflación a largo plazo, factor clave en la temática inflacionaria, las cuales han alcanzado su nivel más alto desde 1993.

El llamado "mapa de puntos" o "dot plot" seguramente mostrará dos recortes proyectados para este año, una postura ligeramente menos dovish en comparación con los tres recortes que actualmente descuentan los mercados financieros. Esta divergencia podría generar volatilidad tanto en el dólar como en la renta variable si la percepción del mercado se ajusta a esta visión menos acomodaticia.

La conferencia de prensa posterior será, personalmente considero, el punto más crítico del día. Jerome Powell deberá enfrentar preguntas complejas sobre la postura que adoptará la Fed ante el creciente riesgo de recesión económica, intensificado por la incertidumbre sobre la efectividad de las nuevas políticas comerciales y fiscales adoptadas por la Casa Blanca. Será crucial escuchar cómo Powell equilibra una narrativa de inflación con el aumento en las expectativas inflacionarias, elemento clave para futuras decisiones.

Powell probablemente mantendrá un enfoque cauteloso, evitando compromisos específicos sobre la dirección futura de la política monetaria, buscando mantener una flexibilidad máxima en un entorno económico incierto. Finalmente, no sería sorprendente que la narrativa de "estanflación" cobre protagonismo en las preguntas de los periodistas, dado el entorno actual de presiones inflacionarias persistentes combinadas con señales crecientes de desaceleración económica.

En resumen, aunque la tasa de interés se mantendrá sin cambios, los comentarios de la Fed y sus proyecciones serán esenciales para determinar el rumbo futuro de los mercados financieros y la postura monetaria de la Reserva Federal en este desafiante contexto económico.

Peso chileno se Fortalece Apoyado por Recuperación EconómicaEl peso chileno consolida su operativa alcista frente al dólar estadounidense, extendiendo las ganancias acumuladas desde el inicio de 2024, impulsado por sólidos datos macroeconómicos nacionales. En la jornada del martes, el peso chileno avanzó un 0,6%, destacándose entre las monedas emergentes y mostrando una notable recuperación tras la volatilidad observada durante el 2024.

La reciente fortaleza del peso chileno encuentra respaldo en los últimos resultados del Producto Interno Bruto (PIB), que reflejan una saludable recuperación económica en el país. En particular, durante el cuarto trimestre de 2024, la economía chilena creció un sólido 4% interanual, superando las expectativas del mercado que anticipaban un crecimiento del 3,7%, y marcando el mayor incremento desde el segundo trimestre de 2022. Este desempeño positivo fue impulsado principalmente por el sector minero, que registró una expansión robusta del 7,3%, una significativa aceleración frente al 4,6% observado en el trimestre anterior.

No obstante, a pesar del impulso minero, las cifras desestacionalizadas revelan una moderación del sector hacia finales del año, generando incertidumbre sobre la sostenibilidad de esta tendencia y planteando interrogantes sobre su impacto futuro en el peso chileno.

Además del motor minero, la demanda interna chilena experimentó un repunte notable, creciendo un 4,3% frente a la contracción del -0,2% del trimestre anterior. Este avance estuvo liderado por un aumento del 2% en el consumo de los hogares, impulsado principalmente por la recuperación relativa del poder adquisitivo y la mejora en las expectativas de consumo.

Asimismo, la inversión mostró señales alentadoras al avanzar un 3,3% luego de retroceder en el trimestre previo, reflejando una recuperación en la confianza empresarial.

En términos anuales, el crecimiento del PIB en 2024 alcanzó el 2,6%, apoyado predominantemente por el vigoroso desempeño exportador. Las exportaciones chilenas aumentaron un robusto 9,2%, contribuyendo significativamente a la estabilidad económica.

Sin embargo, pese al favorable entorno interno, la atención de los inversionistas se centra ahora en factores externos, especialmente en la próxima decisión sobre tasas de interés por parte de la Reserva Federal de Estados Unidos. Un tono más acomodaticio del presidente Jerome Powell podría reforzar aún más al peso chileno, atrayendo flujos de inversión hacia activos locales. Por el contrario, un enfoque restrictivo podría presionar a la baja a la moneda chilena, incrementando la volatilidad en el corto plazo.

En resumen, aunque el panorama económico interno respalda positivamente al peso chileno, es crucial monitorear el desempeño futuro del sector minero y las señales provenientes de la política monetaria internacional, las cuales podrían determinar la sostenibilidad de la reciente fortaleza del peso frente al dólar estadounidense. Los próximos movimientos del mercado estarán definidos por una combinación de sólidos fundamentos internos y la dinámica externa.

Dólar Bajo Presión de Cara al FOMCEl dólar estadounidense inició la semana bajo considerable presión, golpeado por datos económicos que han aumentado la incertidumbre en torno a la fortaleza del consumo interno y, por ende, las perspectivas de política monetaria de la Reserva Federal.

Las cifras más recientes de ventas minoristas de febrero mostraron un débil crecimiento mensual del 0.2%, notablemente por debajo del incremento esperado del 0.6%. Más preocupante aún resultó la revisión a la baja de las cifras de enero, reflejando una caída más profunda del consumo estadounidense durante los primeros meses del año. De las trece categorías monitoreadas, siete registraron caídas destacadas, particularmente restaurantes y bares, estaciones de gasolina, ropa y vehículos y autopartes, sectores importantes que sugieren una moderación en la disposición del consumidor a realizar gastos discrecionales.

A pesar de un crecimiento anual del 3.1%, estos números han avivado preocupaciones sobre la resiliencia del consumidor estadounidense, un motor clave que sostiene gran parte de la actividad económica del país. Este escenario añade complejidad al entorno en el cual la Fed tomará su decisión sobre tasas esta semana. Los inversionistas anticipan con atención los comentarios del presidente Jerome Powell, cuyo tono podría definir la trayectoria del dólar y de los mercados financieros globales en el corto plazo. Un mensaje moderado podría impulsar activos de riesgo, presionando aún más a la baja al billete verde. Por el contrario, un tono más cauteloso podría otorgar soporte temporal al dólar, ofreciendo cierto alivio ante las recientes caídas.

La coyuntura actual presenta implicaciones particularmente sensibles para América Latina y, en especial, para México, cuya moneda muestra una reacción dual ante el panorama estadounidense. Si la Reserva Federal decide adoptar un enfoque más laxo, disminuyendo las expectativas de alzas futuras de tasas, el peso mexicano podría experimentar una apreciación, atrayendo mayor flujo de inversión hacia activos emergentes. Sin embargo, este efecto positivo podría verse rápidamente mitigado por las crecientes preocupaciones sobre una posible recesión en EE. UU., lo que limitaría la capacidad del peso para consolidar ganancias sostenidas.

La economía mexicana, altamente dependiente del mercado estadounidense, enfrenta una situación especialmente delicada, ya que cualquier deterioro adicional en los datos económicos norteamericanos podría generar repercusiones significativas. Este contexto exige una vigilancia estrecha por parte de inversionistas y autoridades económicas, conscientes de que la volatilidad del dólar y los mensajes de la Fed marcarán considerablemente el comportamiento de los mercados en las próximas jornadas.

En definitiva, el dólar estadounidense se encuentra en un momento crítico. La combinación de debilidad en ventas minoristas y dudas sobre la salud del consumo interno han puesto al mercado en alerta ante la próxima reunión de la Fed.

Precio del Oro Avanza Nuevamente: Cerca de los $3,000El precio del oro volvió a captar la atención de los inversionistas al acercarse nuevamente a la emblemática marca psicológica de los 3,000 dólares por onza durante el arranque de esta semana. En su punto máximo, el metal precioso alcanzó brevemente los 3,001 dólares, para posteriormente retroceder nuevamente por debajo de los 3k, niveles que lo mantienen cerca de sus máximos históricos.

La fortaleza reciente del oro no sorprende dada la creciente incertidumbre económica global, marcada por riesgos geopolíticos sustanciales y la compleja situación en torno a la política monetaria estadounidense. El mercado continúa mostrando apetito por activos considerados refugios seguros, especialmente ante las expectativas sobre la Reserva Federal de Estados Unidos, cuyo anuncio de esta semana será crucial.

Aunque el consenso del mercado anticipa que la Fed mantendrá las tasas de interés sin cambios, el foco estará en los comentarios de Jerome Powell y las proyecciones económicas. La clave reside en cómo equilibrará el presidente de la Fed la narrativa sobre una posible recesión con el retorno a una senda desinflacionaria, pero en un contexto donde las expectativas de presiones inflacionarias a largo plazo parecen estar descarrilándose.

Una postura más dovish de Powell podría impulsar activos sin rendimiento, como el oro, al tiempo que reactivaría el apetito por activos más riesgosos, beneficiando indirectamente también a los mercados bursátiles. Por el contrario, una retórica más conservadora podría apoyar al dólar estadounidense, presionando temporalmente los precios del metal precioso.

La geopolítica sigue siendo un catalizador significativo para el oro. La intensificación del conflicto en Medio Oriente, específicamente con EE. UU. reafirmando su determinación de combatir a los hutíes en Yemen, mantiene alerta a los inversionistas. Una escalada en esta región aumentaría probablemente la demanda por oro como cobertura frente a riesgos más amplios.

En contraste, un posible acuerdo de alto el fuego con Rusia podría ofrecer alivio en el corto plazo, reduciendo parcialmente la presión alcista sobre los precios del oro. Sin embargo, cualquier retroceso diplomático significativo podría nuevamente disparar la aversión al riesgo y empujar al metal a nuevos máximos históricos.

La demanda estructural de oro permanece sólida. Los bancos centrales, liderados por China, han extendido sus compras por cuarto mes consecutivo, al tiempo que los ETFs respaldados por oro continúan registrando flujos positivos, reafirmando la perspectiva alcista de mediano plazo para el metal.

En resumen, mientras el mercado aguarda el próximo movimiento de la Fed, los precios del oro parecen destinados a continuar siendo protagonistas indiscutibles, actuando como un barómetro preciso del sentimiento del mercado ante las múltiples incertidumbres que caracterizan el entorno económico y político actual.

Peso Chileno se Aprecia Impulsado por el Cobre y ChinaEl peso chileno comenzó la semana con una sólida apreciación del 0.95%, posicionándose como una de las divisas con mejor desempeño de la jornada y reforzando una trayectoria positiva que se ha consolidado durante el 2025, acumulando hasta el momento una revalorización superior al 7% frente al dólar estadounidense.

Dos factores clave explican esta robusta evolución del peso chileno. Primero, la debilidad generalizada del dólar estadounidense ha facilitado una recuperación del CLP. Segundo, y quizás igualmente importante, el desempeño excepcional del cobre, que registra una revalorización cercana al 22% en lo que va del año, ha brindado un apoyo crucial a la moneda chilena, considerando la alta dependencia de la economía local hacia la exportación de este metal.

En particular, la reciente fortaleza del peso chileno recibió un impulso adicional tras la publicación de una serie de indicadores económicos positivos provenientes de China, el principal socio comercial de Chile. Durante el arranque de esta semana, China reportó una moderación en la caída de los precios de viviendas nuevas, marcando el menor ritmo de descenso en los últimos ocho meses. Además, la producción industrial superó las expectativas, creciendo un 5.9% interanual en enero-febrero, con sectores clave como computación y comunicación y automóviles liderando la expansión. Por otra parte, otro factor que ha sido recibido de manera positiva por los inversores, es que las ventas minoristas se aceleraron al 4.0%.

Adicionalmente a estos resultados favorables, han surgido nuevas medidas gubernamentales para dinamizar el consumo interno, incluyendo subsidios para familias y acciones específicas para fortalecer al consumidor del gigante asiático. Esta medida personalmente considero que es extremadamente relevante, especialmente en un entorno en donde China busca diversificar su economía, la cual ha visto las limitantes del desarrollo económico a través del sector inmobiliario, y enfrenta la incertidumbre que representa la demanda externa debido a las tensiones comerciales con Occidente. No obstante, si algo nos ha enseñado Japón, es que este proceso de cambiar los hábitos de los consumidores puede ser más complejo de lo que inicialmente se considera.

En lo general, estos datos son especialmente relevantes considerando las actuales tensiones comerciales entre Estados Unidos y China. De hecho, si la economía china logra mantener estabilidad frente a la agresividad comercial estadounidense, esto muy probablemente continuaría beneficiando al peso chileno.

Desde una perspectiva operacional, el mercado centra su atención en los 900 pesos chilenos por dólar, nivel clave en el que la divisa encontró resistencia durante todo el 2024. Una confirmación de este movimiento podría abrir espacio para mayores apreciaciones del peso en el corto plazo.

En resumen, el panorama actual ofrece un escenario favorable para el peso chileno, aunque será esencial seguir de cerca la evolución económica de China y el contexto global, factores determinantes para la continuidad de esta tendencia.

Precio del Oro Supera Brevemente los $3,000 / ozEl precio del oro registró durante la jornada del día de hoy un momento histórico al tocar brevemente los 3,000 dólares por onza, consolidando su papel como activo refugio ante un panorama global marcado por intensas tensiones comerciales y expectativas sobre cambios relativos en la política monetaria estadounidense.

No obstante, pese a la relevancia psicológica del nivel alcanzado, el metal dorado no ha logrado mantener la operativa por encima de los 3,000 debido a un alivio moderado observado en los mercados bursátiles globales hacia el cierre semanal. Este alivio en la renta variable se produce después de días marcados por incertidumbre ante escaladas comerciales, particularmente entre EE.UU., la UE y China, manteniendo temores sobre una posible recesión económica.

La moderación en los datos inflacionarios de EE.UU., tanto en los índices de precios al consumidor (CPI) como al productor (PPI), ha sido un factor adicional de apoyo para el oro esta semana. Especialmente relevante fue el retorno del CPI a la senda desinflacionaria, lo que podría conducir a la Reserva Federal a moderar relativamente su postura monetaria. Actualmente, el mercado anticipa hasta tres recortes de tasas en 2025, contrastando con el único ajuste sugerido en diciembre por la Fed.

En el corto plazo, aunque la resistencia en los 3,000 es evidente, desde una perspectiva operativa permanece la posibilidad de un avance adicional hacia los 3,040 por onza, especialmente si la Fed adopta un tono más flexible en su reunión del próximo miércoles.

Sin embargo, cualquier desarrollo adicional en los conflictos comerciales será determinante para el metal dorado. Una escalada en las tensiones respaldaría aún más su atractivo como refugio. Por otro lado, un eventual acuerdo de paz entre Rusia y Ucrania podría generar alivio marginal en el mercado, aunque la demanda física sostenida por parte de bancos centrales y la incertidumbre global seguirían proporcionando soporte sólido al precio del oro.

Peso Mexicano Muestra Resiliencia Pese a RetosEl peso mexicano logró avanzar un 0.35% en la sesión, mostrando una notable resiliencia en medio de señales negativas provenientes del sector industrial mexicano y las incertidumbres económicas en Estados Unidos. Aun así, el panorama inmediato para la divisa presenta desafíos considerables.

En México, los datos industriales recientes han generado preocupación entre los inversionistas. El Indicador Mensual de la Actividad Industrial (IMAI) retrocedió 0.4% en enero y acumuló una caída anual del 2.8%. El deterioro más significativo provino del sector de minería y extracción, especialmente petróleo y gas, que registraron contracciones marcadas del 8.8% y 10.7%, respectivamente. Por otro lado, la construcción continuó débil con una caída anual de 6.7%, mientras que las manufacturas retrocedieron ligeramente, 0.8%, destacando pérdidas más acentuadas en textiles, maquinaria y bienes metálicos.

A nivel internacional, la moderación reciente de la inflación estadounidense ha brindado cierto apoyo al peso mexicano. El Índice de Precios al Productor (PPI) se mantuvo sin cambios en febrero, situándose por debajo de las expectativas del mercado. Adicionalmente, la reciente desaceleración del Índice de Precios al Consumidor (CPI) en EE. UU., que cayó a una tasa anual del 2.8%, refuerza las expectativas de una Reserva Federal con un tono potencialmente más dovish. Dicho escenario podría favorecer a las monedas emergentes, incluido el peso mexicano.

Sin embargo, riesgos significativos persisten. Las tensiones comerciales globales y las preocupaciones sobre una posible recesión en Estados Unidos podrían generar un aumento de la aversión al riesgo, lo que afectaría negativamente al peso en el corto plazo.

La atención de los mercados estará puesta en la próxima decisión de política monetaria de la Fed. Un tono dovish favorecería claramente al peso, mientras que una postura más agresiva en términos monetarios impulsaría al dólar, poniendo mayor presión sobre la moneda mexicana. Por ahora, el peso ha logrado mostrar resistencia, pero navegará con cautela mientras aguarda claridad en estos frentes clave.

Tensiones Comerciales Reavivan Presiones en Wall StreetTras un breve y limitado respiro observado en la jornada anterior, las presiones negativas han regresado al frente bursátil estadounidense, renovando la cautela entre los inversionistas.

Durante la sesión actual, el Nasdaq 100 retrocede un 0.6%, mientras que el S&P 500 pierde un 0.4%, demostrando la fragilidad subyacente en el mercado pese a recientes señales positivas en el frente inflacionario.

Aunque la inflación tanto al consumidor como al productor se moderó en febrero, generando expectativas optimistas sobre un posible alivio en la retórica de la Reserva Federal, los inversionistas se muestran escépticos ante la persistente incertidumbre geopolítica y comercial.

Las recientes medidas proteccionistas de EE. UU., incluyendo aranceles del 25% sobre acero y aluminio, han vuelto a incrementar los riesgos económicos globales, exacerbando tensiones especialmente con socios clave como Canadá, China y la Unión Europea, quienes han respondido con una postura más confrontativa, a diferencia de países como México, que ha sido más

cauteloso al abordar estos nuevos episodios de guerras comerciales.

La sensibilidad del mercado a estos riesgos quedó patente ante la nueva amenaza estadounidense de imponer un arancel del 200% sobre bebidas alcohólicas provenientes de la UE, lo que sugiere que la volatilidad continuará siendo protagonista en las próximas jornadas.

Este complejo escenario será evaluado cuidadosamente en la reunión del FOMC la próxima semana, donde se espera que la Fed mantenga los tipos sin cambios. No obstante, los recientes datos inflacionarios podrían motivar un tono más conciliador respecto a futuros recortes de tasas. Actualmente, los mercados descuentan tres recortes durante este año, una expectativa divergente con la postura del banco central en diciembre, cuando señaló solamente uno. La reunión de marzo será crucial para evaluar si la Fed converge hacia las expectativas del mercado o mantiene una postura más reservada.

En medio de estas circunstancias, los sectores más expuestos a la incertidumbre, como consumo discrecional y tecnología, continúan siendo los más afectados. En contraste, el sector de materiales muestra un desempeño relativamente positivo.

De cara a las siguientes semanas, la atención se mantendrá en cómo evolucionan las tensiones comerciales y geopolíticas, factores clave que determinarán si las bolsas estadounidenses podrán finalmente encontrar un punto de inflexión para reactivar de manera más sostenible el rumbo alcista.

Recuperación del Petróleo: ¿Sostenible o Respiro Temporal?El precio del petróleo ha logrado una ligera recuperación tras registrar mínimos de varios años, aunque persisten importantes riesgos que podrían limitar la sostenibilidad de esta mejora. Durante las últimas sesiones, el crudo WTI ha subido más del 2%, superando nuevamente los $67 por barril, impulsado principalmente por indicadores positivos de demanda en Estados Unidos y señales de una posible política monetaria menos agresiva por parte de la Reserva Federal.

La reciente desaceleración de la inflación estadounidense, evidenciada por la menor tasa de crecimiento del IPC en cuatro meses, ha alimentado expectativas en los mercados sobre una Fed más condescendiente en sus futuras decisiones monetarias. Esta postura podría ofrecer alivio temporal al petróleo, al reducir los temores sobre una política monetaria agresiva que frene la actividad económica.

Sin embargo, los riesgos bajistas siguen siendo relevantes. En particular, los factores geopolíticos generan incertidumbre adicional. Las negociaciones de alto el fuego entre Ucrania y Rusia podrían, paradójicamente, resultar negativas para los precios del crudo. Un eventual cese de las tensiones podría llevar a una mayor estabilidad en la oferta rusa, exacerbando el riesgo de sobreabastecimiento global, especialmente en un contexto donde la OPEP+ ya está aumentando su producción, con países como Kazajistán superando cuotas establecidas.

Por otro lado, los datos recientes de la Administración de Información Energética de EE.UU. (EIA) han mostrado señales mixtas. Aunque los inventarios de crudo crecieron en 1.4 millones de barriles—muy por debajo de las expectativas del mercado—estos continúan situándose un 5% debajo del promedio quinquenal, lo que indica que, por ahora, la oferta no es excesiva. No obstante, la considerable reducción en los inventarios de productos refinados, especialmente gasolina y destilados, puede mitigar parcialmente la presión bajista sobre el crudo.

La caída pronunciada en las reservas de gasolina, que retrocedieron casi 6 millones de barriles hasta alcanzar niveles no vistos desde enero, refleja una fuerte demanda interna en EE.UU., otro factor que respalda temporalmente los precios.

En contraste, la reducción sostenida en las importaciones estadounidenses de petróleo, actualmente en 5.5 millones de barriles diarios, plantea un reto significativo para las economías exportadoras de crudo, particularmente México y Colombia. Menores ingresos petroleros podrían debilitar sus finanzas públicas.

Además, la incertidumbre respecto a los aranceles comerciales impuestos por EE.UU., sumado a la demanda incierta en China—principal importador global de crudo—continúa ejerciendo presión sobre el mercado energético. Estos factores, combinados con la reciente decisión de Canadá de aplicar aranceles por más de $20 mil millones a productos estadounidenses, añaden volatilidad al panorama petrolero internacional.

Aunque la EIA ha ajustado recientemente a la baja sus pronósticos de superávit global para 2025, la combinación de factores económicos, geopolíticos y comerciales sigue generando un entorno altamente incierto.

En resumen, aunque el repunte actual proporciona un respiro, los mercados deben prepararse para más turbulencias en los próximos meses.

Inflación en EE.UU. se Modera en FebreroLa más reciente publicación del Índice de Precios al Consumidor (CPI) de Estados Unidos para febrero de 2025 ha tenido reacciones inmediatas en los mercados financieros, principalmente impulsadas por la moderación de la inflación y sus posibles implicaciones en la política monetaria de la Reserva Federal (Fed).

El dólar estadounidense (DXY) experimentó volatilidad tras el anuncio, y de momento se logra mantener positivo en la jornada con un avance de 0.2%, rompiendo una racha de seis jornadas consecutivas a la baja.

Por su parte, la renta variable estadounidense también encontró cierto alivio. El S&P 500 registró un repunte moderado de 0.2%, en parte porque los datos inflacionarios resultaron por debajo de las expectativas del consenso (0.2% mensual frente al 0.3% esperado, y un 2.8% anual frente al 2.9% proyectado). Dichos indicadores han contribuido a apaciguar ligeramente las incertidumbres inflacionarias, al menos en el corto plazo, y han brindado un respiro a los inversores que ven con optimismo esta reactivación de la desaceleración de precios.

Este dato refuerza la expectativa de que la Reserva Federal podría moderar ligeramente su retórica de política monetaria, pero no debemos olvidar que un solo informe no cambia por completo el panorama económico.

En la medición anual, la inflación pasó de 3% en enero a 2.8% en febrero, situándose por debajo del 2.9% que anticipaba el mercado. La inflación subyacente se moderó a 3.1% anual (la cifra más baja desde abril de 2021), un descenso relevante respecto del 3.3% previo.

Aun así, la Reserva Federal, si bien recibirá de manera positiva la reactivación de la temática desinflacionaria, muy probablemente mantendrá cierta prudencia antes de inclinarse abiertamente hacia un tono más dovish. Los responsables de la política monetaria seguirán evaluando la fortaleza del mercado laboral y la evolución de los precios de bienes esenciales antes de realizar compromisos definitivos y significativos, resaltando que los riesgos inflacionarios persisten debido al encarecimiento de alimentos y a las presiones energéticas en algunas regiones.

Entre los factores que han contenido la inflación se cuentan la caída de 4% en las tarifas aéreas y el retroceso de 1% en los precios de la gasolina. Sin embargo, la persistencia de precios altos en energía y alimentos podría limitar la confianza de quienes esperan una tendencia claramente bajista en el costo de vida.

A esto se suma un crecimiento salarial todavía moderado (0.1% mensual y 1.2% anual en términos reales) que, si bien no genera una presión desmedida sobre los precios, tampoco disipa completamente el riesgo de que la Fed deba mantenerse vigilante.

El contexto geopolítico añade un matiz de complejidad de momento a los mercados globales: las noticias sobre un posible alto el fuego entre Ucrania y Rusia podrían mejorar el apetito por activos de riesgo, pero cualquier revés reanimaría la búsqueda de valores refugio.

En este entorno, las monedas de mercados emergentes permanecen expuestas a un escenario volátil. La estabilidad económica de Estados Unidos y la evolución de las tensiones geopolíticas y comerciales globales marcarán el rumbo del mercado durante los próximos meses, particularmente para el dólar y la renta variable estadounidense.

Bitcoin Encuentra Soporte Entre Volatilidad de MercadoBitcoin ha atravesado recientemente un período de volatilidad que ha captado la atención del público inversionista. Durante la jornada del martes, el activo digital encontró soporte después de cinco sesiones consecutivas de pérdidas, en las cuales el precio cayó por debajo de los 78,000 dólares, marcando un mínimo de cuatro meses. Este retroceso se vio exacerbado por la incertidumbre global derivada de temores de recesión y las tensiones comerciales internacionales, factores que han impactado no solo al mercado de criptomonedas, sino también a otros activos de riesgo, como la renta variable.

Aun con este rebote temporal, persisten señales de presión bajista. El apetito institucional por Bitcoin sigue siendo limitado, lo que mantiene la incertidumbre sobre un crecimiento sostenido de la demanda por parte de grandes participantes. Esta dinámica institucional es fundamental, ya que una participación más robusta de fondos de inversión y otras entidades de peso podría aportar mayor estabilidad al precio y servir como catalizador para un impulso alcista a largo plazo.

Otro factor que respalda una visión cauta es la reciente salida de capital de los fondos cotizados (ETF) vinculados a Bitcoin. En la jornada de ayer, se registraron retiros por 278 millones de dólares, acumulando mil millones de dólares en el transcurso del mes. Estos flujos sugieren que muchos inversionistas, preocupados por la continuidad de la volatilidad y la posibilidad de correcciones adicionales, han optado por reducir su exposición a los activos digitales.

En el mercado de derivados, las liquidaciones de posiciones largas en las últimas 24 horas superaron significativamente a las de posiciones cortas, incrementando la presión vendedora y el riesgo a la baja. Este comportamiento indica que los operadores con posiciones apalancadas no han logrado sostener la confianza en un repunte inmediato. Así, el sentimiento general en el mercado de futuros se inclina hacia la cautela, pues los picos de volatilidad pueden desencadenar liquidaciones en cascada y agravar movimientos bruscos de precios.

La evolución de la inflación en Estados Unidos se perfila como un componente clave para el devenir de Bitcoin en el corto plazo. Si los próximos datos de inflación resultan más débiles de lo previsto, ello reforzaría la expectativa de que la Reserva Federal adopte una postura más flexible en su política monetaria, lo cual podría favorecer a los activos de mayor riesgo, incluidas las criptomonedas. Sin embargo, si la inflación demuestra ser más resiliente o incluso repunta, cabría esperar que la Fed mantenga o endurezca su enfoque restrictivo, aumentando la presión vendedora sobre Bitcoin.

Ante este panorama, la combinación de factores macroeconómicos adversos, la limitada participación institucional y la reciente salida de capital de productos vinculados a criptomonedas sugiere que la volatilidad podría mantenerse en el corto plazo. No obstante, la historia de Bitcoin demuestra que, tras periodos de corrección, el activo ha sabido recuperar su impulso, respaldado por su creciente adopción y su posición diferenciada en el panorama financiero. De esta forma, la evolución del precio dependerá en gran medida de la reacción de los mercados a los indicadores macroeconómicos y del apetito de los inversionistas por asumir riesgos en un entorno global lleno de desafíos e incertidumbre.