Análisis (W): Entre el rebote y la fragilidad.Análisis semanal del mercado y noticias

A. Perspectiva estratégica y estacionalidad

Tras la debilidad de agosto y septiembre, los indicadores técnicos apuntan a un rebote en el último trimestre. Históricamente, tras caídas superiores al 1% en septiembre, octubre suele ofrecer rentabilidades positivas en más del 75% de las ocasiones. Sin embargo, este optimismo convive con una anomalía: el crecimiento de los índices está casi totalmente concentrado en siete grandes valores tecnológicos, mientras que el resto del mercado se mantiene lateral o incluso en pérdidas.

B. La crisis de los bonos y el coste de la deuda

La rentabilidad de la deuda pública se encuentra en niveles de alarma. El bono estadounidense a 10 años ha alcanzado cotas que no solo encarecen las hipotecas y el crédito, sino que también ponen en riesgo la solvencia de la banca regional. La carnicería en el mercado de bonos es histórica; no se registraba una racha de pérdidas acumuladas de esta magnitud en siglos, lo que sugiere que el sistema está al límite de su capacidad de absorción.

C. El error de los bancos centrales y la economía real

Existe un desajuste creciente entre la narrativa oficial y los datos de la economía real. Se critica que las autoridades monetarias, tras haber sido demasiado laxas con la inflación inicial, ahora mantienen una dureza excesiva para salvar su reputación. El crédito ya no fluye, la demanda se está estrangulando y las quiebras empresariales han repuntado a niveles de la crisis de 2008.

D. Dinámicas de cierre de ejercicio y fiscalidad

El mercado se enfrenta a la “fontanería” de los fondos de inversión: en octubre se suelen liquidar posiciones perdedoras para generar minusvalías fiscales. Esto genera una presión vendedora adicional en las acciones que ya han sufrido durante el año, dificultando su recuperación hasta que se inicie el nuevo ciclo fiscal en enero.

E. Riesgos geopolíticos y fiscales globales

El excesivo endeudamiento de las grandes potencias es una preocupación creciente. Estados Unidos, por ejemplo, ha incrementado su deuda en un billón de dólares en apenas tres meses. A esto se suma el riesgo de un cierre de gobierno y la posibilidad de que Japón endurezca su política monetaria, lo que provocaría una fuga de capitales global y un desajuste masivo en el mercado de renta fija.

2. Rendimiento por sectores

La dinámica de la semana ha mostrado una fuerte rotación hacia activos defensivos, con el sector tecnológico y el consumo cíclico bajo presión.

Consumo defensivo: Líder indiscutible de la semana, con un rendimiento del +6,01%.

Industriales y materiales básicos: Mantienen un sólido desempeño, con subidas del +4,55% y +3,38%, respectivamente.

Energía: El sector avanzó un +2,83% en los últimos siete días.

Inmobiliario y financiero: Registraron ganancias moderadas del +1,63% y +1,58%.

Salud y servicios públicos: Se sitúan en la parte baja del terreno positivo, con un +1,21% y +0,42%.

Sectores en negativo:

El sector tecnológico retrocedió un -0,87%, mientras que las mayores caídas se concentraron en consumo cíclico (-2,93%) y servicios de comunicación (-4,52%).

3. Rendimiento por índices mundiales

El mercado global presenta un escenario mixto, donde los índices europeos y emergentes intentan sostenerse frente a la volatilidad en EE. UU.

Estados Unidos:

El S&P 500 cerró la semana con una caída del 2,0%, situándose en los 6.798 puntos. El Nasdaq también cerró a la baja mientras los inversores rotan capital fuera de las “Magnificent 7”.

Europa:

El Euro Stoxx 50 mostró mayor resiliencia, con un ligero descenso del 0,4%, situándose en los 5.926 puntos. El IBEX 35 español retrocedió un 0,8%, mientras que el PSI 20 de Portugal destacó con una subida del 1,3%.

Asia y emergentes:

El índice MSCI Emergentes cayó un 1,3% semanal. En Japón, el Nikkei 225 se vio presionado por el fortalecimiento del yen y cayó un 0,97%.

Otros activos:

El Bitcoin se ha estabilizado cerca de los 64.900 $, mientras que el oro ha mostrado un rendimiento excepcional en lo que va de 2026, acumulando un 12,05% hasta la fecha.

4. Niveles cuantitativos

Resistencias: el techo del mercado

7.000 – 7.002 puntos: Es la resistencia psicológica y técnica más relevante. El índice ha marcado máximos recientes en esta zona, pero no ha logrado un cierre diario consolidado por encima. Superar este nivel con volumen abriría el camino hacia los 7.300 puntos.

6.950 puntos: Nivel de resistencia intermedia que ha actuado como pivote en las últimas sesiones.

Soportes: el suelo de corto y medio plazo

6.800 – 6.816 puntos: Considerado el “suelo inmediato”. Es una zona donde los compradores han aparecido históricamente este año para evitar correcciones mayores.

5. Análisis técnico del S&P 500

En la jornada de ayer, el precio rebotó en el soporte de 6.750 y volvió a la zona del canal alcista. Se mantiene el sesgo alcista.

US 500

No hay operaciones

Lo que dicen los traders

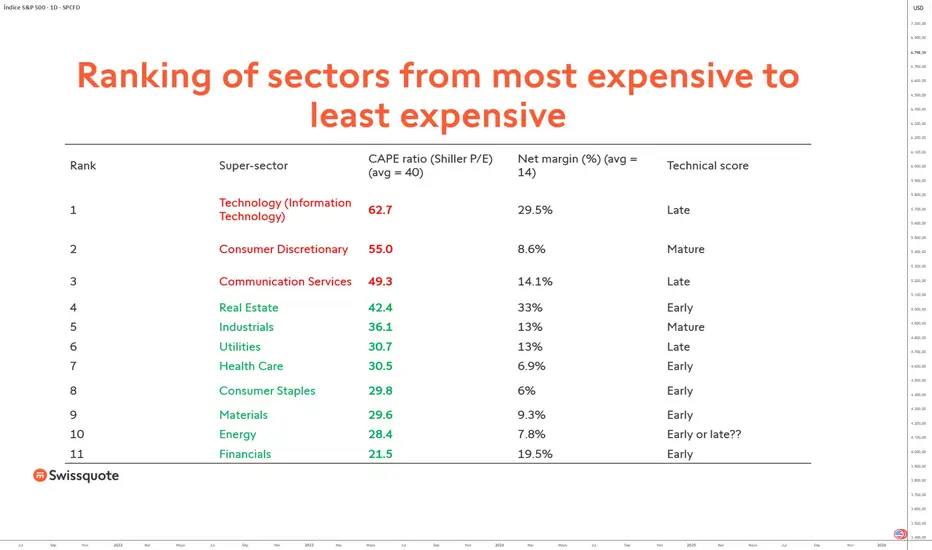

Sectores que podrían superar al S&P 500 (metodología)Mientras el S&P 500 sigue cotizando en máximos históricos y presenta valoraciones muy elevadas, ¿es posible optimizar y diversificar identificando sectores que podrían superar al S&P 500 en los próximos meses? Vincent Ganne propone su respuesta metodológica.

El análisis se realiza dentro de los 11 “supersectores” del índice S&P 500.

Metodología de análisis aplicada a los 11 supersectores del S&P 500: ratio CAPE + margen neto + puntuación técnica media a medio/largo plazo

1) PER de Shiller (ratio CAPE)

El ratio CAPE (Cyclically Adjusted Price-to-Earnings) mide el nivel de valoración de un mercado relacionando su precio con el promedio de los beneficios reales (ajustados por inflación) de los últimos 10 años.

Permite suavizar los ciclos económicos y contables y se utiliza principalmente para evaluar el nivel relativo de encarecimiento de un mercado a largo plazo. Históricamente, un CAPE elevado se asocia con menores rendimientos futuros a lo largo de varios años.

2) Margen neto

El margen neto de un sector mide la rentabilidad final media de las empresas del sector, es decir, la parte de los ingresos que permanece como beneficio neto después de todos los costes. A nivel sectorial, se trata de una media ponderada de los márgenes netos de las compañías del sector (normalmente ponderada por capitalización bursátil).

3) Puntuación técnica media a medio/largo plazo

Una puntuación técnica que califica la madurez de la tendencia según las categorías “early”, “mature” y “late”. Desde el punto de vista del análisis técnico, la posible superación del mercado se encuentra principalmente en las categorías “early” y “mature”. La clasificación se basa en el análisis técnico de gráficos semanales y mensuales.

Al cruzar estos tres criterios, el objetivo es identificar sectores que combinen una valoración razonable, una rentabilidad estructural suficiente y una dinámica técnica aún aprovechable. Este enfoque busca evitar sectores que, aunque muy sólidos en términos de crecimiento de beneficios, ya estén fuertemente sobrevalorados y en una fase técnica avanzada del ciclo.

Los datos de crecimiento de ventas y beneficios muestran una fuerte concentración del rendimiento reciente en el sector tecnológico y, en menor medida, en el industrial. Sin embargo, estos sectores también se encuentran entre los más caros en términos de ratio CAPE, lo que limita su potencial de superación relativa a medio plazo, a pesar de sus elevados márgenes y sólido crecimiento de beneficios.

La tabla siguiente muestra los resultados del análisis. Las mejores oportunidades se encuentran en sectores baratos (véase el ratio CAPE), con un margen neto superior a la media y una puntuación técnica que no esté clasificada como “late”.

Por el contrario, varios sectores presentan un perfil más equilibrado. El sector financiero destaca por un ratio CAPE claramente inferior a la media, márgenes netos sólidos y una posición técnica aún favorable. Los sectores defensivos, como consumo básico y salud, también muestran valoraciones más moderadas, con puntuaciones técnicas clasificadas como “early”, lo que sugiere un potencial de rotación sectorial a su favor en caso de desaceleración económica o aumento de la volatilidad.

El sector inmobiliario y los servicios públicos también merecen una atención especial. Aunque su crecimiento de beneficios es más modesto, sus elevados márgenes y una valoración que vuelve a ser atractiva tras varios trimestres de bajo rendimiento podrían convertirlos en candidatos creíbles para una superación relativa si las condiciones monetarias se relajan.

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

S&P 500 – Sesgo corto por patrón CRT en temporalidad 2DTras un movimiento previo de distribución, el S&P 500 finalmente nos dibuja un patrón de tres velas CRT (Candle Range Theory) en temporalidad de dos días. Esta estructura nos marca un posible escenario correctivo dentro del rango.

La idea operativa será esperar un retroceso hacia un breaker block, lo que yo denomino BBD, como zona óptima para buscar incorporaciones en corto. En caso de que el precio regrese a esa área, se activaría el escenario bajista dentro de la lógica del patrón.

Por lo tanto, buscaremos cortos hasta finalizar el rango.

El SPX 500 continua respetando la resistencia de fondo apuntadaAntes que comience formalmente la rueda de hoy, hago foco una vez mas en el SPX 500, el benchmark natural del mundo bursátil, ya que como vengo apuntando de semanas y semanas a la fecha ( ver informes adjuntos ) se sigue manteniendo por debajo de su gran resistencia en el hoy, en términos base cierre semanal, como lo es la linea superior del claro canal ascendente de mediano plazo en el cual se encuentra trabajando desde hace varios años. Y si bien continua bien cerca de la misma (e incluso ha logrado recientemente generar un nuevo high), aun no puede posicionarse por encima de esta, generando una especie de caja ( MARCADO CON UN RECTANGULO EN LA GRAFICA ) dentro de la cual va y viene, mas no define tendencia aun. Tenelo en cuenta.

Plan de trading: EL dato de nóminas lo puede cambiar todo...Plan de trading para hoy

1. Análisis fundamental y noticias

a. El dato de empleo en EE. UU. (Factor crítico)

El mercado permanece a la espera del dato de empleo, con un consenso oficial de 70.000 nuevos puestos de trabajo. La administración estadounidense ha intentado moderar las expectativas, sugiriendo que cifras más bajas podrían ser compatibles con cambios estructurales en la composición de la fuerza laboral.

b. Panorama geopolítico y commodities

Conflicto China–Taiwán:

La tensión se incrementa tras la posible venta de armamento estadounidense a la isla. Pekín ha advertido que podría pasar de maniobras militares a “acciones reales”, introduciendo un riesgo geopolítico que previsiblemente aún no está completamente descontado por los mercados.

Oro en ascenso:

Las previsiones de los grandes bancos sitúan el objetivo para 2026 en la horquilla de 6.100 – 6.300 USD por onza, manteniendo su sesgo estructural alcista como activo refugio.

Petróleo:

Repunte en los precios (en torno a 64,50 USD) debido al aumento de la tensión militar en las costas de Irán.

c. Comportamiento de activos clave

Tecnología (Alphabet):

Presión vendedora tras una emisión de deuda cercana a 20.000 millones de dólares, lo que reabre el debate sobre la capacidad de financiación del sector tecnológico en el actual entorno de tipos.

Divisas:

El yen muestra un fortalecimiento relevante, mientras el dólar retrocede, presionado por datos débiles de ventas minoristas en EE. UU.

Cripto:

Bitcoin muestra debilidad técnica, manteniéndose dentro de una estructura bajista en el entorno de los 67.000 USD.

2. Calendario económico

Calendario de Impacto (Horario de Madrid)

Hoy es una sesión de elevada intensidad informativa. Atención a los siguientes eventos:

14:30 – El momento clave (Nóminas No Agrícolas)

Dato que probablemente marcará el tono del mercado en el corto plazo. Consenso: 70.000 empleos.

14:30 – Tasa de desempleo y salarios

Podrían generar movimientos significativos en la renta fija.

16:30 – Inventarios de petróleo (EIA)

Especial relevancia en el contexto actual de tensión geopolítica. Cualquier desviación relevante podría generar volatilidad en el sector energético.

20:00 – Subasta de deuda a 10 años

Indicador clave del coste de financiación. Una subasta débil implicaría repunte de TIRes y presión sobre valores de crecimiento, especialmente tecnología, al cierre de sesión.

3. Niveles cuantitativos del S&P 500

Techo de Cristal (7.050)

Nivel de activación relevante. Una superación podría forzar coberturas por parte de creadores de mercado (gamma squeeze), favoreciendo un movimiento rápido hacia la zona de 7.100.

Muro de Call (7.000 – 7.022)

Zona con elevada concentración de opciones call. Actúa como resistencia técnica relevante y nivel de atracción de precio.

Zona de Soporte (6.900)

Nivel donde se concentra posicionamiento en puts. Primer soporte estructural ante sorpresas macro negativas.

4. Sentimiento del mercado

Posicionamiento: Procíclico y ajustado.

El mercado continúa descontando escenario de soft landing, aunque con mayor cautela por parte del dinero institucional.

El índice Fear & Greed se sitúa en zona de codicia (65–70), aunque con divergencias en volumen que sugieren agotamiento progresivo del momentum alcista.

Volatilidad (VIX):

Se mantiene estable en spot, con ligera pendiente positiva en futuros, reflejando incremento en demanda de coberturas ante los eventos macro inmediatos.

5. Análisis técnico del S&P 500

El índice continúa dentro del rango lateral vigente desde octubre de 2025.

En marcos intradía comienza a desarrollarse una estructura compatible con bandera o triángulo, potencialmente asociada a una fase de acumulación previa a un intento de ruptura de la zona de los 7.000 puntos. No obstante, un escenario alternativo de distribución y corrección adicional no puede descartarse.

SP500: El Collar de J.P. Morgan y la Trampa de Liquidez Geopolít📅 S&P 500 se posiciona tras la cortina geopolítica

Contexto Macro: Geopolítica como Catalizador, no como Causa

Mientras los titulares se centran en la escalada de tensiones en Oriente Medio y los movimientos estratégicos en el Ártico/Groenlandia, debemos entender que, para las instituciones, el conflicto es el vehículo de volatilidad, no la razón del movimiento. El mercado no cae por la guerra; cae porque el capital inteligente decide liquidar posiciones de riesgo.

• Excusa vs. Realidad: La narrativa geopolítica sirve para justificar el pánico minorista, permitiendo que las "ballenas" ejecuten órdenes de venta masivas sin alertar prematuramente al mercado.

El Factor J.P. Morgan: El Collar de las Manos Fuertes

Un punto crítico a vigilar es el famoso Collar de J.P. Morgan. Las manos fuertes han estado estableciendo coberturas (hedging) masivas. Cuando el precio alcanza ciertos niveles de resistencia, la ejecución de estas opciones de venta actúa como un techo de hierro.

• Las ballenas no están esperando a ver qué pasa; ya están posicionadas en corto, esperando que la liquidez de los compradores minoristas sea absorbida para iniciar la expansión bajista.

Análisis Técnico: Distribución y Liquidez

• Captura de Liquidez ($): En el gráfico observamos una clara toma de liquidez en máximos locales antes del giro estructural.

• Ratio Riesgo/Beneficio (RR 1:10): El setup plantea una entrada en la zona de descuento de la distribución actual, buscando un objetivo ambicioso en los 6,589.05.

SP500-Lo peor aún no ha llegado para las cripto ni para el mundoEl analisis advierte que el S&P 500 está en una zona de "agotamiento". Si el índice pierde soportes clave (como la zona de los 6,500 - 6,100 si la caída fuera severa), la divergencia que marque se confirmaría como el inicio de una corrección profunda.

Si el S&P 500 está mostrando agotamiento (como vimos en el gráfico del RSI), el panorama global y el de las criptomonedas enfrentan desafíos que podrían hacer que las caídas anteriores parezcan simples "ensayos".

RSI marca máximos decrecientes (baja). Esto indica que la tendencia alcista está perdiendo "gas" o fuerza interna, a pesar de que el precio siga subiendo por inercia o por pocos valores de gran capitalización.

No todas las divergencias terminan en recesión económica, pero casi todas las correcciones importantes del mercado comienzan con una divergencia como la que esta identificada.

El Mercado Laboral y la Regla de Sahm

Este es el indicador más vigilado para detectar recesiones en tiempo real.

Estado actual: La tasa de desempleo ha subido ligeramente al 4.4% - 4.5% desde los mínimos de años anteriores.

La señal: El indicador de la Regla de Sahm se sitúa en 0.30. Una recesión suele confirmarse cuando este valor llega a 0.50. Estamos cerca, pero aún no en "zona de impacto". Sin embargo, las empresas están reportando los planes de contratación más bajos en 15 años, lo que sugiere que el mercado laboral se está congelando.

2. La Curva de Tipos y el "Efecto Trump"

Históricamente, la inversión de la curva de tipos (cuando los bonos a corto plazo pagan más que los de largo) ha predicho casi todas las recesiones.

La curva está tratando de "desinvertirse" (normalizarse), pero por las razones equivocadas. Los tipos a largo plazo (bono a 10 años en 4.15%) se mantienen altos no por optimismo, sino por el miedo al déficit fiscal y a los aranceles.

El riesgo: Si la Fed se ve obligada a mantener tipos altos para combatir una inflación "pegajosa" (ahora en el 2.7% - 3%), mientras el consumo se debilita, el choque es inevitable.

El consumo privado es el 70% de la economía de EE. UU., y aquí hay grietas visibles:

Ventas Minoristas: Los datos de enero/febrero de 2026 han sido decepcionantes. El estancamiento tras la temporada navideña sugiere que el consumidor está agotado por el alto coste del crédito.

El ahorros se ha evaporado. Los hogares ya no tienen el "colchón" de años anteriores y dependen totalmente de su salario mensual en un momento donde los despidos (especialmente en sectores afectados por la IA) están subiendo un 54% respecto al año pasado.

Manufactura vs. Servicios (ISM)

Manufactura: Ha dado una sorpresa positiva subiendo a 52.6 (expansión) por primera vez en un año. Esto es lo que mantiene al S&P 500 en máximos.

El "Pero": Debajo de ese dato, las empresas reportan "confusión por aranceles" y "precios de insumos al alza". Si la manufactura vuelve a caer por debajo de 50 debido a los costes comerciales, se pierde el único motor que está encendido. Y viviremos un cisne gris, que quedara en los libros de economia similar al 2000 - 2008 - 2020.

SP500 muy lateralSeguimos en zona de consolidación de precios.

La ruptura del primer soporte, nos llevaría al suelo de canal de medio plazo

Plan de trading: Entre máximos hº y riesgo de caidas.Plan de trading

1. Análisis fundamental y noticias

a. Rotación de sectores y la "economía real"

El mercado atraviesa una fase de gran rotación. El liderazgo de las grandes tecnológicas se está desplazando hacia la economía real, con un renovado interés en:

Energía e industria: Sectores como el petróleo y los materiales básicos están ganando fuerza.

Banca regional: A pesar de los titulares negativos, este sector muestra una clara tendencia alcista.

Valor vs. crecimiento: Las empresas de valor (value), con balances sólidos y flujos de caja constantes, están superando a las de crecimiento.

b. Crisis en el software y oportunidades en IA

El sector del software está sufriendo una corrección severa (con caídas superiores al 30% en algunos indicadores). Se interpreta que la Inteligencia Artificial está obligando a una reestructuración de sus modelos de negocio.

Mientras el software tradicional se debilita, la fortaleza se mantiene en sectores tecnológicos tangibles como los semiconductores y el hardware de redes.

c. Desdolarización y refugio en el oro

Existe un proceso global de desconfianza hacia el dólar estadounidense. Los datos muestran una tendencia estructural en la que grandes potencias están vendiendo bonos del Tesoro de EE. UU. para comprar oro.

Esta incertidumbre sobre la moneda estadounidense está favoreciendo la inversión en mercados europeos y en países emergentes.

d. Psicología y sentimiento del mercado

A pesar de la volatilidad interna, los índices principales como el S&P 500 se mantienen cerca de máximos históricos, apoyados por resultados empresariales que superan las expectativas en un 80% de los casos.

No obstante, se advierte sobre:

Datos macro críticos: Se espera con cautela la publicación de cifras de empleo e inflación, con previsiones de creación de empleo por debajo del consenso.

Posicionamiento de fondos: Los gestores están abriendo posiciones cortas a un ritmo récord para cubrir pérdidas en el sector tecnológico.

e. Geopolítica y aranceles

La política comercial de EE. UU. genera incertidumbre debido a las tensiones arancelarias con socios estratégicos como Canadá. Se estima que estos aranceles suponen un coste anual de aproximadamente 1.000 dólares por hogar en EE. UU., actuando como un "autoimpuesto" para el consumidor.

En contraste, mercados como el japonés están en máximos históricos, impulsados por expectativas de mayor gasto público.

2. Calendario económico

14:30 — USD

Ventas minoristas (mensual) — diciembre

14:30 — USD

Ventas minoristas subyacentes (mensual) — diciembre

3. Análisis cuantitativo del S&P 500

Resistencias

7.000 – 7.020: Parte alta del amplio lateral en el que se encuentra el índice desde finales de octubre. Actúa como una resistencia técnica muy fuerte.

Soportes

6.800: Nivel crítico. Ha demostrado ser el soporte más fiable recientemente.

4. Sentimiento del mercado

VIX (Índice del miedo): Cotiza en el entorno de 17,36 – 18,60. Aunque no es un nivel de pánico total, ha subido recientemente, reflejando que la complacencia ha terminado.

Skew del S&P 500: Se encuentra en el percentil 99, lo que significa que el mercado percibe un riesgo de caída brusca (tail risk) mucho más alto de lo normal.

CNN Fear & Greed Index: Actualmente marca 45 (neutral). Sin embargo, hace unos días estaba en niveles de miedo, lo que muestra una recuperación rápida pero inestable tras las ventas de la semana pasada.

Put/Call Ratio (VIX): Se sitúa en 0,69, lo que indica un sentimiento neutral. No obstante, el ratio de primas pagadas es de 3,67, lo que implica que quienes apuestan por caídas están pagando mucho más por sus contratos.

5 . Análisis técnico del S&P 500

A nivel macro, seguimos dentro del rango entre 7.000 y 6.750 desde octubre del año pasado.

A medio plazo, hemos vuelto dentro del canal alcista, pero nos mantenemos en neutralidad. Hoy es un día más orientado al intradía, donde la tendencia es menos importante.

Plan de trading: El mercado espera su próximo catalizador.Plan de trading para hoy (12 de febrero de 2026)

1. Análisis fundamental y noticias

Situación de los mercados y rotaciones violentas

Índices planos, pero con “movidas” internas: Aunque el S&P 500 parece tranquilo y lateral, bajo la superficie hay fuertes rotaciones y movimientos violentos.

Reducción de exposición: Los grandes fondos están reduciendo su exposición general al mercado (cerrando tanto largos como cortos) debido a la fragilidad y la desconfianza actuales .

Guerra entre software y semiconductores: Se observa una rotación masiva donde el sector de software vuelve a caer con fuerza, mientras que los semiconductores suben .

Dudas sobre el empleo y la inteligencia artificial (IA)

Crítica a los datos de empleo: Cárpatos califica los datos oficiales de empleo como “maquillados” y falsos, señalando que el modelo “nacimiento-muerte” distorsionó la cifra en unos 70.000 empleos imaginarios .

Cambio de paradigma en la IA: El mercado ha dejado de celebrar el gasto masivo (Capex) en inteligencia artificial. Ahora, las empresas que anuncian grandes inversiones en IA suelen ser castigadas con caídas en bolsa .

Problemas en Google y Apple: Google ha sufrido por su alta emisión de deuda (incluyendo bonos a 100 años que evocan el declive de Motorola en el pasado) . Apple, por su parte, enfrenta retrasos en su nuevo Siri .

Política y geopolítica

Aranceles de Trump: Un estudio de JP Morgan indica que el 80-90% de los aranceles los pagan los consumidores y empresas estadounidenses, no los extranjeros . Además, el Congreso votó en contra de los aranceles impuestos a Canadá .

Tensión en Irán: El petróleo se mantiene alto debido a la presencia de buques de la armada de EE. UU. y la posibilidad de un ataque israelí contra Irán .

2. Calendario económico

14:30 | Peticiones semanales de subsidio por desempleo (EE. UU.)

Nivel de volatilidad: Alto. Tras las dudas sobre la veracidad de los datos de empleo, el mercado observará con lupa si estas peticiones confirman o desmienten la fortaleza del mercado laboral.

17:00 | Ventas de viviendas existentes (EE. UU.)

Nivel de volatilidad: Medio. Importante para medir el impacto de los tipos de interés mantenidos por la Fed.

Durante el día | Intervenciones del BCE

Discursos de varios miembros que pueden mover el par EUR/USD (actualmente en 1,188).

Nota importante: El lunes 16 de febrero es festivo en EE. UU. (Cumpleaños de Washington), por lo que mañana viernes podríamos ver cierres de posiciones y volatilidad añadida por el fin de semana largo.

3. Niveles cuantitativos del S&P 500

Resistencia 2: 7.050 → “Techo de cristal”. Su superación podría forzar un gamma squeeze.

Resistencia 1: 7.000 – 7.020 → Muro de call. Zona de altísima concentración de opciones; muy difícil de romper.

Soporte 1: 6.890 – 6.900 → Primer nivel de defensa institucional.

4. Sentimiento del mercado

El sentimiento actual es de “cautela expectante” o neutralidad tensa.

VIX (Índice del miedo): Se sitúa cerca de los 15 puntos. Indica una calma relativa en la superficie, pero con ansiedad acumulada por la IA y los aranceles.

Ratio Put/Call: Ha mostrado un ligero incremento en las posiciones put (protección contra caídas), lo que sugiere que los inversores desconfían de la cercanía a los 7.000 puntos.

5. Análisis técnico del S&P 500

Seguimos en el rango lateral que se mantiene desde octubre de 2025. No obstante, dado que aparecen posiciones a nivel cuantitativo por encima de los 7.000 puntos, es posible que nos estemos acercando a una posible ruptura (no necesariamente hoy). Habrá que mantenerse en vigilancia para ver qué decide el mercado.

En el corto plazo, el precio se mueve dentro de un canal alcista:

Si rompe por la parte superior, nos enfrentaremos a la resistencia de los 7.000 / 7.020 puntos.

Por la parte inferior, la rotura del canal podría llevar el precio hasta la zona de 6.950 puntos.

Plan de trading: EL SP500 rebota y rebota entre niveles.Plan de trading: 13 de febrero de 2026.

1. Contexto fundamental y flujo de mercado

El foco del mercado global se mantiene en el dato de inflación de Estados Unidos, que actúa como catalizador macro inmediato para los activos de riesgo.

El escenario actual puede definirse como un entorno de transición donde convergen tres vectores principales:

Disrupción tecnológica (IA)

El mercado comienza a descontar un cambio estructural en productividad y empleo. Existe riesgo de automatización acelerada en sectores administrativos, legales y contables. Paralelamente, aumenta la presión sobre compañías logísticas ante la expectativa de automatización integral de la cadena de suministro. Además, persisten tensiones en la cadena de hardware por la escasez de componentes de memoria y almacenamiento.

Liquidez y comportamiento institucional

El flujo actual refleja una dinámica defensiva. Predomina la narrativa sell first, ask later, con reducción visible de demanda institucional incluso en compañías con fundamentales sólidos.

Política económica y presión inflacionaria

El gobierno estadounidense evalúa medidas tácticas, como reducción de aranceles industriales, con un objetivo dual: control inflacionario y estabilidad política en un contexto preelectoral.

2. Calendario macro relevante

14:30 (hora europea) – Publicación de inflación en EE. UU.

IPC mensual esperado en torno a 0,3%.

IPC anual esperado en torno a 2,5%, frente a 2,7% previo.

IPC subyacente mensual pendiente de confirmación.

Se trata de un evento con potencial de generar volatilidad intradía significativa.

3. Estructura cuantitativa del mercado (Opciones y Gamma)

El posicionamiento en derivados continúa definiendo la microestructura del precio.

Zona de resistencia estructural (Call Wall): 7.000 – 7.020

Es la zona con mayor concentración de opciones call, funcionando como techo estructural. Una ruptura sostenida podría forzar coberturas de market makers y generar un movimiento tipo gamma squeeze con extensión potencial hacia 7.050.

Volatility Trigger: 6.960

Por debajo de este nivel la gamma pasa a terreno negativo, lo que suele traducirse en expansión de volatilidad y aceleración de movimientos bajistas.

Soporte institucional (Put Wall): 6.800 – 6.815

Zona de defensa estructural relevante. Una pérdida limpia podría activar liquidaciones con proyección hacia la zona de 6.750.

4. Sentimiento agregado de mercado

El índice Fear & Greed se sitúa en zona de miedo, alrededor de 32 puntos, tras una transición rápida desde niveles de complacencia, especialmente tras episodios de estrés en sectores tecnológicos y logísticos vinculados a la narrativa de IA.

El VIX se mantiene en zona moderada, aproximadamente entre 15 y 18 puntos. Sin embargo, la estructura técnica sugiere riesgo de expansión hacia niveles 22–28 en caso de sorpresa inflacionaria negativa.

El ratio Put/Call se sitúa en torno a 1,05, reflejando incremento en demanda de cobertura y posicionamiento defensivo previo al evento macro.

5. Microestructura técnica reciente

Low Volume Node (LVN) dominante

Zona comprendida entre 6.965 y 6.905.

El movimiento previo se caracterizó por una caída a través de un vacío de liquidez, con ausencia relevante de volumen negociado. Este tipo de estructura implica baja fricción para movimientos direccionales posteriores.

Desde un punto de vista operativo, si el precio recupera esa zona, el desplazamiento alcista podría ser rápido hasta áreas de valor superior, replicando la velocidad del movimiento bajista previo.

Pistas Técnicas 9/02/26 De regreso a la acción, los mercados cerraron una semana agitada con una fuerte recuperación en sus principales índices. El DJW alcanzó los 50 mil puntos, un hito sin precedentes en la industria americana. Sin embargo, estas marcadas subidas podrían entrar en un entorno de incertidumbre, generado por la falta de confianza en los altos gastos de capital (capex) en inteligencia artificial (IA). Los inversores comienzan a asegurar ganancias y el mercado empieza a cuestionar los desembolsos desmesurados. Los niveles clave para el principal índice TVC:SPX incluyen el “muro de puts” en 6,800 bps, que actuó como una fuerte resistencia conteniendo las caídas del mercado. Los puntos de inflexión en el Gamma Flip funcionaron como detonantes que amplificaron la aceleración de las subidas, obligando a los market makers a comprar, lo cual activó un cierre masivo de cortos. Los objetivos se mantienen en el nivel clave de hoy en el VolTrigger, 6,960 bps, y consolidar estos niveles con un catalizador macro a favor del mercado podría llevarnos hacia los 7,030 bps.

SP500 12.02 nuevamenteLuego de que el SP barriera profundamente los largos sin tocar mi zona objetivo. planteo esta posibilidad. tiene marcado un minimo que ASIA puede llegar a barrer. comienzo a operarlos antes del cierre de hoy, si me da la oportunidad.

SPX500|Confirmación estructural tras la operativa de corto plazoTras completarse la operativa de corto plazo , el precio alcanzó una zona técnica relevante, donde no se anticipó entrada. Se priorizó la espera de confirmación para evaluar la reacción del mercado dentro de un contexto de mayor temporalidad.

Estructura y sesgo

Desde un enfoque de mediano plazo, el escenario queda condicionado a la ruptura y cierre por debajo de la EMA 50 en temporalidad 4H. De validarse este quiebre, el movimiento actual se interpretaría como una fase correctiva dentro de un fractal de mayor jerarquía, aumentando la probabilidad de continuidad del tramo bajista.

Zonas clave

La zona de S/R semanal (1W) actúa como nivel decisivo. Mientras el precio se mantenga por debajo de esta área, se espera debilidad en los impulsos alcistas, descartando estructuras de reversión sin confirmación.

Ejecución de la operativa

La entrada se ejecutó únicamente después de confirmarse el escenario técnico, alineando estructura, temporalidad y gestión del riesgo. No se realizaron entradas reactivas ni basadas en suposiciones.

Conclusión

Esta operativa se fundamenta en confirmación estructural, paciencia y disciplina, no en predicción. El objetivo es operar escenarios validados y mantener consistencia a largo plazo.

SP500 panorama para 10.02Para el indice espero un movimiento similar a este, creo que es casi seguro tener una caida moderada y luego superar con fuerza los 7000, quizas a partir de ese punto evaluar caidas a futuro, pero eso es otra historia

S&P 500 – Zona de oferta y continuación bajistaEl S&P 500 se encuentra actualmente en una zona técnica de venta con confluencias claras de estructura, desplazamiento y aceptación previa, lo que sugiere un escenario favorable para continuación bajista.

Contexto de marco mayor (Diario):

El precio presenta rechazo en máximos relativos seguido de un desplazamiento bajista impulsivo, validando un sesgo vendedor dominante. No se observa cambio estructural que invalide este contexto.

Zona clave (H4):

Se identifica una zona de oferta bien definida, correspondiente a un área donde el precio realizó negociación significativa antes del movimiento bajista.

Esta zona coincide con el nivel de mayor volumen negociado del rango, lo que refuerza su carácter de redistribución institucional y no de soporte para reversión.

Estructura de llegada (H1):

El precio se aproxima a la zona con estructura interna débil, sin ruptura de máximos ni señales de intención alcista, lo que sugiere un retroceso correctivo dentro de una tendencia bajista activa.

Escenario esperado:

Reacción bajista desde la zona de oferta y continuación del movimiento descendente, mientras no se produzca una ruptura estructural alcista con desplazamiento claro.

Sesgo: Bajista

Enfoque: Ventas en retrocesos hacia zona de oferta.

Si la zona cambia parametros, cancelaré la operación antes de llegada y actualizamos aqui.

Viernes de decisión: El mercado frente a la prueba Macro.Plan de trading para hoy — Viernes, 6 de febrero de 2026

1. Análisis fundamental y noticias

Este viernes 6 de febrero, la atención de los mercados está marcada por el contexto macro y corporativo, pero con un matiz importante: el informe oficial de empleo de EE. UU. podría no publicarse según lo previsto debido a interrupciones administrativas en el gobierno estadounidense, lo que reduce la visibilidad macro de corto plazo.

Estado de los mercados y rotación de activos

Movimiento hacia sectores defensivos

Se observa rotación de capital desde valores growth hacia sectores defensivos, reflejando una mayor aversión al riesgo ante la incertidumbre macro y de tipos.

Agotamiento en índices

Tras los tramos alcistas previos, los mercados muestran señales de fatiga. La falta de referencias macro clave está limitando la direccionalidad clara del mercado.

2. Indicadores macroeconómicos determinantes

Foco en el empleo (EE. UU.)

Normalmente, el informe NFP es el principal catalizador para expectativas de política monetaria. Sin embargo, el retraso del dato introduce un vacío informativo relevante para el mercado.

Expectativas de tipos

El mercado sigue recalibrando el calendario de recortes de tipos ante:

Inflación todavía resistente

Mercado laboral históricamente sólido

Dependencia total de próximos datos macro

3. Niveles cuantitativos del S&P 500

Referencia reciente aproximada: zona 6.900 – 6.950 puntos a inicios de febrero.

Soportes (zonas de defensa)

6.800 puntos → soporte psicológico relevante

6.700 – 6.720 puntos → soporte estructural medio plazo

Resistencias

6.900 puntos → resistencia inmediata / pivote de estructura

7.000 puntos → zona psicológica clave

4. Sentimiento del mercado

El sentimiento actual puede definirse como:

“Cautela defensiva”

Aversión al riesgo

El dinero institucional rota hacia:

Salud

Consumo básico

Utilities

Dependencia de datos

Sin datos laborales, el mercado queda en modo “espera”, con menor convicción direccional.

Efecto vértigo

Niveles altos tras rally prolongado → incentiva toma de beneficios antes de fin de semana.

5. Análisis técnico del S&P 500

En la sesión previa:

Ruptura del canal alcista inferior

Pérdida puntual de zona 6.800

Rebote técnico en torno a 6.700

Escenarios probables hoy

a) Escenario alcista

Recuperación del canal alcista y consolidación > 6.900

b) Escenario lateral (más probable)

Rango entre:

Soporte: 6.700

Resistencia: base del canal / zona 6.850 – 6.900

c) Escenario bajista

Continuación de caídas si pierde 6.700 con volumen

👉 Bias personal: Escenario B — lateral / rango, por falta de catalizador macro claro.

Plan de trading: Refugios en divergencia. Plan de trading para hoy — 5 de febrero de 2026

1. Análisis fundamental y noticias

a. El dilema del gasto en IA

A pesar de que gigantes tecnológicos como Alphabet (Google) han reportado beneficios por encima de lo esperado, el mercado ha reaccionado con ventas agresivas. El foco de preocupación no es la falta de ingresos, sino el exceso de Capex (gasto en capital).

Con proyecciones de inversión que duplican las del año anterior para infraestructura de IA, los inversores empiezan a exigir pruebas tangibles de rentabilidad inmediata frente a ese nivel de gasto.

b. Divergencia en la amplitud del mercado

Se está observando un fenómeno técnico inusual en el S&P 500: mientras el índice general retrocede, la mayoría de las acciones individuales (aprox. 75%) cierran en positivo.

Lectura:

La caída está extremadamente concentrada en los grandes valores de crecimiento y en el factor Momentum, que ha registrado su mayor corrección diaria en años.

Implicación:

Históricamente, este tipo de desajuste —donde la base del mercado sube pero el índice cae por el peso de las tecnológicas— suele preceder a rebotes de corto plazo.

c. Rotación interna

El mercado no está viviendo una huida generalizada hacia liquidez, sino una liquidación desordenada de posiciones saturadas.

El capital está saliendo de sectores ligados a IA y crecimiento agresivo.

Está rotando hacia sectores defensivos y valores de baja valoración.

Esto genera fuertes caídas internas en carteras tecnológicas sin provocar un colapso total del índice.

d. Metales y criptoactivos

Se observa divergencia entre refugios tradicionales y digitales:

Oro: fuerte como refugio ante incertidumbre macro y geopolítica.

Plata: fuerte volatilidad reciente.

Bitcoin: debilidad técnica, comportándose más como activo de riesgo que como “oro digital”.

2. Calendario económico

Hoy es un día de transición antes del informe oficial de empleo de EE. UU. del viernes, pero con citas clave en Europa.

13:00 h — Decisión de tipos del Banco de Inglaterra (BoE)

Expectativa: mantenimiento en 3,75%.

14:15 h — Decisión de tipos del BCE

Consenso: mantenimiento alrededor del 2%, con inflación cayendo por debajo del objetivo.

14:30 h — Peticiones semanales de desempleo EE. UU.

Dato clave antes del informe laboral mensual.

14:45 h — Rueda de prensa de Christine Lagarde (BCE)

Suele generar volatilidad en EUR/USD y en futuros americanos.

3. Niveles cuantitativos del S&P 500

Muro de Call (Resistencia): 7.000

Barrera psicológica y técnica principal.

Gamma Neutral / Pivote: 6.940 – 6.950

Debajo → aumenta volatilidad y presión bajista

Encima → entorno más estable y potencialmente alcista

Muro de Put (Soporte): 6.900

Primera zona institucional de defensa.

4. Sentimiento del mercado

El sentimiento ha girado hacia cautela extrema en ciertos segmentos:

Fear & Greed Cripto: 14/100 → Miedo extremo

AAII:

Alcistas: 39,7%

Neutral: 31,3%

→ Mercado en “espera tensa”

VIX: zona 17–18

No hay pánico, pero sí encarecimiento de coberturas.

5. Análisis técnico del S&P 500

El índice mantiene canal alcista de medio plazo, pero con señales de fatiga.

Indicadores:

RSI con divergencias bajistas: el precio intenta máximos mientras la fuerza compradora cae.

La trampa del momentum:

La corrección puede ser saludable para limpiar exceso de optimismo en tecnológicas.

El riesgo: que la rotación hacia defensivos no compense si el gasto en IA sigue presionando el sentimiento.

¿Un presidente de la Fed pro-bolsa?Kevin Warsh será, por tanto, el próximo presidente de la Reserva Federal de Estados Unidos (Fed) cuando Jerome Powell deje su cargo a partir del próximo mes de mayo. Hemos entrado ahora en este período particular en el que coexistirán Jerome Powell y Kevin Warsh, teniendo este último el estatus de “Shadow Fed Chair”.

Es decir, el futuro presidente de la Fed al que el mercado comenzará a escuchar, ya que las tendencias bursátiles siempre anticipan con varios meses de antelación las perspectivas de política monetaria.

Surgen varias preguntas sobre si Kevin Warsh tendrá, a largo plazo, un impacto favorable en la tendencia de fondo del mercado de acciones:

• ¿Cuál es su credibilidad histórica dentro de Wall Street y de las altas finanzas estadounidenses en general? ¿Es considerado influenciable por la Administración Trump?

• ¿Cuál es su visión sobre la desinflación y el nivel de inflación a partir del cual la Fed puede reanudar la bajada del tipo de interés de los fondos federales?

• ¿Cuál es su visión sobre el tipo de interés neutral de la Fed: 3 %, 2,5 %, 2 %? Es decir, el tipo que la Fed podría intentar alcanzar bajo su presidencia.

• ¿Es favorable a una modificación del objetivo de inflación de la Fed una vez alcanzado el objetivo del 2 %?

• ¿Es sensible a la preservación de la tendencia alcista de los activos de riesgo en los mercados bursátiles?

Las respuestas a todas estas preguntas permitirán evaluar el impacto de la llegada de Kevin Warsh a la cabeza de la Fed sobre la tendencia de fondo del mercado de acciones, así como sobre los bonos, el dólar estadounidense, las materias primas y las criptomonedas.

Desde un punto de vista histórico, Kevin Warsh goza de una sólida credibilidad en Wall Street.

Exgobernador de la Fed durante la crisis financiera de 2008, estuvo en el centro de las decisiones monetarias más críticas de las últimas décadas. Su perfil es el de un tecnócrata con un profundo conocimiento de los mecanismos de mercado, cercano a las grandes instituciones financieras y respetado por su comprensión de los riesgos sistémicos. Esto tiende a tranquilizar a los inversores sobre su capacidad para dirigir la política monetaria sin improvisación.

No obstante, su reciente acercamiento a Donald Trump plantea una cuestión central: la de la independencia de la Fed. Si bien Kevin Warsh se ha posicionado históricamente como un “halcón” de la inflación, sus posturas más acomodaticias en 2025 sugieren que podría adoptar, al menos inicialmente, una actitud más favorable a una relajación monetaria. El mercado podría interpretarlo como una señal positiva, especialmente si la desinflación se confirma sin un deterioro significativo del mercado laboral.

En cuanto al tipo de interés neutral, Kevin Warsh parece más inclinado que Jerome Powell a considerar que este tipo es estructuralmente más bajo que en el pasado, lo que abriría la puerta a una política monetaria menos restrictiva a medio plazo. Tal orientación sería claramente favorable para los mercados de acciones, pero también para los activos sensibles a la liquidez, como las criptomonedas.

Por último, aunque nunca lo exprese explícitamente, Kevin Warsh es plenamente consciente del papel clave que desempeña la estabilidad de los mercados financieros en la transmisión de la política monetaria. En este sentido, es probable que procure evitar un choque negativo importante sobre los activos de riesgo, siempre que la inflación permanezca bajo control.

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

Plan de trading: ISM y resistencia crítica.Plan de trading para hoy

04 de febrero de 2026

1. Análisis fundamental y noticias

a. Alerta de burbujas: Metales preciosos vs. tecnología

Según los indicadores de flujo de capital y el análisis técnico de grandes entidades bancarias, el panorama se divide de la siguiente manera:

Zona de alto riesgo: El oro y la plata presentan lecturas de “burbuja” extremadamente elevadas (por encima de 0,8), junto con el índice de Corea del Sur y determinadas materias primas como el cobre.

Zona de seguridad relativa: A pesar de las valoraciones actuales, el Nasdaq, el S&P 500 y Bitcoin no muestran señales técnicas claras de agotamiento ni de burbuja inminente, manteniéndose en niveles moderados.

b. El sector tecnológico bajo presión

El mercado está asimilando cambios estructurales relevantes:

Crisis en el software: Se ha registrado una caída cercana al 5 % en las empresas de software tradicional. La causa principal es la irrupción de nuevos modelos de IA con capacidades avanzadas de programación, que amenazan con desplazar las herramientas de desarrollo actuales.

Restricciones a China: La prohibición de exportar el chip H200 de Nvidia a China ha generado frustración entre los clientes asiáticos, que comienzan a cancelar pedidos ante la inestabilidad y falta de claridad en las normativas estadounidenses.

c. Dinámica de mercado y geopolítica

Tensiones en Oriente Medio: Los recientes incidentes con drones y la escalada retórica entre EE. UU. e Irán han añadido volatilidad al mercado, aunque sin provocar un pánico generalizado.

Acuerdo presupuestario: El gobierno de EE. UU. ha logrado evitar el cierre administrativo (shutdown), aportando cierta calma al mercado de deuda.

Datos clave: La atención de hoy se centra en el ISM de servicios, un termómetro clave para evaluar la salud económica de EE. UU., así como en los planes de emisión de deuda del Tesoro.

2. Calendario económico

15:45 h | PMI de Servicios de S&P Global (final):

Dato secundario, pero relevante para confirmar la tendencia del sector servicios.

16:00 h | ISM de Servicios (enero):

¡La cita clave del día! Es el dato con mayor impacto potencial sobre el S&P 500.

Previsión: 53,8 – 54,0

Por qué importa: El sector servicios representa más del 70 % de la economía estadounidense. Un dato superior a lo esperado podría impulsar los rendimientos de los bonos y presionar a la baja al sector tecnológico.

16:00 h | Índice de precios pagados del ISM:

Subíndice incluido en el informe. Mide la inflación en el sector servicios. Una lectura al alza suele generar reacciones bajistas por temor a una Fed más restrictiva.

3. Análisis cuantitativo del S&P 500

Resistencia crítica: 7.000 puntos

Es el principal “muro” del mercado. En este nivel existe una fuerte acumulación de órdenes de venta. Mientras no se supere con claridad, el índice tendrá dificultades para retomar una subida sostenida.

Punto de control (pivote): 6.945 puntos

Nivel frontera de la sesión.

Por encima: los alcistas mantienen el control y pueden volver a atacar máximos.

Por debajo: el sesgo pasa a ser vendedor para el resto del día.

Soporte operativo: 6.900 puntos

Primer nivel de defensa institucional. Si se pierde, la caída podría acelerarse de forma significativa.

4. Sentimiento de mercado

Miedo vs. codicia: El sentimiento ha retrocedido desde “codicia extrema” hacia una zona neutral.

Smart Money (institucional): cauteloso (0,37).

Dumb Money (minoristas): optimismo elevado (0,73), lo que suele anticipar correcciones o fases laterales.

VIX (volatilidad): Se mantiene en el rango 16,5 – 17 puntos. Indica un mercado en estado de alerta, pero no de pánico. Mientras no supere los 20, el movimiento se considera una corrección técnica dentro de una tendencia alcista.

5. Análisis técnico del S&P 500

El mercado continúa en fase lateral desde comienzos de año. Ayer se intentó nuevamente superar la zona de los 7.000 puntos, donde reaparecieron ventas intensas que provocaron otra corrección del precio.

Por ahora, mantengo un sesgo neutral hasta que se produzca:

Una ruptura clara por encima de 7.000 puntos (escenario alcista), o

Una pérdida del soporte cuantitativo en torno a los 6.800 puntos, muy próximo a la base del canal alcista (escenario bajista).

En posiciones cortas, máxima precaución, ya que operar contra la tendencia principal no es recomendable según la metodología.

Plan trading: 7.000 puntos o nada...1. Análisis fundamental y noticias

Análisis de mercado para el 3 de febrero de 2026

a. Estrategia de deuda en EE. UU.

Se está consolidando una nueva hoja de ruta económica basada en el concepto de “crecer para diluir la deuda”. Los pilares de este plan son:

Crecimiento nominal: El objetivo es impulsar un crecimiento del PIB que, combinado con una inflación controlada del 3 %–4 %, reduzca el peso real de la deuda pública.

Cambio de enfoque: Se busca transitar desde un modelo basado en consumo financiado por deuda y subsidios hacia uno centrado en la inversión privada (CAPEX), la reindustrialización y el aumento de la productividad.

Papel de la Fed: El reciente movimiento en la cúpula de la Reserva Federal apunta a una mayor coordinación entre la política monetaria y los objetivos del gobierno, con el fin de mantener la confianza del mercado mientras se desarrolla este experimento económico.

b. Comportamiento de activos y metales

Oro: Tras una corrección severa provocada por un exceso de apalancamiento, el metal ha rebotado con fuerza (más del 6 %), posicionándose nuevamente cerca del nivel psicológico de los 5.000 $ por onza.

Renta variable: El mercado muestra señales de estabilización. El S&P 500 vuelve a situarse en la zona de los 7.000 puntos, un nivel de resistencia donde se concentra un volumen excepcionalmente alto de posiciones.

c. Actualidad macroeconómica

Suspensión de datos: Debido al cierre administrativo en EE. UU., no se publicarán las cifras de empleo (Non-Farm Payrolls) este viernes ni los datos de vacantes JOLTS, lo que deja a los inversores operando prácticamente a oscuras.

Giro en Australia: El banco central australiano ha sorprendido con una subida de tipos de 25 puntos básicos, hasta el 3,85 %, la primera en dos años. Esto refuerza la idea de que las presiones inflacionarias globales siguen presentes.

Geopolítica y aranceles: EE. UU. e India han acordado una reducción arancelaria hasta el 18 %, condicionada a inversiones masivas en territorio estadounidense y al cese de las compras de crudo ruso.

Sector tecnológico: Se proyecta la creación de un nuevo gigante valorado en 1,25 billones de dólares, resultado de la fusión de divisiones de inteligencia artificial y aeroespacial vinculadas a Elon Musk.

2. Calendario económico

16:00 (USD): Encuesta JOLTS de ofertas de empleo (diciembre)

3. Análisis cuantitativo del S&P 500

El muro de los 7.000 puntos

Nivel clave: Los 7.000 puntos representan actualmente el nivel más crítico del índice. Se observa una acumulación de posiciones extremadamente elevada, lo que convierte esta zona en una resistencia formidable donde los creadores de mercado concentran su mayor exposición.

Zona de extensión (7.026 – 7.100): En caso de que el índice logre romper los 7.000 puntos, el flujo de opciones sugiere interés suficiente para impulsar el precio hacia los 7.050 o incluso 7.100, ya que el mercado no descarta un nuevo tramo alcista tras superar el muro principal.

Soportes institucionales: El soporte más relevante se sitúa en los 6.900 puntos. Por debajo, aparecen soportes escalonados cada 50 puntos (6.850 y 6.800), siendo el nivel de 6.800 el muro defensivo más sólido en la parte baja.

4. Sentimiento de mercado

El sentimiento actual es de “recuperación técnica”. Los inversores han pasado del pánico total del fin de semana a una fase de observación, en la que el desempeño de los resultados trimestrales (como los de AMD hoy) será clave para determinar si regresamos a un entorno de codicia extrema o si el muro de los 7.000 puntos en el S&P 500 resulta, por ahora, infranqueable.

Mercado de acciones (S&P 500): Se encuentra en zona de Codicia (Greed), con una puntuación de 64. A pesar de la incertidumbre política en EE. UU. (cierre del gobierno y tensiones con la Fed), los inversores siguen comprando la narrativa de crecimiento económico y reindustrialización.

5. Análisis técnico del S&P 500

A largo plazo, el S&P 500 mantiene intacta su estructura alcista. Las caídas recientes no han alterado esta tendencia.

A medio plazo, el índice continúa moviéndose dentro del rango comprendido entre los 7.000 y los 6.500 puntos.

En el corto plazo, y dentro de dicho rango, tras el impulso iniciado el 21 de noviembre de 2025 (rebote en zona de soporte), el precio se desarrolla dentro de un canal alcista.

Actualmente, el S&P 500 se encuentra nuevamente cerca de la frontera de los 7.000 puntos, un nivel de decisión clave para el mercado.

Índice S&P 500: Posiciones Alcistas (por encima de 6,947)SP:SPX

Saludos traders!

Aqui mi analasis para el Índice S&P 500

Posiciones alcista por encima del precio 6,947

-Take Profit 1: 7,020

-Take Profit 2: 7.100

-Stop Loss:6,897 (una vez alcanzado el take profit 1, move stop a breakeven.

-Ratio riesgo/beneficio: 1:1.86

Felices transacciones!

Yasser Tavarez Fernandez

El mejor trader de Santo Domingo

Plan trading: Alerta de liquidez y niveles clave del S&P 500.1. Análisis Fundamental

El mercado atraviesa una fase de tensión por un shock de liquidez externo. El desplome histórico de la plata (41% en dos sesiones) y la caída del oro han activado "margin calls" masivas, obligando a fondos e inversores institucionales a vender acciones del S&P 500 para cubrir garantías en metales.

En el frente político, la nominación de Kevin Warsh para la Fed mantiene al dólar fuerte, lo que presiona a los activos de riesgo. Mientras tanto, el sector tecnológico se enfrenta a una mayor exigencia de resultados reales en IA, alejándose de la narrativa de mera especulación.

2. Calendario Económico de EEUU para hoy

Los datos macroeconómicos de esta tarde serán los catalizadores de volatilidad:

15:45: PMI Manufacturero de S&P Global (Dato Final). Consenso: 51.9.

16:00: ISM Manufacturero. Es el indicador clave del día; se espera un 48.2.

16:00: Gasto en Construcción mensual. Previsión: 0.4%.

19:00: Encuesta SLOOS. Informe sobre las condiciones de crédito bancario, fundamental para detectar tensiones de liquidez en el sistema.

3. Análisis Cuantitativo del S&P 500

La estructura del mercado de opciones dicta los siguientes niveles de control:

Pivote de Gamma Neutral: 6,950. Por debajo de este nivel, aumenta la volatilidad y la presión vendedora por parte de los creadores de mercado.

Muro de Puts: 6,900. Es la zona de mayor defensa institucional; su pérdida podría acelerar las ventas hacia el siguiente nivel técnico.

Sesgo Estacional: Históricamente, la primera quincena de febrero mantiene una propensión alcista del +0.73%, lo que sugiere que las manos fuertes podrían intentar comprar esta corrección.

4. Sentimiento del Mercado y VIX (CNN)

Fear & Greed Index: Se sitúa en 58 (Codicia), bajando desde los niveles de euforia de enero. Esto indica un proceso de enfriamiento necesario pero controlado.

VIX: Se mantiene en 17.44. Ha salido de la zona de complacencia (12-14), lo que confirma que el coste de protección contra caídas está subiendo ante la incertidumbre actual.

5. Análisis Técnico del S&P 500

El comportamiento del precio muestra una corrección técnica dentro de una estructura mayor que sigue siendo constructiva:

Estructura de Medio Plazo: El mercado se está moviendo con claridad dentro de un Canal Alcista. Bajo esta premisa, es probable encontrar rebotes significativos en los extremos del canal, tanto en la base (zona de soporte) como en la parte superior (resistencia), lo que ofrece oportunidades para el "swing trading".

Resistencia Inmediata: 7,000 puntos. Es el techo psicológico y la parte alta del canal que ha rechazado el precio recientemente.

Soporte de Corto Plazo: 6,800 puntos, donde coinciden el muro cuantitativo y la zona de pivote.