La deuda estadounidense: ¿una amenaza para la Bolsa?Introducción: El mercado de renta variable está marcando el tiempo a corto plazo tras una tendencia alcista vertical desde principios de abril. Hay muchos temas de preocupación fundamental, pero hay uno que está ocupando actualmente el centro del escenario: la sostenibilidad de la deuda soberana estadounidense. Por supuesto, es demasiado pronto para hablar de una crisis de la deuda pública estadounidense, pero el nuevo proyecto de ley fiscal defendido por la administración Trump prevé elevar el techo de la deuda estadounidense en 4 billones de dólares, lo que está presionando al alza a corto plazo los rendimientos de los bonos estadounidenses a 10, 20 y 30 años. ¿Constituye esto una amenaza para el repunte de la renta variable estadounidense desde principios de abril?

1) Los rendimientos de los bonos estadounidenses alcanzan la zona de alerta macroeconómica

El proyecto de ley fiscal de la administración Trump prevé recortes de impuestos y, sobre todo, un aumento del techo de la deuda pública estadounidense en 4 billones de dólares para permitir que el Gobierno federal estadounidense continúe con su enorme endeudamiento.

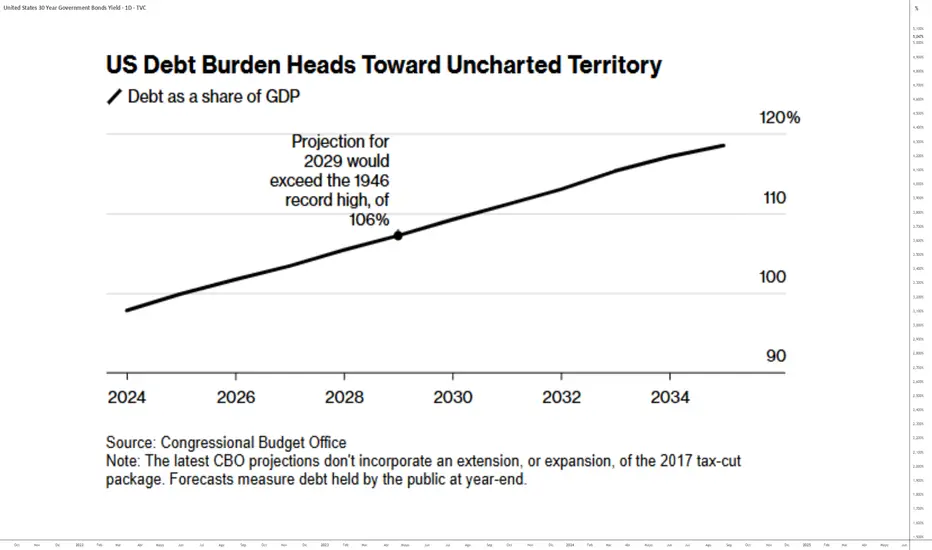

El mercado empieza a preocuparse por esta situación, ya que la deuda estadounidense está a punto de superar el récord de 1946 cuando se expresa como porcentaje del PIB estadounidense. La carga anual de los intereses de la deuda existente ha alcanzado los 880.000 millones de dólares, el equivalente del presupuesto de defensa estadounidense.

Gráfico de la evolución de la deuda pública estadounidense en porcentaje del PIB de EEUU

Como resultado, los mercados financieros están expresando su preocupación con un aumento de los rendimientos de los bonos estadounidenses en el extremo largo de la curva de rendimientos.

Gráfico de velas japonesas en datos diarios Rendimiento de los bonos estadounidenses a 10 años

Gráfico de velas japonesas mensuales del rendimiento de los bonos estadounidenses a 30 años

2) El mercado espera la activación de la FED put para aliviar la tensión sobre los bonos

Esta presión alcista sobre los rendimientos de los bonos estadounidenses puede representar un riesgo para el mercado de renta variable, ya que el aumento de los rendimientos del Gobierno federal estadounidense repercutirá directamente en los tipos de interés de los empréstitos de las empresas estadounidenses.

Las empresas del índice S&P 500 tienen un balance sólido y deberían poder hacerle frente, pero los rendimientos de los bonos a largo plazo no deben subir por encima del 5/6%, ya que entonces la situación financiera de las pequeñas y medianas empresas estadounidenses se volvería problemática. Este umbral del 5/6% se ha identificado como el umbral de alerta macroeconómica para la mayoría de las empresas estadounidenses. En tal escenario, la Fed se vería obligada a intervenir directamente en el mercado de bonos para aliviar la presión.

3) El S&P 500 se está recalentando a corto plazo, pero la tendencia alcista subyacente se ha preservado técnicamente y sigue respaldada por el nuevo nivel récord de liquidez mundial.

En estos momentos, el análisis técnico de los mercados financieros sugiere que la tendencia alcista desde principios de abril no está amenazada. El mercado se recalentó a corto plazo y necesitaba respirar. En el caso del índice S&P 500, la consolidación tiene un alcance a corto plazo y la recuperación se mantiene intacta mientras permanezca intacta la zona de soporte técnico principal de 5.700/5.800 puntos. Este es el rango de precios por el que pasa la media móvil de 200 días, que se muestra en azul en el siguiente gráfico.

Gráfico de velas japonesas diarias del contrato de futuros del S&P 500

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

Ideas de trading de US30Y

Los bonos del tesoro de los EEUU no pueden frenar su caídaAyer hacia referencia a la suba de las tasas que devengan los treasuries de los EEUU haciendo especial hincapié en el benchmark natural del mercado financiero , o sea la tasa de 10 años( ver informe adjunto) Pues bien, lo propio acontece en el día de hoy donde nuevamente los treasuries estan en franca baja y eso repercute directamente en las tasas y tal el caso de la tasa del bono de 30 de años, el mas largo que tiene el tesoro de los EEUU, el cual esta teniendo una semana para el olvido de sus tenedores. Como contrapartida a ello, la tasa que el mismo devenga ha tenido la suba semanal mas importante en meses, desde el inicio de la misma cuando impactara en soporte extremo en 4.30/35, hasta este mismo momento en el cual escribo este informe( falta aun una hora para el cierre del mercado) en 4.61, estrechando al mínimo la distancia que lo separa de la siguiente resistencia, los 4.65 base cierre semanal, cuya eventual superación seria letal para los tenedores de estos bonos, dado daría pie a una suba aun mayor en su tasa. NOTA: todo esto se desarrollo a pocos días de un nuevo FOMC, donde casi con seguridad la FED recortara en 1/4 su tasa.

La tasa de 30 de EEUU vuelve a "exigir" nuestra atenciónLa tasa que devenga el bono mas largo de los EEUU, esto es el de 30 años ( TYX index ), alcanza una zona de altísima relevancia en esta instancia como lo es la tendencial declinante originada en su ultimo máximo y por lo tanto es allí donde debe ponerse el foco en el hoy, en terminos base cierre semanal. De poder superarla( no antes ), la siguiente resistencia/ objetivo seria la linea generada por desdoblamiento que actuara de techo en la ultima ocasión que fue impactada en Octubre del año 2023. Entre tantos fundamentals a tener en cuenta durante los próximos 10 días, resalto dos en particular, 1, el PCE, un dato inflacionario hogareño que la FED suele mirar con lupa y el dato de empleo a conocerse el primer VIERNES del mes próximo. A estar atento pues !!!

La tasa de 30 años alcanza su marca mas alta de este 2024La tasa que devenga el bono mas largo de los EEUU, esto es el de 30 años ( TYX index ), alcanza un nuevo maximo de este año 2024 y por lo tanto continua recuperando una buena parte de la caída anterior la cual se originara exactamente en el objetivo primario trazado mucho tiempo atrás, eso es la linea generada por desdoblamiento, aunque aun se mantiene por debajo de su actual resistencia, me refiero a la linea tendencial ascendente que se originara en el año 2021, que es sin dudas, junto a la linea generada por desdoblamiento antes mencionada donde debe estar el foco en caso de continuidad ascendente.

La T30 (Tyx index)arranca una semana clave para sus aspiracionesEn esta semana habrá nueva reunion de la FED para determinar el curso de las tasas de interés y es por ello que me pareció oportuno mostrar una vez mas en que anda la tasa que devenga el bono mas largo de los EEUU, esto es el de 30 años( Tyx index ) la cual tras su impacto en el objetivo primario planteado ( ver informe adjunto ) fue cayendo de manera pesada, mas desde que concluyera el año 2023 ha ido recuperando una parte de la caída anterior la cual y como decía en dicho informe se originara exactamente en el objetivo primario trazado mucho tiempo atrás eso es la linea generada por desdoblamiento, mas aun se mantiene por debajo de su actual resistencia, me refiero a la linea tendencial ascendente que se originara en el año 2021, que es sin dudas donde debe estar el foco en caso de continuidad ascendente.

La tasa del bono mas largo ( T30 ) baja por 2do mes consecutivoHace exactamente un mes atrás ( ver informe adjunto ) mostraba el momento exacto en el cual la tasa que devenga el bono del tesoro de los EEUU mas largo de la curva, el de 30 años

( TYX Index ) impactaba de manera milimétrica en el 1er gran objetivo planteado la linea generada por desdoblamiento de canal, alcanzando los 5.10/15. Desde allí ha ido corrigiendo de manera constante, lo cual ha incluido el penetrar la relevante tendencial ascendente originada en el cierre del año 2021 y por lo tanto los bears en lo que a tasa se refiere han vuelto a ESTAR AL MANDO por 2do mes consecutivo luego de mucho tiempo sin poder obtener el control de situación durante el cual la tasa no hizo otra cosa que subir.

La tasa de 30 años de EEUU alcanzo el 1er gran objetivo trazadoLa tasa que devenga el bono del tesoro de los EEUU mas largo de la curva, el de 30 años

( TYX Index ) clavo hace unas pocas semanas atrás el 1er gran objetivo para esta instancia como lo es la linea generada por desdoblamiento de canal, alcanzando los 5.10/15, algo que algún tiempo atrás parecía una simple utopia para muchos, pero que finalmente fue conseguido y desde allí ha ido corrigiendo de manera sostenida, a tal punto que la misma a poco de concluir la semana esta en 4.60, o sea en el mínimo de dicha corrección. Su actual soporte esta en torno a los 4.45/55. Por el lado de arriba solo en caso de poder superar la resistencia antes citada, no antes claro esta, el siguiente paso seria ir en busqueda de la zona entre 5.40/50.

RENDIMIENTO DE LOS BONOS DEL GOBIERNO. CURVA INVERTIDA¿Qué es el RENDIMIENTO DE LOS BONOS DEL GOBIERNO?

Los bonos son instrumentos de Renta Fija que permiten a los inversores anticipar el flujo de rendimientos que recibirán.

¿Qué significa una curva de rendimiento invertida?

En pocas palabras, esto significa que la deuda estadounidense a corto plazo es más rentable que la deuda a largo plazo. La teoría económica dice que en una situación “normal”, los préstamos a largo plazo deberían ser más rentables que los préstamos a corto plazo.

Una curva de rendimiento invertida ocurre cuando el rendimiento de los bonos a corto plazo (US03MY, US06MY, US01Y) es mayor que el rendimiento de los bonos a más largo plazo (US30Y, US20Y).

Esto es malo para la economía y peor si es Estados Unidos porque significa que están confiando en la economía a corto plazo ya que lo "normal" es que los bonos a largo plazo den mejores rendimientos.

Algunos economistas y analistas ven en esta situación un indicador de que se avecina una próxima crisis económica, ya sea en forma de desaceleración del PIB o incluso de recesión.

Cómo mejorar su trading observando los tipos de interés: Parte 3¡Hola a todos! 👋

Este mes queríamos explorar el tema de los tipos de interés; qué son, por qué son importantes y cómo puede utilizar la información sobre los tipos de interés en su trading. Este es un tema que los nuevos traders suelen pasar por alto cuando empiezan, así que esperamos que esta sea una serie útil y procesable para los nuevos que buscan aprender más sobre macroeconomía y análisis fundamental.

En nuestro primer post, echamos un vistazo a cómo encontrar información sobre los tipos de interés en TradingView, y cómo los tipos fluctúan en el mercado abierto. En nuestro segundo post, echamos un vistazo a algunas de las decisiones que los inversores tienen que tomar cuando se trata de invertir en bonos (tipos) frente a otros activos.

Hoy, echaremos un vistazo a cómo los inversores globales entienden los tipos de interés, utilizando tres ejemplos concretos.

¡Vayamos al grano!

Como mencionamos la última vez, cuando se trata de entender los tipos de interés en cualquier región, hay tres cosas principales a las que hay que echar un vistazo:

1.) El riesgo del tipo de los fondos del banco central

2.) El riesgo de inflación

3.) Riesgo de crédito

En primer lugar, echemos un vistazo al Riesgo de Crédito. 💥💥

El riesgo de crédito es algo que ocurre cuando existe el riesgo de no recuperar el dinero que se presta a una determinada entidad. En el caso de esta serie, dado que sólo estamos estudiando los bonos del Estado, esto significa el riesgo de que el Gobierno no le devuelva el dinero.

En igualdad de condiciones, cuanto más tenga que pagar una entidad (empresa, país) para pedir dinero prestado, menos "estable" será a los ojos de los inversores.

A continuación, echemos un vistazo al riesgo de inflación. 💸💸

El riesgo de inflación es algo que ocurre cuando existe el riesgo de que su capital pueda perder poder adquisitivo con el tiempo, más rápido que el tipo de interés, debido a la tasa de inflación.

Por ejemplo, consulte este gráfico:

En el azul/blanco, puede ver los rendimientos de los bonos de Turquía a 1 año. En el verde, puede ver los rendimientos de los bonos de EE.UU a 1 año. Observe la diferencia en los tipos de interés: los bonos turcos pagan un 14% y los estadounidenses un 3%. Aunque EE.UU. es una economía más grande y desarrollada (y, por tanto, corre un menor riesgo "crediticio"), parte de la diferencia de rendimiento se debe a las tasas de inflación drásticamente diferentes dentro de la economía.

En el rojo, puede ver la tasa de inflación en Estados Unidos, y en el amarillo puede ver la tasa de inflación en Turquía. Suponiendo un tipo de cambio estable, como la lira turca compra relativamente cada vez menos bienes y servicios a lo largo del tiempo frente al dólar estadounidense, los inversores exigirán más rendimiento para evitar la pérdida de poder adquisitivo.

La dirección de los tipos de interés le indica cómo piensan los inversores que puede evolucionar la inflación en un determinado horizonte temporal.

Por último, echemos un vistazo al riesgo de los fondos de los bancos centrales. 🏦🏦

El riesgo de los fondos del banco central es algo que ocurre cuando el Banco Central puede mover los tipos de financiación básicos de forma adversa a su posición.

Consulte este gráfico:

Es el mismo gráfico que el anterior, pero en lugar de las tasas de inflación superpuestas a los tipos de interés, hemos añadido al gráfico los tipos actuales del Banco Central.

Recuerde, el tipo del Banco Central es el tipo que obtiene del banco sin "bloquear" su dinero en un préstamo al gobierno.

El riesgo de los tipos del Banco Central es el que más influye en el precio de los bonos, ya que puede ver que los tipos de interés y los rendimientos se mueven juntos de forma bastante estrecha, sobre todo porque sólo se trata de bonos a un año (la semana que viene analizaremos la curva de rendimiento).

Dicho esto, dado que los Bancos Centrales de todo el mundo suelen tener el mandato de intentar crear precios estables para los consumidores, sus acciones suelen ir de la mano de la inflación. A veces los bancos subirán los tipos demasiado y crearán deflación. A veces los bancos subirán los tipos demasiado poco y estarán "detrás" de la inflación (como muchos creen que ocurre actualmente).

Los tipos de interés son indicativos de la política del Banco Central, que se basa en varios factores y varía de una región a otra. En otras palabras, los tipos de interés pueden describir la salud de una economía. Demasiado "altos", y el Banco Central puede haber perdido el control. Demasiado "bajos", y la economía puede estar estancada. Se trata de generalizaciones, pero son un buen punto de partida para comparar las regiones de forma relativa.

Y ahí lo tienen. Algunos ejemplos concretos y lecciones que se pueden aprender al observar los movimientos en vivo del mercado. Entender esta dinámica puede ser realmente útil para construir una estrategia de trading más completa. En otras palabras, si está operando en el mercado de divisas, es increíblemente importante conocer los diferenciales de tipos de interés entre los países, junto con los impulsores subyacentes de los tipos. Del mismo modo, si está pensando en invertir en una empresa, observar el rendimiento de los bonos de esa empresa puede indicarle el riesgo que los inversores creen que tiene la empresa de incumplir sus obligaciones.

La semana que viene, echaremos un vistazo a la curva de rendimiento, e incluiremos algunas lecciones más sobre cómo puede utilizar esa información para empezar a predecir los precios y la economía en general.

- Equipo de TradingView ❤️❤️

LA VERDAD SOBRE LOS BONOSAquí vemos el bono estadounidense a 30años, antes de analizarlo tenemos que saber que este bono mide la rentabilidad a 30 años . Este canal se ha respetado desde 1998 y en las flechas indica las crisis donde había una rentabilidad bastante elevada (CRISIS 2000.COM, Crisis 2008, 2018 covid). Ahora mismo tenemos un posible techo marcado con ese rectángulo que sería la primera zona a vigilar pero si siguiera subiendo la rentabilidad esperarái una intervención de la FED porque dudo mucho que puedan permitir esa rentabilidad cuando los bancos están dando rentabilidad al 0%, de seguir subiendo vigilaría mucho los bonos porque como ya he dicho cuando se acercan a la resistencia de este canal se han dado grandes crisis.

Como siempre recordar que no constituye ningún consejo de inversión ni ninguna señal, cada uno invierte según sus principios de inversión y según sus estrategias. Cada uno es responsable de sus inversiones

Si queréis que analice cualquier activo, decídmelo en los comentarios

Rendimientos a 30 años del Tesoro rompen EMA de 200Los rendimientos del tesoro americano a 30 años han comenzado a dar señales de un posible cambio de postura y, tras haber caído a niveles cercanos a 0, los rendimientos alcanzan ya los 1,673.

En este nivel, los rendimientos se ubican por encima de su EMA de 200 días. Esto es algo que no ocurría desde marzo 2019. Aunque concretamente, en este mes sólo se mantuvo por encima de este nivel por dos días y luego retomó su senda bajista. Realmente, tenemos que irnos hasta diciembre de 2018 para ver cuando se originó el cruce de los rendimientos por debajo de la EMA de largo plazo.

Pareciera que comenzamos a ver una nueva fase de distribución en este mercado y podríamos estar viendo a los rendimientos visitar los 1,9 en el corto plazo. En este nivel estaría enfrentando otro nivel de resistencia, luego de haber superado la EMA de 200 y la línea de tendencia bajista trazada desde finales de 2018. Si llegásemos a ver un cruce por encima de los 1,9, el siguiente target se ubicaría alrededor de los 2,4.

US30, proyeccion a compra, onda 5- CONTEO DE ONDAS DE ELLIOT

- CONFLUENCIA DE RETROCESO DE FIBONACCI CON EXTENCION DE FIBONACCI

- PATRON ARMONICO

Cerrado el spread entre los bonos a 30 años y el SPXEl spread que se mantenía entre el precio de los bonos del Tesoro americano a 30 años y el S&P 500, finalmente se ha cerrado. Esta diferencia venía advirtiendo que uno de los mercados no venía contando la historía realmente como era. Y efectivamente ha sido el SP:SPX quien ha corregido poco más de 3% y cierra el Spread, acompañado también de un incremento en el precio de los instrumentos de largo plazo, producto de la mayor demanda que han tenido tras el resurgimiento de los temores por la guerra comercial.

US30

POSIBLE CULMINACIÓN DE LA ONDA IMPULSIVA DANDO INICIO A LA ONDA CORRECTIVA ABC , ESPERAMOS TÉRMINO DE LA ONDA B PARA ENTRAR EN VENTAS

ENCONTRAMOS VARIAS CONFLUENCIAS PARA LOS PUNTOS DE ENTRADA Y PUNTOS DE GANANCIA , ATENTOS A LOS COMENTARIOS YA QUE PUEDEN HABER POSIBLES MODIFICACIONES

US30 en busca de ventasEste indice esta claramente bajista. Se pueden ver 5 Ondas de Elliot cumplidas a la perfección. En torno a eso estaría esperando una corrección A-B-C... La onda A y B ya se dieron, por lo tanto faltaría la C para buscar ventas. Veo muchas mas confirmaciones en este trade como por ejemplo una Relación de precios AB=CD que obviamente deberían cumplirse en el nivel 50% del Fibonacci. Si todo eso se da, seria un trade de altísima efectividad.