Stellantis N.VAnálisis Técnico:

Patrón de comportamiento detectado

Grandes entradas de volumen

Doble suelo

Ideas de trading

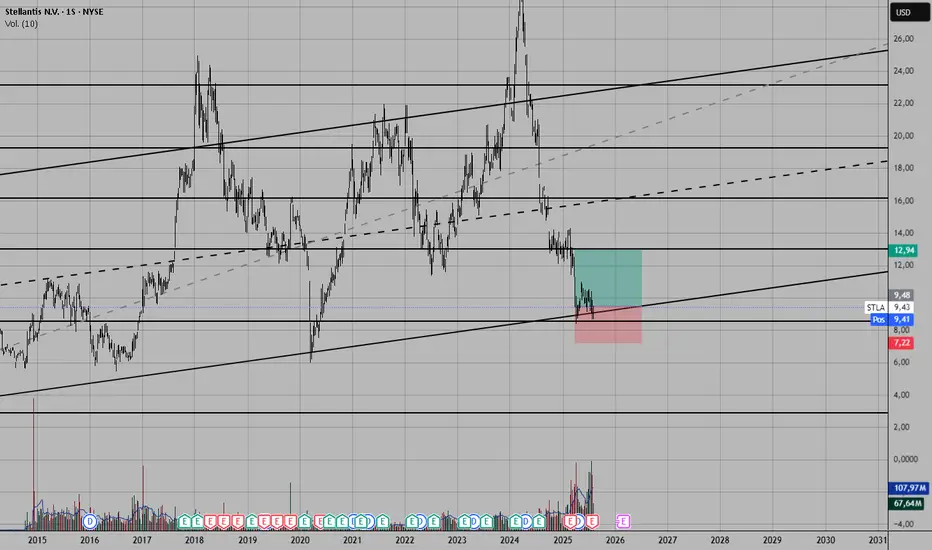

STLA (Stellantis). Gran oportunidad de compra a largo plazo.- Stellantis es el grupo automotriz multinacional nacido en 2021 de la fusión entre Fiat Chrysler Automobiles (FCA) y PSA Group (Peugeot-Citroën).

- Marcas que controla: Peugeot, Citroën, DS, Opel, Vauxhall, Fiat, Alfa Romeo, Lancia, Maserati, Jeep, Chrysler, Dodge, Ram, entre otras.

- Vende en más de 130 países, con plantas en Europa, América y Asia.

- Al igual que sus competidores, tiene una fuerte apuesta a la electrificación (vehículos eléctricos e híbridos).

- Luego de un tremendo desplome, su precio ha alcanzado un nivel de soporte horizontal muy importante.

- También ha llegado a la base del canal alcista de largo plazo.

- El RSI en semanal (y también en mensual) está zona de sobreventa.

- Han quedado por encima dos gaps, que más temprano que tarde serán llenados por un rebote del precio.

- Es una oportunidad única para posicionarse en una las empresas automotrices más grandes a nivel mundial.

Rebote de STLA Si llega a los 10,11 podría testear el precio para continuar, la tendencia de largo plazo sigue intacta.

Stellantis: conduciendo a contracorrienteLa tendencia del sector automóvil es mala, la verdad es que se están juntando muchas cosas: empeoramiento de previsiones, eternos conflictos con el diésel, inversiones en eléctricos, menores ventas en China, que además amenaza con aranceles ralentización económica... Con todo ello las bolsas no han tenido más remedio que penalizarlas.

En el caso que nos ocupa, Stellantis, cae más de un 50% desde sus máximos históricos... de este mismo año!!! Es decir las bajadas son verticales.

Es cierto que da algo de impresión sumergirse tan profundo en una empresa y con noticias tan malas, pero... podría darse el caso de una sobrerreacción del mercado? o que ya se haya descontado todo esto y solo pueda ir a mejor? Pues no sería la primera vez, ni será la última.

De momento, estas caídas le han servido al conglomerado italiano-franco-holandés a cotizar con un PER ridículo: 4,57x para este año y bajando a 3,11x para 2026. Compraríais un piso por 90.000 euros que os genere unos beneficios (no ingresos) anuales de 30.000 euros por alquiler? Dónde hay que firmar, verdad? Pues es lo mismo, con los riesgos que conlleva (tal vez no paguen el alquiler, tal vez vivan yonquis en el piso de abajo, tal vez haya okupas...o tal vez los haya tenido...).

Parece que se ha puesto suelo a las rebajas de expectativas de negocio, que es verdad que han sido fuertes, pero ya para 2025-2026 se espera crecimiento de ventas y, todavía mejor, de márgenes (no olvidemos que las materias primas están baratas y el tema microchips es más simple que hace uno-dos años).

Hasta los analistas, que también han castigado vía recomendaciones, ven potencial: el consenso marca casi un 40% de revalorización. Las últimas, entre ayer y hoy, han sido recomendaciones de compra de JP Morgan (+44,50% de potencial), de RBC neutral a 13 euros (+10,50% de potencial) y neutral de Bernstein que lo deja pelín por debajo del precio de hoy.

Y, como siempre, para acabar, visión técnica: qué mejor momento de frenar una caída que en el soporte que marca el 61,80% de la subida vivida entre marzo de 2020 (COVID) y marzo de 2024; que además coincide con los máximos históricos marcados la década pasada?

Ojo, soporte que coincide en el tiempo con otro del STOXX Europe 600 Autobolies & Parts, inversión vía ETF, que puede ser una alternativa si no se quiere invertir en una única compañía. Esto puede servir de confirmación, y a algún inversor le gustará más comprar vía el ETF.

Mirando la cartera del ETF de iShares que replica el índice, vemos las siguientes posiciones en cartera:

▶ Ferrari (éste sí va a contracorriente de los coches): 23,18%

▶ Mercedes-Benz: 15,42%

▶ Stellantis: 12,54%

▶ Michelin: 11,63%

▶ BMW: 10,95%

▶ Volkswagen: 9,08%

▶ Renault: 3,89%

▶ Continental: 3,08%

▶ Porsche: 2,88%

▶ Dieteren: 1,98%

▶ Valeo: 0,99%

▶ Volvo: 0,64%

Stellantis, por ahora solo reboteNYSE:STLA en soporte dinámico desde 2020 y en zona de conflicto estática, determinada por resistencias anteriores.

Existe una divergencia en el monitor que podría representar un rebote a la zona de USD 22.

RSI dando compra.

Konkorde dando compra con interés particular en manos grandes.

MACD dando compra desde abajo.

Objetivo: USD 22 +9%

Stop Loss: USD 19 -5%

No es recomendación de compra ni de venta.

Correcciones en los índices asiáticosLos índices asiáticos corrigieron ante una extensión de la subida del crudo que pone de manifiesto nuevamente las presiones inflacionistas. El mercado estará atento a tres puntos de interés: 1) El dato de IPC US (ago) , en donde el mercado espera que se enfríe cuatro décimas mientras que la versión agregada podría repuntar un poco. 2) Intervención del BCE mañana , donde el consenso otorga un 42% de probabilidades a otra subida de tipos y un 58% a una pausa a la espera de una posible subida en octubre. El mercado también descuenta un mensaje duro , con tipos más elevados durante más tiempo y una hoja de ruta política en función de los datos. 3) Reunión de la FED el próximo miércoles , donde los swaps descuentan que el órgano emprendería una pausa, asignando un 50% de probabilidad a un nuevo incremento de tipos en noviembre.

En deuda, los Treasuries 2Y se mantuvieron estáticos en el 5% mientras que su tramo 10Y no sufrió apenas variaciones a la espera del IPC, emplazándose en 4.28%. Una subasta de Treasuries 10Y ayer, obtuvo la mayor yield desde 2007 según los inversores exigían mayores rendimientos por una mayor inflación y por unas mayores emisiones. En divisas el USD muestra movimientos estrechos versus G-10 a la espera de la referencia de inflación US.

En materias primas el TVC:USOIL renueva máximos del año en USD92.30/b redoblando así la presión inflacionista. La expectativa de nuevos estímulos en China puede agravar el impacto de los recortes de suministro anunciados por Arabia Saudí y Rusia. A pesar de que el mercado estima BPAs de doble dígito en SP:SPX para 2024 y 2025, la presión del crudo y el incremento de las condiciones de financiación, así como la dificultad para anticipar los movimientos de los bancos centrales harán que permanezcamos estos días con una estrategia de “esperar y ver” . Por otro lado la renta fija sigue consolidándose como una alternativa a la RV , lo que podría dar continuidad a cierta rotación.

Fuente: GVC Gaesco