Bancos centrales, la gran paradoja de 2025Este año 2025 revela una paradoja en el mercado de divisas flotantes (Forex), una paradoja que puedo calificar de rara. La base de la evolución de las monedas en el mercado de divisas es la divergencia de las políticas monetarias. En otras palabras, es la diferencia de trayectoria entre los tipos de interés de los principales bancos centrales del mundo lo que origina la tendencia de fondo de los pares principales en USD en el Forex.

Pero este año 2025 presenta una configuración rara: la divergencia de las políticas monetarias apenas ha tenido efecto en el FX.

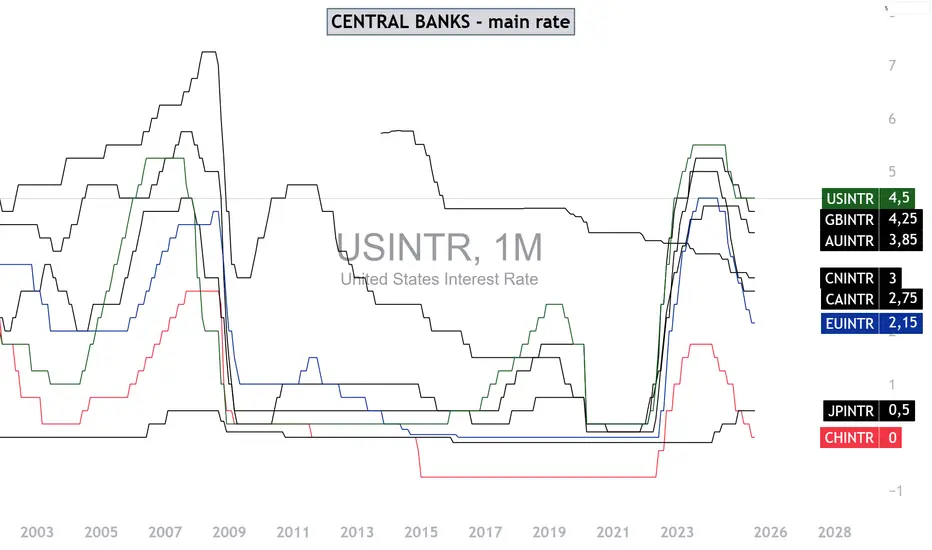

¿Por qué? Porque el dólar estadounidense es (con diferencia) la divisa más débil del FX en 2025, a pesar de que la Fed no ha modificado su tipo de interés, que sigue siendo el más alto entre los bancos centrales principales, como muestra el gráfico principal de este análisis.

1) En 2025, la divergencia de las políticas monetarias no ha actuado sobre el FX

La siguiente tabla compara la evolución de los tipos de interés de los principales bancos centrales, así como su situación en términos de inflación. Excepto el Banco de Japón, todos los bancos centrales principales han bajado sus tipos de interés varias veces este año, ya que el objetivo de inflación se alcanzó o se aproximó.

Solo la Fed no ha tocado el tipo de los fondos federales, que ahora es el más alto de todos los bancos centrales.

La siguiente tabla fue realizada por el analista Vincent Ganne para Swissquote y ofrece una comparación de la política monetaria de los principales bancos centrales en 2025.

La siguiente infografía, con fuente Bloomberg, propone una comparación de la evolución de los tipos de interés de los bancos centrales del mundo en 2025.

2) Aquí está la paradoja: el dólar estadounidense es la divisa más débil del FX este año (caída del 10%) a pesar de la posición favorable de los tipos en EE. UU.

No solo el dólar estadounidense es la única divisa principal del FX que ha caído en 2025, sino que esta caída es muy significativa, un desplome del 10 %.

Esta caída del dólar está en total contradicción con la divergencia de las políticas monetarias, que debería haber impulsado al alza al dólar frente a una cesta de divisas principales. La cuestión ahora es qué tendencia tomará el dólar si la Fed decide recortar su tipo de interés a finales de año.

3) Finalmente, el papel de la divergencia de las políticas monetarias queda provisionalmente suspendido, ya que la economía de EE. UU. enfrenta incertidumbres estructurales

• Aranceles y su impacto en las perspectivas de crecimiento económico de EE. UU.

• Aumento de la deuda pública estadounidense y política fiscal/presupuestaria de la Administración Trump (“Big Beautiful Bill”)

Estos dos desafíos estructurales han neutralizado este año la divergencia de las políticas monetarias, pero esta debería recuperar su importancia en 2026 y quizá permitir un repunte del dólar en el FX.

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

Tipo de interés EE.UU.

No hay operaciones

Ideas de trading

¿Cuándo recortará la Fed los tipos de interés: en septiembre...?¿Cuándo recortará la Fed los tipos de interés: en septiembre u octubre?

El Simposio de Jackson Hole ha sentado las bases para una renovada presión a la baja sobre el dólar estadounidense, ya que los inversionistas se posicionan cada vez más a favor de un recorte de 25 puntos básicos en los tipos de interés de la Fed en septiembre.

Sin embargo, Morgan Stanley solo asigna una probabilidad del 50 % a tal medida, lo que sugiere que un recorte en septiembre está lejos de estar garantizado.

La atención del mercado también se está centrando en las perspectivas de un recorte de tipos en octubre. El mercado solo asigna una pequeña probabilidad a que la Fed realice dos recortes consecutivos.

Quizás la perspectiva de Morgan Stanley implique que la Fed podría retrasar el recorte ampliamente esperado en septiembre hasta octubre.

En la práctica, el impacto en el mercado podría ser similar en ambos casos. Con un dólar más débil y unas acciones más fuertes si Powell señala en septiembre que la flexibilización está en camino para el mes siguiente.

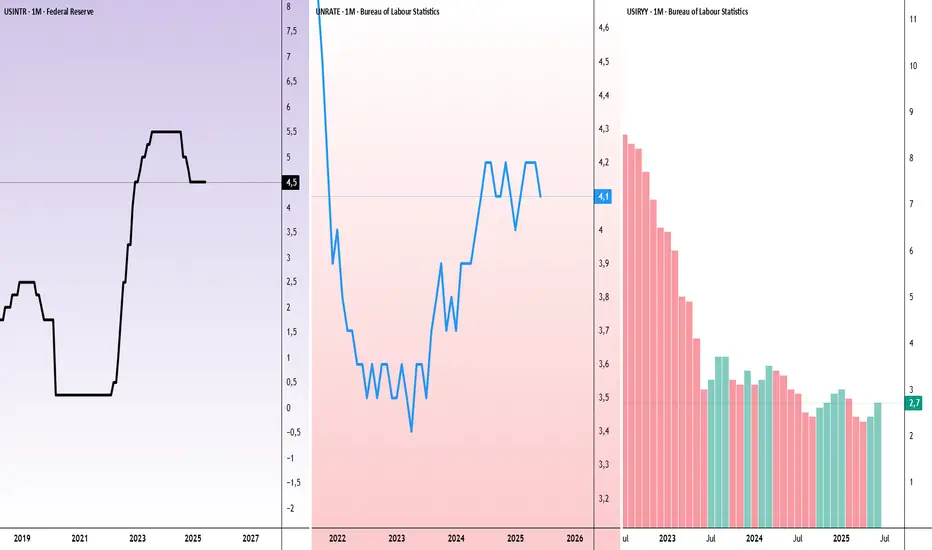

Lo último sobre el debate sobre el recorte de tasas de la FedNo se espera que la Fed recorte las tasas esta semana, pero esta reunión del FOMC debería ser muy interesante.

Powell deberá abordar la creciente presión de los miembros de la junta Waller y Bowman, quienes han pedido recortes, citando el impacto limitado de los aranceles en la inflación.

Aún así, Powell es solo uno de los 12 votos en el FOMC, y hay pocas señales de un apoyo más amplio para un recorte.

Con el mercado laboral estable y los primeros signos de inflación impulsada por los aranceles, la Fed tiene motivos para aguantar. La decisión sobre la tasa vence el miércoles a las 2 p. m. ET, seguida de la conferencia de prensa de Powell a las 2:30 p. m.ET.

Esta decisión ampliará aún más la brecha entre la Fed y el presidente Trump, cuya frustración ha crecido en las últimas semanas, con nuevos ataques al liderazgo de Powell.

La tensión ha atraído la atención internacional. El lunes, el FMI emitió una advertencia sobre la interferencia política en los bancos centrales, que puede representar una amenaza para la estabilidad financiera mundial.

PIMCO Advierte sobre el Primer Recorte de la Fed en 4 Años la...PIMCO Advierte sobre el Primer Recorte de la Fed en 4 Años la próxima semana

El único evento que importa la próxima semana es la decisión sobre la tasa de interés de la Reserva Federal de EE. UU., que podría resultar en su primer recorte de tasas en más de cuatro años

Los analistas de PIMCO, en una nueva nota, describieron lo que podría depararle al dólar estadounidense a medida que la Fed se embarca en su ciclo de recortes de tasas. Históricamente, el dólar ha mostrado una tendencia a debilitarse, al menos brevemente, tras los recortes iniciales de tasas de la Fed desde la década de 1990.

La Fed ahora enfrenta una decisión ajustada sobre si optar por un recorte de medio punto mayor al esperado o mantener una reducción de un cuarto de punto.

Un movimiento agresivo de medio punto podría generar preocupaciones de que el banco central esté preocupado por las perspectivas económicas de EE.UU., lo que podría llevar a los mercados a fijar precios más drásticos y drásticos más allá de la trayectoria actual de la Fed.

¿Cómo ve el mercado los tipos de interés para diciembre 2023?El día después de la FED, principales puntos:

En su reunión del pasado miércoles 3 de mayo, la Fed cumple expectativas y sube los tipos de interés de referencia unos 25 pb (0.25%) elevando la tasas al rango 5.00%/5.25% (en el gráfico de Trading View vemos la cota superior).

Esta decisión se adoptó en unanimidad de sus miembros.

La FED continúa con su plan de reducción de su balance, el famoso Quantitative Tightening (QT): el ritmo de reducción implica no renovar vencimientos mensuales por $ 95.000 M, correspondientes a Bonos del Tesoro Americano (USD 60.000 M) y Titulaciones Hipotecarias (USD 35.000 M, conocidas como MBS: Mortgage Back Securities).

Crisis bancaria: Powell declaró que la situación de la banca es considerar sólida y que tienen suficiente cantidad de herramientas para poder subsanar cualquier crisis de liquidez que pueda surgir. Comentario: se promueve de todas formas cierta concentración a partir de la compra de los bancos regionales por bancos grandes.

Conclusiones:

La FED considera que se alcanzó un nivel confortable de tipos de interés para tener efectos contractivos en la economía.

A la luz que se incrementó 475 pb en tan solo 12 meses, considera que hay que esperar que la economía reaccione debido al gap temporal entre las decisiones de política monetaria y los indicadores económicos que persigue la FED: inflación, empleo y actividad económica (además de estabilidad financiera).

La inflación esperada de mediano largo plazo (5 a 10 años) se ubica alrededor de 2% lo cual es compatible con los objetivos que busca la FED como inflación estructural.

Por ende, la FED se detienen en la subida de tipos para observar cómo evoluciona la economía en los próximos meses, además que la economía como un todo afronta condiciones financieras más restrictivas que afectara negativamente la demanda y el crecimiento económico, factores claves para poder reducir la inflación.

Gráficos:

Los FED FUND FUTURES descuentan que la FED recorte tipos durante la segunda mitad de 2023, llegando a fin de año con un corredor entre 4.25%-4.50% o 4.00%-4.25% (ver gráfico), lo que implicaría un reducción de entre 75 y 100 pb respecto a los valores de hoy. La probabilidad implícita agregada de recorte se ubica en 85%.

El problema de estas expectativas es la fundamentación para una baja tan marcada: ¿será que se descuenta una contracción de la actividad económica más fuerte que el “soft landing” que justifique una relajación monetaria de este calibre?

De todas maneras, lo que es cierto hoy, es que los tipos van a dejar de subir durante este 2023, pero ¿eso implica necesariamente suba de los mercados? Veremos…

Fuente de gráfico de probabilidad implícita: www.cmegroup.com

Lic. Eric Brian Dahl - MBA, CIIA, CEFA

El Chiringuito de Valores

Objetivo Tipos de Interes FEDObjetivo Tipos de Interes FED a un 2,5 , puede ser ...pero....que arrastrará todo ese objetivo final

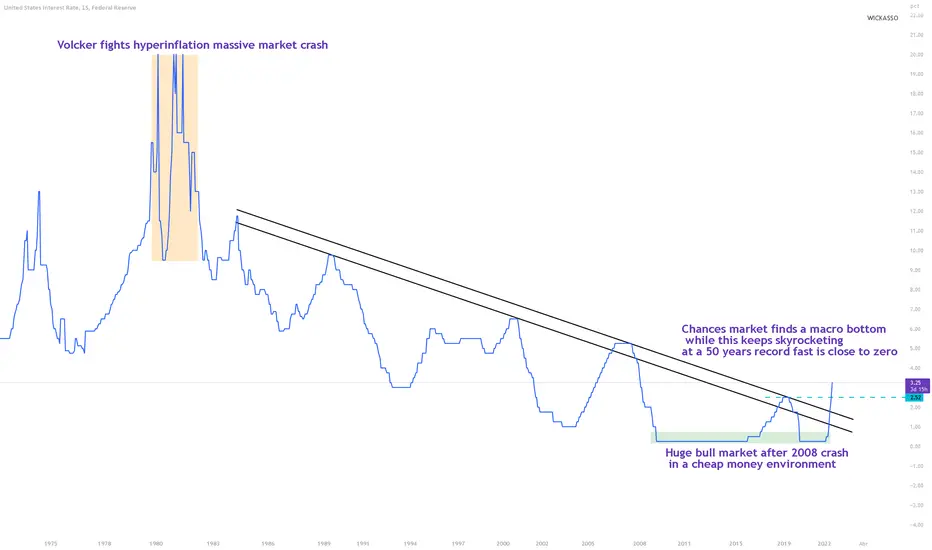

Analisis de las subidas de tipos de los estados unidosPodemos ver en naranja el periodo de hiperinflación que Volcker combatio subiendo las tasas , provocando un gran mercado bajista.En la actualidad tras el gran cash de 2018 hemos disfrutado de un gran bull market debido a que el dinero ha estado muy barato, las probabilidades de que las bolsas encuentren un suelo macro mientras sigan subiendo los tipos es casi nula