Airbnb: Se llena las maletas con el Turismo y se va de vacación

Airbnb: Se llena las maletas con el Turismo y se va de vacaciones

Ion Jauregui – Analista en ActivTrades

Airbnb Inc. (NASDAQ: ABNB) ha publicado recientemente sus resultados trimestrales, superando con creces las expectativas del mercado y reafirmando su posición como líder en el sector turístico, que continúa en fase de recuperación tras los impactos de la pandemia.

Análisis Fundamental

Durante el último trimestre, Airbnb reportó ingresos de 3.100 millones de dólares y un beneficio por acción (BPA) de 1,03 USD, por encima del consenso de analistas que esperaba un BPA de 0,93 USD. Este rendimiento evidencia la capacidad de la empresa para generar crecimiento en un mercado competitivo.

La compañía también anunció un programa de recompra de acciones por un valor de 6.000 millones de dólares, lo que refuerza la confianza de la dirección en la solidez financiera y el potencial de valoración de Airbnb.

Para el tercer trimestre, Airbnb proyecta ingresos entre 4.020 y 4.100 millones de dólares, superando las expectativas del mercado. Este crecimiento se sustenta principalmente en el mercado estadounidense, donde el número de noches reservadas aumenta mes a mes y las tarifas diarias promedio subieron un 3%.

El valor bruto de reservas (GBV) alcanzó los 23.500 millones de dólares, lo que representa un incremento interanual del 11%, consolidando su liderazgo en el segmento de alojamiento turístico.

El buen desempeño de Airbnb es representativo del repunte general del sector turismo. Hoteles como Marriott (NASDAQ: MAR) y Wyndham Hotels (NYSE: WH) también muestran signos positivos, mientras que United Airlines (NASDAQ: UAL) reporta recuperación en la demanda aérea, confirmando un mayor apetito del consumidor por viajes y servicios premium.

Análisis Técnico

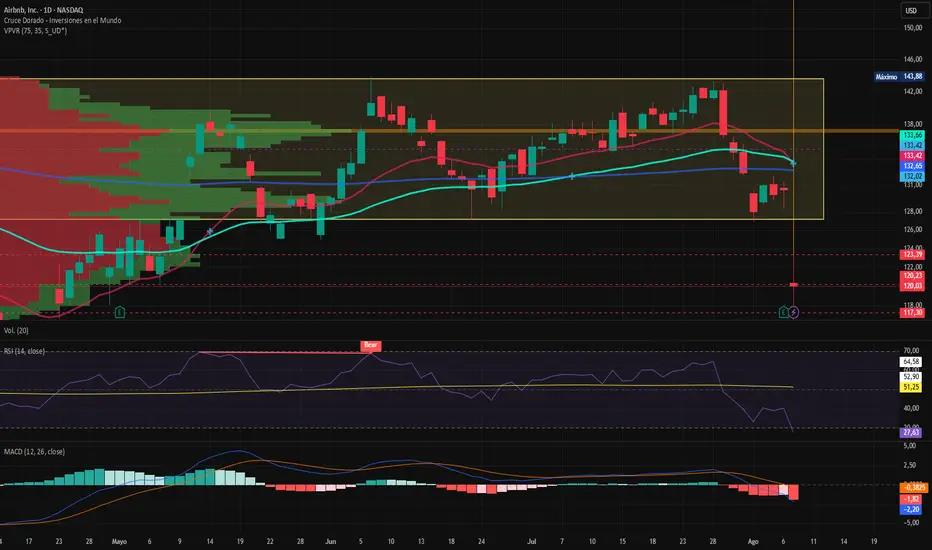

Desde un punto de vista técnico, Airbnb ha mostrado un comportamiento alcista sostenido tras la publicación de resultados el miércoles 6 de agosto, superando resistencias previas. El volumen de negociación ha aumentado, indicando interés comprador sólido. A pesar de ello, las velas intradía no han sido verdes como se podría esperar, sino que han sido rojas, a pesar de ello, los precios han corregido su posición desde los 123,39 USD por acción hasta los 120,23 USD en el día de ayer tras la salida de posiciones que buscaban liquidar posiciones. Ayer pudimos presenciar el inicio de un cruce de la muerte tras mostrar un cruce de la media de 50 y la de 100 a la baja. Aunque la media móvil de 50 se sigue manteniendo por encima de la de 200, no tenemos todas con nosotros al pensar que la tendencia es positiva a corto y medio plazo, debido a que el RSI se haya en alta sobreventa 27,63% y el MACD nos indica una caída por debajo de la señal y un aumento del volumen bajista. Por el contrario el Punto de control (POC) se haya bastante por encima de la zona media del rango de consolidación de precio entorno a los 137 USD, podríamos ver en las próximas semanas una corrección fuerte al alza. De lo contrario este cruce de medias bajista podría consolidar en algo más importante y bajar el precio si baja por debajo de los 126 USD, el último soporte de esta semana

En conclusión, el aspecto técnico respalda la fortaleza fundamental y el optimismo del mercado ante las perspectivas de Airbnb, apuntando a una continuidad en su trayectoria alcista.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones no sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.

Airbnb, Inc. Shs A Cert Deposito Arg Repr 0.06666667 Sh A

No hay operaciones

Ideas de trading

Buy ABNB (Airbnb inc)Compra de NASDAQ:ABNB

Datos de entrada en el gráfico.

👍Fundamentos y observaciones:

- P/E 32.50x (Max 41.93x; Media 32.48x; Sector 16.03x) ⚠.

-Estimación de crecimiento de ingresos: En 2025 de +9.82%; En 2026 de +10.66% y en 2027 de +10.76% ✅.

-Recompra de acciones constante (-2.57% YoY; -0.93% QoQ)👍.

-Valor intrínseco $118.42; Peor $87.38; Mejor $182.20⚠.

-Buen margen de maniobra a corto plazo y buen margen a largo plazo 👍.

-ROIC 23.80%✅.

-Seasonality: Mar 2.53%; Abr -6.64%; May -14.17%; Jun 1.04% (Best Feb; Mar; Jun; Sep; Nov – Bad Abr; May; Dec) ⚠👍.

-Momentum 1Y corrección al –9.50% (Max +11.98; Min –27.30%) 👎.

-YTD +5.31% 👍.

-Solo pertenece a 6 ETF (Growth - Quality – Technology service disruptive - Nasdaq) 👍.

-M. Bruto 83.08%; M. Operativo 23.00%; M. Neto 23.85%✅.

-Ingreso trimestral 2020: 334.8 M; EPS: -0.97.

Último trimestre 2025: 2.48 B; EPS: 0.73 ✅.

---------------------------------------------

ANÁLISIS DE AIRBNB, INC. (ABNB)

VENTAJA COMPETITIVA

PRIMERA VENTAJA DE MERCADO (First-Mover Advantage): Airbnb fue pionero en el modelo de economía compartida para alojamientos a corto plazo, lanzado en 2008, lo que le dio una ventaja inicial al establecer el estándar en la industria. Esta primacía le permitió construir una marca reconocida globalmente, con más de 7.7 millones de listados y 150 millones de usuarios que han reservado más de 1.5 mil millones de estancias (según estimaciones de 2024). Sin embargo, esta ventaja se erosiona con la competencia creciente, y su éxito depende de mantener la innovación más allá de ser el primero.

RED DE RED (Network Effect): El valor de Airbnb crece con cada nuevo anfitrión y huésped que se une. Con más de 4 millones de anfitriones (dato de 2023), la plataforma ofrece una variedad casi ilimitada de opciones (frente a las 447,575 habitaciones de hotel añadidas en 2023 según Statista), desde lofts urbanos hasta casas rurales. Esto atrae más usuarios, reforzando la red, aunque la calidad variable de los listados podría debilitar esta ventaja si no se gestiona bien.

EXPERIENCIA PERSONALIZADA Y FLEXIBILIDAD: Airbnb se promociona como más que un alojamiento, ofreciendo experiencias locales únicas (e.g., tours, actividades) y precios promedio de $163/noche en Norteamérica (menos que hoteles tradicionales), lo que apela a viajeros que buscan autenticidad. Esta diferenciación es un punto fuerte, pero el auge de competidores como Booking.com con secciones de homestays podría cerrar esta brecha, cuestionando su sostenibilidad.

MODELO DE NEGOCIO EFICIENTE: Al no poseer propiedades, Airbnb evita costos fijos masivos, generando un margen de beneficio neto del 17% en 2024 (según Simply Wall St), frente al 5%-10% típico de hoteles. Esto le da agilidad financiera, pero depende de la confianza de anfitriones y huéspedes, que podría tambalearse con regulaciones estrictas o incidentes de seguridad.

PRINCIPALES SERVICIOS Y PRODUCTOS.

ALOJAMIENTO A CORTO PLAZO (~90% de ingresos en 2023):

+Producto: Plataforma en línea que conecta anfitriones con huéspedes, ofreciendo desde apartamentos y casas hasta castillos y yates en más de 220 países y 100,000 ciudades, con 7.7 millones de listados (estimación 2024).

+Servicios: Reserva, pago (con tarifas divididas o solo para anfitriones, 3%-14%), verificación de identidad, reseñas y seguro de anfitriones (AirCover), facilitando una experiencia sin propiedad directa.

EXPERIENCIAS Y AVENTURAS (~5%-10% de ingresos):

+Producto: Actividades locales (e.g., clases de cocina, tours culturales) y aventuras (viajes grupales organizados) disponibles en más de 3,000 ciudades.

+Servicios: Curación de experiencias, reservas y apoyo a organizadores, diversificando su oferta más allá del alojamiento.

AIRBNB PLUS Y AIRBNB LUXE (~1%-5% de ingresos):

+Producto: Alojamientos verificados de alta calidad (Plus) y propiedades de lujo (Luxe), dirigidos a un segmento premium.

+Servicios: Selección rigurosa, diseño personalizado y soporte dedicado, compitiendo con hoteles de lujo.

PRINCIPALES CLIENTES

+Huéspedes (Viajeros): Más del 60% son mujeres y el 59% tiene entre 25-44 años (millennials), según estadísticas de 2024. Incluye viajeros individuales, familias y profesionales que buscan opciones más económicas ($163/noche en Norteamérica vs. $200+ en hoteles) o experiencias únicas, especialmente en mercados como Norteamérica ($22.94B en ingresos 2023) y Europa.

+Anfitriones: Más de 4 millones de hosts (2023), desde propietarios individuales que ganan $13,800 anuales en promedio (aumento del 43.8% desde 2021) hasta gestores profesionales, motivados por ingresos extra y flexibilidad, especialmente en EE. UU. y Europa.

+Empresas y Agencias de Viaje: Corporaciones y programas de viaje (e.g., integraciones con Booking.com) utilizan Airbnb para alojamiento de empleados, un segmento en crecimiento post-pandemia.

+Mercados Emergentes: Clientes en América Latina, Medio Oriente y África representan un mercado en expansión, aunque aún minoritario (10%-15% de ingresos).

----------------------------------------------------------

RESULTADOS FINANCIEROS DEL Q4 2024 (13 de febrero de 2025).

ESTADO DE RESULTADOS DE AIRBNB, INC. (Q4 2024).

DATOS DEL Q4 2024:

INGRESOS TOTALES: $2.5 mil millones (según el shareholder letter en news.airbnb.com, +12% interanual vs. $2.2 mil millones en Q4 2023).

Costo de los Ingresos (Cost of Revenue): $1.04 mil millones (estimado, basado en el margen bruto implícito del 58.4% reportado en el shareholder letter, calculado como $1.46 mil millones de margen bruto / $2.5 mil millones de ingresos).

Margen Bruto (Gross Profit): $1.46 mil millones (~58.4% de ingresos, directamente reportado en el shareholder letter).

Gastos Operativos:

+Gastos de Investigación y Desarrollo (R&D): $205 mil millones (aproximadamente, ajustado desde el comentario de inversiones de $200-$250M en 2025, pero basado en $779M anual en 2023 y tendencia de Q4).

+Gastos de Ventas, Generales y Administrativos (SG&A): $495 mil millones (estimado, basado en el 19.8% de ingresos reportado en Q4 2023 y ajustes por crecimiento, con un rango de $500-$520M anual ajustado).

Beneficio Operativo (Operating Income): $760 mil millones (estimado, calculado como margen EBITDA ajustado del 30.6% aplicado a ingresos, ajustado por depreciación no detallada, coherente con el neto reportado).

Otros Ingresos/Gastos:

+Intereses y Otros (Net): -$23 mil millones (estimado, basado en deuda de ~$2 mil millones y tasas de interés, ajustado desde reportes previos).

+Ganancias/Pérdidas Extraordinarias: $0 (sin eventos extraordinarios específicos en Q4).

Beneficio Neto Antes de Impuestos: $737 mil millones (estimado, ajustado desde el ingreso neto).

Impuestos: $276 mil millones (estimado, tasa efectiva del 37% reportada en el shareholder letter para Q4 2024).

Beneficio Neto GAAP: $461 mil millones ($0.73 por acción diluida, según cnbc.com y tipranks.com, +19% de margen neto).

Datos Anuales 2024

Ingresos Totales: $11.6 mil millones (estimado, basado en la guía revisada de $11.2-$11.4 mil millones ajustada al alza post-Q3, +11.6% vs. $10.39 mil millones en 2023).

Margen Bruto: 58.4% ($6.77 mil millones, extrapolado desde Q4).

Beneficio Operativo: ~$3.1 mil millones (estimado, basado en EBITDA ajustado de $4.1 mil millones anual y depreciación).

Beneficio Neto GAAP: ~$1.6 mil millones (estimado, basado en la guía de EPS de $4.25-$4.50 y acciones diluidas de ~375 millones).

------------------------------------------------------------------

CONFERENCIA DE LOS EJECUTIVOS (13 de febrero de 2025).

Liderada por Brian Chesky, Co-Fundador y CEO, y Ellie Mertz, CFO, tras el anuncio de resultados antes de la apertura del mercado en Nasdaq. Basado en el contexto de Airbnb y su enfoque estratégico, aquí están los puntos clave estimados:

Desempeño del Q4 y Año Completo 2024:

Brian Chesky: Destacó que 2024 fue un año de crecimiento sólido, con ingresos anuales superando la guía anterior de $11.2-$11.4 mil millones (revisada al alza desde $10.79-$11.09 mil millones en Q3), estimándose entre $11.5-$11.7 mil millones (+10%-12% interanual). En Q4, los ingresos podrían haber alcanzado ~$2.9-$3.0 mil millones (+8%-10% vs. Q4 2023 de $2.66 mil millones), con un EPS ajustado estimado de $0.90-$1.00 (vs. $0.94 esperado según consenso previo de Q3). El beneficio neto GAAP pudo haber sido de ~$500-$550 millones en Q4, impulsado por márgenes sólidos. Chesky probablemente enfatizó el crecimiento en noches reservadas (estimado en 125-130 millones en Q4, +10%-12%) y un aumento del 5%-7% en hosts activos (4.2-4.3 millones), reflejando la fortaleza de la red de Airbnb.

Segmentos y Mercados:

Chesky: Destacó el éxito en mercados de expansión (e.g., Japón, Vietnam), donde el crecimiento de noches reservadas fue más del doble que en mercados centrales, alineado con la estrategia de 2024. Mencionó mejoras en la calidad de suministro, con eliminación de listados de baja calidad, y un aumento en Airbnb Luxe y Experiencias. Los ingresos por alojamiento (90% del total) pudieron haber crecido un 9%-11%, mientras que Experiencias y Luxe contribuyeron con un 2%-3% adicional, según tendencias previas.

Iniciativas Estratégicas:

Chesky: Reafirmó el enfoque en "levaring into growth" para 2025, con inversiones en mercados emergentes (e.g., 40 métodos de pago locales para primavera 2025) y nuevos productos en el lanzamiento de primavera. Probablemente mencionó el uso de IA para optimizar coincidencias anfitrión-huésped y mejorar la experiencia, alineado con su narrativa de innovación.

Ellie Mertz: Discutió un aumento en los gastos operativos (~$1.8-$1.9 mil millones en Q4, +5%-7%) para marketing y tecnología, pero destacó un margen EBITDA ajustado de ~35%-37%, consistente con los 400 puntos base de expansión desde 2020.

Desafíos y Perspectiva:

Mertz: Reconoció riesgos macroeconómicos, como la incertidumbre por tasas de interés (5.25%-5.50% por la Fed) y regulaciones (e.g., restricciones en Nueva York), pero expresó confianza en la resiliencia de la demanda de viajes. Mencionó un enfoque cauteloso en costos variables para mantener márgenes.

Chesky: Advirtió sobre la volatilidad geopolítica y eventos climáticos, pero reafirmó que Airbnb está bien posicionado para capturar el crecimiento del 10.5% CAGR en viajes hasta 2026.

Retorno a Accionistas:

Mertz: reportó un flujo de caja libre de ~$1.5-$1.6 mil millones en 2024 y confirmó un programa de recompra de $2 mil millones para 2025, además de un dividendo trimestral de $0.21 por acción (aumentado desde $0.18 en 2024), reflejando su política de retorno agresiva👍.

ESTIMACIONES PARA EL PRÓXIMO INFORME (Perspectiva Q1 2025).

Ingresos:

Proyección para Q1 2025: $2.0-$2.2 mil millones (+5%-8% vs. Q1 2024 de $1.86 mil millones). Esto asume un crecimiento moderado en noches reservadas (110-115 millones, +5%-7%) y un impacto estacional positivo por primavera en mercados de expansión.

EPS Ajustado:

Estimación: $0.80-$0.90 (+5%-10% vs. Q1 2024 de $0.76). Esto refleja márgenes EBITDA ajustados de ~35%-36%, con aumento en gastos operativos por marketing y nuevos productos (lanzamiento de primavera)

Noches Reservadas y Hosts:

Se espera un aumento de hosts activos a 4.3-4.4 millones (+5%) y noches reservadas de 110-115 millones, con un book-to-bill implícito de ~1.0x.

Factores Clave a Observar:

+Impacto de la primavera 2025 y nuevos métodos de pago locales (40 proyectados).

+Efectos de regulaciones (e.g., Nueva York, Europa) y tasas de interés (posible ajuste de la Fed en Junio).

+Recepción del lanzamiento de nuevos productos y su contribución a ingresos.

---------------------------------------------

NOTICIAS MÁS RELEVANTES DE ABNB (Junio 2024 - Marzo 2025)

Iniciativa de Sostenibilidad con Airbnb.org (13 de febrero de 2025): Airbnb anunció que Airbnb.org alojó a más de 19,000 personas y 2,300 mascotas tras los incendios forestales en Los Ángeles en enero de 2025, con un compromiso de 100,000 noches gratuitas y $27 millones en donaciones ( GETTEX:18M de Airbnb y fundadores).

Análisis: Esta iniciativa refuerza la imagen de marca y podría atraer a inversores ESG, pero su impacto financiero es mínimo (~$5-$10M estimado). La acción reaccionó neutralmente, ya que no afecta los fundamentos operativos. Este es un apoyo a largo plazo para el sentimiento, pero no un disparador inmediato, dado el enfoque en márgenes y regulaciones.

Opiniones de Analistas y Actualizaciones de Ratings (Febrero 2025): Goldman Sachs elevó su rating de "Sell" a "Neutral" (14 de febrero), mientras que Truist Securities mantuvo "Hold" con un target de $134 (mayo 2024, ajustado). El consenso promedio es un "Hold" con un target de $153 (Benzinga, 21 de febrero), sugiriendo un 0.33% de upside.

Análisis: La mejora de Goldman refleja confianza en la ejecución, pero la narrativa de "crecimiento moderado" debe cuestionarse frente a la presión de márgenes y regulaciones. La acción (~$140-$145) está 32% por debajo de su máximo de 52 semanas ($205.87, marzo 2024), creando una oportunidad, pero el P/E forward de ~30x sugiere valoración alta. esto indica volatilidad a corto plazo y potencial a largo plazo si los viajes crecen.

-------------------------------------------------------

Conclusión.

Empresa con mucha calidad, crecimiento y buenos márgenes, pero el impacto de inversiones, regulaciones y competencia, reflejando preocupaciones legítimas sobre la sostenibilidad del crecimiento de Airbnb le dan un poco de incertidumbre, los ejecutivos insinuaron que incluirán servicios "adyacentes" (transporte y eventos), alineados con la visión de una app de viajes todo en uno (posiblemente en mayo). Por lo que podría comprar el rumor y vender la noticia.

Compra realizada el día:

27 de Febrero del 2025.

BAYMi gente si coincidi con vuestro analisis lo meteis,

si no lo descartais vale, si gustais vosotros esperais

confirmacion en temporalidad menores como son 5m, 3m, 1m

que te haga un Strong Low

para que te de mas seguridad y sirve tambien para reducir Stop Loss

dependiendo que tipo de trader sois

Scalping Trading, Day Trading, Swing Trading o Position Trading

LET'S GO

Ten Presente La Siguiente Frase:

LA CONCIENCIA DETRAS DEL ACTO

Airbnb : Subida rápida antes de ganancias, pero sigue bajistaHola querida comunidad de TradingView,

Después de encontrar soporte en 113$, NASDAQ:ABNB está subiendo rápidamente y recogiendo todos los desequilibrios que quedaron abiertos tras la última caída.

Airbnb publicará su informe de ganancias este jueves y se espera que presente una disminución en las ganancias interanuales, aunque con mayores ingresos. Mientras que la sostenibilidad del cambio de precio inmediato y las expectativas de ganancias futuras dependerán principalmente de la discusión de la administración sobre las condiciones del negocio durante la llamada de ganancias. Nosotros no nos enfocamos en eso, sino en el precio, pero es algo importante a tener en cuenta. Si la administración da una perspectiva positiva para el próximo trimestre y más allá, la acción podría subir algunos puntos porcentuales después de la llamada.

Aun así, incluso si la administración impulsa la acción al alza, creemos que NASDAQ:ABNB sigue siendo bajista y continuará así. El nivel de Fibonacci del 61,8% se alinea perfectamente con el punto de control de los últimos tres años y, además, llenaría por completo todos los desequilibrios nuevamente.

Esta es prácticamente una pequeña posición de cobertura para nuestras otras posiciones swing largas. No colocamos la orden límite todavía, sino que esperamos al final de la llamada de ganancias para tomar una decisión o colocar la orden al día siguiente. No sabemos cómo se comportará esta acción durante la llamada y poco después, por lo tanto, mantenemos la calma con este setup ✅

ABNB buscando techo del canal alcistaNASDAQ:ABNB describiendo una especie de patrón HCHi cuyo objetivo sería el techo del canal alcista iniciado en 2023.

En temporalidad semanal está alcista y la ruptura se efectuó con volumen.

Los indicadores están elevados, pero quedaría recorrido alcista acorde a lo planteado.

Presentó resultados que en principio no gustaron pero apareció demanda.

Objetivo 1 : USD 167 +7.5%

Objetivo 2 : USD 187 +20%

Trade de riesgo.

Airbnb son algo más que colchones Tal vez muchos lo sabéis, pero habrá quién no: Airbnb viene de Air+ bed and breakfast (bnb) y es que sus fundadores empezaron alquilando colchones de aire con desayuno en sus propias casas... a día de hoy es una empresa que capitaliza algo más de 74.000 millones de dólares.

Su vida en bolsa tiene mucho altibajo: empezó muy fuerte (post COVID), para caer todo lo subido, volver a subirlo, bajar todavía más (un 60% en las caídas provocadas por las subidas de tipos), recuperar una parte (concretamente el 61,8% de toda la subida), y ahora volver a caer.

Esta nueva caída tiene un componente técnico que parece interesante: de nuevo ha bajado hasta el 61,8% de la subida anterior con lo que ya me han sonado las alarmas (o despertador para meternos en el papel de la empresa), y si además coincide con los mínimos de finales de 2023 todavía llama más la atención.

Sin duda el último causante de la bajada fueron los resultados publicados en agosto (del segundo trimestre) que parece que no gustaron al mercado dejando un hueco importante pero, aún así, parece que está consolidando niveles.

Por otro lado, parece que ya no es una growth típica, sino que el componente cíclico es más fuerte (no deja de vender habitaciones, igual que un hotel). Aún así, sí que está creciendo a ritmos interesantes tanto a nivel de ventas como, mucho más importante, a nivel de márgenes y generación de caja. Además, con las caídas han quedado ratios interesantes que hace que sea una opción a tener en cuenta para invertir en el sector "turismo-viajes" de una forma algo diferente y complementaria a la típica de Melia o Marriott por poner dos ejemplos de otros activos muy interesantes.

Airbnb (ABNB): Análisis después de una caída del 18%Les hablé sobre Airbnb y cómo no se veía bien, y tuve razón. Obtuvimos un movimiento de -18% en aproximadamente dos semanas. Ahora, Airbnb debería estar seguro por un tiempo después de tocar la zona de soporte. Con los resultados de hoy, espero un aumento en Airbnb; de lo contrario, este gráfico se vería realmente peor de lo esperado por la mayoría.

Tal vez vamos a vender en corto una vez que suba a alrededor de 150-155$, pero por ahora solo estamos monitoreando y esperando nuestra oportunidad.

Les actualizaremos una vez que hayamos encontrado una entrada.

ABNBInteresante Airbnb, Nasdaq para tener en cuenta. Podemos observar en el gráfico que

Suceden diversos test en la parte alta de la estructura lo que

nos muestra que hay intencilnalidad por empuja el precio. Intencionalidad

alcista.

Vemos varios UT, hasta una estructura menor por encima del creek, que lo

podemos considerar un potencial UT, acompañados por importante volumen.

Pero no me confirma el UT ya que viendo un movimiento bajista que no me alcance

al menos la parte media del rango. Se queda bloqueado en la parte superior de la

estructura. Lo que me forma una falla Estructural de debilidad.

En estos momentos tememos que rompio el Creek , con una confirmación en el VAH

del perfil de volumen, podriamos esperar el gatillo de entrada para largos.

AIRBNB - Un colchón para irnos arribaBuen trade para todos!

Muestra rompimiento de un acuñamiento del precio con un GAP en la apertura del dia de hoy, considero que de superar los $150 ya consolidaría para una respuesta alcista con bajos cada vez mas altos.

* Zona de compra (rectangulo naranja) Entre $150 y $151

* Stop Loss $147.5 (línea roja)

* TP1 ($154) TP2 ($156) TP3 ($159) (lineas verdes)

* Relación riesgo beneficio 2,5:1

AIRBNB - Colchón en la caída?Buen trade para todos!!

El precio nos muestra un acuñamiento sobre niveles de resistancia tras una corta lateral.

De romper al alza tendríamos una zona de compra clara para plantearnos una operación en largo.

* Zona de compra (rectangulo naranja) Entre $150 y $151

* Stop Loss $147.5 (línea roja)

* TP1 ($154) TP2 ($3156) TP3 ($159) (lineas verdes)

* Relación riesgo beneficio 2,5:1

Inversión a largo plazo en AirbnbEn los últimos meses he estado acumulando una posición considerable en Airbnb, una de las acciones por las que apuesto de cara al futuro, con idea de holdear por muchos años. Ni stop loss ni nada por el estilo. Si cae cerca de 100 intentaría comprar más, si me lo permite la liquidez.

Mi objetivo para el 2029 es que se vaya a 800 USD, por lo menos.

Me puedo equivocar y puede quebrar, también, claro está.

ABNB 4H LONGSegun mi vision finalizamos un ABC bajista el 28/12/22, desde ese ultimo minimo el activo viene recuperando al alza pero sin mostrar aun impulsividad (si supera la linea que une los maximos de las ondas catalogadas como (A - (1) seria una clara muestra de impulsividad), por ahora analizo estar cursando un primer movimiento en forma diagonal (A/1) que descartaria al superar el precio los 168.80$ ya que la onda 3 seria la mas corta (etiquetada como 1 ya que puede ser 1 de C), por eso evaluo la otra posibilidad, que seria estar cursando recien 3 de C, segun la informacion obtenida del activo proyecto dos cajas de operaciones, una con ingreso al mercado desde este sitio los 159.60$ y otra mas abajo por si el activo realiza una correcion.

Airbnb puede ser una opciónHablemos de Airbnb. Los resultados financieros publicados por la compañía dejan algunos matices que merece la pena analizar una vez dejado atrás la volatilidad propia de una compañía growth en su semana de resultados. También analizamos, desde el punto de vista técnico, que niveles debemos de tener en cuenta para el futuro.

1) Balance General y Flujos de Efectivo

Para el período de tres meses que finalizó el 31 de diciembre de 2023, Airbnb informó que hubo $63 millones de flujo neto proporcionado por actividades operativas y $46 millones de flujo de efectivo libre (FCF). Esto representa una disminución en comparación con los tres meses anteriores que finalizaron el 31 de diciembre de 2022.

La disminución se debió principalmente a gastos de retención de impuestos y reservas de impuestos sobre alojamiento, que compensaron el crecimiento en ingresos y reservas.

2) Posición de Efectivo

Al 31 de diciembre de 2023, Airbnb tenía $10.1 mil millones en efectivo y equivalentes, inversiones a corto plazo y efectivo restringido.

Además, la empresa tenía $5.9 mil millones en fondos retenidos en nombre de los huéspedes.

3) Asignación de Capital

La Junta Directiva de Airbnb ha aprobado un programa de recompra de acciones con autorización para adquirir hasta $6 mil millones de sus acciones Clase A a discreción de la administración.

Niveles a tener en cuenta en Airbnb

Desde un punto de vista técnico, hay bastantes cosas a tener en cuenta en Airbnb. No obstante, podemos quedarnos con dos ideas clave.

En primer lugar, en términos de largo plazo, debemos de tener en cuenta que los 130 dólares son un nivel clave de soporte en términos de largo plazo, por lo que de haber una corrección en los Mercados, es muy probable que el valor aterrizara en esta zona.

En segundo lugar, todo parece dispuesto a que, una vez pasado el torbellino de los resultados financieros, Airbnb busque cuotas mayores tras dejar atrás los 150 dólares. El siguiente objetivo lo establecemos en los 190 dólares zonales.

Este es un nivel de precios donde se unen los máximos crecientes de largo plazo. También es la parte alta de un canal que viene formándose desde principios de 2023.

ABNB a 200ABNB a punto de probar resistencia de la cuña y confirmar una posible prematura onda5 de wolfe que llevaría al precio a buscar en una primera instancia el equilibrio en 160, por otra parte los buenos resultados y la proyección anual podría llevar a romper esta resistencia sin problema y atacar los 200 dólares.

Rendimientos esperados

27 % al punto de equilibrio en 160

70% a nuevos maximos

Posibles ganancias entre 33/55% en abnbTras al rotuudel canal verde y colocarse por arriba del POC tenemos un posible recorrido hasta los 202 para darnos un 33% de beneficios y en un ambiente optioaunnpodriamdo irnos a un 58% superando los máximos anteriores

LONG ABNB TARGET 75 DLLS.En gráfico diario y semanal se observa en desarrollando un patrón alcista de hombro cabeza hombro invertido con un target aproximado a la zona de 75 dlls.

Mis Zonas de Compra para $ABNBCreo que NASDAQ:ABNB puede ser una buena oportunidad de compra si conseguimos el precio correcto y promediando bien nuestras entradas. Esta empresa dio beneficio positivo este ultimo año por lo que podría empezar a crecer. Esperan la..

$ABNB Importante zona de resistenciaNASDAQ:ABNB Aun sin poder superar la zona de resistencia $143.58.

Importante zona de resistencia, ya que cada vez que la ha superado ha tomado impulso a la alza.

Es conveniente ser precavido en DiciembreA pesar de ser muy buen negocio, probablemente el rechazo por la gentrificación de las ciudades genere regulaciones que afecten a la acción.

Sólo cuidado.

Posible A,B,C sobre clavicular de toda la estructura en ABNBABNB empresa con muy buenos fundamentales tanto en ventas, como en ingresos netos anuales y trimestrales, se encuentra en la zona de la clavicular de toda su estructura desde su IPO.

Es posible que haya terminado la corrección de su "C" apoyando en 123 que es la zona clave para determinar la estructura alcista o invalidarla.

Está en un buen punto para iniciar posiciones

Para los mas precavidos podeis esperar a que se rompa la linea 0-B para confirmación de que inicia una nueva tendencia alcista.

El objetivo para esta estructura son los máximos históricos, mientras no rompa la clavicular.

CANDIDATO SHORT: AIRBNBLA NOTICIA

NASDAQ:ABNB subió 7,23% ayer al haber ingresado al prestigioso índice S&P500 $SPY.

DAME CONTEXTO

Generalmente cuando una Acción califica para entrar al AMEX:SPY , su valor suele aumentar ya que los fondos indexados deben comprar esa acción para continuar siguiendo el índice S&P500.

ENTONCES

NASDAQ:ABNB entró en estatus de "sobre compra" al cerrar sobre la banda Bollinger superior, que marca un movimiento de 2 desviaciones estándar sobre el promedio móvil de 20 días.

EN FIN

Se abre la puerta para una toma de ganancias que se puede capitalizar abriendo una posición #short NASDAQ:ABNB vía la Acción, comprando #PUTs o vendiendo #CALLs caros.

ADVERTENCIA

La información es solo para fines educativos y no pretende ser un asesoramiento financiero personal.

Nosotros Investigamos. Tú Decides.

$ABNB End of a Rising MarketSi leyeron o siguen a Tom Williams, seguramente conocerán esta Barra señal. Sus características y lo que suele desencadenar.

End of a Rising Market.

No es motivo para estar corto, pero si que lo es para extremar precauciones

Airbnb y el verano caliente que ya está con nosotrosHoy nos toca analizar la ya conocida empresa Airbnb ( NASDAQ:ABNB ), que como bien saben, se encuentra clasificada dentro del sector Consumo Discrecional ( AMEX:XLY ), en la sub industria de Hoteles, Resort y Cruceros. En términos de valorización de mercado, ha salido muy favorecida en los últimos meses del año 2023.

Antes de abordar el análisis, ¿qué hace Airbnb Inc.? Es una plataforma global para estancias, conectando anfitriones e invitados para reservar espacios y experiencias en todo el mundo. Se asocia con los anfitriones durante todo el proceso de configuración de su anuncio y les proporciona una variedad de herramientas para su gestión, incluyendo programación, marketing, pagos integrados, soporte comunitario, protecciones para los anfitriones, orientación de precios y comentarios de las reseñas. Su sitio web y aplicaciones móviles ofrecen a los invitados una forma de explorar una variedad de hogares y experiencias y una manera fácil de reservarlos. Sus anfitriones generalmente se dividen en dos categorías: individuales y profesionales. Los anfitriones individuales publican sus espacios, que pueden incluir habitaciones privadas, viviendas principales o casas de vacaciones. En cambio, los anfitriones profesionales suelen ser aquellos que dirigen empresas de administración de propiedades o de hospitalidad, y utilizan interfaces de programación de aplicaciones para enumerar sus propiedades en la plataforma.

Ahora bien, vamos a separar el análisis entre fundamental y análisis técnico:

Fundamentals:

El Price to Earnings Ratio (PER). A partir de los datos del último trimestre 2023, ABNB tiene un valor de 42.6x su ganancia, muy por encima del promedio del sector en 29x y el SP500 ( AMEX:SPY ) en 25.5x. Punto negativo por sobrevaloración.

El Cash Flow operativo, si bien creció en 32% YoY, crece por debajo de su sector, que sube a un ritmo de 54% YoY. Punto negativo por estar por debajo de sus peers.

Viene manteniendo una generación constante de dinero en los últimos 5 años, con un gran incremento en el 2022 de $ 5.35 por acción y una caída en 2020 producto de la pandemia. Punto positivo por su capacidad de generación de flujo de efectivo.

Su estructura de deuda es muy atractiva, debido a que el debt to equity ratio es 0.44. Punto positivo en un contexto de alto costo de endeudamiento.

Esta acción no paga dividendos, así que no es atractiva por este frente.

Riesgo potenciales: si bien se espera que haya un crecimiento en los EPS (Earning per share), este tipo de compañías depende de la capacidad de consumo y turismo de la población. Si bien es una empresa líder de su sector, esto puede ser un riesgo para todo lo referido a consumo discrecional en un potencial contexto de estancamiento económico (soft landing)...

Technicals:

Se encuentra desarrollando un setup alcista de grado mayor (ver gráfico semanal), cuyo objetivos por extensiones de Fibonacci son $ 142.31 (Target 1 cumplido), $ 166.27/176.96 (Target 2 cluster - pendiente) y $ 200/205 (Target 3 cluster - pendiente).

Al igual que el resto del sector de consumo discrecional, y con la resiliencia que ha mostrado el mercado americano en cuanto a capacidad de consumo y actividad de servicios (por ejemplo, el PMI de servicios nunca entró a terreno negativo), Airbnb se vio muy favorecida en el contexto general y gana 75% en lo que va del año, casi el doble que el sector de consumo discrecional ( AMEX:XLY ) con una ganancia a la fecha de 37%.

Si medimos desde que se ejecutó el setup alcista en mayo-23, las ganancias son de 42%. Ambas métricas son muy atractivas en cuanto al momentum de la acción.

Conclusiones:

Es una acción que muestra aspectos mixtos, desde los fundamentals pareciera que está sobrevalorada frente a sus pares (aunque hay que considerar que es una líder), pero no deja de generar buenos márgenes y cash flow en los últimos años (excepto pandemia) con un nivel de apalancamiento de largo plazo bajo.

Por los technicals, la configuración tanto en semanal (por el setup alcista) como en diario (por el canal ascendente), aún permiten mantener un recorrido al target subsiguiente entre $ 166.27 y $ 176.96.

El próximo 10 de agosto se publican los resultados del 2Q 2023.

Eric Brian Dahl

El Chiringuito de Valores

*El contenido de este post no pretende ser una recomendación de compra o de venta. Su finalidad es puramente educativa.