ADOBE: ¿deberíamos volver a comprar pronto?Adobe desarrolla software icónico como Photoshop, Illustrator, Acrobat y Premiere Pro, principalmente comercializado mediante suscripciones en la nube. Mientras que el sector tecnológico estadounidense ha estado en una fuerte tendencia alcista en los últimos meses, la acción de Adobe ha caído más del 60 %. Esta caída puede parecer sorprendente, ya que Adobe sigue siendo una empresa muy rentable, con márgenes elevados y sólidas perspectivas de beneficio.

Entonces, ¿por qué una caída tan pronunciada? Y, sobre todo, ¿es ahora una oportunidad para los inversores?

En realidad, los capitales se han dirigido masivamente hacia empresas tecnológicas estadounidenses con fuerte exposición a la inteligencia artificial. Las empresas consideradas “puristas del software” han sufrido un arbitraje desfavorable por parte de inversores institucionales, quienes consideran que la IA generativa podría, a largo plazo, poner en cuestión algunos modelos de negocio tradicionales del sector del software.

Sin embargo, una empresa como Adobe también cuenta con activos importantes para aprovechar la ola de IA y fortalecer su negocio. La integración de funciones de IA generativa en Creative Cloud (Firefly, automatización del diseño, generación de imágenes y contenido) podría aumentar el valor percibido de sus suscripciones y reforzar la fidelidad de sus usuarios profesionales.

He aquí los principales hechos técnicos y fundamentales:

• La acción de Adobe ha perdido más del 60 % desde su máximo de enero de 2022

• El Price Earnings Ratio (P/E) de Adobe ha caído hasta alrededor de 16, uno de los niveles más bajos entre las grandes capitalizaciones de software estadounidenses

En comparación, muchos de los principales actores del sector siguen cotizando con múltiplos entre 25 y 70, o incluso más para algunas compañías percibidas como “impulsadas por IA”. Este descuento de valoración refleja, por tanto, un pesimismo marcado del mercado hacia Adobe.

Desde un punto de vista técnico, la acción se acerca a una zona de soporte a largo plazo, correspondiente a los niveles de precio observados durante el choque del mercado en la crisis sanitaria de 2020. Los indicadores de momentum también muestran zonas históricamente interesantes de sobreventa, lo que sugiere que la presión vendedora podría ir disminuyendo gradualmente.

Por supuesto, un repunte sostenido dependerá de la capacidad de Adobe para demostrar que la IA es un motor de crecimiento y no una amenaza para su modelo de negocio. Por tanto, las próximas publicaciones de resultados y anuncios estratégicos serán determinantes.

En conclusión, aunque no está exenta de riesgos, Adobe combina hoy una valoración atractiva, una posición dominante en sus mercados y un potencial de recuperación si se concreta su estrategia de IA. Para inversores pacientes, la acción podría convertirse en una oportunidad interesante a medio y largo plazo.

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

Tesla. Lo que viene te puede volar la cabeza

Mira.

Hay cosas que pasan en silencio.

Sin ruido.

Sin fanfarrias.

Pero cuando estallan, lo cambian todo.

Tesla es una de esas cosas.

La gente sigue pensando que es “una empresa de coches” y luego se sorprende cuando el mundo les pasa por encima como una apisonadora eléctrica.

Bueno.

Te cuento lo que está ocurriendo.

Porque si pestañeas, te lo pierdes.

Tesla lleva años recogiendo más datos de conducción autónoma que nadie.

Millones de kilómetros reales.

Reales.

No simulaciones de PowerPoint ni tests en un circuito con cuatro conos.

Ese ejército de datos entrena su IA día y noche.

Cada metro recorrido hace a Tesla más lista.

Más precisa.

Más difícil de alcanzar.

Y si la conducción autónoma se convierte en un estándar…

Adivina quién tendrá que licenciar el software.

Exacto.

Los demás.

Pero espera, que ahora viene lo jugoso.

Optimus.

Un robot humanoide.

Sí, como lo lees.

Que hace un año parecía un chiste y hoy camina, agarra cosas, se mueve, aprende.

Elon Musk lo dijo sin vergüenza:

“Será el producto más rentable de Tesla.”

Imagínate un robot trabajando en casas, fábricas, almacenes, hospitales.

Un mercado que no es grande.

Es gigantesco.

Cientos de veces mayor que el de los coches eléctricos.

Y Tesla ya está ahí dentro.

Pisando fuerte.

Y si después de esto alguien sigue diciendo que Tesla es “automoción”…

Mira, mejor que se dedique al cultivo de patatas.

Tesla hoy es:

• IA

• Energía

• Software

• Robótica seria, de la que cambia industrias

Son como cuatro empresas dentro de una.

Por eso hay analistas diciendo cosas que suenan a locura.

Como que la acción podría irse por encima de los 2.500 dólares en 2030.

¿Garantizado?

No.

¿Descabellado?

Tampoco.

Tesla está metiendo cada euro en el futuro.

Reinvirtiendo.

Apostando.

Arriesgando.

El mercado a veces castiga eso.

Porque quieren beneficios ya, ahora, mañana como tarde.

Pero las cosas grandes no funcionan así.

Toma nota:

2030 puede ser el año donde Tesla deje de ser “una compañía” y pase a ser la compañía que define varias industrias a la vez.

Autonomía.

Robótica.

Software.

Energía.

Todo junto.

Todo escalando.

Todo explotando a la vez.

El futuro no está garantizado.

Pero si alguien tiene los ladrillos, la pala y el plano para construirlo…

Es Tesla.

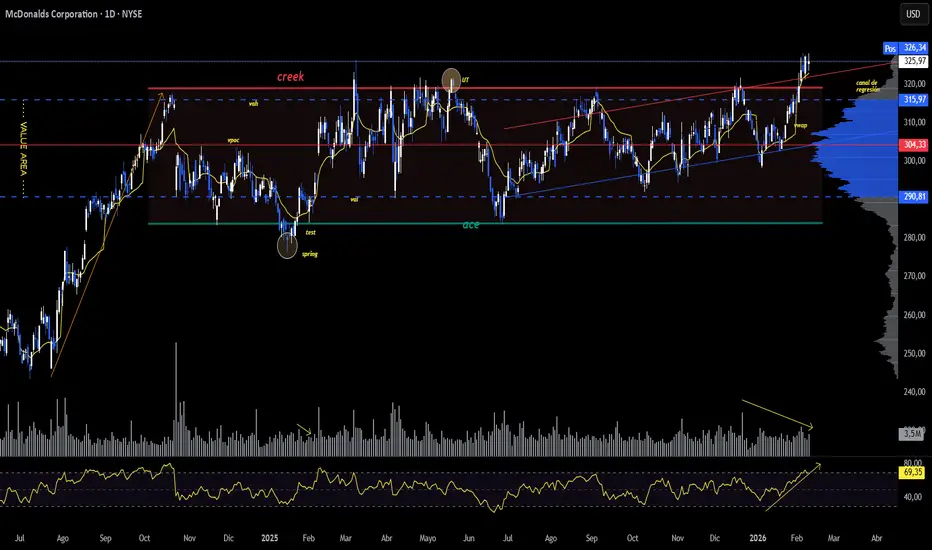

MCDMCD: ¡Salto del Creek confirmado! ¿Hacia nuevos máximos históricos?

Tras una fase de acumulación impecable donde el Spring y el Test limpiaron el mercado, finalmente hemos presenciado la rotura del Creek'. El precio ha perforado con decisión el VAH ($315,97) y se apoya en un canal de regresión con pendiente positiva. Con el RSI en 69,35, el activo muestra un momentum saludable que apunta a una continuación alcista. Si logramos consolidar esta ruptura, el camino hacia el descubrimiento de nuevos precios queda totalmente despejado. ¿Estamos ante el inicio del Markup definitivo?"

Informe Técnico: McDonald's Corp. (MCD) – Ruptura y Re-acumulación

El activo ha logrado salir de una zona de equilibrio densa, confirmando un cambio de carácter que posiciona a los compradores en control total de la tendencia de corto y mediano plazo.

1. Análisis Wyckoff: Rotura firme del Creek

• Estructura de Base: La fase de acumulación inferior con un Spring y su respectivo Test, que sirvieron para limpiar las manos débiles antes de iniciar la subida.

• Upthrust (UT) y Absorción: El testeo previo de la resistencia (Creek) en la zona de los $315 generó un UT que fue rápidamente absorbido. Esto indica que la oferta no fue suficiente para detener la demanda institucional.

• Jump Across the Creek: El movimiento actual perforando la línea roja (Creek) representa el salto definitivo. La acción del precio ahora intenta consolidarse por encima para convertir esa resistencia histórica en un soporte estructural.

2. Volume Profile: La Nueva Zona de Valor

• VPOC en $304,33: El punto de control de volumen queda por debajo del precio actual, actuando como el principal soporte en caso de un retroceso técnico.

• VAH ($315,97): Es el nivel crítico que el precio está superando ahora mismo. Mantenerse por encima del Value Area High es vital para validar la expansión hacia nuevos máximos.

• Canal de Regresión: El precio operando en la parte superior del canal, lo que confirma un momentum alcista fuerte respaldado por el VWAP ascendente.

3. Apoyo Fundamental: Resiliencia en el Menú

MCD se apoya en pilares sólidos que justifican esta ruptura técnica en 2026:

• Estrategia de Valor Global: A pesar de los desafíos inflacionarios, McDonald's ha logrado equilibrar sus menús económicos con productos premium, manteniendo el tráfico en tiendas y expandiendo sus márgenes operativos.

• Digitalización y Delivery: El crecimiento acelerado de sus ventas digitales y programas de fidelización está generando datos valiosos que optimizan sus costos de marketing y aumentan la recurrencia de compra.

• Activo de "Vuelo a la Calidad": En contextos de incertidumbre, el mercado premia a empresas con flujos de caja predecibles y un modelo de franquicias robusto, lo que atrae el capital institucional que vemos reflejado en el volumen.

Niveles de Control Estratégico

• Resistencia Inmediata: Máximos históricos (zona de descubrimiento).

• Soporte Clave: $315,97 (VAH y antiguo Creek).

• Soporte Estructural: $304,33 (VPOC).

Microsoft: un soporte técnico clave en 350–400 dólares¿Debe considerarse nuevamente la acción de Microsoft en una zona de DCA, después de haber corregido en bolsa desde el mes de noviembre y de ser ahora la más cara (en términos de valoración bursátil) entre las acciones de los Magnificent 7?

Esta es la pregunta que abordaré en este nuevo análisis en TradingView. No dudes en seguir la cuenta de Swissquote para recibir notificaciones de nuestras próximas publicaciones sobre las grandes acciones tecnológicas estadounidenses.

Estos son los principales factores técnicos y fundamentales del análisis:

• La acción de Microsoft ha corregido más de un 25 % desde su máximo histórico alcanzado en 2025, en contraste con el comportamiento de las demás acciones de los Magnificent 7

• Un soporte técnico clave se sitúa actualmente cerca de los precios actuales, entre 350 y 400 dólares

• Desde el punto de vista fundamental, Microsoft presenta ahora el ratio P/E más elevado entre los Magnificent 7, lo que sugiere un posible potencial de recuperación frente a Apple y Alphabet (Google)

• Dentro del sector del software, Microsoft cuenta con uno de los P/E forward más bajos

Todo ello sugiere que la acción de Microsoft podría volver a convertirse en una oportunidad en bolsa frente a otras grandes tecnológicas estadounidenses, siempre que el índice S&P 500 mantenga su tendencia alcista de fondo.

El gráfico siguiente muestra las velas japonesas semanales de la acción de Microsoft:

Desde un punto de vista técnico, la zona comprendida entre 350 y 400 dólares corresponde a un antiguo soporte de largo plazo, que sirvió como base para varias fases de aceleración alcista en ciclos anteriores. Esta zona también se ve reforzada por importantes niveles de retroceso de Fibonacci, así como por una fuerte concentración de volúmenes históricos. Mientras los precios se mantengan por encima de esta área, la estructura alcista de largo plazo permanece intacta, a pesar de la corrección significativa observada desde el máximo de 2025.

En el plano fundamental, la reciente corrección ha permitido una normalización de la valoración de Microsoft. Con un P/E estimado para 2025 cercano a 24 y un P/E forward de aproximadamente 23,9, la acción parece ahora más barata que la mayoría de las grandes compañías de software estadounidenses, manteniendo al mismo tiempo una calidad de ingresos y flujos de caja muy superior a la media del sector. Esta situación resulta aún más destacable si se considera que Microsoft sigue siendo uno de los actores mejor posicionados en la monetización de la IA a través de Azure, los servicios en la nube y la integración de IA generativa en sus programas históricos.

La tabla siguiente compara las valoraciones bursátiles mediante el P/E forward de las principales empresas estadounidenses del sector del software:

En comparación con el resto de los Magnificent 7, Microsoft presenta actualmente una valoración más razonable que Nvidia o Tesla, al tiempo que ofrece una mayor visibilidad de flujos de caja que compañías como Amazon. Esta combinación de solidez financiera, liderazgo tecnológico y una valoración que ha vuelto a ser atractiva refuerza la hipótesis de una zona de DCA progresiva para los inversores de largo plazo.

En conclusión, mientras el S&P 500 conserve una dinámica alcista de fondo y se mantenga el soporte clave de 350–400 dólares, la acción de Microsoft parece ofrecer un perfil riesgo/retorno nuevamente favorable, especialmente para una estrategia de inversión escalonada en el tiempo.

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

SEMANA DE RESULTADOS : T-MOBILE , ¿QUÉ ESPERAR? Los nuevos datos trimestrales de las principales compañías ya están sobre la mesa… y traen mucho más que números: nos muestran hacia dónde se está moviendo el dinero inteligente. Ventas, márgenes, crecimiento interanual y revisiones de proyecciones están marcando la cancha para los próximos movimientos del mercado.

Este video no es solo una lectura de resultados. Es una guía estratégica para detectar qué acciones están en zonas de acumulación, en ruptura o en pleno impulso. Vamos a analizar empresas que han sorprendido al alza, otras que decepcionaron, y sobre todo, cuáles están generando oportunidades reales de entrada.

Te voy a mostrar niveles técnicos clave: zonas de soporte ideales para posicionarse, objetivos de salida donde el precio podría tomar ganancias, y estructuras que anticipan movimientos de mayor magnitud. Porque en este mercado volátil, no se trata solo de saber qué empresa gana más… se trata de leer con precisión hacia dónde fluye el mercado.

Este análisis está pensado para quien quiere operar con criterio, y no quedarse reaccionando tarde. Si sabés interpretar los datos, podés posicionarte con ventaja antes del próximo movimiento fuerte.

#COIN EstrategiaVolverá a aguantar el soporte 146 como un suelo interesante? Monitorizamos esta zona con un ratio rentabilidad/ riesgo interesante.

#AMZN EstrategiaComienza a mostrar parametros de sobreventa interesantes, que antecede a zona de suelo y rebote importante. Así ha ocurrido las 5 anteriores ocasiones desde el año 22, cuando ha llegado a valores de RSI 25.

Merck (1)Hoy compré Merck, que está en tendencia alcista desde Abril del año pasado, después de una corrección profunda que empezó a principios de 2024.

Quería tener exposición al sector de salud. Estuve viendo las gráficas de Pfizer y Moderna, que también me gustan, pero Merck me parece la de mayor fortaleza. Mi tesis es que el sector de salud va a ser uno de los más favorecidos por la implementación de las tecnologías de inteligencia artificial.

SEMANA DE RESULTADOS : CISCO, de alto impacto

Los nuevos datos trimestrales de las principales compañías ya están sobre la mesa… y traen mucho más que números: nos muestran hacia dónde se está moviendo el dinero inteligente. Ventas, márgenes, crecimiento interanual y revisiones de proyecciones están marcando la cancha para los próximos movimientos del mercado.

Este video no es solo una lectura de resultados. Es una guía estratégica para detectar qué acciones están en zonas de acumulación, en ruptura o en pleno impulso. Vamos a analizar empresas que han sorprendido al alza, otras que decepcionaron, y sobre todo, cuáles están generando oportunidades reales de entrada.

Te voy a mostrar niveles técnicos clave: zonas de soporte ideales para posicionarse, objetivos de salida donde el precio podría tomar ganancias, y estructuras que anticipan movimientos de mayor magnitud. Porque en este mercado volátil, no se trata solo de saber qué empresa gana más… se trata de leer con precisión hacia dónde fluye el mercado.

Este análisis está pensado para quien quiere operar con criterio, y no quedarse reaccionando tarde. Si sabés interpretar los datos, podés posicionarte con ventaja antes del próximo movimiento fuerte.

¿Pueden los átomos neutros rentabilizar la computación cuántica?Infleqtion está surgiendo como un competidor formidable en la carrera tecnológica cuántica. La empresa se posiciona de forma única en la intersección de la computación y la detección. Su salida a bolsa mediante la fusión con Churchill Capital Corp X, con una valoración de 1.800 millones de dólares, marca un hito. Será la primera empresa de átomos neutros que cotice en la NYSE bajo el ticker INFQ. Con unos ingresos brutos previstos de 540 millones de dólares, Infleqtion capitaliza su estrategia de doble dominio. La plataforma de átomos neutros ofrece ventajas inherentes de escalabilidad, utilizando átomos idénticos de la naturaleza en lugar de chips fabricados sujetos a altos costes.

El posicionamiento estratégico dentro de la alianza AUKUS proporciona ventajas geopolíticas críticas. Infleqtion navega por complejos controles de exportación mientras participa en proyectos de defensa. Estos incluyen sistemas de cronometraje cuántico para la Royal Navy y un sensor de gravedad cuántica para la NASA. Estas asociaciones gubernamentales proporcionan financiación no dilusiva y validación real. Los productos de cronometraje cuántico generan ingresos inmediatos. Esto crea un puente financiero vital mientras su plataforma de computación escala hacia el objetivo de 1.000 cúbits lógicos para 2030.

A pesar de los logros técnicos, Infleqtion enfrenta riesgos sustanciales. Churchill X reporta un ratio de liquidez de 0,04, lo que indica presiones financieras tras la fusión. La empresa debe competir contra gigantes como Google e IBM con mayores recursos. Sin embargo, su cartera de 230 patentes y sus alianzas con NVIDIA y Safran sugieren un dominio a largo plazo. A medida que la tecnología cuántica pasa de los laboratorios a los despliegues industriales, el enfoque práctico de Infleqtion puede ser la fórmula para el éxito sostenible.

ANALISIS FUNDAMENTAL FERRARI (RACE) - EMP. LUJONYSE:RACE MOAT / VENTAJA COMPETITIVA

Poder de Marca y Exclusividad: Ferrari posee uno de los "moats" más sólidos del mercado global. Su ventaja no reside en el volumen, sino en la escasez controlada. La marca funciona como un club exclusivo donde la demanda siempre supera la oferta (listas de espera de más de 24 meses).

Pricing Power (Poder de fijación de precios): Capacidad única para trasladar aumentos de costos al cliente final y elevar márgenes mediante la personalización (Tailor Made), que ya representa una parte significativa de los ingresos.

¿CÓMO GENERA DINERO?

Venta de Automóviles y Repuestos: Modelos de gama (Gama S, Roma), Series Especiales (812 Competizione), y la línea de ultra-lujo Icona (Daytona SP3).

Motores: Suministro a otras marcas (aunque este segmento es decreciente tras el fin del acuerdo con Maserati).

Patrocinios, Comercial y Marca: Ingresos derivados de la Scuderia Ferrari en F1 y licencias de marca (Lifestyle/Moda).

RATIOS FINANCIEROS

Ratios de Liquidez

Current Ratio: 1,55x

Quick Ratio: 1,22x

Cash Ratio: 0,88x

Ratio Solvencia

Debt Equity: 0,72x

Debt Ratio: 0,38x

Financial Leverage

Financial Leverage: 2,45x

Ratios de Eficiencia

Assets Turnover: 0,72x

Inventory Turnover: 3,8x (Refleja el modelo de producción bajo pedido).

Ratios de Rentabilidad

ROE (Return on Equity): 45,0% (Excepcional; retorno masivo sobre el capital).

Net Profit Margin: 35,1%

Operating Margin (EBIT): 29,1%

NOPAT: €1.240 M (aprox).

ROIC: 29,9% (Superior al costo de capital, creando valor neto constante).

ROCE: 31,5%

Ratios de Valuación (Precio de Cierre: $363,22)

Earnings Per Share (EPS): Creciente. Ha mostrado una tendencia ascendente consistente año tras año.

PER (LTM): 34,5x.

Book Value: €35,40 (aprox).

Price / Book Value: 9,2x.

Price / Cash Flow: 24,1x.

ANÁLISIS DE ESTADOS CONTABLES

Revenues: Crecientes. Récord histórico en 2025 impulsado por el mix de productos y personalizaciones.

Net Income: Creció significativamente. Superó las estimaciones del consenso de analistas.

Cash and Equivalent: Cubre holgadamente las obligaciones corrientes (Current Liabilities). Baja deuda neta y mucho efectivo es una señal característica de RACE.

Stock-Based Compensation: Bajo control; no genera erosión en el flujo de caja operativo (CFO).

Apalancamiento: Deuda mayoritariamente a largo plazo con cupones de interés fijos y bajos. Riesgo financiero: Mínimo.

Flujo Efectivo Operativo: Creciente. Generación constante de caja que permite financiar el CAPEX y recompras de acciones.

MERCADO, DIRECCIÓN Y ESTRATEGIA

Mercado: Operan en el sector de Lujo Extremo. Es un mercado resiliente a las crisis económicas.

Modelo de Crecimiento: Endógeno. Basado en la innovación de producto (hibridación y el próximo EV en 2026) y la expansión de márgenes por personalización.

Dirección: Liderada por Benedetto Vigna. Enfoque total en la transición tecnológica sin perder el ADN de la marca.

TAM – SAM – SOM: El mercado de High Net Worth Individuals (HNWI) sigue creciendo. Ferrari tiene el posicionamiento más fuerte (SOM) en el segmento de superdeportivos de lujo.

CAPEX: Requiere inversiones constantes en I+D para la electrificación, pero con un ROIC > WACC plenamente demostrado.

Alineación: El management tiene incentivos ligados al TSR (Total Shareholder Return) y objetivos ESG/Innovación. Utilizan RSU y planes de performance a largo plazo.

¿ESTÁ SUBVALUADA?

Al precio actual de $363,22:

Fair Value (DCF): SWS estima un valor intrínseco de $452,23.

La empresa está subvaluada en un 19,7%.

Justificación de la caída reciente: La volatilidad previa a los resultados se debió a la incertidumbre sobre la guía de márgenes para 2026. Sin embargo, el mercado subestimó la resiliencia del modelo Purosangue y la demanda de series limitadas. La caída no fue una trampa, sino una corrección técnica que ofreció un punto de entrada antes del rally tras el Earning Call.

CONSIDERO UNA VALUACIÓN DE SALUD GENERAL: 9.5/10

Ferrari es la definición de una empresa de alta calidad (Compounder). Con un ROE del 45% y una visibilidad de ingresos total gracias a su backlog de pedidos, sigue siendo una de las posiciones más sólidas del sector lujo.

ANALISIS TECNICO

Estructura macro

Tendencia primaria: Alcista hasta el máximo 2025

Secuencia clara de HH y HL hasta 2025.

Cambio reciente: ruptura estructural bajista tras perder el último HL relevante

Actualmente el precio cotiza en 363 USD tras una caída impulsiva fuerte -> fase correctiva profunda dentro de tendencia mayor.

Falta:

Cambio de carácter alcista claro.

Ruptura de LH con desplazamiento fuerte.

Formación de base estructural.

A pesar de verse en H4, falta confirmacion (a criterio de...)

Es el momento?

Pfffff

Tesla rebota al alza desde EMA de 200 díasTesla ha estado retrocediendo a la baja desde el máximo histórico alrededor de los 498,80 dólares hasta la zona de los 390 dólares en donde encuentra un soporte.

Al mismo tiempo, la acción llega a visitar la media móvil exponencial (EMA) de 200 días, en el 393,36, la cual también actúa como soporte y en donde se forma una especie de martillo sobre la vela diaria.

Recordemos que la formación de martillo es un patrón de vela japonesa de cambio alcista y se confirma cuando la siguiente vela cierra en positivo.

Desde la media móvil exponencial de 200 días, Tesla retrocede al alza y completó cuatro sesiones consecutivas cerrando en positivo y se acerca a la media móvil exponencial de 55 días, línea morada, en el 433,59.

Es posible que el EMA de 55 días actúe como resistencia para Tesla y es posible que se mantenga encajonado en medio de esa media móvil y el EMA de 200 días, pero de continuar subiendo, la próxima resistencia podría estar en el 470,00.

Para regresar con su tendencia alcista a corto y largo plazo, la acción debería de romper por encima del 470,00.

Alexander Londoño - Analista de Mercados, ActivTrades

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial. Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información. Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. Los pronósticos no son garantías. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito. El estatus regulado no garantiza la seguridad.

Dossier Empresarial: Toyota Motor Corporation🏭 Identidad corporativa y alcance global

Toyota Motor Corporation ( NYSE:TM ) es una multinacional japonesa fundada en 1937 y uno de los mayores fabricantes de automóviles del mundo por volumen, ingresos y capitalización bursátil. Opera a escala global en el diseño, fabricación y comercialización de vehículos, complementando su actividad industrial con servicios financieros y soluciones avanzadas de movilidad. La compañía es reconocida institucionalmente por su disciplina operativa, estándares de calidad y capacidad de producción a gran escala.

♻️ Integración industrial, financiera y operativa

El modelo de negocio de Toyota se sustenta en la producción y venta masiva de vehículos a través de sus marcas Toyota, Lexus y Daihatsu, apoyado por un sólido brazo financiero mediante Toyota Financial Services, que ofrece crédito, leasing y seguros a clientes y concesionarios. Este esquema se complementa con una integración vertical parcial, alianzas estratégicas y un sistema productivo altamente eficiente, permitiéndole sostener márgenes estables incluso en entornos macroeconómicos adversos.

🚙 Diversificación automotriz y liderazgo tecnológico

Toyota ofrece un portafolio amplio que abarca vehículos compactos, sedanes, SUVs, pickups y vehículos comerciales, además de su línea premium Lexus. La empresa es líder global en tecnología híbrida con modelos como Corolla Hybrid, Prius, RAV4 Hybrid y Camry Hybrid. Paralelamente, desarrolla vehículos eléctricos, de hidrógeno como el Mirai, motores, componentes automotrices y soluciones de movilidad futura, incluyendo plataformas modulares y sistemas de transporte inteligente.

🔋 Eficiencia sistémica y barreras de entrada

La principal ventaja competitiva de Toyota reside en el Toyota Production System (TPS), un modelo productivo enfocado en eficiencia, calidad, reducción de desperdicios y mejora continua. A esto se suma una marca global consolidada, economías de escala, alta confiabilidad de sus vehículos, una red de distribución extensiva y un liderazgo estructural en tecnología híbrida, donde mantiene una ventaja difícil de replicar frente a competidores.

🧭 Diversificación tecnológica y resiliencia operativa

Toyota sigue una estrategia de largo plazo basada en la diversificación tecnológica, evitando la dependencia de una única solución de movilidad. En lugar de centrarse exclusivamente en vehículos eléctricos, combina híbridos, eléctricos, hidrógeno y motores eficientes, adaptándose a regulaciones y particularidades regionales. Además, invierte de forma constante en automatización, inteligencia artificial, conducción autónoma y movilidad como servicio, manteniendo una política financiera conservadora enfocada en estabilidad y resiliencia.

📘 Fortaleza histórica y zonas de ponderación

Toyota ha sido una de las compañías más dominantes de su industria a lo largo de su historia, respaldada por métricas sólidas en crecimiento, rentabilidad, liquidez y solvencia. Actualmente, sus valuaciones lucen algo exigentes, por lo que podrían darse correcciones hacia zonas clave.

El promedio de la última década de su Price to Book se sitúa en 1.08, con un precio estimado de 206.04 dólares. El Price to Sales promedio de la década es de 0.78, equivalente a 189.05 dólares. Asimismo, un nivel relevante de su Price to Earnings, utilizado de forma recurrente en los últimos 5 a 10 años, es 6.65, con un precio aproximado de 164.85 dólares.

📍 Confluencias estructurales y validación técnica

Las zonas señaladas coinciden con niveles estructurales relevantes, respaldados por alto volumen de negociación. Adicionalmente, la media móvil de 200 períodos converge en las áreas asociadas a los ratios P/B y P/S, reforzando su importancia como puntos de ponderación. En caso de que el precio alcance estas zonas, se buscará confirmación mediante un RSI entre 20 y 30, divergencias en el A/D, cambios de estructura o patrones de absorción claramente definidos.

El nacimiento de un Gigante !!!Llevar esta empresa en cartera ahora mismo significa que estás invertido en el nacimiento de un nuevo gigante textil 👕

Duplicando el tamaño: Con la integración de HanesBrands (finalizada en diciembre de 2025), Gildan ha duplicado su escala operativa.

Marcas Icónicas: Ahora, bajo el mismo paraguas, tienes marcas como Gildan, Hanes, American Apparel, Comfort Colors y licencias de Champion.

Eficiencia (Sinergias): La empresa proyecta ahorrar unos $200 millones anuales en costos gracias a esta unión para 2028.

¿Qué dicen los números hoy? 📊

Crecimiento: Se espera que los beneficios por acción (BPA) crezcan a un ritmo cercano al 20% anual en los próximos tres años gracias a la fusión.

Dividendos: La empresa mantiene un dividendo trimestral estable (recientemente de $0.23 por acción), con una rentabilidad de aproximadamente 1.35%.

Opinión de Analistas: Tras la compra, bancos como Scotiabank y BMO han elevado sus precios objetivo, viendo con buenos ojos la solidez de la nueva estructura.

La gestión de riesgos es lo que separa a un apostador de un inversor profesional; es nuestra red de seguridad cuando el mercado no hace lo que esperamos. 🛡️

Excelente elección. La gestión de riesgos es lo que separa a un apostador de un inversor profesional; es nuestra red de seguridad cuando el mercado no hace lo que esperamos. 🛡️

En el grafico de Gildan Activewear ( NYSE:GIL ), se ha identificado dos niveles de control muy interesantes: $62.05 y $54.88. Analicemos por qué estos puntos son críticos para proteger tu capital:

La gestión de riesgos es lo que separa a un apostador de un inversor profesional; es nuestra red de seguridad cuando el mercado no hace lo que esperamos. 🛡️

En el gráfico de Gildan Activewear ( NYSE:GIL ), se ha identificado dos niveles de control muy interesantes: $62.05 y $54.88. Analicemos por qué estos puntos son críticos para proteger tu capital:

Niveles de Protección

Stop en $62.05: Este nivel coincide con la zona de la última resistencia superada que ahora actúa como soporte. Si el precio cae por debajo, nos diría que la fuerza alcista inmediata se ha perdido.

Stop en $54.88: Este es un nivel más profundo. Coincide con la parte baja del canal alcista y un mínimo previo. Perder este nivel implicaría un cambio de tendencia más serio.

Calculando el Riesgo

Para que esta gestión sea efectiva, no basta con poner la línea; hay que saber cuánto estamos arriesgando. Imagina que decides entrar al precio actual de $72.31.

Distancia al Stop: El primer nivel ($62.05) está aproximadamente a un 14% de distancia.

Ratio Riesgo/Beneficio: Si tu objetivo es $102, buscas una ganancia de unos $30. Arriesgar $10 para ganar $30 nos da un ratio de 1:3, lo cual es técnicamente muy sólido.

La adquisición de HanesBrands (HBI) por parte de Gildan ( NYSE:GIL ) fue un movimiento masivo que se anunció en agosto de 2025 y se completó recientemente, en diciembre de 2025.

Soporte de $62.05: Este nivel fue una zona de resistencia clave antes de que se confirmara la integración de HBI. Al completarse la compra, el mercado "validó" el nuevo valor de la empresa, convirtiendo ese techo en el suelo que marque. Si el precio baja de ahí, significaría que el mercado duda de las sinergias (ahorros) prometidas por la fusión.

Apalancamiento y Riesgo: Gildan asumió una deuda importante para esta compra (unos $2.3 mil millones). Esto explica por qué el stop de $54.88 es tan vital: es el límite de seguridad donde la estructura del canal alcista se mantiene intacta a pesar del aumento de deuda.

El "Premio" de los $102 🎯

El objetivo que marque de $102 parece basarse en la proyección de que la nueva empresa combinada duplicará sus ingresos y logrará ahorrar unos $200 millones anuales para 2028.

Yo voy larguisimo con esto !!!!

ABEVAnálisis Técnico:

Aumento de volumen en el final de un impulso ABC

Divergencia alcista profunda en el MACD

La acumulación se realiza en el 0,786 de retrocesos de Fibonacci

$NE Presenta Resultados. Escusa para bajarla de precio. NE ha completado unos de los impulsos de grado menor de la impecable subida que lleva (y que le queda). Hoy con la presentación de resultados a cierre de mercado aprovecharan para bajarla de precio. Planteo dos escenarios de bajada. El verde como más probable y el rango de corrección habitual de los impulsos. Cualquiera de los dos son compra.

$POET, no se Elliott, ¿Estás seguro?Suelo durmiente de casi 20 años. El último movimiento en el que está ahora podría ser el inicio. Creo que merece la pena intentarlo.

¿Dominará Moog la nueva era de la defensa?Moog Inc. ha entrado en 2026 con un impulso transformador, presentando resultados récord en el primer trimestre que superaron las expectativas de los analistas en un 19%, con un beneficio por acción ajustado de 2,63 dólares. Los ingresos aumentaron un 21% interanual hasta los 1.100 millones de dólares, mientras que la cartera de pedidos de la empresa superó los 5.000 millones de dólares, proporcionando una visibilidad sin precedentes sobre los flujos de ingresos futuros. Este rendimiento excepcional está impulsado por un ciclo global de rearme, lo que ha llevado a la dirección a elevar su previsión de BPA para todo el año 2026 a 10,20 dólares y a que las acciones alcancen nuevos máximos cerca de los 305 dólares.

Más allá de las métricas financieras, Moog se está reposicionando estratégicamente como un líder tecnoindustrial en lugar de un fabricante tradicional. La asociación de la empresa con Niron Magnetics para desarrollar actuadores de nitruro de hierro sin tierras raras aborda vulnerabilidades críticas en la cadena de suministro, ya que China controla aproximadamente el 90% del mercado mundial de procesamiento de tierras raras. Este movimiento hacia la independencia de la cadena de suministro, combinado con la integración de sistemas avanzados mediante asociaciones como la colaboración con Echodyne para sistemas de armas integrados, demuestra la evolución de Moog de proveedor de componentes a proveedor de tecnología de defensa de espectro completo. Todos los segmentos operativos lograron ventas trimestrales récord simultáneamente, con el sector de Espacio y Defensa liderando con un crecimiento del 31%.

La empresa está capitalizando múltiples vientos de cola, incluidos los nuevos objetivos de gasto en defensa de la OTAN del 5% del PIB, la Estrategia de Transformación de Adquisiciones del Departamento de Defensa de EE. UU., que favorece a las empresas de alto rendimiento, y el cambio hacia sistemas de defensa habilitados por IA. Con programas de modernización del C-130 Hercules, tecnología de misiles hipersónicos y una agresiva cartera de patentes que abarca la navegación autónoma y la robótica, Moog se posiciona en la intersección de la precisión mecánica y la innovación digital. A pesar de los vientos en contra de los aranceles y las presiones inflacionarias en los contratos de precio fijo, el margen operativo ajustado del 13,0% de la empresa y el conservador ratio de apalancamiento de 2,0x proporcionan la solidez financiera para mantener esta transformación tecnológica hasta 2026 y más allá.

MDTMedtronic presentó sus resultados del segundo trimestre del año fiscal 2026 (finalizado en octubre):

Ingresos: +6,6 % interanual, superando las expectativas del mercado.

Beneficios por acción (BPA): +7,9 % interanual, también superando las previsiones.

Segmento cardiovascular: Crecimiento del 10,8 %.

Impulsores de crecimiento:

Innovaciones tecnológicas:

Affera y Sphere-9: La base instalada del sistema de mapeo cardíaco se duplicó durante el trimestre.

Symplicity Spyral: Este dispositivo para el tratamiento de la hipertensión ha recibido la aprobación de las principales aseguradoras estadounidenses (cubriendo 30 millones de vidas). Se estima que el mercado potencial es de 18 millones de pacientes solo en EE. UU.

Movimientos estratégicos:

Durante este año, Medtronic escindirá su división de diabetes en una empresa independiente, MiniMed. Se espera que esto genere valor oculto para los accionistas y permita que el negocio principal se centre en productos con mayor margen.

El 3 de febrero de 2026, Medtronic anunció su intención de adquirir CathWorks por 585 millones de dólares. La operación proporciona acceso al sistema FFRangio, una tecnología no invasiva para el diagnóstico de la enfermedad coronaria, lo que refuerza aún más una cartera de cardiología que representa casi el 40 % de sus ingresos totales.

Dividendos:

La compañía ha aumentado su dividendo durante 47 años consecutivos. Se espera el 48.º aumento en tan solo unos meses.

Rentabilidad por dividendo: ~2,8 %

Análisis técnico:

La acción cotiza actualmente dentro de un canal ascendente.

El precio ha superado un nivel de resistencia local y ha completado con éxito una nueva prueba.

IBRX STOCKEsta empresa es del sector salud, con un market cap de 6,8M y movimientos explosivos anuncian redefinir el estándar inmunoterpéutico para linfomas indolentes sin quimioterapia sin hospitalizacion, off th shelf, si ResQ215B confirma lo visto en fase 1 será disruptivo

SEMANA DE RESULTADOS : GILEAD, promete en 2026

Los nuevos datos trimestrales de las principales compañías ya están sobre la mesa… y traen mucho más que números: nos muestran hacia dónde se está moviendo el dinero inteligente. Ventas, márgenes, crecimiento interanual y revisiones de proyecciones están marcando la cancha para los próximos movimientos del mercado.

Este video no es solo una lectura de resultados. Es una guía estratégica para detectar qué acciones están en zonas de acumulación, en ruptura o en pleno impulso. Vamos a analizar empresas que han sorprendido al alza, otras que decepcionaron, y sobre todo, cuáles están generando oportunidades reales de entrada.

Te voy a mostrar niveles técnicos clave: zonas de soporte ideales para posicionarse, objetivos de salida donde el precio podría tomar ganancias, y estructuras que anticipan movimientos de mayor magnitud. Porque en este mercado volátil, no se trata solo de saber qué empresa gana más… se trata de leer con precisión hacia dónde fluye el mercado.

Este análisis está pensado para quien quiere operar con criterio, y no quedarse reaccionando tarde. Si sabés interpretar los datos, podés posicionarte con ventaja antes del próximo movimiento fuerte.

$DUOL al alzaAnalizando NASDAQ:DUOL hace unos días sus fundamentales, me parecieron súmamente interesantes, así que haciendo un análisis gráfico, esperé a este punto en el que se encuentra, donde nos muestra que está en la onda E, por lo que al terminar, podría darse un rebote hacia iniciar un nuevo ciclo alcista, ya mostró divergencia y velas adecuadas de rebote en la zona esperada por la geometrización, por lo que podría ser el fin del movimiento a la baja, apoyado por los excelentes valores fundamentales.