$Nokia a punto de explotarNokia ha salido de un gran triángulo que se inició hace 14 años. Desde el punto de vista del análisis de Ondas podría haber formado una primera onda diagonal o esos tres impulso que presenta podrían corresponder a la primera onda de impulsos en distintos fractales. El desarrollo del precio nos ira despejando las dudas.

Nagarro ¿Hemos visto el Suelo?La estructura correctiva de esta empresa es compleja y admite varios conteos de Ondas. Este me gusta porque al proyectar el primer movimiento correctivo (W) por (X), me da casi al tic el 100% de la primer estructura en (Y). Es pronto para saber si ha hecho suelo, pero una vez que corrija el actual impulso le quedara uno más y veremos si se detiene o sigue aumentando la estructura. Dedicado especialmente a los haters de Nagarro.

BUY ADIDASAdidas entra en su mejor temporada. El año del mundial.

Tiene un buen comportamiento de acumulación, acompañado de volumen. Parece que ya terminó la onda C de la onda 2. Con el boom mundialista podria dar una Onda 3 rápida y con posiblidad de ir a buscar su maximo historico en este 2026. Una acción para comprar justo en este momento y esperar el segundo-tercer trimestre de este año.

El 2026 es el año de Adidas y Nike.

Elliot marca el camino, Wickoff analiza las huellas.

DTE Telekom nuevo impulso Deutsche Telekom AG, junto con sus filiales, presta servicios integrados de telecomunicaciones.

La empresa opera a través de los segmentos Alemania, Estados Unidos, Europa, Soluciones de Sistemas, Desarrollo del Grupo y Sedes y Servicios del Grupo.

Nuevo impulso alcista ?

Basf despierta ¡BASF SE opera como una empresa química a nivel mundial.

Opera a través de seis segmentos: Químicos, Materiales, Soluciones Industriales, Tecnologías de Superficies, Nutrición y Cuidado, y Soluciones Agrícolas

Heidelberger A PUNTO ¡Heidelberger Druckmaschinen Aktiengesellschaft, junto con sus filiales, se dedica a la fabricación, venta y comercialización de prensas de impresión y otros productos de la industria de medios impresos en Europa, Oriente Medio, África, Asia/Pacífico, Europa del Este, Norteamérica y Sudamérica

Zalando despega ¡Zalando SE opera una plataforma online para productos de moda y estilo de vida en Alemania y a nivel internacional.

Impulso alcista ¡

ESPERO LARGO ¡init innovation in traffic systems SE es un proveedor alemán de soluciones para el sector del transporte público. La empresa desarrolla y suministra sistemas integrados de planificación, despacho, telemática y billetaje para autobuses y trenes.

Henkel descanso antes de ....Henkel AG & Co. KGaA, junto con sus filiales, se dedica a las tecnologías adhesivas y, cuidado de la belleza, y lavandería y cuidado del hogar en todo el mundo. Opera a través de los segmentos Adhesive Technologies y Consumer Brands.

¿Declive silencioso de la industria europea?El Grupo Volkswagen, antaño símbolo del dominio de la ingeniería alemana y de la recuperación europea de posguerra, está viviendo un desmantelamiento estructural, no un simple bache cíclico. La empresa enfrenta una tormenta perfecta: vulnerabilidad geopolítica expuesta por la crisis de semiconductores de Nexperia (donde China mostró escalada de dominio sobre cadenas críticas), desventajas catastróficas de coste laboral (3.307 $ por vehículo en Alemania vs 597 $ en China) y el fracaso total de la división de software CARIAD, que consumió 12.000 millones de euros con casi nada que mostrar. El resultado es inédito: 35.000 recortes de empleo en Alemania hasta 2030, primeros cierres de fábricas en 87 años y traslado de la producción del Golf a México.

La rendición tecnológica es quizá lo más revelador. VW invierte 5.800 millones de dólares en la startup estadounidense Rivian y 700 millones en la china XPeng, no como alianzas estratégicas, sino como intentos desesperados de adquirir capacidades de software y plataforma que no logró desarrollar internamente. La empresa que antes suministraba tecnología a joint-ventures chinas ahora compra plataformas completas de vehículos a una startup china fundada en 2014. Mientras, su motor de beneficios se derrumbó: el beneficio operativo de Porsche cayó un 99 % hasta solo 40 millones de euros en el tercer trimestre de 2024; la cuota de VW en China bajó del 17 % a menos del 13 %, con solo un 4 % en el segmento crítico de vehículos eléctricos.

No es solo reestructuración corporativa, es una transferencia fundamental de poder. La estrategia “En China, para China” de VW, que traslada 3.000 ingenieros a Hefei y crea un ecosistema tecnológico separado bajo jurisdicción china, coloca de facto la propiedad intelectual y el desarrollo futuro de la empresa bajo control de un rival sistémico. El análisis de patentes lo confirma: mientras BYD ha construido un foso de 51.000 patentes centradas en baterías y tecnología EV, gran parte del portafolio de VW protege motores de combustión interna legacy activos varados en un futuro eléctrico. Lo que estamos presenciando no es Alemania adaptándose a la competencia, sino Europa perdiendo el control de su sector manufacturero más importante, con la ingeniería y la innovación cada vez más en manos chinas, en suelo chino y bajo reglas chinas.

RHEINMETALL correctivo ¡Rheinmetall AG suministra tecnologías a los sectores de la movilidad y la seguridad en todo el mundo

Bajista?

Novo Nordisk: el gigante europeo que desafía a AlphabetNovo Nordisk: el gigante europeo que desafía a Alphabet en el mercado de deuda

Por Ion Jauregui – Analista en ActivTrades

El mercado de deuda corporativa europea cierra 2025 con una sorpresa: Alphabet se convierte en el mayor emisor de bonos en euros del año, con 13.250 millones colocados y un 3,1% del volumen total emitido. Sin embargo, la danesa Novo Nordisk, líder europeo por capitalización, se posiciona como su principal competidora, con 12.700 millones de euros en emisiones. El interés por ambas compañías refleja la búsqueda de activos defensivos y de crecimiento, pero en el caso de Novo Nordisk, los fundamentales aportan una solidez difícil de igualar.

Fundamental: crecimiento sólido y demanda estructural

Novo Nordisk continúa expandiéndose impulsada por sus fármacos estrella para diabetes y obesidad (Ozempic y Wegovy), consolidando un modelo de negocio con márgenes excepcionales.

• Crecimiento anual: superior al 20%

• Margen operativo: por encima del 44%

• Sólida posición de caja: incluso tras inversiones en capacidad productiva

• Mercado futuro: la obesidad podría superar los 1.000 millones de pacientes globales en 2030

La biofarmacéutica no emite deuda por necesidad, sino para financiar ampliaciones industriales y capturar un mercado sanitario en plena expansión.

El debate: ¿burbuja en el mercado de deuda?

El auge de las emisiones europeas, especialmente por tecnológicas y farmacéuticas, ha llevado a algunos gestores a alertar de una posible burbuja por concentración, más que por valoración.

A diferencia de otros emisores, Novo Nordisk mantiene fundamentos sólidos que justifican la demanda de sus bonos, situándola entre los emisores más seguros de Europa.

Análisis técnico: consolidación con sesgo alcista

Desde sus máximos históricos de junio de 2024, cuando alcanzó los 134,14 EUR, la acción de la empresa corrigió hasta tocar un mínimo en agosto de 2025 alrededor de 38,09 EUR. Este lunes, el precio mostró un rebote técnico, cerrando ayer en 42 EUR, tras una semana de comportamiento alcista. Si el precio logra retomar la franja de consolidación anterior, entre 53,46 y 61,11 EUR, podríamos anticipar un avance más significativo. Por el momento, la acción se encuentra cerca de la zona de consolidación de 42,5 EUR, coincidiendo con el punto de control (POC), un nivel clave de acumulación y soporte.

Los indicadores técnicos muestran señales mixtas: el RSI se encuentra en recuperación en 45,06%, mientras que el MACD confirma una evolución positiva con el histograma en terreno positivo. No obstante, el cruce de medias aún no respalda plenamente la tendencia alcista: el precio se mantiene alrededor de la media de 50 días, mientras que las medias de 100 y 200 días siguen con pendiente bajista. En términos de escenarios, si el precio no logra sostener el mínimo anual, podríamos ver una continuación bajista hacia los 30 EUR. Por el contrario, si el soporte, que ha sido testado en tres ocasiones, se mantiene, se abriría la posibilidad de un rebote claro al alza. Según ActivTrades Europe Market Pulse, el sentimiento del mercado muestra un riesgo al alza (Risk-On), aunque la situación general se mantiene por ahora neutral, reflejando cautela entre los inversores.

Referente Europeo

Novo Nordisk confirma su posición como uno de los referentes europeos más sólidos, tanto en el mercado de deuda como en el bursátil. Su crecimiento estructural, la demanda sostenida de sus tratamientos y la disciplina financiera la distinguen frente a competidores como Alphabet y Volkswagen. Aunque el análisis técnico muestra niveles de soporte críticos que condicionan el próximo movimiento del precio, la acción mantiene un sesgo alcista de recuperación, respaldado por indicadores positivos y un mercado que aún favorece el riesgo controlado. En conjunto, Novo Nordisk combina estabilidad y potencial de crecimiento, consolidándose como una apuesta defensiva y estratégica para inversores que buscan exposición a una biofarmacéutica líder en Europa.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones o pronósticos no son sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.

Airbus SE acelera su Producción y crece tensión con proveedoresAirbus SE acelera su producción mientras la tensión crece con Pratt & Whitney

Por Ion Jauregui – Analyst at ActivTrades

Airbus SE vuelve a estar en el centro del foco industrial. El fabricante europeo mantiene su ambicioso plan de elevar la producción del A320neo hasta 75 unidades mensuales en 2027, pero la presión sobre la cadena de suministro —especialmente la de motores— amenaza con alterar el calendario.

Según fuentes del sector, Pratt & Whitney, filial del grupo RTX Corp (NYSE:RTX), está negociando de manera intensiva con Airbus para asegurar entregas de motores más allá de 2027. Aunque el proveedor ya ha cumplido las entregas acordadas para 2025, la tensión sigue aumentando. La causa: retrasos acumulados en las reparaciones de sus motores GTF, que han dejado cientos de aviones en tierra en todo el mundo durante los últimos meses.

La situación es lo suficientemente delicada como para obligar a Airbus a gestionar simultáneamente la producción de fuselajes y una lista creciente de aeronaves “glider”: aviones técnicamente listos, pero sin motor. En este contexto, la batalla entre Pratt & Whitney y CFM International —la alianza entre GE Aerospace y Safran SA (EPA:SAF)— se intensifica. Ambos grupos compiten por abastecer la espina dorsal de la flota narrow-body global, pero ninguno escapa a los problemas de capacidad y saturación en talleres de mantenimiento.

Impacto industrial y financiero

El reto para Airbus no es menor. Las aerolíneas presionan para recibir sus pedidos en un momento en el que la demanda de aviones de pasillo único se encuentra en máximos históricos. Para la compañía, cumplir el objetivo de producción es clave para sostener ingresos, márgenes y flujo de caja en los próximos ejercicios.

Los retrasos en los motores han obligado a Pratt & Whitney a priorizar reparaciones críticas, lo que ralentiza el suministro de unidades nuevas. Aunque Airbus no ha modificado oficialmente sus previsiones, varias aerolíneas europeas y de Oriente Medio advierten que los cuellos de botella podrían prolongarse hasta 2027, coincidiendo con la fase más exigente del aumento de ritmo productivo.

Análisis técnico Airbus SE (AIR.GE)

Desde abril, Airbus SE (EPA:AIR) ha mantenido una tendencia alcista, cotiza en las ultimas jornadas en la parte alta de su rango actual entre máximos en 216,85 y 198,15 Euros, reflejando la confianza del mercado en el crecimiento estructural del sector aeronáutico. Sin embargo, la acción muestra cierta resistencia a en los máximos históricos indicados, donde el precio parece consolidar a la espera de novedades sobre la cadena de suministro. Una señal en la estabilización en estos problemas señalados de motores podría actuar como un catalizador alcista. Por el contrario, nuevas revisiones, retrasos prolongados o cualquier noticia que desencadene en retrasos, podría provocar correcciones técnicas a soportes clave.

Desde el punto de vista técnico la cotización actual fluctúa entorno a la media de 50 tras haberse perdido la jornada anterior. RSI se haya en zona neutral en 49,82% y MACD parece haber entrado en un territorio correctivo. ActivTrades Europe Market Pulse nos indica que la especulación y riesgo sobre el mercado europeo se haya neutral, por lo que la cotización actual nos señala una zona de consolidación de precios tras los máximos.

A vista de mercado

La ecuación para Airbus es clara: la demanda está, el backlog es sólido y la financiación no es un problema. Pero la cadena de suministro —especialmente la de motores— sigue siendo el talón de Aquiles de la aviación global. Para la compañía europea, la capacidad de Pratt & Whitney para cumplir los plazos marcará la diferencia entre un 2027 de expansión plena o un retraso en uno de los planes industriales más ambiciosos de la década.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones o pronósticos no son sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.

Bayer para el largo plazoXETR:BAYN mejora su rentabilidad a pesar de que su división farmacéutica funciona al ralentí. Después de años de disgustos, la ausencia de sorpresas desagradables y el mantenimiento de los objetivos anuales se perciben de forma positiva.

Bayer sigue centrado en la reducción de la deuda y la gestión de los litigios relacionados con el glifosato.

La acción busca reacción al alza apoyándose sobre precios no vistos en más de 10 años. Es uno de los valores que nos dan señal de entrada en nuestro sistema de largo plazo.

Rebote de MerckMerck KGaA opera como empresa de ciencia y tecnología en Alemania. El segmento de Ciencias de la Vida de la empresa ofrece una gama de productos que incluye reactivos, consumibles, dispositivos, instrumentos, software y servicios para el descubrimiento científico,

SAP: Comentario fundamental y niveles técnicosXETR:SAP reportó un Q3 sólido, aunque con señales mixtas en el cloud.

La compañía alemana reportó un crecimiento del 7% interanual en ingresos, alcanzando los €9.100M. El beneficio por acción no-NIIF sorprendió al alza con €1,59 (+€0,09 vs estimaciones), y el beneficio operativo subió un 15%, reflejando una gestión disciplinada de márgenes.

- Ingresos cloud +22% → por debajo de previsiones

- ERP cloud +31% cc → desacelera vs Q2

- Backlog cloud sólido: +27% cc → €18.800M

- Fuerte adopción de Business Suite + IA

- Contrato de $1B con el Ejército de EE.UU.

- SAP se enfoca en aplicaciones, no compite en infra (Oracle-style)

- Esperan aceleración de ingresos en 2026

Situación delicada desde el punto de vista técnico, la posible perdida de los 210€ zonales abre la puerta a un proceso de corrección mayor. Parece poner fin a una subida que llegó a ser del +260% desde los mínimos de 2022.

SUSS fase acumulativa SÜSS MicroTec SE, junto con sus filiales, desarrolla, fabrica y comercializa sistemas para la producción de microelectrónica, sistemas microelectromecánicos y aplicaciones relacionadas

Acumulación y largos ¡

Bayer: ¿El fin de la caída o solo un rebote?🏴☠️ ¡Izad las velas, compañeros del trading! 🏴☠️

Hoy nos aventuramos en un nuevo mapa del mercado, tenemos a XETR:BAYN activando de nuevo una estructura de Doble Suelo con objetivo alcista en: 35,330.

Tenemos varias señales positivas en el gráfico:

- Doble Suelo cumplido.

- Se encuentra por encima de la Media 200.

- Activa un Doble Suelo más grande con un Gap Alcista.

▪️ Resistencia:

Máximos de 52 Semanas.

▪️ Soporte:

Media 200

▪️ Formaciones:

Doble Suelo

Veremos subidas desde estos niveles ? Estaré a la espera de sus comentarios. ✍️

¡Súbete al barco y vamos a descubrir qué riquezas nos depara la jornada de hoy! 🪙

Atención 🦜

⚠️ Toda la información aquí presentada es de opinión personal, con carácter informativo y bajo ningún concepto se debe de tomar como recomendación o asesoramiento de inversión. ⚠️

Vestas lateral Vestas Wind Systems A/S se dedica al diseño, fabricación, instalación y servicio de turbinas eólicas en Estados Unidos, Dinamarca e internacionalmente..

Stop siempre obligatorio

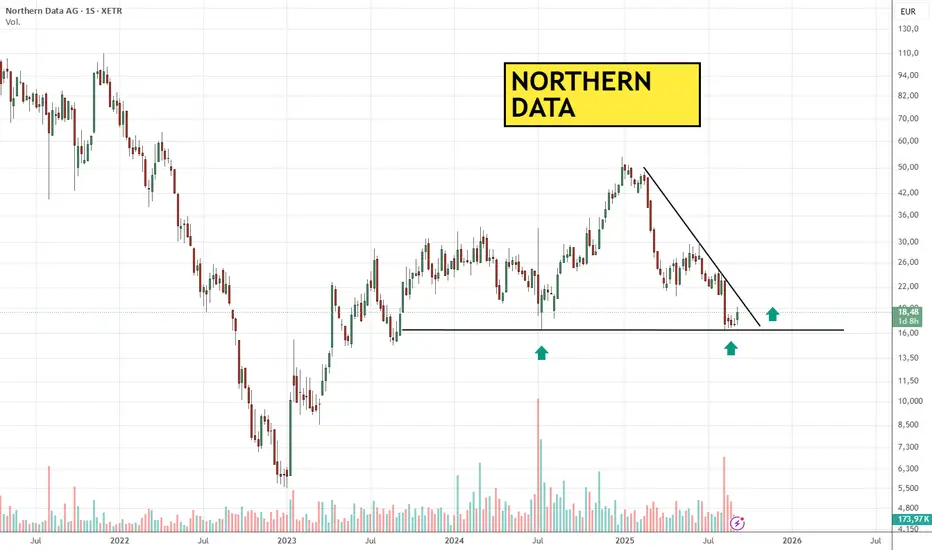

Northern Data Northern Data AG: Volatilidad extrema por exposición a cripto y blockchain puro...

rebote ALCISTA

España y el automóvil europeo bajo presiónEspaña y el automóvil europeo bajo presión: China aprieta y las exportaciones se hunden

Ion Jauregui – Analista en ActivTrades

El motor de la economía española empieza a griparse. La automoción, que representa el 13% de las exportaciones nacionales, atraviesa en 2025 un bache que mezcla factores externos e internos: la caída de la demanda en Europa y la irrupción de marcas chinas con precios agresivos.

Exportaciones a la baja y superávit en mínimos

Entre enero y junio, las exportaciones del sector retrocedieron un 8,9% interanual, hasta los 25.660 millones de euros. El superávit comercial se desplomó un 55%, quedando en apenas 2.140 millones. España fabricó 111.601 vehículos menos que en el mismo periodo del año pasado, reflejo de la menor demanda en Alemania (–4,7%), Francia (–7,9%) e Italia (–3,6%).

Los fabricantes alertan de que la presión empieza a ser insostenible y reclaman “medidas potentes” para mantener la competitividad de las 18 fábricas de coches repartidas por el país.

Europa: luces y sombras entre gigantes

Los datos de ventas del primer semestre muestran una foto desigual entre los grandes grupos europeos. Volkswagen recupera el liderazgo en el continente con 1,8 millones de unidades (+3%), mientras que Stellantis retrocede con fuerza a 1,04 millones (–9%). Renault, por su parte, logra crecer un 6% hasta las 700.000 unidades, apoyada en el tirón de modelos SUV y eléctricos.

En España, las plantas de Stellantis (Vigo, Zaragoza y Madrid), Renault (Valladolid y Palencia) y Volkswagen/SEAT (Navarra y Martorell) concentran casi toda la producción. Pero ni siquiera la incorporación de Chery, que inició ensamblaje en la Zona Franca de Barcelona junto a Ebro, logró revertir la tendencia: las exportaciones en volumen cayeron un 10,8% hasta 1,04 millones de vehículos.

Chery y la ofensiva china

La llegada de Chery simboliza un movimiento más amplio: los fabricantes chinos, que ya venden masivamente en Europa, buscan producir dentro del continente para esquivar los aranceles que la UE impuso a los eléctricos importados desde octubre de 2024. En paralelo, Bruselas negocia ahora un sistema de precios mínimos para limitar la presión a la baja sobre los fabricantes europeos.

Bolsa: tres estrategias distintas

En los mercados financieros, la fotografía también es heterogénea.

• Stellantis (NYSE: STLA) cotiza en torno a US$10, tras un semestre marcado por la caída de ingresos y la presión en márgenes.

• Renault (RNO.PA), en €33,5, ofrece uno de los dividendos más altos del sector (≈6,5%) y los analistas sitúan su potencial en torno a los €47, lo que implica un recorrido alcista del 40%.

• Volkswagen (VOW3.DE), en €102,5, mantiene un perfil defensivo con un PER bajo (~6x) y una rentabilidad por dividendo del 6%. En su seno, SEAT/CUPRA sigue siendo clave: los ingresos crecieron un 2,4% en el primer trimestre, aunque las tensiones arancelarias impactan en modelos como el Tavascan, fabricado en China.

Stellantis (Ticker AT:STLA)

• Tendencia actual: en zona de consolidación de precios, tendencia de largo plazo bajista, con corrección alcista en corto plazo desde inicio de agosto. La media móvil de 50, 100 y 200 se mantienen bajistas, aunque durante la semana pasada parece estar a punto de darse un cruce alcista entre la media de 50 y 100.

• señales mixtas. En julio, el precio cruzó por encima de las medias móviles de 20 y 50 días, con un MACD positivo y volumen algo superior a lo habitual, lo que sugiere un posible rebote técnico. Resistencias clave alrededor de 10,25–10,61 USD; soportes en unos 9,89–9,53 USD.

• Indicadores recientes:

o El RSI en 58,81% sugiere inicio de tendencia de sobrecompra.

o MACD sugiere un aumento en la tendencia alcista, aunque la señal y MACD por debajo del histograma.

o Punto de Control (POC) entorno a 8,299 euros por acción con el cierre de la semana pasada en 8,646.

o Soportes: de precio fuerte actual se hayan en 7,133 y el mínimo actual 6,890 euros.

Conclusión para Stellantis: el análisis técnico sugiere un mercado en equilibrio, con señales de posible recuperación a medio plazo si logra superar la resistencia de la zona de consolidación en 9,812 Euros y los 11,488 euros; mientras tanto, las medias móviles y los osciladores muestran cautela.

Renault (TICKER AT: RNO)

• Tendencia actual: la tendencia de largo plazo es bajista con una recuperación a corto al alza, está en un rebote técnico que parece estar formando una banda de consolidación entre los mínimos de 31,13 y máximos de 35,59 euros, si esta zona alta se perfora podríamos ver un cambio de direccionalidad.

• Soporte y resistencias técnicas:

o Soporte en mínimos de 30,87 euros y 31,13 euros.

o Resistencias clave en 35,59, la zona del punto de control (POC) en 39,40 euros y los niveles siguientes 40,36 y 44,59 euros y finalmente en los máximos de febrero en 52,90 euros.

• Indicadores recientes:

o RSI en 46,90% subiere una recuperación de la elevada sobreventa hacia la zona media.

o MACD sugiere un aumento de la tendencia alcista, aunque MACD y la señal se encuentran por debajo del histograma.

o Punto de Control (POC) se haya en la zona de 39,40 muy por encima del precio actual.

Conclusión para Renault: el análisis técnico sugiere un mercado en recuperación, con excesiva sobreventa, con señales de posible recuperación a medio plazo si logra superar la resistencia de la zona de precios actual y perfora los 35 euros y posteriormente los 40 euros., la acción se enfrenta a importantes techos que podrían frenar el impulso.

Volkswagen (VOW3.DE)

• Tendencia actual: la tendencia de largo plazo parece estar formando una lateralización, y un posible banderín alcista. La tendencia a corto plazo es alcista siendo a medio y largo plazo neutral.

• Soporte y resistencias técnicas:

o Soporte de mínimos de 78,86 y 79,82 euros

o Resistencias clave de en 114,20, en 120,65, y en 127,85 euros

• Indicadores recientes:

o RSI en 68,67%, sugiere un aumento de la tendencia alcista y sobrecompra que podría ampliarse

o MACD sugiere tendencia alcista, con MACD y la señal por encima del histograma en positivo.

o Punto de Control (POC) se haya en 120,65 euros muy por encima del precio actual.

Conclusión para Volkswagen: la acción muestra impulso en corto plazo, pero el análisis técnico arroja señales de resistencia fuerte y volatilidad. Se impone precaución, especialmente si no supera niveles del punto de control indicado.

El reto: sostener un sector estratégico

La automoción española afronta un 2025 crítico: las exportaciones caen, el superávit se reduce y la competencia china acelera. Con Stellantis aún en consolidación, Renault intentando rebotar y Volkswagen mostrando fortaleza limitada, el sector necesita apoyo institucional y una electrificación competitiva que permita diversificar mercados. De ello dependerá que el motor industrial y exportador de España no pierda tracción en los próximos años.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones o pronósticos no son sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.

Renovables: EE. UU. abre la puerta y Europa celebraPor Ion Jauregui – Analista en ActivTrades

La transición energética ha recibido un inesperado empujón desde Estados Unidos. Contra los pronósticos más restrictivos, la administración Trump publicó finalmente las reglas que definen el acceso de los proyectos de energía limpia a créditos fiscales. El resultado sorprendió: una regulación mucho más benévola de lo esperado. Lo que se anticipaba como un entramado de difícil cumplimiento terminó pareciéndose más a un sudoku de principiante.

El impacto no tardó en reflejarse en Europa. Vestas Wind Systems A/S (CPH:VWS), líder en turbinas eólicas, vivió su mejor jornada bursátil desde julio de 2022, con un alza del 18 %. El optimismo se contagió a otros grandes del sector, como Siemens Energy AG (Ticker AT:ENR) y GE Vernova, la división de renovables de General Electric (Ticker AT:GE), que ven ahora despejado un camino de pedidos en aumento.

EE. UU. flexibiliza, Europa acelera

En Europa, el desarrollo de energías limpias ha estado marcado por ambiciosos objetivos climáticos y un entorno regulatorio favorable, aunque con trabas burocráticas en permisos y redes de transmisión. La decisión estadounidense, paradójicamente bajo un gobierno tradicionalmente escéptico con lo verde, coloca a EE. UU. en una posición competitiva: créditos fiscales atractivos, mayor seguridad jurídica para inversores y un marco que, de cumplirse, puede atraer capital europeo hacia suelo norteamericano.

Europa, sin embargo, conserva la ventaja en experiencia industrial y en la cadena de valor. Fabricantes como Vestas y Siemens Gamesa llevan años consolidando su liderazgo global. El nuevo marco en EE. UU. no elimina esa ventaja, pero sí abre la puerta a un terreno de juego más equilibrado donde las compañías con presencia transatlántica serán las grandes beneficiadas.

Perspectiva bursátil

En el plano técnico, Vestas se encuentra ahora en una fase de euforia compradora tras romper resistencias clave en los 170 coronas danesas, con potencial de testear los 185 en el corto plazo. Siemens Energy, que arrastra problemas financieros, podría aprovechar el impulso para estabilizarse sobre los 20 euros, mientras que GE Vernova gana protagonismo dentro de General Electric, cuyo soporte inmediato se ubica en los 147 dólares.

Análisis de Siemens Energy

Ventaja recuperada con respaldo estadounidense

Siemens Energy reportó un récord en pedidos: 16.600 millones € solo en el segundo trimestre, con una cartera acumulada que llegó a los 136 mil millones €, gracias a la fuerte demanda en EE. UU., especialmente para centrales de datos. En este periodo, la cifra de negocio aumentó un 13,5 %, alcanzando los 9.700 millones €, y logró un beneficio neto de 697 millones €, frente a pérdidas el año anterior. A pesar del impacto negativo de unos aranceles de 100 millones €, la compañía prevé situarse en el extremo superior de su rentabilidad estimada (13–15 % de aumento de ventas, margen antes de ítems especiales en el 4–6 %). Esto evidencia una recuperación sólida y creciente confianza de los inversores.

Alcista en medio plazo

Desde el punto de vista técnico, la tendencia desde abril ha sido alcista acompañada de un cruce dorado que ha ido ampliando el precio hasta máximos a finales de julio donde ha rebotado por segunda vez el precio la primera semana de agosto. Actualmente el precio se soporta sobre la media de 100 tras perder el soporte de la media de 50. Observando RSI en 47,05%, y el MACD en corrección con el histograma aumentando, evolucionando en dirección a terreno negativo. La evolución del volumen sostiene una media de 1,95M, y si observamos la presión de zonas delta, la zona de presión bajista más fuerte coincide con el punto de control (POC) de 50,50 €, las zonas de presión alcista coinciden con la zona de consolidación entre máximos de 104,85€ y 82,34 €. La construcción se dio al alza y la zona fuerte actual se ubica coincidiendo con el precio actual de 94,34 €. Mientras la tendencia a largo plazo se mantenga fuerte, el nivel clave actual a vigilar se haya por encima de los 100 € buscando perforar máximos, cuya ruptura confirmaría un cambio más agresivo al alza. Si este precio no se sostiene podríamos ver una búsqueda del soporte del rango de consolidación y si este no se sostiene las siguientes zonas de soporte antes de volver al punto de control son los 76,54€ y los 62,96€.

Viento de Cola

El renovado viento de cola desde EE. UU. marca un giro relevante: la transición energética ya no es un esfuerzo exclusivamente europeo, sino una carrera global donde la flexibilidad normativa puede acelerar las inversiones. Si Europa mantiene su liderazgo tecnológico y EE. UU. aporta un marco fiscal más atractivo, el sector renovable podría entrar en una nueva etapa de crecimiento sincronizado a ambos lados del Atlántico.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones no sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.