Puede la desconfianza generar inflación ? Buenos días

La inflación no es solo un fenómeno monetario; también es psicológico y de confianza. Las expectativas influyen mucho en los precios.

El Índice de Commodities ha roto una tendencia bajista de largo plazo desde el 2008, después de mucho tiempo lateral. Generalmente cuanto más tiempo está lateral, más fuerte es el impulso al romper al alza como estamos comprobando con el movimiento del Oro y la Plata

Cómo la desconfianza se convierte en inflación

Expectativas de precios

Si personas y empresas creen que los precios subirán, compran o suben precios antes de tiempo. Esa anticipación termina empujando la inflación real.

Desconfianza en la moneda

Cuando se pierde confianza en la moneda o en la política económica, la gente intenta cambiar su dinero por bienes, dólares u otros activos. Eso aumenta la demanda y presiona los precios al alza.

Desconfianza en gobiernos o bancos centrales

Si no se cree que controlarán la inflación, trabajadores piden mayores salarios y empresas remarcan precios para cubrirse. Se genera una “espiral”.

Han habido casos históricos:

Alemania (República de Weimar, años 1920)

Tras la Primera Guerra Mundial, el gobierno imprimió mucho dinero.

La gente perdió confianza en el marco alemán.

Todos intentaban gastar el dinero lo más rápido posible.

➡️ Resultado: precios que se duplicaban en días u horas.

Zimbabue (años 2000)

Crisis política y caída productiva.

El gobierno emitió dinero para cubrir gastos.

La población dejó de confiar en la moneda local.

➡️ Resultado: inflación de millones por ciento y abandono del dólar zimbabuense.

Venezuela (2015–2020)

Caída de ingresos petroleros y alta emisión monetaria.

Fuerte desconfianza en la política económica y la moneda.

La gente buscaba dólares o bienes durables.

➡️ Resultado: hiperinflación y dolarización informal.

Donald Trump puede ser un mandatario autocrático, pero la confianza de la gente tiene un límite. Una vez perdida, es muy difícil recuperarla.

PD: Skin in the game. En mi firma podrás encontrar mi Substack e histórico de posiciones

Mercado de los ETF

Nasdaq-100 (QQQ) se encuentra en una zona de alta fricción técniContexto: El Nasdaq-100 (QQQ) se encuentra en una zona de alta fricción técnica, donde la liquidez nos dicta dos escenarios probables:

Escenario Bajista (Tesis Principal): El precio está atrapado bajo una "Pared de Ventas" masiva entre los $630 y $650. Si el índice no logra superar los $630, la presión vendedora aumentará, buscando el "Vacío de Soporte" que comienza debajo de los $610. Una ruptura de este nivel activaría un "efecto tobogán" hacia los $580 - $600 por falta de compradores.

Escenario de Alivio (Trampa de Liquidez): Un movimiento hacia el "Muro Rojo" ($670 - $690) es posible a largo plazo, pero actualmente las instituciones parecen preferir "vender la subida" en la zona de los $640 antes de permitir un rally mayor.

XLE. Sector cumplió. TardeCerramos 70 puntos XLE. Es riesgoso esperar ruptura canal. Mas favorable retroceso antes de revancha. Hace mucho ya mantenemos esto

URAGlobal X Uranium ETF (URA) –

-- Explicación técnica de porque los canales de regresión 1 y 2 son paralelos:

Que ambos canales de regresión sean paralelos indica que:

- La pendiente de la tendencia principal no cambió, solo cambió el ritmo interno del movimiento.

En términos prácticos:

• Canal de regresión 1:

o Marca la tendencia primaria alcista (impulso dominante).

• Canal de regresión 2:

o Es un sub-canal dentro de la misma tendencia, típico de una fase de re-acumulación / generación de valor.

-- Desde Wyckoff:

• No hay cambio de carácter.

• No hay pérdida de pendiente.

• El precio corrige en tiempo, no en precio.

• El mercado absorbe oferta sin romper estructura.

Por eso los canales son paralelos:

-- misma fuerza estructural, distinta velocidad.

-- Lectura operativa

• Precio apoyándose en VWAP y LVN → absorción.

• Recupera VAH y se mantiene dentro del canal → continuidad probable.

• Mientras no rompa el canal inferior → tendencia intacta.

Fundamental (macro del uranio)

• Déficit estructural de oferta de uranio.

• Reactivación nuclear (EE. UU., Europa, Asia).

• Contratos largos y precios spot firmes.

• URA captura mineras + utilities, reduciendo riesgo individual.

Sesgo estructuralmente alcista, con consolidaciones sanas como la actual

Compañías de Uranio en augeEl ETF URA, que agrupa a las principales compañías del sector del uranio, sube con fuerza este mes (+12,8 %) y deja atrás la zona de resistencia que había contenido el precio durante casi tres años. La ruptura coincide con un cambio estructural en la narrativa energética global.

La energía nuclear vuelve al centro del debate como alternativa estable y estratégica en un contexto donde muchas economías buscan reducir su dependencia de combustibles fósiles sin comprometer la seguridad energética. A ello se suma la creciente tensión geopolítica y las limitaciones de la transición renovable, que han puesto al uranio en el radar de gobiernos e inversores institucionales.

El avance de URA refleja un ajuste de expectativas: no se trata solo de un rebote cíclico, sino de la posibilidad de que el uranio entre en una nueva etapa de protagonismo dentro del mix energético global.

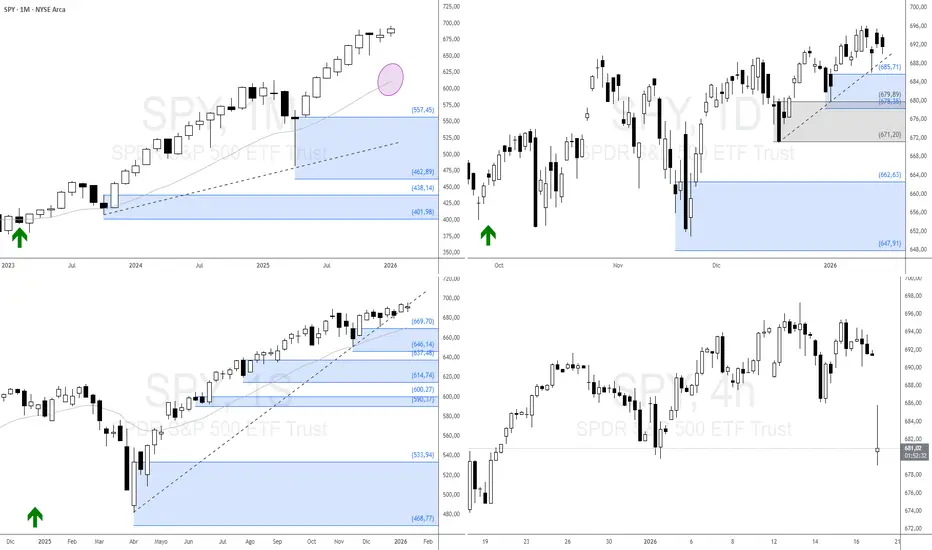

SPY (S&P 500 ETF): tendencia mensual alcista, pero el impulso seSPY (NYSEARCA:SPY) | Multi-timeframe (1M / 1W / 1D / 4H)

Contexto : En mensual la tendencia sigue alcista y viene de ATH (675–700 aprox.) , pero en semanal y diario se ve enfriamiento . En 4H aparece un gap down hacia ~680 en pre-market, que puede ser la primera señal de ajuste.

Lo más importante (resumen) :

Sesgo mayor (1M): alcista → manda la tendencia.

Señal de agotamiento (1W/1D): lateralidad y empujes más cortos tras el ATH.

Timing (4H): gap down a ~680 ; nivel sensible por tests previos.

Zonas clave: ~680 (corto plazo) | demanda mensual ~550 / ~460 | EMA 20 mensual como referencia dinámica.

Escenario principal : Si ~680 no sostiene , el precio puede iniciar un retroceso más ordenado hacia EMA20 mensual y/o demanda macro (~550 / ~460) .

Escenario alternativo : Si el mercado absorbe el gap y recupera el rango, puede volver la expansión alcista .

Disclaimer : Análisis educativo, no asesoramiento financiero.

Pregunta : ¿Para ti la “línea en la arena” es ~680 , o prefieres esperar reacción en ~550 / ~460 ?

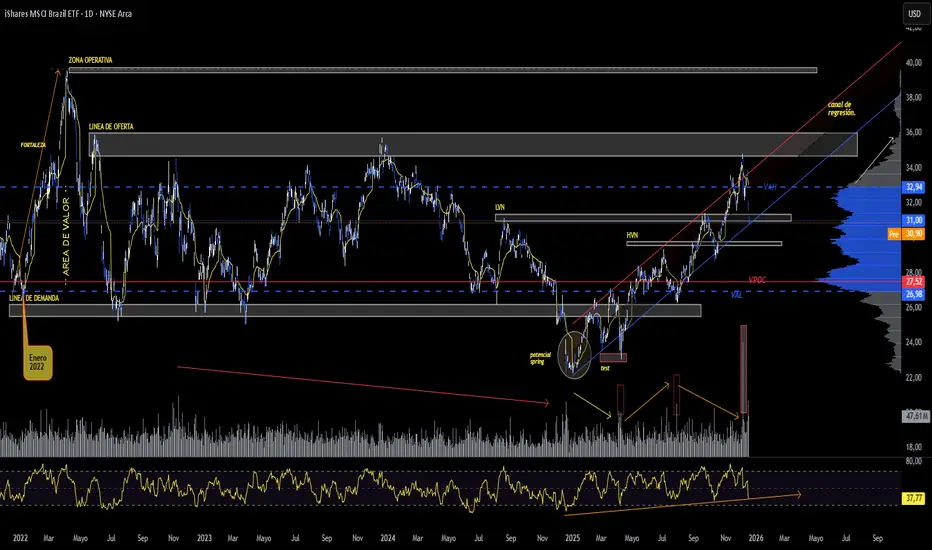

EWZiShares MSCI Brazil ETF (EWZ) – Actualización técnica

Lectura estructural

• EWZ confirma salida alcista desde el spring marcado en la zona de mínimos, con test exitoso y posterior cambio de carácter (CHoCH).

• El precio se desarrolla ahora dentro de un canal de regresión alcista, con secuencia de mínimos y máximos crecientes.

• Se observa aceptación por encima del VAL y recuperación sostenida del área de valor, señal de control por parte de la demanda.

Perfil de Volumen

• El avance se apoya en HVN intermedios, lo que indica construcción de valor y no simple rebote.

• Los retrocesos encuentran soporte en LVN previos, actuando como zonas de reacción rápida (pullbacks sanos).

• El VPOC queda por debajo del precio, reforzando el sesgo alcista mientras no sea perdido.

Momentum

• RSI lateral–alcista, con pendiente positiva y sin divergencias bajistas relevantes.

• El movimiento actual muestra menor volatilidad relativa, típico de una fase de continuación y no de clímax.

Zonas a monitorear

• Zona operativa superior: área de oferta histórica donde el precio puede lateralizar o pausar.

• Mientras EWZ se mantenga dentro del canal y sobre el VWAP, el escenario base sigue siendo alcista.

• Pérdida clara del canal + retorno al área de valor sería la primera señal de alerta, hoy no presente.

Conclusión

EWZ consolida un cambio estructural alcista:

spring validado → test → canal de regresión → generación de valor.

El movimiento luce ordenado y técnicamente sano, con probabilidad de continuidad, aunque no se descartan pausas técnicas en zonas de oferta.

XLEEnergy Select Sector SPDR Fund (XLE) – Análisis técnico

Lectura técnica del gráfico

• XLE viene desarrollando desde hace tiempo una gran estructura lateral, bien definida entre línea de demanda (VAL) y línea de oferta.

• Se observa con claridad un Spring + Test en la parte baja de la estructura, con absorción de oferta y rechazo inmediato, validando el piso.

• A partir de allí, el precio inicia un canal de regresión alcista, respetando mínimos crecientes.

• El ETF se mantiene por encima del VWAP, lo que indica control progresivo de la demanda.

• Actualmente el precio lateraliza generando valor justo sobre:

o VAH del perfil VRVP

o zona alta del rango previo

• Los rechazos reiterados en VAH (marcados con flechas) muestran oferta activa, pero sin quiebre estructural.

• RSI con pendiente alcista, sin sobrecompra extrema, acompañando la construcción de base en zona alta.

-- En términos Wyckoff:

Salida de Fase C → Fase D en desarrollo, con pausa lógica antes de una definición.

-- Zonas técnicas clave

• Soporte principal: zona del canal + VWAP + VAL.

• Zona de decisión: VAH actual (donde está trabajando el precio).

• Escenario alcista: aceptación y consolidación sobre VAH → posible ataque a máximos del rango.

• Escenario correctivo: rechazo en VAH → pullback ordenado a VWAP / canal, sin romper estructura.

Conclusión

XLE no está débil:

está consolidando arriba, luego de un Spring válido y un recorrido alcista prolijo.

Mientras no pierda la estructura de mínimos crecientes, el sesgo sigue siendo alcista de continuación, aunque con pausas normales por oferta en zona alta.

-- ETF clave para leer el estado general del sector energético, en sintonía con XOM, CVX y COP que ya analice anteriormente

ZONA DE AGOTAMIENTO EN EL S&P 500 Mirando el gráfico en semanal el SPY se encuentra actualmente operando en una zona muy exigente desde el punto de vista gráfico, alrededor del área 6.850–6.980 puntos. Esta franja coincide con tres referencias simultáneas: la parte superior del canal alcista de largo plazo, una zona de expansión proyectada desde el impulso inicial post-2020 y un área donde el precio ya empezó a mostrar exceso por momentos. El primer nivel verdaderamente importante no está demasiado lejos. La zona de 6.500–6.550 puntos funciona como soporte inmediato. Es el borde superior del canal una vez reabsorbido el exceso. Mientras el mercado se mantenga por encima de esa área, el escenario sigue siendo de consolidación alta, no de corrección profunda. El rango más probable para una corrección completa, entendida como el proceso desde el máximo hasta un nuevo equilibrio, es de 24 a 42 meses.

Durante ese período, lo más probable no es una caída lineal, sino una combinación de tramos bajistas, rebotes frustrados y largos períodos laterales. Es el tipo de mercado que desgasta más por aburrimiento y falsas señales que por pánico.

El gráfico empieza a definir un mapa bastante claro: arriba, la zona 6.900–7.000 como área de agotamiento; debajo, 6.500 como primera línea de defensa; luego 4.800 como nivel crítico; y, solo si el proceso se profundiza, una zona de resolución más baja en torno a 4.000 puntos.

Triple techo en gráfico diario... y?Tras este patrón podría verse una corrección desde el punto de vista estrictamente técnico. Sin embargo, el contexto macro podría generar ruptura de esta resistencia y buscar precios mas altos. Sea el caso que siga subiendo o que empiece a retroceder, creo que lo mas conservador es esperar a que el precio defina.

Silver (1) por rotura de resistenciaCompro Plata, porque la semana pasada rompió una resistencia histórica (máximo de 2011). Este año la testeó dos veces y a la tercera la superó con un gap.

En condiciones normales esperaría un throwback, pero desde hace unas semanas tengo un sesgo alcista en materias primas y no estoy tan seguro de que lo haga.

IJRExisten dos ETF principales en acciones de pequeña capitalización: AMEX:IWM y $IJR.

¿Cuál es la diferencia?

AMEX:IWM replica el índice Russell 2000.

Este es el instrumento de mercado amplio más popular en el segmento de pequeña capitalización.

Incluye acciones clasificadas del 1001 al 3000 por capitalización bursátil en EE. UU., sin requisitos estrictos de rentabilidad.

AMEX:IJR replica el índice S&P SmallCap 600.

Utiliza un filtro de calidad. Para ser incluida en el índice, una empresa debe ser rentable (tener ganancias positivas durante los últimos cuatro trimestres).

El IWM suele tener una mayor ponderación en el sector salud (debido a las biotecnológicas más pequeñas), mientras que el IJR tiene una mayor ponderación en el sector industrial y financiero.

Ratio de Gastos:

AMEX:IWM 0,19%

AMEX:IJR 0,06%

Las 5 principales empresas de cada ETF

🔎

Petróleo sesgo alcista latente | Posicionando en USO🛢️ USO está en compresión (69–74) dentro de triángulo. Tensiones China–Taiwán y Rusia–OTAN ponen un piso al crudo, pero sin shock real no hay ruptura aún. >74 abriría 90–100; <66 invalidaría el sesgo. Mercado esperando catalizador. ⚠️📊

1. Escenario base (más probable)

- Rango / compresión

- USO entre 69–74

- Mercado esperando evento real (no titulares)

2. Escenario alcista

- Ruptura clara >74

- Flujo hacia 90–100

Requiere:

Escalada geopolítica real

Shock de oferta

Repricing rápido del riesgo

3. Escenario bajista

- Pérdida <66

- Caída hacia zona baja del rango

Se activaría con:

Desaceleración global

Menor demanda de China

Ausencia de eventos geopolíticos reales

PLATA EN EUFORIAINVERTIR en PLATA en 2026? TVC:SILVER

La rentabilidad anual media de la PLATA durante los últimos 100 años ha sido INFERIOR al 6%.

Este año ha subido más de un 150%.

¿Qué significa eso?

Significa que muy probablemente dentro de una década puedas comprar la PLATA a un precio similar, o inferior.

En otras palabras, significa que, el que compre PLATA hoy probablemente se coma un coste de oportunidad de tener el dinero parado durante más de una década.

Y si, ya sé que me vais a decir que:

"Esta vez es diferente"

"La irresponsabilidad de los gobiernos, la libertad, los bancos centrales están acumulando..."

Lo mismo dijeron en 2011 y en 1980.

En los techos de mercado, siempre parece "diferente".

La realidad es que:

Primero sube el activo, luego sale la justificación fundamental.

Cuando un activo sube, es muy fácil justificar el motivo.

La PLATA ha vivido un par de guerras mundiales, el fin del patrón oro, y la crisis del petróleo, entre otros eventos históricos.

Hay que ser ignorante para pensar que aquellas veces no eran "diferentes".

La plata es un activo CÍCLICO , no es como la bolsa.

¿Qué significa eso?

Significa que:

En sus ciclos alcistas sube mucho, pero luego se come largos periodos de muchos años sin generar rentabilidad.

Por ese motivo, si eres inversor de PLATA a LARGO plazo...

El punto de compra es fundamental.

Y si esto es así...

¿Por que hay tanto interés ahora de comprar PLATA?

Porque el inversor medio necesita la aprobación de la manada para tomar una decisión.

Este año, el inversor novato ha aprendido que hay que tener PLATA y ORO en su cartera de inversión.

¿Y por qué lo ha aprendido?

Simplemente porque han subido.

Si no hubiesen subido, no estarían interesados en ellos.

Así funciona la masa de inversores.

Necesitan que el activo suba para confirmar su idea.

En vez de buscar la siguiente oportunidad, persiguen el objeto brillante sólo porque ahora la teoría fundamental de los analistas acompaña.

Al calor de la manada, es muy fácil comprar.

Y sabes que va a pasar ahora?

Ahora, el inversor novato va a comprar la próxima caída de la PLATA.

Y lo más probable, es que se coma una década con el dinero parado.

El ser humano se sigue comportando hoy, de la misma forma que lo hacía hace 100 años.

Y por eso, la historia siempre se repite así misma, una y otra vez.

VENDE PLATATVC:SILVER CSECY:PLATA

Hasta ahora, no había mencionado la PLATA .

Y es que todos sabemos que es un activo MOMENTUN :

Se mueve por impulsos agresivos, y luego se desvanece muy rápido.

Si no recoges beneficios en fortaleza, luego no tienes la oportunidad de hacerlo.

O desde otro punto de vista, si te adelantas un dia para ponerte corto, te dejan fuera antes de caer.

Todos sabemos que, la PLATA es el activo perdedor que siempre llega tarde a la fiesta.

Es el equivalente a las SMALL caps en la bolsa, o a las ALTCOINS en criptomonedas.

En otras palabras, ver a la PLATA subir más fuerte que el ORO es muy mala señal para la tendencia de largo plazo.

Ya que todas las tendencias de los metales de los últimos 100 años...

Han terminado con un movimiento parabólico de la PLATA.

Justo, lo mismo que ahora.

El viernes, la PLATA dejó una vela de EUFORIA:

Vela de mayor rango en PRECIO y mayor VOLUMEN.

Hace 1 año, nadie hablaba de la PLATA.

Ahora todos tienen clarísimo que se va a 100$.

"Por que los bancos centrales están comprando plata".

Lo mismo que decían en 2011.

La misma historia de siempre, repetida muchas veces.

2026, será otra historia diferente.

KWEB🇨🇳 Se perfilan perspectivas de crecimiento favorables para las acciones chinas a medida que nos acercamos al nuevo año. La combinación de un sentimiento estacional de riesgo y un fuerte apoyo político de Pekín crea un fuerte impulso para el sector.

Catalizadores Clave:

🔹 Inyección de Liquidez: El 24 de diciembre de 2025, el Banco Popular de China inyectó 400 mil millones de yuanes (unos 57 mil millones de dólares) en el sistema financiero para garantizar una amplia liquidez.

🔹 Expansión Fiscal:

🔎

EWZ. EWZ – Actualización técnica + motivos de la fuerte caída del mercado brasileño

1 Comentario técnico

A pesar de la fuerte caída de ayer, EWZ mantiene el sesgo alcista dentro del canal de regresión, respetando perfectamente la directriz inferior del canal. Esto demuestra que, por ahora, el movimiento bajista se interpreta como una corrección dentro de tendencia.

-- El precio reaccionó violentamente al VAH del rango previo, mostrando rechazo.

-- Gran vela bajista acompañada de volumen expansivo, señal de que no fue una simple toma de ganancias: hubo presencia real de oferta institucional.

-- No obstante, el precio sigue por encima de la zona clave 30,00–30,50, que funciona como pivote estructural del perfil de volumen.

-- Mientras no se pierda VAH 32,94 → zona pivot 30,00 → VAL 26,98, la estructura mayor continúa intacta.

El RSI corrige, pero mantiene divergencia alcista de fondo, acompañando la estructura de largo plazo.

Conclusión técnica:

➡ Corrección fuerte, pero dentro de un movimiento alcista mayor. El canal sigue respetado, por lo que el sesgo “principal” se mantiene positivo mientras el precio no rompa la base de tendencia.

2 ¿Cuáles fueron los motivos de la caída fuerte de la bolsa brasileña (y por ende EWZ)?

La caída de ayer en Brasil no fue aislada: estuvo impulsada por una combinación de ruido político, señales macro y factores externos.

-- 1. Declaraciones del gobierno sobre gasto público

El mercado reaccionó mal a nuevos comentarios del gobierno brasileño respecto a:

• posible ampliación del gasto en 2026,

• dudas sobre el cumplimiento de metas fiscales,

• presiones del ala política para relajar el marco fiscal.

-- Impacto:

Cuando aumenta el riesgo fiscal, sube la prima de riesgo de Brasil y caen bancos, energía, consumo y el ETF EWZ completo.

--2. Suba del dólar frente al real (BRL)

El real brasileño se depreció de forma abrupta por:

• salida de capitales de emergentes,

• fortalecimiento del dólar por datos de EE.UU.,

• aversión al riesgo regional.

-- Impacto directo en EWZ:

EWZ replica acciones brasileñas valoradas en dólares, y cuando el BRL cae fuerte, EWZ cae aunque las acciones locales no bajen tanto.

-- 3. Bancos arrastraron al índice

El sector financiero (Itaú, Bradesco, BTG) cayó fuerte, afectando al Bovespa, por:

• expectativas de menor margen financiero en 2026,

• dudas sobre la política monetaria futura del Banco Central.

Como los bancos pesan muchísimo en EWZ, la caída se amplifica.

-- 4. Factores externos

Incluyeron:

• toma de ganancias global en mercados emergentes,

• flujos hacia renta fija por suba de rendimientos en EE.UU.,

• debilidad en commodities (especialmente hierro, afectando a VALE).

3 Síntesis fundamental + técnica combinada

-- La caída fue fuerte, con presencia de oferta institucional.

-- El mercado castigó preocupaciones fiscales y la depreciación del BRL.

--Pero EWZ no perdió el canal alcista ni las zonas estructurales clave.

-- Técnicamente, sigue siendo una corrección dentro de tendencia mientras respete:

• 30,00–30,50 (pivote)

• 28,00 (VPOC del rango)

• 26,98 (VAL mayor)

Si recupera VAH (32,94), retoma la hoja de ruta alcista hacia 34 → 36.

4 Conclusión

-- Fundamentalmente: ruido fiscal + real débil + bancos en caída + flujos externos negativos.

-- Técnicamente: retroceso profundo pero contenido dentro del canal de regresión.

-- Escenario principal: tendencia alcista aún válida, salvo quiebre y confirmación bajo 30 USD.

XLE📌 Hace aproximadamente dos semanas, analizamos el mercado petrolero, describiendo cómo lo ven los principales bancos a medio plazo. Desde esa publicación, el precio ha bajado aproximadamente $4 hasta ayer.

Sin embargo, nos gustaría destacar el ETF de acciones energéticas $XLE.

El gráfico semanal muestra que, hasta mediados de 2022, la dinámica de los precios del petróleo y las acciones energéticas era prácticamente idéntica, no solo en dirección sino también en amplitud. En los últimos años, esta correlación se ha roto significativamente.

Cabe destacar que, desde que comenzó esta divergencia, el XLE ha subido ligeramente incluso con la caída de los precios del petróleo.

¿Qué indica esto? Los inversores en renta variable suelen operar con base en expectativas, lo que sugiere que no creían, y siguen sin creer, que los precios del petróleo se mantendrán bajos o seguirán bajando.

Esta divergencia se resolverá eventualmente, ya sea mediante una caída del XLE o un repunte de los precios del petróleo..

Trading Relativo (Pairs Trading) con OpcionesEsta idea es a titulo ilustrativo propia y no es ninguna recomendación de compra o de venta. cada uno debe hacer sus propios análisis.

Los datos de mercado de esta semana (diciembre 2025) confirman una rotación sectorial agresiva. Tras la última decisión de la Fed y los datos de empleo de noviembre, los flujos institucionales están saliendo de tecnología (Growth/High Duration) hacia sectores "Value" y cíclicos como financieras.

El objetivo es aislar el alpha (el rendimiento intrínseco) y neutralizar el beta (el riesgo general del mercado).

El vencimiento de las opciones tiene que estar entre los 45 y 60 días para permitir que la tesis se produzca ya que la rotación suele necesitar su tiempo.

Objetivo: Ganar si QQQ cae o se estanca.

Operativa:

Compra 1 Put Strike 610 (ATM) - Feb 2026

Vende 1 Put Strike 580 (OTM) - Feb 2026

Coste: Pagas una prima (Débito). La venta de la put 580 financia parte de la compra y reduce el efecto Theta.

LADO ALCISTA (XLF) - Bull Call Spread (o Synthetic Long)

Objetivo: Ganar si XLF sube.

Operativa:

Compra 15 Calls Strike 55 (ATM) - Feb 2026

Vende 15 Calls Strike 60 (OTM) - Feb 2026

Coste: Pagas prima.

Escenario Ideal: El mercado se mantiene plano, pero hay rotación interna. QQQ baja un 3% y XLF sube un 4%. Se ganaria por los dos lados.

¿Podría la plata ser el metal más crítico de la década?El iShares Silver Trust (SLV) se encuentra en la convergencia de tres fuerzas de mercado sin precedentes que están transformando fundamentalmente la plata de una cobertura monetaria a un imperativo industrial estratégico. La designación de la plata como "Mineral Crítico" por el USGS en noviembre de 2025 marca un cambio regulatorio histórico, activando mecanismos de apoyo federal que incluyen casi mil millones de dólares en financiamiento del DOE y créditos fiscales a la producción del 10%. Esta designación posiciona a la plata junto a materiales esenciales para la seguridad nacional, desencadenando un posible almacenamiento gubernamental que competiría directamente con la demanda industrial y de los inversores por las mismas barras físicas que posee SLV.

La ecuación de oferta y demanda revela una crisis estructural. Con el 75-80% de la producción mundial de plata proveniente como subproducto de otras operaciones mineras, la oferta sigue siendo peligrosamente inelástica y concentrada en regiones volátiles de América Latina. México y Perú representan el 40% de la producción mundial, mientras China asegura agresivamente líneas de suministro directo a principios de 2025. Las exportaciones de plata de Perú aumentaron un 97.5%, con el 98% fluyendo hacia China. Este reposicionamento geopolítico deja las bóvedas occidentales cada vez más agotadas, amenazando el mecanismo de creación-reembolso de SLV. Mientras tanto, persisten los déficits crónicos, y se proyecta que el equilibrio del mercado empeore de -184 millones de onzas en 2023 a -250 millones de onzas para 2026.

Tres revoluciones tecnológicas están creando una demanda industrial inelástica que podría consumir cadenas de suministro enteras. La tecnología de batería de estado sólido de compuesto de plata-carbono de Samsung, planificada para producción masiva para 2027, requiere aproximadamente 1 kg de plata por paquete de batería de EV de 100 kWh. Si solo el 20% de los 16 millones de vehículos eléctricos anuales adoptan esta tecnología, consumiría el 62% del suministro mundial de plata. Simultáneamente, los centros de datos de IA requieren la inigualable conductividad eléctrica y térmica de la plata, mientras que el cambio de la industria solar a células TOPCon y HJT utiliza un 50% más de plata que las tecnologías anteriores, con una demanda fotovoltaica proyectada para superar los 150 millones de onzas para 2026. Estos superciclos convergentes representan un bloqueo tecnológico donde los fabricantes no pueden sustituir la plata sin sacrificar el rendimiento crítico, forzando una revalorización histórica a medida que el mercado transforma la plata de un activo discrecional a una necesidad estratégica.

¿Por qué comprar y vender no son caras de la misma moneda?Uno de los mitos más persistentes y costosos en el mundo de la inversión es la idea de que la oferta y la demanda son fuerzas perfectamente simétricas. Muchos inversores asumen que una estrategia ganadora en tendencias alcistas puede simplemente invertirse para obtener resultados equivalentes en tendencias bajistas, aplicando los mismos filtros, pero en sentido contrario.

Incluso algunos divulgadores desafían a sus seguidores a "invertir" la lógica de sus estrategias cuando cuestionan su efectividad, como si una tasa de acierto baja se convirtiera mágicamente en un éxito al revertir la lógica.

Esta falacia, combinada con la creencia de que los patrones técnicos funcionan igual en todas las temporalidades y mercados, lleva a descartar prematuramente estrategias sólidas. El error radica en evaluarlas asumiendo simetría perfecta entre movimientos alcistas y bajistas, ignorando la asimetría estructural inherente a los mercados.

Esperanza vs. Miedo

Para entender el mercado, debemos entender la emoción humana que lo mueve. Las emociones detrás de la compra y la venta son radicalmente distintas:

Compradores: Entra al mercado guiado por euforia o una esperanza en el crecimiento. Es un sentimiento que busca estabilidad y suele construirse progresivamente.

Vendedores: Generalmente actúa motivado por el miedo. Ya sea para proteger ganancias ante la mínima fluctuación en contra (aversión al riesgo) o para cortar pérdidas. El miedo es una emoción mucho más inestable que la esperanza.

La realidad estructural

Acciones (Indices y Stocks)

En estos mercados la "neutralidad" no existe, y al estudiar los datos históricos observaremos un claro sesgo alcista.

Gran parte del volumen en índices (SPX, Nasdaq) no es especulativo, es estructural (fondos de pensiones, 401ks, aportes mensuales automáticos). Hay un flujo constante de dinero entrando a estos mercados y ETFs sin importar el precio.

También es importante tener presente que muchas empresas exitosas recompran sus propias acciones, reduciendo la oferta flotante artificialmente.

Muchos inversores intentan aplicar figuras chartistas (como las divulgadas por Richard W. Schabacker ) esperando la misma fiabilidad en tendencias bajistas que en alcistas (o en todos los mercados y temporalidades). La realidad es que las figuras de agotamiento en tendencias alcistas fallan más a menudo, simplemente porque la inercia natural en los mercados tradicionales es subir.

En mis propias pruebas de sistemas cuantitativos (como las estrategias Vital Wave , Classic Wave y Reversal Wave , publicadas en mi perfil y aplicables a mercados tradicionales) los datos son contundentes:

• Las estrategias diseñadas para compras (long-only) muestran rendimientos históricos sólidos y consistentes.

• Al introducir entradas en corto en esos mismos sistemas bajo la lógica de "invertir las reglas", la tasa de acierto se desploma y el rendimiento estadístico se destruye.

Esto ocurre porque en un mercado con sesgo alcista, las ventas se producen en contextos de mucha mayor aleatoriedad e inestabilidad, además de producirse con menor frecuencia.

Datos clave del S&P 500 (desde 1928):

• Mercados Alcistas: Han ocurrido 28 veces. Duran en promedio 4.3 años y generan un retorno medio del 149.5%.

• Mercados Bajistas: Han ocurrido 27 veces. Duran apenas 11.1 meses con una caída media del -35%.

• Frecuencia: Desde 1984, el S&P 500 solo ha cerrado en negativo 7 años (1990, 2000, 2001, 2002, 2008, 2018, 2022).

Mercado Forex

A diferencia de las acciones, las divisas no pueden subir o bajar indefinidamente sin consecuencias económicas graves (por ejemplo, un euro excesivamente fuerte destruiría las exportaciones europeas). Esto crea un entorno más equilibrado:

• Fuerzas de Autocorrección: Los bancos centrales intervienen (vía tipos de interés o directamente) para mantener equilibrios, actuando como "techos" y "pisos" invisibles.

• Estructura gráfica típica: Aquí tampoco existe una simetría real, pero sin dudas es un escenario más equilibrado en comparación con las acciones e índices tradicionales.

• Estructura Gráfica: Movimientos laterales, rangos amplios, falsos quiebres (trampas para toros y osos).

Bitcoin y criptomonedas

Bitcoin exhibe periodos de consolidación seguidos de explosiones de volatilidad, pero mantiene un sesgo alcista a largo plazo, influenciado en gran medida por la correlación creciente con índices como el S&P 500 (especialmente desde 2020-2021, con correlaciones positivas significativas).

En cuanto a las altcoins, su naturaleza es altamente especulativa: dependen en gran medida de Bitcoin (movimientos desfasados), tienen baja capitalización, escasa regulación y son vulnerables a la manipulación. Esto las hace inconsistentes y difíciles de comparar con BTC. Excepciones como Monero (XMR) destacan por su mayor independencia y potencial técnico.

Conclusión y Recomendación

Diseña y evalúa tus sistemas de trading por separado: uno optimizado para posiciones largas y otro (si lo usas) para cortas.

Comprender que los mercados, temporalidades y direcciones no son simétricos te proporcionará una ventaja significativa. En lugar de buscar la "estrategia universal", adapta tus herramientas al contexto específico. Esta perspectiva no solo evita descartar estrategias válidas, sino que permite explotar las ineficiencias reales del mercado.

Deberiamos seguir confiando en el GOLD Tenemos una tendencia alcista de largo plazo. vermos en el corto plazo si cumple el objetivo del triangulo. por tecnico tiene dos objetivos muy potenetes a largo plazo