¿Tensiones en Oriente Medio causarán crisis petrolera global?El mercado petrolero global enfrenta una turbulencia significativa ante informes de una posible acción militar israelí contra las instalaciones nucleares de Irán. Esta amenaza inminente ha generado un notable aumento en los precios del petróleo, reflejando una profunda inquietud en los mercados. La principal preocupación radica en el riesgo de una interrupción severa en la producción petrolera de Irán, un componente crítico del suministro mundial. Más aún, una escalada podría provocar represalias iraníes, incluido un posible bloqueo del Estrecho de Ormuz, un corredor marítimo crucial por el que transita una parte sustancial del petróleo mundial. Tal evento desencadenaría una crisis de suministro sin precedentes, reminiscentes de las alzas históricas de precios durante crisis pasadas en Oriente Medio.

Actualmente, Irán produce alrededor de 3,2 millones de barriles diarios y posee una importancia estratégica que trasciende su volumen directo. Sus exportaciones de petróleo, principalmente a China, son un salvavidas económico, por lo que cualquier interrupción tendría un impacto profundo. Un conflicto a gran escala provocaría graves consecuencias económicas: alzas desmedidas en los precios del petróleo alimentarían la inflación global, posiblemente sumiendo a las economías en una recesión. Aunque existe cierta capacidad de reserva, una interrupción prolongada o un bloqueo del Estrecho de Ormuz la haría insuficiente. Las naciones importadoras de petróleo, especialmente las economías en desarrollo más vulnerables, enfrentarían una presión económica severa, mientras que los principales exportadores, como Arabia Saudita, Estados Unidos y Rusia, se beneficiarían significativamente.

Más allá de lo económico, un conflicto desestabilizaría profundamente el panorama geopolítico de Oriente Medio, socavando los esfuerzos diplomáticos y exacerbando las tensiones regionales. Geoestratégicamente, el enfoque se centraría en proteger corredores marítimos críticos, evidenciando las vulnerabilidades intrínsecas de las cadenas de suministro de energía global. Macroeconómicamente, los bancos centrales enfrentarían el desafío de controlar la inflación sin frenar el crecimiento, lo que impulsaría la demanda de activos refugio. El clima actual subraya la profunda fragilidad de los mercados energéticos globales, donde los acontecimientos geopolíticos en una región volátil pueden tener repercusiones globales inmediatas y de gran alcance.

Supplychain

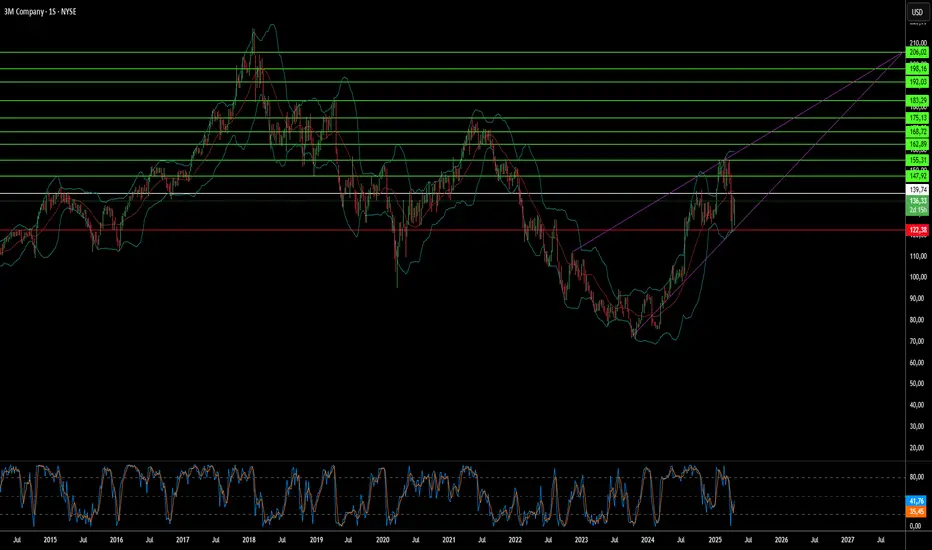

¿Pourquoi l’action 3M grimpe malgré les incertitudes tarifaires?Las acciones del gigante industrial 3M Co. se dispararon tras la publicación de sus resultados financieros del primer trimestre de 2025. El aumento se debió principalmente a que la empresa reportó ganancias y ventas ajustadas que superaron las expectativas de Wall Street. Este desempeño reflejó una base operativa más sólida de lo previsto por los analistas.

Los resultados positivos se atribuyen a varios factores clave destacados en el informe. 3M mostró un fuerte crecimiento orgánico en las ventas y logró una notable expansión del margen operativo ajustado. Esta mejora en el margen refleja la efectividad de las iniciativas continuas de reducción de costos por parte de la gerencia y su enfoque estratégico en la eficiencia operativa, lo que contribuyó directamente al crecimiento de dos dígitos en las ganancias por acción durante el trimestre.

Aunque la empresa advirtió sobre posibles impactos futuros en las ganancias de 2025 debido al aumento de las amenazas arancelarias, la gerencia también detalló estrategias proactivas para mitigar estos riesgos. Los planes incluyen ajustes en la cadena de suministro, estrategias de precios y el uso de su red global de manufactura, lo que podría incrementar la producción en EE. UU. La empresa mantuvo su perspectiva de ganancias ajustadas para todo el año, señalando que esta ya incorpora los efectos arancelarios anticipados. Es probable que los inversionistas hayan reaccionado positivamente ante la combinación de un sólido desempeño trimestral y medidas claras para abordar los desafíos identificados.

¿El Futuro del Cacao: Dulce Mercancía o Cosecha Amarga?El mercado mundial del cacao atraviesa una fuerte turbulencia, impulsada por una compleja combinación de factores ambientales, políticos y económicos que amenazan la estabilidad de los precios y el suministro futuro. El cambio climático plantea un importante desafío, con patrones climáticos impredecibles en África Occidental que incrementan el riesgo de enfermedades y afectan directamente los rendimientos. Informes de agricultores y estudios científicos muestran reducciones significativas debido a las altas temperaturas, y los productores advierten sobre una posible destrucción de cultivos en la próxima década sin un apoyo sustancial y medidas de adaptación.

Las tensiones geopolíticas añaden otra capa de complejidad, especialmente en relación con los precios al productor en Ghana y Côte d'Ivoire. En Ghana, el debate político se centra en las demandas de duplicar los pagos a los agricultores para cumplir con promesas electorales y contrarrestar el incentivo al contrabando trans Criminology, creado por los precios más altos en la vecina Côte d'Ivoire. Esta disparidad pone de manifiesto la precaria situación económica de muchos agricultores y las implicaciones para la seguridad nacional de un cultivo de cacao no rentable.

Las vulnerabilidades en la cadena de suministro, como los árboles envejecidos, la prevalencia de enfermedades como el virus del brote hinchado y la histórica falta de inversión por parte de los agricultores debido a los bajos ingresos, generan una brecha significativa entre los rendimientos potenciales y reales. Aunque las proyecciones recientes sugieren un posible superávit para 2024/25 tras un déficit récord, los problemas de polinización siguen siendo un obstáculo clave. Estudios confirman que los rendimientos suelen estar limitados por una polinización natural insuficiente. Al mismo tiempo, los altos precios están reduciendo la demanda de los consumidores y obligando a los fabricantes a reformular sus productos, lo que se refleja en la caída de los niveles globales de molienda de cacao.

Abordar estos desafíos requiere un enfoque integral centrado en la sostenibilidad y la resiliencia. Son fundamentales las iniciativas que promuevan una compensación más justa para los agricultores, contratos a largo plazo, prácticas de agroforestería y una mejor gestión del suelo. Una mayor colaboración en toda la cadena de valor, junto con el respaldo gubernamental a prácticas sostenibles y el cumplimiento de nuevas regulaciones ambientales, es esencial para enfrentar la volatilidad actual y garantizar un futuro estable para la producción de cacao y para los millones de personas que dependen de ella.

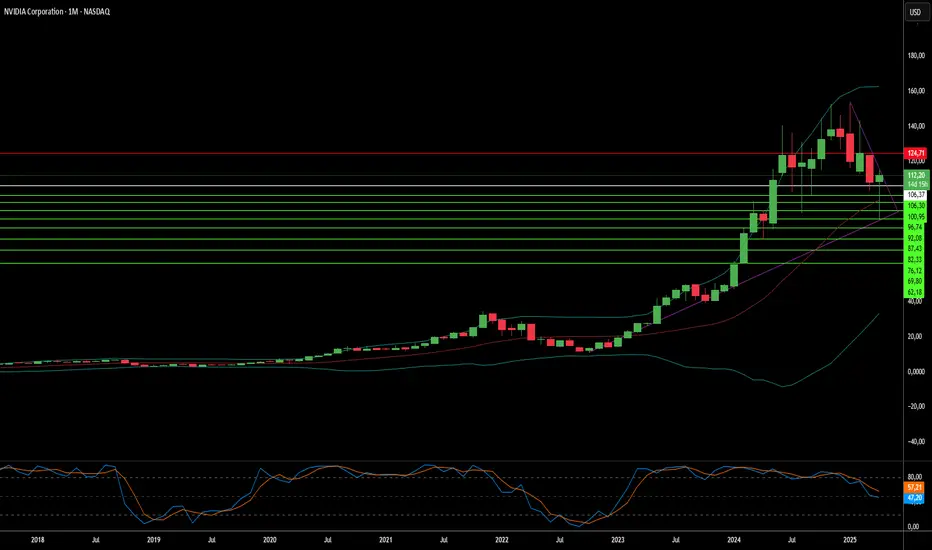

Apuestas en Juego: ¿Qué Sombras Amenazan el Futuro de Nvidia?Aunque Nvidia sigue siendo una fuerza dominante en la revolución de la inteligencia artificial, su trayectoria estelar enfrenta presiones y desafíos geopolíticos y en la cadena de suministro. Las recientes restricciones de exportación de EE. UU., dirigidas a las ventas del avanzado chip H20 de IA a China, han causado un impacto financiero significativo de 5.5 mil millones de dólares y la exclusión de un mercado clave. Esta medida, motivada por preocupaciones de seguridad nacional en medio de la intensa rivalidad tecnológica entre EE. UU. y China, pone de manifiesto los riesgos financieros y estratégicos directos que enfrenta el gigante de los semiconductores.

En respuesta a este entorno volátil, Nvidia está impulsando una diversificación estratégica de su capacidad de fabricación. La compañía lidera una ambiciosa iniciativa de inversión, que podría alcanzar los quinientos mil millones de dólares, para construir infraestructura de IA y capacidades de producción de chips dentro de Estados Unidos. Esto incluye colaboraciones clave con socios como TSMC en Arizona, Foxconn en Texas y otras empresas relevantes, con el objetivo de fortalecer la resiliencia de la cadena de suministro y enfrentar las complejidades de las tensiones comerciales y posibles aranceles.

A pesar de estos pasos proactivos, las operaciones principales de Nvidia siguen dependiendo en gran medida de Taiwan Semiconductor Manufacturing Co. (TSMC) para la producción de sus chips más avanzados, principalmente en Taiwán. Esta concentración expone a Nvidia a un riesgo significativo, especialmente dada la sensibilidad geopolítica de la isla. Un posible conflicto que paralice las fábricas de TSMC en Taiwán podría desencadenar una devastadora escasez global de semiconductores, detener la producción de Nvidia y causar repercusiones económicas graves a nivel mundial, estimadas en billones de dólares. Gestionar eficazmente estos riesgos interconectados de mercado, cadena de suministro y geopolíticos es el desafío crucial que define el futuro de Nvidia.

¿Seguirá siendo el café un lujo asequible?Los precios globales del café están experimentando un aumento significativo, impulsado principalmente por severas restricciones de suministro en las principales regiones productoras del mundo. Las condiciones climáticas adversas, especialmente las sequías y las lluvias irregulares vinculadas al cambio climático, han afectado gravemente la capacidad de producción en Brasil (el mayor productor de arábica) y Vietnam (el mayor productor de robusta). Como resultado, las previsiones de cosecha se están revisando a la baja, los volúmenes de exportación están disminuyendo y las preocupaciones sobre futuras cosechas están creciendo, lo que ejerce una presión directa al alza sobre los precios mundiales tanto del grano arábica como del robusta.

A esto se suman las complejas dinámicas de un mercado fluctuante y perspectivas contradictorias. Mientras que los inventarios recientes de robusta se han reducido, las existencias de arábica experimentaron un aumento temporal, generando señales mixtas. Los datos de exportación también son inconsistentes, y las previsiones de mercado divergen considerablemente: algunos analistas predicen déficits crecientes y niveles históricamente bajos de existencias, especialmente para el arábica, mientras que otros proyectan un aumento de excedentes. Factores geopolíticos, como las tensiones comerciales y los aranceles, complican aún más el panorama, incrementando los costos y afectando potencialmente la demanda de los consumidores.

Estas presiones convergentes se traducen directamente en mayores costos operativos para las empresas a lo largo de la cadena de valor del café. Los tostadores enfrentan un costo duplicado de los granos verdes, lo que obliga a las cafeterías a aumentar los precios de las bebidas para mantener su viabilidad ante márgenes ya ajustados. Este incremento sostenido de costos está influyendo en el comportamiento del consumidor, lo que podría llevar a una preferencia por cafés de menor calidad y reducir las primas de precio que antes disfrutaban los productores de café de especialidad. La industria enfrenta una gran incertidumbre, confrontando la posibilidad de que estos elevados niveles de precios representen una nueva realidad desafiante en lugar de un aumento pasajero.

¿La sombra de Vietnam sobre el logo de Nike?La reciente caída en las acciones de Nike pone de manifiesto el delicado equilibrio de las cadenas de suministro globales en una era de tensiones comerciales. El artículo revela una correlación directa entre los aranceles propuestos por Estados Unidos sobre las importaciones asiáticas —especialmente desde Vietnam, el principal centro de fabricación de Nike— y una disminución significativa en el valor de las acciones de la empresa. Esta reacción inmediata del mercado subraya los riesgos financieros asociados con la profunda dependencia de Nike de su extensa red de fábricas en Vietnam, que produce una parte sustancial de su calzado, ropa y equipamiento.

A pesar de sus ingresos sólidos, Nike opera con márgenes de beneficio relativamente bajos, lo que le deja poca capacidad para absorber los aumentos de costos derivados de los aranceles. La naturaleza competitiva de la industria del vestuario deportivo limita aún más la capacidad de Nike para trasladar estos costos a los consumidores mediante aumentos significativos de precios sin arriesgar una reducción en la demanda. Los analistas sugieren que solo una fracción de la carga arancelaria podría ser trasladada, lo que obligaría a Nike a explorar estrategias de mitigación alternativas, posiblemente menos atractivas, como reducir la calidad del producto o extender los ciclos de diseño.

En última instancia, el artículo destaca los importantes desafíos que enfrenta Nike para navegar en el panorama comercial actual. Aunque históricamente ha sido rentable, su fuerte presencia manufacturera en Vietnam representa ahora una vulnerabilidad significativa. Reubicar la producción a otros lugares —especialmente de regreso a Estados Unidos— resulta complejo y costoso debido a la naturaleza especializada de la fabricación de calzado y la falta de infraestructura doméstica. La salud financiera futura de esta gigante del vestuario deportivo dependerá de su capacidad para adaptarse a estas presiones geopolíticas y económicas cambiantes.

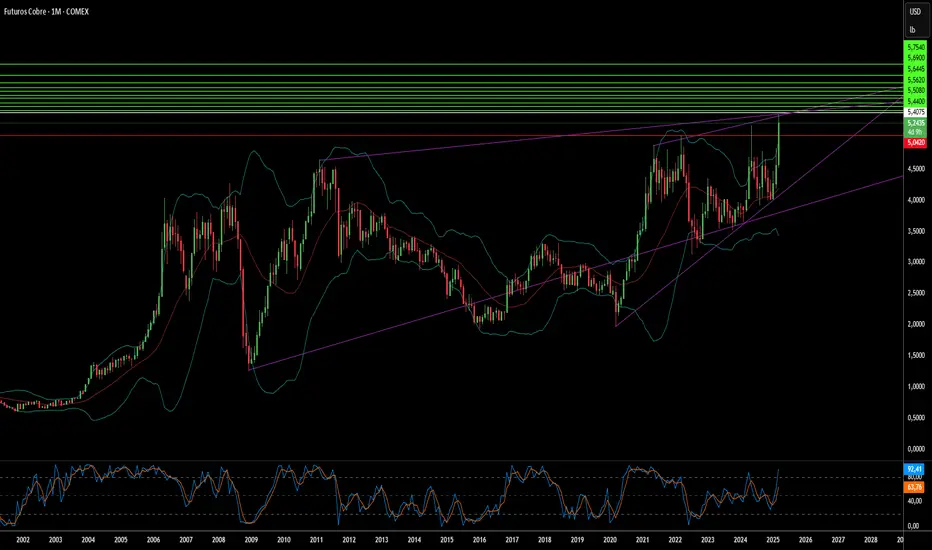

El dominio del cobre: ¿Más fuerte que el del petróleo?¿Está la economía de EE. UU. al borde de una revolución del "metal rojo"? La creciente demanda de cobre, impulsada por la transición global hacia la energía limpia, la proliferación de vehículos eléctricos y la modernización de infraestructuras críticas, sugiere un cambio en el panorama económico en el que la importancia del cobre podría superar la del petróleo. Este metal esencial, clave para todo, desde sistemas de energía renovable hasta dispositivos electrónicos avanzados, se está convirtiendo en un pilar fundamental de la prosperidad económica de EE. UU. Sus propiedades únicas y su creciente aplicación en sectores de alto crecimiento lo posicionan como un elemento clave para el desarrollo futuro, posiblemente más crucial que las fuentes de energía tradicionales en los próximos años. Esta tendencia se refleja en la actividad reciente del mercado, donde los precios del cobre alcanzaron un récord histórico en COMEX, llegando a $5.3740 por libra. Este aumento ha ampliado la brecha de precios entre Nueva York y Londres a aproximadamente $1.700 por tonelada, lo que indica una fuerte demanda en EE. UU.

Sin embargo, esta creciente relevancia enfrenta una amenaza inminente: la posible imposición de aranceles a las importaciones de cobre en EE. UU. Presentados bajo el argumento de preocupaciones de seguridad nacional, estos aranceles podrían tener significativas repercusiones económicas. Al encarecer el cobre importado, un componente esencial para muchas industrias nacionales, los aranceles podrían aumentar los costos de producción, elevar los precios al consumidor y tensionar las relaciones comerciales internacionales. La mera expectativa de estos aranceles ya ha generado volatilidad en el mercado. En la cumbre de materias primas del Financial Times en Suiza, los principales inversores predijeron que el cobre podría alcanzar los $12.000 por tonelada este año. Kostas Bintas, de Mercuria, destacó la actual "escasez" en el mercado del cobre debido a la gran afluencia de importaciones hacia EE. UU. en previsión de los aranceles, que algunos analistas creen que podrían implementarse antes de lo esperado.

En última instancia, el futuro de la economía estadounidense dependerá en gran medida de la disponibilidad y el precio del cobre. Las tendencias actuales del mercado muestran precios en alza debido a la sólida demanda global y la oferta limitada, una situación que podría agravarse aún más con barreras comerciales. Los operadores también prevén un aumento de la demanda industrial a medida que economías clave como EE. UU. y la UE modernizan sus redes eléctricas, lo que respalda aún más las expectativas alcistas. Aline Carnizelo, de Frontier Commodities, es una de las expertas que proyecta un precio de $12.000 por tonelada. No obstante, Graeme Train, de Trafigura, advirtió que la economía global sigue siendo "un tanto frágil", lo que plantea riesgos para la sostenibilidad de la alta demanda. A medida que el mundo avanza hacia la electrificación y el desarrollo tecnológico, el papel del cobre solo se intensificará. La cuestión clave es si EE. UU. adoptará políticas que garanticen un suministro fluido y asequible de este metal esencial o si, por el contrario, las medidas proteccionistas terminarán obstaculizando el progreso.

¿Está el Imperio de Apple Construido sobre Arena?Apple Inc., un gigante tecnológico valorado en más de 2 billones de dólares, ha construido su imperio sobre la innovación y una eficiencia implacable. Sin embargo, bajo esta aparente supremacía se esconde una alarmante vulnerabilidad: su excesiva dependencia de Taiwan Semiconductor Manufacturing Company (TSMC) para la producción de sus chips más avanzados. Esta dependencia de un único proveedor en una región geopolíticamente sensible expone a Apple a riesgos significativos. Si bien su estrategia ha impulsado su meteórico ascenso, también ha concentrado su destino en un solo y frágil punto: Taiwán. Mientras el mundo observa, surge la gran incógnita: ¿qué ocurrirá si ese punto de apoyo se resquebraja?

El futuro incierto de Taiwán, bajo la sombra de China, amplifica estos riesgos. Si China decide anexar Taiwán, las operaciones de TSMC podrían detenerse abruptamente, paralizando la capacidad de Apple para producir sus dispositivos. Su falta de diversificación en la cadena de suministro ha dejado su imperio de billones de dólares sobre cimientos precarios. Mientras tanto, los intentos de TSMC por mitigar su exposición mediante la apertura de fábricas en EE.UU. presentan nuevas complicaciones. Si Taiwán cae, EE.UU. podría tomar el control de estos activos, entregándolos potencialmente a competidores como Intel. Esto plantea preguntas inquietantes: ¿quién controlará realmente el futuro de estas fábricas? ¿Y qué sucederá con las inversiones de TSMC si terminan impulsando el ascenso de un rival?

El dilema de Apple es un reflejo de una industria tecnológica global atada a una producción de semiconductores altamente concentrada. Los esfuerzos por trasladar la fabricación a India o Vietnam palidecen en comparación con la escala de China, mientras que el creciente escrutinio regulatorio en EE.UU.—como la investigación del Departamento de Justicia sobre el dominio de mercado de Apple—añade más presión. La Ley CHIPS de EE.UU. busca reactivar la producción nacional, pero la dependencia de Apple respecto a TSMC dificulta el camino. El mensaje es claro: la resiliencia debe prevalecer sobre la eficiencia, o todo el ecosistema corre el riesgo de colapsar.

Mientras Apple se encuentra en esta encrucijada, la pregunta persiste: ¿podrá forjar un futuro más adaptable o su imperio se desmoronará bajo el peso de sus propias decisiones? La respuesta no solo redefinirá a Apple, sino que también podría alterar el equilibrio global de la tecnología y el poder. ¿Qué significaría para todos nosotros si los chips—en todos los sentidos—dejan de encajar en su lugar?

¿Podría el cacao transformar los mercados globales?La extraordinaria trayectoria del cacao en 2024 ha reescrito las reglas del juego en las materias primas, superando a gigantes tradicionales como el petróleo y los metales con un asombroso aumento del 175% en los precios. Este repunte sin precedentes, que culminó en precios récord de casi $13,000 por tonelada métrica, revela algo más que volatilidad en el mercado; expone el delicado equilibrio entre las cadenas de suministro globales y los factores ambientales.

La región del cacao en África Occidental está en el centro de esta transformación, donde Costa de Marfil y Ghana enfrentan una compleja red de desafíos. La convergencia de condiciones climáticas adversas, particularmente los duros vientos Harmattan del Sahara, enfermedades generalizadas en los granos y la invasión de operaciones ilegales de minería de oro, ha creado una tormenta perfecta que amenaza la producción mundial de chocolate. Esta situación presenta un caso de estudio fascinante sobre cómo los desafíos agrícolas localizados pueden desencadenar interrupciones en los mercados globales.

El efecto domino se extiende más allá de los fabricantes de chocolate y los comerciantes de materias primas. Esta agitación del mercado coincide con presiones similares en otras materias primas agrícolas, en particular el café, cuyos precios alcanzaron máximos de cuarenta años. Estos desarrollos paralelos sugieren un patrón más amplio de vulnerabilidad en las materias primas agrícolas que podría transformar nuestra comprensión de la dinámica del mercado y la evaluación de riesgos en el comercio de materias primas. Al mirar hacia 2025, el mercado del cacao se posiciona como un indicador de cómo la volatilidad climática y los desafíos regionales de producción podrían influir cada vez más en los mercados globales de materias primas, obligando a los inversores y actores de la industria a adaptarse a una nueva normalidad en el comercio de materias primas agrícolas.

¿Están los mercados de café al borde de una crisis global?En un giro sin precedentes, la industria del café enfrenta su quinta temporada consecutiva en la que la demanda supera a la producción, llevando los precios a sus niveles más altos en casi medio siglo. Esto no es solo una cuestión de dinámica de mercado, sino una narrativa compleja donde el cambio climático, los patrones de consumo cambiantes y la sostenibilidad agrícola convergen para redefinir el futuro de la bebida favorita del mundo.

La situación ha alcanzado un punto crítico, ya que las principales regiones productoras enfrentan graves interrupciones climáticas. Las cosechas de arábica afectadas por la sequía en Brasil y la producción de robusta en Vietnam golpeada por el clima han creado la tormenta perfecta en el mercado. La drástica reducción de Volcafe en su pronóstico de producción brasileña para 2025/26 en 11 millones de sacos subraya la gravedad de estos desafíos. El aumento del 60% en el consumo de café en China durante cinco años añade presión a una cadena de suministro ya tensa.

Quizás lo más preocupante sea la naturaleza estructural de estos desafíos. Las regiones tradicionales de cultivo, desde las prestigiosas fincas de granos AA de Kenia hasta las vastas plantaciones de café de Brasil, enfrentan amenazas existenciales debido al cambio climático. El delicado equilibrio necesario para la producción de café premium – niveles específicos de humedad, rangos de temperatura y patrones de lluvia – es cada vez más difícil de mantener. Un experto de la industria señala que las áreas aptas para el cultivo siguen reduciéndose, lo que sugiere que las presiones actuales del mercado podrían convertirse en la nueva norma en lugar de una interrupción temporal.

Esta convergencia de factores presenta tanto desafíos como oportunidades para inversores, partes interesadas de la industria y consumidores. Con grandes productores como Nestlé y J.M. Smucker anunciando aumentos de precios para 2025, la industria se encuentra en una encrucijada. El futuro del café probablemente estará definido no solo por cómo manejamos los desafíos inmediatos de suministro, sino también por cómo nos adaptamos e innovamos dentro de estas nuevas realidades ambientales y de mercado.

¿Redefinirá el juego de China el paradigma global del cobre?En el dinámico panorama global de las materias primas, el cobre se erige como un fascinante caso de estudio sobre la interconexión económica y la formulación de políticas estratégicas. Los acontecimientos recientes han llevado los precios a $8,971.50 por tonelada métrica, impulsados por la audaz iniciativa de bonos del tesoro de China por $411 mil millones, un movimiento que podría remodelar la trayectoria del metal en los mercados internacionales. Sin embargo, este movimiento de precios representa solo una parte de una historia más compleja que desafía la sabiduría convencional del mercado.

La interacción entre los fundamentos de la oferta y las fuerzas geopolíticas crea una narrativa intrigante. Aunque la demanda física sigue siendo sólida y los inventarios chinos están bajos, el mercado enfrenta una caída del 19% desde su pico en mayo, destacando el delicado equilibrio entre la dinámica inmediata del mercado y las fuerzas económicas más amplias. Esta tensión se amplifica aún más por la influencia latente de las posibles políticas comerciales de Estados Unidos bajo la administración del presidente electo Trump, agregando otra capa de complejidad a una ecuación de mercado ya multifacética.

Quizás lo más atractivo sea la transformación del papel del cobre en la economía global. Mientras que los impulsores tradicionales de la demanda, como la construcción de propiedades, muestran debilidad, la posición crucial del metal en la transición hacia la energía verde ofrece un nuevo horizonte de oportunidades. Con las ventas de vehículos eléctricos batiendo récords y la infraestructura de energía renovable expandiéndose, el cobre se encuentra en la encrucijada de los antiguos y los nuevos paradigmas económicos. Esta evolución, junto con las medidas de estímulo estratégicas de China y la respuesta del mercado a los desarrollos del lado de la oferta, sugiere que la historia del cobre en 2025 y más allá será una de adaptación, resiliencia e importancia estratégica en el panorama económico global.

¿Ascenderá o caerá la soberanía tecnológica de EE. UU.?En el juego de ajedrez de alta tensión por la supremacía tecnológica global, Intel surge como el potencial caballero de Estados Unidos, una pieza clave destinada a remodelar el panorama de los semiconductores. El campo de batalla no solo se limita al silicio y los circuitos, sino que incluye la seguridad nacional, la resiliencia económica y el futuro de la innovación tecnológica. A medida que aumentan las tensiones geopolíticas y se hacen más evidentes las vulnerabilidades de las cadenas de suministro, Intel se encuentra en un punto de inflexión estratégico que podría determinar si Estados Unidos mantiene su ventaja tecnológica o cede terreno a competidores internacionales.

La Ley CHIPS y Ciencia representa más que una inversión financiera; es una audaz declaración de independencia tecnológica. Con miles de millones de dólares destinados a apoyar la producción doméstica de semiconductores, Estados Unidos está haciendo una apuesta sin precedentes en la capacidad de Intel para superar las limitaciones actuales de fabricación. El ambicioso proceso 18A de la compañía, previsto para 2025, simboliza algo más que un hito tecnológico: representa un posible renacimiento del liderazgo tecnológico estadounidense, desafiando el dominio actual de los fabricantes asiáticos de semiconductores y posicionando a Estados Unidos como un jugador clave en el ecosistema tecnológico global.

Detrás de esta narrativa yace un desafío profundo: ¿puede Intel transformarse de un fabricante tradicional de chips en un activo estratégico nacional? Las posibles discusiones de asociación con gigantes tecnológicos como Apple y Nvidia, y los crecientes riesgos geopolíticos de la dependencia excesiva de la producción de chips extranjeros, subrayan un momento de transformación crítica. Intel ya no es solo una empresa tecnológica; se ha convertido en un posible pilar clave en la estrategia de Estados Unidos para mantener su soberanía tecnológica, con el poder de redefinir la producción global de semiconductores y asegurar la infraestructura tecnológica estratégica de la nación.

¿Puede una sola rodaja de cebolla remodelar el futuro de la comiEn un giro dramático de los acontecimientos que ha sacudido a la industria de restaurantes de servicio rápido, McDonald's Corporation se enfrenta a un momento decisivo que trasciende las simples preocupaciones sobre la seguridad alimentaria. El reciente brote de E. coli vinculado a las hamburguesas Quarter Pounder, que ha resultado en 49 casos reportados en 10 estados, sirve como un recordatorio poderoso de cómo decisiones aparentemente menores en la cadena de suministro pueden desencadenar desafíos corporativos significativos. Con las acciones cayendo un 7% en las operaciones fuera de horario, esta crisis presenta un caso de estudio convincente sobre la gestión de crisis, la resiliencia operativa y el delicado equilibrio entre la eficiencia y la seguridad en las operaciones modernas de servicio de alimentos.

La revelación de que las cebollas en rodajas de un solo proveedor podrían desencadenar un impacto tan generalizado desafía la sabiduría convencional sobre la diversificación de la cadena de suministro en la industria de la comida rápida. La rápida respuesta de McDonald's —eliminando las Quarter Pounders de los menús en varios estados del oeste e implementando modificaciones inmediatas en la cadena de suministro— demuestra la compleja interacción entre la protección de la marca y la agilidad operativa. Esta situación plantea preguntas profundas sobre el enfoque de la industria hacia las relaciones con los proveedores y las posibles vulnerabilidades creadas por estrategias de abastecimiento centralizado en la búsqueda de consistencia y eficiencia de costos.

Más allá de las preocupaciones inmediatas de salud y las implicaciones financieras, esta crisis ilumina una narrativa más amplia sobre la confianza del consumidor y la responsabilidad corporativa en el panorama moderno de los servicios de alimentos. A medida que McDonald's navega este desafío, su respuesta podría establecer nuevos estándares para la gestión de crisis y la transparencia en la industria. El incidente actúa como catalizador para reimaginar los protocolos de seguridad alimentaria y la resiliencia de la cadena de suministro, potencialmente inaugurando una nueva era en la que la seguridad del consumidor y la eficiencia operativa no solo se equilibran, sino que se integran fundamentalmente en la estructura de las operaciones de comida rápida.

Nio cae luego de su reporte de gananciasLa acción de Nio cerró hoy con una caída del 10% después de que reportó resultados mixtos en su más reciente informe de ganancias trimestrales. El fabricante chino de vehículos eléctricos reportó ingresos que estuvieron por encima del mercado pero a la vez una pérdida más grande que la esperada. La principal razón de esto es que la industria se vio afectada por la presión de la cadena de suministro durante todo el año.

Al igual que sus rivales, Nio se ha enfrentado a una intensa interrupción de la cadena de suministro en una serie de artículos, desde semiconductores hasta materias primas para baterías. El precio del litio se ha disparado casi 500% en el último año, lo que se suma a las presiones de costos para los productores de vehículos eléctricos. Nio ha informado que entregó 9.652 vehículos en enero y 6.131 en febrero, a lo que la empresa dijo que pronostica entregar un total de 25 000 a 26 000 en el primer trimestre de 2022, lo que supondría que el número de marzo estaría alrededor de 9,200-10,200 vehículos.

Nio ha tenido un inicio de año difícil, con sus acciones cayendo 40% en 2022. Sin embargo, la gerencia es optimista de cara a la segunda mitad del año y los analistas consideran que pueden subir las entregas de vehículos a 25.000 por mes a final de año. Desde el punto de vista técnico, la acción estaba en camino a testear su promedio móvil de 50 días, pero no logró hacerlo luego de la caída de hoy. La empresa viene en una tendencia bajista desde inicios de diciembre del año pasado, por lo que el primer paso a una reversión de tendencia sería que lograse superar su promedio de 50 días, veremos si la próxima semana vuelve a tomar impulso para intentarlo.

Apple reporta sus números trimestrales. ¿Cómo le fue?Las acciones de Apple tuvieron una reacción positiva luego de reportar números por encima de lo esperado, incluyendo las expectativas de ventas en todas las categorías de productos, excepto iPads. El CEO de Apple comentó que los desafíos de la cadena de suministro de la compañía estaban mejorando. Las ventas de su producto estrella, el iPhone, se incrementaron 47% mientras que los ingresos del segmento de servicios que ha venido tomando más protagonismo subió 26%.

Apple publicó récords de ventas para las líneas de iPhone y Mac,y aproximadamente la mitad de los compradores de iPad en el trimestre eran nuevos en el producto. En cuanto a las zonas geográficas, todas experimentaron crecimiento de dos cifras, destacando un 83% de subida en las ventas de la Gran China

Apple nuevamente no proporcionó orientación oficial sobre las expectativas para el trimestre actual, lo cual ha sido así desde desde el comienzo de la pandemia de Covid-19. Sin embargo, el CEO comentó que esperan un sólido crecimiento de los ingresos para el trimestre de marzo y que esperan que las restricciones de suministro sean menores que en el trimestre de diciembre. Los márgenes también experimentaron una mejora y estuvieron por encima de lo esperado. Esto se debió en gran parte al crecimiento en la categoría de servicios, que cuentan con un perfil de mayor margen.