X (DIARIO)United States Steel Corporation produce y vende productos de acero laminado plano y tubular principalmente en América del Norte y Europa. Opera a través de cuatro segmentos: North American Flat-Rolled (Flat-Rolled), Mini Mill, U. S. Steel Europe (USSE) y Tubular Products (Tubular). El segmento Flat-Rolled ofrece losas, placas de laminación de bandas, láminas y productos de molienda de estaño, así como mineral de hierro y coque. Este segmento atiende a clientes en los mercados de centros de servicio, conversión, transporte, automotriz, construcción, contenedores, electrodomésticos y electricidad. El segmento Mini Mill proporciona láminas laminadas en caliente, laminadas en frío y recubiertas y productos eléctricos. Este segmento atiende a clientes en los mercados automotriz, de electrodomésticos, construcción, contenedores, transporte y centros de servicio. El segmento USSE proporciona losas, placas de molino de bandas, láminas, productos de molino de estaño y tubos soldados en espiral. Este segmento atiende a clientes en los mercados de construcción, contenedores, electrodomésticos y electricidad, centro de servicio, conversión, petróleo, gas y petroquímica. El segmento tubular ofrece productos de tubería y carcasas de acero soldadas por resistencia eléctrica y sin costura, así como productos de tubería mecánica y tubería estándar y de línea principalmente a clientes en los mercados de petróleo, gas y petroquímica. La compañía también se dedica al negocio inmobiliario. United States Steel Corporation fue fundada en 1901 y tiene su sede en Pittsburgh, Pensilvania.

Esta small cap ha presentado un crecimiento levemente mayor a la inflación de Estados Unidos, encontrandose en el sector de materiales Basicos no es malo encontrandose por debajo de su valor intrínseco sería una buena opción para buscar compras sobre niveles de descuento del 50% o mejor para una operativa tipo swing.

Recuerde operar acorde a su gestión de riesgo, plan de trading y lo que se acople a su operativa

Acciones

GOOGL (DIARIO)Alphabet Inc. ofrece diversos productos y plataformas en los Estados Unidos, Europa, Oriente Medio, África, Asia-Pacífico, Canadá y América Latina. Opera a través de los segmentos de Google Services, Google Cloud y Other Bets. El segmento de servicios de Google ofrece productos y servicios, incluidos anuncios, Android, Chrome, hardware, Gmail, Google Drive, Google Maps, Google Fotos, Google Play, Búsqueda y YouTube. También participa en la venta de aplicaciones y compras en la aplicación y contenido digital en la tienda Google Play; y dispositivos portátiles Fitbit, productos Google Nest para el hogar, teléfonos Pixel y otros dispositivos, así como en la prestación de servicios no publicitarios de YouTube. El segmento de Google Cloud ofrece infraestructura, plataforma y otros servicios; Google Workspace que incluye herramientas de colaboración basadas en la nube para empresas, como Gmail, Documentos, Drive, Calendario y Meet; y otros servicios para clientes empresariales. El segmento Other Bets vende tecnología de salud y servicios de Internet. La compañía fue fundada en 1998 y tiene su sede en Mountain View, California.

Esta compañía a pesar de ver una caída del 45% desde febrero de 2022, sigue manteniendo unos márgenes muy atractivos y ofreciendo oportunidades para comprarla a unos precios bastante atractivos en base al histórico de los estados financieros por ello sería recomendable esperar un descuento inferior al 50% del último impulso para tomar precios óptimos y posicionarse para hacernos con esta acción para el portafolio de inversión.

Entrada en [LARGO] en Jonhson & Johnson 💪La acción de Johnson & Johnson de la bolsa de valores de Estados Unidos ya tiene tendencia alcista en las 3 temporalidades de medio plazo, mensual, semanal y diario. El precio está reaccionando a largo plazo desde un nivel de demanda de velas de un mes y se crean nuevos niveles de demanda a medida que el precio hace su construcción de tendencia alcista. Para que siga y respete esta tendencia debe respetar los niveles de demanda, por tanto son entradas de alta probabilidad. Largos para #JNJ.

Medio Plazo Largo desde 174.40$ en v1d

HOME DEPOT - HD - HERMOSO HOMBRO CABEZA HOMBRE!ANÁLISIS FUNDAMENTAL

The Home Depot es la tienda de mejoras del hogar más grande del mundo, con más de 2,300 tiendas en América del Norte1. Fue fundada en 1978 Y ofrece una amplia variedad de productos, incluyendo materiales de construcción, suministros para mejoras del hogar, herramientas, productos eléctricos, productos de cocina y baño, pisos y pinturas, electrodomésticos y productos para jardín.

El porcentaje de rendimiento de dividendos de Home Depot es del 2,7281%

ANÁLISIS TÉCNICO

- TEMPORALIDAD DIARIA: Análisis para un lapso de tiempo de 10 a 15 días.

- PATRON: Formación del famoso patrón del hombro-cabeza-hombro, vemos en la imagen la prolongación de la figura y hasta donde nos da el objetivo planteado, lo ideal seria un pequeño retroceso a testear el cuello de la figura y luego despegar al alza.

- RSI: Arriba de los 50 puntos quiere decir que el movimiento tiene fuerza.

MACD: Dando compra, otra excelente señal.

Lo ideal seria dividir el capital a invertir en 3 partes e ir ingresando de manera escalonada.

SI TE SIRVIO EL ANÁLISIS TE RECUERDO QUE ME PONGAS UN COHETITO Y ME SIGAS PARA RECIBIR MAS NOVEDADES DE ESTE TIPO.

EN ESTE ESPACIO BUSCAMOS HACER ANALISIS DE PRECIOS SENCILLOS QUE NOS PERMITAN ENCONTRAR PATRONES CONSISTENTES SIN ENTRAR EN TECNISISMOS TAN COMPLICADOS, SOY UN CONVENCIDO QUE DE ESTAMANERA SE PUEDEN GANAR DINERO.

RECUERDEN QUE ESTO NO ES RECOMENDACIÓN DE INVERSIÓN, SINO QUE SOLO UNA IDEA DE TRAIDING Y SIEMPRE DEBEN COLOCAR STOP LOSS ES DECIR SABER DE ANTEMANO CUANDO ES LO MÁXIMO QUE ESTOY DISPUESTO A PERDER EN CADA OPERACIÓN.

DERE & COMPANY - DE - Excelente configuración !!!ANÁLISIS FUNDAMENTAL

Deere & Company es una empresa estadounidense con sede en Moline, Illinois pero atiende mercados en más de 160 países y territorios en todo el mundo.

Fundada en 1837, los principales productos y servicios de la compañía incluyen tractores, cosechadoras, equipos forestales, equipos para el cuidado del césped y otros servicios relacionados.

- TEMPORALIDAD DIARIA: Análisis para un lapso de tiempo de 10 a 15 días.

- PATRÓN: Observamos al precio en una zona clave, ya que rompe la línea declinante bajista, que marcamos en el gráfico.

- SQUEEZ MOMENTUM: Comienza a perder fuerza bajista, vemos como la montaña cambia a un rojo mas oscuro. Existe la formación de una divergencia alcista.es decir el precio siguió bajando, pero la media móvil sube o baja menos. Además vemos que el indicador comienza a salir de la sobreventa, lo que también es una excelente señal.

-RSI: Arriba de los 50 puntos excelente señal.

-MACD: Dando compra, por cruce al alza de las medias.

Lo ideal seria dividir el capital a invertir en 3 partes e ir ingresando de manera escalaonada.

SI TE SIRVIO EL ANÁLISIS TE RECUERDO QUE ME PONGAS UN COHETITO Y ME SIGAS PARA RECIBIR MAS NOVEDADES DE ESTE TIPO.

EN ESTE ESPACIO BUSCAMOS HACER ANALISIS DE PRECIOS SENCILLOS QUE NOS PERMITAN ENCONTRAR PATRONES CONSISTENTES SIN ENTRAR EN TECNISISMOS TAN COMPLICADOS, SOY UN CONVENCIDO QUE DE ESTAMANERA SE PUEDEN GANAR DINERO.

RECUERDEN QUE ESTO NO ES RECOMENDACIÓN DE INVERSIÓN, SINO QUE SOLO UNA IDEA DE TRAIDING Y SIEMPRE DEBEN COLOCAR STOP LOSS ES DECIR SABER DE ANTEMANO CUANDO ES LO MÁXIMO QUE ESTOY DISPUESTO A PERDER EN CADA OPERACIÓN.

CVX- CHEVRON CORP- Zona Clave para Rebotar ANÁLISIS FUNDAMENTAL

Chevron es una de las mayores empresas petroleras del mundo, con operaciones en más de 180 países. Es la segunda más grande de los EEUU.

Según los datos financieros más recientes, el rendimiento de los dividendos de Chevron Corporation es del 4.1944%

ANÁLISIS TÉCNICO

- TEMPORALIDAD DIARIA: Análisis para un lapso de tiempo de 10 a 15 días.

- PATRON: Observamos al precio en una zona clave, que fue tanto soporte como resistencia en varias ocasiones.

- SQUEEZ MOMENTUM: Comienza a perder fuerza bajista, vemos como la montaña cambia a un rojo mas oscuro.

- RSI: Existe la formación de una divergencia alcista.es decir el precio siguió bajando, pero la media móvil sube o baja menos. Además vemos que el indicador comienza a salir de la sobreventa, lo que también es una excelente señal.

Lo ideal seria dividir el capital a invertir en 3 partes e ir ingresando de manera escalaonada.

SI TE SIRVIO EL ANÁLISIS TE RECUERDO QUE ME PONGAS UN COHETITO Y ME SIGAS PARA RECIBIR MAS NOVEDADES DE ESTE TIPO.

EN ESTE ESPACIO BUSCAMOS HACER ANALISIS DE PRECIOS SENCILLOS QUE NOS PERMITAN ENCONTRAR PATRONES CONSISTENTES SIN ENTRAR EN TECNISISMOS TAN COMPLICADOS, SOY UN CONVENCIDO QUE DE ESTAMANERA SE PUEDEN GANAR DINERO.

RECUERDEN QUE ESTO NO ES RECOMENDACIÓN DE INVERSIÓN, SINO QUE SOLO UNA IDEA DE TRAIDING Y SIEMPRE DEBEN COLOCAR STOP LOSS ES DECIR SABER DE ANTEMANO CUANDO ES LO MÁXIMO QUE ESTOY DISPUESTO A PERDER EN CADA OPERACIÓN.

CIB Bancolombia CORTOSe estima una caída del 17% para la acción de NYSE:CIB dada su alto rendimiento de subida en muy corto plazo, y la coincidencia en del precio con una zona de oferta (venta). Se espera que llene el vacío de liquidez que dejó al iniciar su repentina subida.

Se podría intentar una operación en CORTO con un ratio de R/B de 5.88 como se sugiere en el gráfico.

Caída en Meta (FB) del 27%Se proyecta una caída en NASDAQ:META cercana al 27% hasta los $170 USD, desde lo niveles en los que se hace esta publicación.

Se propone este movimiento, por la cercanía del precio con una zona de Oferta en el marco semanal, que a la vez es Resistencia .

Lo que MAS me GUSTA de esta EMPRESA son SUS MARGENESTal vez no sepas pero esta empresa es la que les fabrica los procesadores "M" a apple.

Unas verdaderas bestias.

Voy a configurar la primera ordend e compra en esa zona y voy a hacer el plan de gestion de riesgo en estos dias para ver ver cuanto podriamos estar perdiendo si el precio bajara mas de la cuenta #gestionderiesgo

A Baba Baba LongBuenos días, les comparto un Análisis de Alibaba.

Baba reacciono fuerte a la zona de $58, zona de mínimos de 2015 - 2016.

Podemos observar que desde esa suba que duro unos 3 meses, el precio comenzó a retroceder lentamente(4 meses) haciendo un recorte del 62% de aquella suba previa.

Este movimiento lo podemos considerar correctivo en forma de cuña, desembocando en la zona del golden ratio de fibonacci(50%-62%) y presenciando divergencias positivas en los osciladores, lo que permite pensar en un movimiento al alza

Se puede apreciar en el grafico el rompimiento y re testeo de esta cuña, mostrando en el día de ayer fuerza en el movimiento al alza habilitando un movimiento objetivo a la zona de $125.

De seguir con la misma fuerza que vimos a finales del `22 y superar la zona de $125, sin duda los $150 serian un proximo target.

Habra que seguir de carca el patron de precios que vaya formando para poder modelar los siguientes movimnientos.

De superar zonas previamente mencionadas, no tengo dudas de que podamos precenciar un rally como vimos en el periodo 2016-2018.

Gracias.

AAPL INC BUY LIMIT De acuerdo al análisis de la gráfica presentamos oportunidad de compra en 190.60 podemos destacar las siguientes confirmaciones:

__________________________

1) Tendencia

2) Rompimiento de estructura

3) Retroceso iniciado

4) OB+GAP en Golden Zone

5) Fractal Alcista

Visto lo anterior proponemos entrar con una orden BUY LIMIT de la siguiente manera:

BUY LIMIT 190.60

SL 188.11

TP 200 o gestión dinámica trailling stop del SL

CHEVRON BUYDe acuerdo al análisis de la gráfica presentamos oportunidad de compra en 155.14 podemos destacar las siguientes confirmaciones:

__________________________

1) Tendencia

2) Rompimiento de estructura X2

3) Retroceso cercano a 61.8%

4) Zona de reacción

5) Fractal alcista

Visto lo anterior proponemos entrar con una orden BUY LIMIT de la siguiente manera:

BUY 155.14

SL 140.14

TP 189.54

Vía libre Johnson & Johnson? – (NYSE: JNJ)La multinacional estadounidense presenta una situación a analizar en la cual podemos observar la ruptura de un canal bajista que venía trayendo desde Abr-22, ante esto nos planteamos la siguiente pregunta, ¿estamos ante una ruptura y duplicación del canal o es una falsa ruptura? Lo cierto es que apoyándonos en los indicadores vemos un MACD en zona positiva y realizando un posible rebote al alza, los histogramas vemos que se están tomando una pausa alcista, sin entrar en terrenos negativos, y en el día 30/06 volvió a retornar al alza.

Por su parte, el RSI quebró recientemente al alza en terreno positivo muy cerca de la zona límite que contemplaría una sobre compra.

Por lo tanto, en cuanto a números, nos plantea la siguiente cuestión, ¿Irá al alza en busca de duplicar su canal hacia unos 178 USD donde también existe una resistencia estática o solo es un amague y volverá a su habitual canal?

Vamos a ver que sucede…

PEPSICOLA BUY LIMIT (SWING)PEP presenta una estructura alcista en temporalidades 1D y 4h, podemos ver un FVG en el área de interes, es por ello que consideramos entrar en largo siguiendo la siguiente operación, una vez se haya concretado el retroceso a nuestro punto de interes FVG marcado en gris:

BUY LIMIT 177.62

SL 166.61

TP 214.04

Mc Donalds (MCD)En su acostumbrada tendencia alcista, Mc Donalds presenta en el gráfica a 1h dentro del estudio de la estructura actual, un FVG en el area de interes superior al 61.8% del retroceso, es por ello que consideramos entrar en largo siguiendo la siguiente operación, una vez se haya concretado el retroceso a nuestro punto de interes:

BUY LIMIT 283.65

SL 279.21

TP 308.04

BERKSHIRE HATHAWAY INC (SWING)Berkshire viene en un canal ascendente desde el 22/09/2022 haciendo altos mas altos, en la estructura actual en la gráfica de 1h presenta de forma coincidente laposibilidad de un retroceso en 61.8% con un FVG, razon por la cual consideramos viable entrar con la siguiente operación:

BUY LIMIT 325.07

SL 315.98

TP 356.70

AAPL BUY LIMITDesde el 03 de enero del año 2023 las acciones de Apple Inc se encuentran en un canal alcista en la temporalidad de 1h, estudiando la matriz actual observamos un FVG en nuetra zona de interes superior al 61.8% del retroceso, es por tal motivo, que consideramos factible entrar a mercado con un buy limit en 180.22 de la siguiente manera:

BUY LIMIT 180.22

SL 176.49

TP 193.06

PEPSI COLA #PEP se encuentra como es habitual en un canal alcista, viene haciendo altos mas altos, rompiendo estructuras. De acuerdo a nuestro análisis existe una confluencia del nivel de retroceso Fibonacci 61.8% junto a un FVG que no ha sido rellenado en 178.57, es por tal motivo que sugerimos la siguiente operación:

BUY LIMIT 178.57

SL 170.38

TP 201.07

#TRADING #STOCKS

Largo en #TSLACUP & HANDLE en #TSLA, una estructura típicamente alcista, en la cual podemos observar el rompimiento del cuello con una continuación, se puede ver también desde el ángulo de una onda de elliott, pero podemos afirmar que en este caso el objetivo es el OB que se encuentra en el 21 de septiembre, operación en LARGO PARA varios días, saludes a todes

CANDIDATO LONG S&P500Mayo quedó en la historia! El S&P500 AMEX:SPY subió apenas 0,25% en mayo, pero fue suficiente para markar un nuevo máximo de 14 meses.

El gráfico de velas mensuales nos recuerda que el índice está haciendo #breakout sobre una base de un año. El mes pasado rompió el máximo de 12 meses por primera vez en un año, que históricamente ha sido precursor de retornos por encima de la media.

Cabe destacar que la acción del mercado en el día a día puede ser increíblemente confusa. Pero cuando haces zoom desde 100 metros de altura, se aprecia claramente que el #breakout continúa intacto y pareciera ser que está en las primeras etapas.

Algo que no es menor es que mayo marcó el tercer mes consecutivo verde, lo cual no había ocurrido desde 2021, donde contamos con 7 meses verdes consecutivos.

No sé si igualará esa racha, pero si el mercado rota capital de tecnología a los sectores rezagados del índice, es muy probable que el índice continúe hacia 430s.

Nosotros Investigamos. Tú Decides.

DAL DELTA AIRLINES GOING UP!Delta Airlines has been reaching out those years and now, the WHO, said that pandemic has stopped. It means the tourism and the mobilization are going bull!!!

Also, Delta Airlines’s financial statements show to us that they’re gonna reduce their debt and they are investing in R&D. And finally, their Annual revenue is reaching out more than before pandemic.

Precio/Beneficio: Interpretación sorprendente #2En mi publicación anterior , comenzamos a analizar el ratio financiero más popular del mundo – Precio / Beneficios o PER (particularmente una de las opciones para interpretarlo). Yo digo que el PER se puede definir como la cantidad de dinero que se debe pagar un vez para recibir 1 unidad monetaria de ingreso neto diluido al año. Para las empresas estadounidenses, será en dólares americanos, para las empresas de la India, será en rupias, etc.

En esta publicación, analizaré otra interpretación de este ratio, que le permitirá ver el PER de una forma diferente. Para hacerlo, veamos nuevamente la fórmula para calcular el PER.

PER = Capitalización / Ingreso Neto Diluido

Ahora, vamos a añadir algunos refinamientos a la fórmula:

PER = Capitalización Actual / Ingreso Neto Diluido para el último año (*)

(*) En mi caso, por año me refiero a los últimos 12 meses.

Luego, veamos cómo está expresada la Capitalización Actual y el Ingreso Neto Diluido para el último año, por ejemplo, para una empresa estadounidense:

- La capitalización actual está en $

- El Ingreso Neto Diluido para el último año está en $/año

Como resultado, podemos escribir la siguiente fórmula:

PER = Capitalización Actual / Ingreso Neto Diluido para el último año = $ / $ / año = N de años (*)

(*) Según las reglas matemáticas básicas, $ será reducido por $, y solo nos quedará el número de años.

Esto es muy inusual, ¿no es cierto? ¡Resulta que el PER también puede ser el número de años!

Sí, ciertamente podemos decir que el PER es el número de años que un accionista (inversionista) tendrá que esperar para recuperar su inversión al precio actual a partir del flujo de beneficios, siempre y cuando el nivel de beneficios no cambie .

Por supuesto, la condición de niveles de beneficios invariables es muy poco realista. Es raro encontrar una empresa que muestre los mismos beneficios año tras año. Sin embargo, no hay nada más realista que la capitalización actual de una empresa y sus beneficios anuales más recientes. Todo lo demás son proyecciones y estimaciones probables.

También es importante comprender que, al comprar una acción, un inversor fija uno de los componentes del PER, a saber, el precio - P. Por consiguiente, sólo tiene que observar el beneficio (E) y calcular su propio PER sin tener en cuenta la capitalización actual.

Si el nivel de beneficios aumenta desde la compra de las acciones, disminuirá el PER personal del inversor y, por tanto, el número de años de espera para la recuperación de la inversión.

Otra cosa es cuando el nivel de beneficios, por el contrario, disminuye – entonces un inversor se enfrenta a un aumento en el nivel de PER y, en consecuencia, un aumento en el plazo de recuperación de sus propias inversiones. En este caso, por supuesto, tendrá que pensar en las perspectivas de dicha inversión.

También se podría argumentar que no todo el 100% de los beneficios se destina al pago de dividendos, y por lo tanto no es posible utilizar el nivel de beneficios para calcular el periodo de amortización de una inversión. Sí, en efecto: es raro que una empresa destine todos sus beneficios al pago de dividendos. No obstante, la falta de un nivel de dividendos adecuado no es motivo, en absoluto, para cambiar nada en la fórmula o en esta interpretación, porque los beneficios retenidos son el motor fundamental del crecimiento de la capitalización de una empresa. Y todo lo que el inversor pierde en términos de dividendos, puede recuperarlo en el incremento del valor de las acciones que compró.

Ahora, analicemos cómo interpretar el valor de PER obtenido. Intuitivamente, cuanto más bajo, mejor. Por ejemplo, si un inversor compra acciones con un PER = 100, significa que tendrá que esperar 100 años para rentabilizar su inversión. Ésta parece ser una inversión riesgosa, ¿no es así? Por supuesto, se puede esperar que los beneficios aumenten en el futuro y, por consiguiente, se produzca una disminución del valor personal de PER. Pero, ¿y si eso no ocurre?

Permítame darle un ejemplo. Por ejemplo, usted compró una casa de campo, y por lo tanto ahora debe llegar al trabajo a través de carreteras rurales. Para ello dispone de un vehículo todoterreno de bajo costo. Hace bien el trabajo y le lleva al trabajo a través de una carretera llena de baches. Así, obtiene el efecto positivo necesario que proporciona un vehículo barato. Sin embargo, más tarde se entera de que se construirá una autopista de alta velocidad en lugar de la carretera rural. ¡Y eso es exactamente con lo que soñaba! Después de escuchar las noticias, usted compra un Ferrari. Ahora, puede llegar al trabajo en 5 minutos en lugar de tardar 30 minutos (¡y en un coche muy hermoso!) No obstante, debe dejar su coche deportivo nuevo en el patio y esperar a que la carretera sea construida. Un mes más tarde, se informa que, debido a la estructura de la carretera, la autopista será construida en un lugar completamente diferente. Después de un año, su vehículo todoterreno se avería. Oh, vaya, ahora debe subirse a su Ferrari y sortear los baches. No es difícil adivinar lo que sucederá con su costoso vehículo al cabo de un tiempo. De esta forma, sus grandes expectativas para el futuro proyecto de carretera se convierten en un desastre para su inversión en el coche costoso.

Las inversiones en acciones funcionan de la misma manera. Si solo considera las previsiones de beneficios futuros de la empresa, corre el riesgo de quedarse solo con las previsiones en lugar de los beneficios. Por lo tanto, el PER sirve como para medir del riesgo. Cuanto más alto es el valor de PER al momento de comprar las acciones, mayor es el riesgo que asume. Pero, ¿cuál es el nivel de PER aceptable?

Curiosamente, creo que la respuesta a esta pregunta depende de su edad. Cuando apenas está comenzando su viaje, la vida le ofrece un recurso invaluable, conocido como tiempo. Puede hacer intentos, asumir riesgos, cometer errores y luego volver a intentarlo. Eso es lo que hacen los niños a medida que exploran el mundo que les rodea. O cuando los jóvenes prueban distintos trabajos para descubrir exactamente lo que les gusta. Usted puede utilizar su tiempo en el mercado bursátil de la misma forma – buscando empresas con un PER que se ajuste a su edad.

Cuando más joven sea, mayor será el PER que pueda permitirse a la hora de seleccionar empresas. Por el contrario, cuanto mayor sea, menor será el PER que puede permitirse. En pocas palabras, simplemente no tiene tanto tiempo para esperar el retorno de su inversión.

Así pues, en mi opinión, la percepción del mercado bursátil de un inversor de 20 años debe diferir de la percepción de un inversor de 50 años de edad. Si bien el primero puede permitirse una inversión con un periodo de amortización elevado, para el último puede ser demasiado riesgoso.

Ahora, vamos a traducir este razonamiento en un algoritmo específico.

Primero, veamos cuántas empresas podemos encontrar con distintos rangos de PER. Por ejemplo, tomemos las empresas que cotizan en la bolsa de Nueva York (Abril de 2023).

Como se puede ver en la tabla, cuanto mayor es el rango de PER, más empresas podremos considerar. La tarea del inversor es descubrir qué rango de PER es relevante para su edad actual. Para esto, necesitamos datos sobre las expectativas de vida en los diferentes países. Por ejemplo, tomemos los datos del Banco Mundial de 2020 para varios países: Japón, India, China, Rusia, Alemania, España, Estados Unidos y Brasil.

Para comprender qué valores de PER elegir, debe restar su edad actual a su esperanza de vida.

Esperanza de Vida – Su Edad Actual

Recomiendo enfocarse en el país donde espera vivir la mayor parte de su vida.

Así pues, para un hombre de 25 años en los Estados Unidos, la diferencia sería:

74,50 - 25 = 49,50

Que corresponde a un rango de PER de 0 a 50.

Para una mujer de 60 años de Japón, la diferencia sería:

87,74 - 60 = 27,74

Que corresponde a un rango de PER de 0 a 30.

Para un hombre de 70 años de edad de Rusia, la diferencia sería:

66,49 - 70 = -3,51

En el caso de una diferencia negativa, se debe utilizar un rango de PER de 0 a 10.

No importa en qué acciones de un país invierta si espera vivir la mayor parte de su vida en Japón, Rusia o los Estados Unidos. El PER indica tiempo, y el tiempo fluye de la misma forma tanto para cualquier empresa como para usted.

Entonces, este algoritmo le permitirá calcular fácilmente sus rangos de PER aceptables. Sin embargo, quiero advertirle sobre tomar decisiones de inversión basadas solo en este ratio. Un valor de PER bajo no garantiza que esté libre de riesgos . Por ejemplo, algunas veces, el nivel de PER (P/E) puede caer significativamente debido a un descenso de en P (capitalización) debido a eventos extraordinarios, cuyo impacto solo se puede observar en una cuenta de resultados futura (donde podemos conocer el valor real de E - beneficios).

No obstante, el valor de PER es un buen indicador del periodo de recuperación de su inversión, que responde a la pregunta: ¿cuándo debería considerar comprar las acciones de una empresa? Cuando el valor de PER se encuentre en un rango de valores aceptable para usted. Pero el nivel de PER no le dice qué empresa considerar y qué precio tomar. Hablaré de esto en las próximas publicaciones. ¡Hasta pronto!

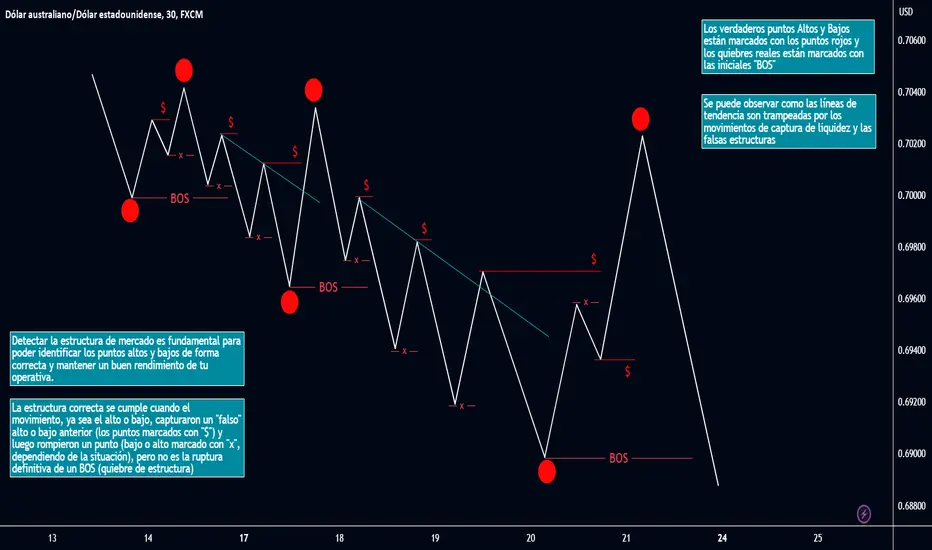

Falsas Estructuras y Trampeo Líneas de TendenciaLa estructura es una de las principales claves en el mundo del trading. Reconocer y detectar los puntos de forma adecuada puede cambiar completamente la probabilidad de éxito en tus resultados.