¿Justifica la transformación del oro un precio de 7.000$?El mercado mundial del oro experimenta un cambio de paradigma fundamental, pasando de ser una cobertura pasiva a una necesidad estratégica. Con una deuda de EE. UU. superior a los 38 billones de dólares y un ratio deuda/PIB por encima del 124%, el informe sostiene que la devaluación de la deuda soberana es matemáticamente inevitable. Simultáneamente, las fracturas geopolíticas, como la captura del presidente Maduro en enero de 2026, impulsan a las naciones a diversificarse fuera del dólar. El lanzamiento de la moneda "Unit" de los BRICS en octubre de 2025, respaldada en un 40% por oro, señala un esfuerzo global por remonetizar el oro como el activo de reserva neutral definitivo.

La convergencia de estas fuerzas crea un "estrangulamiento de la oferta". Con la deuda global cerca de los 346 billones de dólares y los riesgos de ciberguerra subrayando el estatus del oro como "cobertura analógica" inmune a la manipulación digital, el informe proyecta 7.000$ por onza como una revalorización racional de un activo estratégico. La tesis sostiene que el oro ha evolucionado de un diversificador "deseable" a un material estratégico "imprescindible" para bancos centrales, empresas tecnológicas e inversores que buscan protección ante un colapso sistémico.

Más allá de la dinámica monetaria, el oro es indispensable para la infraestructura tecnológica. La revolución de la IA genera una demanda industrial inelástica, siendo el oro esencial para la gestión térmica en chips de alto rendimiento como los B200 de NVIDIA. Este "impuesto de la IA" sobre el suministro de oro retira permanentemente el metal de la circulación. Las reformas de Basilea III han catalizado aún más la demanda al elevar el oro físico a activo de Nivel 1. Además, aplicaciones en computación cuántica y redes 6G crean fuentes de consumo totalmente nuevas.

Semiconductors

¿Puede Mobileye convertir 19M de unidades en dominio del mercadoMobileye Global Inc. ha asegurado una cartera transformadora de 19 millones de unidades a través de dos grandes acuerdos: 9 millones de chips EyeQ6H para los sistemas ADAS de próxima generación de un fabricante estadounidense del "top 10" y un compromiso previo de Volkswagen. Este logro se produce en un periodo difícil, marcado por una caída del 50% en sus acciones en 2025, pero señala un cambio fundamental en el modelo de negocio de la empresa. La transición de vender chips de seguridad básicos a 40–50 dólares por unidad a ofrecer una plataforma integral "Surround ADAS" a 150–200 dólares por vehículo representa triplicar el potencial de ingresos, consolidando a Mobileye como un proveedor de plataformas centrado en el software, más que un simple suministrador de componentes.

La base técnica de esta estrategia reside en el chip EyeQ6H, un procesador de 7nm capaz de gestionar datos de 11 sensores, excluyendo deliberadamente la costosa tecnología LiDAR. Este diseño consciente de los costes permite la conducción en autopista sin manos hasta 130 km/h para vehículos de gran consumo, consolidando múltiples funciones en una sola ECU y simplificando la producción de los fabricantes. La tecnología propietaria Road Experience Management (REM™) de la compañía, que recopila datos de millones de vehículos para crear mapas de alta definición, proporciona una barrera de propiedad intelectual sustancial frente a competidores como Tesla y Nvidia. Las capacidades de actualización inalámbrica (OTA) garantizan que la plataforma se mantenga actualizada durante todo el ciclo de vida del vehículo.

Sin embargo, Mobileye se enfrenta a vientos en contra significativos que frenan el entusiasmo de los inversores. Con 3.000 de sus 4.300 empleados basados en Israel, la incertidumbre geopolítica afecta a la valoración y las operaciones, lo que motivó recientemente una reducción del 5% de la plantilla (200 empleados). La competencia de rivales chinos como Huawei y Xpeng, que desarrollan soluciones propias, representa una amenaza existencial para su cuota de mercado. La empresa califica el 2025 como un "año de transición" plagado de retos de inventario, pero la masiva cartera de pedidos y el modelo de ingresos mejorado posicionan al 2026 como un año potencialmente crucial. El éxito dependerá de una ejecución impecable de los lanzamientos y de la capacidad de mantener el liderazgo tecnológico mientras navegan por las tensiones geopolíticas y la creciente competencia en el sector de la conducción autónoma.

¿SanDisk está construyendo la base de la economía de la IA?SanDisk Corporation (NASDAQ: SNDK) ha emergido de su escisión de Western Digital en febrero de 2025 como una potencia pura de memoria flash perfectamente posicionada para el auge de la infraestructura de Inteligencia Artificial (IA). Las acciones de la compañía se han disparado hacia los $230 por acción, con Morgan Stanley proyectando objetivos de hasta $273, impulsadas por una rara convergencia de innovación tecnológica, maniobras geopolíticas y vientos de cola macroeconómicos. La separación desbloqueó un valor significativo para los accionistas al eliminar el "descuento de conglomerado", lo que permitió a SanDisk perseguir una estrategia agresiva centrada exclusivamente en la memoria flash. Al mismo tiempo, el negocio de unidades de disco duro (HDD) opera de forma independiente.

La tecnología BiCS8 de la compañía representa un avance en la arquitectura 3D NAND, utilizando un diseño CMOS Bonded to Array (CBA) que logra un 50% más de densidad de bits y velocidades de E/S (I/O) que alcanzan los 4.8Gb/s, capacidades críticas para las cargas de trabajo de entrenamiento e inferencia de IA. Este salto tecnológico, combinado con asociaciones estratégicas de fabricación con Kioxia en Japón y una desinversión calculada de activos chinos a JCET, posiciona a SanDisk para navegar el conflicto de semiconductores entre EE. UU. y China mientras mantiene el acceso a mercados críticos. El mercado de flash NAND está experimentando una escasez estructural de oferta después de años de inversión insuficiente, con los precios de los contratos subiendo más del 60% en algunas categorías y los fabricantes incapaces de poner en línea nueva capacidad hasta finales de 2026 debido al cronograma de construcción de 18 a 24 meses para las fábricas avanzadas (Fabs).

El rendimiento financiero de SanDisk valida este posicionamiento estratégico, con ingresos en el cuarto trimestre de 2025 que alcanzaron $1.901 millones (un aumento del 8% interanual) y los ingresos del segmento de la nube creciendo un 25% anualmente hasta los $213 millones. La compañía logró una posición de efectivo neto de $91 millones antes de lo previsto, mientras expandía los márgenes brutos no-GAAP al 26.4%. Los SSD (Solid State Drives) empresariales como el SN670 UltraQLC de 122.88TB y el PCIe Gen5 DC SN861 están desplazando a los discos duros tradicionales en las arquitecturas de centros de datos, ya que las cargas de trabajo de IA exigen la densidad de los HDD combinada con la velocidad del flash. La compañía también está siendo pionera en la tecnología High Bandwidth Flash (HBF), que podría ofrecer capacidad a escala de petabytes a costos significativamente más bajos que la High Bandwidth Memory (HBM) tradicional, lo que podría revolucionar la economía de la inferencia de IA y solidificar el papel de SanDisk como proveedor de infraestructura crítica para la economía de la IA.

¿Reescribe el gigante del silicio las reglas de la IA?Broadcom se ha convertido en un arquitecto crítico, aunque subestimado, de la revolución de la inteligencia artificial. Mientras las aplicaciones de IA orientadas al consumidor dominan los titulares, Broadcom opera en la capa de infraestructura: diseñando chips personalizados, controlando tecnología de red y gestionando plataformas de nube empresarial. La empresa ostenta un 75% de cuota en aceleradores de IA personalizados, colabora en exclusiva con Google en sus Unidades de Procesamiento Tensorial (TPU) y recientemente cerró un gran acuerdo con OpenAI. Esta posición como “traficante de armas” de la IA ha impulsado a Broadcom a una valoración de 1,78 billones de dólares, convirtiéndola en una de las empresas de semiconductores más valiosas del mundo.

La estrategia de la compañía se asienta en tres pilares: dominio del silicio personalizado mediante la plataforma XPU, control de la nube privada tras la adquisición de VMware y agresiva ingeniería financiera. La experiencia técnica de Broadcom en áreas críticas como la tecnología SerDes y el empaquetado avanzado de chips crea barreras formidables a la competencia. Su Ironwood TPU v7, diseñado para Google, ofrece un rendimiento excepcional gracias a innovaciones en refrigeración líquida, enorme capacidad de memoria HBM3e e interconexiones ópticas de alta velocidad que permiten que miles de chips funcionen como un sistema unificado. Esta integración vertical desde el diseño de silicio hasta el software empresarial genera un modelo de ingresos diversificado y resistente a la volatilidad del mercado.

Sin embargo, Broadcom enfrenta riesgos significativos. La dependencia de Taiwan Semiconductor Manufacturing Company (TSMC) para la producción crea vulnerabilidad geopolítica, sobre todo ante el aumento de tensiones en el Estrecho de Taiwán. Las restricciones comerciales EE.UU.-China han comprimido ciertos mercados, aunque las sanciones también han concentrado la demanda en proveedores conformes. Además, la empresa arrastra más de 70.000 millones de dólares en deuda por la compra de VMware, lo que obliga a un desapalancamiento agresivo pese a fuertes flujos de caja. El polémico cambio de VMware a precios basados en suscripción, aunque exitoso financieramente, ha generado fricción con los clientes.

De cara al futuro, Broadcom parece bien posicionada para el continuo despliegue de infraestructura de IA hasta 2030. El giro hacia cargas de inferencia y sistemas de IA “agentes” favorece los circuitos integrados específicos de aplicación (ASIC) frente a las GPU de propósito general: precisamente la fortaleza principal de Broadcom. Su cartera de patentes proporciona tanto ingresos ofensivos por licencias como protección defensiva a sus socios. Bajo el liderazgo disciplinado del CEO Hock Tan, Broadcom ha demostrado una eficiencia operativa implacable, centrándose exclusivamente en clientes empresariales de mayor valor y desinvirtiendo activos no estratégicos. A medida que la implantación de IA se acelera y las empresas adoptan arquitecturas de nube privada, la posición única de Broadcom —que abarca silicio personalizado, infraestructura de red y software de virtualización— la establece como habilitadora esencial, aunque en gran medida invisible, de la era de la IA.

¿Disrumpirán los rayos X una industria de 125 años?Nano-X Imaging intenta reestructurar de forma radical la industria de imagen médica mediante la convergencia de innovación en semiconductores y disrupción del modelo de negocio. La empresa ha comercializado una fuente de rayos X de cátodo frío que reemplaza la tecnología de emisión termoiónica centenaria —que desperdicia el 99% de la energía en calor— por emisión de campo desde millones de nanocónicos de molibdeno que operan a temperatura ambiente. Este avance, fabricado en su planta de semiconductores en Corea del Sur cerca del clúster de SK Hynix, permite el sistema Nanox.ARC: un dispositivo compacto y digitalmente ágil de tomosíntesis que elimina la necesidad de sistemas masivos de refrigeración y pórticos giratorios propios de los escáneres TC tradicionales.

La estrategia comercial se centra en “Medical Screening as a Service” (MSaaS), convirtiendo la imagen de gasto de capital en gasto operativo — especialmente ventajoso en el entorno actual de tipos altos donde los hospitales enfrentan restricciones presupuestarias de capital. Alianzas estratégicas ofrecen acceso inmediato al mercado: el acuerdo con 3DR Labs conecta a Nano-X con más de 1.800 hospitales de EE.UU. e integra algoritmos de IA aprobados por la FDA directamente en los flujos de trabajo radiológicos existentes; los despliegues internacionales incluyen México (630 unidades con SPI Medical), Corea del Sur y Vietnam (2.500 sistemas respaldados por SK Telecom) y centros de referencia en Francia. La dirección ha dado un guidance ambicioso de 35 millones de dólares en ingresos para 2026 (~900% de crecimiento desde 2025), camino a los 72,6 millones proyectados para 2028.

La tesis de inversión se basa en la validación tecnológica (autorización FDA 510(k), fábrica de semiconductores operativa), resiliencia geopolítica (cadena de suministro desvinculada de la inestabilidad de Oriente Medio) y alineación macroeconómica (modelo OpEx preferido en restricciones de capital). Sin embargo, los riesgos de ejecución son significativos: elevada quema de caja (30,4 millones de dólares de flujo de caja operativo negativo), necesidad continua de levantamientos de capital (reciente oferta de 15 millones) e incertidumbre de adopción. El sentimiento de los analistas es alcista con precio objetivo promedio de 7,75 dólares (+120% de upside); las proyecciones más agresivas llegan a 23 dólares, supeditadas al éxito en el despliegue a escala del modelo de ingresos recurrentes que desafía de raíz el paradigma tradicional de venta de equipos de los gigantes GE, Siemens y Philips.

¿Tensiones en Asia triplican retornos de cobertura?Cómo la escalada de tensiones geopolíticas entre China y Japón crea un caso de inversión convincente para ProShares UltraPro Short QQQ (SQQQ), un ETF inverso triple apalancado que sigue el Nasdaq-100 (NDX). La concentración extrema del Nasdaq-100 en sectores tecnológicos (61% de peso) y su dependencia de cadenas de suministro globales impecables lo hacen especialmente vulnerable a la inestabilidad en Asia-Pacífico. La estructura triple inversa de SQQQ permite a los inversores beneficiarse de caídas anticipadas en NDX sin cuentas de margen tradicionales, mientras que su mecanismo de composición diaria está optimizado para capturar movimientos de alta volatilidad y bajadas direccionales que las crisis geopolíticas suelen desencadenar.

La vulnerabilidad principal proviene de cuellos de botella críticos en las cadenas de suministro en Asia Oriental. China controla casi el 90% del procesamiento global de elementos de tierras raras esenciales para motores de VE, sensores y sistemas de defensa, y ha weaponizado previamente este dominio contra Japón en disputas territoriales. Mientras tanto, Japón tiene el 50% del mercado global en materiales semiconductores críticos como fotoresistentes, haciendo que cualquier interrupción equivalga a detener la fabricación de chips para empresas NDX. Con el Nasdaq-100 derivando aproximadamente el 10% de ingresos directamente de China continental y casi el 50% internacionalmente, las tensiones escaladas amenazan pérdidas de ingresos simultáneas en múltiples mercados principales mientras fuerzan una regionalización costosa de las cadenas de suministro que comprime márgenes de beneficio.

Más allá de las cadenas físicas, el análisis identifica operaciones cibernéticas patrocinadas por el Estado como la amenaza aguda más inmediata. Agencias estadounidenses evalúan que actores cibernéticos chinos se están posicionando previamente en redes de infraestructura crítica para habilitar ataques disruptivos en crisis mayores, con Japón reportando ciberataques militares chinos previos contra 200 empresas e institutos de investigación. Paradas de producción inducidas por ciberataques podrían generar miles de millones en ingresos perdidos mientras degradan la producción de innovación que sostiene las valoraciones NDX. La incertidumbre geopolítica se correlaciona directamente con gastos reducidos en I+D corporativo y declives demostrables en calidad de patentes y tasas de citación.

La convergencia de estos riesgos — weaponización de cadenas de suministro, costos forzados de regionalización, tasas de descuento elevadas por primas de riesgo geopolítico y amenazas de guerra cibernética — crea un entorno óptimo para la exposición triple inversa de SQQQ. Juntas directivas corporativas que fallan en incorporar monitoreo robusto de riesgo geopolítico en valoraciones NDX representan un fracaso fundamental de gobernanza, ya que el cambio estructural de eficiencia global a cadenas enfocadas en resiliencia requiere gastos de capital significativos que socavan las altas valoraciones de crecimiento que respaldan los precios actuales de NDX.

¿Pueden los chips de memoria convertirse en armas geopolíticas?Micron Technology ha ejecutado una transformación estratégica de productor de memoria de commodity a proveedor de infraestructura crítica, posicionándose en la intersección de las demandas de computación de IA y los intereses de seguridad nacional de EE.UU. El rendimiento fiscal de 2025 de la compañía demuestra el éxito de este pivote, con los ingresos de centros de datos aumentando un 137% interanual para representar el 56% de las ventas totales. Los márgenes brutos se expandieron al 45,7%, ya que la empresa capturó poder de fijación de precios en todo su portafolio avanzado de High-Bandwidth Memory (HBM) y productos DRAM tradicionales. Esta expansión dual de márgenes surge de una dinámica de mercado inusual: la reasignación de capacidad hacia chips de IA especializados ha creado restricciones artificiales de suministro en la memoria legacy, impulsando aumentos de precios superiores al 30% en algunos segmentos. En contraste, la capacidad HBM3E hasta 2026 ya está agotada.

El liderazgo tecnológico de Micron se centra en la eficiencia energética y la innovación en fabricación que se traducen directamente en la economía del cliente. Las soluciones HBM3E de la empresa entregan un ancho de banda superior a 1,2 TB/s mientras consumen un 30% menos de energía que las configuraciones de 8 capas competidoras —una ventaja crítica para operadores hiperscale que gestionan costos de electricidad en vastas huellas de centros de datos. Esta ventaja de eficiencia se refuerza con avances científicos en fabricación, particularmente el despliegue en producción masiva de DRAM 1γ utilizando litografía de Ultravioleta Extrema. Esta transición de nodo entrega más del 30% de bits por oblea que generaciones anteriores, al tiempo que reduce el consumo de energía en un 20%, creando ventajas de costo estructurales que los competidores deben igualar mediante una pesada inversión en I+D.

La posición única de la empresa como único fabricante de HBM en América la ha transformado de proveedor de componentes a activo nacional estratégico. El plan de expansión de Micron en EE.UU. por 200 mil millones de dólares, respaldado por 6,1 mil millones de dólares en fondos de la Ley CHIPS, busca producir el 40% de su capacidad de DRAM de forma doméstica en una década. Este posicionamiento geoestratégico otorga acceso preferencial a hiperscalers de EE.UU. y proyectos gubernamentales que requieren componentes seguros y de origen doméstico, un foso competitivo independiente de especificaciones tecnológicas inmediatas. Combinado con un portafolio robusto de propiedad intelectual que cubre apilamiento de memoria 3D y arquitecturas de arranque seguro, Micron ha establecido múltiples capas defensivas que trascienden los ciclos típicos de la industria de semiconductores, validando una tesis de inversión para un crecimiento sostenido de márgenes altos a través de impulsores estructurales en lugar de cíclicos.

¿Puede la luz impulsar el futuro de la IA?El ascenso exponencial de la inteligencia artificial ha expuesto los límites físicos de la infraestructura electrónica tradicional. Las interconexiones eléctricas, que alguna vez fueron la columna vertebral de la computación, ahora luchan bajo demandas de datos cada vez mayores, generando un calor inmenso e ineficiencia energética. POET Technologies emerge como una fuerza transformadora en este panorama, aprovechando su plataforma Optical Interposer™ para integrar componentes electrónicos y fotónicos a nivel de oblea. Esta innovación permite velocidades de datos de 800G a 1.6T, satisfaciendo las necesidades insaciables de ancho de banda de clústeres de IA y centros de datos de hiperescala, mientras reduce drásticamente el consumo de energía.

En el núcleo de la ventaja de POET se encuentra su proceso patentado de bajo presupuesto térmico, que permite la integración fotónica sin los métodos costosos y de alta temperatura típicos de la fabricación de semiconductores. Este enfoque no solo minimiza desajustes térmicos y pérdidas de señal, sino que también se alinea perfectamente con la infraestructura de fundición CMOS existente, formando la base de un modelo de negocio “ligero en activos”. Al licenciar su proceso y formar asociaciones estratégicas, POET escala de manera eficiente sin enormes gastos de capital. Sus colaboraciones con Foxconn y Semtech validan la preparación industrial de la plataforma, mientras que una colocación privada de 75 millones de dólares fortalece su capacidad financiera para acelerar la investigación, adquisiciones y asociaciones de fabricación.

Más allá de la tecnología, las innovaciones de POET tienen profundas implicaciones geopolíticas y ambientales. A medida que las naciones compiten por asegurar la independencia en semiconductores y la resiliencia energética, la fotónica energéticamente eficiente y manufacturable localmente de POET se convierte en un activo estratégico crítico. Las interconexiones ópticas pueden reducir el consumo de energía de los centros de datos hasta en un 50%, abordando directamente las crecientes preocupaciones de sostenibilidad y seguridad nacional vinculadas a la huella energética de la IA. Además, las arquitecturas fotónicas mejoran inherentemente la ciberseguridad al ofrecer comunicación resistente a interferencias y de latencia ultrabaja, esencial para sistemas de IA distribuidos y de defensa.

En esencia, POET Technologies trasciende la definición de una empresa de semiconductores; representa la infraestructura física sobre la cual puede descansar la próxima fase de la inteligencia artificial, la soberanía digital y la estabilidad energética global. Al convertir la luz en el nuevo lenguaje de la computación, POET se posiciona no solo como un participante del mercado, sino como un facilitador indispensable del futuro sostenible y seguro de la IA.

¿Puede una small-cap sobrevivir a la revolución de datos de IA?Applied Optoelectronics (AAOI) representa una propuesta de inversión de alto riesgo en la intersección de la infraestructura de inteligencia artificial y el realineamiento geopolítico de la cadena de suministro. Esta compañía de redes ópticas de pequeña capitalización se ha posicionado como fabricante verticalmente integrado de transceptores ópticos avanzados, aprovechando tecnología láser propietaria para servir a centros de datos hiperscale que impulsan el auge de la IA. Con un crecimiento de ingresos interanual del 77,94% que alcanzó los 368,23 millones de dólares en el AF 2024, AAOI ha reenganchado exitosamente a un importante cliente hiperscale y ha comenzado a enviar transceptores de centro de datos 400G, marcando un potencial punto de inflexión desde la pérdida de cliente en 2017 que previamente aplastó el rendimiento de sus acciones.

El pivote estratégico de la compañía se centra en la transición de productos de bajo margen a transceptores de alto rendimiento 800G y 1.6T, mientras reubica simultáneamente la capacidad de fabricación de China a Taiwán y Estados Unidos. Este realineamiento de la cadena de suministro, formalizado mediante un contrato de arrendamiento de 15 años para una instalación en New Taipei City firmado en septiembre de 2025, posiciona a AAOI para beneficiarse de preferencias de sourcing doméstico e incentivos gubernamentales potenciales como la Ley CHIPS. El mercado de transceptores ópticos, valorado en 13,6 mil millones de dólares en 2024 y proyectado para alcanzar 25 mil millones de dólares para 2029, está impulsado por vientos favorables sustanciales, incluyendo cargas de trabajo de IA, despliegue de 5G y expansión de centros de datos hiperscale.

Sin embargo, la base financiera de AAOI sigue siendo precaria a pesar del impresionante crecimiento de ingresos. La compañía reportó una pérdida neta de 155,72 millones de dólares en 2024 y carga con más de 211 millones de dólares en deuda, mientras enfrenta dilución continua de acciones de ofertas de equity que aumentaron las acciones en circulación de 25 millones a 62 millones. El riesgo de concentración de clientes persiste como una vulnerabilidad fundamental, con centros de datos representando el 79,39% de los ingresos. El escrutinio externo ha cuestionado la viabilidad de la expansión en Taiwán, con algunos informes caracterizando la historia de producción 800G como una "ilusión óptica" y planteando preocupaciones sobre la preparación de las instalaciones de fabricación.

La tesis de inversión depende en última instancia del riesgo de ejecución y el posicionamiento competitivo en un paisaje tecnológico en rápida evolución. Aunque la integración vertical y la tecnología láser propietaria de AAOI proporcionan diferenciación frente a gigantes como Broadcom y Lumentum, la tecnología de óptica coempaquetada emergente (CPO) amenaza con perturbar los transceptores tradicionales enchufables. El éxito de la compañía depende de ramp up exitoso de la producción 800G, operacionalización de la instalación en Taiwán, logro de rentabilidad consistente y mantenimiento de relaciones con clientes hiperscale reenganchados. Para los inversores, AAOI representa una oportunidad clásica de alto riesgo y alta recompensa, donde la ejecución estratégica podría entregar retornos significativos; sin embargo, vulnerabilidades financieras y desafíos operativos presentan riesgos sustanciales de downside.

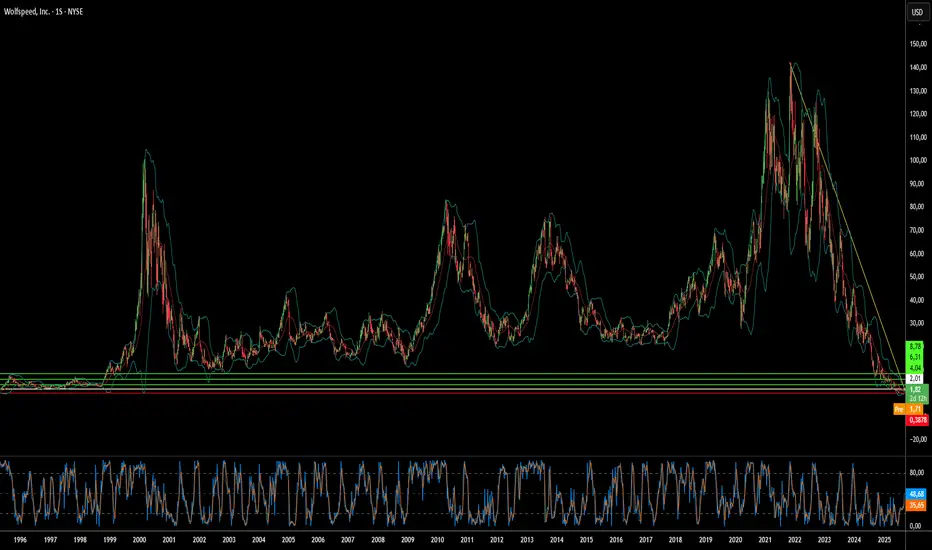

¿SiC Rescata a un Gigante de Chips en Bancarrota?El dramático aumento del 60% en las acciones de Wolfspeed tras la aprobación judicial de su plan de reestructuración del Capítulo 11 señala un punto de inflexión potencial para la empresa de semiconductores en apuros. La resolución de la bancarrota elimina el 70% de la carga de deuda de 6.500 millones de dólares de Wolfspeed y reduce las obligaciones de intereses en un 60%, liberando miles de millones en flujo de caja para operaciones y nuevas instalaciones de fabricación. Con el apoyo del 97% de los acreedores al plan, los inversores parecen confiados en que la carga financiera ha sido despejada, posicionando a la compañía para una salida más limpia de la bancarrota.

Las perspectivas de recuperación de la empresa se ven reforzadas por su posición de liderazgo en la tecnología de carburo de silicio (SiC), un componente crítico para vehículos eléctricos y sistemas de energía renovable. La capacidad única de Wolfspeed para producir obleas de SiC de 200 mm a escala, combinada con su cadena de suministro verticalmente integrada y una cartera de patentes sustancial, proporciona ventajas competitivas en un mercado de rápido crecimiento. Las ventas globales de vehículos eléctricos superaron los 17 millones de unidades en 2024, con proyecciones de un crecimiento anual del 20-30%, mientras que cada nuevo vehículo eléctrico requiere más chips de SiC para una mayor eficiencia y capacidades de carga más rápidas.

Los factores geopolíticos fortalecen aún más la posición estratégica de Wolfspeed, con la Ley CHIPS de EE. UU. que proporciona hasta 750 millones de dólares en fondos para la capacidad de fabricación nacional de SiC. A medida que el gobierno de EE. UU. clasifica el carburo de silicio como crítico para la seguridad nacional y la energía limpia, la cadena de suministro completamente doméstica de Wolfspeed se vuelve cada vez más valiosa en medio de crecientes controles de exportación y preocupaciones de ciberseguridad. Sin embargo, la empresa se enfrenta a una competencia cada vez más intensa de rivales chinos bien financiados, incluida una nueva instalación en Wuhan capaz de producir 360.000 obleas de SiC al año.

A pesar de estos vientos a favor, persisten riesgos significativos que podrían descarrilar la recuperación. Los accionistas actuales se enfrentan a una dilución severa, reteniendo solo entre el 3-5% del capital reestructurado, mientras que los desafíos de ejecución en torno al aumento de la nueva tecnología de fabricación de 200 mm persisten. La compañía continúa operando con pérdidas con un alto valor de empresa en relación con su desempeño financiero actual, y la expansión de la capacidad global de SiC por parte de los competidores amenaza con presionar los precios y la cuota de mercado. El cambio de rumbo de Wolfspeed representa una apuesta de alto riesgo sobre si el liderazgo tecnológico y el apoyo estratégico del gobierno pueden superar los desafíos de la reestructuración financiera en un mercado competitivo.

¿Puede la Empresa Más Crítica del Mundo Sobrevivir a Su Éxito?Taiwan Semiconductor Manufacturing Company (TSMC) se encuentra en una encrucijada sin precedentes, comandando el 67,6% del mercado global de fundición mientras enfrenta amenazas existenciales que podrían reformar todo el ecosistema tecnológico. El desempeño financiero de la empresa sigue siendo robusto, con ingresos del segundo trimestre de 2025 alcanzando los 30,07 mil millones de dólares y un crecimiento de más del 60% en la utilidad neta interanual. Sin embargo, esta dominancia paradójicamente la ha convertido en el punto de falla único más vulnerable del mundo. TSMC produce el 92% de los chips más avanzados del mundo, creando un riesgo de concentración donde cualquier interrupción podría desencadenar una catástrofe económica global que supere el billón de dólares en pérdidas.

La amenaza principal no proviene de una invasión directa china a Taiwán, sino de la estrategia "anaconda" de Pekín de coerción económica y militar gradual. Esto incluye vuelos militares récord en el espacio aéreo de Taiwán, bloqueos de práctica y aproximadamente 2,4 millones de ciberataques diarios en sistemas taiwaneses. Simultáneamente, las políticas de EE.UU. crean presiones contradictorias —mientras proporcionan miles de millones en subsidios del CHIPS Act para fomentar la expansión estadounidense, la administración Trump ha revocado privilegios de exportación para las operaciones chinas de TSMC, forzando una reorganización costosa y requisitos de licencias individuales que podrían paralizar las instalaciones de la empresa en el continente.

Más allá de los riesgos geopolíticos, TSMC enfrenta una guerra invisible en el ciberespacio, con más de 19.000 credenciales de empleados circulando en la dark web y ataques sofisticados patrocinados por el estado dirigidos a su propiedad intelectual. La reciente filtración alegada de la tecnología de proceso de 2nm resalta cómo las restricciones de exportación de China han cambiado el campo de batalla del acceso a equipos al talento y el robo de secretos comerciales. La respuesta de TSMC incluye un sistema de protección IP de doble vía impulsado por IA, que gestiona más de 610.000 tecnologías catalogadas y extiende marcos de seguridad a proveedores globales.

TSMC está construyendo activamente resiliencia a través de una estrategia de expansión global de 165 mil millones de dólares, estableciendo fábricas avanzadas en Arizona, Japón y Alemania mientras mantiene su ventaja tecnológica con rendimientos superiores en nodos de vanguardia. Sin embargo, esta estrategia de reducción de riesgos viene con un costo significativo - las operaciones en Arizona aumentarán los costos de las obleas en un 10-20% debido a gastos laborales más altos, y la empresa debe navegar el paradoxo estratégico de diversificar la producción mientras mantiene su I+D más avanzado concentrado en Taiwán. El análisis concluye que el futuro de TSMC depende no del desempeño financiero actual, sino de la ejecución exitosa de este complejo acto de equilibrio entre mantener el liderazgo tecnológico y mitigar riesgos geopolíticos sin precedentes en un orden global cada vez más fragmentado.

Qualcomm: ¿Más allá de los desafíos de los smartphones?Qualcomm (NASDAQ:QCOM) navega en un entorno dinámico, mostrando resiliencia frente a los desafíos del mercado de smartphones y las complejidades geopolíticas. Los analistas de Bernstein SocGen reafirmaron recientemente su calificación de “Outperform” con un precio objetivo de $185.00. Esta confianza se fundamenta en la sólida posición financiera de Qualcomm, que incluye un crecimiento del 16% en ingresos durante el último año y una sólida posición de liquidez. Aunque persisten preocupaciones sobre posibles aranceles bajo la Sección 232 y la menor contribución de Apple, la diversificación estratégica de Qualcomm hacia mercados relacionados de alto crecimiento, como el automotriz y el IoT, promete un valor significativo. Las acciones de Qualcomm se negocian actualmente con un notable descuento respecto al S&P 500 y al índice de semiconductores de Filadelfia (SOX), lo que representa una oportunidad atractiva para inversores estratégicos.

El dominio tecnológico de Qualcomm sostiene su historia de crecimiento a largo plazo, más allá de la fabricación de chips inalámbricos. La empresa está impulsando decididamente la inteligencia artificial en dispositivos, aprovechando su motor de IA Qualcomm (Qualcomm AI Engine) para ofrecer aplicaciones de inteligencia artificial eficientes en energía, privadas y de baja latencia en una variedad de dispositivos. Sus plataformas Snapdragon integran funciones avanzadas en smartphones, computadoras y el creciente sector automotriz mediante su Snapdragon Digital Chassis. Con la reciente adquisición de Alphawave IP Group PLC, Qualcomm fortalece su posición en el mercado de centros de datos, potenciando sus capacidades de inteligencia artificial y soluciones de conectividad de alta velocidad. Estas decisiones estratégicas posicionan a Qualcomm a la vanguardia de la revolución tecnológica, aprovechando la creciente demanda de experiencias inteligentes y conectadas.

La extensa cartera de patentes de Qualcomm, con más de 160,000 patentes, constituye una importante barrera competitiva. Su programa de licencias de Patentes Esenciales Estándar (SEP, por sus siglas en inglés) genera corrientes de ingresos sustanciales y consolida su influencia en los estándares inalámbricos globales, desde 3G hasta 5G y más allá. Este liderazgo en propiedad intelectual, junto con una estrategia consciente para reducir la dependencia histórica de clientes como Apple, permite a Qualcomm abrir nuevas corrientes de ingresos. La empresa se ha fijado como meta alcanzar un equilibrio del 50% entre ingresos móviles y no móviles para 2029. Esta expansión estratégica, sumada a su compromiso con el pago de dividendos, refuerza una visión de crecimiento a largo plazo para este gigante de los semiconductores.

¿Está dando frutos la apuesta de Samsung por los chips?Samsung Electronics enfrenta un entorno global complejo, caracterizado por una intensa competencia tecnológica y cambios en las alianzas geopolíticas. Un reciente acuerdo de 16 500 millones de dólares para suministrar chips avanzados a Tesla, confirmado por Elon Musk, podría representar un punto de inflexión. Este contrato, vigente hasta finales de 2033, destaca el compromiso estratégico de Samsung con su división de fundición de semiconductores. La planta de fabricación en Texas estará dedicada a producir los chips de próxima generación AI6 para Tesla, una decisión que Musk calificó de crucial desde el punto de vista estratégico. Esta alianza busca consolidar la posición de Samsung en el competitivo sector de los semiconductores, especialmente en la fabricación avanzada y la inteligencia artificial.

Las implicaciones económicas y tecnológicas del acuerdo son notables. La división de fundición de Samsung ha registrado pérdidas estimadas en más de 3600 millones de dólares en la primera mitad del año. Este contrato a gran escala podría mitigar esas pérdidas al generar una fuente de ingresos clave. Desde el punto de vista tecnológico, Samsung busca acelerar la producción masiva de chips de 2 nanómetros. Aunque su proceso de 3 nm ha enfrentado retos de rendimiento, la colaboración con Tesla y la participación directa de Musk en la optimización de la eficiencia podrían ser determinantes para mejorar los rendimientos de 2 nm y atraer a futuros clientes como Qualcomm. Esto impulsa a Samsung a mantenerse a la vanguardia de la innovación en semiconductores.

Además de los beneficios financieros y tecnológicos inmediatos, el acuerdo con Tesla tiene un peso geopolítico y geoestratégico significativo. La planta dedicada en Texas refuerza la capacidad de producción de chips en EE. UU., alineándose con los objetivos estadounidenses de fortalecer la resiliencia en la cadena de suministro. Esto consolida la alianza de semiconductores entre EE. UU. y Corea del Sur. Para Corea del Sur, el acuerdo impulsa sus exportaciones tecnológicas clave y podría brindar una ventaja en las negociaciones comerciales en curso, especialmente frente a posibles aranceles estadounidenses. Aunque Samsung sigue detrás de TSMC en cuota de mercado y enfrenta una fuerte competencia en memorias HBM por parte de SK Hynix, esta alianza estratégica con Tesla posiciona a Samsung para afianzar su recuperación y ampliar su influencia en el escenario tecnológico global.

¿AMD redefinirá el futuro de la IA y la computación?Advanced Micro Devices (AMD) está transformando rápidamente su posición en el mercado, convirtiendo a Melius Research, antes escéptica, en una firme defensora. El analista Ben Reitzes elevó la calificación de las acciones de AMD de “mantener” a “comprar” y aumentó el precio objetivo de $110 a $175, destacando el progreso sustancial de la compañía en chips de inteligencia artificial (IA) y sistemas de computación. Esta perspectiva optimista se basa en una combinación de factores, como el aumento de la demanda por parte de proveedores de nube de hiperescala y entidades gubernamentales, así como enormes oportunidades de ingresos en cargas de inferencia. Una mejora adicional por parte de CFRA a “compra fuerte” refuerza esta percepción cambiante, destacando los nuevos lanzamientos de productos de AMD y una base de clientes en expansión, que incluye a actores clave como Oracle y OpenAI, para su tecnología de aceleradores y la maduración del ecosistema de software ROCm.

Los avances de AMD en el mercado de aceleradores de IA son particularmente destacables. La serie MI300, incluyendo el MI300X con sus destacados 192 GB de memoria HBM3, y la recientemente presentada serie MI350, están diseñadas para ofrecer ventajas significativas en precio y rendimiento frente a competidores como el H100 de Nvidia. En su evento “Advancing AI 2025” del 12 de junio, AMD no solo mostró el potencial del MI350 para mejorar hasta 38 veces la eficiencia energética en el entrenamiento de IA, sino que también presentó los sistemas de IA en rack completos “Helios”. Estas soluciones integrales y listas para usar, que aprovecharán las futuras GPU de la serie MI400 y CPUs EPYC “Venice” basadas en Zen 6, posicionan a AMD para competir directamente en el lucrativo negocio de los operadores de hiperescala. Dado que se espera que las cargas de inferencia consuman el 58% de los presupuestos de IA, el enfoque de AMD en plataformas de IA eficientes y escalables la posiciona estratégicamente para captar una porción creciente del mercado de centros de datos de IA.

Más allá de la IA, AMD está llevando la computación tradicional al límite con sus próximos procesadores Ryzen Zen 6, que, según informes filtrados, apuntan a frecuencias de reloj excepcionalmente altas por encima de los 6 GHz, con algunas filtraciones sugiriendo picos de 6.4–6.5 GHz. Construida sobre el nodo de litografía de 2nm de TSMC, la arquitectura Zen 6, desarrollada por el mismo equipo detrás de Zen 4, promete mejoras arquitectónicas significativas y una mejora sustancial en el rendimiento por ciclo. Aunque estos datos provienen de filtraciones, la combinación del probado talento de diseño de AMD y la tecnología de proceso de vanguardia de TSMC sugieren que estos ambiciosos objetivos son alcanzables. Esta estrategia agresiva busca ofrecer mejoras de rendimiento atractivas para entusiastas de PC y usuarios empresariales, reforzando aún más la posición competitiva de AMD frente a los CPUs Nova Lake de Intel, también esperados para 2026 y con un diseño modular de hasta 52 núcleos.

QuickLogic: Su ascenso en la industria de semiconductoresQuickLogic Corporation, un desarrollador clave de tecnología FPGA embebida (eFPGA), está navegando un entorno de semiconductores en rápida evolución, marcado por una intensa innovación tecnológica y prioridades geopolíticas cambiantes. Su reciente inclusión en la Alianza Chiplet de Intel Foundry representa un momento crucial, que confirma la creciente influencia de QuickLogic tanto en los mercados de defensa como en los comerciales de alto volumen. Esta colaboración estratégica, combinada con las avanzadas ofertas tecnológicas de QuickLogic, posiciona a la empresa para un crecimiento significativo a medida que aumentan las exigencias globales de silicio seguro y adaptable.

Imperativos geopolíticos críticos y un cambio profundo en la tecnología de semiconductores impulsan el ascenso de la empresa. Las naciones están priorizando cada vez más cadenas de suministro de semiconductores robustas, seguras y de origen nacional, particularmente para aplicaciones sensibles en aeroespacial, defensa y gobierno. Los esfuerzos de Intel Foundry, incluida la Alianza Chiplet, apoyan directamente estas exigencias estratégicas mediante la creación de un ecosistema seguro y basado en estándares dentro de EE. UU. La alineación de QuickLogic con esta iniciativa refuerza su estatus como proveedor nacional confiable, ampliando su presencia en mercados que priorizan la seguridad y la confiabilidad.

Desde el punto de vista tecnológico, la adopción de arquitecturas basadas en chiplets en la industria se alinea perfectamente con las fortalezas de QuickLogic. A medida que el escalado monolítico tradicional enfrenta crecientes desafíos, el enfoque modular de chiplets gana tracción, permitiendo la integración de bloques funcionales fabricados por separado. La tecnología eFPGA de QuickLogic proporciona lógica configurable, ideal para la integración fluida en estos paquetes de múltiples chips. Su generador de propiedad intelectual (IP) Australis™ permite el desarrollo rápido de eFPGA Hard IP para nodos avanzados como el 18A de Intel, optimizando energía, rendimiento y área. Más allá de la defensa, la eFPGA de QuickLogic se integra en plataformas como el SoC FlashKit™-22RRAM de Faraday Technology, ofreciendo una flexibilidad sin precedentes para aplicaciones de IoT e IA en el borde, al permitir la personalización del hardware tras la fabricación del silicio y extender el ciclo de vida del producto.

Ser miembro de la Alianza Chiplet de Intel Foundry ofrece ventajas tangibles a QuickLogic, incluyendo acceso temprano a procesos y empaques avanzados de Intel Foundry, reducción de costos de prototipado mediante servicios de obleas multiproyecto y participación en la definición de estándares interoperables a través del estándar UCIe. Esta posición estratégica solidifica la ventaja competitiva de QuickLogic en el panorama de fabricación avanzada de semiconductores. Su innovación constante y sólidas alianzas estratégicas subrayan la fuerte trayectoria futura de la empresa en un mundo que exige soluciones de silicio seguras y adaptables.

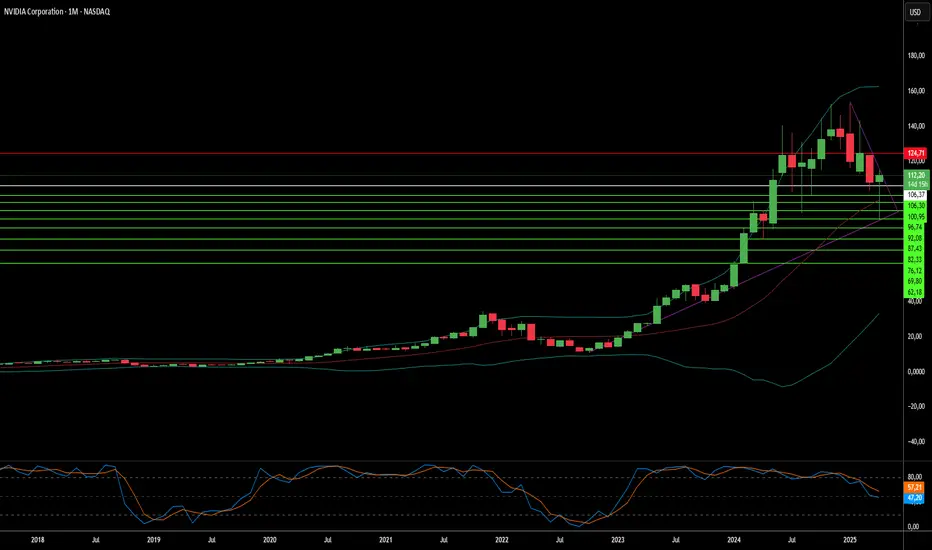

Apuestas en Juego: ¿Qué Sombras Amenazan el Futuro de Nvidia?Aunque Nvidia sigue siendo una fuerza dominante en la revolución de la inteligencia artificial, su trayectoria estelar enfrenta presiones y desafíos geopolíticos y en la cadena de suministro. Las recientes restricciones de exportación de EE. UU., dirigidas a las ventas del avanzado chip H20 de IA a China, han causado un impacto financiero significativo de 5.5 mil millones de dólares y la exclusión de un mercado clave. Esta medida, motivada por preocupaciones de seguridad nacional en medio de la intensa rivalidad tecnológica entre EE. UU. y China, pone de manifiesto los riesgos financieros y estratégicos directos que enfrenta el gigante de los semiconductores.

En respuesta a este entorno volátil, Nvidia está impulsando una diversificación estratégica de su capacidad de fabricación. La compañía lidera una ambiciosa iniciativa de inversión, que podría alcanzar los quinientos mil millones de dólares, para construir infraestructura de IA y capacidades de producción de chips dentro de Estados Unidos. Esto incluye colaboraciones clave con socios como TSMC en Arizona, Foxconn en Texas y otras empresas relevantes, con el objetivo de fortalecer la resiliencia de la cadena de suministro y enfrentar las complejidades de las tensiones comerciales y posibles aranceles.

A pesar de estos pasos proactivos, las operaciones principales de Nvidia siguen dependiendo en gran medida de Taiwan Semiconductor Manufacturing Co. (TSMC) para la producción de sus chips más avanzados, principalmente en Taiwán. Esta concentración expone a Nvidia a un riesgo significativo, especialmente dada la sensibilidad geopolítica de la isla. Un posible conflicto que paralice las fábricas de TSMC en Taiwán podría desencadenar una devastadora escasez global de semiconductores, detener la producción de Nvidia y causar repercusiones económicas graves a nivel mundial, estimadas en billones de dólares. Gestionar eficazmente estos riesgos interconectados de mercado, cadena de suministro y geopolíticos es el desafío crucial que define el futuro de Nvidia.

¿Puede la eficiencia destronar a los titanes de la IA?Google ha avanzado estratégicamente hacia la siguiente fase de la competencia por el hardware de IA con Ironwood, su séptima generación de Unidades de Procesamiento Tensorial (TPU). Más allá de la aceleración general de IA, Google ha diseñado específicamente Ironwood para la inferencia, la tarea crítica de ejecutar modelos de IA entrenados a gran escala. Esta decisión apuesta firmemente por la "era de la inferencia", donde el costo y la eficiencia en el despliegue de la IA, más que su entrenamiento, se convierten en factores clave para la adopción empresarial y la rentabilidad, posicionando a Google en competencia directa con gigantes como NVIDIA e Intel.

Ironwood ofrece avances significativos en potencia de cálculo y, de manera crucial, en eficiencia energética. Su característica más competitiva podría ser su mejorado rendimiento por vatio consumido, con impresionantes teraflops y un mayor ancho de banda de memoria en comparación con su predecesor. Google asegura que casi duplica la eficiencia de la generación anterior, abordando desafíos operativos esenciales como el consumo energético y los costos en implementaciones de IA a gran escala. Este enfoque en la eficiencia, combinado con una década de integración vertical en el diseño de TPUs, crea una arquitectura de hardware y software altamente optimizada que podría ofrecer ventajas notables en el costo total de propiedad.

Al centrarse en la eficiencia de inferencia y aprovechar su ecosistema integrado —que incluye redes, almacenamiento y software como el entorno Pathways— Google busca capturar una parte significativa del mercado de aceleradores de IA. Ironwood no es solo un chip, sino el motor de modelos avanzados como Gemini y la base para un futuro de sistemas de IA complejos y multiagente. Esta estrategia integral cuestiona directamente el dominio de NVIDIA y las crecientes ambiciones de Intel en IA, sugiriendo que la batalla por el liderazgo en infraestructura de IA se intensifica en torno a la economía del despliegue.

¿Está el Imperio de Apple Construido sobre Arena?Apple Inc., un gigante tecnológico valorado en más de 2 billones de dólares, ha construido su imperio sobre la innovación y una eficiencia implacable. Sin embargo, bajo esta aparente supremacía se esconde una alarmante vulnerabilidad: su excesiva dependencia de Taiwan Semiconductor Manufacturing Company (TSMC) para la producción de sus chips más avanzados. Esta dependencia de un único proveedor en una región geopolíticamente sensible expone a Apple a riesgos significativos. Si bien su estrategia ha impulsado su meteórico ascenso, también ha concentrado su destino en un solo y frágil punto: Taiwán. Mientras el mundo observa, surge la gran incógnita: ¿qué ocurrirá si ese punto de apoyo se resquebraja?

El futuro incierto de Taiwán, bajo la sombra de China, amplifica estos riesgos. Si China decide anexar Taiwán, las operaciones de TSMC podrían detenerse abruptamente, paralizando la capacidad de Apple para producir sus dispositivos. Su falta de diversificación en la cadena de suministro ha dejado su imperio de billones de dólares sobre cimientos precarios. Mientras tanto, los intentos de TSMC por mitigar su exposición mediante la apertura de fábricas en EE.UU. presentan nuevas complicaciones. Si Taiwán cae, EE.UU. podría tomar el control de estos activos, entregándolos potencialmente a competidores como Intel. Esto plantea preguntas inquietantes: ¿quién controlará realmente el futuro de estas fábricas? ¿Y qué sucederá con las inversiones de TSMC si terminan impulsando el ascenso de un rival?

El dilema de Apple es un reflejo de una industria tecnológica global atada a una producción de semiconductores altamente concentrada. Los esfuerzos por trasladar la fabricación a India o Vietnam palidecen en comparación con la escala de China, mientras que el creciente escrutinio regulatorio en EE.UU.—como la investigación del Departamento de Justicia sobre el dominio de mercado de Apple—añade más presión. La Ley CHIPS de EE.UU. busca reactivar la producción nacional, pero la dependencia de Apple respecto a TSMC dificulta el camino. El mensaje es claro: la resiliencia debe prevalecer sobre la eficiencia, o todo el ecosistema corre el riesgo de colapsar.

Mientras Apple se encuentra en esta encrucijada, la pregunta persiste: ¿podrá forjar un futuro más adaptable o su imperio se desmoronará bajo el peso de sus propias decisiones? La respuesta no solo redefinirá a Apple, sino que también podría alterar el equilibrio global de la tecnología y el poder. ¿Qué significaría para todos nosotros si los chips—en todos los sentidos—dejan de encajar en su lugar?

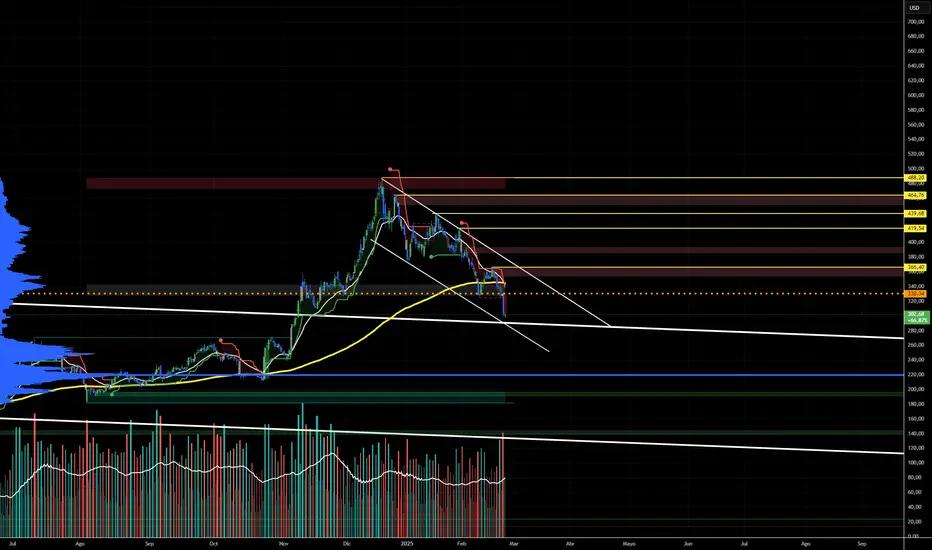

TESLA EN ZONA CLAVE.

🚨 Tesla (TSLA) en Zona Clave – Evaluación Técnica 📊

Tesla Inc. (NASDAQ: TSLA) se encuentra en un punto técnico crítico tras una fuerte corrección desde máximos recientes. La acción ha entrado en un canal bajista bien definido, con una serie de rechazos en niveles de resistencia importantes y un aumento significativo del volumen en la caída.

📌 Niveles Técnicos Relevantes

📉 Soportes Clave:

🔹 302 USD: Nivel de reacción actual, actuando como posible soporte temporal.

🔹 289 USD: Próxima zona de alta relevancia estructural.

🔹 220 USD: Nivel donde el precio podría buscar liquidez en caso de una corrección más profunda.

📈 Resistencias Importantes:

🔹 330 - 334 USD: Nivel de confluencia donde se encuentra la EMA 200 y resistencia previa.

🔹 366 USD: Punto clave dentro del canal bajista.

🔹 419 - 464 USD: Zona superior de liquidez institucional, donde los vendedores han dominado anteriormente.

📊 Evaluación Técnica

✅ Canal Bajista: El precio continúa respetando la estructura descendente, con toques en ambas líneas de tendencia.

✅ Volumen Creciente en la Caída: Señal de que el movimiento tiene fuerza y no hay indicios claros de acumulación en la zona actual.

✅ EMA 200 Perforada: La pérdida de este nivel en el gráfico diario indica un posible cambio en la tendencia de mediano plazo.

✅ Flujo de Órdenes: Aumento en la actividad vendedora, sin señales claras de absorción por parte de instituciones.

📌 Contexto Macroeconómico y Sectorial

Tesla sigue enfrentando presión en márgenes, competencia con fabricantes chinos y sensibilidad a tasas de interés. Estos factores pueden influir en el comportamiento del precio y en la percepción del mercado hacia el activo.

El sector tecnológico en general ha mostrado señales mixtas, con el Nasdaq en una fase de consolidación tras alcanzar máximos recientes.

📉 Escenarios de Seguimiento

📍 Escenario Alcista: El precio necesitaría recuperar 330 USD con fuerza y volumen creciente para invalidar la tendencia bajista.

📍 Escenario Bajista: Si el precio no logra recuperar 302 USD, la siguiente zona de interés está en 289 USD, con posibilidad de testear niveles aún más bajos en el corto plazo.

🚀 Seguiremos monitoreando la acción para evaluar nuevos movimientos en esta estructura dinámica.

📊 Comparte tu opinión sobre Tesla y sígueme para más análisis de mercado.

#Tesla #TSLA #StockMarket #Trading #AnálisisTécnico #NASDAQ #EV

CAPITALCOM:TSLA

NVIDIA EN SELL OFF CICLICO ESTILI CRISIS PUNTO COM, TARGET 15/12NASDAQ:NVDA Las acciones el año pasado alcanzaron como tope del ciclo alcista en onda 5 directriz alcista del canal de la ultima decada.

Ahora en onda 4 bajista se dispondria a un colapso de su capitalización, en búsqueda del piso del canal desdoblado en torno al área 15/12

¿Está la revolución de la IA construida sobre una base frágil?En el traicionero panorama de la ambición tecnológica, Nvidia emerge como una advertencia sobre la arrogancia corporativa descontrolada y un crecimiento potencialmente insostenible. Lo que parecía un gigante tecnológico imparable ahora revela profundas grietas en su fachada aparentemente impenetrable, con crecientes desafíos que amenazan con desmoronar su cuidadosamente construida narrativa de dominio en IA. Algunos retos específicos resaltan esta fragilidad: comentarios de Satya Nadella de Microsoft sugieren una posible moderación en la demanda de chips de IA, mientras que Sundar Pichai de Alphabet ha señalado que "los frutos fáciles ya se han agotado" en el desarrollo de modelos de IA.

Bajo el brillo de la innovación tecnológica se esconde una preocupante realidad de escrutinio regulatorio y volatilidad del mercado. Nvidia enfrenta una tormenta perfecta de desafíos: una posible desaceleración en la demanda de chips de IA, una agresiva investigación antimonopolio por parte de los reguladores chinos, y un creciente escepticismo entre los líderes de la industria. La competencia se intensifica con Amazon desarrollando sus propios chips de IA (Trainium) y Broadcom posicionándose para capturar una parte significativa del mercado con soluciones de chips de IA personalizadas que se proyectan en 90 mil millones de dólares en los próximos tres años. La declaración contundente de Ilya Sutskever, cofundador de OpenAI, de que "hemos alcanzado el pico de datos" socava aún más la narrativa de crecimiento ilimitado en IA.

Las implicaciones más amplias son profundas y preocupantes. Las luchas de Nvidia representan un microcosmos del ecosistema tecnológico más amplio—un mundo donde la innovación está cada vez más restringida por tensiones geopolíticas, desafíos regulatorios y las duras realidades económicas de los rendimientos decrecientes. A pesar de los enormes gastos de capital de los gigantes tecnológicos—con Microsoft duplicando casi su gasto a 20 mil millones de dólares y Meta aumentando los gastos en un 36%—solo el 4% de los trabajadores estadounidenses usan IA diariamente. Esta desconexión entre inversión y utilidad real expone la posible fragilidad de la posición de Nvidia en el mercado, con analistas sugiriendo que 2024 podría haber sido el pico en términos de porcentaje de aumento en el gasto en infraestructura relacionada con IA.

¿El próximo gigante tecnológico se basará en silicio y estrategi¿El próximo gigante tecnológico se basará en silicio y estrategia?

En el dinámico panorama de la innovación tecnológica, Broadcom emerge como un testimonio del poder del liderazgo visionario y la transformación estratégica. Lo que comenzó como una empresa tradicional de semiconductores se ha transformado en un gigante tecnológico valorado en un billón de dólares, desafiando las narrativas convencionales sobre el crecimiento y la adaptación corporativa. Bajo la dirección del CEO Hock Tan, Broadcom ha navegado magistralmente por el complejo terreno de la disrupción tecnológica, convirtiendo posibles obstáculos en oportunidades extraordinarias.

Su audaz enfoque hacia la inteligencia artificial y las adquisiciones estratégicas define el notable camino de la compañía. Al proyectar ingresos por chips relacionados con la IA de $12,200 millones a un potencial de $90,000 millones para 2027, Broadcom se ha posicionado a la vanguardia de la innovación tecnológica. Sus chips personalizados XPU, diseñados para proporcionar mejoras de rendimiento incomparables para gigantes tecnológicos como Meta y Alphabet, representan más que destreza tecnológica: simbolizan una profunda comprensión de las demandas computacionales del futuro.

Más allá de los logros tecnológicos, la historia de Broadcom es un fascinante relato de reinvención corporativa. Desde superar el bloqueo de la adquisición de Qualcomm por $120,000 millones hasta la adquisición estratégica de empresas como VMware por $61,000 millones, la organización ha demostrado consistentemente su capacidad para transformar desafíos en ventajas estratégicas. Este enfoque no solo ha impulsado su valoración de mercado, sino que también ha establecido un modelo sobre cómo las empresas tradicionales pueden navegar con éxito el complejo y cambiante ecosistema tecnológico. Broadcom no solo participa en el futuro de la tecnología: lo está moldeando activamente.

¿Ascenderá o caerá la soberanía tecnológica de EE. UU.?En el juego de ajedrez de alta tensión por la supremacía tecnológica global, Intel surge como el potencial caballero de Estados Unidos, una pieza clave destinada a remodelar el panorama de los semiconductores. El campo de batalla no solo se limita al silicio y los circuitos, sino que incluye la seguridad nacional, la resiliencia económica y el futuro de la innovación tecnológica. A medida que aumentan las tensiones geopolíticas y se hacen más evidentes las vulnerabilidades de las cadenas de suministro, Intel se encuentra en un punto de inflexión estratégico que podría determinar si Estados Unidos mantiene su ventaja tecnológica o cede terreno a competidores internacionales.

La Ley CHIPS y Ciencia representa más que una inversión financiera; es una audaz declaración de independencia tecnológica. Con miles de millones de dólares destinados a apoyar la producción doméstica de semiconductores, Estados Unidos está haciendo una apuesta sin precedentes en la capacidad de Intel para superar las limitaciones actuales de fabricación. El ambicioso proceso 18A de la compañía, previsto para 2025, simboliza algo más que un hito tecnológico: representa un posible renacimiento del liderazgo tecnológico estadounidense, desafiando el dominio actual de los fabricantes asiáticos de semiconductores y posicionando a Estados Unidos como un jugador clave en el ecosistema tecnológico global.

Detrás de esta narrativa yace un desafío profundo: ¿puede Intel transformarse de un fabricante tradicional de chips en un activo estratégico nacional? Las posibles discusiones de asociación con gigantes tecnológicos como Apple y Nvidia, y los crecientes riesgos geopolíticos de la dependencia excesiva de la producción de chips extranjeros, subrayan un momento de transformación crítica. Intel ya no es solo una empresa tecnológica; se ha convertido en un posible pilar clave en la estrategia de Estados Unidos para mantener su soberanía tecnológica, con el poder de redefinir la producción global de semiconductores y asegurar la infraestructura tecnológica estratégica de la nación.