NOVO - Top Picks 2026Bienvenidos todos,

NOVO Nordisk, repite en la lista de GBM Top Picks para el 2026 y con grandes expectativas. El año pasado el precio esperado por parte de GBM casa de bolsa se ubicó en $164usd por acción, precio que definitivamente el mercado NO dio y que tampoco signifique algo malo. En ocasiones los análisis son muy buenos pero el mercado maneja su propio "timming".

¿Qué esperan los analistas de GBM para este año? No se sabe, creo que de entrada el objetivo del 2025 se mantiene y habrá que seguir al pendiente de sus publicaciones y/o comunicados. Por mi parte, compartiré mi análisis con sus proyecciones por si usted encuentra algún elemento que complemente su trabajo.

¡VAMOS AL ANALISIS!

TENDENCIA PRINCIPAL: ALCISTA con estructura en CORRECCIÓN o muy posiblemente IMPULSO para el MEDIANO y LARGO PLAZO.

**NOTA: El 1 de Diciembre del año 2025 hice un análisis de esta emisora que se llama "¿Oportunidad Temprana?", por lo que la información, que a continuación voy a compartir, será muy similar. **

ESCENARIO 1 (el más optimista): Representado con el "(1)(2)(3)(4)(5)" de grado Intermedio y en color verde, esta onda simbolizaría un impulso que nos llevaría el precio de esta acción "bajita la mano" a la zona de los $230-$250usd (en el mediano/largo plazo). El trazo en color verde con la herramienta "plumón" representa lo que mas o menos esperamos que haga la acción del precio bajo este escenario.

ESCENARIO 2 (el no tan optimista): Representado con el "(A)(B)(C)" en color blanco, esto nos invita a considerar que lo que viene próximamente se trate mas de una corrección a la bajada que se da desde el 25 de Junio del 2024 al 24 de Noviembre del 2025. El trazo con la herramienta "plumón" en color blanco representa lo que mas o menos esperamos que haga la acción del precio bajo este escenario.

CONCLUSIONES

1.- Coincidimos en dirección con el equipo de análisis de GBM, agregando algunos comentarios; Ellos ya tienen un precio objetivo, sin embargo, yo prefiero no fijar en este momento el mío. Traigo buenas expectativas con esta empresa como para limitarme tan anticipadamente, inclusive traigo una "Zona Check Point" ¡más de 4 veces el valor actual!

El precio no es tema en este momento.

2.- ¿Qué sí considero? que el proceso de revalorización de la acción sea más pausado, por lo que el recuadro "Zona de precios proyectada para el año 2026" solo cumple con expresar gráficamente mi expectativa. ¿Puede suceder más acelerado? sí y ¡ojalá que así sea! El mercado dará la pauta.

3.- De acuerdo al punto 1 y 2; NVO podría representar una gran oportunidad para "LARGO PLAZO" y que todavía esta zona de precios sea MUY atractiva.

4.- Este año voy enserio con NOVO, tan entusiasmado estoy que desde Noviembre y Diciembre del 2025 vengo sumando posiciones en mi portafolio, a tal grado que, a la fecha de esta publicación ya representa el 50%. (¡bien macizos!)

5.- Que pasa si termina predominando el ESCENARIO 2. ¡Nada! hay mucho camino por delante y el rendimiento sería de todas formas excepcional. Así son las inversiones de capital variable.

Creo que no hay nada más que decir. ¡éxito!

No olvides dejar un "boost" o "like" a este análisis, recuerden que el "aplauso" es el alimento del artista.

Saludos

-----

NOTA: Estas ideas no representan una recomendación de inversión para el lector, tiene propósitos ilustrativos, educativos y de compartir la perspectiva personal respecto a lo que se espera del mercado. Se advierte al lector que desde la perspectiva de análisis basado en la "Teoría de ondas de Elliott" los escenarios presentados NO SON LOS UNICOS POSIBLES. Este trabajo no representa un servicio de análisis con el que el lector se sirva para operar mercados.

Novonordisk

Novo Nordisk es una oportunidad generacionalNovo Nordisk es una de nuestras principales apuestas para 2026. En la compañía hemos invertido más del 15% de nuestro capital. Aquí les presentamos brevemente parte de la tesis por la que creemos que estamos ante una oportunidad única.

NYSE:NVO está apostando a largo plazo por la obesidad y las enfermedades metabólicas, pero el mercado está impaciente. Después de ser pioneros en medicamentos GLP-1 como Ozempic y Wegovy, las acciones de Novo han caído aproximadamente un 50 % en lo que va del año, a medida que se intensifica la competencia y los inversores cuestionan el potencial de crecimiento financiero a corto plazo.

Sin embargo, la ciencia continúa expandiéndose. Más allá de la pérdida de peso y la diabetes, los GLP-1 ahora muestran resultados prometedores en:

• Cardiopatía

• Nefropatía

• Enfermedad hepática

• Apnea del sueño (a través de medicamentos rivales)

¡Y potencialmente el cerebro, la adicción, los antojos e incluso la prevención de la demencia!

Como comentamos, NYSE:NVO está muy infravalorado. Goldman Sachs predice que el mercado de medicamentos para bajar de peso alcanzará los 100 mil millones de dólares en 2030. Incluso si asumimos una participación de mercado global del 35% para NYSE:NVO , obtendremos $35 mil millones en ingresos por pérdida de peso en 2030.

Su segmento de diabetes generó ingresos por 33 mil millones de dólares en los últimos doce meses. Suponiendo que este segmento crecerá sólo un 10% anual, obtendremos 53 mil millones de dólares en ingresos procedentes de la diabetes.

En total, podría alcanzar unos ingresos de 88.000 millones de dólares en 2030. Suponiendo un margen neto estable del 35%, obtendremos un ingreso neto de 31 mil millones de dólares en 2030.

Si aplicamos un valor conservador de 15 veces las ganancias, obtenemos una empresa de 465 mil millones de dólares. Actualmente está valorada en sólo 230 mil millones de dólares.

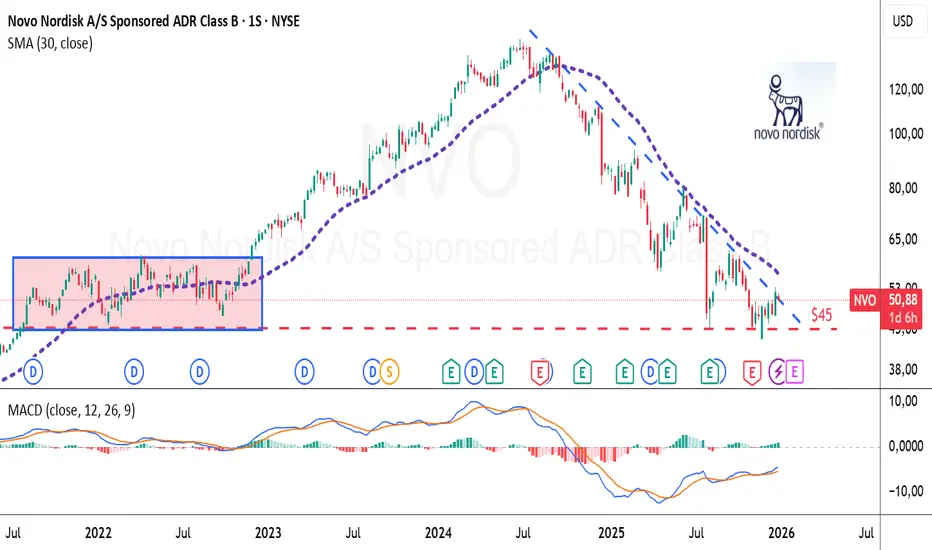

Novo Nordisk antes de los resultadosBastante incertidumbre en NYSE:NVO antes de la presentación de resultados del miércoles. Se teme una nueva rebaja de la calificación tras el cambio de director ejecutivo, la renovación del consejo de administración y los despidos masivos.

Se teme que la compañía vuelva a rebajar sus previsiones. A todo esto hay que sumar la presión sobre los precios por parte de la Administración Trump que podrían influir en las negociaciones de precios de Medicare para Ozempic y Wegovy.

A todo esto, Novo Nordisk se embarca en una ola de adquisiciones por más de $15.000 millones (Akero y Omeros, además de ofrecer $9.000 millones por Metsera)

No debería sorprender un retesteo de la zona de 45 dólares. En esos niveles de soporte podría ser una oportunidad de reincorporarse a un valor con el sentimiento negativo por las nubes pero con alta calidad fundamental.

:S SERA SU FIN :S🆘🆘 SERA SU FIN 🆘🆘

Novo Nordisk, referente mundial en tratamientos para diabetes 💊 y obesidad 💊, atraviesa una fase de corrección 📉 bursátil tras recortar sus previsiones de crecimiento para este 2025. La acción ha caído 📉más de 60% 😱 desde su último máximo hecho en Junio de 2024, arrastrada por menores expectativas para sus productos estrella Ozempic y Wegovy, presiones regulatorias en EE.UU 🇺🇸.

A pesar de la reciente corrección bursátil 📉, la compañía #NVO mantiene su liderazgo global 🌍 en tratamientos para diabetes 💊 y obesidad 💊, respaldado por productos innovadores como Ozempic y Wegovy. Su historial de rentabilidad 💹 sostenida, fuerte inversión 💰 en I+D, y expansión en mercados emergentes 🌏 refuerzan su capacidad de recuperación.

Consideramos la zona de los 👉 48 - 👉 45 dólares una buena opción para buscar una compra 📈. Recuerda que las acciones por lo general suelen moverse de forma un poco más lenta ⏳ a los otros mercados así que paciencia y buena gestión del riesgo 💰.

¿Una importante oportunidad en el sector Healthcare? El sector HealthCare nunca ha estado tan barato en comparación con el S&P500. Es uno de los sectores con un sentimiento bajista más extremo pero que posiblemente esté en una fase de consolidación. No es el único sector en esta situación, también podríamos comentar el sector de consumo básico en Europa.

El XLV (HealthCare Sector ETF) está entrando en el tercio inferior del percentil en términos de relación precio-beneficio

Para ponernos en contexto, el CAGR (Compounded Annual Growth Rate) del S&P500 en los últimos 5 años es del 16,2% mientras que el del Nasdaq ha sido del 17,6%. Si nos centramos en los últimos 3 años el rendimiento ha sido incluso superior con una tasa del 19% en el SP500 y un 25% en el Nasdaq.

Estos retornos han sido impulsados principalmente por la tecnología. En cuanto al sector Healthcare ha tenido un CAGR del 3% en los últimos 3 años, muy por debajo de los dos principales índices.

El motivo de este pobre rendimiento del Healthcare no es más que una purga de los excesos de la pandemia. Algo más de cinco años después el sector parece que no consigue recuperar la tracción alcista, pero también nos está dejando valoraciones que empiezan a ser muy atractivas. Es algo así como, salvando las distancias, el enorme sentimiento bajista que tenía el sector bancario y energético en los mínimos de 2020-2021.

¿Es el momento de invertir en el sector?

Echemos un vistazo al gráfico de esta idea. El XLV Health Care en temporalidad semanal.

Después de las caídas que se iniciaron el pasado septiembre de 2024 cuando empezaba a descontarse la victoria de Trump y la posible entrada de Robert Kennedy en la nueva administración, finalmente el sector recuperó el aliento en una importante zona de soporte. Una directriz que una los mínimos semanales crecientes desde principios de 2021.

A partir de aquí, y también asentándose sobre el soporte que suponían la anterior zona de máximos (134 puntos, marcado en la línea punteada naranja), las cosas empezaron a mejorar.

Superar la zona de los 138 puntos a cierre semanal (línea y flecha verde) supondría romper al alza la importante media de 30 semanas de Stan Weinstein.

Por lo que se activaría un impulso alcista que tendría como primer objetivo los 156 puntos suponiendo una rentabilidad del 14%.

Parece que si la formación de un suelo se confirma sobre estos niveles, podríamos pensar en que van a llegar buenos años para el sector Healthcare.

Por nuestra parte estamos empezando a seguir de cerca empresas del sector como MRK, LLY o la propia NovoNordisk.

Para saber más… ¿Cómo ha ido la temporada de resultados?

La temporada de resultados ha tenido sus más y sus menos. Algunas empresas del sector han logrado superar las expectativas de los analistas.

Esto, combinado con el sentimiento negativo, está provocando formaciones de vuelta alcista en algunos valores.

No obstante, algunos valores como NovoNordisk han tenido fuertes caídas debido al guidance de cara a 2025, señalan desde la compañía un menor crecimiento esperado de Wegovy y Ozempic en USA. Por otro lado, empresas como Medpace, ThermoFisher o West Pharma se han comportado bastante mejor.

NOVO NORDISK NOVO NORDISK A/S es una empresa de salud. La empresa está comprometida en el descubrimiento, desarrollo, fabricación y comercialización de productos farmacéuticos. Los segmentos de negocios de la compañía incluyen atención de diabetes, obesidad y productos biofarmacéuticos.

Rebote esperado ¡¡¡

Novo Nordisk se desploma en Bolsa. ¿Hora de comprar?Tras los fallidos resultados de su fármaco contra la obesidad, las acciones de la empresa del sector salud Novo Nordisk se desploman en bolsa. ¿Pueden caer aún más? El análisis de 40 años de su gráfica nos dice que en promedio las correcciones de esta empresa están entre el 35% y 40%. No obstante, podría corregir aún más. Puntos interesantes de entrada: 87, 71 y 60 dólares.

¿Puede la turbulencia del mercado crear innovación futura?En un giro dramático de los acontecimientos que sacudió a la industria farmacéutica, el reciente revés de Novo Nordisk con su fármaco experimental para la obesidad, CagriSema, representa un fascinante caso de estudio sobre la resiliencia del mercado y el progreso científico. Las acciones de la compañía cayeron un 24% después de que los resultados del ensayo mostraran una eficacia del 22.7% en la reducción de peso, quedándose por debajo del objetivo esperado del 25%. Sin embargo, detrás de esta aparente decepción se encuentra una historia más profunda de innovación farmacéutica y adaptación al mercado.

El panorama del tratamiento de la obesidad se encuentra en una encrucijada crucial, con un mercado que ha experimentado un crecimiento exponencial, pasando de ser modesto a convertirse en una industria de $24 mil millones en 2023. El recorrido de Novo Nordisk, junto con su competidor Eli Lilly, ejemplifica cómo los contratiempos suelen catalizar innovaciones revolucionarias. El ensayo de CagriSema, que involucró a 3,400 participantes, no solo es un estudio clínico, sino también un testimonio del compromiso de la industria para abordar los desafíos globales de salud.

De cara al futuro, este momento de recalibración del mercado podría ser recordado como un punto de inflexión en la evolución del tratamiento de la obesidad. Con proyecciones que sugieren un potencial de mercado de $200 mil millones para principios de la década de 2030, la turbulencia actual podría impulsar aún más la innovación y la competencia. El hecho de que solo el 57% de los participantes del ensayo alcanzaron la dosis más alta de CagriSema apunta a un potencial no explotado y a futuras oportunidades de optimización, lo que sugiere que el aparente revés de hoy podría allanar el camino para los avances de mañana.

Estrategia en Novo NordiskIniciamos la semana proponiendo tres estrategias en valores de USA y Europa en los que podemos invertir en el momento actual. Todas las estrategias son fruto de nuestro sistema basado en la fortaleza sectorial y fuerza relativa respecto al índice director de la renta variable americana (SP500), entre otras cosas.

La fortaleza del sector defensivo americano de bebidas – alimentación y del sectorial Health Care a nivel global hace que nuestro sistema nos ofrezca señales de compra en varios valores, entre todos ellos podemos destacar a Monster Beverage, Coca-Cola y Novo Nordisk.

La opción de entrar en estos sectores a través de un ETF está sobre la mesa y, de hecho, en nuestra cartera de largo plazo tenemos el ETF de Consumer Staples y Health Care a nivel global.

Novo Nordisk

Estrategia ya activada tras superar a cierre semanal los 838,30 DKK. Establecemos el primer objetivo de beneficio en los 1.100,4 DKK y un stoploss en 715,4 DKK.

2021 - Oportunidades en Wall Street: Novo NordiskEl valor dejó atrás una importante zona de resistencia el año pasado tras superar con claridad los 52,50 dólares. En los momentos actuales, debemos esperar una figura de continuidad o un periodo de consolidación para estudiar una entrada en Novo Nordisk.

LARGO COMPRAR ACCIONES DE NOVO NORDISK.HE COMPRADO ACCIONES DE NOVO NORDISK A UN PRECIO DE $65.77 DOLARES LA ACCION CON UN PRECIO OBJETIVO DE $973 DOLARES LA ACCION.

-RAZONES DE COMPRA:

*A tenido un crecimiento de los beneficios por accion de 13.66% compuesto anual durante los ultimos años.

*A tenido un return on equity promedio de 89.24% en los ultimos 5 años.

*tiene un dividend yield del 1.57%.

CLARO ESTA QUE HAY MAS DATOS POR LAS QUE HE COMPRADO ESTA ACCION, ESTAS SON UNAS DE LAS RAZONES.