Escenario 2026: Reaceleración Económica y Rotación de ActivosLos indicadores adelantados de la OCDE sugieren que la economía global se dirige hacia una "reaceleración". Este concepto define una recuperación vigorosa tras una fase de desaceleración, evitando la recesión. Este movimiento no solo se apoya en políticas monetarias, sino también en el estímulo fiscal, el gasto en proyectos temáticos y la renovación de inventarios.

Sin embargo, este escenario previsto conlleva implicaciones críticas para los inversores:

El desafío de la inflación : Es casi seguro que el crecimiento vendrá acompañado de un repunte inflacionario. Tras los niveles experimentados a principios de esta década, existe una alta sensibilidad psicológica a cualquier presión sobre los precios. En este entorno, las materias primas se perfilan como el activo refugio y el mayor beneficiario, especialmente frente a un oro y unas acciones que ya cotizan en niveles elevados.

Vulnerabilidad en el sector tecnológico : El mercado estadounidense enfrenta un riesgo de concentración histórico. Las valoraciones de las tecnológicas guardan un paralelismo preocupante con la burbuja puntocom, mientras que las acciones defensivas cotizan con descuentos significativos. Este desequilibrio, sumado a que la inversión de los hogares en bolsa está en máximos, sugiere que el ciclo podría estar cerca de su techo.

Necesidad de rotación : Una recuperación acelerada y una inflación al alza probablemente forzarán un cambio en el liderazgo del mercado. Se espera una rotación de capital desde el crecimiento tecnológico hacia activos cíclicos tradicionales y materias primas. Además, el posible aumento de las tasas de interés perjudicaría especialmente a las acciones de crecimiento de larga duración.

Conclusión : El escenario macroeconómico actual exige un replanteamiento de las carteras. Las estrategias que han sido exitosas en los últimos años difícilmente mantendrán su rendimiento, obligando a los inversores a buscar valor en sectores que hasta ahora habían sido ignorados.

NASDAQ 100 CFD

SP500: Ponerle el cascabel al gato nunca fue tan difícilLa FED actuó en línea con lo esperado y Wall Street marcó nuevos máximos históricos, aunque poco después Oracle aguó algo la celebración al alimentar la tesis de que el entusiasmo en torno a la IA está alcanzando niveles insostenibles.

Más allá de las más que mencionadas dudas en torno a los valores vinculados a la IA, hay otros indicadores que realmente nos preocupan. Por ejemplo, según Schroders, excluyendo los siete magníficos, el repunte del Mercado está impulsado en gran medida por acciones que apenas tienen ingresos ni beneficios, mientras que el resto del Mercado está estancado. Si algo sale mal, si algo de lo que está descontado no acontece según las expectativas generadas, la corrección podría ser muy dura.

Donde también se están viendo excesos es en el sector de los ETF. Se ven claros indicios de burbuja en los lanzamientos de ETF altamente especulativos y apalancados. Una situación muy parecida a la de finales de 2021, justo antes del duro correctivo que el Mercado sufrió en 2022.

Dicho todo esto, la realidad es que en términos de corto plazo todo sigue estando en orden desde un punto de vista técnico. Si, es cierto, se ven nubes en el horizonte, pero los estudios de Amplitud de Mercado muestran una gran fortaleza del Mercado, incluso a pesar de toda la subida el Fear and Greed Index muestra que los inversores siguen temerosos.

Los niveles a vigilar en el SP500 son claros: una superación de los 6.900 puntos empuja al SP500 un 6-7% más arriba, y por debajo de los 6.540 puntos las cosas se pondrían feas. No hay más.

Lo que podemos o no esperar de 2026 es imposible saberlo. Hay indicios que apuntan a que los sectores defensivos podrían hacerlo bien, también el Health Care, incluso los REITS si finalmente las bajadas de tipos fueran más contundentes que las mencionadas por la FED a día de hoy. El lujo en Europa podría tomar el relevo de la tecnología. Por ahora todo son ideas, algunas con más fortaleza que otras.

Hay una curiosidad que mencionaba Tom McClellan sobre los años terminados en 6 (por ejemplo, 2026) que dice que tienden a ser más débiles. «La vida real se aproxima al patrón promedio, pero nunca lo duplica con exactitud. No hay ninguna razón lógica para que los años de la década importen y manifiesten comportamientos similares, pero esto es algo que ha estado sucediendo durante décadas. Así que debe haber algo de cierto en ello, aunque no tenga sentido lógico»

SP500: La salud interna empieza a debilitarseEl Mercado sigue explorando territorio desconocido a pesar de las dudas sobre la solidez de los componentes que conforman el movimiento alcista. Por el momento ni siquiera el mal desempeño de Nvidia en las últimas sesiones parece enfriar los ánimos.

Algunas partes del Mercado se están debilitando y sería cometer un grave error pasarlo por alto. El mercado aún parece fuerte, pero el avance se está reduciendo.

Si bien los principales índices marcaron nuevos altos históricos a final de octubre, muy pocas acciones individuales lo hicieron. De hecho, el 40% del Nasdaq 100, el 42% del S&P 500 y el 52% del Russell 2000 registraron pérdidas en lo que va del año a finales de octubre.

Esto se muestra en los indicadores de Amplitud de Mercado. Por ejemplo, mientras el NYSE marcó un nuevo máximo histórico, la Linea Avance-Descenso no confirmó ese movimiento. Además, cada vez hay un mayor número de compañías del NYSE que están haciendo mínimos anuales.

Hay muchos nuevos mínimos de 52 semanas, cada vez hay un menor porcentaje de valores del NYSE que se sitúan por encima de su media de 200 sesiones… es más, ni siquiera la big tech se salvan, ahí están Meta o Nvidia que han frenado la subida desde hace tiempo.

También se percibe cierta sensación de euforia.

Por ejemplo, el porcentaje de bajistas en el índice de sentimiento de Investors Intelligence bajó al 13,5% la semana pasada, cifra inferior al 98% de las lecturas históricas. También es el nivel más bajo que hemos visto desde enero de 2018. ¿Qué sucedió después? Una corrección del -12% en el S&P 500.

Todo esto son malas señales, no cabe duda. Ahora bien, no podemos saber con exactitud cuando será el momento de la corrección.

Como vemos en el gráfico sobre el que está plasmada esta idea, es probable que el SP500 apure el 8% que le queda hasta llegar a la directriz que une los máximos desde 2009, aunque también hay varias ocasiones donde el SP500 se quedo a un 10% de distancia de esta directriz. Por nuestra parte, hemos alcanzado el 50% de liquidez que no vamos a invertir hasta que llegue el retroceso.

¿Qué camino están tomando los gestores?

Los gestores activos redujeron su exposición a renta variable hasta el 35% en abril, cuando el S&P 500 cayó por debajo de los 5.000 puntos.

La semana pasada, su exposición a la renta variable aumentó más del 100% (posición larga apalancada) con el S&P 500 en 6.900.

Esta fue su mayor exposición a renta variable desde julio de 2024. ¿Qué sucedió entonces? Una corrección del -10% en el S&P 500

Adobe Inc: Comentario fundamental y niveles de entradaLa situación actual de Adobe se define por una contradicción entre el pesimismo del mercado y sus fundamentales financieros. El mal sentimiento descuenta el peor escenario de un "momento Kodak" provocado por la IA.

Sin embargo, Adobe está utilizando la IA no solo para sobrevivir, sino para generar su crecimiento. La compañía implementa la estrategia de la "Suiza de la IA", integrando modelos generativos de terceros (como Google y OpenAI) en sus aplicaciones principales (Photoshop, Premiere Pro), neutralizando amenazas y profundizando su foso defensivo.

Financieramente, la empresa es robusta: el 97% de sus ingresos son recurrentes, y reportó un crecimiento del BPA no-GAAP del 14% en el tercer trimestre del FY25. Los resultados de la estrategia de IA son notables: el Ingreso Recurrente Anual (ARR) influenciado por la IA ha superado los $5 mil millones. Nuevas líneas, como Acrobat AI Assistant (unidades con crecimiento del 40% trimestral) y productos empresariales como LLM Optimizer, consolidan su posición como el "sistema operativo" indiscutible para el trabajo creativo.

Análisis Técnico de Adobe

Por el momento Adobe propone un potencial suelo en los $320 zonales. Una superación de los $370 activaría una señal compradora en la que poder acompañar al valor en la vuelta a máximos históricos, con una revalorización potencial del 70%.

De fracasar en este movimiento Adobe podría regresar al rango de precios entre los $260 y $290, lo que supondría una caída adicional del 20% sobre los niveles actuales. En esta zona se podría construir un suelo de mayor envergadura.

¿A vueltas con la directriz alcista en el SP500?El SP500 cerró agosto con una subida del +1,9%, lo que supone una rentabilidad anual del +9,8%. En el caso del SP500 Equal Weight la subida se rebaja al +2,5%. Es el cuarto mes consecutivo de subidas. El índice se mantiene cómodamente por encima de su media de 200 sesiones (o 10 meses, según como queramos verlo)

De cara al mes de septiembre existen varios puntos a tener en cuenta. Uno de ellos es la bajada de tipos de interés que previsiblemente llevará a cabo la Reserva Federal. Las implicaciones de esta bajada son en su mayoría alcistas siempre que no haya recesión. La estacionalidad alcista para el VIX en el mes de septiembre-octubre, así como la abundancia de rupturas alcistas en muchos sectores y regiones son los otros puntos a tener en cuenta.

El panorama económico estadounidense sigue alimentando el buen ánimo de los mercados. La revisión al alza del PIB del segundo trimestre y una inflación que se mantiene bajo control refuerzan esta percepción. El índice PCE subyacente se ubicó en el 2,9%, en línea con lo previsto. Esta semana será clave: se publicará el informe de empleo el viernes y el IPC el 11 de septiembre, ambos datos cruciales antes de la próxima reunión de la Reserva Federal los días 16 y 17.

Desde el punto de vista a la Amplitud de Mercado lo cierto es que todo está en orden. El conjunto de indicadores que seguimos y que solemos comentar en nuestro análisis mensual que publicamos por tradingview no nos dan señales de venta. Por ejemplo, la Linea AD sigue su tendencia alcista, el porcentaje de valores sobre su media de 200 sesiones en el NYSE sigue muy por encima del 50%, las encuesta de la AAII no muestran una euforia desmedida entre los inversores y tampoco se ve ningún poblema en el indicador New Hights-New Lows del NYSE.

En cuanto al punto de vista técnico, vemos una clara divergencia en el Macd en su temporalidad diaria. Por todo lo demás, simplemente deberíamos vigilar el minimo de 21 de agosto sobre los 6.340 puntos en caso de que queramos bajarnos en el primer tren bajista y proteger las posibles plusvalías que tengamos acumuladas.

Una preocupación a medio plazo que tenemos es la posible llegada del SP500 a la directriz alcista que une los máximos de todo el proceso alcista desde el enorme proceso alcista iniciado tras la crisis de 2008. Vemos como cada vez que esta directriz se ha alcanzado se han registrado importantes correcciones. Aunque a dia de hoy esta linea tendencial está a un aproximado 12% de distancia desde los niveles actuales, debemos tener en cuenta una reestructuración de la cartera en caso de alcanzar estos niveles.

¿Una importante oportunidad en el sector Healthcare? El sector HealthCare nunca ha estado tan barato en comparación con el S&P500. Es uno de los sectores con un sentimiento bajista más extremo pero que posiblemente esté en una fase de consolidación. No es el único sector en esta situación, también podríamos comentar el sector de consumo básico en Europa.

El XLV (HealthCare Sector ETF) está entrando en el tercio inferior del percentil en términos de relación precio-beneficio

Para ponernos en contexto, el CAGR (Compounded Annual Growth Rate) del S&P500 en los últimos 5 años es del 16,2% mientras que el del Nasdaq ha sido del 17,6%. Si nos centramos en los últimos 3 años el rendimiento ha sido incluso superior con una tasa del 19% en el SP500 y un 25% en el Nasdaq.

Estos retornos han sido impulsados principalmente por la tecnología. En cuanto al sector Healthcare ha tenido un CAGR del 3% en los últimos 3 años, muy por debajo de los dos principales índices.

El motivo de este pobre rendimiento del Healthcare no es más que una purga de los excesos de la pandemia. Algo más de cinco años después el sector parece que no consigue recuperar la tracción alcista, pero también nos está dejando valoraciones que empiezan a ser muy atractivas. Es algo así como, salvando las distancias, el enorme sentimiento bajista que tenía el sector bancario y energético en los mínimos de 2020-2021.

¿Es el momento de invertir en el sector?

Echemos un vistazo al gráfico de esta idea. El XLV Health Care en temporalidad semanal.

Después de las caídas que se iniciaron el pasado septiembre de 2024 cuando empezaba a descontarse la victoria de Trump y la posible entrada de Robert Kennedy en la nueva administración, finalmente el sector recuperó el aliento en una importante zona de soporte. Una directriz que una los mínimos semanales crecientes desde principios de 2021.

A partir de aquí, y también asentándose sobre el soporte que suponían la anterior zona de máximos (134 puntos, marcado en la línea punteada naranja), las cosas empezaron a mejorar.

Superar la zona de los 138 puntos a cierre semanal (línea y flecha verde) supondría romper al alza la importante media de 30 semanas de Stan Weinstein.

Por lo que se activaría un impulso alcista que tendría como primer objetivo los 156 puntos suponiendo una rentabilidad del 14%.

Parece que si la formación de un suelo se confirma sobre estos niveles, podríamos pensar en que van a llegar buenos años para el sector Healthcare.

Por nuestra parte estamos empezando a seguir de cerca empresas del sector como MRK, LLY o la propia NovoNordisk.

Para saber más… ¿Cómo ha ido la temporada de resultados?

La temporada de resultados ha tenido sus más y sus menos. Algunas empresas del sector han logrado superar las expectativas de los analistas.

Esto, combinado con el sentimiento negativo, está provocando formaciones de vuelta alcista en algunos valores.

No obstante, algunos valores como NovoNordisk han tenido fuertes caídas debido al guidance de cara a 2025, señalan desde la compañía un menor crecimiento esperado de Wegovy y Ozempic en USA. Por otro lado, empresas como Medpace, ThermoFisher o West Pharma se han comportado bastante mejor.

¿Puede la Geopolítica Impulsar el Auge Tecnológico?El índice Nasdaq experimentó recientemente un notable repunte, impulsado en gran medida por una inesperada reducción de las tensiones entre Israel e Irán. Tras un fin de semana en el que, según informes, fuerzas estadounidenses atacaron instalaciones nucleares iraníes, los inversores se preparaban para un lunes volátil. Sin embargo, la respuesta moderada de Irán —un ataque con misiles a una base estadounidense en Catar, sin víctimas ni daños significativos— dejó claro su deseo de evitar un conflicto mayor. Este momento crítico culminó con el anuncio del presidente Trump de un "ALTO EL FUEGO TOTAL Y COMPLETO" en Truth Social, lo que impulsó de inmediato los futuros bursátiles estadounidenses, incluido el Nasdaq. Este rápido cambio de una situación geopolítica tensa a una tregua declarada modificó radicalmente la percepción del riesgo, aliviando las preocupaciones inmediatas que pesaban sobre los mercados globales.

Esta calma geopolítica resultó especialmente favorable para el Nasdaq, un índice con un fuerte peso de empresas tecnológicas y de crecimiento. Estas compañías, que dependen de cadenas de suministro globales y mercados internacionales estables, prosperan en entornos de menor incertidumbre. A diferencia de los sectores ligados a los precios de las materias primas, las empresas tecnológicas derivan su valor de la innovación, los datos y los activos de software, que son menos vulnerables a interrupciones directas cuando las tensiones geopolíticas disminuyen. La percepción de una desescalada no solo reforzó la confianza de los inversores en estas empresas orientadas al crecimiento, sino que también podría reducir la presión sobre la Reserva Federal respecto a la política monetaria futura, un factor que influye significativamente en los costos de financiación y las valoraciones de las empresas tecnológicas de rápido crecimiento.

Más allá del alivio geopolítico inmediato, otros factores clave están moldeando la trayectoria del mercado. La próxima comparecencia del presidente de la Reserva Federal, Jerome Powell, ante el Comité de Servicios Financieros de la Cámara, donde abordará la política monetaria, es un punto de atención crucial. Los inversores analizan minuciosamente sus declaraciones en busca de indicios sobre futuros ajustes de las tasas de interés, especialmente ante las expectativas actuales de posibles recortes en 2025. Además, se esperan importantes informes de resultados de empresas como Carnival Corporation (CCL), FedEx (FDX) y BlackBerry (BB). Estos informes proporcionarán información clave sobre la salud de diversos sectores, ofreciendo una visión más detallada del gasto del consumidor, la logística global y la seguridad del software, lo que influirá en el sentimiento del mercado y el desempeño continuo del Nasdaq.

¿Rumbo a los 5.800 puntos? La necesidad de un respiro del SP500El Mercado parece preparado para iniciar una corrección de corto plazo que entra según lo esperado en función de la hoja de ruta que semanas atrás planteábamos. Lo más esperable a día de hoy es una corrección del SP500 hasta niveles de 5.800 puntos zonales.

El motivo parece que será las tensiones geopolíticas entre Iran e Israel. Si bien a corto plazo estos conflictos generan volatilidad, la realidad es que la amplia mayoría de las ocasiones podemos ignorar este tipo de acontecimientos a la hora de analizar el Mercado (con algunas excepciones).

Estos eventos siempre suelen aparecer cuando el Mercado está listo para corregir, lo que implica que simplemente es solo una excusa. En geopolítica, la naturaleza del evento importa, pero aún más importante es la etapa del ciclo del mercado y los puntos de presión más amplios.

Más allá de todo esto, el sentimiento de los inversores según muestran las encuestas de la AAII sigue siendo mixto, nervioso y sesgado hacia activos defensivos, lo cual es una buena noticia ya que no se ve ningún tipo de euforia que pueda indicarnos un fin de ciclo.

Existen aspectos positivos que nos hacen pensar que una corrección sería de corto plazo y no mucho más:

- Lo que acabamos de mencionar sobre el sentimiento de los inversores (no hay euforia en el Mercado)

- Una curva de los Bonos CEF y Bonos High-Yield con divergencia positiva respecto al SP500

- El hecho de que la amplia mayoría de los supersectores muestran buen aspecto técnico

- No se están viendo muchos mínimos de 40 semanas sobre las compañías del NYSE

- El VIX sigue por debajo de su media de 30 semanas

Por lo tanto, si bien entendemos como lógica una corrección del SP500 hasta niveles de 5.800 puntos, nuestro análisis en estos momentos sigue siendo alcista en el medio plazo.

NDX, ultima pataCondiciones globales podrían permitir la venta masiva de renta variable del mercado norteamericano, pero sin antes atrapar suficiente liquidez para lograr ejecutar posiciones con grandes volumenes, por lo que la propuesta actual, a 12 minutos de la apertura del dia viernes 13 de junio, +8 hrs despues de que Israel atacara múltiples puntos militares y nucleares de Irán, sería considerar la posibilidad de ir largo hacia nuevos máximos, pero con el foco principal puesto en la oportunidad de vender en dichos puntos, marcados como "The Big Short".

El escenario mundial se vuelve cada vez más incierto, turbulento y excitante.

Mucho éxito a cada de uno de los lectores de este post.

Que este 2025 sea tu año!

Cristo Jaraba

SolMar.Traders

SP500: ¿Esperamos una corrección de corto plazo?En un mes de junio marcado por las decisiones en política monetaria por parte del BCE, FED y el Banco de Japón, el comportamiento del SP500 se mantiene según el rumbo que comentábamos el mes pasado. Es altamente probable una corrección (en precio o en tiempo) sobre estos niveles debido al comportamiento de los Bonos y acompañados por la narrativa económica.

Comentábamos en nuestro anterior análisis mensual que los 5.000 puntos zonales en el SP500 eran muy importantes para decidir si, en términos de largo plazo, finalmente los bajistas tomaban el rumbo del mercado o si por el contrario los alcistas mantendrían el timón. Parece que, a ojos de lo visto en las últimas semanas, con el SP500 subiendo cerca de un 25% desde los mínimos anuales, la cuestión ha quedado resuelta.

Siguiendo la hoja de ruta que comentábamos, en estos momentos tocaría corregir parte de lo subido. De hecho, dábamos por hecho que esta corrección se iniciaría al tocar la media móvil de 200 sesiones, allá por los 5.800 puntos. El SP500 alargó el tirón hasta los 6.000 puntos.

¿Ha llegado el momento del retroceso?

Parece que sí. Al menos desde el punto de vista técnico. El Mercado está esperando noticias para generar una narrativa como excusa a la corrección. Con el flujo constante de pronunciamientos por parte de la Administración Trump no debería sorprendernos que esta se iniciara en cualquier momento.

De hecho, existe un motivo que, si bien lo comentamos prácticamente cada mes, no por ello es menos preocupante: el rendimiento de los bonos.

¿Qué ocurre con los Bonos?

Una combinación de un alto (y creciente) rendimiento de los bonos a medida que seguimos recibiendo narrativas macroeconómicas sobre los temores a una recesión frente al resurgimiento de la inflación debido a las decisiones en materia arancelaria hace que indudablemente sea un motivo más que suficiente para drenar liquidez en el Mercado de acciones. O, lo que es lo mismo, alejarse del Mercado de acciones para tomar la rentabilidad a 2 o 5 años que actualmente el Mercado de bonos ofrece.

El rendimiento de los bonos del Tesoro a 30 años alcanzó su nivel más alto desde 2007 la semana pasada, superando el 5,1%.

Conclusión

Con todo esto sobre la mesa, el planteamiento sigue siendo el mismo que la última vez que escribamos por aquí: nos preparamos para una corrección (FASE B) que podría llevar al SP500 a una corrección en tiempo o en precio.

En caso de que la corrección sea en precio, entendemos que los 5.700 puntos es un nivel razonable de parada. Una vez tocado este nivel, lo más normal sería ver al SP500 reemprender la subida, aunque, no obstante, deberemos reevaluar la hoja de ruta.

Pre-Mercado Asiatico 12-05-2025No hice le pre-mercado mas temprano, estaba esperando si creaba alguna área. En el punto en el que estamos, quizás lo mas viable es ventas, pero con la fuerza alcista activa, debemos tener algo de cuidado.

Si para mañana me hace una zona un poco mas abajo, puedo ver mas claramente una posibilidad de compra.

Pre-Mercado 12-05-2025Hoy, ya con un arranque fuerte, abrió con gap, se disparo en la sección europea y en estos momentos, lejos de cualquiera de mis análisis, esperare a ver si tengo alguna nueva área durante la apertura y si no, dejare pasar la oportunidad.

Pre-Mercado 06-05-2025Hoy fuerte movimiento a la baja, cerca de la una zona importante y el 100%, me gastaría ver algún pullback, si no, también tengo ciertas posibilidades en compra. Esperare un poco para tomar una decisión, mucha paciencia.

Pre-Mercado 05/05/2025Hoy se ve bastante sencillo, pero ha estado asi en los pre-mercados y luego cambia completamente en apertura, toca paciencia esta semana, no sabemos como arrancara la volatilidad, pero por el movimiento de la noche, quizas tengamos los mismos rangos de precio de la semana pasada.

Pre-Mercado 21-04-2025Hoy se ve algo calmado el mercado, debemos esperar la apertura, hay movimiento bajista pronunciado, la idea es si se quiere entrar en venta, esperar un retroceso considerable o tomar el riesgo de la compra con bajo riesgo y protección.

SP500: El timón del Mercado se decide en los 5.000 puntosParece que, a pesar de la volatilidad y del riego incesante de noticias sobre materia comercial y arancelaria, el Mercado ha topado con una importantísima zona que puede decidir el futuro de las Bolsas para muchos meses. Los 5.000 puntos zonales en el SP500 se han convertido en una nueva trinchera entre alcistas y bajistas: controlar el timón del Mercado pasa por conquistar esta zona.

El rebote parecía cuestión de tiempo después de la enorme sobreventa acumulada y del pesimismo acumulado a lo largo de la semana. Haber logrado frenar la sangría en los 5.000 puntos y no haber esperado a corregir la caída en los 4.400 puntos es todo un logro para los alcistas, de eso no hay duda.

Este rebote se ha dado en todos los índices americanos aunque en el caso de las microcaps y el Russell 2000 el deterioro está siendo muy importante, por no entrar a comentar el peligroso estado del índice de semiconductores que está a las puertas de dar comienzo a la temida fase 4 de Stan Weinstein.

Volviendo al SP500, una nueva recaída por debajo de los 5.000 puntos sería un auténtico drama porque daría comienzo a un nuevo tramo de caídas que alargaría la sangría hasta un 10% adicional (-30% desde máximos).

Entendemos pues que los mínimos registrados en abril de 2024 deberían servir como soporte para los alcistas, aunque damos por hecho que en algún momento de las próximas semanas se corregirá parte de la subida que los alcistas han conseguido esta semana . Tal y como vemos en el gráfico esto no sería en si mismo una mala noticia siempre y cuando nunca se lleguen a perder los 5.000 puntos zonales a cierre semanal.

Más allá del optimismo que podamos desprender de nuestras palabras, lo cierto es que los bajistas tienen argumentos muy poderosos a su favor para creer en una continuación bajista, por ejemplo:

- La Línea Avance-Descenso está por debajo de su media de 150 sesiones.

- El Ratio Nuevos Máximos- Nuevos mínimos de 52 semanas ya está en tendencia bajista.

- El porcentaje de valores en el NYSE que se sitúan por encima de su media de 200 sesiones está en el 23% (niveles no vistos desde 2022).

- Sigue la fuga de liquidez en los Bonos High-Yield y en los CEF.

- La rentabilidad de la deuda americana sigue siendo muy alta.

- Sigue habiendo muchos nuevos mínimos de 40 semanas.

Hemos mencionado solo algunos de los indicadores que seguimos pero estos sirven para visualizar el deterioro de la salud del Mercado.

¿Apostamos por los alcistas?

Cualquier opción de los alcistas para aguantar esta situación pasa por aguantar los 5.000 puntos zonales a cierre semanal. Convertir esta zona en un soporte en la que el Mercado tenga un respiro para lamerse las heridas es primordial para que se acaben superando los 5.520 puntos y posteriormente los 5.700 puntos de forma saludable.

Argumentos para confiar en la formación de un suelo sobre estos niveles los hay, por ejemplo:

- El McClellan Oscilator rebotó desde niveles de -75 como suele hacer en las formaciones de suelo.

- El Ratio del VIX ha empezado a caer desde niveles muy altos, lo cual es muy bueno para la formación de un potencial suelo de Mercado. También el VIX de la tecnología ha sido bueno en su cierre semanal.

- Miedo extremo según el Fear and Greed de la CNN y las encuestas de la AAII investor.

- Ratio Put-Call en niveles relativamente altos.

- Quizás lo más importante, el parecido de la situación actual del SP500 con las navidades del año 2018 cuando también hubo caídas por los anuncios que hizo Trump en su primer mandato sobre materia arancelaria.

CONCLUSIÓN

Somos optimistas con la Bolsa americana porque la historia y la tendencia nos hacen serlo. Creemos que el SP500 sufrirá para mantener los 5.000 puntos pero que lo acabará consiguiendo a través de la formación de un suelo (o de una vuelta en V, aunque se antoja difícil).

Hemos hecho alguna que otra compra aprovechando las caídas pero nos guardaremos el grueso de la liquidez para comprar una vez establecido el SP500 por encima de los 5.520 puntos a cierre semanal.

Por encima de los 5.700 puntos echaríamos el resto. Recordar nuevamente antes de terminar que respetar los mínimos de abril de 2024 (5.000 puntos zonales) es absolutamente imprescindible para los alcistas.

SP500: Señales bajistas, parecidos con 2022 y nivel de llegadaHablábamos en el análisis del mes pasado de que a pesar de que había ciertos nubarrones en el horizonte los alcistas seguían con el mando del Mercado. Un mes más tarde, los nubarrones cada vez se acercan más y la tormenta bajista cada vez acumula un mayor intensidad.

El escenario operativo es altamente parecido al que teníamos en la corrección que se produjo a lo largo del 2022: Tenemos un Mercado exhausto después de una subida desde los 3.500 puntos hasta los 6.000 puntos, ambos fueron mercados alcistas promocionados por la tecnología (en este caso el auge de la IA) y ambos parece que van a acabar igual: con una fuerte divergencia bajista en el indicador Macd, la perdida de la media ponderada de 30 semanas, la media de 12 meses y por último con el peligroso cruce de las medias de las últimas 50 y 200 sesiones.

A día de hoy, además de la divergencia en el Macd y los cruces a la baja de las medias que hemos mencionado, se suma la perdida del importante soporte de los 5.700 puntos y la incapacidad del SP500 a lo largo de la semana para recuperar este importante nivel de soporte.

El cruce de medias es muy importante

La media móvil de 50 días nos indica que la tendencia a corto plazo es bajista (la línea de la media móvil de 50 días con pendiente descendente), y que el índice esté por debajo de la media móvil de 200 días (y más del 50 % de sus componentes por debajo de su respectiva media móvil de 200 días) Como dice Paul Tudor Jones: «Nada bueno ocurre por debajo de la media móvil de 200 días ».

¿Hasta donde podría llegar la caída?

En caso de que la caída fuera del mismo tamaño del 2022, el SP500 caería entre un 25 y un 30%. Esto significa que el SP500 caería hasta los 4.200-4.500 puntos aproximadamente.

¿Debemos esperar un repunte estacional si finalmente entramos en un Mercado bajista?

Incluso si es un mercado bajista podríamos tener un repunte estacional. Esto no influye en absoluto ya que en un Mercado bajista se producen una sucesión de mínimos y máximos decrecientes: no se cae en línea recta.

Ahora bien, ¿Cómo de mal está el Mercado?

Existen múltiples señales de riesgo bajista a medio y largo plazo. Muchos indicadores tácticos de corto plazo están sobrevendidos/comprando (en parte sentimiento, en parte matemáticas), pero todos los indicadores de medio y largo plazo todavía son bajistas/están en modo de alerta de riesgo y ni siquiera se han acercado a restablecerse en algún lugar cercano a un setup comprador todavía.

Conclusión

La respuesta a la pregunta a si es un momento idóneo para comprar es negativa. A partir de aquí, deberíamos estar en un punto en el cual nuestra cartera tuviera grandes cantidades de liquidez. En caso de que el Mercado empezara a caer como ocurrió en 2022 el SP500 podría acabar sobre los 4.570 puntos en caso de que la caída fuera parecida en tamaño a la del 2022.

Pre-Mercado 04-04-2025Que día!! Noticias importantes macroeconomicas, comparecencia de Powell, mucho caos mundial, aranceles. A tener cuidado el día de hoy. Basado en mi gestión y estrategia, el día no se me ajusta para tomar entradas, pero nunca se puede tomar una decisión hasta que abran los mercados.

Es un día para observar y ver como nos ha cambiado el mundo, es un día cualquiera pero actualmente los acontecimientos causan tanto impacto y hay tanto dinero en el mercado, que se nota la diferencia.

Pre-Mercado 01-04-2025Hoy varias zonas que detienen en el camino pero con noticias a las 9:00Am luego de apertura por lo que seria mejor esperar un poco mas de tiempo a ver como se comporta.

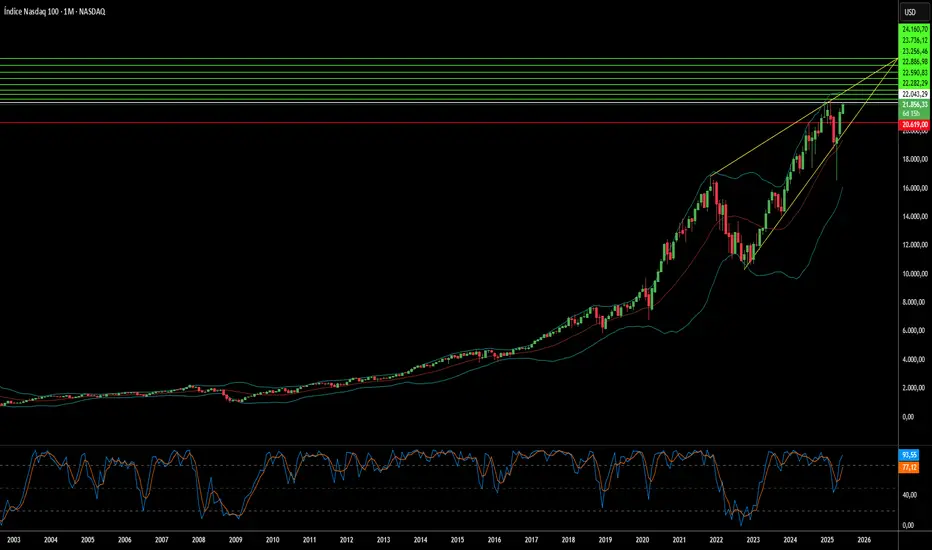

NASDAQ no puede con el $21,800 tras 6 rechazosRecientemente han pululado en la red pronósticos de que se avecina una gran corrección en el mercado accionario y tras al menos 6 rechazos desde $21,800; podrían estar encontrando al fin su justificación.

Pero no tendremos confirmación de un escenario catastrófico hasta la ruptura clara del soporte $21,400 que coincide con una linea de tendencia alcista que hace desde el piso marcado durante enero 2025

En el corto plazo, buscar posiciones de ventas con objetivo en la directriz alcista parece una buena idea intradiaria.

STOP LOSS: intentando evitar una salida precipitada podríamos dejar respirar nuestra posición hasta no ver un cruce a través de $22,000

Escenario operativo para iniciar 2025El escenario operativo para 2025 sobre el que vamos a trabajar de entrada es el siguiente: nuestra posición es de poca exposición al riesgo, priorizando empresas de valor en detrimento de crecimiento. En caso de la tecnología, por ejemplo, concentraremos la exposición hacia aquellas compañías grandes con caja neta positiva, priorizando negocios predecibles y estables. Un ejemplo de esto más allá de la tecnología podrían ser los sectores de energía e infraestructuras.

En el caso de los bancos y aseguradoras, mantendremos parte de nuestra exposición debido a que creemos que las bajadas de tipos de interés no se darán de la forma en la que hace meses se esperaba.

En Europa, además de las empresas value también hemos aumentado ligeramente nuestra exposición al sector lujo.

¿Qué podemos esperar del NYSE en las próximas semanas?

El rebote del NYSE desde los niveles de soporte importantes en términos de medio plazo es una muy buena noticia para el Mercado.

Cierto es que la mejora en los indicadores de Amplitud de Mercado apoyan este fuerza movimiento alcista, aunque indicadores como el Macd siguen advirtiendo de que algo no funciona bien en la mayoría de índices. No obstante, una subida continuada del Mercado a partir de estos niveles ira purgando las lecturas negativas de los indicadores e ira aumentando la posibilidad de llevar al NYSE en cuotas superiores.

El contexto de Mercado en Europa y USA

En EE.UU. nos dirigimos a un entorno de mayor crecimiento económico, menores rebajas de tipos de interés por parte de la Fed y riesgos a la baja, sobre todo tras la clara victoria de Trump en las elecciones. Propone medidas expansionistas, de mayor gasto público y recortes de impuestos, que impulsarán economía e inflación. Sin embargo, menores rebajas de tipos de interés, unido a un mayor déficit público, llevarán a mayores rentabilidades de los bonos soberanos (menor precio) en EE.UU.

En Europa, sin embargo, el crecimiento se revisa a la baja y aumentan los riesgos. Por un lado, Trump podría imponer aranceles a productos europeos, lo que terminaría por penalizar la ya debilitada economía europea. Por otro, el entorno político es cada vez más inestable en Europa, con gobiernos de coalición inestables y con escasa capacidad de tomar decisiones, lo que imposibilitará la aprobación de presupuestos. En 2025, se celebrarán elecciones en Francia y Alemania. En este contexto, el BCE seguirá bajando tipos de interés. Por último, en el frente geoestratégico, la incertidumbre sigue siendo muy elevada. No obstante, los mercados se han acostumbrado a convivir con varias guerras abiertas y sólo reaccionan ante eventos extremos. Aunque esta incertidumbre condiciona la toma de decisiones, no se puede diseñar una estrategia de inversión en base a factores imprevisibles.

Lo inquietante de la subida (a pesar del rally Trump)La Administración Trump está de vuelta y todo apunta a que los Mercados empiezan a posicionarse para una repetición del ciclo alcista de 2016 cuando Donald Trump fue elegido por primera vez. A pesar de la euforia, creemos que sigue habiendo motivos para estar ¿moderamente? preocupados por el desarrollo de las Bolsas americanas.

Lo que nos preocupa del Mercado actual

El año 2024 se está convirtiendo en un rally histórico. El SP500 acumula 51 máximos históricos de cierre suponiendo el séptimo mayor número en la historia.

A pesar de los importantes avisos que el Mercado nos envía lo cierto es que el Mercado lo tiene todo a su favor -hablamos de estacionalidad- para cerrar la última parte del año en buena forma.

Sin embargo, debemos tener en cuenta varias cosas. Comentaremos algunas de ellas aunque ciertamente el Mercado nos envía bastantes avisos que no deberíamos pasar por alto.

La desinversión de la Curva de Tipos (Diferencial del bono 2-10 años) es un aviso, especialmente ante la posibilidad de que se entre en recesión. De ser así, históricamente las caídas han sido muy importantes a lo largo de la historia.

La posible llegada del SP500 a la directriz que une los máximos desde todo el ciclo alcista desde el año 2009 nos ponen de sobreaviso ante caídas del 30%.

El Mercado muestra serias divergencias bajistas en la Linea AD, en el indicador Momento Weinstein, en las lecturas extremadamente alcistas del Ratio Put-Call y en las encuestas de la AAII donde se registran lecturas excesivamente alcistas.

Los Bonos CEF y los Bonos High-Yield también muestran divergencias preocupantes así como el creciente rendimiento de los Bonos americanos que poco a poco contribuyen a drenar las entradas de dinero en la renta variable (superando el 5% en el Bono a 2-10 años las cosas se ponen muy mal)

En resumidas cuentas, creemos que al Mercado le puede quedar un trecho de subida de entre un 11% y un 15% antes de entrar en una zona crítica. Con alta probabilidad liquidaremos gran parte de nuestras posiciones al alcanzar ese nivel (6.500 puntos en el SP500 aproximadamente)

Realmente se podría discutir si la subida fue una suerte de celebración por la victoria de Donald Trump o si simplemente por el hecho de estar ante un resultado claro para evitar una determinación prolongada de los resultados al estilo de 2000 ("con los resultados en suspenso.

Por ejemplo, en 1964, año en el que el ex vicepresidente Johnson se presentó a las elecciones y ganó con comodidad, Wall Street celebró que se mantuvieran las políticas que parecían sacar al mercado de valores del horrible mercado bajista de 1962.

Volvamos al presente. Echemos un vistazo al mercado de los bonos. Los actuales niveles de rendimiento se interpretan como una respuesta a los temores del Mercado no sólo sobre la futura senda de la política monetaria de la FED, sino también sobre los riesgos significativos de un repunte de la inflación.

Actualmente el mercado descuenta que Jerome Powell recortará las tasas otros 25 puntos básicos en diciembre (a 4,25-4,50%), lo que eleva los recortes de tasas acumulados este año a 100 puntos básicos.

Niveles clave intradía en el NasdaqEstamos a 8 de noviembre de 2024 y los mercados financieros europeos muestran dinámicas interesantes, aquí dejamos un análisis técnico intradiario de los principales índices de EE.UU. tras la decisión de política monetaria de la Reserva Federal: SNasdaq 100.

A través de este análisis, exploraremos los movimientos y patrones que podrían indicar las próximas tendencias de inversión y las posibles estrategias a adoptar por traders en el día de hoy.

ANÁLISIS TÉCNICO: NASDAQ 100

• Escenario 1: un cierre de vela en 30 minutos por debajo de 21.000 ampliaría las probabilidades de una caída con objetivo 20.861 puntos.

• Escenario 2: un cierre de vela en 30 minutos por encima de 21.252,7 aumentaría las probabilidades de una subida con objetivo 21.392,5 puntos.