LONG TRX La Media Móvil Exponencial

(EMA, por sus siglas en inglés de Exponential Moving

Average) es un tipo de media móvil, que asigna una ponderación diferente a cada precio. Este cálculo favorece a los precios más recientes al otorgarles un peso mayor y reduciendo de manera exponencial según se retrocede en el tiempo.

ESTE INDICADOR NOS MARCA

TENDENCIA BAJISTA DE LA

MANO DE UN PATRON LINEAL

Las cintas de medias móviles son una serie de medias

móviles (MA) de diferentes longitudes que se trazan en el mismo gráfico para crear un indicador similar a una cinta.

Los operadores pueden determinar la fuerza de una tendencia al observar la distancia entre las medias móviles, así como identificar las áreas clave de soporte o resistencia al observar el precio en relación con la cinta.

Las cintas también se pueden utilizar para señalar posibles cambios de tendencia cuando el precio se mueve a través de las cintas o las cintas se cruzan entre sí

El indicador técnico de cinta exponencial de media móvil es simplemente numerosas

medias móviles exponenciales de un período de tiempo creciente trazadas en el mismo gráfico.

(Marca tendencia bajista)

Long!!!!

Precio/Beneficio: Interpretación sorprendente #2En mi publicación anterior , comenzamos a analizar el ratio financiero más popular del mundo – Precio / Beneficios o PER (particularmente una de las opciones para interpretarlo). Yo digo que el PER se puede definir como la cantidad de dinero que se debe pagar un vez para recibir 1 unidad monetaria de ingreso neto diluido al año. Para las empresas estadounidenses, será en dólares americanos, para las empresas de la India, será en rupias, etc.

En esta publicación, analizaré otra interpretación de este ratio, que le permitirá ver el PER de una forma diferente. Para hacerlo, veamos nuevamente la fórmula para calcular el PER.

PER = Capitalización / Ingreso Neto Diluido

Ahora, vamos a añadir algunos refinamientos a la fórmula:

PER = Capitalización Actual / Ingreso Neto Diluido para el último año (*)

(*) En mi caso, por año me refiero a los últimos 12 meses.

Luego, veamos cómo está expresada la Capitalización Actual y el Ingreso Neto Diluido para el último año, por ejemplo, para una empresa estadounidense:

- La capitalización actual está en $

- El Ingreso Neto Diluido para el último año está en $/año

Como resultado, podemos escribir la siguiente fórmula:

PER = Capitalización Actual / Ingreso Neto Diluido para el último año = $ / $ / año = N de años (*)

(*) Según las reglas matemáticas básicas, $ será reducido por $, y solo nos quedará el número de años.

Esto es muy inusual, ¿no es cierto? ¡Resulta que el PER también puede ser el número de años!

Sí, ciertamente podemos decir que el PER es el número de años que un accionista (inversionista) tendrá que esperar para recuperar su inversión al precio actual a partir del flujo de beneficios, siempre y cuando el nivel de beneficios no cambie .

Por supuesto, la condición de niveles de beneficios invariables es muy poco realista. Es raro encontrar una empresa que muestre los mismos beneficios año tras año. Sin embargo, no hay nada más realista que la capitalización actual de una empresa y sus beneficios anuales más recientes. Todo lo demás son proyecciones y estimaciones probables.

También es importante comprender que, al comprar una acción, un inversor fija uno de los componentes del PER, a saber, el precio - P. Por consiguiente, sólo tiene que observar el beneficio (E) y calcular su propio PER sin tener en cuenta la capitalización actual.

Si el nivel de beneficios aumenta desde la compra de las acciones, disminuirá el PER personal del inversor y, por tanto, el número de años de espera para la recuperación de la inversión.

Otra cosa es cuando el nivel de beneficios, por el contrario, disminuye – entonces un inversor se enfrenta a un aumento en el nivel de PER y, en consecuencia, un aumento en el plazo de recuperación de sus propias inversiones. En este caso, por supuesto, tendrá que pensar en las perspectivas de dicha inversión.

También se podría argumentar que no todo el 100% de los beneficios se destina al pago de dividendos, y por lo tanto no es posible utilizar el nivel de beneficios para calcular el periodo de amortización de una inversión. Sí, en efecto: es raro que una empresa destine todos sus beneficios al pago de dividendos. No obstante, la falta de un nivel de dividendos adecuado no es motivo, en absoluto, para cambiar nada en la fórmula o en esta interpretación, porque los beneficios retenidos son el motor fundamental del crecimiento de la capitalización de una empresa. Y todo lo que el inversor pierde en términos de dividendos, puede recuperarlo en el incremento del valor de las acciones que compró.

Ahora, analicemos cómo interpretar el valor de PER obtenido. Intuitivamente, cuanto más bajo, mejor. Por ejemplo, si un inversor compra acciones con un PER = 100, significa que tendrá que esperar 100 años para rentabilizar su inversión. Ésta parece ser una inversión riesgosa, ¿no es así? Por supuesto, se puede esperar que los beneficios aumenten en el futuro y, por consiguiente, se produzca una disminución del valor personal de PER. Pero, ¿y si eso no ocurre?

Permítame darle un ejemplo. Por ejemplo, usted compró una casa de campo, y por lo tanto ahora debe llegar al trabajo a través de carreteras rurales. Para ello dispone de un vehículo todoterreno de bajo costo. Hace bien el trabajo y le lleva al trabajo a través de una carretera llena de baches. Así, obtiene el efecto positivo necesario que proporciona un vehículo barato. Sin embargo, más tarde se entera de que se construirá una autopista de alta velocidad en lugar de la carretera rural. ¡Y eso es exactamente con lo que soñaba! Después de escuchar las noticias, usted compra un Ferrari. Ahora, puede llegar al trabajo en 5 minutos en lugar de tardar 30 minutos (¡y en un coche muy hermoso!) No obstante, debe dejar su coche deportivo nuevo en el patio y esperar a que la carretera sea construida. Un mes más tarde, se informa que, debido a la estructura de la carretera, la autopista será construida en un lugar completamente diferente. Después de un año, su vehículo todoterreno se avería. Oh, vaya, ahora debe subirse a su Ferrari y sortear los baches. No es difícil adivinar lo que sucederá con su costoso vehículo al cabo de un tiempo. De esta forma, sus grandes expectativas para el futuro proyecto de carretera se convierten en un desastre para su inversión en el coche costoso.

Las inversiones en acciones funcionan de la misma manera. Si solo considera las previsiones de beneficios futuros de la empresa, corre el riesgo de quedarse solo con las previsiones en lugar de los beneficios. Por lo tanto, el PER sirve como para medir del riesgo. Cuanto más alto es el valor de PER al momento de comprar las acciones, mayor es el riesgo que asume. Pero, ¿cuál es el nivel de PER aceptable?

Curiosamente, creo que la respuesta a esta pregunta depende de su edad. Cuando apenas está comenzando su viaje, la vida le ofrece un recurso invaluable, conocido como tiempo. Puede hacer intentos, asumir riesgos, cometer errores y luego volver a intentarlo. Eso es lo que hacen los niños a medida que exploran el mundo que les rodea. O cuando los jóvenes prueban distintos trabajos para descubrir exactamente lo que les gusta. Usted puede utilizar su tiempo en el mercado bursátil de la misma forma – buscando empresas con un PER que se ajuste a su edad.

Cuando más joven sea, mayor será el PER que pueda permitirse a la hora de seleccionar empresas. Por el contrario, cuanto mayor sea, menor será el PER que puede permitirse. En pocas palabras, simplemente no tiene tanto tiempo para esperar el retorno de su inversión.

Así pues, en mi opinión, la percepción del mercado bursátil de un inversor de 20 años debe diferir de la percepción de un inversor de 50 años de edad. Si bien el primero puede permitirse una inversión con un periodo de amortización elevado, para el último puede ser demasiado riesgoso.

Ahora, vamos a traducir este razonamiento en un algoritmo específico.

Primero, veamos cuántas empresas podemos encontrar con distintos rangos de PER. Por ejemplo, tomemos las empresas que cotizan en la bolsa de Nueva York (Abril de 2023).

Como se puede ver en la tabla, cuanto mayor es el rango de PER, más empresas podremos considerar. La tarea del inversor es descubrir qué rango de PER es relevante para su edad actual. Para esto, necesitamos datos sobre las expectativas de vida en los diferentes países. Por ejemplo, tomemos los datos del Banco Mundial de 2020 para varios países: Japón, India, China, Rusia, Alemania, España, Estados Unidos y Brasil.

Para comprender qué valores de PER elegir, debe restar su edad actual a su esperanza de vida.

Esperanza de Vida – Su Edad Actual

Recomiendo enfocarse en el país donde espera vivir la mayor parte de su vida.

Así pues, para un hombre de 25 años en los Estados Unidos, la diferencia sería:

74,50 - 25 = 49,50

Que corresponde a un rango de PER de 0 a 50.

Para una mujer de 60 años de Japón, la diferencia sería:

87,74 - 60 = 27,74

Que corresponde a un rango de PER de 0 a 30.

Para un hombre de 70 años de edad de Rusia, la diferencia sería:

66,49 - 70 = -3,51

En el caso de una diferencia negativa, se debe utilizar un rango de PER de 0 a 10.

No importa en qué acciones de un país invierta si espera vivir la mayor parte de su vida en Japón, Rusia o los Estados Unidos. El PER indica tiempo, y el tiempo fluye de la misma forma tanto para cualquier empresa como para usted.

Entonces, este algoritmo le permitirá calcular fácilmente sus rangos de PER aceptables. Sin embargo, quiero advertirle sobre tomar decisiones de inversión basadas solo en este ratio. Un valor de PER bajo no garantiza que esté libre de riesgos . Por ejemplo, algunas veces, el nivel de PER (P/E) puede caer significativamente debido a un descenso de en P (capitalización) debido a eventos extraordinarios, cuyo impacto solo se puede observar en una cuenta de resultados futura (donde podemos conocer el valor real de E - beneficios).

No obstante, el valor de PER es un buen indicador del periodo de recuperación de su inversión, que responde a la pregunta: ¿cuándo debería considerar comprar las acciones de una empresa? Cuando el valor de PER se encuentre en un rango de valores aceptable para usted. Pero el nivel de PER no le dice qué empresa considerar y qué precio tomar. Hablaré de esto en las próximas publicaciones. ¡Hasta pronto!

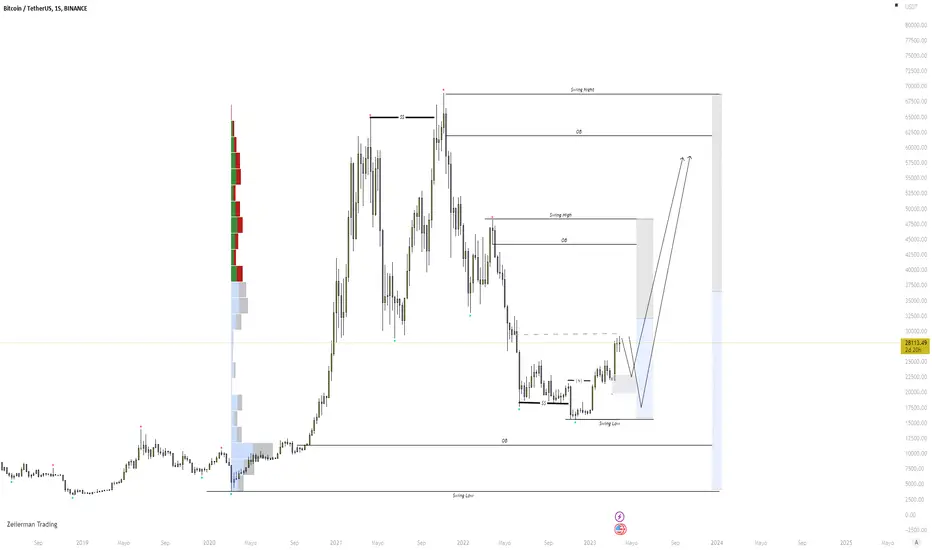

rose longrose si rebota en ese soporte y rompe la resistencia semanal, junto con un mercado alcista podría ir a buscar nuevos máximos.

El CAD cerca de romper nivel de resistencia crucialEn CADJPY vemos un posible patrón de doble piso el cual ha logrado que el precio regrese a la zona de 100.200 que es una resistencia crucial a romper para determinar un cambio de estructura, el plan es entrar en compras aprovechando que los datos de inflación y de empleo en Canadá sugieren que el BoC podría seguir con una política monetaria agresiva subiendo tipos de interés. Esto provocaría que el CAD se mantenga ganando terreno contra el yen japonés debido a la diferencia de tasas y al carry trading.

Un doble piso puede llevar a el rompimiento de estructura bajista

CADJPY

Entry: 100.205

SL: 98.050

TP1: 103.625

TP2: 105.808

*Toda operación conlleva riesgo, las pérdidas pueden superar sus depósitos

La inflación estadounidense se desacelera por noveno mes: ¿Cuál La inflación estadounidense se desacelera por noveno mes: ¿Cuál es el plan, Jay Powell?

La tasa de inflación anual estadounidense se ha ralentizado por noveno mes consecutivo, situándose en el 5% en marzo de 2023. Aunque se trata del nivel más bajo desde mayo de 2021, sigue estando muy por encima del objetivo del 2% fijado por la Reserva Federal. Los inversores están tratando de averiguar cuándo el banco central pondrá freno a su campaña de subidas para frenar la inflación.

Las actas del FOMC de marzo (publicadas esta mañana) revelaron que algunos responsables políticos de la Reserva Federal discutieron pulsar el botón de pausa en las subidas de tipos de interés, tras el colapso de dos bancos regionales. Sin embargo, en última instancia, todos los responsables políticos decidieron que la lucha contra la elevada inflación seguía siendo la máxima prioridad. Al final, siguieron adelante con la subida de tipos, a pesar de los riesgos potenciales.

Para complicar las cosas, el IPC subyacente (que excluye los componentes alimentarios y energéticos) ha subido hasta el 5,6%, tras haber aumentado un 5,5% en febrero. Esto ha llevado a algunos a pensar que se avecinan más endurecimientos.

Inicialmente, los mercados monetarios pensaban que la Reserva Federal podría no subir los tipos de interés en mayo, pero desde entonces las expectativas han aumentado hasta el 70,5%. El índice del dólar se mantiene en su nivel más bajo desde el 2 de febrero, cerca de 101,5 puntos.

En cuanto a Canadá, las cosas mejoran: el Banco de Canadá ha mantenido el tipo de interés a un día en el 4,50%, tal y como se esperaba, al tiempo que ha moderado las advertencias sobre una posible recesión. El dólar canadiense ha reaccionado positivamente, subiendo hasta 1,34 por USD.

Mientras tanto, la libra esterlina ha subido hacia 1,25 dólares, acercándose al máximo de diez meses de 1,2525 dólares que tocó el 4 de abril. El Gobernador del Banco de Inglaterra, Andrew Bailey, ha declarado que no ve indicios de que se repita la crisis financiera mundial de 2007/8, lo que es una noticia tranquilizadora para los inversores. Estos apuestan por que el Banco de Inglaterra siga subiendo los tipos de interés para combatir la inflación, lo que añade algo de combustible a la libra esterlina.

Precio / Beneficios: Interpretación #1En una de mis primeras publicaciones , hablé de la idea principal de mi estrategia de inversión: comprar “cosas” grandiosas durante la temporada de ofertas . Esta regla se puede aplicar a cualquier objeto del mundo material: bienes raíces, coches, ropa, alimentos y por supuesto, acciones de empresas públicas.

Sin embargo, esta idea aparentemente simple requiere de la capacidad de comprender tanto la calidad de las “cosas” como su valor. Supongamos que hemos resuelto el asunto de la calidad (*).

(*) Una suposición muy audaz, lo sé. No obstante, las siguientes publicaciones cubrirán este tema más detalladamente. Tenga un poco de paciencia.

Entonces, conocemos los signos de algo de alta calidad y podemos definirlo con suficiente habilidad. Pero, ¿qué pasa con el coste?

"¡Súper fácil!" dirá, "Por ejemplo, sé que la planta de Mercedes-Benz produce coches de alta calidad, por tanto debería averiguar los precios de un modelo específico en diferentes concesionarios y elegir el más barato."

"¡Ese es un plan excelente!" diría yo. Pero, ¿qué pasa con las acciones de las empresas públicas? Incluso si encuentra una empresa fundamentalmente fuerte, ¿cómo sabe si es cara o barata?

Imaginemos que la empresa es una máquina. Una máquina que produce beneficios. Debe ser alimentada con recursos, están pasando cosas ahí dentro, algunos engranajes están girando, y como resultado obtenemos beneficios. Este es su objetivo y propósito principal.

Cada máquina tiene su propio nombre, como Apple o McDonald's. Tiene sus propios recursos y mecanismos, pero producen un solo producto – beneficios.

Ahora supongamos que la capitalización de la empresa está en el valor de dicha máquina. Veamos cuánto cuestan Apple y McDonald's hoy en día:

Apple - $2.538 trillones de dólares

McDonald's - $202.552 mil millones de dólares

Podemos ver que Apple es más de 10 veces más cara que McDonald's. Pero, ¿realmente es así desde el punto de vista de un inversionista?

La paradoja es que no podemos decir a ciencia cierta que Apple es 10 veces más cara que McDonald's hasta que dividamos el valor de cada empresa entre sus beneficios. ¿Por qué, exactamente? Realicemos algunos cálculos y se volverá más claro:

Ingresos netos diluidos de Apple - $99.803 mil millones al año

Ingresos netos diluidos de McDonald's - $6.177 mil millones al año

Ahora lea esta frase lentamente, y si es necesario, vuelva a hacerlo varias veces: “El valor es lo que pagamos ahora. El beneficio es lo que recibimos todo el tiempo” .

Para comprender cuántos dólares necesitamos pagar ahora para la producción de 1 dólar de beneficio al año, debemos dividir el valor de la empresa (su capitalización) entre sus beneficios anuales. Así, obtenemos:

Apple - $25.43

McDonald’s - $32.79

Resulta que para obtener $ 1 de beneficio al año, para Apple debemos pagar $25.43, y para McDonald's - $32.79. ¡Vaya!

Ahora, creo que Apple parece más barato que McDonald's.

Para entender mejor esta información, imagine que dos máquinas producen billetes de un dólar a la misma tasa (una vez al año). En el caso de la máquina Apple, usted paga $25.43 para emitir este billete, y en el caso de la máquina de McDonald’s, paga $32.70. ¿Cuál escogería?

Entonces, si elimina el símbolo $ de estos números, obtenemos el ratio financiero más famoso del mundo, el ratio Precio/Beneficios o PER . Éste muestra cuánto debemos, como inversores, pagar para la producción de 1 unidad de beneficios anuales. Y pagar solo una vez.

Existen dos fórmulas para el cálculo de este ratio financiero:

1. PER = Precio de 1 acción / BPA Diluido

2. PER = Capitalización / Ingreso Neto Diluido

Sin importar la fórmula que utilice, el resultado será el mismo. Por cierto, en mis cálculos, yo utilizo principalmente el Ingreso Neto Diluido en lugar del regular. Por lo tanto, no se confunda si ve una fórmula con un Ingreso Neto – también puede calcularlo de esta forma.

Así, en esta publicación, he analizado una de las interpretaciones de este ratio financiero. Pero, de hecho, existe otra interpretación que me gusta mucho. Le ayudará a darse cuenta del nivel de PER que querrá elegir para usted mismo. Pero hablaré más al respecto en la próxima publicación. ¡Nos vemos!

Alerta de inflación: ¿Cómo reaccionarán los mercados? Alerta de inflación: ¿Cómo reaccionarán los mercados?

Los inversores se enfrentan a una semana cargada de datos económicos que incluye la publicación de los datos de los índices de precios al consumo y de precios al productor de marzo el miércoles y el jueves (hora estadounidense), respectivamente. Los resultados de estos informes ayudarán a determinar si la Fed pausará o pondrá fin a su campaña de subida de tipos. Aunque los inversores se inclinan por una continuación de la campaña de endurecimiento de la Fed, no hay que subestimar la posibilidad de una pausa.

En febrero de 2023, la tasa de inflación anual en EE.UU. bajó al 6%, la más baja desde septiembre de 2021, frente al 6,4% de enero. Las expectativas del mercado para los datos de marzo prevén una caída significativa hasta el 5,2%. Es importante destacar que, si las presiones inflacionistas no se debilitan como se prevé, los operadores podrían aumentar sus apuestas a subidas adicionales de tipos más allá de los 25 puntos básicos previstos en mayo (o incluso revisar sus expectativas para la subida de mayo).

A principios de semana, los inversores reaccionaron al informe de empleo de marzo, publicado el Viernes Santo, con un crecimiento de las nóminas no agrícolas de 236.000 en el mes. La tasa de desempleo cayó al 3,5%, frente al 3,6% del mes anterior.

En consecuencia, el dólar estadounidense perdió terreno en las primeras operaciones del lunes, y el par EUR/USD alcanzó un doble máximo antes de que los operadores perdieran la confianza, lo que provocó que el euro cayera por debajo de la apertura del lunes y se desplomara a 1,0885. Este nivel ha servido como mínimo del par en varias ocasiones este mes, además de actuar como barrera para una línea de tendencia alcista a largo plazo. Los operadores podrían centrarse ahora en 1,0822 y 1,0800 como próximos objetivos bajistas.

Tras la publicación de los datos del IPC, se espera que la Reserva Federal publique las actas de la última reunión del Comité Federal de Mercado Abierto (FOMC).

BTC USDT 12H¿Qué opina de BTC en estos momentos? Personalmente sólo veo una opción. Tendrá un poco de comercio en las zonas, pero preferiblemente irá hasta segunda zona FVG

SHIB USDT 4hParece que quiere subir un poco, solo un simple triangulo ascendente, nada mas. ¿Alguien lo sigue negociando?

ZEN USDT 4hTenemos un patrón de análisis técnico de rectángulo + triángulo ascendente. Planeando abrir largos en caso de que el precio rompa la línea superior (resistencia).

¿Qué pueden decirnos los ratios financieros?En una publicación anterior , hemos aprendido qué son los ratios financieros . Son índices de varios indicadores de los estados financieros que nos ayudan a sacar conclusiones respecto a la fortaleza fundamental de una empresa y su atractivo de inversión. En la misma publicación, mencioné los ratios financieros que yo utilizo en mi estrategia, con las fórmulas para calcularlos.

Ahora vamos a desglosar cada uno de ellos e intentar comprender lo que nos pueden decir.

- BPA diluido . Hace un tiempo les hablé de la esencia de este indicador. Me gustaría agregar que es el indicador más influyente en el mercado de valores. Los analistas financieros de las empresas de inversión compiten en sus previsiones respecto a cuál será el BPA para la empresa en los próximos informes financieros. Si coinciden en que el BPA será positivo pero resulta ser negativo, el precio de las acciones puede caer dramáticamente. Por el contrario, si el BPA se eleva por encima de las expectativas – es probable que el precio de las acciones aumente significativamente durante el periodo de cobertura.

- Ratio Precio/BPA Diluido . Éste es, quizás, el ratio financiero más conocido para evaluar el atractivo de inversión de una empresa. Nos brinda una idea de cuántos años tardará la inversión en amortizarse en acciones si se mantiene el BPA actual. Tengo una opinión particular sobre este ratio, por lo tanto planeo dedicarle una publicación separada.

- Margen bruto, % . Es la magnitud del margen sobre el coste del producto (servicio) de la empresa o, en otras palabras, el margen . Es imposible decir que un margen pequeño es malo y que uno grande es bueno. Distintas empresas pueden tener márgenes diferentes. Algunas venden millones de productos con márgenes pequeños y otras venden miles de productos con márgenes más grandes. Y ambas empresas pueden tener el mismo margen bruto. No obstante, yo prefiero las empresas cuyos márgenes crecen con el tiempo. Esto significa que los precios de los productos (servicios) de la empresa están aumentado, o que la empresa está reduciendo los costes de producción.

- Ratio de gastos de explotación . Este ratio es un excelente indicador de la capacidad de la dirección para gestionar los gastos de la empresa. Si los ingresos aumentan y este índice se reduce, significa que la dirección está optimizando los gastos de explotación. Si ocurre lo contrario, los accionistas deberían preguntarse hasta qué punto la dirección está gestionando bien los asuntos corrientes.

- Rentabilidad sobre capital, % (ROE, %) es un ratio que refleja la eficiencia del rendimiento del capital de una empresa. Si una empresa obtuvo el 5% de su patrimonio neto, es decir, el ROE = 5%, y la tasa de depósito bancario es = 7%, entonces los accionistas deberían plantearse una pregunta razonable: ¿Para qué invertir su capital en el desarrollo de un negocio, si pueden colocarlo en un depósito bancario y ganar más, sin hacer esfuerzos adicionales? En otras palabras, la rentabilidad sobre capital (%) refleja el retorno del patrimonio neto invertido. Si este aumenta, es un factor positivo para la empresa y los accionistas.

- Periodo medio de pago . Este ratio financiero es un excelente indicador de la solvencia de una empresa. Podemos decir que es el número de días que se toma una empresa para pagar todas sus deudas a los proveedores con cargo a sus ingresos. Si el número de días es relativamente pequeño, significa que la empresa no presenta retrasos en los pagos a sus proveedores y, por tanto, no tiene problemas de dinero. Considero que menos de 30 días es aceptable, pero más de 90 días es crítico.

- Periodo medio de cobro . Ya he mencionado en publicaciones anteriores que cuando una empresa tiene una mala situación de ventas, podría incluso vender sus productos a crédito. Estas deudas se acumulan en las cuentas por cobrar. Las grandes cuentas por cobrar suponen un riesgo para la empresa, ya que es posible que no se devuelvan las deudas. Para facilitar el control de este indicador, se creó un ratio financiero conocido como "periodo medio de cobro". Podemos decir que este es el número de días que tardará la empresa en obtener ingresos equivalentes a las cuentas por cobrar. Una cosa es que las cuentas por cobrar sean de 365 días y otra que solo sean de 10 días. Al igual que con el ratio anterior: menos de 30 días es aceptable para mí, pero más de 90 días es crítico.

- Ratio inventarios/ingresos . Esta es la cantidad de inventario en relación con los ingresos. Debido a que el inventario incluye no solo las materias primas sino los productos no vendidos, este ratio puede indicar problemas de ventas. Cuanto más inventario tiene una empresa en relación con sus ingresos, peor es. Un ratio por debajo de los 0.25 es aceptable para mí; un ratio por encima de 0.5 indica que hay problemas con las ventas.

- Ratio circulante . Este es el ratio del activo circulante y el pasivo circulante. Recuerda, hemos mencionado que los activos circulantes son más fáciles y rápidos de vender que los no circulantes, por eso también son llamados activos rápidos. En caso de que se produzca una crisis y la empresa se enfrente a una falta de rentabilidad, los activos rápidos pueden ser una excelente ayuda para realizar pagos de deudas y liquidaciones con los proveedores. Después de todo, se pueden vender con la rapidez suficiente para saldar estas deudas. Para entender el tamaño de este "colchón de seguridad", se calcula el ratio circulante. Cuanto más grande es, mejor. Para mí, un ratio circulante adecuado es 2 o superior. Pero por debajo de 1 no es conveniente.

- Cobertura de intereses . Ya sabemos que los préstamos juegan un papel importante en las operaciones de una empresa. Sin embargo, estoy convencido de que este papel no debería ser el principal. Si una empresa destina todos sus ingresos para pagar los intereses de los préstamos, está trabajando para el banco, no para los accionistas. Para descubrir hasta qué punto los intereses de los préstamos son tangibles para la empresa, fue inventado el ratio "Cobertura de intereses". Según la cuenta de resultados, los intereses de los préstamos son pagados con los ingresos de explotación. Entonces, si dividimos el ingreso de explotación por este interés, obtenemos este índice. Este ratio nos muestra cuantas veces más gana la empresa de lo que gasta en el servicio de la deuda. Para mí, un ratio de cobertura aceptable debería estar por encima de 6, y por debajo de 3 es débil.

- Ratio deuda/ingresos . Este es un ratio muy útil que muestra una imagen general de la situación de endeudamiento de la empresa. Se puede interpretar de la siguiente manera: muestra cuantos ingresos deberían obtenerse para saldar todas las deudas. Un ratio deudas/ingresos de menos de 0.5 es positivo. Esto significa que la mitad (o incluso menos) de los ingresos anuales son suficientes para saldar la deuda. Un ratio deuda/ingresos superior a 1 es considerado un problema grave ya que la empresa ni siquiera tiene ingresos anuales suficientes para pagar todas sus deudas.

Así pues, los ratios financieros simplifican en gran medida el proceso de análisis fundamental, ya que permiten concluir rápidamente la situación financiera de la empresa, sin tener que mirar arriba y abajo sus estados financieros. Basta con mirar los ratios de los indicadores clave y sacar conclusiones.

En la próxima publicación, les hablaré sobre el rey de todos los ratios financieros – el ratio precio/BPA diluido, o simplemente P/E. ¡Hasta pronto!

¿Es el fin del dominio del dólar estadounidense?¿Es el fin del dominio del dólar estadounidense?

La posición del dólar estadounidense como principal moneda de reserva mundial se está poniendo en entredicho a medida que los países desean aislarse de la influencia de Washington.

Durante décadas, el dólar ha dominado el sistema monetario mundial. En la actualidad, alrededor del 60% de las reservas de divisas de los bancos centrales están en dólares estadounidenses, y casi el 90% de todas las transacciones de divisas implican el uso del dólar.

Sin embargo, el estatus de reserva del dólar comenzó a declinar en 2014, cuando algunas grandes potencias mundiales empezaron a desdolarizar sus transacciones comerciales. La guerra de Ucrania y las posteriores sanciones que inspiró han acelerado el proceso de desdolarización. Por un lado, las autoridades chinas se vieron sorprendidas por la incautación de las reservas de divisas del banco central ruso tras la invasión de Ucrania. En caso de conflicto entre EE.UU. y China, los activos chinos también podrían correr peligro.

Entre los recientes acontecimientos de desdolarización cabe citar:

- Durante una rueda de prensa en el foro de Davos en enero, el ministro de Finanzas de Arabia Saudí, Mohammed Al-Jadaan, sorprendió a los periodistas al declarar que la nación rica en petróleo estaba dispuesta a considerar la posibilidad de comerciar en monedas distintas del dólar estadounidense por primera vez en 48 años.

- La semana pasada, empresas energéticas chinas y francesas cerraron el primer acuerdo de gas natural licuado (GNL) en China utilizando la moneda renminbi yuan. La operación supuso la importación de 65.000 toneladas de GNL de los Emiratos Árabes Unidos y representa un hito importante en los esfuerzos de Pekín por desafiar la posición del dólar estadounidense como "petrodólar" universal para el comercio de gas y petróleo.

- Brasil también ha anunciado recientemente un acuerdo con China para comerciar directamente en sus propias monedas, prescindiendo del dólar estadounidense como intermediario.

- India también se está esforzando por reducir el dominio del dólar estadounidense en el comercio internacional lanzando programas independientes para liquidar las transacciones en sus propias monedas. Recientemente, el Banco de la Reserva de la India permitió a los bancos centrales de 18 países abrir cuentas especiales en rupias para liquidar pagos en rupias indias.

En conjunto, la cuota del dólar estadounidense en el mercado mundial ha disminuido del 71% al 59% en las dos últimas décadas y podría reducirse aún más en el futuro. La principal víctima en este escenario es Estados Unidos, ya que el uso de divisas en el comercio mundial es un juego de suma cero. Cada vez que se cambia un yuan, un real o una rupia en el mercado mundial, no se cambia un dólar. Si las alternativas creíbles ganan fuerza, el dominio de Estados Unidos en el mercado mundial se verá comprometido.

Ratios Financieros: vámonos a digerirlos juntosEspero que después de estudiar la serie de publicaciones sobre los estados financieros de las empresas, hayas dejado de tenerles miedo. Te propongo que aprovechemos ese éxito y nos sumerjamos en el fascinante mundo de los ratios financieros. ¿Pero, de qué se tratan?

Veamos el siguiente ejemplo. Supongamos que abres el balance de una empresa y ves que el importe de la deuda es de 100 millones de dólares. ¿Te parece mucho o poco? Para mí, sin duda es mucho. Pero, ¿podemos decir que la empresa tiene una deuda enorme basándonos sólo en cómo nos sentimos al respecto? No lo creo.

Sin embargo, si descubres que una empresa que genera 10.000 millones de dólares de ingresos anuales tiene 100 millones de dólares de deuda (es decir, sólo el 1% de los ingresos), ¿qué dirías entonces? Eso es objetivamente una deuda pequeña, ¿no?

Resulta que sin correlacionar un indicador con otro, no podemos sacar ninguna conclusión objetiva. Esta correlación se denomina Ratio Financiero .

La receta de un ratio financiero normal es sencilla: tomamos uno o dos indicadores de los estados financieros, añadimos algunos datos de mercado, lo ponemos todo en una fórmula que incluye una operación de división... y obtenemos el ratio financiero.

En TradingView puedes encontrar muchos ratios financieros en la sección Información financiera -> Estadísticas .

Sin embargo, sólo utilizo algunos ratios financieros que me dan una idea de la situación financiera de la empresa y de su valor:

¿Qué puedes observar al mirar esta tabla?

- Los beneficios y los ingresos son componentes frecuentes de los ratios financieros porque son unidades de medida universales para otros componentes de los informes. Igual que la longitud puede medirse en pies y el peso en libras, las deudas de una empresa pueden medirse en ingresos.

- Algunos ratios financieros se muestran de esa forma, como ratios, otros son porcentajes y otros son días.

- No hay ratios financieros en la tabla cuya fuente de datos sea el Estado de flujos de efectivo. El hecho es que los flujos de caja rara vez se utilizan en los ratios financieros porque pueden cambiar drásticamente de un trimestre a otro. Esto es especialmente cierto para el flujo de caja financiero y de inversión. Por eso recomiendo analizar los flujos de caja por separado.

En mi próxima publicación, desglosaré detalladamente cada ratio financiero de esta tabla y explicaré por qué los utilizo específicamente. ¡Hasta pronto!

btcusdtposible escenario alcista , en esa zona , simplemente ponemos límite y a disfrutar de los profits.

PERO QUE VEN MIS OJOS (2)tal y como veniamos viendo, ha sido tocada la resistencia esperada, veremos que pasa mas adelante, de momento va respetando mi analisis (cruzo los dedos para que siga asi)

IMX USDT 4hStop loss por debajo del mínimo anterior. Abierto un comercio, la última vez que el indicador funcionó bastante bien. Hers algunos resultados, ¿qué te parece?

Largo BABAEntramos comprando 20 acciones de BABA en el 0.618 de fibonacci, vamos a muy largo plazo, la accion esta casi en sus minimos historicos, y guardamos un poco de liquidez por si sigue bajando hasta su proxima resistencia (58.12 aprox.)

Vibraciones del flujo de cajaEn el post anterior empezamos a estudiar el estado de Flujo de efectivo. De él aprendimos que existen tres flujos de caja: el flujo de caja operativo, el flujo de caja financiero y el flujo de caja de inversión. Como tres ríos, llenan el "lago de efectivo" de la empresa (es decir, van con el signo "+").

Sin embargo, hay otros tres ríos que fluyen fuera de nuestro lago, impidiendo que se expanda indefinidamente. ¿Cómo se llaman? Tienen nombres absolutamente idénticos: flujo operativo, flujo financiero y flujo de inversión (y van con signo "-"). ¿Por qué? Porque todos los pagos salientes de la empresa también pueden asignarse a estos tres ríos:

Los pagos operativos incluyen la compra de materias primas, el pago de salarios, todo lo relacionado con la producción y el soporte del producto.

Los pagos financieros incluyen el reembolso de la deuda y los intereses sobre ella, el pago de dividendos o la recompra de acciones a los accionistas.

Los pagos de inversión incluyen la compra de activos no corrientes (por ejemplo, la compra de edificios adicionales o acciones en otra compañía).

Si las entradas de los tres ríos de la izquierda son mayores que las salidas a los ríos de la derecha, entonces nuestro lago aumentará en volumen, lo que significa que los saldos de caja de la compañía crecerán.

Si las salidas a los tres ríos de la derecha son mayores que las entradas de los ríos de la izquierda, el lago se volverá poco profundo y eventualmente se secará.

Por lo tanto, el estado de flujo de efectivo muestra cuánto ha aumentado o disminuido nuestro lago durante el período (trimestre o año). Este informe se puede presentar como cuatro entradas:

Cada valor de A, B y C es la diferencia entre lo que entró en nuestro lago desde el río y lo que salió del lago por el río del mismo nombre. Es decir, el valor puede ser positivo o negativo.

¿Cómo podemos interpretar los significados de los diferentes flujos? Vamos a desglosar cada uno de ellos.

Flujo de caja operativo . En una empresa fundamentalmente fuerte, es el río más estable y poderoso. La implicación es que debería ser la principal fuente de "agua" para nuestro lago. El flujo de caja operativo negativo es un indicador de problemas graves con el negocio porque significa que no está generando dinero.

Flujo de caja de inversiones . Este es el río más impredecible, ya que a veces puede ser muy poderoso y a veces puede fluir como un goteo delgado. Esto se debe a que la compra o venta de activos no corrientes (recordemos que estos pueden ser edificios, equipos, acciones de otras empresas) no se produce con tanta regularidad como las actividades operativas. Un repentino flujo de caja de inversión negativo nos habla de una gran compra. Los accionistas no siempre ven tales eventos de manera positiva, ya que pueden considerarlo un gasto imprudente o una amenaza para el pago de dividendos. Por lo tanto, pueden comenzar a vender sus acciones, lo que hace que su precio baje. Si una gran compra se percibe como una oportunidad para alcanzar el siguiente nivel y capturar más cuota de mercado, entonces podemos ver exactamente el efecto contrario - un aumento en el precio de las acciones.

Flujo de caja financiero . Un valor negativo de este flujo de efectivo puede verse como una señal muy positiva porque significa que la compañía está reduciendo activamente su deuda con los acreedores, o usando el dinero para pagar dividendos, o gastando el dinero para comprar sus propias acciones (*), o tal vez todos estos juntos.

(*) Aquí puede preguntarse, ¿por qué una empresa compraría sus propias acciones? La gerencia a veces hace esto cuando confía en el éxito de su negocio y quiere apoyar el crecimiento de sus acciones. La empresa se convierte en un importante comprador de sus propias acciones durante un tiempo, por lo que las acciones empiezan a subir. El proceso en sí se llama recompra de acciones .

El flujo de caja financiero positivo, por otro lado, indica un aumento de la deuda o la venta de sus propias acciones. En lo que respecta a la deuda, no se puede decir que los préstamos son malos para los negocios. Pero tiene que haber una medida. Pero la venta por parte de una empresa de sus propias acciones ya es una señal alarmante para los actuales accionistas. Significa que la compañía no tiene suficiente dinero que salga del flujo de caja operativo.

Hay otro tipo de flujo de efectivo que no es un "río" separado, sino que se usa como información sobre cuánto efectivo le queda a la compañía para cumplir con sus obligaciones con los acreedores y accionistas. Esto es flujo de caja disponible .

Es fácil de calcular: simplemente reste uno de los componentes del flujo de caja de inversión del flujo de caja operativo. Este componente se llama gastos de capital (a menudo abreviado como CAPEX por sus siglas en inglés). Los gastos de capital incluyen pagos salientes que se destinan a la compra de activos no circulantes , como terrenos, edificios, equipos, etc.

(Flujo de caja disponible = Flujo de caja operativo – Gastos de capital)

El flujo de caja disponible se puede caracterizar como el dinero "vivo" que una empresa ha creado durante un período, que se puede utilizar para pagar préstamos, pagar dividendos y recomprar acciones de los accionistas. Si el flujo de caja disponible es muy débil o incluso negativo, es una razón para que los acreedores, accionistas e inversores piensen en cómo la empresa está haciendo negocios.

Esto concluye mi discusión sobre el tema del estado de flujo de efectivo. La próxima vez, hablemos de las proporciones mágicas que puede obtener de los estados financieros de una empresa. Facilitan en gran medida el proceso de análisis fundamental y son ampliamente utilizados por los inversores de todo el mundo. Hablaremos de los llamados Ratios Financieros . ¡Hasta luego!

Estado de flujo de efectivo o Tres grandes ríosHoy vamos a comenzar a desmontar el tercer y último informe que la compañía publica cada trimestre y año - es el estado de flujo de efectivo.

Recuerde, cuando estudiamos el balance , nos enteramos de que uno de los activos de la empresa es el efectivo en las cuentas. Este es un activo muy importante porque si la empresa no tiene dinero en la cuenta, no puede comprar materias primas, pagar los salarios de los empleados, etc.

¿Qué es, en general, una "empresa" a los ojos de un contador? Estos son activos que se han comprado a crédito o con capital, con el propósito de obtener un ingreso neto para sus accionistas o invertir ese ingreso en un mayor crecimiento.

Es decir, la fuente de efectivo en la cuenta de una empresa pueden ser las ganancias . Pero, ¿por qué digo "puede ser"? El punto es que es posible tener una situación en la que las ganancias son positivas en la cuenta de resultados, pero no hay dinero físicamente en la cuenta. Para darle sentido a esto, recordemos el taller . Lo uso en todos los ejemplos. Supongamos que nuestro maestro vendió todas sus botas a crédito. Es decir, se le prometió el pago, pero más tarde. Terminó con una cuenta por cobrar en activos y, lo más interesante, generó ingresos. El contador calculará los ingresos por estas ventas, a pesar de que la tienda aún no ha recibido el dinero. Entonces el contador deducirá los gastos de los ingresos, y el resultado será un beneficio. Pero no hay dinero en la cuenta. Entonces, ¿qué debería hacer nuestro maestro? Los pedidos están llegando, pero no hay nada que pagar por las materias primas. En tales circunstancias, mientras el maestro está esperando el pago de las deudas de los clientes, él mismo toma prestado del banco para recargar su cuenta corriente con dinero.

Ahora vamos a hacer su situación más complicada. Supongamos que con el dinero prestado el todavía no tiene suficiente, y el banco no da más. Lo único que queda es vender parte de su propiedad, es decir, algunos de sus activos. Recuerde, cuando desmontamos los activos del taller , el maestro tenía acciones en una compañía petrolera. Esto es algo que podría vender sin perjudicar el proceso de producción. Entonces hay suficiente dinero en la cuenta corriente para producir botas sin interrupciones.

Por supuesto, este es un ejemplo muy exagerado, ya que la mayoría de las veces, las ganancias son dinero, después de todo, y no los registros virtuales de un contador. Sin embargo, di este ejemplo para dejar claro que el efectivo en la cuenta y las ganancias están relacionados, pero siguen siendo conceptos diferentes.

Entonces, ¿qué muestra el estado de flujo de efectivo? Vamos a involucrar nuestra imaginación de nuevo. Imagínese un lago con tres ríos que fluyen hacia él a la izquierda y tres ríos que fluyen hacia fuera a la derecha. Es decir, por un lado el lago se alimenta de agua, y por el otro lado la regala. Entonces, el activo llamado "efectivo" en el balance general es el lago. Y la cantidad de dinero en efectivo es la cantidad de agua en ese lago. Ahora nombremos los tres ríos que alimentan nuestro lago.

Llamemos al primer río el flujo de caja operativo . Cuando recibimos el dinero de las ventas de productos, el lago se llena de agua del primer río.

El segundo río a la izquierda se llama flujo de caja financiero . Esto es cuando recibimos financiamiento del exterior, o, para decirlo simplemente, tomamos prestado. Dado que este es dinero recibido en la cuenta de la empresa, también llena nuestro lago.

El tercer río, lo llamaremos flujo de caja de inversión . Este es el flujo de dinero que obtenemos de la venta de los activos no circulantes de la empresa. En el ejemplo con el maestro, estos eran activos en forma de acciones de compañías petroleras. Su venta llevó a la reposición de nuestro lago de dinero.

Entonces tenemos un lago de dinero, que se llena gracias a tres flujos: operativo, financiero y de inversión. Eso suena genial, pero nuestro lago no solo se está haciendo más grande, sino que también se está haciendo más pequeño a través de los tres flujos salientes. Te lo contaré en mi próxima publicación. ¡Hasta luego!

AUDUSD. MOVIMIENTO DADO ESTA MAÑANA DEL 08 DE MARZO DEL 2023 El movimiento se dio esta mañana del 08 de marzo del 2023. Se activó a las UTC -4 (New York, Miami, Venezuela) 11:00 a.m y toco Take Profit a las 11:15 a.m. Fue una operación 1:2.53.

¿A qué debo prestar atención en la cuenta de resultados?El famoso inversor en valor Mohnish Pabrai dijo en una de sus conferencias que cuando visitó a Warren Buffett vio un enorme manual con los estados financieros de miles de empresas públicas. Una lectura muy aburrida, ¿verdad? Efectivamente, si te centras en cada partida del informe, perderás mucho tiempo y tarde o temprano te quedarás dormido. Sin embargo, si observa grandes cantidades de información desde la perspectiva de un inversor razonable, puede encontrar mucho interés en el proceso. Conviene identificar por uno mismo las partidas más importantes de los informes y observarlas retrospectivamente (trimestre a trimestre).

En publicaciones anteriores, hemos examinado las principales partidas de la cuenta de resultados y la esencia del BPA:

Parte 1: La cuenta de resultados: dónde está el beneficio

Parte 2: Mi tesoro de BPA

Vamos a destacar ahora las partidas que me interesan en primer lugar . Estos son:

- Total revenue ( Ingresos totales )

El crecimiento de los ingresos demuestra que la empresa está comercializando bien el producto, que tiene demanda y que el negocio está creciendo.

- Gross profit ( Beneficio bruto )

Este beneficio es idéntico al concepto de margen . Por lo tanto, un aumento del beneficio bruto indica un aumento del margen de la empresa, es decir, de su rentabilidad.

- Operating expenses ( Gastos de explotación )

Este indicador demuestra muy bien cómo está afrontando el personal la disminución de los costes. Si los gastos de explotación son relativamente bajos y disminuyen al tiempo que aumentan los ingresos, se trata de un excelente trabajo de gestión y puede otorgarle la máxima puntuación.

- Interest expense ( Gastos por intereses )

Los intereses de los préstamos no deben comerse los beneficios de la empresa, de lo contrario no estaría trabajando para los accionistas, sino para los bancos. Por lo tanto, también hay que vigilar de cerca este indicador.

- Net income ( Ingresos netos )

Aquí es sencillo. Si una empresa no obtiene beneficios para sus accionistas, sus acciones serán enajenadas y vendidas (*).

(*) Aquí, por supuesto, puedes discutir conmigo y poner el ejemplo de, por ejemplo, las acciones de Tesla. Hubo un tiempo en que subieron, incluso cuando la empresa sólo daba pérdidas. De hecho, el carisma y los planes grandiosos de Ilon Musk sirvieron para que los inversores compraran acciones de la empresa a cualquier precio. Estoy seguro de que existen bastantes ejemplos de este tipo. Todos estos casos existen porque los inversores creen en los beneficios futuros y no ven los actuales. Sin embargo, es importante recordar que, tarde o temprano, el bombo publicitario en torno a una empresa desaparece y sus pérdidas se quedan.

- EPS diluted ( BPA diluido )

Se podría decir que es el dinero que gana una empresa por acción ordinaria.

Así concluyo esta serie de publicaciones relacionadas con la cuenta de resultados. Este informe muestra cuánto gana y cuánto gasta una empresa durante un periodo (trimestre o año). También hemos identificado los indicadores a los que sin duda merece la pena prestar atención en este informe.

Esto es todo por hoy. En la próxima entrada veremos el último de los tres estados financieros de una empresa pública, que es el de Flujo de efectivo. Hasta pronto a todos.

Largo retroceso 38.2-50 de fibonacciDespués de un fuerte movimiento bajista en el par, trazamos un fibonacci, espero corrección hasta 0.68600 aproximadamente donde se encuentran los niveles 38 y 50 de fibonacci.

Mi tesoro de BPAEn el post anterior , empezamos a examinar la Cuenta de resultados que la empresa publica al final de cada trimestre y año. El informe contiene información importante sobre distintos tipos de beneficios : beneficio bruto, ingresos de explotación, ingresos antes de impuestos y ingresos netos. Los ingresos netos pueden servir tanto para seguir invirtiendo en la empresa como para pagar dividendos a los accionistas (por supuesto, si la mayoría de los accionistas vota a favor del pago de dividendos).

Veamos ahora los tipos de acciones por los que se pueden pagar dividendos. Sólo hay dos: acciones preferentes y acciones ordinarias . Sabemos por mi entrada anterior que una acción da derecho a votar en una junta general, derecho a recibir dividendos si la mayoría vota a favor de ellos y derecho a una parte de los activos de la empresa en quiebra si queda algo después de que se hayan pagado todas las deudas a los acreedores.

Todo esto en el caso de las acciones ordinarias. Pero a veces una empresa, además de acciones ordinarias, emite las llamadas acciones preferentes.

¿Qué ventajas tienen sobre las acciones ordinarias?

- Tendrán un derecho prioritario a recibir dividendos. Es decir, si los accionistas han decidido pagar dividendos, los accionistas preferentes tienen derecho prioritario, mientras que los titulares de acciones ordinarias pueden no recibir dividendos por la misma decisión de los accionistas.

- La sociedad puede establecer un dividendo fijo para las acciones preferentes. En otras palabras, si se ha decidido pagar un dividendo, los accionistas preferentes recibirán el dividendo fijo que la empresa estableció cuando emitió las acciones.

- En caso de quiebra, los activos que quedan después de pagar las deudas se distribuyen primero entre los accionistas preferentes y luego entre los propietarios de acciones ordinarias.

A cambio de estos privilegios, los titulares de acciones preferentes no tienen derecho a voto en las juntas generales. Hay que decir que las acciones preferentes no se emiten con frecuencia, pero existen en algunas empresas. Los derechos específicos de los accionistas preferentes se establecen en los documentos constitutivos de la empresa.

Volvamos a la cuenta de resultados. Antes hemos tratado el concepto de ingresos netos. Dado que la mayoría de las inversiones se realizan en acciones ordinarias, sería útil saber qué ingresos netos quedarían si se pagaran dividendos por las acciones preferentes (recuerde: esto depende de la decisión de la mayoría de los accionistas ordinarios). A tal efecto, en la cuenta de resultados figura la siguiente partida:

- Ingresos netos disponibles para los accionistas ordinarios (Net income available to common stockholders)

(Ingresos netos disponibles para los accionistas ordinarios = Ingresos netos - Dividendos preferentes).

Cuando se calcula, los dividendos preferentes se restan de los ingresos netos. Éste es el beneficio que puede destinarse al pago de dividendos de las acciones ordinarias. Sin embargo, los accionistas pueden decidir no pagar dividendos y utilizar los beneficios para el desarrollo y crecimiento de la empresa. Si lo hacen, están actuando como verdaderos inversores.

Recuerdo la fórmula de inversión de mi anterior post : dar algo ahora para obtener más en el futuro . Y lo mismo ocurre aquí. En lugar de decidir gastar los beneficios en dividendos ahora, los accionistas pueden decidir invertir los beneficios en la empresa y obtener más dividendos en el futuro.

Para entender cuántos ingresos netos hay por acción se utiliza el concepto de beneficios por acción ( BPA ). El BPA se calcula de forma muy sencilla. Como puede adivinar, simplemente se dividen los ingresos netos de las acciones ordinarias por su número:

- BPA o Beneficios por acción (Earnings per share (EPS))

(Beneficios por acción = Ingresos netos por acciones ordinarias / Número de acciones ordinarias emitidas).

Existe una medida aún más precisa que utilizo en mis análisis, que es el BPA diluido o beneficios por acción diluidos :

- BPA diluido o Beneficios por acción diluidos (Diluted earnings per share (EPS diluted))

(Beneficios por acción diluidos = Ingresos netos por acciones ordinarias / (Número de acciones ordinarias emitidas + Opciones del emisor, etc.)).

¿Qué significa beneficios "diluidos" y cuándo surgen?

Por ejemplo, para incentivar a los directivos a trabajar de forma eficiente, se les pueden ofrecer primas no en efectivo sino en acciones que la empresa emitirá en el futuro. El personal se interesaría entonces por el crecimiento del precio de las acciones y pondría más empeño en lograr mayores beneficios. Estas emisiones adicionales se denominan opciones sobre acciones para empleados . Como el importe de estas primas en acciones se conoce de antemano, podemos calcular el beneficio diluido por acción. Para ello, dividimos el beneficio no por el número actual de acciones ordinarias ya emitidas, sino por el número actual más las posibles emisiones adicionales. De este modo, este indicador muestra una medida más precisa del beneficio por acción, teniendo en cuenta todos los factores dilusivos.

El valor del BPA o BPA diluido es tan significativo para los inversores que si no cumple o, por el contrario, supera sus expectativas, el mercado puede experimentar importantes fluctuaciones en el precio de las acciones. Por lo tanto, siempre es importante vigilar el valor del BPA.

En TradingView, la cifra del BPA, así como su valor previsto, se pueden ver haciendo clic en el botón E situado junto a la línea de tiempo.

Continuaremos el análisis en la próxima publicación. ¡Hasta pronto!