¿Puede un Gigante Médico Convertirse en Historia de Crecimiento?Medtronic muestra un fuerte impulso al entrar en 2026: la subida del 23% en el precio de la acción refleja mejoras fundamentales y no entusiasmo especulativo. La compañía reportó sólidos resultados en el segundo trimestre fiscal 2026 con ingresos de ≈9.000 millones de dólares (+6,6% interanual) y BPA ajustado +8% hasta 1,36 dólares, superando tanto las previsiones internas como las de los analistas. Lo más destacado: ingresos cardiovasculares +10,8% hasta ≈3.400 millones — el mayor crecimiento en más de una década (excluyendo periodos pandémicos) y señal de aceleración sostenible en el negocio principal.

La tecnología de ablación por campo pulsado (PFA) se ha convertido en un motor de crecimiento transformacional: el sistema PulseSelect obtuvo la aprobación FDA como primera plataforma PFA para fibrilación auricular. Esto impulsó un aumento del 71% en ingresos de Soluciones de Ablación Cardíaca en el trimestre (+128% en EE.UU.). Más allá de cardiología, el sistema quirúrgico robótico Hugo representa una iniciativa estratégica para penetrar el mercado aún subdesarrollado de robótica quirúrgica, habiendo presentado recientemente la solicitud a la FDA tras ensayos urológicos con 98,5% de éxito. Estos avances posicionan a Medtronic en múltiples segmentos de alto crecimiento: neuromodulación, denervación renal y gestión de la diabetes.

Desde el punto de vista inversor, Medtronic ofrece una atractiva combinación de calidad, renta y potencial de crecimiento. Lleva 48 años consecutivos subiendo el dividendo (Dividend Aristocrat), con yield actual en el rango bajo del 3% — por encima de la media del S&P 500 — preservando capital para I+D y adquisiciones estratégicas. La dirección ha mejorado la ejecución con subidas constantes de guidance y una asignación de capital equilibrada. Aunque persisten riesgos en ejecución robótica, decisiones estratégicas en diabetes y negociaciones con pagadores, la tesis fundamental sigue intacta para inversores de largo plazo que buscan crecimiento defensivo con flujos de caja crecientes y exposición a tendencias estructurales de salud impulsadas por el envejecimiento demográfico y la adopción de procedimientos mínimamente invasivos.

Clinicaltrials

¿Puede una sola inyección silenciar una enfermedad para siempre?Benitec Biopharma ha salido de la oscuridad clínica hacia la validación de plataforma con resultados inéditos de fase 1b/2a mostrando una tasa de respuesta del 100% en los seis pacientes tratados con BB-301, su terapia génica para Distrofia Muscular Oculofaríngea (OPMD). Esta rara enfermedad genética, caracterizada por dificultades progresivas de deglución que pueden llevar a neumonía por aspiración fatal, no cuenta con tratamientos farmacéuticos aprobados. El enfoque propietario "Silence and Replace" de Benitec utiliza interferencia de RNA dirigida por ADN para silenciar simultáneamente la producción de la proteína mutante tóxica mientras entrega un reemplazo funcional, un sofisticado mecanismo de doble acción administrado mediante una única inyección de vector AAV9. Los datos clínicos revelaron mejoras dramáticas, con un paciente experimentando una reducción del 89% en la carga de deglución, normalizando esencialmente su experiencia alimentaria. La designación Fast Track posterior de la FDA para BB-301 subraya la convicción regulatoria en este enfoque.

La posición estratégica de la empresa va más allá de un único activo. Noviembre de 2025 marcó un evento de capital transformador con una captación de $100 millones a $13,50 por acción, casi el triple del precio de $4,80 de hace 18 meses, anclada en una inversión directa de $20 millones de Suvretta Capital, que ahora controla aproximadamente el 44% de las acciones en circulación. Esta validación institucional, junto con un balance sólido que proporciona runway hasta 2028-2029, ha desriscado fundamentalmente la tesis de inversión. La asociación de fabricación con Lonza asegura producción escalable conforme a GMP evitando riesgos geopolíticos de cadena de suministro que afectan a competidores dependientes de CDMOs chinos. Con protección robusta de PI extendida hasta los años 2040 y designación de Medicamento Huérfano que proporciona exclusividad adicional de mercado, Benitec opera en un vacío competitivo, ya que no hay otros programas en fase clínica dirigidos a OPMD.

Las implicaciones más amplias posicionan a Benitec como líder de plataforma en lugar de empresa de un solo producto. La arquitectura "Silence and Replace" resuelve una limitación fundamental de la terapia génica tradicional: puede tratar trastornos autosómicos dominantes donde proteínas mutantes tóxicas hacen ineficaz el simple reemplazo simple de genes. Esto desbloquea una clase entera de enfermedades genéticas previamente no tratables. El liderazgo de la empresa, incluyendo al CEO Dr. Jerel Banks (con credenciales M.D./Ph.D. y experiencia en investigación de acciones biotecnológicas) y miembro de la junta Dr. Sharon Mates (que guió a Intra-Cellular Therapies a una adquisición de $14.6 mil millones por J&J), sugiere preparación para escalamiento comercial o adquisición estratégica. Con poder de precios potencial en el rango de $2-3 millones por tratamiento basado en terapias génicas comparables, y un valor empresarial de aproximadamente $250 millones contra una oportunidad de ingresos de miles de millones, Benitec representa un perfil atractivo de riesgo-recompensa asimétrico en la vanguardia de la medicina genética curativa.

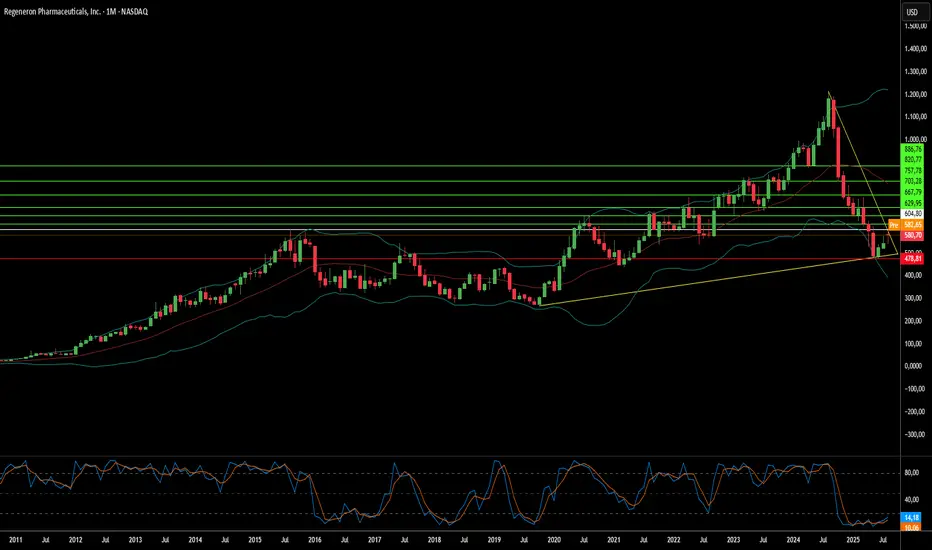

¿Puede la innovación sobrevivir a los problemas de fabricación?Regeneron Pharmaceuticals se encuentra en una encrucijada fascinante, encarnando la paradoja de la biotecnología moderna: logros científicos extraordinarios ensombrecidos por debilidades operativas. La compañía ha pasado de depender de un solo “blockbuster” a convertirse en una potencia biofarmacéutica diversificada, impulsada por dos motores clave. Dupixent mantiene su impresionante ascenso, con un crecimiento del 22% y alcanzando los 4.340 millones de dólares en el segundo trimestre de 2025. Mientras tanto, la transición estratégica del Eylea tradicional al superior Eylea HD refleja una visión de mercado a futuro, a pesar de las caídas de ingresos.

El motor de innovación de la empresa respalda su agresiva estrategia de I+D, invirtiendo el 36,1% de sus ingresos —casi el doble del promedio del sector— en descubrimiento y desarrollo. Este enfoque ha dado resultados concretos: la aprobación de Lynozyfic por la FDA marcó el primer avance de Regeneron en cáncer de sangre, con una tasa de respuesta competitiva del 70% en mieloma múltiple. La plataforma tecnológica patentada VelociSuite, en particular VelocImmune y Veloci-Bi, crea una ventaja competitiva sostenible que los rivales no pueden replicar fácilmente, permitiendo el desarrollo continuo de anticuerpos totalmente humanos y terapias biespecíficas diferenciadas.

Sin embargo, los triunfos científicos de Regeneron se ven amenazados por su dependencia de fabricantes externos, lo que genera riesgos críticos. El segundo rechazo de la FDA a odronextamab, a pesar de la sólida aprobación europea y datos clínicos convincentes, se debe a problemas de fabricación en una instalación externa, no a deficiencias científicas. Este mismo obstáculo ha retrasado mejoras clave de Eylea HD, lo que podría permitir que competidores ganen cuota de mercado en un período de transición crucial.

El panorama estratégico más amplio ofrece oportunidades y riesgos más allá de las preocupaciones de fabricación. Aunque las victorias legales en casos de propiedad intelectual contra Amgen y Samsung Bioepis demuestran defensas jurídicas eficaces, los aranceles propuestos del 200% a los medicamentos y las brechas de ciberseguridad, como el incidente de Cencora que afectó a 27 compañías farmacéuticas, destacan riesgos sistémicos significativos. Las fortalezas fundamentales de Regeneron —sus plataformas tecnológicas, su cartera diversa que abarca desde oncología hasta enfermedades raras, y su capacidad probada de comercializar terapias innovadoras— la posicionan para un éxito a largo plazo, siempre que pueda resolver las dependencias operativas que amenazan con descarrilar sus logros científicos.

¿IA biotecnológica: futuro de terapias contra cáncer?Lantern Pharma Inc. está destacándose en el sector biotecnológico al aprovechar su plataforma de inteligencia artificial patentada, RADR®, para acelerar el desarrollo de terapias dirigidas contra el cáncer. La empresa ha logrado recientemente avances significativos, incluyendo la aprobación por parte de la FDA de un ensayo clínico de fase 1b/2 para LP-184 en un subgrupo de cáncer de pulmón no de células pequeñas (CPCNP) difícil de tratar. Esta población de pacientes, caracterizada por mutaciones genéticas específicas y una respuesta deficiente a los tratamientos actuales, representa una gran necesidad médica no satisfecha y una oportunidad de mercado multimillonaria. El mecanismo de LP-184, que se dirige selectivamente a células cancerosas que sobreexpresan la enzima PTGR1, ofrece un enfoque de precisión diseñado para mejorar la eficacia y reducir la toxicidad.

El potencial de LP-184 va más allá del CPCNP, habiendo recibido múltiples designaciones de vía rápida por parte de la FDA para cánceres agresivos como el cáncer de mama triple negativo (CMTN) y el glioblastoma. Los datos preclínicos respaldan su actividad en estas áreas, incluyendo sinergias con otras terapias y propiedades favorables, como la penetración cerebral para cánceres del sistema nervioso central. Además, Lantern Pharma ha demostrado un compromiso con los cánceres pediátricos raros, obteniendo designaciones de enfermedad pediátrica rara para LP-184 en tumores rabdoides malignos (MRT), rabdomiosarcoma (RMS) y hepatoblastoma, lo que podría proporcionar valiosos cupones de revisión prioritaria.

La sólida posición financiera de la empresa, respaldada por una alta liquidez según datos financieros de InvestingPro, apoya su continua inversión en investigación y desarrollo, así como su cartera impulsada por IA. Aunque reporta pérdidas netas debido a estas inversiones, Lantern Pharma anticipa datos clave en 2025 y está buscando activamente financiación adicional. Los analistas consideran que la acción podría estar infravalorada, con objetivos de precio que sugieren un crecimiento futuro. La estrategia de Lantern Pharma, que combina inteligencia artificial avanzada con un profundo conocimiento de la biología del cáncer, la posiciona para abordar poblaciones de pacientes con alta necesidad y transformar potencialmente el desarrollo de fármacos oncológicos.