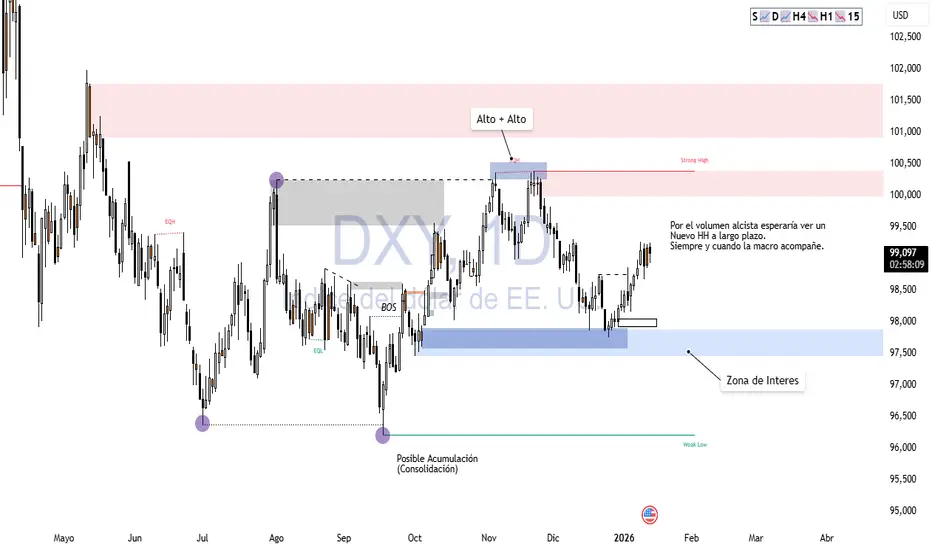

Fin Ciclo BajistaEl mercado esta dando señales de que se acaba su fase bajista mirandolo desde un punto de vista a largo plazo. Si acompaña la macro estariamos viendo un dolar fortaleciendo luego de meses en tendencia bajista. Probablemente la macro se alinee a lo técnico.

Más allá del análisis técnico

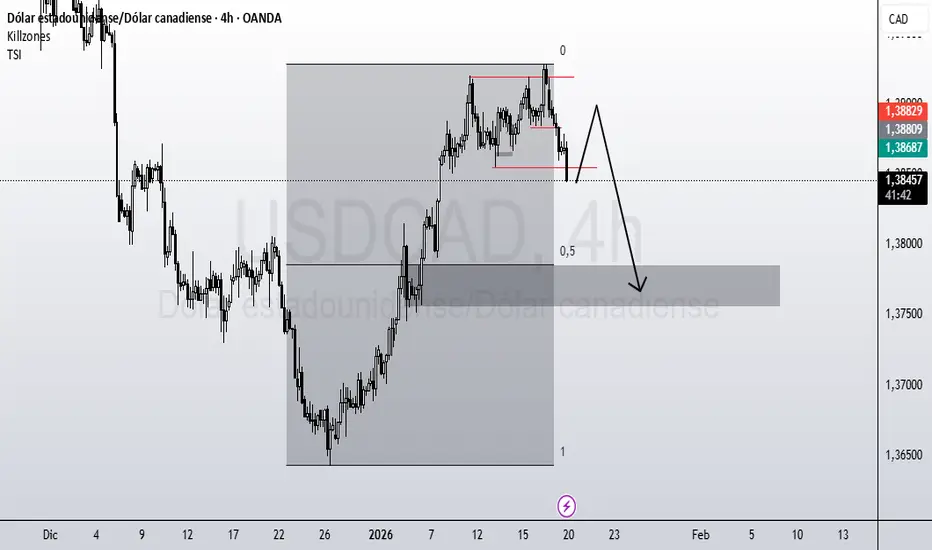

EURUSD terminando ciclosComparto este análisis sobre los escenarios a los que nos enfrentamos, en si son dos escenarios que en base a la experiencia y factores extras agarran mas fuerza a cumplirse el que genere un nuevo alto mas alto diario para luego llegar a una zona de interés semanal y que el dólar se fortalezca, recordar tener presente que esto puedo estar sujeto a cambios en el tiempo debido a lo macroeconómico, actualmente la discusiones geopolíticas están acompañando nuestra proyección que hablamos a inicio de año.

El DXY en lo técnico demuestra que se fortalecería después de una eta bajista super fuerte.

En esta ultima quincena de Enero recomendaría estar buscando ordenes en compra.

A medida que van pasando los días y la volatilidad de las discusiones entre países esperamos que se vaya cumpliendo, iré actualizando.

¿Crea Redwire el sistema operativo de guerras futuras?Redwire Corporation (NYSE: RDW) se ha transformado de una colección de fabricantes de componentes espaciales en un contratista de defensa integrado, posicionado en la convergencia de la infraestructura orbital y la guerra táctica. La evolución estratégica de la compañía se aceleró a través de adquisiciones agresivas, incluidos los sistemas de drones de Edge Autonomy, creando una "cadena de eliminación" (kill chain) verticalmente integrada que abarca desde satélites de reconocimiento en Órbita Terrestre Muy Baja (VLEO) hasta drones tácticos terrestres. Esta capacidad multidominio posiciona a Redwire como un proveedor crítico para la iniciativa de defensa antimisiles "Cúpula Dorada" (Golden Dome) de EE. UU., que asignó 25.000 millones de dólares en fondos iniciales para el año fiscal 2026 y representa un programa potencial de 175.000 millones de dólares a lo largo de su ciclo de vida.

El foso tecnológico de la compañía descansa sobre tres pilares: su plataforma pionera SabreSat para operaciones VLEO con propulsión eléctrica "respiradora de aire", el sistema de paneles solares ROSA estándar de la industria con 13 patentes activas, y las capacidades de fabricación en el espacio heredadas de Made In Space. La estrategia VLEO de Redwire explota la física de la proximidad: los satélites que operan a 250 km de altitud ofrecen cuatro veces la intensidad de señal de las órbitas convencionales de 500 km, mientras que la propulsión por aspiración de aire proporciona una vida útil de la misión teóricamente infinita al recolectar moléculas atmosféricas para el empuje. La tecnología de Paneles Solares Desplegables (ROSA) se ha convertido en el estándar de facto para aplicaciones espaciales de alta potencia, desplegada en la Estación Espacial Internacional, la misión DART de la NASA y seleccionada para el Lunar Gateway.

A pesar de un crecimiento de ingresos del 50% interanual en el tercer trimestre de 2025 y una cartera de pedidos contratada de 355,6 millones de dólares, el mercado parece escéptico. Redwire cotiza a una relación precio-ventas de aproximadamente 4,5x en comparación con 89x de Rocket Lab, lo que sugiere una infravaloración significativa en relación con sus pares en el sector de defensa espacial. Sin embargo, la compañía enfrenta riesgos de ejecución sustanciales: reportó una pérdida neta de 41,2 millones de dólares en el tercer trimestre de 2025 mientras invierte fuertemente en capacidad de fabricación, y la venta de acciones por parte del inversor de capital privado AE Industrial Partners por un total de 150 millones de dólares ha asustado a los inversores minoristas. La compañía debe demostrar un flujo de caja libre positivo para finales de 2026 para evitar aumentos de capital dilutivos, al tiempo que demuestra la viabilidad de tecnologías de vanguardia como la propulsión por aspiración de aire a través del programa DARPA Otter de 44 millones de dólares. Para los inversores, Redwire representa una apuesta calculada sobre la militarización del espacio: una apuesta de que Estados Unidos y los aliados de la OTAN continuarán priorizando la disuasión de alta tecnología a medida que aumentan las tensiones geopolíticas.

EuroStoxx 50: el mercado corrige, pero aún lejos del pánicoPor Ion Jauregui – Analista en ActivTrades

Las bolsas europeas están atravesando una fase de corrección contenida en un contexto geopolítico cada vez más tenso, marcado por el choque diplomático entre Estados Unidos y la Unión Europea tras las amenazas de Donald Trump en torno a Groenlandia y la posible imposición de nuevos aranceles. Aun así, el mercado, por ahora, está evitando claramente el “modo pánico”.

Desde los máximos de enero, el EuroStoxx 50 corrige en torno a un 2,5%, un movimiento que empieza a incomodar al inversor más corto de plazo, pero que sigue siendo muy moderado si se analiza en perspectiva histórica. Basta recordar que en episodios recientes, como el denominado “Día de la Liberación” del año pasado, el índice llegó a perder cerca de un 13%, triplicando ampliamente la corrección actual.

El flujo hacia activos refugio, especialmente el oro, confirma que existe inquietud, pero no capitulación. El capital no está saliendo de forma desordenada de la renta variable, sino ajustando exposición y reduciendo riesgo táctico ante un aumento de la incertidumbre política y comercial. El desplome reciente en sectores como utilities, especialmente sensibles al ruido regulatorio y geopolítico, es una muestra clara de este comportamiento selectivo.

Desde una lectura más amplia, las grandes correcciones de los últimos cinco años han tenido una media cercana al 9%, en contextos mucho más extremos: crisis inflacionaria, subidas agresivas de tipos, guerra en Ucrania, tensiones en el sistema bancario o disrupciones en el mercado de divisas. Frente a ese historial, el ajuste actual del EuroStoxx 50 sigue encajando dentro de una fase de consolidación normal tras un tramo alcista maduro.

Análisis Técnico EuroStoxx 50 (Ticker AT: EURO50)

Desde el punto de vista técnico, con una tendencia de largo plazo alcista, el índice europeo venía de romper resistencias relevantes a comienzos de año, lo que refuerza la idea de que las caídas actuales responden más a una digestión de subidas que a un cambio estructural de tendencia. Mientras no se pierdan los soportes clave construidos en noviembre, el sesgo de fondo continúa siendo alcista. Este tipo de correcciones, en ausencia de un deterioro macro severo o de una guerra comercial plenamente desatada, suelen actuar como zonas de reequilibrio, no como antesala de un mercado bajista. El riesgo existe y no debe ignorarse, pero el comportamiento del precio sigue siendo coherente con un mercado que ajusta expectativas, no que entra en pánico.

Observando el gráfico, el soporte de la media de 50 se ha perdido en las jornada de ayer y el mercado inició en positivo pero aún sin la fuerza que debería tener para recuperar la zona de máximos en esta semana. RSI en zona media 53,50% y MACD en corrección, aún en positivo pero con un histograma en rojo nos confirma la teoría de un aumento de volumen del Riesgo Europeo con un indicador ActivTrades Europe Market Pulse aún al alza tras las correcciones de máximos. El punto de control en la zona de 5.735 puntos, zona de consolidación anterior, podría confirmar la teoría plausible de una vuelta a zona de consolidación anterior si se pierde la media de 100. Si esta se sostiene podríamos ver un nuevo testeo de máximos.

Contramedidas Europeas

El EuroStoxx 50 se enfrenta a un entorno complejo, con geopolítica, amenazas arancelarias y volatilidad sectorial, pero la magnitud de la corrección todavía no justifica lecturas extremas. Mientras el mercado no empiece a perder niveles técnicos clave y la incertidumbre no se traduzca en medidas concretas, el escenario base sigue siendo el de correcciones controladas dentro de una tendencia principal aún constructiva. Todo muy dependiente de la evolución europea sobre los conflictos arancelarios y la aplicación del posible “bazooka de medidas de protección Europeas” que podría afectar a ambas economías de forma muy drástica. Por el momento, queda esperar resultados empresariales para ver si los datos impulsan este nuevo test al alza. Entre estas, se encuentran ASML, SAP, Siemens, TotalEnergies, LVMH, Bayer, o Allianz entre otras que podrían impulsar o consolidar una lateralización del índice.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones o pronósticos no son sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.

US30 | Regresa la Liquidez: Zona de Venta ClaveVuelve el volumen real al mercado y con él los movimientos fuertes. Tras el feriado y la tensión por aranceles, el US30 entra en una fase decisiva donde los rebotes débiles suelen ser oportunidades y no señales de fortaleza.

👉 Idea central: no perseguir el precio. Dejar que el mercado muestre su mano y operar en zonas claras.

🎯 Niveles Clave del Día

49,000 – 49,050 → Zona de trampa. Si el precio sube aquí, es área ideal para ventas, no para confiarse.

48,800 → Punto de quiebre. Mientras esté por debajo, el sesgo sigue bajista.

48,436 → Nivel objetivo principal. Zona donde el mercado puede frenar y tomar decisiones importantes.

48,150 – 48,000 → Escenario de pánico si la presión continúa.

📊 Plan Simple

Sesgo: Bajista mientras estemos bajo 49k.

Estrategia: Vender rebotes, no vender mínimos.

Apertura de NY: Espera el primer movimiento, luego busca rechazo en zonas altas.

Gestión: Movimientos amplios → reduce tamaño y protege ganancias.

⚠️ Mensaje Clave

Cuando regresa la liquidez, el mercado ya no perdona errores. Opera zonas, no emociones.

Si el precio no recupera niveles importantes, la presión sigue abajo.

💡 Día de decisiones, no de impulsos. Marca tus niveles, espera el rechazo y deja que el mercado haga el trabajo.

NAS100 – Trampa de Rebote antes de CaerEl mercado solo descansó, no se recuperó.

La estructura sigue bajista y hoy la oportunidad no está en comprar… está en esperar el rebote para vender mejor.

🎯 ZONAS CLAVE (CLARAS Y OPERABLES)

🔴 Zona ideal de VENTA: 25,325 – 25,360

Área donde el precio suele engañar con rebotes.

Perfecta para vender a compradores tardíos.

🟡 Soporte inmediato: 25,200

Piso del feriado.

Si se rompe con fuerza, la caída acelera.

🟢 Objetivo bajista principal: 25,165

Nivel técnico pendiente.

Imán natural del precio si vuelve el volumen.

⚠️ Zona extrema: 25,135

Solo si entra presión fuerte en la apertura de NY.

📉 PLAN SIMPLE PARA EL MARTES

Estrategia principal: Vender el rebote (Sell the Rally)

1️⃣ No vendas en el piso actual.

2️⃣ Espera que Londres suba el precio hacia 25,350 aprox.

3️⃣ Si ves rechazo o debilidad → VENTA.

Objetivos:

🎯 25,200

🎯 25,165

🎯 25,135 (solo si hay impulso)

🧠 PLAN B (si no rebota)

Si NY rompe 25,200 directo, espera un pequeño pullback a 25,220 y vende la continuación.

📌 MENSAJE CLAVE

📉 Tendencia: Bajista

🎯 Mejor precio = mejor trade

⏰ Mañana vuelve el volumen real

👉 La zona de 25,350 es la trampa.

Ahí se decide el dinero inteligente.

Prepárate para una apertura explosiva.

Paciencia primero… ejecución después.

Regreso de Wall Street | Apertura Explosiva en NY🔥 Apertura REAL de la semana.

Wall Street vuelve después de 3 días fuera y se encuentra con aranceles del 10% a Europa.

Eso significa una sola cosa: re‐precio agresivo en la apertura de Nueva York.

👉 El mercado no cayó en su ausencia

👉 El GAP se sostuvo

👉 La estructura es de continuación alcista

👉 Mañana llega el dinero fuerte

Esto no es un lunes cualquiera:

es el martes donde Wall Street se pone al día.

🌍 CONTEXTO SIMPLE (LO QUE IMPORTA)

Europa golpeada por aranceles

Capital busca refugio

El precio consolidó arriba, no corrigió

Eso es fuerza real, no casualidad

📌 Si el mercado no cae con malas noticias… normalmente sube cuando llega el volumen.

🧭 NIVELES CLAVE DEL DÍA (FÁCILES Y OPERABLES)

🔼 RESISTENCIAS / OBJETIVOS

4690 → Techo de la acumulación (gatillo)

4720 – 4725 → Objetivo principal del día

4740 – 4750 → Extensión por euforia (zona de salida)

👉 Si el precio rompe 4690 con fuerza, el camino queda libre hacia 4725.

🔽 SOPORTES / ZONAS DE COMPRA

4640 – 4650 → Base de la acumulación (zona clave)

4615 – 4620 → Cierre del GAP (última defensa)

👉 Mientras el precio se mantenga arriba de 4645, el sesgo es alcista.

🎯 PLAN OPERATIVO: “EL DESPERTAR DE NY”

✅ Escenario A: Ruptura con Wall Street (Momentum)

NY abre (9:30 ET)

Rompe 4690

Cierra vela de 15 min arriba

📈 COMPRA (Breakout)

🎯 Objetivo: 4725

💡 Wall Street valida la subida

✅ Escenario B: Compra en la Sacudida (Buy the Dip)

NY abre y baja rápido (limpieza de stops)

Llega a 4650 – 4645

Rechazo claro (mechas abajo)

📈 COMPRA

🛑 Stop: 4630

🎯 Target: 4690 → 4720

🚫 ALERTA DE RIESGO

Si NY abre vendiendo fuerte y pierde 4630,

👉 NO se compra

👉 El mercado rechazó la narrativa

Pero mientras eso no ocurra,

📊 el flujo favorece a los compradores.

🧾 RESUMEN RÁPIDO

Hoy acumularon

Mañana entra el volumen real

4690 = expansión

4645 = defensa

Sesgo: Alcista

💣 El movimiento grande no fue hoy… fue la pausa.

💰 Mañana se decide la semana.

Disciplina, stops claros y no persigas el precio.

El mercado siempre da una entrada… al que espera.

EURUSD - CompraEsta idea en EURUSD plantea un escenario principalmente alcista, pero con una condición clara de invalidación que habilita un cambio inmediato a ventas. Durante la sesión de Londres el par presentó un impulso alcista fuerte, coherente con la tendencia mensual, lo que respalda la tesis de continuación al alza. No obstante, tras movimientos tan agresivos, es habitual que el precio realice retrocesos para tomar liquidez antes de decidir su siguiente expansión.

Desde el punto de vista técnico, el precio se encuentra reaccionando en zonas de order blocks micro. Mientras se mantenga sobre el Decisional Mi OF, la lectura favorece la continuidad alcista y las compras siguen siendo la tesis principal, con entrada y niveles definidos directamente en el gráfico. Sin embargo, existe la posibilidad de que el precio rompa el OB extremo micro; si además se pierde el nivel marcado con la **línea verde**, el Decisional Mi OF quedaría invalidado y esta zona pasaría a funcionar como un Breaker Block, activando automáticamente un escenario bajista.

En ese caso, la operativa cambia a ventas con los siguientes parámetros:

Entrada: 1.17150

Stop Loss: 10 pips

Take Profit: 20 pips

En conclusión, esta es una idea dinámica y reactiva al precio: compras mientras se respete la estructura y el order flow alcista, y ventas únicamente si el mercado invalida el nivel clave señalado. Los parámetros para ambos escenarios quedan definidos para que cada trader gestione la operación según su plan y tolerancia al riesgo.

$BTC / Seguimos al alza, en zona de lateralizacion previa.1. Situación del Precio y el Kumo (La Nube)

El precio está actualmente entrando en la nube (Kumo).

Lectura: Cuando el precio entra en la nube, pasamos de una tendencia clara a una zona de incertidumbre o lateralización. La nube aquí actúa como un "colchón" de soporte, pero también indica que el impulso alcista previo se ha perdido.

Soporte Crítico: El borde inferior de la nube (alrededor de los $80,000 - $82,000) es el soporte más importante. Si el precio cierra por debajo de la nube, la tendencia cambiaría oficialmente a bajista.

2. Cruce de Líneas (Tenkan-sen y Kijun-sen)

Se observa que la línea roja (Tenkan-sen) ha cruzado por debajo de la línea verde/azul (Kijun-sen).

Lectura: Este es un cruce de la muerte (Dead Cross) dentro del sistema Ichimoku. Es una señal de alerta fuerte que indica un cambio de impulso hacia la baja o una corrección profunda en curso.

3. Chikou Span (La línea amarilla atrasada)

La línea amarilla todavía está por encima de las velas de hace 26 periodos, pero se está acercando peligrosamente a ellas.

Lectura: Mientras el Chikou esté "limpio" (sin chocar con el precio pasado), hay esperanza de rebote. Si la línea amarilla entra en el cuerpo de las velas pasadas, confirmaría que el mercado se va a quedar estancado un buen tiempo.

Mucho cuidado con CL1!! PARECE QUE SE AVECINA CAIDALos datos que veo en el volumen son de caida. ¿Acertare en mi pronostico? ya lo veremos

¡ATENCIÓN!

Todos mis análisis, comentarios y contenido son únicamente con fines educativos e informativos.

NO constituyen recomendación de inversión, asesoramiento financiero, ni invitación a realizar operaciónes en los mercados financieros.

El trading y la inversión en petróleo, commodities o cualquier activo conllevan un riesgo extremadamente alto de pérdida total o parcial del capital. La gran mayoría de los participantes en estos mercados pierden dinero.

Cada persona es total y exclusivamente responsable de sus decisiones, acciones y operaciones. Opera solo con dinero que puedas permitirte perder por completo.

El mercado es altamente manipulado y está diseñado para que ganen los grandes tenedores e instituciones.

¡Tú decides, tú asumes las consecuencias al 100%!

No soy asesor financiero regulado.

Paypal Frenando??El objetivo de rectangulo roto a la baja parece que ha cumplido su objetivo.

Ahora solo queda ver si frena en la zona que ha apoyado varias veces o sigue perforando niveles a la baja.

Si se intenta es desde aqui.A la larga esto se ve muy bonito cuando apoya y rebota en estas zonas marcadas con rectangulos pero en la practica pocos entran desde aqui. Se dice que son cuchillos cayendo.

Yo lo voy a intentar. suerte con estos largos.

Entrada 55,34 $ para ir a buscar la zona de 66 $.

Stop zona de 50$.

Largos Para Netflix antes de resultados Veamos como reacciona al mercado el estancamiento de nuevos usuarios para esta plataforma que esta gastando millones de dolares para ser aun mas grande, pero sera mas rentable a la larga. El desdoblamiento de acciones que hizo en noviembre de 10 a 1 no ha sentado muy bien y no ha reaccionado positivamente ultimamente.

Vamos a ver si los resultados hacen lo que no se espera de la accion que es subir y subir como nos tenia acostumbrados tiempo atras.

Largos hasta 100 $. Sobre un +24% El stop queda claro dibujado en la zona no???

Recorte sano para la plata Bueno tenemos divergencia entre el rsi y el precio.

Comienza máx. y mínimos decrecientes y alguien miente será el precio???

Sea quien sea podemos aprovechar un recorte si pierde la zona actual hasta los 86 primero y 82 después y 78 o 79 asi a groso modo.

Veremos que hace la semana que viene .

El 28 de Enero de 2026 será un día para recordar en los gráficos de la plata.

BTC 4HA buscar zonas de liquidez mas bajas. Había posibilidades, por lo que saltó el stop loss. Entradas válidas para mi en la zona de 90 a 87.

MNQ y ORO: Analisis Post Mercado 20.01.26Revisa las entradas, checa el video anterior y te daras cuenta de que se ejecuto lo que se analizo, gracias a todos por ver los videos.

Plan trading: Tormenta geopolítica y huida al refugio.Plan de trading

1. Análisis fundamental y noticias

Situación actual (20 de enero de 2026):

a. El detonante: guerra comercial agresiva

Amenaza a Francia:

EE. UU. ha amenazado con imponer aranceles del 200 % al vino y al champán francés. El motivo es político: presionar a Macron para que se una al “Consejo de Paz” liderado por Trump para Gaza.

Presión por Groenlandia:

Se mantienen amenazas de aranceles (del 10 % en febrero al 25 % en junio) contra ocho países europeos (incluidos Alemania y Reino Unido) si no facilitan la compra de Groenlandia por parte de EE. UU.

b. Reacción de los mercados (hoy)

Dólar a la baja:

Los inversores están vendiendo dólares ante la incertidumbre fiscal y política. El euro se fortalece, cotizando cerca de 1,17–1,18 USD.

Oro en máximos:

El oro se dispara como activo refugio, alcanzando récords históricos (cerca de 4.690 USD/onza).

Bolsas en rojo:

Caídas generalizadas, especialmente en el sector tecnológico (Nvidia, Tesla), ante posibles represalias europeas que afectarían a los servicios digitales estadounidenses.

c. Otros factores clave

Crisis de deuda:

Los bonos del Tesoro de EE. UU. sufren por la falta de confianza, sumado a una caída en los bonos japoneses que eleva los tipos de interés a nivel global.

Davos:

La atención está puesta en el Foro Económico Mundial, donde se esperan declaraciones de Trump o de líderes europeos que puedan calmar o intensificar el conflicto.

En una frase:

El mercado huye del dólar y de la renta variable hacia el oro, ante el temor de una ruptura comercial masiva entre EE. UU. y Europa.

2. Calendario económico

14:15 – USD

Variación semanal del empleo según ADP

22:30 – USD

Reservas semanales de crudo del API

3. Niveles cuantitativos del S&P 500

🟢 Soportes (zonas de compra)

6.840 – 6.850 puntos:

Zona crítica de soporte inmediato. Aquí coinciden indicadores técnicos como la media móvil de 50 sesiones y el soporte cuantitativo. Si el índice abre o cae por debajo de este rango, la presión vendedora podría intensificarse.

6.800 – 6.820 puntos:

Nivel psicológico y soporte técnico clave. Se considera el “suelo” de corto plazo; perderlo confirmaría una corrección técnica más profunda.

🔴 Resistencias (zonas de venta)

6.900 puntos:

Primera gran barrera cuantitativa. El mercado ha mostrado dificultades para consolidarse por encima de este nivel en las últimas sesiones.

6.975 – 6.985 puntos:

Resistencia inmediata que marca los máximos recientes de enero. Zona de “techo” previo al gran objetivo.

7.000 puntos:

Techo psicológico. Existe un volumen muy elevado de órdenes de venta (“papelón”), lo que lo convierte en una resistencia extremadamente difícil de superar sin un catalizador muy positivo.

4. Sentimiento del mercado

El sentimiento ha bajado a nivel neutral, mientras que el VIX sube hasta la zona de los 20 puntos.

5. Análisis técnico del S&P 500

El precio rompió ayer por la parte inferior del triángulo, alcanzando el nivel 1.618 de Fibonacci, donde realizó una pausa. Durante la sesión fuera de horario, el índice continuó con la caída.

Por ahora, el mercado se encuentra en fase de revisión de los soportes en la zona de 6.800 puntos.

MNQ y ORO: Analisis Pre Mercado 20.01.26 - Entradas y Zonas Mira el video completo, comenta si te guta , realice el analisis a eos dos instrumentos, y explique zonas de importancia y como realizar cada entrada. Gracias por sus like y comentarios.

LArgos Ibex velas verdes tp1 doble techoDe momento parece que aguantan estos niveles, para hacer las compras diarias imagino. El doble techo tendria que activarse el 50 75 puntos de largos en este nivel lo veo mastante factible y alli mi esta mi dinero!

Compra en zona de demanda H4 dentro de tendencia alcista

El precio mantiene una estructura alcista clara en H4, con ruptura de máximos previos y un impulso fuerte que sugiere continuación. Tras el movimiento impulsivo, el mercado entra en un retroceso ordenado y de baja velocidad, sin ruptura de estructura mayor ni presión bajista significativa.

La zona marcada corresponde al origen del último impulso alcista relevante en H4, área desde la cual el precio salió con desplazamiento claro. Esta región coincide además con una zona de aceptación de volumen, donde el Point of Control del perfil de volumen H4 se encuentra dentro del área, lo que indica interés previo y relevancia del nivel.

En H1 se observa una zona de reacción alineada con la de H4, utilizada como refinamiento para optimizar la entrada. El retroceso actual no muestra intención de reversión, sino de continuación dentro de la tendencia principal.

Plan:

Compra en zona de demanda H4 con entrada refinada en H1.

Stop por debajo del mínimo estructural previo.

Objetivo en continuación de tendencia hacia máximos recientes / liquidez superior.

Sesgo: Alcista mientras se mantenga la estructura en H4.

Este planteamiento está orientado a una operativa disciplinada y profesional, enfocada en la gestión del riesgo y en una relación riesgo/beneficio fija de 1:5. No busca ganar en todas las entradas, sino capturar movimientos amplios cuando el contexto es favorable. Requiere paciencia, ejecución consistente y aceptación de pérdidas como parte natural del proceso. No es adecuado para quienes buscan resultados inmediatos.

¿Puede el Hierro Amarillo Ser Oro Digital?Caterpillar Inc. se encuentra en un punto de inflexión histórico en 2026, amenazada simultáneamente por el caos geopolítico y empoderada por la inteligencia artificial. La compañía enfrenta un impacto arancelario de 1.750 millones de dólares derivado de la guerra comercial entre EE. UU. y la UE por los elementos de tierras raras de Groenlandia, lo que comprime directamente los márgenes operativos y fuerza la bifurcación de la cadena de suministro. Sin embargo, este mismo conflicto en el Ártico posiciona a Caterpillar como el proveedor de infraestructura predeterminado para las operaciones mineras occidentales en uno de los entornos más hostiles del mundo, donde su experiencia en ingeniería para climas fríos y los sistemas autónomos Cat Command crean un foso competitivo inexpugnable.

La metamorfosis estratégica de fabricante de maquinaria dependiente del ciclo de las materias primas a proveedor de "IA Física" representa el giro más ambicioso de la dirección. A través de una profunda integración con la plataforma Jetson Thor de NVIDIA, la tecnología LiDAR de Luminar y la columna vertebral digital Helios que agrega datos de 1,4 millones de activos conectados, Caterpillar está integrando inteligencia en el borde de las operaciones industriales. La cartera de patentes de la empresa revela una I+D agresiva en excavación autónoma y optimización de celdas de combustible de hidrógeno, mientras que el nombramiento del experto en electrificación Rod Shurman para liderar Industrias de Construcción señala que la transición energética ha pasado de ser un experimento a una estrategia central. El camión minero eléctrico a batería 793 XE en las operaciones de BHP en Australia demuestra viabilidad técnica, aunque el éxito de la energía estacionaria de hidrógeno en los centros de datos de Microsoft puede resultar más inmediatamente escalable.

El mercado lucha por conciliar el múltiplo de ganancias de 32x de Caterpillar con las valoraciones tradicionales de maquinaria cíclica, pero los vientos de cola seculares de la construcción de centros de datos y los ciclos globales de capex minero respaldan una prima tecnológica-industrial. el auge de la infraestructura en América del Norte y la demanda de generación de energía impulsada por la IA compensan la debilidad en la manufactura europea y el colapso inmobiliario chino. Si bien las vulnerabilidades ciberfísicas y el litigio de patentes de Bobcat presentan riesgos significativos, la transformación de la empresa de vendedor de caballos de fuerza a proveedor de potencia informática parece irreversible. Para los inversores a largo plazo, la volatilidad de las disputas comerciales en el Ártico creará puntos de entrada superiores alrededor de $580, haciendo de Caterpillar una oportunidad de acumulación en la digitalización de la industria física.

Coca-Cola, entre la fortaleza defensiva y el riesgo geopolítico Por Ion Jauregui – Analista en ActivTrades

Las acciones de Coca-Cola (NYSE: KO) se mueven actualmente en la zona de 70 dólares por título, mostrando un comportamiento estable y acorde a su perfil defensivo, en un contexto de mercado cada vez más condicionado por la geopolítica y las tensiones comerciales entre Estados Unidos y la Unión Europea.

El detonante no es menor. El reciente endurecimiento arancelario impulsado por Donald Trump, con el objetivo de presionar a la UE en un conflicto político de alto voltaje como Groenlandia, ha provocado una respuesta contundente desde Europa. Emmanuel Macron ha pedido activar el instrumento anti-coerción de la UE, un mecanismo que permitiría bloquear o limitar el acceso al mercado europeo a grandes corporaciones estadounidenses. En juego hay más de 8 billones de euros en activos estadounidenses en manos europeas, por lo que el mensaje es claro: Bruselas está dispuesta a utilizar todo su arsenal comercial si la situación escala.

Impacto potencial sobre Coca-Cola

Coca-Cola no es una compañía especialmente vulnerable a aranceles directos, ya que gran parte de su producción en Europa es local. Sin embargo, el riesgo no está tanto en los costes como en el marco regulatorio y en el sentimiento de mercado. Cualquier restricción comercial, presión fiscal o limitación operativa en la UE tendría un impacto negativo en márgenes, expectativas de crecimiento y valoración bursátil, así como en todas sus marcas. Europa representa uno de los pilares estratégicos del grupo, tanto por volumen como por estabilidad de ingresos. Por ello, un escenario de confrontación comercial prolongada introduce un factor de incertidumbre que el mercado no suele premiar, incluso en valores defensivos.

Análisis fundamental: solidez, pero con matices

Desde el punto de vista fundamental, Coca-Cola sigue siendo una compañía financieramente sólida, con:

• Ingresos recurrentes y elevada visibilidad de caja

• Capacidad de trasladar inflación a precios

• Política de dividendos estable y creciente

• Balance robusto y bajo riesgo financiero

No obstante, a los precios actuales, el mercado ya descuenta buena parte de estas virtudes. El crecimiento esperado es moderado y cualquier deterioro del entorno macro o regulatorio podría limitar el potencial alcista en el corto y medio plazo.

Análisis técnico Coca-Cola (Ticker AT: KO): consolidación tras máximos

Técnicamente, Coca-Cola muestra una estructura de consolidación tras haber marcado máximos históricos en meses anteriores (72.91 dólares). El precio se mueve dentro de un rango lateral, típico de valores defensivos cuando el mercado entra en fase de incertidumbre. Un enero alcista de recuperación lo ha colocado por encima de la media de 50 y 100, señalando su precio en el punto de control (POC) en zona de 70.42 dólares. El soporte de los 67.27 dólares actúa como principal zona del impulso actual y de soporte en caso de correcciones. Siendo la zona de los 69 dólares la zona de soporte inmediata. Las resistencias actuales se ubican en zona de máximos entorno a los 72 dólares, nivel que por ahora ha frenado los intentos de continuidad alcista. Los señalizadores de momentum nos indican un RSI en zona neutral en 52,94% con un MACD en territorio de recuperación con el histograma en positivo pero con señales de debilidad, dado el contexto macro. El indicador ActivTrades US Market Pulse nos indica neutralidad en el Riesgo del mercado accionarial estadounidense. Mientras la acción sostenga el precio por encima de la media de 100 podemos decir que la tendencia sigue siendo alcista, si esta se pierde la dinámica sería la evolución bajista en dirección a la zona de soporte mencionada. Por el momento este contexto macro remarca un sesgo neutral-alcista, aunque de recorrido limitado salvo mejora clara de la situación política.

Refugio Relativo

Coca-Cola continúa siendo un refugio relativo en entornos volátiles, pero no es inmune a los riesgos geopolíticos. La posibilidad de que Europa utilice herramientas comerciales agresivas contra empresas estadounidenses introduce un factor nuevo que el mercado empieza a valorar.

A corto plazo, el título parece más inclinado a consolidar que a despegar, con los inversores atentos tanto a la evolución del conflicto transatlántico como a cualquier señal técnica que confirme ruptura de rangos. En un escenario de mayor tensión, incluso los gigantes defensivos pueden dejar de ser intocables.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones o pronósticos no son sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.

Ventas Intraday retroceso BIAS Vemos una tendencia alcista en el mercado recién cambiada. La estructura interna fue rota dándonos a entender que el retroceso comenzó, buscar ventas los próximos días, esperar confirmacion en POI marcado ya que es una liquidity pool semanal.