Oportunidad de Venta en EURUSD 📊 Descripción y niveles clave:

Niveles de Fibonacci marcados con precios:

0.786 → 1.17405

0.618 → 1.17180

0.5 → 1.17022

0.382 → 1.16864

0.236 → 1.16668

Zona de venta: cerca del retroceso del 61.8%–78.6% (entre 1.17180 y 1.17405), donde se espera un rechazo bajista.

Stop-loss: colocado en 1.1713 (o posiblemente en 1.17155 según niveles visibles).

Take-profit implícito: cerca del nivel 0.236 (1.16668) o mínimo reciente (1.16545).

Precio actual: alrededor de 1.17000–1.17100 (en zona de posible entrada).

📉 Análisis corto:

El operador está esperando que el precio rechace desde la zona de resistencia Fibonacci (61.8%–78.6%) para vender con objetivo hacia 1.16668 o inferior.

El stop está ajustado justo por encima de la zona de venta (1.1713–1.17155).

Si el precio rompe arriba de 1.17405, la idea bajista se invalida.

Más allá del análisis técnico

Es un gráfico de GBP/USD en TradingView, con un planteamiento deSituación y niveles clave:

Entrada en venta: dos niveles sugeridos: 1.3435 o 1.3450 (zona de resistencia para vender).

Stop-loss: colocado en 1.3460 (justo por encima del área de venta).

Take-profit (límite): en 1.3368 (objetivo bajista).

Precio mínimo reciente: entre 1.33436 y 1.33320 (soporte cercano al objetivo).

Lo que se debe hacer:

Vender si el precio alcanza 1.3435 o 1.3450 (a la espera de rechazo en esa zona).

Stop-loss en 1.3460 (si supera ese nivel, la idea de venta se invalida).

Objetivo: tomar ganancias en 1.3368 (riesgo/beneficio definido).

Interpretación:

El operador espera que el GBP/USD no supere 1.3460 y baje desde esa zona hacia el soporte cercano a 1.3368, aprovechando una posible continuidad bajista.

¿La velocidad gana guerras? La gran apuesta de TextronTextron Inc. se ha transformado de un conglomerado diversificado a un integrador aeroespacial y de defensa enfocado, posicionado en la intersección de la urgencia geopolítica y la innovación tecnológica. El pivote estratégico de la empresa se centra en el despliegue acelerado de la aeronave de rotores basculantes Bell MV-75 para el programa de Aeronaves de Asalto de Largo Alcance del Futuro (FLRAA) del Ejército de los EE. UU., el cual aborda requisitos operativos críticos en la región del Indo-Pacífico. Con la capacidad de volar dos veces más rápido y lejos que los helicópteros Black Hawk heredados, el MV-75 resuelve el problema de la "tiranía de la distancia" en las operaciones del teatro del Pacífico. Simultáneamente, Textron Systems ha asegurado contratos significativos para embarcaciones de superficie no tripuladas y vehículos blindados en apoyo a Ucrania. Al mismo tiempo, el segmento de Aviación mantiene una demanda robusta con una cartera de pedidos de 7700 millones de dólares a pesar de las limitaciones en la cadena de suministro.

Los resultados del tercer trimestre de 2025 demostraron fortaleza operativa con un BPA ajustado de 1,55 dólares, superando las estimaciones de consenso, un crecimiento de ingresos del 5% interanual a 3600 millones de dólares y una impresionante expansión del 26% en las ganancias del segmento. La gerencia ha ejecutado una estrategia disciplinada de asignación de capital, desinvirtiendo en activos de bajo rendimiento como el negocio de deportes motorizados Arctic Cat para concentrar recursos en oportunidades de alto margen en el sector aeroespacial y de defensa. El segmento de Aviación generó 1500 millones en ingresos con un fuerte poder de fijación de precios, mientras que la cartera de pedidos de 8200 millones de Bell refleja la naturaleza a largo plazo de los contratos de defensa. El foso tecnológico de Textron incluye patentes críticas en sistemas VTOL de alta velocidad con rotores plegables, capacidades de fabricación aditiva y el dron de carga eléctrico Nuuva V300 que logró su primer vuelo en enero de 2026.

Los analistas financieros sugieren una infravaloración significativa, con modelos de flujo de caja descontado (DCF) que indican un valor intrínseco de 135 dólares por acción en comparación con los niveles actuales de cotización, lo que implica un descuento del 30% ya que el mercado no ha descontado completamente el aumento de producción del FLRAA. La convergencia de los recortes esperados de las tasas de interés de la Reserva Federal, la demanda sostenida de jets ejecutivos por parte de individuos de alto patrimonio neto y la modernización acelerada de la defensa crea múltiples vientos de cola. Si bien los cuellos de botella en la cadena de suministro de titanio y la escasez de mano de obra calificada siguen siendo limitaciones, las inversiones de Textron en automatización, el cumplimiento de ciberseguridad CMMC y el enfoque estratégico la posicionan como un arquitecto principal de los sistemas de guerra y transporte de próxima generación con visibilidad de ingresos que se extiende a lo largo de la década.

NASDAQesto es lo que me gustaria que pase! en caso de que no , perdida controlada!

pero si se cumple tenemos buen margen en la cuestion riesgo beneficio!

llegando al POI + GAP cubierto !

veremos ! dime que opinas !

US30 | Vuelta Alcista: Comprar RetrocesosLa noticia cambió el juego. El miedo se disipó y el mercado volvió a su rumbo natural: subir. Lo que antes era resistencia ahora es soporte, y los retrocesos se están usando para entrar en compra, no para vender.

👉 Idea central: el mercado quiere llenar el vacío dejado por la caída del viernes. No luches contra eso.

🎯 Niveles Clave del Día

49,250 → OBJETIVO PRINCIPAL. Zona donde el precio estaba antes del susto.

49,000 – 49,050 → BARRERA PSICOLÓGICA. Muy probable que se rompa.

48,800 → ZONA DE COMPRA CLAVE. Antes techo, ahora piso.

48,650 → Zona de invalidación (poco probable).

48,500 → Mínimo del día. Nivel ya defendido.

🧭 Plan de Juego Sencillo

Sesgo: Alcista

Estrategia: Buy the Dip (comprar retrocesos)

⏰ Por Sesión

🌍 Londres

Europa reacciona positivo.

Si el precio se mantiene sobre 48,850 – 48,880 → COMPRA.

Objetivo: romper 49,000.

🇺🇸 Nueva York

Apertura fuerte por encima de 48,900 = camino abierto a 49,250.

Si hay retroceso rápido a 48,800 → oportunidad de oro para comprar.

No vendas solo porque toque 49,000: con noticias fuertes, los techos se rompen.

📌 Resumen Visual

🟩 Soporte: 48,800

🔵 Zona de impulso: 49,000

🎯 Meta: 49,250

💡 Tip Marketero (mentalidad correcta)

Cuando el miedo desaparece, el dinero grande vuelve a comprar.

Hoy no se persiguen techos: se compran retrocesos con paciencia.

📍 El susto pasó. El mercado respira y apunta arriba. Buen trading.

MNQ y ORO: Analisis Mercado Asiatico 21.01.26Checa todo el video, mira las entradas y zonas, movimiento que deberia darse al alza una vez VENTA tome liquidez en el sector de compra.

Sentimiento del mercado alcistaPienso que la sesión de mañana subirá al siguiente flip. Por lo que está haciendo en Daily.

US30 | Rebotes para Vender: El Camino Sigue AbajoEl mercado no quiere subir. Cada intento de rebote está siendo usado para vender mejor. La zona de los 49k quedó atrás y ahora el precio busca niveles más bajos donde realmente aparece el dinero fuerte.

👉 Mensaje clave: no persigas compras. Este es un mercado de vender rebotes, no de adivinar pisos.

🎯 Niveles Clave para HOY

48,750 – 48,800 → ZONA DE VENTA IDEAL. Si el precio sube aquí, es oportunidad, no fortaleza.

48,600 → Zona de congestión. No operar en el medio.

48,436 → OBJETIVO PRINCIPAL. Nivel clave que el mercado quiere tocar.

48,150 – 48,200 → Escenario de aceleración si se pierde el soporte principal.

🧭 Plan de Juego Simple

Sesgo: Bajista

Estrategia principal:

🔴 Vender rebotes en zona alta

🟢 Comprar solo rebotes rápidos y defensivos cerca de 48,430 (scalp, no swing)

⏰ Por Sesión

🌍 Londres

Suele intentar revertir NY.

Si sube hacia 48,720 – 48,780 y deja rechazo → VENTA.

Objetivo: volver a mínimos del día.

🇺🇸 Nueva York

Si pierde 48,500, el movimiento se acelera.

Espera pullback y vende con dirección al 48,436.

Si el mercado queda atrapado entre 48,500 y 48,800 → opera solo extremos.

📌 Resumen Visual

🟥 Techo: 48,750 – 48,800

🟩 Meta: 48,436

⚠️ Si rompe 48,400 → el siguiente soporte está mucho más abajo. Deja correr parciales.

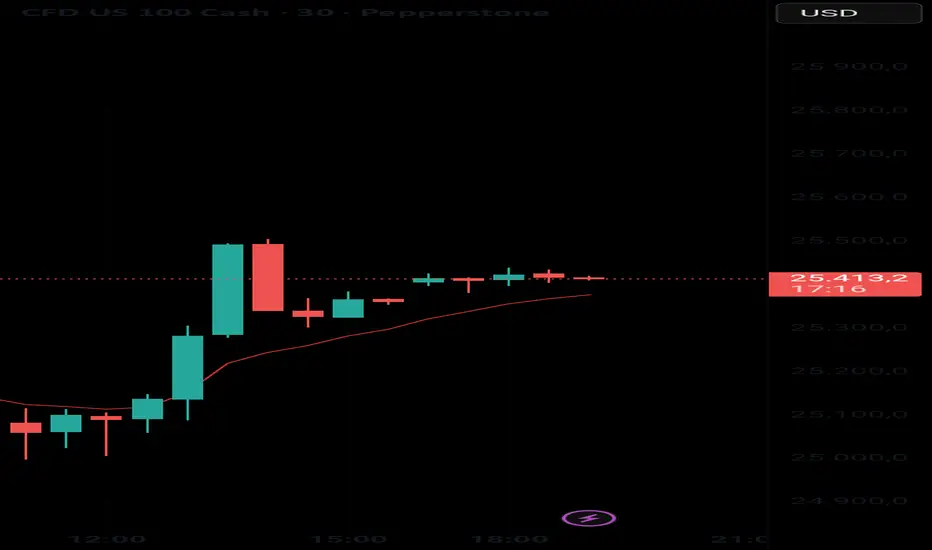

NAS100 – El Trampolín Alcista Está ListoEl mercado ya hizo el trabajo sucio: barrió mínimos y rebotó.

Ahora la clave no es correr detrás del precio, sino esperar el punto correcto para subirnos al movimiento.

🎯 ZONAS CLAVE QUE IMPORTAN

🟢 Nivel clave a romper: 25,350

Estamos justo debajo.

Si se rompe y se mantiene, activa compras.

🔴 Zona objetivo: 25,480 – 25,550

Área de toma de ganancias.

Aquí el precio suele frenar.

🟡 Zona ideal de COMPRA (descuento): 25,250 – 25,280

Retroceso sano.

Donde el mercado suele recargar fuerza.

⚠️ Nivel de fallo: 25,160

Si volvemos ahí, el rebote se invalida.

📈 PLAN SIMPLE PARA EL MIÉRCOLES

Estrategia: Comprar el retroceso (Buy the Dip)

✅ Escenario 1 – Ruptura limpia:

Londres rompe 25,350 y cierra arriba.

Espera el retesteo → COMPRA.

✅ Escenario 2 – Retroceso inteligente (favorito):

NY baja hacia 25,250 – 25,280.

Si ves rechazo o velas verdes → COMPRA.

🎯 Objetivos:

TP1: 25,420

TP2: 25,480

🛑 Stop claro: debajo de 25,160.

📌 MENSAJE CLAVE

📈 El mercado ya rebotó.

🧠 Ahora paga la paciencia, no la ansiedad.

🎯 Compra barato o compra confirmado… no compres emoción.

Mañana no se trata de adivinar,

se trata de esperar la zona correcta y ejecutar sin miedo.

Miércoles de Volatilidad | Camino al 4800🔥 El mercado confirmó la ruptura y ahora entra en fase de expansión.

La resistencia clave fue superada con fuerza y el precio ya está operando en zona de continuación alcista. Mañana el foco no es adivinar techos, sino identificar retrocesos sanos para sumarse a la tendencia.

Este es un miércoles de alta atención (flujo macro + Davos), donde el precio suele corregir para seguir subiendo.

🧭 NIVELES CLAVE DEL DÍA (SIMPLES Y OPERABLES)

🟢 SOPORTES – ZONAS DE COMPRA

4725 – 4730 → ⭐ NIVEL CLAVE DEL DÍA

Antigua resistencia rota. Si el precio baja aquí y rebota, la tendencia sigue intacta.

4700 → Última defensa alcista. Perder este nivel cambia el escenario.

👉 Mientras el precio se mantenga arriba de 4725, el sesgo es alcista.

🔴 RESISTENCIAS – OBJETIVOS

4765 → Máximo reciente. Primera prueba para Londres.

4800 – 4810 → 🎯 OBJETIVO PRINCIPAL

Nivel psicológico fuerte. Zona natural de toma de ganancias.

4840 → Extensión por noticias / euforia (no para perseguir).

🎯 PLAN OPERATIVO (CLARO Y DIRECTO)

✅ Escenario A: Compra en Retroceso (Favorito)

Londres o pre-market corrigen suavemente

El precio llega a 4725 – 4730

Aparece rechazo (mechas abajo, velas verdes)

📈 COMPRA

🛑 Stop: 4710

🎯 Objetivo: 4780 → 4800

✅ Escenario B: Continuación Directa

El precio rompe 4765

Consolida arriba sin retrocesos fuertes

📈 COMPRA RÁPIDA (Scalp)

🎯 Objetivo: 4800

⚠️ No enamorarse del trade: zona de ventas fuertes.

❌ Escenario C: Invalidación

Ruptura clara y fuerte por debajo de 4700

🚫 Cancelar compras

👉 Esperar nuevo equilibrio más abajo (4650 aprox.)

🧠 RESUMEN RÁPIDO

Tendencia: Alcista

Nivel sagrado: 4725

Objetivo psicológico: 4800

Estrategia: Comprar retrocesos, no perseguir velas

💡 El dinero fácil ya entró hoy.

💰 Mañana el mercado paga al que tenga paciencia.

Consejo final:

Miércoles = volatilidad.

Si ves una buena ganancia, cóbrala.

El mercado siempre da otra oportunidad… al que sigue vivo.

🔥 Buen trading y gestión de riesgo ante todo.

Iguala el precio de salida a bolsa. Recuerdo perfectamente la salida a bolsa de Levi's: fue un debut por todo lo alto, respaldado por gigantes como Goldman Sachs y J.P. Morgan. Sin embargo, viendo el histórico del gráfico, queda claro por qué a veces cuesta confiar en la gestión de estas instituciones; fue un movimiento muy mediático, incluso aquí en España.

He seguido la acción de cerca y he logrado algunos trades ganadores. Me gusta el activo, y ahora que el precio ha regresado a niveles de la IPO tras varios años, considero que es un buen momento para incorporarla a largo plazo. En mi opinión, ya han barrido a los que entraron con el hype inicial y ahora el valor pasa desapercibido.

Voy largo con el objetivo de que recupere sus máximos históricos.

Nuscale PowerEmpresa que aun no es rentable para nada pero a mi parecer tiene un futuro escandaloso.

A principios de 2025 recibió nuevas aprobaciones regulatorias en EE. UU. para sus diseños mejorados de SMR, reforzando su potencial de despliegue en la década actual.

NuScale está posicionada como una empresa centrada en innovación nuclear avanzada, con respaldo de inversores y asociaciones globales, aunque aún no ha desplegado plantas comerciales a gran escala.

Bueno vamos a los numeros

Para mi son largos desde los 20$ aproximadamente , es un stock volatil y le vamos a exigir bastante.

El stop nada de ceñidito que saltaria a la minima, quien entra aqui sabe lo que hablo, zona de los 13 $ y vamos a intentar al menos a ir a por los 30$ pero el objetivo a largo son los maximos marcados y quien sabe.

Poca cantidad para que no nos genere ansiedad y paciencia con esta. Suerte !!!

Compañías de Uranio en augeEl ETF URA, que agrupa a las principales compañías del sector del uranio, sube con fuerza este mes (+12,8 %) y deja atrás la zona de resistencia que había contenido el precio durante casi tres años. La ruptura coincide con un cambio estructural en la narrativa energética global.

La energía nuclear vuelve al centro del debate como alternativa estable y estratégica en un contexto donde muchas economías buscan reducir su dependencia de combustibles fósiles sin comprometer la seguridad energética. A ello se suma la creciente tensión geopolítica y las limitaciones de la transición renovable, que han puesto al uranio en el radar de gobiernos e inversores institucionales.

El avance de URA refleja un ajuste de expectativas: no se trata solo de un rebote cíclico, sino de la posibilidad de que el uranio entre en una nueva etapa de protagonismo dentro del mix energético global.

Formación de cuña bajista + divergencia en RSIVemos la formación de un patrón chartista que indican que este gráfico tiene alta probabilidad de caer, ya que también le suma confluencia la divergencia que se forma en el RSI.

Además que el precio empieza a formar bajos y altos cada vez más bajos, para una mayor confirmación me gustaría ver el rompimiento de la zona morada, lo cual indicaría una mayor entrada de vendedores y liquides para presionar el precio a la baja.

Algo que también me gusta es el GAP marcado con zonas verdes, lo cual es liquides abierta que normalmente el mercado tiende a ir a llenar.

tal vez este mercado caiga hasta la zona de los 2200 a 2100 usd.

Plan de trading: Alta volatilidad por tensiones geopolíticas.1. Análisis fundamental y noticias: Contexto geopolítico y tensión global (resumen)

El entorno macro está dominado por una alta volatilidad provocada por tensiones geopolíticas y decisiones políticas en EE. UU. Las amenazas de represalias contra Irán han impulsado con fuerza el precio del petróleo. Al mismo tiempo, la atención del mercado se centra en Davos, donde se discuten posibles cambios en políticas arancelarias y otras propuestas controvertidas, lo que mantiene a los inversores en modo defensivo.

A esto se suma la incertidumbre institucional en torno a la independencia de la Reserva Federal, ante posibles decisiones judiciales y administrativas que podrían afectar a la política monetaria, aumentando la cautela.

2.Calendario económico:

14:30

USD – Declaraciones de Trump, presidente de EE. UU.

16:00

USD – Ventas de viviendas pendientes (Mensual) (dic): -0,3 % | Previo: 3,3 %

USD – Gasto en construcción (Mensual) (oct): 0,1 % | Previo: 0,2 %

18:00

USD – GDPNow de la Fed de Atlanta (4T): 5,3 %

19:00

USD – Subasta de bonos a 20 años: 4,798 %

3. Análisis cuantitativo del S&P 500:

Niveles de resistencia (techos)

Si el mercado intenta rebotar, encontrará presión vendedora en los siguientes puntos:

7.000 – 7.025: Nivel psicológico más relevante y zona de máxima concentración de gamma. Superar este nivel anularía el sesgo bajista actual.

6.940 – 6.980: Máximos recientes de enero y zona de la media móvil de corto plazo, que ahora actúa como resistencia.

Niveles de soporte (suelos)

Son las zonas donde se espera que aparezcan los compradores para frenar las caídas:

6.790 – 6.800: Soporte inmediato donde el precio ha intentado estabilizarse hoy. Coincide aproximadamente con la media móvil de 50 días (MM50).

6.500: Suelo de medio plazo y origen del último gran impulso alcista; es el objetivo técnico si se confirma una ruptura bajista mayor.

4. Análisis técnico del S&P 500:

El precio sigue bajista desde la ruptura de la formación de triángulo; sin embargo, hoy el mercado se muestra fuertemente alcista en el muy corto plazo, lo que nos da en principio una zona de rango o la posibilidad de una recuperación en V.

Por ahora, mi sesgo a medio plazo es bajista y, en el muy corto plazo, es posible que corrijamos durante el día de hoy. En la gestión de capital, reduzco posiciones siguiendo mi money management. y la aversión al riesgo en los mercados.

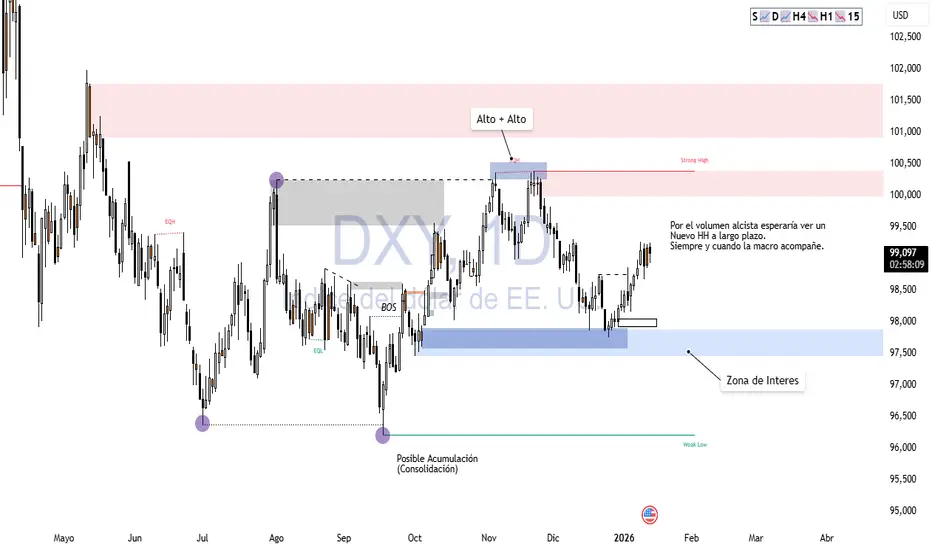

Fin Ciclo BajistaEl mercado esta dando señales de que se acaba su fase bajista mirandolo desde un punto de vista a largo plazo. Si acompaña la macro estariamos viendo un dolar fortaleciendo luego de meses en tendencia bajista. Probablemente la macro se alinee a lo técnico.

EURUSD terminando ciclosComparto este análisis sobre los escenarios a los que nos enfrentamos, en si son dos escenarios que en base a la experiencia y factores extras agarran mas fuerza a cumplirse el que genere un nuevo alto mas alto diario para luego llegar a una zona de interés semanal y que el dólar se fortalezca, recordar tener presente que esto puedo estar sujeto a cambios en el tiempo debido a lo macroeconómico, actualmente la discusiones geopolíticas están acompañando nuestra proyección que hablamos a inicio de año.

El DXY en lo técnico demuestra que se fortalecería después de una eta bajista super fuerte.

En esta ultima quincena de Enero recomendaría estar buscando ordenes en compra.

A medida que van pasando los días y la volatilidad de las discusiones entre países esperamos que se vaya cumpliendo, iré actualizando.

¿Crea Redwire el sistema operativo de guerras futuras?Redwire Corporation (NYSE: RDW) se ha transformado de una colección de fabricantes de componentes espaciales en un contratista de defensa integrado, posicionado en la convergencia de la infraestructura orbital y la guerra táctica. La evolución estratégica de la compañía se aceleró a través de adquisiciones agresivas, incluidos los sistemas de drones de Edge Autonomy, creando una "cadena de eliminación" (kill chain) verticalmente integrada que abarca desde satélites de reconocimiento en Órbita Terrestre Muy Baja (VLEO) hasta drones tácticos terrestres. Esta capacidad multidominio posiciona a Redwire como un proveedor crítico para la iniciativa de defensa antimisiles "Cúpula Dorada" (Golden Dome) de EE. UU., que asignó 25.000 millones de dólares en fondos iniciales para el año fiscal 2026 y representa un programa potencial de 175.000 millones de dólares a lo largo de su ciclo de vida.

El foso tecnológico de la compañía descansa sobre tres pilares: su plataforma pionera SabreSat para operaciones VLEO con propulsión eléctrica "respiradora de aire", el sistema de paneles solares ROSA estándar de la industria con 13 patentes activas, y las capacidades de fabricación en el espacio heredadas de Made In Space. La estrategia VLEO de Redwire explota la física de la proximidad: los satélites que operan a 250 km de altitud ofrecen cuatro veces la intensidad de señal de las órbitas convencionales de 500 km, mientras que la propulsión por aspiración de aire proporciona una vida útil de la misión teóricamente infinita al recolectar moléculas atmosféricas para el empuje. La tecnología de Paneles Solares Desplegables (ROSA) se ha convertido en el estándar de facto para aplicaciones espaciales de alta potencia, desplegada en la Estación Espacial Internacional, la misión DART de la NASA y seleccionada para el Lunar Gateway.

A pesar de un crecimiento de ingresos del 50% interanual en el tercer trimestre de 2025 y una cartera de pedidos contratada de 355,6 millones de dólares, el mercado parece escéptico. Redwire cotiza a una relación precio-ventas de aproximadamente 4,5x en comparación con 89x de Rocket Lab, lo que sugiere una infravaloración significativa en relación con sus pares en el sector de defensa espacial. Sin embargo, la compañía enfrenta riesgos de ejecución sustanciales: reportó una pérdida neta de 41,2 millones de dólares en el tercer trimestre de 2025 mientras invierte fuertemente en capacidad de fabricación, y la venta de acciones por parte del inversor de capital privado AE Industrial Partners por un total de 150 millones de dólares ha asustado a los inversores minoristas. La compañía debe demostrar un flujo de caja libre positivo para finales de 2026 para evitar aumentos de capital dilutivos, al tiempo que demuestra la viabilidad de tecnologías de vanguardia como la propulsión por aspiración de aire a través del programa DARPA Otter de 44 millones de dólares. Para los inversores, Redwire representa una apuesta calculada sobre la militarización del espacio: una apuesta de que Estados Unidos y los aliados de la OTAN continuarán priorizando la disuasión de alta tecnología a medida que aumentan las tensiones geopolíticas.

EuroStoxx 50: el mercado corrige, pero aún lejos del pánicoPor Ion Jauregui – Analista en ActivTrades

Las bolsas europeas están atravesando una fase de corrección contenida en un contexto geopolítico cada vez más tenso, marcado por el choque diplomático entre Estados Unidos y la Unión Europea tras las amenazas de Donald Trump en torno a Groenlandia y la posible imposición de nuevos aranceles. Aun así, el mercado, por ahora, está evitando claramente el “modo pánico”.

Desde los máximos de enero, el EuroStoxx 50 corrige en torno a un 2,5%, un movimiento que empieza a incomodar al inversor más corto de plazo, pero que sigue siendo muy moderado si se analiza en perspectiva histórica. Basta recordar que en episodios recientes, como el denominado “Día de la Liberación” del año pasado, el índice llegó a perder cerca de un 13%, triplicando ampliamente la corrección actual.

El flujo hacia activos refugio, especialmente el oro, confirma que existe inquietud, pero no capitulación. El capital no está saliendo de forma desordenada de la renta variable, sino ajustando exposición y reduciendo riesgo táctico ante un aumento de la incertidumbre política y comercial. El desplome reciente en sectores como utilities, especialmente sensibles al ruido regulatorio y geopolítico, es una muestra clara de este comportamiento selectivo.

Desde una lectura más amplia, las grandes correcciones de los últimos cinco años han tenido una media cercana al 9%, en contextos mucho más extremos: crisis inflacionaria, subidas agresivas de tipos, guerra en Ucrania, tensiones en el sistema bancario o disrupciones en el mercado de divisas. Frente a ese historial, el ajuste actual del EuroStoxx 50 sigue encajando dentro de una fase de consolidación normal tras un tramo alcista maduro.

Análisis Técnico EuroStoxx 50 (Ticker AT: EURO50)

Desde el punto de vista técnico, con una tendencia de largo plazo alcista, el índice europeo venía de romper resistencias relevantes a comienzos de año, lo que refuerza la idea de que las caídas actuales responden más a una digestión de subidas que a un cambio estructural de tendencia. Mientras no se pierdan los soportes clave construidos en noviembre, el sesgo de fondo continúa siendo alcista. Este tipo de correcciones, en ausencia de un deterioro macro severo o de una guerra comercial plenamente desatada, suelen actuar como zonas de reequilibrio, no como antesala de un mercado bajista. El riesgo existe y no debe ignorarse, pero el comportamiento del precio sigue siendo coherente con un mercado que ajusta expectativas, no que entra en pánico.

Observando el gráfico, el soporte de la media de 50 se ha perdido en las jornada de ayer y el mercado inició en positivo pero aún sin la fuerza que debería tener para recuperar la zona de máximos en esta semana. RSI en zona media 53,50% y MACD en corrección, aún en positivo pero con un histograma en rojo nos confirma la teoría de un aumento de volumen del Riesgo Europeo con un indicador ActivTrades Europe Market Pulse aún al alza tras las correcciones de máximos. El punto de control en la zona de 5.735 puntos, zona de consolidación anterior, podría confirmar la teoría plausible de una vuelta a zona de consolidación anterior si se pierde la media de 100. Si esta se sostiene podríamos ver un nuevo testeo de máximos.

Contramedidas Europeas

El EuroStoxx 50 se enfrenta a un entorno complejo, con geopolítica, amenazas arancelarias y volatilidad sectorial, pero la magnitud de la corrección todavía no justifica lecturas extremas. Mientras el mercado no empiece a perder niveles técnicos clave y la incertidumbre no se traduzca en medidas concretas, el escenario base sigue siendo el de correcciones controladas dentro de una tendencia principal aún constructiva. Todo muy dependiente de la evolución europea sobre los conflictos arancelarios y la aplicación del posible “bazooka de medidas de protección Europeas” que podría afectar a ambas economías de forma muy drástica. Por el momento, queda esperar resultados empresariales para ver si los datos impulsan este nuevo test al alza. Entre estas, se encuentran ASML, SAP, Siemens, TotalEnergies, LVMH, Bayer, o Allianz entre otras que podrían impulsar o consolidar una lateralización del índice.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones o pronósticos no son sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.

US30 | Regresa la Liquidez: Zona de Venta ClaveVuelve el volumen real al mercado y con él los movimientos fuertes. Tras el feriado y la tensión por aranceles, el US30 entra en una fase decisiva donde los rebotes débiles suelen ser oportunidades y no señales de fortaleza.

👉 Idea central: no perseguir el precio. Dejar que el mercado muestre su mano y operar en zonas claras.

🎯 Niveles Clave del Día

49,000 – 49,050 → Zona de trampa. Si el precio sube aquí, es área ideal para ventas, no para confiarse.

48,800 → Punto de quiebre. Mientras esté por debajo, el sesgo sigue bajista.

48,436 → Nivel objetivo principal. Zona donde el mercado puede frenar y tomar decisiones importantes.

48,150 – 48,000 → Escenario de pánico si la presión continúa.

📊 Plan Simple

Sesgo: Bajista mientras estemos bajo 49k.

Estrategia: Vender rebotes, no vender mínimos.

Apertura de NY: Espera el primer movimiento, luego busca rechazo en zonas altas.

Gestión: Movimientos amplios → reduce tamaño y protege ganancias.

⚠️ Mensaje Clave

Cuando regresa la liquidez, el mercado ya no perdona errores. Opera zonas, no emociones.

Si el precio no recupera niveles importantes, la presión sigue abajo.

💡 Día de decisiones, no de impulsos. Marca tus niveles, espera el rechazo y deja que el mercado haga el trabajo.

NAS100 – Trampa de Rebote antes de CaerEl mercado solo descansó, no se recuperó.

La estructura sigue bajista y hoy la oportunidad no está en comprar… está en esperar el rebote para vender mejor.

🎯 ZONAS CLAVE (CLARAS Y OPERABLES)

🔴 Zona ideal de VENTA: 25,325 – 25,360

Área donde el precio suele engañar con rebotes.

Perfecta para vender a compradores tardíos.

🟡 Soporte inmediato: 25,200

Piso del feriado.

Si se rompe con fuerza, la caída acelera.

🟢 Objetivo bajista principal: 25,165

Nivel técnico pendiente.

Imán natural del precio si vuelve el volumen.

⚠️ Zona extrema: 25,135

Solo si entra presión fuerte en la apertura de NY.

📉 PLAN SIMPLE PARA EL MARTES

Estrategia principal: Vender el rebote (Sell the Rally)

1️⃣ No vendas en el piso actual.

2️⃣ Espera que Londres suba el precio hacia 25,350 aprox.

3️⃣ Si ves rechazo o debilidad → VENTA.

Objetivos:

🎯 25,200

🎯 25,165

🎯 25,135 (solo si hay impulso)

🧠 PLAN B (si no rebota)

Si NY rompe 25,200 directo, espera un pequeño pullback a 25,220 y vende la continuación.

📌 MENSAJE CLAVE

📉 Tendencia: Bajista

🎯 Mejor precio = mejor trade

⏰ Mañana vuelve el volumen real

👉 La zona de 25,350 es la trampa.

Ahí se decide el dinero inteligente.

Prepárate para una apertura explosiva.

Paciencia primero… ejecución después.

Regreso de Wall Street | Apertura Explosiva en NY🔥 Apertura REAL de la semana.

Wall Street vuelve después de 3 días fuera y se encuentra con aranceles del 10% a Europa.

Eso significa una sola cosa: re‐precio agresivo en la apertura de Nueva York.

👉 El mercado no cayó en su ausencia

👉 El GAP se sostuvo

👉 La estructura es de continuación alcista

👉 Mañana llega el dinero fuerte

Esto no es un lunes cualquiera:

es el martes donde Wall Street se pone al día.

🌍 CONTEXTO SIMPLE (LO QUE IMPORTA)

Europa golpeada por aranceles

Capital busca refugio

El precio consolidó arriba, no corrigió

Eso es fuerza real, no casualidad

📌 Si el mercado no cae con malas noticias… normalmente sube cuando llega el volumen.

🧭 NIVELES CLAVE DEL DÍA (FÁCILES Y OPERABLES)

🔼 RESISTENCIAS / OBJETIVOS

4690 → Techo de la acumulación (gatillo)

4720 – 4725 → Objetivo principal del día

4740 – 4750 → Extensión por euforia (zona de salida)

👉 Si el precio rompe 4690 con fuerza, el camino queda libre hacia 4725.

🔽 SOPORTES / ZONAS DE COMPRA

4640 – 4650 → Base de la acumulación (zona clave)

4615 – 4620 → Cierre del GAP (última defensa)

👉 Mientras el precio se mantenga arriba de 4645, el sesgo es alcista.

🎯 PLAN OPERATIVO: “EL DESPERTAR DE NY”

✅ Escenario A: Ruptura con Wall Street (Momentum)

NY abre (9:30 ET)

Rompe 4690

Cierra vela de 15 min arriba

📈 COMPRA (Breakout)

🎯 Objetivo: 4725

💡 Wall Street valida la subida

✅ Escenario B: Compra en la Sacudida (Buy the Dip)

NY abre y baja rápido (limpieza de stops)

Llega a 4650 – 4645

Rechazo claro (mechas abajo)

📈 COMPRA

🛑 Stop: 4630

🎯 Target: 4690 → 4720

🚫 ALERTA DE RIESGO

Si NY abre vendiendo fuerte y pierde 4630,

👉 NO se compra

👉 El mercado rechazó la narrativa

Pero mientras eso no ocurra,

📊 el flujo favorece a los compradores.

🧾 RESUMEN RÁPIDO

Hoy acumularon

Mañana entra el volumen real

4690 = expansión

4645 = defensa

Sesgo: Alcista

💣 El movimiento grande no fue hoy… fue la pausa.

💰 Mañana se decide la semana.

Disciplina, stops claros y no persigas el precio.

El mercado siempre da una entrada… al que espera.

EURUSD - CompraEsta idea en EURUSD plantea un escenario principalmente alcista, pero con una condición clara de invalidación que habilita un cambio inmediato a ventas. Durante la sesión de Londres el par presentó un impulso alcista fuerte, coherente con la tendencia mensual, lo que respalda la tesis de continuación al alza. No obstante, tras movimientos tan agresivos, es habitual que el precio realice retrocesos para tomar liquidez antes de decidir su siguiente expansión.

Desde el punto de vista técnico, el precio se encuentra reaccionando en zonas de order blocks micro. Mientras se mantenga sobre el Decisional Mi OF, la lectura favorece la continuidad alcista y las compras siguen siendo la tesis principal, con entrada y niveles definidos directamente en el gráfico. Sin embargo, existe la posibilidad de que el precio rompa el OB extremo micro; si además se pierde el nivel marcado con la **línea verde**, el Decisional Mi OF quedaría invalidado y esta zona pasaría a funcionar como un Breaker Block, activando automáticamente un escenario bajista.

En ese caso, la operativa cambia a ventas con los siguientes parámetros:

Entrada: 1.17150

Stop Loss: 10 pips

Take Profit: 20 pips

En conclusión, esta es una idea dinámica y reactiva al precio: compras mientras se respete la estructura y el order flow alcista, y ventas únicamente si el mercado invalida el nivel clave señalado. Los parámetros para ambos escenarios quedan definidos para que cada trader gestione la operación según su plan y tolerancia al riesgo.