Análisis técnico GBP/USD SESION LONDRES 04/12/2025

FX:GBPUSD

Trading Precision Method (TPM)

-4H El precio llego al extremo de mi oferta y cierre de rango buscar modelo de entrada en ventas en 15 min

-15Min Tengo brecha alcista con cierre de rango, dando modelo de entrada en el choch de 15 min

-1Min Esperar zona de valor

Más allá del análisis técnico

¿Pueden los gigantes de datos sobrevivir a su éxito?Snowflake Inc. (NYSE: SNOW) se encuentra en una encrucijada crítica, enfrentando lo que el informe describe como “tormenta perfecta de vientos en contra convergentes”. A pesar de superar las estimaciones de analistas del tercer trimestre fiscal 2026 con 1.210 millones de dólares en ingresos (+29% interanual), la acción se desplomó al centrarse los inversores en la desaceleración del crecimiento y en unas guías futuras preocupantes. La empresa que en su día encarnó el dominio del almacenamiento de datos en la nube ahora libra una guerra en múltiples frentes contra competidores agresivos, cambios de paradigma tecnológico y presiones macroeconómicas que han alterado fundamentalmente las valoraciones de las SaaS.

El informe identifica varias amenazas estructurales que erosionan la posición competitiva de Snowflake. Databricks ha emergido como la fuerza ascendente, valorada recientemente en 100.000 millones de dólares frente a los ~88.000 millones de capitalización de Snowflake, creciendo ingresos a más del 50% anual frente al 29% de Snowflake. El auge de Apache Iceberg, un formato de tabla abierto que permite almacenar datos en object storage barato en lugar del sistema propietario de Snowflake, amenaza con canibalizar los ingresos de almacenamiento de alto margen. Además, la Net Revenue Retention ha caído desde picos superiores al 150% hasta el 125%, señalando saturación entre clientes empresariales y dificultad para ampliar el uso dentro de cuentas existentes.

Más allá de la dinámica competitiva, Snowflake enfrenta desafíos macroeconómicos y geopolíticos que agravan sus problemas. El fin de los tipos de interés cercanos a cero ha comprimido las valoraciones de acciones de crecimiento de larga duración, mientras las empresas han desplazado el gasto en TI de la migración a la nube hacia la optimización y la infraestructura de IA — los presupuestos fluyen hacia GPUs y entrenamiento de LLMs en lugar de almacenamiento tradicional. Los ataques de credential-stuffing de 2024 en cuentas de clientes, aunque no fueron una brecha de la plataforma, dañaron la reputación de Snowflake de “seguro por diseño” justo cuando las preocupaciones por la soberanía de datos y la fragmentación regulatoria obligan a desplegar infraestructura costosa en múltiples jurisdicciones. La empresa debe ejecutar un giro impecable hacia la analítica impulsada por IA mientras abraza formatos abiertos sin destruir su modelo de negocio — un clásico dilema del innovador que determinará si Snowflake recupera su antigua dominancia de mercado o se conforma con el estatus de utilidad madura y commoditizada.

Inditex lidera las alzas en Europa tras rebajasInditex lidera las alzas en Europa tras un fuerte arranque de las rebajas de invierno

Ion Jauregui – Analista en ActivTrades

Las bolsas europeas cerraron ayer miércoles prácticamente planas, pero Inditex acaparó toda la atención del mercado con un repunte del 8,9%, el mayor avance del STOXX 600 y suficiente para llevar al índice español a subir un 0,7% frente al tono mixto del resto del continente. El grupo gallego, matriz de Zara, marcó máximos de casi un año tras presentar un sólido inicio del cuarto trimestre. Según datos de la compañía, las ventas a tipo de cambio constante crecieron un 10,6% en noviembre, mes que incluye el fin de semana del Black Friday, uno de los periodos de mayor actividad comercial del año. El dato superó con holgura las estimaciones del mercado y ofreció una primera lectura de un consumo más resiliente de lo previsto dentro del sector minorista europeo.

En paralelo, la actividad empresarial de la eurozona alcanzó su nivel más alto en dos años y medio, con un PMI compuesto que avanzó de 52,5 a 52,8 puntos, respaldado por el sector servicios. Este contexto macro contribuyó a la mejora del sentimiento inversor, aunque la sesión estuvo marcada por descensos en banca y avances en tecnología y defensa.

Fundamental: Inditex refuerza su liderazgo

El fuerte crecimiento de noviembre ratifica el buen momento operativo de Inditex. Su modelo integrado de diseño, logística y venta —uno de los más ágiles del sector— permite ajustar colecciones con rapidez y mantener márgenes competitivos incluso en periodos de descuentos. La compañía vuelve así a posicionarse como referencia del fast fashion global y afronta la campaña navideña con una demanda sólida.

Técnico: ruptura de resistencia y señal alcista

En el plano técnico, la acción ayer logro romper con claridad con una envolvente rápida, la zona resistencia de noviembre que había limitado las subidas en las últimas semanas. El movimiento se acompañó de un volumen significativo y hoy la jornada arrancó con una vela en positivo que ha alcanzado a tocar las zonas de resistencia de diciembre del año pasado exactamente en el mismo día del año. Si esta antigua resistencia se perfora y pasa a ser un soporte relevante podríamos ver una subida con sesgo claramente alcista en el corto plazo buscando los 60 euros por acción. Si observamos los indicadores de sentimiento, RSI con 77,27% se haya en clara sobrecompra y MACD se haya en un ciclo de movimiento positivo. Por otro lado los cruces de medias apoyan la evolución alcista de los dos últimos días apoyando el último impulso sobre la media de 50 entorno a la última resistencia por encima de los 50 euros. Si esta evolución se ve frenada en las siguientes sesiones veríamos otro movimiento correctivo como el de 2024 que podría desplazar el valor en dirección de vuelta a los 52 euros.

Por otro lado el indicador ActivTrades Europe Market Pulse nos indica que el riesgo se haya en territorio neutral pero con un ligero aumento de la volatilidad especulativa.

Conclusión

Inditex inicia la sesión como claro referente del mercado europeo, respaldada por ventas sólidas y un impulso técnico convincente. Aunque la acción encara resistencias que podrían provocar cierta consolidación, el sesgo sigue siendo alcista y mantiene a la compañía como uno de los valores más fuertes de este final de año.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones o pronósticos no son sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.

Plan de trading: Pullback muy irregular... nuevo escenario posib1. Análisis fundamental y noticias

El sentimiento macro sigue dominado por la expectativa de un recorte de tipos de 25 pb por parte de la Fed en la reunión de la próxima semana, con una probabilidad cercana al 90%.

La narrativa sigue siendo claramente de desinflación + desaceleración laboral leve, un combo favorable para activos de riesgo.

📈 Mercados y Política Monetaria (EE. UU.)

El detonante fue el ADP, que mostró una caída de 32.000 empleos, la mayor en 2 años.

El ISM de servicios también mostró moderación en precios.

La expectativa de flexibilización monetaria continúa impulsando el apetito por riesgo.

🏢 Noticias Corporativas

Salesforce: sube 5% after-hours tras elevar previsión fiscal 2026.

Five Below: +14,3% en ventas comparables.

Microsoft: -2,4% tras desmentir recortes en objetivos de IA.

OpenAI compra Neptune (< $400M en acciones); sin planes de IPO inmediatos.

🏛️ Política Económica (Propuesta de Trump)

Trump propone reducir los estándares de eficiencia de combustible de 50,4 mpg → 34,5 mpg.

NHTSA: la medida ahorra $35.000 millones a la industria, pero aumenta gasolina y emisiones.

Controversia entre fabricantes (a favor) y gobierno de California (en contra).

2. Calendario económico

14:30 – USD – Nuevas peticiones de subsidio por desempleo.

Dato clave del día. Podrá definir dirección del mercado a corto plazo, especialmente dada la sensibilidad actual al mercado laboral.

3. Análisis cuantitativo

El análisis de opciones (0DTE y vencimientos regulares) para el futuro del S&P 500 muestra:

🔺 Gran Zona de Resistencia

6.850 – 6.900 → zona crítica muy difícil de superar sin catalizador macro fuerte.

Resistencia más ajustada para hoy según gamma intradía: 6.850 – 6.880.

🔻 Soportes importantes

6.800 → soporte clave reforzado cuantitativamente.

Si se pierde, el siguiente nivel relevante sería:

6.735 – 6.740

El posicionamiento muestra un mercado muy concentrado en ese rango, lo que favorece movimientos bruscos en rupturas.

4. Sentimiento del mercado

El sentimiento sube a Miedo, saliendo del “Extremo miedo”.

VIX en 16 → rango operativo neutral.

Interpretación:

→ El mercado pierde pánico, aparece demanda, pero aún no es euforia.

→ VIX bajo implica apoyo a las subidas, pero también posibilidad de sacudidas rápidas en caso de dato negativo.

5. Análisis técnico del S&P 500

El SP500 rompió un triángulo con fuerza, pero la continuación se desvaneció, generando un pullback irregular.

Escenarios técnicos abiertos:

✔️ Opción A (Alcista):

Formación de micro copa con asa, lo que apoyaría un ataque a la zona 6.850 – 6.880 si se sostiene el soporte de 6.800.

✔️ Opción B (Neutral):

El triángulo podría quedar invalidado, dando paso a la formación de un canal alcista más amplio, coherente con la moderación macro y el sentimiento.

✔️ Opción C (Bajista):

Pérdida clara de 6.800 abriría una corrección hacia 6.740, donde el precio debería encontrar soporte técnico y cuantitativo fuerte.

AMDLunes , martes y miercoles dandose perfecta la estrategia esperemos que nos da el dia de mañana jueves y viernes

Solo analisis estamos de regreso

miércoles 03 diciembreAsia al tomar el 50% de la ineficiencia subió hasta casi eqh y de ahí bajo a completar la ineficiencia 1h

Londres bajo a tomar la liquidez de 1h

NY se espera que tome la liquidez EQH para la venta/ compra en la mecha de 1h

En la zona del SL bajar a M1 M3 y esperar reacción:

1.Choch y bos

2.OB + Envolvente c/s imbalance

3.Doble FVG

4.Pullback sin cuerpo de velas a los costados

5.Vela pin bar

6.Rebote en la misma zona de 03 velas de 10-20 pips

Color celeste sesión Asia

El precio hace liquidez previa

Buy - Sell : Limit / Stop

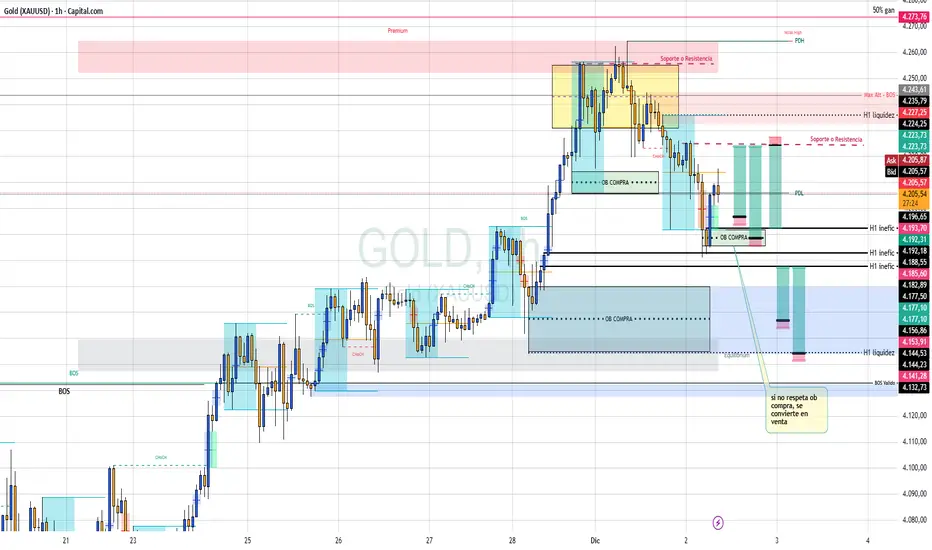

Análisis XAU/USD: El oro apunta a máximos históricos respaldado Oro mantiene estructura alcista intacta con objetivo en máximos históricos

El oro cotiza en 4,223 USD (+0.50%), preservando una tendencia alcista sólida en temporalidades de H1, H4 y Daily. La estructura técnica permanece intacta mientras los fundamentales globales continúan respaldando al metal precioso.

Análisis técnico:

El XAU/USD exhibe una secuencia ordenada de máximos y mínimos ascendentes, característica definitoria de tendencias alcistas saludables. El nivel de 4,080 USD actúa como soporte dinámico, coincidiendo con la media móvil ascendente visible en el gráfico. Más relevante aún, la reciente ruptura por encima de 4,240 USD confirma la continuación del impulso comprador y abre el camino técnico hacia los máximos históricos en 4,376 USD.

Cada retroceso ha encontrado demanda sólida en los niveles de higher lows, sin que ninguno haya sido violado. Esta resiliencia técnica sugiere que los compradores mantienen el control del mercado y están dispuestos a defender posiciones en cada corrección.

Contexto macroeconómico fundamental:

El oro encuentra respaldo en múltiples frentes fundamentales que fortalecen el caso alcista más allá del análisis técnico:

Política monetaria de la Fed: Las expectativas de recortes de tasas de interés durante 2025 ejercen presión bajista sobre el dólar estadounidense, mejorando el atractivo relativo del oro. Los mercados descuentan un ciclo de flexibilización monetaria que tradicionalmente favorece a los metales preciosos al reducir el costo de oportunidad de mantener activos sin rendimiento.

Demanda institucional sostenida: Los bancos centrales globales, especialmente de economías emergentes como China, India y países del Golfo, han mantenido un patrón consistente de compras de oro para diversificar reservas y reducir dependencia del dólar. Esta demanda estructural proporciona un piso sólido bajo las cotizaciones.

Entorno geopolítico: Las tensiones internacionales persistentes desde conflictos en Medio Oriente hasta fricciones comerciales impulsan la búsqueda de activos refugio. En contextos de incertidumbre, el oro históricamente ha funcionado como cobertura efectiva contra riesgos sistémicos.

Panorama inflacionario: A pesar de la desaceleración en cifras headline, las preocupaciones sobre inflación estructural persisten. Los rendimientos de bonos del Tesoro estadounidense se mantienen relativamente contenidos, reduciendo la competencia del oro frente a activos de renta fija.

Catalizadores próximos:Los datos de empleo estadounidense (nóminas no agrícolas y tasa de desempleo) representan el evento de riesgo inmediato. Un reporte más débil de lo esperado reforzaría las expectativas de recortes de tasas y podría catalizar el siguiente impulso alcista hacia los máximos históricos. Por el contrario, cifras robustas podrían fortalecer temporalmente al dólar y provocar tomas de ganancia.

Las declaraciones de funcionarios de la Fed también merecen atención, ya que cualquier cambio en el tono de política monetaria impactaría directamente las expectativas sobre tasas y, consecuentemente, al oro.

Escenarios operativos:

Escenario base (75% probabilidad): Continuación alcista hacia 4,370-4,400 USD mientras el precio se mantenga por encima de 4,175 USD. Consolidaciones temporales en niveles actuales serían saludables y no alterarían la perspectiva constructiva.

Escenario alternativo (25% probabilidad): La ruptura confirmada por debajo de 4,175 USD marcaría el primer quiebre técnico de la estructura alcista y abriría correcciones hacia 4,080-4,100 USD.

Conclusión: La confluencia entre estructura técnica alcista sólida y fundamentales macroeconómicos favorables mantiene al oro en posición privilegiada. Los operadores deben monitorear los catalizadores de corto plazo sin perder de vista que el sesgo direccional de mediano plazo permanece alcista mientras la integridad de los higher lows se preserve.

Nuevamente en zona de compras. BTCcuando conoces la estructura del mercado no hay porque paniquearse por una caida por fuerte que sea, y mas cuando la esctructura muestra zonas de liquidez pendientes que el precio podia ir a buscar, los que venden en panico son el combustible para retomar el movimiento alcista.

y aqui dejo mi analisis previo para que no se diga que fue despues de la reaccion

prnt.sc

Análisis técnico GBP/USD SESION LONDRES 03/12/2025

FX:GBPUSD

Trading Precision Method (TPM)

-4H El precio esta en una oferta visible va con acción de precio alcista pero se tiene que tener en cuenta que la estructura externa es bajista buscar modelo de entrada en 15 min para vender o si barre la zona seguir con la acción de precio

-15Min Brecha alcista, a la izquierda tengo estructura bajista esperar que llegue al extremo y confirme la venta si no buscar seguir con la continuidad del precio del momento

-1Min Esperar zona de valor

¿Declive silencioso de la industria europea?El Grupo Volkswagen, antaño símbolo del dominio de la ingeniería alemana y de la recuperación europea de posguerra, está viviendo un desmantelamiento estructural, no un simple bache cíclico. La empresa enfrenta una tormenta perfecta: vulnerabilidad geopolítica expuesta por la crisis de semiconductores de Nexperia (donde China mostró escalada de dominio sobre cadenas críticas), desventajas catastróficas de coste laboral (3.307 $ por vehículo en Alemania vs 597 $ en China) y el fracaso total de la división de software CARIAD, que consumió 12.000 millones de euros con casi nada que mostrar. El resultado es inédito: 35.000 recortes de empleo en Alemania hasta 2030, primeros cierres de fábricas en 87 años y traslado de la producción del Golf a México.

La rendición tecnológica es quizá lo más revelador. VW invierte 5.800 millones de dólares en la startup estadounidense Rivian y 700 millones en la china XPeng, no como alianzas estratégicas, sino como intentos desesperados de adquirir capacidades de software y plataforma que no logró desarrollar internamente. La empresa que antes suministraba tecnología a joint-ventures chinas ahora compra plataformas completas de vehículos a una startup china fundada en 2014. Mientras, su motor de beneficios se derrumbó: el beneficio operativo de Porsche cayó un 99 % hasta solo 40 millones de euros en el tercer trimestre de 2024; la cuota de VW en China bajó del 17 % a menos del 13 %, con solo un 4 % en el segmento crítico de vehículos eléctricos.

No es solo reestructuración corporativa, es una transferencia fundamental de poder. La estrategia “En China, para China” de VW, que traslada 3.000 ingenieros a Hefei y crea un ecosistema tecnológico separado bajo jurisdicción china, coloca de facto la propiedad intelectual y el desarrollo futuro de la empresa bajo control de un rival sistémico. El análisis de patentes lo confirma: mientras BYD ha construido un foso de 51.000 patentes centradas en baterías y tecnología EV, gran parte del portafolio de VW protege motores de combustión interna legacy activos varados en un futuro eléctrico. Lo que estamos presenciando no es Alemania adaptándose a la competencia, sino Europa perdiendo el control de su sector manufacturero más importante, con la ingeniería y la innovación cada vez más en manos chinas, en suelo chino y bajo reglas chinas.

Jefferies apuesta por Persimmon en el nuevo repunte inmobiliarioJefferies apuesta por Persimmon en el nuevo repunte inmobiliario británico

Por Ion Jauregui – Analista en ActivTrades

El mercado de la vivienda en el Reino Unido vuelve a mostrar señales de vida tras dos años de corrección. Los últimos datos de Nationwide señalan un avance del 0,3% en noviembre, con el precio medio situándose en £272.998. Aunque lejos de un boom tradicional, el sector vive un repunte selectivo, especialmente en el norte y los Midlands, donde la demanda permanece más sólida que en el sur del país. En este contexto de recuperación desigual, Persimmon (PSN.UK) emerge como uno de los valores mejor posicionados.

Jefferies ha señalado a la constructora como su opción preferida dentro del sector, asignándole un precio objetivo de 1.815p, lo que supone un potencial alcista del 36% desde los niveles actuales. La firma respalda su recomendación de compra en la combinación de una valoración atractiva —Persimmon cotiza a 1,1 veces su valor del activo tangible neto— y una previsión de rentabilidad sobre el capital que podría superar el 13% en 2026. El optimismo del bróker se apoya en varios frentes. El primero es la expansión de la red de puntos de venta, un indicador clave en un mercado que empieza a normalizarse: la compañía prevé un crecimiento del 5% en 2026 y aspira a alcanzar los 300 puntos de venta en 2027. Esto se sustenta en un aumento del 7% en parcelas con permisos y un avance del 22% en las que ya cuentan con aprobación detallada. A ello se suma el renovado impulso de Charles Church, la marca premium del grupo, cuya dirección quiere duplicar entregas y número de sitios antes de 2027. Estas iniciativas permitirían a la compañía capitalizar el repunte inmobiliario en las áreas donde el crecimiento está siendo más vigoroso. Las previsiones de Jefferies anticipan ingresos de £3.53bn en 2025, aumentando hasta £4.14bn en 2027, mientras que el beneficio antes de impuestos podría alcanzar los £628.6m. Con la estabilización del mercado y la mejora progresiva de la asequibilidad, el debate sobre el retorno de capital podría ganar peso ya en 2026.

Analisis técnico Persimmon (Ticker AT: PSN.UK)

La acción mantiene una estructura lateral de largo plazo, en el ámbito de este año, desde septiembre la tendencia ha sido alcista y ha recuperado la zona de precios desarrollada entre mayo y julio. Durante el mes de noviembre la empresa ha desarrollado un impulso alcista que en la jornada de ayer recuperó zona de máximos de 1.363p. La zona media del rango de largo plazo se ubica en el punto de control actual (POC) entorno a los 1.200p inicio del impulso actual, y que sostiene la tendencia positiva actual. Si el valor de la compañía perfora actualmente los máximos podremos ver un avance en dirección a los niveles anteriores de octubre 2024 entorno a los 1500p como zona de resistencia para recuperar la zona de acumulación de 2024. Si el valor no consigue superar el rango podremos ver una vuelta a la media. El soporte clave actual se haya entorno a los 1.154p, en los 1.108p y en los mínimos del año en 1.013p que sostiene toda la evolución actual. RSI actualmente se haya en elevada sobrecompra en 68,29%, MACD se haya en territorio alcista con un histograma en positivo. El indicador ActivTrades Europe Market Pulse nos señala una evolución neutral del mercado europeo.

Sobradamente preparados para el Mini-boom inmobiliario

Persimmon se posiciona como uno de los principales beneficiados del repunte inmobiliario británico. Su expansión de puntos de venta, el crecimiento de parcelas con permisos y el impulso de la marca premium Charles Church refuerzan su potencial de crecimiento. La firma se posiciona así como una de las compañías mejor preparadas para beneficiarse de la reactivación —moderada pero consistente— del mercado inmobiliario británico.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones o pronósticos no son sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.

Plan de trading: Expectativa de recortes e impulso en IA📊 Plan de Trading – Resumen Diario

1. Análisis Fundamental y noticias:

I. 🇺🇸 Flujo de Dinero y Reserva Federal

Wall Street cerró ayer con ligeras ganancias: Dow Jones +0.4%, S&P 500 +0.3%, Nasdaq +0.6%.

El mercado descuenta una probabilidad cercana al 89% de un recorte de 25 pb por parte de la Fed en diciembre.

Catalizadores clave: ADP hoy y PCE el viernes.

II. 🚀 Sentimiento y Mercado Cripto

Bitcoin superó los 93,000 USD.

Proyección: posible avance hacia 95,000–100,000 USD si se mantiene el soporte de 80,500 USD.

III . 🏢 Protagonistas Corporativos

Boeing sube +10% al proyectar flujo de caja positivo para 2026 y obtener un contrato militar de 104.4M USD.

Marvell Technology avanza +10% en el after tras adquirir Celestial AI por 3,250M USD reforzando capacidad en IA óptica.

Dell destaca tras elogios de Trump por una donación filantrópica.

IV. 🤖 Carrera Global de la IA

Anthropic prepara una potencial OPV en 2026 y podría superar los 300,000M USD de valoración en su nueva ronda; proyecta triplicar ingresos hasta 26,000M USD.

OpenAI también considera un futuro proceso de salida a bolsa con valoración potencial que podría alcanzar el billón, aunque no es inminente.

2. Calendario Económico (CET)

14:15 – Cambio de empleo no agrícola ADP (USD).

15:45 – PMI de servicios (USD).

16:00 – ISM no manufacturero (USD).

16:30 – Inventarios de crudo AIE (USD).

20:30 – Declaraciones de Trump (USD).

3. Análisis Cuantitativo del S&P 500

Resistencias

6,880–6,900: zona de resistencia cuantitativa muy fuerte (0DTE).

6,850–6,870: máximos de la sesión previa.

6,920: resistencia correspondiente a un máximo anterior.

Soportes

6,800: soporte monumental y nivel crítico; una ruptura aceleraría la caída.

6,782: soporte adicional relevante.

6,725: soporte técnico de importancia.

4. Sentimiento del Mercado

El sentimiento general se mantiene en Extremo Miedo.

El VIX baja a niveles de 16 puntos, situándose en terreno Neutral.

5. Análisis Técnico del S&P 500

El precio se consolida dentro de un triángulo o bandera de continuación en el gráfico de 15 minutos.

Es posible un falso escape a la baja antes de intentar romper los 6,900 al alza.

bucle infinito de btcNo se ustedes, pero se puede notar que pareciera que estuvieramos repitiendo un patron de similitud, de micro a macro.

Pax Cambiaria: Los dólares muestran convergenciaDólares de Argentina Comprimen y Convergen hacia Banda Superior

Los dólares en Argentina comprimen fuertemente y convergen hacía la banda superior de la banda cambiaría, reflejo de 1) baja en expectativas de devaluación que impacta en los futuros y el Dólar Mep (AL30/AL30d) y Dólar Cripto, y, 2) fuerte baja de tasas en pesos desde valores pre-electorales.

TICKERS:

MATBAROFEX:DLRZ2025

BCBA:AL30

BCBA:AL30D

NIO a punto de llegar a zona de caza de stopsEn el grafico diario de NIO podemos observar como el precio rompió, cerró y confirmó con contundencia y volumen una ruptura de una resistencia. Tras la ruptura, el precio subió con fuerza hasta casi llegar a la zona de take profit de los que operaron la ruptura y se dió la vuelta,

probablemente buscando la liquidez de los stops. Ahora estamos a dias de que el precio llegue a la zona de entrada en largo. Es una compra a largo plazo.

Habrá que esperar y ver qué pasa finalmente.

Analisis Técnico - Banco del Bajio Octubre 2025Banco del Bajío (BBAJIO/O) — Análisis técnico y fundamental.

Desde marzo de 2023, Banco del Bajío ha mantenido una tendencia bajista de mediano plazo; sin embargo, a inicios de 2025 el precio logró detener la caída en la zona de soporte clave de los $41, nivel que ha sido defendido en dos ocasiones consecutivas, configurando una posible fase de acumulación.

En el gráfico diario, el activo ha mostrado dos impulsos alcistas desde dicho soporte, y el actual movimiento lateral podría anticipar la formación de un tercer impulso al alza, siempre que mantenga el nivel de $44 como soporte intermedio.

Los niveles de proyección Fibonacci marcan objetivos en las zonas de:

1.5 → $52.3

2.0 → $55.8

2.5 → $59.3

En el gráfico mensual, el RSI se mantiene en 45.6, sin señales de sobreventa, mientras que el MACD continúa reduciendo su pendiente bajista, acercándose a un potencial cruce alcista que podría confirmar el cambio de ciclo técnico.

Cabe destacar que el precio se encuentra en el 50% de retroceso de Fibonacci respecto a la expansión iniciada en noviembre 2020 – febrero 2023, un nivel históricamente relevante para el inicio de nuevas fases impulsivas.

Desde la perspectiva fundamental, Banco del Bajío mantiene una evaluación de riesgo bajo y cotiza con descuento frente a su valor razonable, estimado en $58.66, lo que implicaría un potencial de apreciación cercano al 28%. Además, destaca por su alta rentabilidad para el accionista y un múltiplo de valuación atractivo frente al resto del sector bancario mexicano.

Mientras el soporte en $41 continúe vigente, el sesgo técnico se mantiene neutral–alcista, con probabilidad de que el precio intente romper la resistencia dinámica y extender su avance hacia la zona de $55–59 en el mediano plazo.

martes 02 diciembreAsia inicio tomando liquidez alcista para bajar hasta el 50% de la mecha 1h (ob compra)

Londres inicio en el 50% de Asia tomando el bajo de Asia.

NY se espera una subida, caso contrario que no reaccione en el ob compra, se convertirá en OB VENTA

En la zona del SL, bajara a M1 M3 y esperar reacción:

1.Choch y bos

2.OB + Envolvente c/s imbalance

3.Doble FVG

4.Pullback sin cuerpo de velas

5.Vela Pin Bar

6.Rebote de 03 velas 10-20 pips en la misma zona

El color celeste es sesión Asia

El precio hace liquidez previa

Buy - Sell : Limit / Stop

Análisis técnico GBP/USD SESION LONDRES 02/12/2025

FX:GBPUSD

Trading Precision Method (TPM)

-4H El precio ayer fue a mitigar una oferta visible pero ya estaba mitigada por 4h, dio el movimiento una refinación de 15 min, la venta se que buscaba se dio en NY, ahora sigue en precio por encima del 50% zona de venta buscar modelo de entrada en 15 min

-15Min Mitigo una oferta antigua para buscar crear una brecha bajista con cierre de rango, el iris a sido barrido para vender seria lo mas optimo el extremo.

-1Min Esperar zona de valor

¿SanDisk está construyendo la base de la economía de la IA?SanDisk Corporation (NASDAQ: SNDK) ha emergido de su escisión de Western Digital en febrero de 2025 como una potencia pura de memoria flash perfectamente posicionada para el auge de la infraestructura de Inteligencia Artificial (IA). Las acciones de la compañía se han disparado hacia los $230 por acción, con Morgan Stanley proyectando objetivos de hasta $273, impulsadas por una rara convergencia de innovación tecnológica, maniobras geopolíticas y vientos de cola macroeconómicos. La separación desbloqueó un valor significativo para los accionistas al eliminar el "descuento de conglomerado", lo que permitió a SanDisk perseguir una estrategia agresiva centrada exclusivamente en la memoria flash. Al mismo tiempo, el negocio de unidades de disco duro (HDD) opera de forma independiente.

La tecnología BiCS8 de la compañía representa un avance en la arquitectura 3D NAND, utilizando un diseño CMOS Bonded to Array (CBA) que logra un 50% más de densidad de bits y velocidades de E/S (I/O) que alcanzan los 4.8Gb/s, capacidades críticas para las cargas de trabajo de entrenamiento e inferencia de IA. Este salto tecnológico, combinado con asociaciones estratégicas de fabricación con Kioxia en Japón y una desinversión calculada de activos chinos a JCET, posiciona a SanDisk para navegar el conflicto de semiconductores entre EE. UU. y China mientras mantiene el acceso a mercados críticos. El mercado de flash NAND está experimentando una escasez estructural de oferta después de años de inversión insuficiente, con los precios de los contratos subiendo más del 60% en algunas categorías y los fabricantes incapaces de poner en línea nueva capacidad hasta finales de 2026 debido al cronograma de construcción de 18 a 24 meses para las fábricas avanzadas (Fabs).

El rendimiento financiero de SanDisk valida este posicionamiento estratégico, con ingresos en el cuarto trimestre de 2025 que alcanzaron $1.901 millones (un aumento del 8% interanual) y los ingresos del segmento de la nube creciendo un 25% anualmente hasta los $213 millones. La compañía logró una posición de efectivo neto de $91 millones antes de lo previsto, mientras expandía los márgenes brutos no-GAAP al 26.4%. Los SSD (Solid State Drives) empresariales como el SN670 UltraQLC de 122.88TB y el PCIe Gen5 DC SN861 están desplazando a los discos duros tradicionales en las arquitecturas de centros de datos, ya que las cargas de trabajo de IA exigen la densidad de los HDD combinada con la velocidad del flash. La compañía también está siendo pionera en la tecnología High Bandwidth Flash (HBF), que podría ofrecer capacidad a escala de petabytes a costos significativamente más bajos que la High Bandwidth Memory (HBM) tradicional, lo que podría revolucionar la economía de la inferencia de IA y solidificar el papel de SanDisk como proveedor de infraestructura crítica para la economía de la IA.

ExxonMobil traza un puente petrolero entre Guyana e IndiaPor Ion Jauregui – Analista en ActivTrades

El comercio global de petróleo vuelve a girar en un movimiento inesperado: dos superpetroleros cargados con crudo de ExxonMobil en Guyana navegan rumbo a India, recorriendo más de 14.600 kilómetros desde el Caribe hasta Asia. Esta ruta histórica refleja no solo la necesidad de India de diversificar su suministro tras la caída del crudo ruso, sino también la creciente influencia de Guyana como productor emergente. La curiosidad cultural añade un matiz singular: casi el 40% de la población guyanesa es de origen indio, un nexo que ha facilitado acercamientos diplomáticos y comerciales.

Los buques Cobalt Nova y Olympic Lion, cargados con los grados Liza, Unity Gold y Golden Arrowhead, representan millones de barriles que pronto alimentarán refinerías de Paradip, Bombay y Visakhapatnam. Para India, es una oportunidad de asegurar suministro estable; para ExxonMobil, este viaje no es un simple transporte: es una consolidación estratégica que combina bajos costes de producción, flujo de caja sólido y presencia en un mercado emergente de enorme demanda energética.

ExxonMobil refuerza su posición en un contexto global de volatilidad. La producción de Guyana ha crecido de 0 a más de 800.000 barriles diarios en apenas seis años, convirtiéndose en un activo estratégico. La compañía protege sus márgenes frente a la incertidumbre del Brent y el WTI, mientras diversifica sus clientes y asegura contratos de largo plazo en Asia en uno de los mercados petroleros más exigentes del mundo. La combinación de eficiencia operativa, inversiones en transición energética y expansión de su cartera petrolera le permite mantener la rentabilidad y consolidar confianza entre inversores, incluso en un entorno geopolítico complejo.

Desde un punto de vista fundamental, la operación refuerza la posición de ExxonMobil frente a la volatilidad del crudo y la presión geopolítica. La diversificación hacia India protege los márgenes, mejora el flujo de caja y fortalece la presencia de la compañía en mercados emergentes, mientras que su enfoque en eficiencia operativa y proyectos de transición energética refuerza la percepción de solidez ante inversores.

Análisis técnico ExxonMobil (Ticker AT: XOM)

La acción ha mostrado desde abril una tendencia alcista con máximos crecientes, apoyada en un soporte en la zona media en torno a los 104 USD, con una resistencia en los máximos de octubre del año pasado que prácticamente se ha vuelto a replicar este año a mediados de noviembre el intento de perforación de precios. Actualmente los cruces de medias sostienen el impulso alcista y podría verse un nuevo intento de avance de la teoría alcista. RSI actualmente se encuentra en la zona media entorno a 54,07% y MACD se haya en un periodo de retroceso tras una quincena correctiva que parece haber puesto fin esta semana. El precio actual de 116,63 USD se soporta sobre la media de 50, esto sugiere que el momentum comprador sigue presente, aunque con cierta pausa, como si el mercado esperara los próximos hitos en Guyana y la política energética global para definir la siguiente aceleración.

La acción de ExxonMobil mantiene una tendencia alcista con mínimos y máximos crecientes.

• Soportes clave: 112,40 USD en zona de punto de control (POC)

• Resistencia inmediata: 120,87 USD, coincidencia con máximos recientes.

• Indicadores como RSI neutral y MACD con tendencia correctiva mostrando señales mixtas.

Una ruptura por encima de máximos podría abrir camino hacia los 124–126 USD, mientras que una caída por debajo de 112 USD podría generar correcciones hasta 108-103 USD.

No solo Petróleo

ExxonMobil no solo transporta petróleo; construye un puente económico y geopolítico entre Guyana e India. La operación demuestra su capacidad para transformar la geopolítica en negocio sólido y refleja cómo sus acciones combinan potencial técnico y fortaleza fundamental, un binomio que atrae a inversores en busca de estabilidad en un mercado energético incierto.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones o pronósticos no son sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.

Shanghai Bailian (Group) Co., Ltd. Shanghai Bailian (Group) Co., Ltd. (SBG) es el grupo estatal de distribución comercial más grande de China.

Su modelo de negocio es un conglomerado que cubre múltiples formatos minoristas y negocios complementarios. Esto incluye grandes almacenes (como Shanghai First Yaohan, Wing On Department Store), centros comerciales, outlets, logística moderna, gestión de activos, bienes raíces, supermercados (Lianhua Supermarket, Century Lianhua), y plataformas de comercio electrónico.

Para mantener su dominio, especialmente en el competitivo sector de hipermercados y supermercados, Bailian ha utilizado la adquisición como palanca de crecimiento. Las adquisiciones clave en la última década incluyeron la compra de Jiajiayue en 2015 y la de Yonghui Superstores, movimientos que fortalecieron su presencia en el mercado. Estos esfuerzos de consolidación permitieron que Bailian representara aproximadamente el 10% del mercado minorista total de China en el segmento de supermercados a finales de 2022.

La compañía lanzó formalmente su iniciativa de transformación digital en 2020 para mejorar sus capacidades de comercio electrónico. El hito más significativo en esta trayectoria fue la alianza estratégica anunciada con Alibaba Group en febrero de 2017. Este acuerdo buscó impulsar el concepto de "Nueva Venta al por Menor" (New Retail), integrando por primera vez las extensas tiendas físicas de Bailian (4,700 establecimientos en 200 ciudades) con el ecosistema digital de Alibaba.

Bailian está realizando inversiones de capital intensivo en el segmento de lujo y experiencial. En 2024, se anunció la apertura planificada del outlet más grande de Asia en Shanghái. Esta inversión busca capitalizar el mercado de outlets chino, que generó ventas anuales de aproximadamente 239 mil millones de yuanes en 2024, con un crecimiento del 4% interanual. Al enfocarse en activos físicos de gran formato y alto margen, Bailian busca capturar un mayor valor del consumo premium y experiencial.

La apertura del outlet más grande de Asia (con más de 200.000 m² de área construida, conectando la fase 1 (abierta desde 2006) mediante puentes peatonales y vehiculares) está prevista para 2026.

AMD - POSICION EN LARGO A CORTO PLAZO - DIA 1 DE DIC 2025 Luego de Años, de estudio prueba y error, pude encontrar una forma de operar que funciona.

Son una serie de confluencias, que existen desde la creación de los mercados financieros.

Análisis técnico, Acción del precio y Chartismo, son aquellas herramientas que me ayudan a saber que buscar en el grafico, donde entrar, donde salir.

Advanced Micro Devices Inc. (AMD) tiene CONFLUENCIAS que indican una compra.

1. Su tendencia es Alcista, buscamos compras en tendencias alcistas para ir a favor de la estadística (la tendencia es tu amiga)

2. la corrección de ese rally llego al 61% del Fibonacci y se detuvo.

3. dentro del 61% formo un DOBLE SUELO POR DIVERGENCIA en 1H.

4. Tiene un CANAL bien marcado que rompió al alza.

5. Tiene una PUA (V) en la ruptura del canal.

EURHPY este par tiene por bajar, en diario el precio tiene bajar en diario el precio tiene por bajar 200 pips y eso estamos buscando.