Carabao: La marcha tailandesa continúaRedoubling es mi propio proyecto de investigación en TradingView, que está diseñado para responder la siguiente pregunta: ¿Cuánto tiempo me llevará duplicar mi capital? Cada artículo se centrará en una empresa diferente que intentaré agregar a mi cartera modelo. Utilizaré el precio de cierre de la última vela diaria del día en que se publica el artículo como precio límite de compra inicial. Tomaré todas mis decisiones basándome en el análisis fundamental. Además, no voy a utilizar apalancamiento en mis cálculos, pero reduciré mi capital en la cantidad de comisiones (0,1% por operación) e impuestos (20% de ganancias de capital y 25% de dividendos). Para conocer el precio actual de las acciones de la empresa, simplemente haga clic en el botón Reproducir en el gráfico. Pero por favor utilice este material únicamente con fines educativos. Sólo para que lo sepas, esto no es un consejo de inversión.

A continuación se presenta una descripción detallada de Carabao Group Public Company Ltd, una empresa de bebidas tailandesa que cotiza en bolsa SET:CBG , mejor conocida por sus bebidas energéticas, especialmente la marca Carabao Dang.

1. Principales áreas de actividad Carabao Group Public Company Ltd es un holding con sede en Tailandia dedicado principalmente a la producción, fabricación, comercialización, ventas y distribución de bebidas energéticas y otras bebidas. Sus operaciones abarcan los mercados nacionales y los canales de exportación internacionales, con productos que incluyen bebidas energéticas, bebidas funcionales/no carbonatadas, bebidas deportivas, agua potable, productos de café (instantáneos y listos para beber) y servicios de distribución de productos alimenticios y no alimenticios de terceros.

2. Modelo de negocio La Compañía genera ingresos a través de un modelo de negocio de bebidas integrado verticalmente. Fabrica sus propias bebidas y refrescos de marca y las vende directamente a través de su red de distribución en Tailandia y en el extranjero. Además, obtiene ingresos distribuyendo sus propios productos y productos de terceros a través de canales de comercio minorista y moderno. Esto incluye los ingresos por ventas de bebidas terminadas, servicios de distribución y ventas de productos OEM/embalaje de sus filiales.

3. Productos o servicios estrella El producto estrella de Carabao es la bebida energética Carabao Dang, comercializada bajo la marca Carabao a nivel mundial. Además de las bebidas energéticas, la empresa ofrece bebidas con electrolitos (Carabao Sport), bebidas funcionales/enriquecidas con vitaminas (por ejemplo, Woody C+ Lock), agua potable, café en polvo 3 en 1, café listo para beber y otros formatos de bebidas. También distribuye productos de consumo de terceros en categorías alimentarias y no alimentarias.

4. Países clave para los negocios El negocio de Carabao está anclado en Tailandia, que aporta la mayor parte de sus ingresos (alrededor de 15.350 millones de THB de 20.960 millones de THB en el último año financiero). También opera en mercados extranjeros en el sudeste asiático (incluidos Camboya, Myanmar, Laos y Vietnam) y más allá, exportando bebidas energéticas y bebidas a alrededor de 42 países.

5. Principales competidores Carabao compite con marcas de bebidas tanto regionales como globales, particularmente en el segmento de bebidas energéticas. Los principales competidores incluyen: M-150 de Osotspa Public Company Ltd, una marca líder de bebidas energéticas tailandesas.

Krating Daeng de TC Pharmaceutical Industries: la bebida energética tailandesa original, precursora de Red Bull.

Red Bull GmbH (marca mundial de bebidas energéticas).

Jugadores internacionales como Monster Beverage y otras empresas de bebidas que ofrecen categorías energéticas, funcionales y listas para beber.

6. Factores externos e internos que contribuyen al crecimiento de las ganancias Factores externos:

La creciente demanda de bebidas en el Sudeste Asiático, impulsada por el aumento del consumo de bebidas energéticas y la expansión del mercado minorista.

La penetración en el mercado de exportación, especialmente en países CLMV, respalda el crecimiento de los ingresos más allá de Tailandia.

Factores internos: Operaciones integradas verticalmente, incluidas capacidades de empaquetado y distribución, mejorando el control de costos y la sostenibilidad del margen.

Fuerte red de distribución nacional en el comercio tradicional y moderno, mejorando la cobertura del mercado.

Diversificación a través de la entrada en el segmento de la cerveza: Carabao Group está invirtiendo en el desarrollo de su propia marca de cerveza, agregando otra fuente de ingresos a su cartera de bebidas. Esta medida aprovecha el creciente mercado de la cerveza en el sudeste asiático y podría reducir la dependencia de la empresa de las ventas de bebidas energéticas. Un lanzamiento exitoso en el segmento de cerveza fortalece su presencia minorista general y amplía sus oportunidades de crecimiento a largo plazo.

7. Factores externos e internos que contribuyen a la disminución de las ganancias Factores externos:

La intensificación de la competencia por parte de marcas de bebidas energéticas locales y globales consolidadas, que ejercen presión sobre los precios y la cuota de mercado.

La volatilidad de los costos de las materias primas y los envases, especialmente del aluminio y del azúcar, puede reducir los márgenes.

Factores internos:

La dependencia de la categoría de bebidas energéticas hace que la empresa sea sensible a los cambios en el gusto de los consumidores hacia alternativas más saludables.

Se observó volatilidad de las ganancias en las tendencias de ganancias recientes en comparación con pares de la industria.

8. Estabilidad de la gestión Cambios ejecutivos en los últimos 5 años:

El liderazgo de Carabao Group se ha mantenido en gran medida estable con Sathien Setthasit como CEO y vicepresidente ejecutivo, y un equipo ejecutivo consistente en finanzas y operaciones. Las cifras clave también incluyen directores senior en ventas y operaciones a lo largo de varios años.

Impacto en la estrategia y cultura corporativa:

Esta estabilidad respaldó la continuidad de la estrategia a largo plazo, incluida una marca consistente, la expansión de la distribución y la diversificación hacia bebidas funcionales y nuevos productos. Es probable que una permanencia prolongada en el liderazgo contribuya a una cultura corporativa cohesiva y a una claridad estratégica.

El análisis indica que las ganancias por acción actualmente no muestran crecimiento, pero esto se equilibra con un crecimiento constante de los ingresos totales a largo plazo e indicadores de alta prioridad muy sólidos, incluidos excelentes días de ventas pendientes, una relación deuda-ingresos que parece excelente y flujos de efectivo operativos, de inversión y de financiación que parecen sólidos, lo que respalda la estabilidad financiera general. Los indicadores de prioridad media refuerzan en gran medida esta evaluación, con un retorno sobre el capital que muestra un crecimiento sostenido a largo plazo, sólidas posiciones de días de pago e inventario-ingresos, una fuerte cobertura de intereses y un índice corriente que no muestra ningún progreso reciente pero que no indica estrés, mientras que los márgenes y los índices de gastos operativos permanecen estables. Con un ratio P/E de 14, la valoración se considera aceptable y consistente con el perfil actual de crecimiento y rentabilidad de la compañía. No se identificó ninguna noticia crítica que pudiera amenazar al negocio o generar preocupaciones sobre insolvencia. Dado un coeficiente de diversificación de 20 y una desviación del precio actual de la acción respecto de su promedio anual de más de 4 EPS, una asignación del 5% al precio de cierre de la última barra diaria refleja un posicionamiento de cartera medido y cauteloso alineado con los principios de diversificación.

Más allá del análisis técnico

XAU/USD – Gap de Fuga & Price Discovery🔥 ¡Apertura explosiva!

El Oro ignora por completo la estructura bajista previa y abre la semana con un Gap de Fuga (Runaway Gap), rompiendo violentamente la resistencia de 4376.

Precio actual en torno a 4392 → entramos en modo Price Discovery.

🧠 Contexto de Mercado

Estructura: Ruptura parabólica, tendencia vertical.

Psicología: FOMO total. Vendedores atrapados (short squeeze).

Nivel clave: 4376 pasa de techo a suelo de hormigón.

🇬🇧 Apertura de LONDRES – Retesteo / Toma de Ganancias

Londres suele enfriar la euforia inicial.

R1: 4400 – 4405 → Nivel psicológico “00”. Primera zona dura de toma de ganancias.

Pivote: 4392 → Precio actual.

S1 (Compra Ideal): 4376 – 4380 → Antigua resistencia, nuevo soporte. Zona óptima para sumarse a la tendencia.

📊 Rangos proyectados Londres:

68%: 4378 – 4408

95%: 4365 – 4422

🇺🇸 Apertura de NUEVA YORK – Continuación o Fakeout

NY decide si el rally continúa.

R2 (Extensión): 4422 – 4430 → Vacío de liquidez si rompe 4405 con fuerza.

S2 (Invalidación): 4355 → Volver debajo de 4360 = ruptura falsa.

📊 Rangos proyectados NY:

68%: 4370 – 4425

95%: 4355 – 4450

🎯 Estrategia Operativa – Lunes 22

🚫 NO BUSCAR SHORTS mientras el precio esté sobre 4376.

Jugada A – Break & Retest (Preferida):

Compra en 4378 – 4382 si hay rechazo claro

SL: 4370

TP: 4400

Jugada B – Ruptura Momentum:

Compra en ruptura de 4402

TP: 4420

Más riesgo (mercado sobrecomprado)

📌 Resumen Final

Control total de compradores

Nivel clave del día: 4376

Sesgo: Solo compras mientras esté arriba

Objetivo psicológico: 4400

NASDAQ – Buy the Retest en 25,500La estructura del mercado pasó de recuperación a euforia. El sesgo es alcista, pero no persigas el precio: la ventaja está en comprar el re-testeo.

📊 Niveles Clave

R1 (Target): 25,740 → Alta probabilidad. Zona natural de toma de ganancias.

R2 (FOMO): 25,850 → Extensión solo con euforia total.

S1 (Pivote / Compra): 25,500 → 🔥 Zona de compra ideal (muy alta prob.).

S2 (Cierre de Gap): 25,410 → Relleno del hueco del domingo.

S3 (Muro): 25,250 → Escenario poco probable.

🕒 Plan “Buy the Retest” (Lunes 22)

Entrada: espera retroceso a 25,520–25,500 (Londres o pre-NY).

Gatillo: rechazo en 25,500 (baja presión vendedora / mechas).

TPs: 25,680 → 25,740 → 25,850 (deja correr una parte pequeña).

⚠️ Riesgo (Gap Fill)

Si rompe 25,480 con fuerza, no compres; espera 25,350 para nuevas compras.

Resumen: El mercado gritó compra. La paciencia paga: espera 25,500 para subirte a la siguiente ola.

Humanize 138 words

US30 – Buy the Dip hacia 48,436 (Apertura Semanal)Sesgo alcista para el inicio de semana. El flujo post-vencimiento y la gamma positiva favorecen subidas graduales mientras el VIX siga bajando. La prioridad es comprar retrocesos, no vender.

📊 Niveles Clave (P_touch)

R1 (Resistencia Clave): 48,436 → 78.5% 🔥

Imán principal; NY intentará romper el máximo previo.

R2 (Extensión): 48,565 → 42.1%

Objetivo final si entra volumen (Fib 1.1).

Pivote / Compra: 48,080–48,120

Zona óptima para largos en retroceso.

S1 (Gap / Psic.): 48,000 → 35.0%

Buy the Dip si cae y el VIX sigue bajo.

S2 (Inversión): 47,850 → 12.4%

Muy poco probable salvo noticia negativa.

🕒 Plan Operativo – Lunes 22

Londres (03:00–08:30 ET):

Esperar toma de beneficios leve.

Compra: 48,100–48,120 | SL: 48,040 | TP: regreso a 48,200+.

Nueva York (09:30 ET):

Buscar liquidez por encima de los máximos de la semana pasada.

Con VIX bajando, mantener largos hacia 48,400–48,436.

Semana de Navidad: movimientos lentos; paciencia.

Resumen

Solo compras en retrocesos.

Zona verde: 48,080–48,120.

Meta: 48,436 (extensión 48,565).

Lunes técnico (sin noticias high impact): ideal para que el análisis fluya limp

lunes 22 diciembreAsia, inicio super alcista nuevo máximo

Londres tomó la liquidez alta de Asia y se quedó consolidado

NY esperamos que con cuerpo se rompa la parte de abajo de Londres y pueda retroceder para luego ingresar en una venta.

En la zona del SL bajar a M1 M3 y esperar reacción:

1.Choch y bos

2.OB + Envolvente c/s imbalance

3.Pullback sin cuerpo de velas

4.Doble FVG

5.Vela Pin Bar

6.Rebote de 03 velas de 10-20 pips

El color celeste es sesión Asia

El precio hace liquidez previa

Buy - Sell : Limit / Stop

PROYECCION 2026 BTCDejo mi analisis de Proyeccion para BINANCE:BTCUSDT.P BTC en lo que resta del Año y la Apertura del Año 2026.

Para mí, las vacaciones significan ausencia de inversores institucionales, así que el precio subirá naturalmente. Luego, recogerán beneficios debido a la falta de liquidez en las bolsas. Se corregirá ligeramente y luego subirá institucionalmente a 100.000. Cuando la gente se vuelva complaciente, bajarán el precio a 78.000/80.000.

Dividendos y Dólar:El escudo que protege a Ecopetrol de la caídaEl cierre de 2025 presenta un escenario atípico para la petrolera estatal colombiana. Mientras el mercado global de crudo enfrenta vientos en contra, la acción de Ecopetrol (ECOPETL) está trazando una hoja de ruta propia que desafía la gravedad del mercado internacional.

1. La Divergencia Técnica: El "Aguante" de los $1.800

La observación más reveladora en el gráfico actual es la divergencia positiva. Mientras el Brent ha perforado soportes clave buscando la zona de los $59 - $60 USD (marcando un nuevo mínimo), Ecopetrol se ha negado a seguir esa caída, consolidándose por encima de los $1.815 COP.

Esta incapacidad de la acción para marcar un nuevo mínimo menor, a pesar del desplome del crudo, sugiere que la presión vendedora local está agotada. El mercado parece haber "tocado fondo" psicológico, donde los compradores consideran que el precio ya descuenta todas las noticias negativas.

2. El Dólar y los Dividendos: Los Motores Invisibles

Dos factores fundamentales explican por qué la acción no ha quebrado su soporte:

• El "Piso" del Dividendo: Con una utilidad proyectada para 2025 de aproximadamente $8,9 billones de pesos, se estima un dividendo atractivo para 2026. A los precios actuales, el Dividend Yield (rendimiento) podría rondar el 12,4%. Este alto retorno actúa como un imán para inversionistas que buscan renta fija, sosteniendo el precio en niveles de soporte.

• El Impacto del Dólar: Un peso colombiano relativamente estable (cerca de los $3.823 COP) ayuda a mitigar el costo de la deuda externa de la compañía, aunque reduce ligeramente los ingresos por exportación. Esta estabilidad cambiaria ha dado confianza para que el activo no entre en una espiral bajista mayor.

3. Escenarios de Proyección

Dependiendo de la ruptura de la línea de tendencia bajista (marcada en verde en el análisis), nos enfrentamos a dos caminos:

• Escenario Alcista (Objetivo $2.500): Si el Brent recupera la zona de los $65 - $70 USD, la fuerza relativa que ha acumulado Ecopetrol podría disparar el precio hacia los $2.500 COP, nivel que representa un retorno al equilibrio previo a la crisis de reservas.

• Escenario Bajista (Riesgo $1.600): Si el Brent quiebra los $55 USD (punto de equilibrio operativo), la presión internacional podría ser demasiada para el soporte local, obligando a la acción a buscar los $1.600 - $1.640 COP, donde se encuentran sus mínimos históricos recientes.

Nasdaq 21-12-25📌 IMPORTANTE – ACLARATORIA PARA LA COMUNIDAD

Esta es una proyección técnica basada en el análisis del Nasdaq100 con el objetivo de marcar posibles zonas clave de interés para el día siguiente.

🔍 El análisis identifica:

Zonas probables de venta o compra

Objetivos de liquidez o desequilibrio

Direccionalidad estimada del precio

⚠️ No representa una entrada directa al mercado.

Las operaciones se validan únicamente con confirmaciones durante las sesiones de Londres o Nueva York, bajo los criterios de nuestra estrategia.

🎯 Toda esta información tiene como fin educativo y analítico el marcar contexto y dirección para la sesión. Las decisiones de entrada deben tomarse de forma independiente y responsable, siguiendo gestión de riesgo y el plan personal de cada trader.

Operacion programadaEs un primer operacion programada vamos intentar cazar una venta hubo una fuerte vela a la baja dejo un punto de interes Ob con un imbalance por llenar veremos si nos activa para ir se a la baja

XAUUSD Posiblemente recupere para seguir al alzaEl oro en intradia lo veo con posibilidad alcista pero antes podría ir a por liquidez de la vela de 4h (bajo marcado). El oro nos está dando movimientos alcistas y esta semana podríamos verlo igualmente recuperando valor, pero antes de entrar en largo tenemos que ver que nos da confirmaciones en low time frame. El mercado abre en breve y mañana en la sesión de London o NY veré si tengo confirmaciones de compra.

El análisis está hecho en base a movimientos algoritmicos, los cuales se basan en la toma de liquidez de velas o Rangos que consideremos importantes. No utilizamos soportes, ni resistencias, ni cualquier otro indicador que vaya por detrás del precio.

Análisis semana 35-Cuenta Real FONDEO 60KFX:GBPUSD Trading Precision Method (4H–15M–1M)

📊 Resultados de la Semana

Cuenta real 60k: –0,5% aprox.

Entradas ejecutadas: 1

Días sin entrada por plan: 4

Modelo predominante: Extremo (E) estructural

Contexto de mercado: Rangos amplios + POIs lejanos + alta selectividad

📌 Resumen General de la Semana

La semana 35 estuvo marcada por escasez de POIs claros en 4H, estructuras internas prolongadas en 15M y escenarios incompletos, lo que exigió un nivel alto de paciencia operativa.

Aunque el deseo natural de recuperar pérdidas estuvo presente, la ejecución fue contenida y profesional, priorizando el plan sobre la necesidad emocional de operar.

El resultado negativo no refleja una mala semana de proceso, sino una semana de espera activa, con una única entrada válida y correctamente ejecutada.

🗓️ Desarrollo por Día

Lunes

Zonas de oferta y demanda demasiado lejanas.

No había estructura clara en 4H.

Decisión: no operar.

✔️ Disciplina correcta

✔️ Paciencia bien gestionada

✔️ Cierre temprano sin frustración

Martes

Sesión condicionada por noticias.

Oferta de 4H mitigada, pero sin confirmación estructural en 15M.

No se dio CHoCH ni rompimiento válido.

✔️ Espera correcta

✔️ Respeto al timing de noticias

✔️ Tranquilidad emocional estable

Miércoles

Contexto mixto: presión bajista macro, pero mitigación de demanda de 4H.

Entrada ejecutada en modelo Extremo (E) correctamente alineado.

SL ajustado, salida por pocos pips y posterior movimiento a TP.

❌ Resultado negativo

✔️ Ejecución correcta

✔️ Lectura técnica válida

Emoción: molestia lógica, sin ruptura del plan.

Jueves

Mercado en acumulación interna.

Noticias de impacto cercanas.

Decisión consciente de no operar y cerrar antes.

✔️ Protección de capital

✔️ Prioridad al contexto macro

✔️ Gestión emocional estable

Viernes

Mercado atrapado en rango interno amplio en 15M.

POIs de mayor jerarquía aún lejos.

Aparece el deseo de “recuperar”, pero se decide no forzar.

✔️ Madurez operativa

✔️ Cierre anticipado

✔️ Control del impulso emocional

🧠 Análisis Emocional de la Semana

✅ F ortalezas

Alta disciplina: 4 de 5 días sin entrada por criterio.

No hubo revenge trading.

Reconocimiento consciente del impulso de recuperar.

Capacidad de cerrar sesiones antes de cometer errores.

⚠️ P untos a Vigilar

El SL del miércoles reactivó la narrativa de “racha negativa”.

Ligera desconexión emocional con la estrategia en jueves/viernes.

El deseo de operar para compensar pérdidas apareció, pero fue controlado.

👉 Punto clave: el impulso apareció, pero no dirigió las decisiones.

🔁 Patrón que se Confirma

- Cuando el mercado entra en fases de rango y POIs lejanos:

opera menos, no más.

- El conflicto no es técnico, es emocional (expectativa vs realidad).

- La disciplina se mantiene incluso con presión de resultados.

Esto es una señal clara de madurez operativa, no de retroceso.

🎯 Conclusiones de la Semana 35

Semana ligeramente negativa en resultado, pero positiva en proceso.

La única entrada fue legítima y bien ejecutada.

Los días sin operar evitaron drawdowns innecesarios.

El control emocional fue más fuerte que el deseo de recuperar.

👉 No fue una semana para ganar dinero.

👉 Fue una semana para no perderlo mal.

Y eso también es trading profesional.

🧭 Enfoque Recomendado (Semana 36)

Mantener TPM original en cuenta real sin presión.

Priorizar:

POIs claros de 4H

Modelos externos o extremos bien definidos

Recordatorio mental:

“No necesito que el mercado me pague hoy.

Necesito ejecutarlo bien cuando toque.”

🔒 Cierre Honesto

No se traicionó esta semana.

Sintió incomodidad, sí.

Pero se eligió proteger capital, mente y proceso.

Y eso es exactamente lo que mantiene viva una cuenta real en fases difíciles.

La mejor inversión en MEMES del mercado Crypto, PEPE en 0...0280Mi experiencia me dice que ese mínimo ( $ verde) debe ser liquidado nuevamente...

Dando al mismo tiempo el mejor punto de compra actual en una memecoin que llegó a 11 mil millones de usd de capitalización de mercado en su ath del año 2024.

CADA TRADE ES UN MUNDO

AMDAsi fue la semana nos vemos hasta enero

2 dias no vi nada pero miercoles , jueves y viernes si pude observar mi alto mi bajo y la manipulacion para poder ingresar temporalidad de 5min entrada a 1min

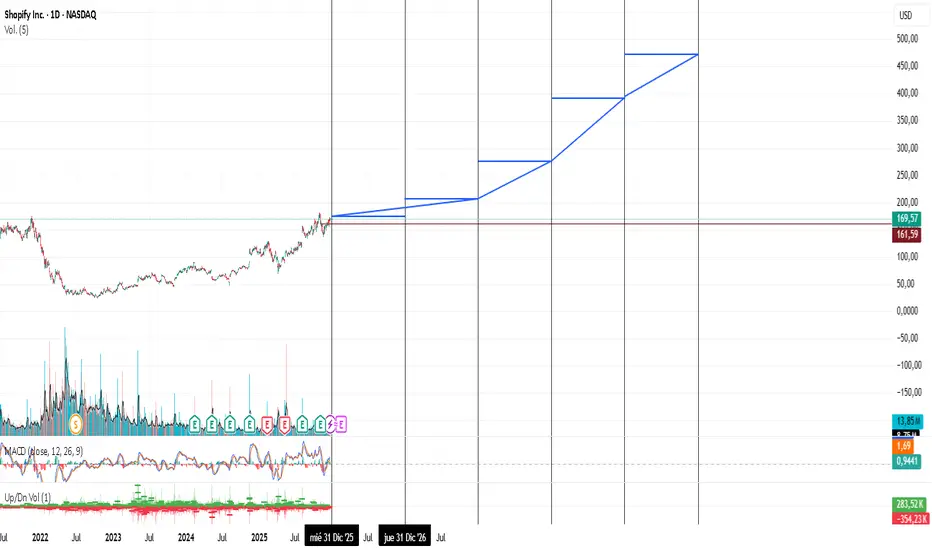

Shopify de 2026 a 2030Este es su valor intrínseco EV/FCF por fundamentales. ¿seremos capaces de aguantar los vaivenes del precio y los caprichos especuladores sabiendo que el gráfico a fin de cuentas es un reflejo del estado de la compañía?

Análisis semana: ¿Rally de Navidad o miedo en la IA?.Análisis de Mercado Semanal: Perspectivas y Estrategia

1. Análisis Fundamental y Noticias

La situación actual de las bolsas refleja una dualidad peligrosa. Mientras los índices principales muestran una resiliencia notable, bajo la superficie emergen señales de alerta que recuerdan a episodios históricos de exceso especulativo.

El espejismo de la Inteligencia Artificial: Uno de los puntos más críticos es la identificación errónea de activos. Se detectan casos de empresas con estructuras mínimas (apenas un par de empleados) cuyas valoraciones se han disparado miles de puntos porcentuales.

El riesgo: Muchos inversores inyectan capital basándose en narrativas que sugieren una vinculación con la IA que, en la práctica, es inexistente.

La lección: El mercado está premiando la "etiqueta" por encima del flujo de caja o el modelo de negocio real, lo que suele preceder a correcciones severas.

Estacionalidad y el "Efecto Santa Claus": Aunque el final de diciembre suele ser alcista, el optimismo actual enfrenta dos obstáculos:

Sobrecompra técnica: Los indicadores sugieren que el mercado ha subido demasiado en muy poco tiempo.

Agotamiento de la liquidez: El descenso del volumen al cierre de año puede amplificar cualquier movimiento brusco en ambas direcciones.

Pilares Macroeconómicos (Inflación y Deuda): La estabilidad para 2026 dependerá de la evolución de la inflación. Si los datos no convergen hacia los objetivos de los bancos centrales, la presión sobre los tipos de interés aumentará. El bono a 10 años sigue siendo el barómetro principal: si su rentabilidad (yield) sube, las valoraciones de las tecnológicas sufrirán un ajuste automático.

Psicología del Inversor (Smart Money vs. Retail): Se observa una brecha institucional. Mientras el inversor minorista es impulsado por el FOMO, el dinero institucional muestra mayor selectividad, rotando hacia posiciones defensivas o ejecutando tomas de beneficios tras un año excepcional.

2. Rendimiento Semanal por Sectores

Líderes: Materiales Básicos (+0,86%) y Consumo Cíclico (+0,82%) encabezan las ganancias, indicando un optimismo moderado en la demanda de materias primas y crecimiento económico.

En Equilibrio: El sector Tecnológico (+0,1%) y el de Servicios de Comunicación (+0,01%) se mantuvieron planos, sin aportar impulso significativo.

Rezagados: * Energía (-2,68%) es el sector con peor desempeño, reflejando debilidad en los precios del crudo y gas.

Bienes Raíces (-1,21%) y Consumo Defensivo (-0,85%) también retroceden, un comportamiento inusual ante la subida de sectores cíclicos.

3. Rendimiento de Activos Globales

Índices: Desempeño positivo pero dispar. Destacan el Nasdaq 100 (+0,50%) y el Euro Stoxx 50 (+0,49%), frente a la debilidad del Russell 2000 (-0,93%) y el Dow Jones (-0,76%).

Metales: El grupo con mejor desempeño. Fuerte impulso en Paladio (+16,39%), Platino (+14,38%) y Plata (+8,69%), con el Oro (+0,93%) también al alza, actuando como refugio.

Energía: Todo el sector en negativo. El Heating Oil (-3,38%) y la Gasolina RBOB (-2,32%) lideran las caídas, seguidos por el Crudo WTI (-1,33%).

Blandos y Granos: Gran disparidad. El Zumo de Naranja (+21,42%) registra una subida masiva, mientras que el Café (-7,61%) y el Aceite de Soja (-4,39%) sufren correcciones.

Divisas y Bonos: El Dólar (USD +0,36%) se fortalece, especialmente contra el Yen (JPY -1,24%). Las rentabilidades de los bonos registran ligeras subidas.

4. Análisis Cuantitativo y Técnico (S&P 500)

Tras el vencimiento de derivados del pasado viernes (Cuádruple Hora Bruja), es vital vigilar una posible rotación de posiciones.

El S&P 500 rompió ayer una zona importante, aunque habrá que confirmar si consolida debido al bajo volumen negociado. Técnicamente, es posible que nos dirijamos a la zona de los 6.920 puntos y de ahí hacia los 7.000 antes de que finalice el año.

Estrategia con Opciones

Debido a mi ausencia del mercado esta semana (aunque seguiré publicando), he decidido abrir una posición en opciones tipo Broken Wing Butterfly Call para aprovechar un posible rally, con la siguiente estructura:

Compra: 1 Call 6800

Venta: 2 Call 7000

Compra: 1 Call 7100

Objetivo: Cierre cercano a los 7.000 puntos.

Conclusión: El mensaje central es de extrema cautela. No negamos la tendencia, pero la calidad de las subidas está disminuyendo. Es crucial vigilar los soportes clave y evitar la euforia en activos sin base operativa real.

¡Felices fiestas y buen trading a todos!

La capitulación de Cellnex TelecomCellnex BME:CLNX es el principal operador neutral de infraestructuras de telecomunicaciones inalámbricas en Europa. La compañía se dedica al alquiler de torres y al despliegue de redes para conectividad móvil y 5G.

Tras una expansión agresiva financiada con deuda barata, el aumento de los tipos de interés ha obligado a frenar adquisiciones, enfocándose en desinversiones y desapalancamiento para reducir deuda y recuperar el grado de inversión.

La acción cotiza a 26,90€, con una caída superior al 50% desde sus máximos históricos (casi 60€), regresando a niveles de hace 5 años. El perfil de riesgo combina valor (está barata) con calidad media, penalizada por la deuda, pero con un fuerte potencial de crecimiento.

Análisis por categorías

- Calidad (50/100): Deuda neta/EBITDA en 7.76x en 2024, en descenso claro, pero aún elevada comparada con el sector.

- Rentabilidad operativa alta (margen bruto cerca del 90%, EBITDA al 63.8%), aunque gastos financieros y amortizaciones erosionan el beneficio neto.

- Cobertura de intereses sólida (paga tres veces con caja operativa), pero liquidez baja (0.28 en 2024), ya que priorizan amortizar deuda. Fortaleza en márgenes operativos; debilidad en el balance por bajo efectivo disponible.

- Crecimiento (86/100): Transición a orgánico (inflación en precios y adición de antenas), más lento pero sostenible.

- EBITDA crece al 40% en 5 años, superando el 31% de ventas, mostrando eficiencia creciente.

- Dilución de acciones en 2021 (64%) por ampliaciones para adquisiciones, pero ahora estabilizado.

- Barata vs. historia: P/Ventas 4.3x (media 5y: 9.3x), EV/EBITDA 12.7x (media: 20.3x). Precio/OCF en 8.4x indica generación de caja real. EV/EBIT alto (65x) por amortizaciones, pero forward sugiere mejora (EV/EBITDA NTM 11.4x). No es para dividendos (rentabilidad 0.0146%).

Dividendo (3/100): Prácticamente inexistente, ya que destinan todo a deuda y expansión. No recomendada para inversores en busca de rentas pasivas.

Otros datos clave

- Transformación radical de 2014 a 2023: de ingresos mayoritarios en España y broadcast (250M€) a telecomunicaciones (3.006M€), con Francia (716M€ EBITDA) e Italia (576M€) liderando.

- Diversificación geográfica: España ahora solo 16% de ingresos. Alta generación de caja (2.067M€ en 2023) pese a amortizaciones intangibles (1.064M€, gasto contable).

- Activos mayoritarios en fondos de comercio y derechos de uso, no tangibles físicos, lo que da valor libro negativo.

Conclusión: Cellnex es un negocio predecible y generador de caja, cotizando como si estuviera en crisis. Si reduce deuda como promete, hay alto potencial de revalorización por ajuste de múltiplos históricos. Ideal para inversores pacientes en valor y crecimiento.

Análisis técnico GBP/USD SESION LONDRES 19/12/2025

FX:GBPUSD

Trading Precision Method (TPM)

-4H Estructura externa bajista con la acción de precio en confluencia.

-15Min Buscar zonas sin mitigar para seguir la caída

-1Min Esperar zona de valor

EIX-SWING ALCISTA

EIX – Continuación alcista

Desde la perspectiva de Ichimoku, EIX mantiene una estructura alcista saludable. El precio se encuentra claramente por encima de la nube, respetando la Kijun-sen y desarrollando una Kumo futura positiva, lo que sugiere continuación del movimiento en marco swing.

Tenkan sobre Kijun → momentum positivo

Kijun ascendente → equilibrio del precio desplazándose al alza

Kumo futura verde y en expansión → fortaleza estructural

Chikou libre sobre precio pasado → confirmación de tendencia

Mientras el precio se mantenga sobre Kijun y dentro de la estructura del Kumo, el sesgo sigue siendo de continuación hacia zonas superiores.

⚠️ Esta idea representa un escenario de mercado basado en Ichimoku,

no una señal de entrada inmediata.

El enfoque es estructura, tendencia y tiempo.

BTC compra/venta zonasEn el gráfico, las flechas indican las zonas óptimas ACTUALES ...(pueden cambiar con el paso de los cierres (diario-semanal-mensual), y con el paso de la acción del precio...) de compra y venta en COINBASE:BTCUSD .

Personalmente la narrativa que llevo en alta temporalidad es bajista (que podría cambiar), por ende buscaría ventas para daytrading primero, y luego las compras para inversión a largo/medio plazo estilo swing.

Cada trade es un mundo.

FIG- SWING ALCISTASegunda entrada para FIG viene de una caída vertical de alta volatilidad, típica de un proceso de capitulación.

Zona de acumulación, la estructura actual no muestra continuación bajista inmediata, sino absorción y equilibrio temporal, si la zona de demanda se mantiene.

Entrada:38

Zona de soporte 35-33

Bitcoin ¿A los 96.700$? Mi análisis sobre la situación actual de Bitcoin, entre tanto pánico, sí, yo en el corto plazo estoy alcista, al menos hasta que alcance los 96.700$.

viernes 19 diciembreAsia tomó liquidez del 50% de la mecha de 1H y bajo haciendo un EQL con la mecha Diaria de ayer

Londres su apertura fue a cubrir la ineficiencia de 1h para luego bajar y la apertura fue tomada con la vela de las 7 a.m., sigue consolidado

NY se espera que suba a cubrir el alto de Asia o baje a tomar el la liquidez Diaria

En la zona del SL, bajar a M1 M3 y esperar reacción:

1.Choch y bos

2.OB + Envolvente c/s imbalance

3.Doble FVG

4.Pullback sin cuerpo de velas a los costados

5.Vela Pin Bar

6.Rebote de 03 velas de 10-20 pips en la misma zona

El color celeste es sesión Asia

El precio hace liquidez previa

Buy - Sell : Limit / Stop

NAS100 – Imán 25K en NY (Dato Michigan)Probabilidad alta de retest a 25,000 (84.5%) durante NY.

Londres dejó descuento en 24,800 (91.2% de toque) para barrer stops y comprar barato.

Plan (News Fade):

Esperar barrida a 24,780–24,800.

Compra si hay rechazo (mecha) tras el dato.

TP: 25,000 → 25,136.

Invalidación: ruptura fuerte de 24,700 (siguiente piso 24,650).

Sesgo: Alcista condicionado al soporte 24,800.