26-ENERO-2026/30-ENERO-2026

La presente semana se desarrolla tras un entorno macroeconómico adverso para la zona dólar, caracterizado por una sucesión de datos económicos débiles, el resurgimiento de tensiones comerciales y una caída relevante en los indicadores de confianza, lo que ha incrementado la cautela de los mercados.

En materia de política monetaria, la atención se mantuvo centrada en la Reserva Federal, particularmente en la evolución de las tasas de interés. Tal como anticipaba el consenso, no se produjeron modificaciones, lo que limitó el impacto en los activos financieros al tratarse de un escenario ampliamente descontado por el mercado.

De cara al cierre del mes, la agenda macroeconómica presenta varios eventos relevantes. El martes, el índice de confianza del consumidor registró una nueva contracción, situándose en 84.5, significativamente por debajo de la previsión de 90.6, confirmando un deterioro en las expectativas de los hogares y reforzando los temores sobre una desaceleración del consumo.

Adicionalmente, se produjeron declaraciones tanto del Banco Central Europeo como del presidente de Estados Unidos, que fueron analizadas en busca de señales sobre el rumbo de la política económica y monetaria, aunque sin generar cambios estructurales en el sentimiento del mercado.

El miércoles, los inventarios de petróleo crudo publicados por la AIE sorprendieron positivamente, con una caída de -2.295 millones de barriles, frente a una previsión de -0.200, aportando soporte a los precios del crudo y al sector energético. Ese mismo día, las tasas de interés, principal foco de atención de los inversores, se mantuvieron sin cambios, en línea con lo esperado, lo que reforzó la percepción de estabilidad en el corto plazo.

Para el jueves, el mercado espera los datos de peticiones de subsidio por desempleo, con una previsión de ligero aumento. No obstante, la tendencia reciente muestra una mejora progresiva en el mercado laboral, lo que abre la posibilidad de un dato más sólido de lo anticipado.

Finalmente, el viernes se conocerá el dato de inflación al productor (IPP), con una previsión del 0.2% mensual. En el contexto actual, este registro se considera neutral, con un impacto limitado en los mercados. Si bien la debilidad en la confianza del consumidor podría generar una lectura marginalmente negativa, el dato se enmarca dentro de un escenario de inflación contenida y estabilidad macroeconómica de corto plazo.

Frente a las recientes declaraciones del presidente Trump, el escenario base apunta a una continuación de la debilidad del dólar. En particular, sus comentarios refuerzan esta tesis al señalar explícitamente que no le preocupa la caída del USD, argumentando que la divisa simplemente se está ajustando hacia su valor justo. Asimismo, al mencionar que Japón y China han devaluado históricamente sus monedas, deja entrever una mayor tolerancia —e incluso predisposición— hacia una devaluación competitiva del dólar.

Este discurso sugiere una estrategia orientada a mejorar la competitividad externa y redirigir flujos de inversión, especialmente hacia economías como Japón, donde históricamente, en episodios similares, el dólar ha llegado a registrar depreciaciones cercanas al 50%. En este contexto, resulta relevante destacar que el AAII continúa mostrando un posicionamiento marcadamente bullish, lo que introduce un componente de riesgo asociado a un exceso de optimismo.

Desde el punto de vista de volatilidad y renta fija, el índice MOVE, oscilando en torno a 56, refleja un entorno de complacencia y estabilidad en el mercado de bonos, coherente con un escenario de tipos contenidos y baja percepción de riesgo sistémico. En paralelo, el PCC, situado en 0.73, indica que los inversores continúan buscando oportunidades de compra, una señal que vuelve a alinearse con el sesgo optimista reflejado por el AAII.

No obstante, al analizar las correlaciones intermarket, se observa una complejidad estructural creciente. Mientras el S&P 500 continúa marcando nuevos máximos históricos, el Russell 2000 ha comenzado a lateralizar, sugiriendo una divergencia entre grandes y pequeñas capitalizaciones. A esto se suma un repunte en los rendimientos de los bonos (yields) y en el precio del petróleo, factores que, en condiciones normales, tenderían a respaldar al dólar.

Sin embargo, dicho soporte ha sido limitado y transitorio, ya que, pese a este contexto, el USD mantiene una tendencia de caída pronunciada, lo que refuerza la hipótesis de que las fuerzas estructurales —políticas, monetarias y de flujos de capital— están predominando sobre los drivers cíclicos tradicionales.

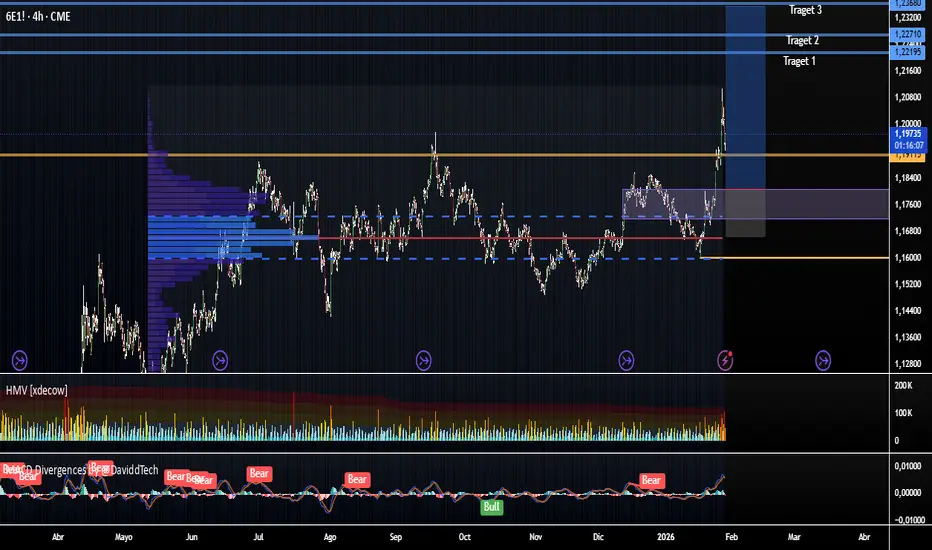

junto con ello un HMV donde nos deja ver las inticiones entradndo con liquidez.

La presente semana se desarrolla tras un entorno macroeconómico adverso para la zona dólar, caracterizado por una sucesión de datos económicos débiles, el resurgimiento de tensiones comerciales y una caída relevante en los indicadores de confianza, lo que ha incrementado la cautela de los mercados.

En materia de política monetaria, la atención se mantuvo centrada en la Reserva Federal, particularmente en la evolución de las tasas de interés. Tal como anticipaba el consenso, no se produjeron modificaciones, lo que limitó el impacto en los activos financieros al tratarse de un escenario ampliamente descontado por el mercado.

De cara al cierre del mes, la agenda macroeconómica presenta varios eventos relevantes. El martes, el índice de confianza del consumidor registró una nueva contracción, situándose en 84.5, significativamente por debajo de la previsión de 90.6, confirmando un deterioro en las expectativas de los hogares y reforzando los temores sobre una desaceleración del consumo.

Adicionalmente, se produjeron declaraciones tanto del Banco Central Europeo como del presidente de Estados Unidos, que fueron analizadas en busca de señales sobre el rumbo de la política económica y monetaria, aunque sin generar cambios estructurales en el sentimiento del mercado.

El miércoles, los inventarios de petróleo crudo publicados por la AIE sorprendieron positivamente, con una caída de -2.295 millones de barriles, frente a una previsión de -0.200, aportando soporte a los precios del crudo y al sector energético. Ese mismo día, las tasas de interés, principal foco de atención de los inversores, se mantuvieron sin cambios, en línea con lo esperado, lo que reforzó la percepción de estabilidad en el corto plazo.

Para el jueves, el mercado espera los datos de peticiones de subsidio por desempleo, con una previsión de ligero aumento. No obstante, la tendencia reciente muestra una mejora progresiva en el mercado laboral, lo que abre la posibilidad de un dato más sólido de lo anticipado.

Finalmente, el viernes se conocerá el dato de inflación al productor (IPP), con una previsión del 0.2% mensual. En el contexto actual, este registro se considera neutral, con un impacto limitado en los mercados. Si bien la debilidad en la confianza del consumidor podría generar una lectura marginalmente negativa, el dato se enmarca dentro de un escenario de inflación contenida y estabilidad macroeconómica de corto plazo.

Frente a las recientes declaraciones del presidente Trump, el escenario base apunta a una continuación de la debilidad del dólar. En particular, sus comentarios refuerzan esta tesis al señalar explícitamente que no le preocupa la caída del USD, argumentando que la divisa simplemente se está ajustando hacia su valor justo. Asimismo, al mencionar que Japón y China han devaluado históricamente sus monedas, deja entrever una mayor tolerancia —e incluso predisposición— hacia una devaluación competitiva del dólar.

Este discurso sugiere una estrategia orientada a mejorar la competitividad externa y redirigir flujos de inversión, especialmente hacia economías como Japón, donde históricamente, en episodios similares, el dólar ha llegado a registrar depreciaciones cercanas al 50%. En este contexto, resulta relevante destacar que el AAII continúa mostrando un posicionamiento marcadamente bullish, lo que introduce un componente de riesgo asociado a un exceso de optimismo.

Desde el punto de vista de volatilidad y renta fija, el índice MOVE, oscilando en torno a 56, refleja un entorno de complacencia y estabilidad en el mercado de bonos, coherente con un escenario de tipos contenidos y baja percepción de riesgo sistémico. En paralelo, el PCC, situado en 0.73, indica que los inversores continúan buscando oportunidades de compra, una señal que vuelve a alinearse con el sesgo optimista reflejado por el AAII.

No obstante, al analizar las correlaciones intermarket, se observa una complejidad estructural creciente. Mientras el S&P 500 continúa marcando nuevos máximos históricos, el Russell 2000 ha comenzado a lateralizar, sugiriendo una divergencia entre grandes y pequeñas capitalizaciones. A esto se suma un repunte en los rendimientos de los bonos (yields) y en el precio del petróleo, factores que, en condiciones normales, tenderían a respaldar al dólar.

Sin embargo, dicho soporte ha sido limitado y transitorio, ya que, pese a este contexto, el USD mantiene una tendencia de caída pronunciada, lo que refuerza la hipótesis de que las fuerzas estructurales —políticas, monetarias y de flujos de capital— están predominando sobre los drivers cíclicos tradicionales.

junto con ello un HMV donde nos deja ver las inticiones entradndo con liquidez.

Exención de responsabilidad

La información y las publicaciones no constituyen, ni deben considerarse como asesoramiento o recomendaciones financieras, de inversión, de trading o de otro tipo proporcionadas o respaldadas por TradingView. Más información en Condiciones de uso.

Exención de responsabilidad

La información y las publicaciones no constituyen, ni deben considerarse como asesoramiento o recomendaciones financieras, de inversión, de trading o de otro tipo proporcionadas o respaldadas por TradingView. Más información en Condiciones de uso.