EL mercado a la espera de datos clave.Plan de Trading diario:

1. Situación del mercado:

Apertura del mercado:

Apertura con poco movimiento en los futuros americanos, mientras los mercados europeos presentan una tendencia alcista impulsada por comentarios de Trump sobre China.

Sectores más beneficiados:

Lujo: Incremento del 2,78% liderado por los resultados de Burberry (+15%).

Materiales básicos: Aumento del 2,15%.

Automoción: Crecimiento del 1,59%.

Mercados europeos:

Subidas generalizadas excepto el IBEX 35 (-0,36%), afectado por su menor exposición a sectores beneficiados.

Impacto en divisas:

Dólar: Ligera presión por expectativas de menores aranceles.

Euro: Al alza (+0,61%) hasta 1,012.

Libra: Recuperación del 0,49%.

Bitcoin: Subida del 1,48%.

2. Calendario económico:

15:45 (USD):PMI manufacturero.

PMI compuesto de S&P Global.

PMI de servicios.

16:00 (USD):Ventas de viviendas de segunda mano (Dic y Mensual).

Expectativas de inflación de la Universidad de Michigan (Ene).

3. Análisis cuantitativo:

Intradiario:

Soporte: 6150.

Resistencias: 6175 y 6200.

EOD (End of Day):

Soporte: 6150.

Resistencia: 6200.

4. Sentimiento de mercado:

Confianza en aumento, transitando de zona neutral hacia confianza.

El índice de volatilidad (VIX) sigue bajando, situándose en los 14 puntos, lo que refleja menor temor en los mercados.

5. Acción del precio:

El mercado mantiene una tendencia alcista, actualmente tocando la frontera psicológica de 6150.

Previsión: Mantener predisposición alcista mientras se respete el soporte en 6150.

Ideas de trading

Trump vs. Fed: USD a la baja, S & P al alza Durante su campaña presidencial, Donald Trump sugirió que debería tener influencia sobre las decisiones sobre las tasas de interés.

Ahora, el dólar estadounidense se ha debilitado y el S & P 500 ha alcanzado máximos históricos, ya que Trump exigió públicamente que la Reserva Federal redujera las tasas de interés.

Aunque Trump no tiene el poder de anular a la Reserva Federal, su politiquería poco convencional significa que podría encontrar una manera de impulsar su agenda.

Estos comentarios se producen pocos días antes de la próxima reunión de política de dos días de la Fed, que concluirá el miércoles con una decisión sobre las tasas de interés. Sin embargo, los mercados están valorando casi sin posibilidades de un nuevo recorte de la tasa de interés de referencia.

Además, Trump declaró que le pediría a Arabia Saudita que bajara los precios del petróleo, lo que provocó que bajaran los precios del crudo.

Wall Street y las declaraciones de Trump. Posible VolatibilidadPlan de trading:

1.- Antecedentes de mercado:

Corrección Técnica: Los futuros del S&P 500 están corrigiendo desde los máximos alcanzados ayer, sin ninguna noticia significativa.

Influencia de Aranceles: Hay incertidumbre respecto a los aranceles a China mencionados por Trump, aunque en la sesión anterior se minimizó el temor.

Distorsiones de Mercado: Ayer, el S&P 500 y el Nasdaq se vieron influenciados positivamente por los resultados de Netflix y las expectativas en inteligencia artificial.

Apple ha registrado una caída significativa del 15.66% desde diciembre.

Divisas y Bitcoin: El euro pierde terreno frente al dólar, y el bitcoin sigue luchando por superar la barrera psicológica de los $100,000.

Bonos y Tipos de Interés: Los bonos americanos están estables, pero hay incertidumbre sobre futuras bajadas de tipos por parte del Banco Central Europeo y la próxima reunión del

Petróleo: Influenciado por inventarios y medidas de producción, se aproxima a un nivel de soporte clave.

Liquidez: Ha mejorado significativamente desde enero, multiplicándose por 4.5, lo que es una buena señal.

Gama positiva: Menos reactividad en el mercado, con amortiguación de movimientos.

Sentimiento del mercado: Indicadores muestran poca euforia, lo cual es positivo.

2.- Calendario económico:

14:30 USD Nuevas peticiones de subsidio por desempleo

17:00 USD Declaraciones de Trump, presidente de EE.UU.

18:00 USD Inventarios de petróleo crudo de la AIE

3.- Análisis cuantitativo:

a) Intradía:

Soportes en 6000, 6050 y 6100

Resistencia en 6125 y 6200.

b) EOD:

Soportes en 6000

Resistencias en 6150 y 6175.

4.- Sentimiento de mercado:

Sube la confianza hasta situarse ya a un punto de Neutralidad.

Sin embargo, el VIX sube un punto.

5.- Acción del precio:

Hoy muchísimo cuidado con las declaraciones de Trump, suele crear mucha volatilidad.

Es muy arriesgado saber en qué dirección es probable a donde se dirija hoy.

Entre tanto estamos desplegando una pauta plana entre el 6100 y el 6040.

Con pronóstico alcista.

Mucha prudencia con operar cuando hable el presidente de EEUU y especialmente con la temática de los aranceles o el impulso a las criptomonedas.

Impulso Europeo: Lujo, tecnología y políticas monetariasPlan de Trading

1. Antecedentes de mercado:

La situación actual de los mercados de valores europeos muestra fuertes avances en la mayoría de los índices, con excepción del Ibex 35, que se mantiene rezagado. El Stoxx 600, un índice amplio que representa el comportamiento del mercado europeo, ha registrado un aumento significativo tras un extenso período de negociación lateral.

Los sectores más destacados que impulsan este movimiento son:

Lujo: Beneficiado por la recuperación del consumo y la demanda sostenida en mercados clave.

Seguros: Estabilidad y buenos resultados financieros en las principales compañías.

Tecnología: Este sector muestra un desempeño sobresaliente, gracias al impacto positivo de:

Los impresionantes beneficios reportados por Netflix.

El anuncio del gobierno de EE. UU. sobre importantes inversiones en inteligencia artificial.

El mercado también reacciona favorablemente a:

Las expectativas de que las tensiones comerciales entre EE. UU. y China no se escalen tan gravemente como se anticipaba.

El impacto positivo de las políticas de los bancos centrales, incluidas posibles reducciones de los tipos de interés, que han mejorado notablemente el sentimiento de los inversionistas.

2. Calendario económico:

Eventos clave para la jornada:

16:00 (USD): Índice principal de EE. UU. (Mensual) (Dic).

16:15 (EUR): Comparecencia de Christine Lagarde, presidenta del BCE.

19:00 (USD): Subasta de bonos a 20 años.

22:30 (USD): Publicación de las reservas semanales de crudo por parte del API.

3. Niveles cuantitativos:

Intradía:

Soportes: 6100, 6125.

Resistencias: 6150, 6170/75.

EOD (fin del día):

Soporte: 6000.

Resistencia: 6200.

4. Sentimiento de mercado:

El sentimiento del mercado ha mejorado hasta alcanzar una zona de Neutralidad.

El VIX, un indicador de volatilidad y miedo del mercado, continúa disminuyendo y actualmente se sitúa en los 14 puntos, lo que refleja un contexto de menor incertidumbre.

5. Acción del precio:

El S&P 500 mantiene una tendencia alcista consistente.

Es crucial vigilar las zonas de resistencia cuantitativa, particularmente en la jornada de hoy, con especial atención al nivel 6100. Cualquier ruptura o rechazo en esta área puede proporcionar señales clave para la operativa intradía.

SPYEl índice SPY alcanzando máximos históricos, esa LT alcista la respeto y a pesar de perder la EMA20 en pocas ruedas el precio recupero y logro alcanzar nuevamente máximos, importante crecimiento del volumen en las ruedas anteriores. A estar atento al precio y como cierra la vela semanal.

Pistras Tecnicas 22/01/25Puntos clave:

Oracle sube después de que Trump desvele un plan de 500.000 millones de dólares para la IA

Procter & Gamble sube tras unos resultados optimistas en el segundo trimestre

El S&P 500, a menos de un 1% de su máximo histórico

Futuros al alza: Dow 0,35%, S&P 500 0,55%, Nasdaq 0,98%

Los principales índices de Wall Street se preparaban para abrir al alza el miércoles, con el Nasdaq, de gran peso tecnológico, liderando las ganancias, ya que los inversores aplaudieron los buenos resultados trimestrales del gigante del streaming Netflix y el apoyo multimillonario del presidente Donald Trump para reforzar la infraestructura de IA.

Superación de la bajista índices El $SP:SPXsupera con fuerza la bajista y el NASDAQ:IXIC se queda cerca de superarla y dejando una buena vela. Veremos que hacen cuando se acerquen a los máximos históricos.

Ahora podemos pensar en entrar en nuevas operaciones pero con cautela.

Armo orden en:

NASDAQ:FRSH

Y pongo en seguimiento:

NYSE:WEAV comprimiendo bastante

NYSE:ONON si consigue formar una taza con asas se ve muy buena

NASDAQ:TSLA esperando que tenga una buena gestión del riesgo

NASDAQ:HSAI por patrón de HTF si rompe sus máximos

Trump: El Catalizador del Movimiento en Wall StreetPor Ion Jauregui - Analista ActivTrades

Ayer Wall Street cerró en verde, con el Dow Jones de Industriales subiendo un 1,24 %, alcanzando las 44.025 unidades, mientras que el S&P 500 avanzó un 0,88 %, hasta los 6.049 puntos, y el Nasdaq subió un 0,64 %, cerrando en los 19.756 puntos. Este optimismo en los mercados estuvo impulsado principalmente por las expectativas sobre las futuras medidas económicas del presidente Donald Trump. Uno de los factores que generó confianza entre los inversores fue la percepción de que las políticas de aranceles de Trump, que incluyen la posible imposición de un 25 % de aranceles a México y Canadá a partir del 1 de febrero, serían más moderadas de lo esperado. Esto, a su vez, estimuló el apetito por el riesgo en los mercados, alentando un cierre positivo para los índices más importantes de Wall Street.

Posiblemente los operadores estarán particularmente atentos a las políticas del presidente relacionadas con la deuda pública, los aranceles, los impuestos y la inmigración. La economía estadounidense depende en gran medida de una inmigración constante y de una mano de obra relativamente barata. El cese de ese flujo migratorio podría generar aumentos de precios en diversos sectores, lo que incrementaría la inflación. Además, la deportación masiva de inmigrantes podría provocar un aumento de la demanda laboral y, por ende, una subida en los salarios, lo que también tendría un impacto inflacionario.

Por otro lado, el acuerdo comercial entre México y Europa también estuvo en el radar de los inversores, dado su impacto potencial en la dinámica de los aranceles y el comercio internacional. La reciente renovación del acuerdo de comercio entre México y la Unión Europea podría suavizar algunas de las tensiones comerciales que preocupaban a los mercados. Este acuerdo fortalece los lazos económicos entre ambas regiones, lo que podría mitigar parcialmente los efectos negativos de los aranceles impuestos por Trump. Al mismo tiempo, mejora las perspectivas para las empresas europeas y mexicanas que dependen de un comercio fluido, lo que, en última instancia, también beneficia a los inversores globales.

En el ámbito corporativo, las acciones de algunas de las grandes tecnológicas se beneficiaron del buen clima de mercado. Nvidia (NVDA) y Amazon (AMZN) subieron un 2 %, mientras que Alphabet (GOOGL) avanzó un 1 %. Sin embargo, Apple (AAPL) experimentó una caída del 3 % tras recibir una rebaja en su calificación por parte de dos firmas de análisis. Por sectores, el industrial (+2,03 %) y el inmobiliario (+1,83 %) fueron los que lideraron las ganancias, mientras que el sector energético cerró en negativo con una caída del 0,64 %. Entre las 30 cotizadas más grandes del Dow Jones, 3M (MMM) y Caterpillar (CAT) fueron los principales ganadores, con aumentos del 4,16 % y 3,58 %, respectivamente.

En los mercados de materias primas, el WTI estadounidense cayó un 2,5 %, hasta los 75,89 dólares por barril, mientras que el oro subió a 2.757 dólares la onza. El euro mantuvo su tipo de cambió a 1,0427 dólares.

En resumen, el optimismo de los inversores en Wall Street fue impulsado por la expectativa de que las políticas económicas de Donald Trump, especialmente en relación con los aranceles y la inmigración, podrían ser menos estrictas de lo anticipado. Además, la renovación del acuerdo comercial entre México y la Unión Europea aportó una dosis de estabilidad adicional al mercado. Sin embargo, los riesgos derivados de la incertidumbre en torno a estas políticas siguen siendo una variable clave a seguir en las próximas semanas.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

SP500 cortos en h4en base a la publicacion anterior sobre el VIX. voy a probar cortos desde esta zona siendo conciente de que mas arriba hay maximos iguales a tomar, de todas maneras considero que con una buena gestion de riesgo vale la pena intentarlo

SP500 cortos en H4en base a la publicacion anterior sobre el VIX. voy aprobar ortos desde esta zona siendo conciente que mas arriba hay maximos iguales a tomar, de todas maneras considero que con una buena gestion de riesgo vale la pena intentarlo

Día festivo en EEUU. Resistencias clave en el punto de mira. Plan de Trading

1. Situación premercado:

Enfoque en el impacto de Trump:

Las políticas comerciales de Donald Trump generan movimientos importantes en los mercados globales, principalmente:

Mercados de valores: Incremento en los bienes de lujo, mientras las acciones automotrices europeas disminuyen.

Petróleo: Los precios del crudo presentan un repunte significativo.

Dólar: Optimismo entre los grandes gestores de fondos, consolidando su fortaleza.

Volatilidad del mercado:

La incertidumbre generada por declaraciones y acciones impredecibles mantiene los mercados volátiles, favoreciendo la cautela en las decisiones.

Datos económicos destacados:

Alemania: Disminución en la confianza empresarial, lo que podría impactar negativamente en la zona euro.

China : Ventas débiles de iPhones reflejan una desaceleración económica importante.

Sentimiento de los inversores:

Positivo: Sobre el dólar y algunas acciones clave.

Negativo: En activos como bonos y mercados emergentes.

2. Calendario Económico

Hoy, debido al Día de Martin Luther King en EE.UU., los mercados estadounidenses estarán cerrados. Sin embargo, se esperan las siguientes subastas de deuda pública:

17:30: Subasta de deuda pública a 3 meses (T-Bill).

17:30: Subasta de deuda a 6 meses (T-Bill).

19:00: Subasta de deuda a 52 semanas (T-Bill).

Empresas que reportan resultados:

Netflix (NFLX)

The Charles Schwab (SCHW)

Prologis (PLD): Esperados $1.37 / $0.71 en ingresos de $2.2B.

3M (MMM)

Capital One Financial (COF)

DR Horton (DHI)

United Airlines Holdings (UAL)

Fifth Third (FITB)

Seagate (STX)

KeyCorp (KEY)

3. Análisis cuantitativo

Intradiario:

Soporte: 6000 y 6050.

Resistencia: 6200 y 6250.

Fin de Día (EOD):

Soporte: 5900.

Resistencia: 6100.

4. Sentimiento del mercado:

Indicador CNN: La confianza se acerca a la zona de neutralidad.

VIX: Sigue en tendencia bajista, alcanzando los 15 puntos, reflejando una disminución de la volatilidad cerca de la Media móvil de 50 sesiones: Nos encontramos en un punto de equilibrio, dentro de la zona neutral.

5. Acción del precio:

Resistencias clave: Entre 6040 y 6020.

Si el mercado supera estas resistencias y confirma, se adoptará una predisposición alcista con posibles objetivos hacia 6200.

Si el mercado no supera estas resistencias, se mantendrá el rango entre 6040 y 5950, favoreciendo una estrategia de trading de rango.

Mercados Bursátiles en Calma Relativa Tras Investidura de TrumpTras la investidura de Donald Trump y la conmemoración del Día de Martin Luther King Jr., los mercados bursátiles estadounidenses retomaron la actividad con un tono positivo, con el S&P 500 mostrando un avance del 0.4% al inicio de la jornada. Este optimismo inicial se sustenta en la relativa calma que siguió al primer día de operaciones bajo la nueva administración.

Si bien el presidente reiteró su intención de reformar el sistema comercial para “proteger a los estadounidenses” y amenazó con aranceles y gravámenes a países extranjeros, incluyendo más tarde menciones específicas a México y Canadá con un posible arancel del 25% a partir de febrero, la ausencia de medidas concretas generó un ambiente de tranquilidad en los mercados. Esta falta de acción inmediata, contrastando con la retórica previa, ha sido un factor clave para la estabilización.

La moderación inicial en la implementación de medidas comerciales, en contraste con el tono de campaña, ha inyectado cautela y optimismo en los mercados. Este compás de espera permite a los inversores evaluar con mayor detenimiento las futuras directrices económicas.

Este respiro también se refleja en el mercado de renta fija. Los rendimientos del bono del Tesoro estadounidense a 10 años han retrocedido, situándose por debajo del umbral del 4.6% tras haber alcanzado un máximo multianual del 4.8% el 14 de enero. Esta caída en los rendimientos apoya la toma de riesgo en otros activos, impulsando el optimismo en el mercado accionario.

No obstante, es crucial mantener la cautela. Si bien la ausencia de medidas drásticas iniciales ha tranquilizado a los mercados, es probable que las incertidumbres en torno a las políticas comerciales resurjan en el futuro. Las posibles maniobras comerciales y su impacto en la inflación siguen siendo un factor de riesgo a monitorear de cerca.

Es prematuro celebrar una victoria definitiva en el frente comercial. Las tensiones muy probablemente van a reactivarse y generar volatilidad en los mercados. La clave estará en observar la evolución de las negociaciones y la implementación real de las políticas anunciadas.

En el horizonte, la atención va a comenzar a centrarse en la próxima reunión del Comité Federal de Mercado Abierto (FOMC). Los inversores estarán especialmente atentos a cualquier indicio que ofrezca claridad sobre la postura de la Reserva Federal (Fed), especialmente tras el optimismo económico que caracterizó las primeras semanas de enero. Los datos económicos recientes inflacionarios, como el Índice de Precios al Productor (IPP) y el Índice de Precios al Consumidor (IPC) subyacente, que mostraron sorpresas positivas, han contribuido a moderar relativamente las perspectivas de una política monetaria más restrictiva.

La reunión del FOMC será crucial para entender la visión de la Fed sobre el estado actual de la economía y sus perspectivas futuras. Cualquier señal sobre la dirección de las tasas de interés, como es de manera habitual, tendrá un impacto significativo en los mercados.

El material proporcionado aquí no ha sido preparado de acuerdo con los requisitos legales diseñados para promover la independencia de la investigación de inversiones y, por lo tanto, se considera una comunicación de marketing. Aunque no está sujeto a ninguna prohibición de operar antes de la difusión de la investigación de inversiones, no buscaremos obtener ninguna ventaja antes de proporcionarlo a nuestros clientes. Pepperstone no garantiza que el material proporcionado aquí sea preciso, actual o completo, y por lo tanto no debe confiarse en él como tal. La información, ya sea de un tercero o no, no debe considerarse como una recomendación; o una oferta de compra o venta; o la solicitud de una oferta de compra o venta de cualquier valor, producto financiero o instrumento; o para participar en una estrategia comercial en particular. No tiene en cuenta la situación financiera u objetivos de inversión de los lectores. Recomendamos a los lectores de este contenido que busquen su propio consejo. Sin la aprobación de Pepperstone, no está permitida la reproducción o redistribución de esta información.

Semana Clave: Trump asume y arranca DavosEsta semana, dos eventos dominan la atención global: la asunción de Donald Trump como presidente de Estados Unidos y el inicio del Foro Económico Mundial en Davos. Ambos prometen marcar la agenda política y económica de los próximos meses, con implicaciones significativas para los mercados financieros y las relaciones internacionales. Ambos escenarios prometen generar volatilidad por las implicaciones que estos tienen, ya sea por las primeras órdenes ejecutivas de la nueva administración estadounidense o por las declaraciones de líderes mundiales en Suiza.

Trump y sus Primeros Mandatos: Un Arranque a Toda Velocidad

El relevo presidencial en Estados Unidos se formalizó ayer con la llegada de Donald Trump a la Casa Blanca. En un inicio marcado por la acción inmediata, el presidente firmó más de 200 mandatos ejecutivos, subrayando su intención de ejecutar rápidamente su agenda política. Estas medidas iniciales abarcan áreas como la economía, el comercio, la energía y la inmigración, y han sido diseñadas para cumplir con las promesas que marcaron su campaña presidencial. Entre las medidas destacadas figuran la paralización de regulaciones en el sector energético, diseñadas para fomentar la producción de petróleo y gas a nivel nacional, y el inicio de la renegociación de acuerdos comerciales clave, con el objetivo de fortalecer la competitividad de la economía estadounidense.. Estas acciones subrayan el enfoque de “America First”, buscando reposicionar a Estados Unidos como un líder global bajo nuevas condiciones comerciales.

No obstante, estas decisiones han generado reacciones mixtas tanto dentro como fuera del país. Si bien sus seguidores las interpretan como un cumplimiento firme de sus promesas de campaña y de liderazgo firme, mientras que los más críticos advierten sobre las posibles repercusiones en el equilibrio económico global y las relaciones diplomáticas internacionales.

Foro de Davos: Una Plataforma para el Diálogo Global

Simultáneamente, en Suiza, arrancó el Foro Económico Mundial en Davos, un evento anual que reúne a líderes políticos, empresariales y sociales de todo el mundo, que este año se celebra bajo el lema “Colaboración en un Mundo Fragmentado.” Este año, el foro está marcado por un contexto global de incertidumbre. Lideres políticos, empresariales y sociales se reúnen para debatir temas cruciales como la sostenibilidad, la transición energética y la transformación digital. El protagonismo inicial de Trump ha generado incertidumbre en las discusiones eclipsando parte de la agenda. Líderes de Europa, Asia y América Latina están ajustando sus estrategias para enfrentar posibles cambios en el comercio y la diplomacia global frente a las posibles implicaciones de las políticas estadounidenses. Destacan las intervenciones esperadas del presidente de China, Xi Jinping, y de la presidenta de la Comisión Europea, Ursula von der Leyen, quienes buscan posicionar sus regiones frente al nuevo enfoque de Estados Unidos.

El foro refleja una necesidad urgente de cooperación internacional en un momento donde las tensiones políticas y económicas desafían el orden global. Sin embargo, las respuestas concretas dependerán de la capacidad de los líderes para coordinar acciones frente a los retos comunes.

Impacto en los Mercados: Volatilidad y Expectativas Mixtas

Los mercados han reaccionado con movimientos mixtos a la confluencia del mandato de Trump y el inicio del Foro de Davos. En Estados Unidos, sectores como la banca y la energía han mostrado avances significativos, impulsados por expectativas de desregulación y estímulos económicos de la nueva administración.

Por el contrario, los bonos del Tesoro estadounidense han registrado ligeras caídas, reflejo de una mayor aversión al riesgo entre los inversores ante la incertidumbre política. En Europa, las bolsas han mostrado un desempeño más sólido, los mercados “value” han liderado el repunte en valores más tradicionales, superando en rendimiento a sus pares estadounidenses, mientras que en Asia, los índices mantienen un tono de prudencia. Las materias primas también han tenido un desempeño destacado, especialmente el petróleo, que ha subido un 1.7% ante las expectativas de un aumento en la demanda global. Los productos agrícolas, como el maíz, también se han fortalecido, anticipando posibles desequilibrios en el ciclo económico global. Desde un enfoque técnico, el S&P 500 se encuentra en un punto crítico dentro de un canal bajista. Una ruptura al alza podría marcar un cambio hacia una tendencia más optimista, aunque los indicadores de sentimiento siguen siendo ambiguos: mientras los inversores minoristas muestran un entusiasmo extremo, otros índices de confianza general apuntan a un enfoque más conservador.

Europa como Refugio Estratégico

Aunque el panorama sigue lleno de incertidumbre, Europa se presenta como una opción atractiva en el corto plazo, especialmente con el optimismo que rodea sus mercados "value". A medida que los líderes globales marcan el tono económico en Davos y las políticas estadounidenses toman forma, los inversores deben mantenerse atentos a los indicadores clave y los movimientos técnicos en los principales índices. A medida que los líderes en Davos marcan el tono para 2025 y la administración Trump avanza con sus políticas, los inversores deberán mantenerse atentos a los indicadores clave y las señales técnicas de los principales índices. Sin duda, será una semana cargada de información y eventos que pondrán a prueba la capacidad de los mercados para adaptarse a un entorno en constante cambio.

Conclusión

La semana está marcada por dos eventos de gran relevancia global: el arranque del mandato de Donald Trump y el Foro Económico de Davos. Ambos han puesto en marcha dinámicas que podrían definir el rumbo de la política y la economía global en 2025. Mientras los mercados navegan entre la volatilidad y la expectativa enfrentan una semana cargada de información y eventos cruciales, el enfoque estará en cómo estos desarrollos impactarán en las relaciones internacionales y en las perspectivas de crecimiento económico a nivel global. El desafío será adaptarse a un entorno en constante transformación, equilibrando riesgos y oportunidades en un escenario global cada vez más complejo.

Ion Jauregui – Analista ActivTrades

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

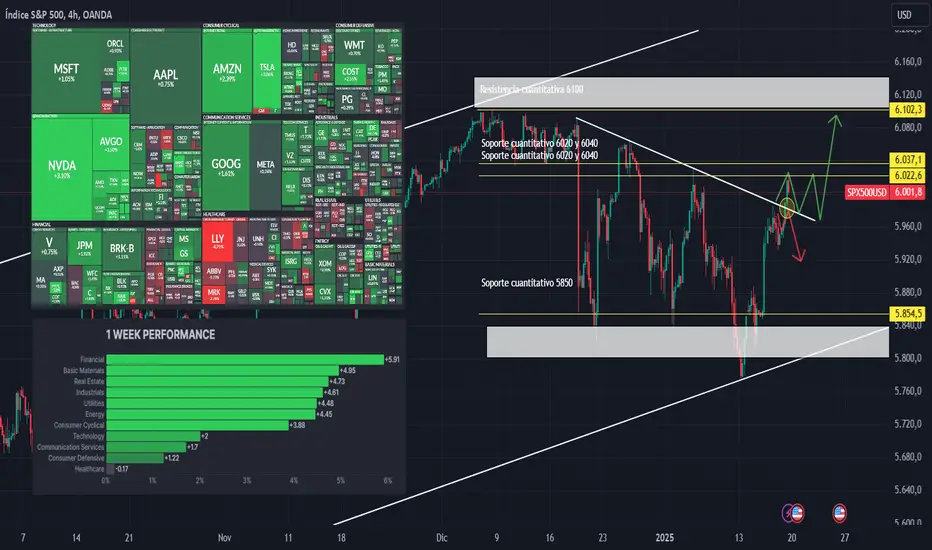

Análisis semanal: Subidas impulsadas por el optimismo y resistenAnálisis del mercado semanal:

1. Contexto del mercado:

Divergencia en el SP500 y el RSP500:

El SP500, influido principalmente por los "siete magníficos" (Apple, Microsoft, Nvidia, entre otros), muestra una imagen distorsionada del mercado general. En contraste, el RSP500, de igual ponderación, refleja mejor los movimientos del mercado, presentando menor volatilidad y mayor consistencia.

Volatilidad reciente:

SP500: Ha mostrado movimientos erráticos desde mediados de diciembre, altamente influenciados por grandes tecnológicas.

RSP500: Muestra un descenso más claro y menos volátil durante el mismo período.

Impacto de eventos específicos:

Las noticias sobre grandes empresas, como la reciente caída del 11% de Apple, tienen un impacto desproporcionado en el SP500, subrayando la sensibilidad de este índice a las grandes capitalizaciones.

Volatilidad de Nvidia:

El caso de Nvidia destaca como ejemplo de oscilaciones extremas, afectando significativamente al SP500:

Impacto de las recompras:

A partir del 24 de enero, muchas grandes empresas (Apple, Alphabet, Meta, Nvidia) tendrán la posibilidad de reanudar recompras, lo que podría influir positivamente en el mercado.

2. Resultados y expectativas del mercado:

Datos del IPC: Subió más de lo esperado, pero dentro de las expectativas debido al redondeo.

Subyacente: Mostró un ligero descenso, insuficiente para cambiar significativamente las perspectivas.

El mercado reaccionó de forma exagerada, con un alza temporal que podría revertirse con la próxima publicación del IPC.

Preocupaciones inflacionarias:

El aumento en los precios de la energía, con un alza del 22% en el petróleo desde diciembre, incrementa las preocupaciones sobre presiones inflacionarias persistentes.

Factores globales:

Impacto de Trump: Posibles aranceles graduales y endurecimiento migratorio podrían generar volatilidad.

Oro: La correlación inversa con el dólar y el aumento de compras por parte de China han impulsado su precio.

3. Rendimiento Sectorial (Última Semana)

Financiero: +5.91%

Materiales Básicos: +4.95%

Bienes Raíces: +4.73%

Industriales: +4.61%

Servicios Públicos: +4.48%

Energía: +4.45%

Consumo Cíclico: +3.88%

Tecnología: +2.00%

Servicios de Comunicación: +1.70%

Consumo Defensivo: +1.22%

Salud: -0.17%

4. Panorama general de las acciones del SP500:

Tecnología:

Destacaron Nvidia (+3.10%) y Broadcom (+3.50%).

Apple (+0.75%) y Microsoft (+1.05%) tuvieron incrementos más moderados.

Consumo cíclico:

Tesla (+3.06%) y Amazon (+2.39%) lideraron el sector.

Salud:

Eli Lilly (-4.21%) y Merck (-2.76%) mostraron caídas notables, reflejando la debilidad del sector.

Financiero: JP Morgan (+1.92%) y Citigroup (+1.89%) contribuyeron al liderazgo del sector.

5. Acción del precio:

El SP500 subió un 4.31%, impulsado por:

Buenos resultados del sector bancario.

Noticias macroeconómicas positivas.

Reacción favorable al dato del IPC.

Sin embargo, el índice se aproxima a resistencias importantes en 6020 y 6040, lo que podría frenar el impulso o provocar una reversión. A pesar del optimismo reciente, el SP500 sigue oscilando dentro de un rango de 5850-6100, lo que exige prudencia en la toma de decisiones.

VENTAS SP500Saludos Traders:

Ahora todo es Trump arriba y abajo, es curioso, porque lo que vaya a ocurrir con Trump o con el que sea, está concertado. El mercado, es sabio.

Operación Intraday (que suele alargarse algo mas de 24 horas normalmente). Ventas en Sp500

Razones, que es lo que piden que explique uno para poner una publicación, razones, tengo, explicarlas, es complicado. Tan solo deciros que yo apuesto por la zona de mercado donde la cuerda se estira hasta el punto en el que los Institucionales, toman decisiones. Poco mas que decir.

Aquí el trade, para dentro de pocos días, deberíamos ver buenos resultados.

Saludos y buen trading!!!

Pistas Técnicas 17/01/25La sesión de hoy asido muy positiva para el mercado los principales índices tecnológicos y la semana de publicación de resultados empresariales acompañado por datos macros mediana mente positivos, a favorecido mucho las subidas están lastrando la sesión una zona de Gamma positiva . esperemos y el mercado consolide en torno Alos 6.010 punts .

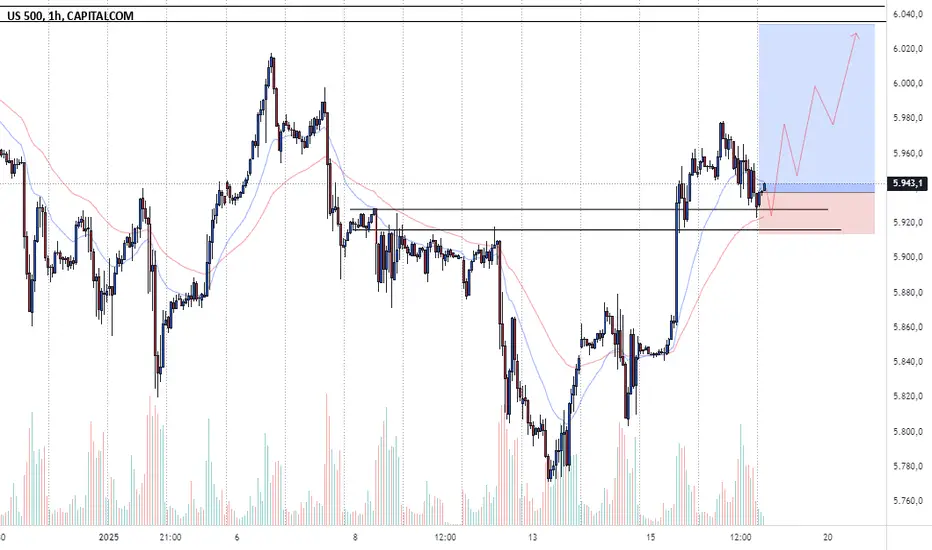

COMPRAR-BUY ---->SP500/ US500 ----> PROBABILIDAD 70%🟢SP500🟢

Contexto: Precio que rompe una zona de resistencia, formando un throwback para buscar compras. Sumamos probabilidades a favor de la tendencia con EMAS 50, 20.

Context: Price that breaks a resistance zone, forming a throwback to look for purchases. We add probabilities in favor of the trend with EMAS 50, 20.

BUY🟢= 5938.1

STOP LOSS❌= 5914.4

TAKE PROFIT 1👌= 5975.0

TAKE PROFIT 2👌= 5995.4

TAKE PROFIT 3👌= 6034.5

.

.

.

VascoTrading By: Alejo Concla

SP500 Paciencia y VentasEsperando la zona marcada en sp500 para empezar a vender co una perspectiva mas swing

Mercado en calma con resistencias cruciales que podrían girar.Plan de Trading diario

1. Preapertura del mercado:

Situación actual:

Los mercados europeos suben con fuerza impulsados por datos macroeconómicos positivos de China.

Sectores más destacados:

Materiales básicos y automoción: Lideran las subidas por su fuerte dependencia de la economía china.

Sector lujo: Avances moderados en comparación con ayer, debido a los buenos resultados de LVMH.

VIX: La volatilidad ha caído significativamente, mostrando un mercado más tranquilo.

Bonos del Tesoro (10 años): Descenso en el rendimiento, proporcionando un contexto favorable para las acciones.

Sector tecnológico: Rezagado por caídas en Apple y las "Magnificent Seven" ayer.

Nivel clave intradía: El mercado está enfocado en el nivel 6040 en los futuros del S&P 500.

2. Calendario económico:

Datos clave (hora local):

14:30 (USD):Permisos de construcción (Dic).

Inicios de construcción de viviendas (Mensual) (Dic).

15:15 (USD): Producción industrial (Anual) (Dic).

Impacto esperado: Atención al impacto en la renta variable estadounidense, especialmente en sectores sensibles a la construcción y manufactura.

3. Análisis técnico:

Intradía:

Soportes: 5950.

Resistencias: Entre 6020 y 6050.

End of Day (EOD):

Soportes: 6000.

Resistencias: 6025 y 6050.

4. Sentimiento del mercado:

Los inversores aún se posicionan en miedo, con el sentimiento cerca del extremo.

El VIX ha bajado hasta los 16 puntos, lo que respalda un entorno de menor volatilidad.

5. Acción del precio:

El S&P 500 ha roto la línea de tendencia blanca, favoreciendo una operativa larga.

Sin embargo, hay una resistencia importante entre 6000 y 6020a nivel cuantitativo, que podría:

-Frenar la subida.

-Generar un giro bajista.

Pistas Técnicas 16/1/25La sesión del día de Aller estuvo significativamente al alza el dato de IPC fue relativamente bueno pero no lo suficiente para generar la euforia que se vivió ayer , muchas ventas significativas fueran serradas sistemática mente generando un short skuiz .

aun permanecemos con liquides monetaria baja , el mercado se encontrara con la resistencia del nivel delos 6.000 punst , esperemos fluctuaciones en los niveles de Volatilidad entre los 5.900 y los 6.000 , si la sesión del día de hoy no logra sostener el nivel de los 5.900 podríamos ver rotaciones hacia el nivel de los 5.700 el cual se encuentra con fuertes acumulaciones de opciones Put W 0DTE .

Un mercado al alza entre optimismo por el IPC y Datos Clave.Plan de Trading:

1. Contexto del mercado:

Influencia del IPC: El dato de IPC de ayer fue interpretado como favorable, lo que generó un sentimiento más seguro entre los operadores. Este optimismo logró neutralizar parcialmente el impacto negativo del reciente dato de empleo.

Tensiones inflacionistas: Aunque el mercado muestra un panorama más positivo, la presión inflacionaria no ha desaparecido. El precio del petróleo sigue subiendo, un indicador de que los riesgos inflacionarios continúan latentes.

Pronósticos del PCE: Se proyecta una subida moderada en el PCE subyacente del 0,16%, lo que probablemente no ejerza una presión significativa sobre la Reserva Federal para endurecer aún más la política monetaria.

El mercado espera hasta dos bajadas de tipos de interés en 2025, lo que refuerza un tono optimista a mediano plazo.

Volumen de operaciones:

Cierre Anterior: Ventas MOC de $3,700 millones y un volumen total negociado de 14,300 millones de acciones.

Otros factores relevantes:

Comentarios positivos sobre recompras de acciones por parte de bancos como City Group y JP Morgan.

Caída en la rentabilidad de los bonos del Tesoro a 10 años en 11 puntos básicos, un factor que apoya la renta variable.

Actividad económica moderada según el Libro Beige, lo que podría limitar expectativas de nuevas subidas de tipos en el corto plazo.

2. Calendario económico:

14:30:Ventas minoristas subyacentes (Mensual) (Dic).

14:30:Nuevas peticiones de subsidio por desempleo.

Índice manufacturero de la Fed de Filadelfia (Ene).

Ventas minoristas (Mensual) (Dic).

Resultados corporativos:

Sector Financiero: Bank of America (BAC), Morgan Stanley (MS), PNC Financial (PNC), U.S. Bancorp (USB), M&T Bank (MTB).

Sector Salud: UnitedHealth (UNH).

3. Análisis técnico:

Intradía:

Soportes: 5950.

Resistencias: 6000 y 6050.

End of Day (EOD):

Soportes: 5900 y 5950.

Resistencias: 6000 y 6050.

4. Sentimiento del mercado:

Confianza: La confianza ha aumentado tras el repunte del mercado de ayer y la caída del VIX, que cerró en 18.71, por debajo de su media de 50 sesiones. Esto se interpreta como una señal neutral a positiva.

Amplitud del mercado:

En el SP500, 369 valores cerraron al alza.

El 81% de las acciones del índice están subiendo en la preapertura, lo que anticipa un inicio positivo de la sesión.

5. Acción del precio:

El mercado tiene posibilidades de romper la línea tendencial blanca y dirigirse hacia la resistencia cuantitativa de 6100. En caso de que no supere esta zona, es probable que el precio retroceda para testear la parte baja del triángulo, lo que refuerza la importancia de los soportes en 5950 y 5900.

Buscando Kill ZonesSimplemente esperar a la sesión de NY el día lunes, para saber que zona de liquidez ira a tomar el mercado.

En caso de romper la SSL el mercado podría ir a tomar la liquidez del siguiente SSL.

En caso de romper el OB el siguiente escenario es que vaya a liquidar el BSL.

Inflación EE.UU.: Respiro en el Frente Subyacente Los datos de inflación de EE.UU. correspondientes a diciembre han arrojado una imagen mixta, pero con un matiz que el mercado ha decidido interpretar con optimismo. Tras una previa semana en la que los datos económicos robustos habían enfriado las expectativas de recortes de tasas para 2025, las cifras publicadas ofrecen un respiro bienvenido.

La métrica principal del Índice de Precios al Consumidor (IPC) avanzó al 2.9% anual, en línea con las expectativas del mercado y registrando su tercer avance consecutivo desde septiembre. Sin embargo, la verdadera sorpresa provino del frente subyacente, que excluye los volátiles precios de los alimentos y la energía. Contrariamente a las previsiones de estabilidad, la métrica anual subyacente cayó al 3.2%. Este descenso inesperado ha insuflado optimismo en los mercados, generando un sentimiento de "vaso medio lleno".

Este dato clave, junto con el Índice de Precios al Productor (IPP) publicado el día anterior, ha provocado un movimiento positivo en los mercados financieros. La renta variable estadounidense ha avanzado en la jornada de mitad de semana, con el S&P 500 registrando un alza del 1.6%. Paralelamente, los rendimientos de los bonos del Tesoro de EE.UU. han descendido y el dólar estadounidense se ha depreciado. Esta reacción del mercado sugiere que los inversores ven en estos datos una señal de que las presiones inflacionarias pudieran estarse moderando, lo que podría influir en las futuras decisiones de la Reserva Federal (Fed).

La caída inesperada de la inflación subyacente es una señal alentadora que sugiere que las presiones inflacionarias podrían estar disminuyendo más rápido de lo previsto. Este dato, en conjunto con un IPP moderado, refuerza la narrativa de que la Fed podría tener margen para adoptar una postura más acomodaticia en su política monetaria en el futuro.

Es importante destacar que el rally en la renta variable también se ha visto impulsado por sólidos resultados corporativos, especialmente en el sector bancario. Los resultados de gigantes financieros como JPMorgan, Wells Fargo y Goldman Sachs, que superaron las expectativas del mercado, han contribuido a fortalecer la confianza de los inversores.

Si bien la inflación general se mantiene por encima del objetivo del 2% de la Fed, la moderación en el frente subyacente ofrece un rayo de esperanza. Los mercados ahora anticipan con mayor fuerza la posibilidad de que la Fed reinicie recortes de tasas en la segunda mitad de 2025, aunque la solidez del mercado laboral, con la creación de 256,000 nuevos empleos en diciembre, sigue siendo un factor a tener en cuenta.

Si bien es prematuro cantar victoria, los datos de hoy ofrecen una perspectiva más optimista sobre la trayectoria de la inflación. Es importante continuar monitoreando de cerca los datos económicos y la reacción del mercado a medida que evoluciona la situación inflacionaria, en especial tras el arranque de la nueva administración de Donald Trump 2.0.