TLT📌 Resumen

Los eventos y datos de esta semana presentan un panorama interesante para los bonos del Tesoro a largo plazo.

La Reserva Federal ha confirmado compras a gran escala de bonos del Tesoro en los próximos meses. En los próximos 30 días, la Fed ingresará al mercado con 40 000 millones de dólares en compras de letras del Tesoro. Esto supone, en efecto, un regreso a la expansión cuantitativa (QE), lo que ejercerá una presión directa a la baja sobre los rendimientos.

ETF Ishares 20+ Year Treasury Bond

No hay operaciones

Lo que dicen los traders

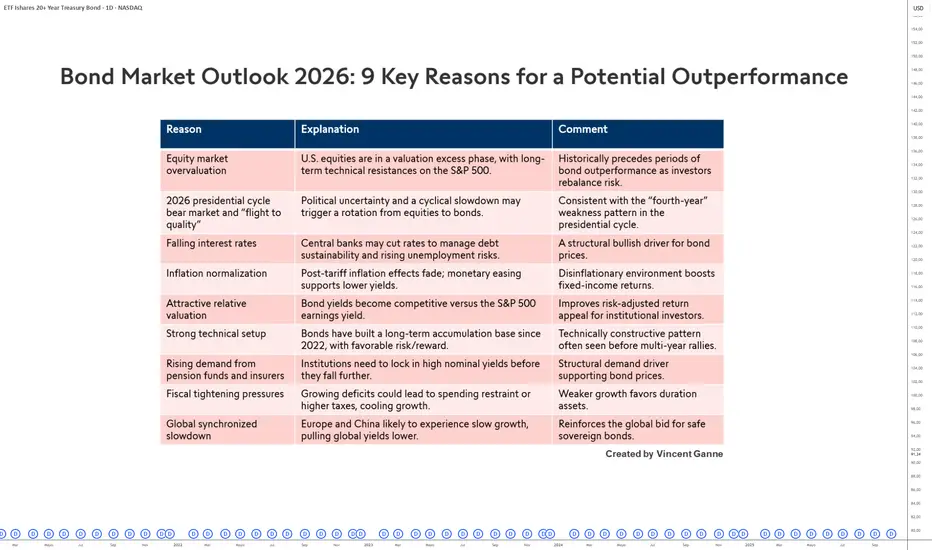

9 razones para volver progresivamente a los bonosTras varios años dominados por los mercados de acciones y la volatilidad de los tipos de interés, 2026 podría ser más favorable para los bonos. Sin hablar de un giro espectacular, varios factores económicos y estructurales sugieren que no puede descartarse una recuperación relativa del mercado de bonos.

En primer lugar, la elevada valoración de las acciones estadounidenses invita a la prudencia. Índices como el S&P 500 se encuentran en niveles técnicos históricamente tensos tras una larga fase de subida impulsada por la liquidez y los beneficios empresariales. En este contexto, una fase de consolidación o recogida de beneficios no es improbable, y este tipo de entorno lleva a algunos inversores a reequilibrar su exposición hacia activos menos arriesgados, como los bonos.

El ciclo presidencial estadounidense también podría desempeñar un papel. El año 2026 es el segundo año del ciclo presidencial y, históricamente, el más débil para el S&P 500, lo que podría provocar una rotación parcial de capitales hacia los bonos, percibidos como más estables.

En el plano macroeconómico, la perspectiva de una bajada de los tipos de interés por parte de los bancos centrales es otro factor a tener en cuenta. Ante los elevados niveles de endeudamiento y un posible debilitamiento del mercado laboral, la Reserva Federal y el Banco Central Europeo podrían adoptar una política monetaria más flexible. Una relajación de los tipos apoyaría mecánicamente el valor de los bonos ya emitidos.

Al mismo tiempo, la normalización progresiva de la inflación favorece un entorno más previsible para los inversores en bonos. En los próximos meses, el efecto de los aranceles se desvanecerá y una inflación más moderada estabilizaría los rendimientos reales y reforzaría el atractivo de la renta fija.

Los rendimientos relativos de los bonos también han vuelto a ser competitivos frente a las acciones, ya que el rendimiento de los beneficios del S&P 500 es ahora inferior al de los bonos del Tesoro estadounidense a 10 años. Para los inversores institucionales, especialmente los fondos de pensiones y las aseguradoras, estos niveles ofrecen una oportunidad de diversificación prudente, sobre todo si los mercados bursátiles se estabilizan o corrigen.

Además, las restricciones presupuestarias en varias economías desarrolladas podrían limitar las políticas de estímulo e impulsar una mayor prudencia del mercado.

En resumen, sin prever una subida espectacular del mercado de bonos, varios factores —valoraciones relativas, política monetaria, inflación y ciclo económico— sugieren que 2026 podría marcar un período de mejor rendimiento relativo para los bonos.

Gráfico que muestra las velas japonesas mensuales del contrato de bonos estadounidenses a 20 años:

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

TLT ETF , ¿momento histórico?

Para entender por qué estamos largos en TLT hay que comprender un poco lo que está sucediendo a nivel macro.

Cuando las tasas de interés suben, los precios de los bonos caen. Dado que TLT sigue bonos del Tesoro de EE.UU. a largo plazo, es particularmente sensible a estos cambios.

El ETF iShares 20+ Year Treasury Bond (TLT) es inversamente proporcional al rendimiento de los bonos del Tesoro de EE.UU. a largo plazo. Es decir, cuando los rendimientos de los bonos suben, el precio de TLT cae, y cuando los rendimientos bajan, el precio de TLT sube.

Esto ocurre porque los bonos más antiguos en TLT tienen tasas de interés fijas, y cuando las tasas suben en el mercado, los nuevos bonos ofrecen mejores rendimientos, haciendo que los bonos existentes pierdan valor.

Veamos unos ejemplos:

Crisis financiera de 2008 : Durante la crisis, los inversores buscaron refugio en los bonos del Tesoro, lo que hizo que los rendimientos bajaran y el precio de TLT subiera significativamente.

Subida de tasas de la Fed en 2013 : Cuando la Reserva Federal anunció la reducción de su programa de compra de bonos, los rendimientos de los bonos subieron rápidamente, causando una caída en el precio de TLT. En 2013, TLT perdió 13.37% de su valor.

Pandemia de COVID-19 en 2020 : En los primeros meses de la pandemia, los inversores huyeron hacia activos seguros, lo que llevó a una caída en los rendimientos de los bonos y un aumento en el precio de TLT.

Ciclo de aumento de tasas en 2022 : La Reserva Federal incrementó agresivamente las tasas de interés para combatir la inflación, lo que provocó un aumento en los rendimientos de los bonos y una fuerte caída en el precio de TLT.

¿Por qué compro TLT?

Esta semana hemos visto picos en los bonos a 30 años de 5%. Esto a largo plazo puede ser síntoma de una situación muy débil en la economía estadounidense. Sin embargo, creo que esta es una situación momentánea, producto de la incertidumbre de los aranceles y la política monetaria de la FED. Sinceramente, creería que la FED comenzará las bajadas de tipos pronto, y esto generará un giro en esta situación.

Mientras esta incertidumbre comience a mostrar un poco de claridad, el TLT representa una buena forma de proteger el capital, al menos que tengas grandes oportunidades de compra en alguna empresa que te interese.

Renta variable VS Renta fija, ¿por qué la divergencia actual?Introducción: ¿Deberíamos volver por fin a comprar bonos? Mientras que el mercado de renta variable ha repuntado verticalmente desde mediados de abril y el inicio de un periodo de diplomacia comercial entre Estados Unidos y sus principales socios comerciales, los precios de los bonos se han mantenido en niveles bajos.

Aunque la volatilidad realizada y la implícita han caído bruscamente en las últimas semanas (véase nuestro análisis bajista del VIX a finales de abril), ¿cómo explicar tal divergencia entre la recuperación de los precios de la renta variable estadounidense y unos precios de la renta fija que siguen por los suelos?

Para la renta fija, ¿es esta una oportunidad para posicionarse a un precio atractivo?

1) En primer lugar, los dos gráficos siguientes muestran la tendencia subyacente y la tendencia reciente del S&P 500 (para el mercado de renta variable) y del contrato de tipos de interés estadounidenses a 20 años (para representar el mercado de renta fija)

Gráfico de velas japonesas semanales sobre el contrato de futuros del S&P 500

Gráfico de velas japonesas mensuales sobre el contrato de bonos estadounidenses a 20 años

2) Hay muchas razones fundamentales que explican el rendimiento superior de la renta variable frente a la renta fija

El rendimiento inferior de la renta fija frente a la renta variable se debe a una combinación de factores fundamentales:

- En primer lugar, las previsiones de beneficios empresariales siguen siendo optimistas para los próximos 12 meses, lo que crea un arbitraje favorable para el mercado de renta variable (véase nuestro análisis anterior del índice S&P 500).

- La intransigencia de la Reserva Federal ante el riesgo de un repunte de la inflación en el contexto de la guerra comercial. El mercado no espera que el tipo de los fondos federales estadounidenses vuelva a bajar antes de la decisión de política monetaria del miércoles 17 de septiembre. Así pues, la correlación inversa entre los tipos de interés y el precio de los bonos ejerce presión sobre las cotizaciones.

- Además de la política monetaria, también se debate la senda fiscal de Estados Unidos. El proyecto republicano de recorte masivo de impuestos podría agravar aún más el déficit federal y aumentar una deuda pública ya colosal, manteniendo altos los tipos de interés a largo plazo. Tanto más cuanto que, según la Fundación Peterson, casi 9,3 billones de dólares de deuda vencerán en los próximos 12 meses, sumándose a las necesidades de financiación del déficit estimadas en 2 billones de dólares.

- El nuevo máximo histórico de liquidez mundial está creando un arbitraje favorable para los activos de riesgo en el mercado bursátil debido a la correlación positiva a largo plazo entre el índice S&P 500 y la liquidez mundial

3) Aun así, los precios actuales de los bonos se encuentran en una zona técnica de interés a largo plazo, y los fundamentos podrían permitir a los bonos repuntar en los próximos meses

Los últimos indicadores macroeconómicos confirman que la economía estadounidense está perdiendo impulso. En abril, los precios de producción sufrieron su mayor contracción en cinco años, lo que sugiere que las empresas están absorbiendo parte de los mayores costes asociados a las tensiones comerciales. Al mismo tiempo, las ventas al por menor se ralentizaron, ya que los consumidores recortaron sus compras ante la persistente inflación de los bienes importados. Si se confirman, estos signos de ralentización podrían dar lugar a un fenómeno de «huida hacia la calidad», es decir, de arbitraje a favor del mercado de renta fija en los próximos meses.

Por último, el gráfico siguiente muestra que el mercado de renta fija estadounidense se encuentra actualmente en un importante nivel de soporte técnico.

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

ETF 2 USADashboard de índices ETF GLD, KRE Regional Banking, TLT Treasury Bond del mercado de valores de USA. Indicadores principales para estrategia de swing.

TLT To The MOONEstá gráfica tiene ya casi un año de trazada. Simplemente comienzo el comentario de esta manera para darle mayor consistencia.

En un momento de:

Tantos rumores

Titulares permanentes

Guerra comercial con China y el mundo por parte de EEUU

Búsqueda de refinanciamiento de deuda por parte de Trump

Un aparente "derrumbe del DXY"

Un inminente QE

Una supuesta reducción de tipos en 4 o 5 veces para el 2025.

TLT en un soporte histórico.

Es probable que se venga el rebote o incluso el cambio de tendencia.

Tal vez sería una buena idea hacerle un seguimiento.

¿Posible onda B en TLT?Tal y como se puede ver en el gráfico mensual, el TLT ha perdido su tendencia alcista de largo plazo. Si lo que se ha realizado es una primera onda A correctiva, estaríamos en proceso de completar una onda B, la cual espero que vuelva a testear la base de la tendencia alcista rota durante la primera mitad de 2025, completando el tercero de los impulsos alcistas correctivos, y dando a su vez inicio a la onda C final.

El punto clave a vigilar es el lugar donde converjan los VWAP anclados (líneas amarillas gruesas) correspondientes a los mayores volúmenes previos a la ruptura de la tendencia (agosto de 2011 y marzo de 2020), es decir, aproximadamente la zona de la flecha roja alrededor de los 102$ - 103$. Si esto ocurre, mi decisión será la de deshacer toda posición en activos de riesgo. Ya tengo preparada una alerta para que me avise cuando el precio entre dentro del canal verde.

En cuanto al objetivo de la onda C, he sido conservador al situarlo en el FVG justo por encima del nivel 0.618 de todo el retroceso de la tendencia alcista, coincidente con el máximo de la vela de agosto de 2011 mencionada anteriormente, que es justo donde se ha frenado la tendencia correctiva. Pero es bastante probable que visite esa zona de 65$, incluso que pueda superarlo llegando a la zona de 61$ - 63$, con las consecuencias que ello tendría en la economía mundial.

Buy TLT (bonos 20 años)Compra NASDAQ:TLT Precio: 92.40

TP: 98.13

SL: 90.50

Fundamentos y observaciones:

Entrada por factores tecnicos y por que históricamente el bono a 20 años lo hace bien los periodos de bajadas de tipos de interés.

24/10/24

TLT , largo El TLT, es un ETF, que se mueve en correlación con los bonos de larga duración mas de 17 años , y tiene una correlación inversa con los intereses de los bonos a 10 años, cuando los tipos de los bonos sube , el TLT BAJA, ante una posible baja de la tasa de los tipo de interes es posible ver una subida en el TLT, dependerá de medida en que la FED, recorte los tipos y en que proporción lo hagan, mi estrategia es ir acumular acciones en diferentes rangos de precio y gatillar el stop por debajo del minimo de 82 USD.

TLT un presagio hacia el futuro.El ciclo economico actual comienza a dejarnos entre ver que el dinero comenzará a salir de la renta "VARIABLE" para irse a la "FIJA", pues estamos en una situación donde el credito comienza a menguar y el consumo se desploma, un efecto clasico del efecto domino, asi todos los sectores relacionados con el ocio, la tecnología, el lujo y el turismo tienden a verse afectados pues estan en el sector del "CONSUMO DISCRECIONAL", es por ello que vemos como el DOLAR se esta fortaleciendo pues vemos que los "PECES GRANDES" comienzan a preferir la liquidez en prevención de un futuro incierto y de recesión economica, y resulta en ventas de activos de riesgo y de renta variable, para en un cierto momento migrar a "ACTIVOS SEGUROS" como lo suponen los "BONOS DE DEUDA" emitidos por el Tesoro de los EE.UU es por ello que podemos estar ante una oportunidad y seguirle los pasos a los "PROFESIONALES" para obtener un rendimiento y protegernos de lo venidero, pues datos como el EMPLEO así como la inversión de la curva, y más recientemente el crecimiento del DXY anticipan movimientos en la economia mundial nada optimistas y se preparan para un contexto recesivo.

CANDIDATO LONG: BONOS DEL TESORO 20 AÑOSLA NOTICIA

Los bonos del tesoro de 20 años NASDAQ:TLT están en mínimos de 52 semanas, lo que abre la oportunidad de compra en 92.

DAME CONTEXTO

El mercado teme que la FED sea más agresiva subiendo tasas, mientras que no tiene ningún incetivo para hacerlo.

¿POR QUÉ LA FED NO SERÁ MÁS AGRESIVA?

La tasa de préstamos hipotecarios, corporativa y de autos está en récord. Es más, ayer salió data donde empezaron a aumentar impagos de préstamos de autos. Adicionalmente, puede caer otro banco regional AMEX:KRE con estas tasas.

EN FIN

NASDAQ:TLT está sobre vendida ante una #FED que tal vez no sea tan agresiva como anticipa el mercado. Y si la economía sufre algún golpe bajo, el ETF podría subir entre 10 a 20% basado en cómo se comportó desde noviembre.

ADVERTENCIA

La información es solo para fines educativos y no pretende ser un asesoramiento financiero personal.

Nosotros Investigamos. Tú Decides.

REBOTE 20 YEAR BOND USAEspero rebote por indicadores (sobrevendidos + zonas de soporte clave)

Espero rebote por situación macro (espero capitulación durante los proximos meses y ver aumentar el VIX y ver salidas de liquidez de RV a RF por tanto espero el rebote en el 20 YEAR BOND que ha sido el más castigado de los bonos a diferencia del 10YEAR que se ha revalorizado bastante)

Largos a medio plazo en TLTmetiendo más operaciones en la cartera de medio plazo. Creo que hay posibilidades de que en el próximo apreton los tipos a 30 años se vayan cerca de 0, o sea el TLT se iría tranquilamente a los 200. Veremos. Según los que piensan que vamos a tener un 50% de inflación esto sería una operación horrible

$TLT, HCH, ETF de bonos del tesoro a 20 años...$TLT DTF, Se aprecia un HCH y ya activado para el etf de bonos del tesoro de los Estados Unidos a 20 años... Nada bien considerando que lo llevaría a niveles de 112. Considerando que los bonos de corto plazo se encuentran con estructuras alcistas sobre cambios de tendencia a mediano plazo, entonces se puede creer conforme a las correlaciones de los bonos a 20 años que se puede considerar la compra a esos niveles de 112 para irnos largos con posiciones moderadas en el etf...

$TLT, 4H PO cumplido!$TLT 4H, cumplido el PO en la operativa del etf de bonos LP de #EEUU... Felicidades a todos los que nos siguieron... Ahora iremos viendo lo que hace el precio en ciertos niveles TOP.

$TLT, Precio Objetivo Cumplido!$TLT, Se cumple nuestro PO con la operación de estructura alcista que se divisaba, ahora es posible una toma de utilidad y es buena para cazar algún retroceso #Fibonacci con el etf de bonos...

#TLT Bonds Haciendo un AT sobre este ETF, tenemos una gran caída, pero ahora parece arrancar un Rally alcista donde quebró una linea de tendencia de grado menor y cumplió objetivo de onda 3. Mis próximos objetivos son 154$ y 160$

Acumulo largos en TLTEsta es una entrada más en una posición de inversión a largo plazo. La subida de tipos más la bajada del dólar ayuda a una posible revalorización, siempre y cuando la inflación no se desboque como dicen muchos. Yo creo que antes de eso todavía tenemos una sacudidad deflacionaria más

$TLT, #CupWithHandle...$TLT, #CupWithHandle... Creando una micro-tendencia y una configuración de posible cambio de tendencia en el precio, después de una clara tendencia bajista... Al activar la taza con asa que se logra apreciar creemos que es posible que proyecte hacia el PO lo cual sería suficiente para romper la tendencia bajista y posiblemente entren más #Toros a la fiesta motivados por esas señales de un cambio de tendencia en el precio #Etf...

Abriendo largos en TLTEn este momento empezamos a acumular largos en el TLT. Lo curioso es que es bastante probable que vuelva a seguir bajando en los próximos meses y año, pero en ese caso volveré a meter más posiciones alcistas. Tanto clima negativo sobre los bonos va animando a meternos ahí cada vez más

TLT HABRIA TERMINADO SECUENCIA BAJISTA,CHANCE FUERTE REBOTE 148.NASDAQ:TLT

Vivimos en los tiempos de burbujas de apalancamiento y coridas de shorteos.

Esto fue evidente en las últimas semanas con respecto al dólar y como los corrieron a los fondos con una violenta reacción del dxy.

Ahora sería el turno de una corrida de vendidos en bonos del tesosro usa.

TLT habría culminada una secuencia completa de baja y se dispondria a un fuerte rebote hacia 148 dolares.

Dicha reacción podría ser parte del inicio de un nuevo posicionamiento de fondos de más larga data. Inicio del fly to quality ante el desarme en tension de posiciones en acciones como sucediera en crisis punto com y subprime.

$TLT rompe por debajo de EMA 200Continuando con el mercado de Bonos, un alza en sus rendimientos se corresponde con una caída en el precio de los mismos. Eso es precisamente lo que nos está mostrando el gráfico de TLT, que es un ETF con exposición a bonos del Tesoro a largo plazo.

El precio rompe por debajo de la EMA de 200 días, algo que no ocurría desde finales de 2018, y todo pareciera indicar que podríamos estarle viendo caer entre los 152 y 148, zona en la que ubicamos la línea de tendencia alcista trazada desde finales de 2018 y lo que fue la resistencia para el precio en 2019, que ahora funge rol de soporte.