ECOLAB: EL SENTIDO DEL AGUAEL ORO LÍQUIDO

Desde siempre se ha sabido que el hombre no es capaz de prosperar sin una fuente de agua cerca. Ya sea cerca de un río o de la orilla del mar, altura y agua eran las claves para elegir dónde asentarse. Teniendo en cuenta esta premisa y con los BRICS (todo en nuestros streamings) desarrollándose a velocidad vertiginosa, el agua se ha convertido en un problema esencial en todos los niveles. Alimentación, plagas, hospitales, hogares.... Hoy os traemos NYSE:ECL una empresa americana que ofrece soluciones y servicios de agua, higiene y prevención de infecciones.

La limpieza y la desinfección son los negocios principales ya que prestan servicios a los cualquier sector que tenga relación con alimentos, bebidas, salud, educación... Además, dada su presencia internacional (+170 países según su web) y conocimiento logístico por su propia actividad, también prestan servicio a las empresas de logística. La empresa se divide en tres segmentos: Global Industrial (agua, alimentos, bebidas y papel), Global Institutional & Specialty (programas de limpieza y soluciones de lavado) y Global Healthcare & Life Sciences (servicios farmacéuticos, cuidado personal y control de infecciones). Por último como una rama más de negocio, pero a la vez la más pequeña, la Eliminación de Plagas.

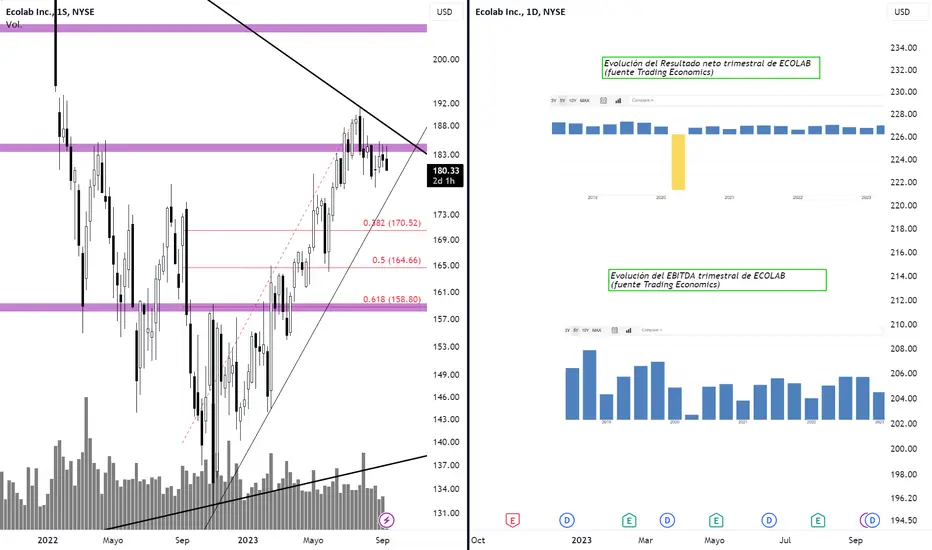

Entrando en el fundamental no hace falta ser un gran financiero para darse cuenta que estamos ante una empresa fuerte y solvente. A nivel de EBITDA sólo en 2018 presentó un resultado negativo y en resultado neto trimestral sólo 2 trimestres en los últimos 10 años. A finales de 2018, la guerra comercial que se disputaba entonces entre EE.UU y China truncó el ritmo de crecimiento que los mercados habían acumulado a lo largo de los 3 primeros trimestre del año dándole la vuelta a la mayoría de índice en el cierre. Es importante destacar la evolución de sus ventas así como de su beneficio y margen bruto en el último informe publicado el Q2 de 2023 con una evolución muy positiva, cuya tendencia de mayor ventas proviene del tercer trimestre de 2022,dejándolo reflejado en su cotización mediante un aumento del 37,44% desde entonces.

La necesidad de más liquidez y deuda incrementando así la partida de gastos de intereses contra resultado, incremento en los costes operativos (materia prima, aranceles, mano de obra...) que minora nuevamente el beneficio. En particular el gasto sobre deuda que en 2017 era de 60,4M y a inicios de 2018 83.6 (fuente: trading economics) , en otras palabras un 38,41% más de coste de deuda. Aún así, no es todo oro lo que reluce y a pesar de ser una empresa con un negocio recio y fuerte, con poca volatilidad en sus resultados, no tiene dividendo y reparto atractivo pues ronda el 1,41%. Por otro lado, los beneficios por acción (EPS=earnings per share) son muy bajos teniendo en cuenta su precio de cotización actual.

En cuanto al análisis del gráfico a nivel técnico, vemos lo que sucede en algunos otros títulos del mercado americano, quedando comprimidos por una tendencia alcista de largo plazo y otra bajista de menor temporalidad. Por otro lado cotiza alrededor de un nivel clave en el 183$ habiendo probado de nuevo la resistencia. La compresión es fuerte y en caso de romper tanto el nivel mencionado así como la tendencia dinámica alcista (marcada con la línea más fina) podemos esperar que vaya a jugar con el nivel 0.382 de Fibonacci.

Sin agua no hay vida y parece quedar claro que es un negocio más que estable, por lo que puede ser un buen activo para diversificar carteras a largo plazo si su negocio sigue tal y como ahora, en un entorno de expansión internacional por parte de los países emergentes.

Francesc Xavier Pagès i Palou

EFA35207

**El contenido de este post no pretende ser una recomendación de compra o de venta. Su finalidad es puramente educativa.

Ideas de trading de ECL

ENTRADA EN $ECBObservamos el rompimiento del canal de baja y un throwback para validar la zona de nuevo soporte, tenemos objetivo en máximos históricos en los 230 USD y un stop loss en los 209 USD por debajo de la zona de demanda importante.

ROTURA CANAL BAJISTA ACTIVADA EN ECOLAB

Os avisé el 27 de agosto (hace sólo una semana): "Este valor lleva corrigiendo y consolidando en un canal bajista desde hace 3 meses habiendo corregido hasta casi el FIBO 50 %. Va siendo hora que rompa el canal. Lo normal sería que lo rompiera por arriba marcando como objetivo la anchura del canal. Además, de superar los 231,36 $ activaría una estructura de 2º impulso alcista con objetivo en la zona de los 289 $. Valor fuerte y alcista. Indicadores técnicos cortados al alza. Valor a vigilar para una posible entrada si rompe el canal con fuerza."

Pues bien, hoy ha roto por arriba dicho canal bajista y se dirige con fuerza hacia objetivo en los 221 $. Estructura de rotura de canal ACTIVADA. Suerte y que se cumpla el objetivo.

CONSOLIDACIÓN DE ECOLABEste valor lleva corrigiendo y consolidando en un canal bajista desde hace 3 meses habiendo corregido hasta casi el FIBO 50 %. Va siendo hora que rompa el canal. Lo normal sería que lo rompiera por arriba marcando como objetivo la anchura del canal. Además, de superar los 231,36 $ activaría una estructura de 2º impulso alcista con objetivo en la zona de los 289 $. Valor fuerte y alcista. Indicadores técnicos cortados al alza. Valor a vigilar para una posible entrada si rompe el canal con fuerza.