Así afrontamos el inicio de año Los recortes de tipos de interés por parte de la Reserva Federal, los posibles pagos por los impuestos arancelarios recaudados, el ciclo de capex en la inteligencia artificial y la reaceleración del crecimiento a nivel global pueden provocar grandes oscilaciones en un año 2026 que por la teoría del ciclo presidencial debería ser algo complicado, con correcciones y bastante volátil. En cualquier caso, es suficiente para proyectar a grandes rasgos las ideas sobre las que empezar a trabajar.

Las valoraciones siguen siendo elevadas, el riesgo geopolítico sigue estando latente y diversos problemas macro siguen en el aire. Por ejemplo, hablando sobre las valoraciones, parece que aproximadamente un tercio del mercado cotiza con ratios precio-venta extremadamente altos. Esta situación puede ser aceptable por un tiempo (incluso más de a lo que los bajistas les gustaría), siempre que exista una dinámica sólida de mayor ingenuidad o simplemente fundamentos sólidos, como un fuerte crecimiento de las ventas y altos márgenes de beneficio.

Vemos mucho optimismo para el nuevo año, algo típico en esta época. Pero cuando las expectativas empiezan siendo altas, puede ser más difícil cumplirlas. Parece que los márgenes de ganancias corporativas de Estados Unidos ya han alcanzado su punto máximo: ¿estamos a punto de presenciar un desmantelamiento de la gran era de la “greedflation” de 2020?

De cualquier manera, la realidad es que a dia de hoy los estudios de Amplitud de Mercado nos ofrecen pocas señales bajistas más allá de una pequeña divergencia entre el NYSE y el porcentaje de valores del NYSE que se sitúan por encima de su media de 200 sesiones o las lecturas algo bajas en el Ratio Put-Call.

Por otro lado, indicadores como el Ratio del VIX, el RASI Summation, la ADn del NYSE, el Momento Weinstein o la misma Linea AD no muestran señales de debilidad, tampoco favorece a los bajistas la debilidad del Dolar Index.

VIX CBOE Volatility Index

SP500 CHANCE DERRUMBE CICLICO COMO EN PANDEMIA 2020, HACIA 4800FRED:SP500 El índice sp500 se encuentra en un simil patron cíclico como en febrero 2020 cuando estaba por producirse el sell odd del crash covid.

Indudablemente hoy los ojos estan en el sector bancario, en dond ela ultimas semana saltaron los requerimientos de repos a la fed como en febrero 2020

Deproducirse tal aversion al riesgo, existen chance de un derrumbe hacia el área 4800/4600

VIX FRENTE A LA CHANCE DE UNA VENTANA CICLICA HACIA 140, CRASH?TVC:VIX Cada tanto en los mercados se abre una ventana ciclica para un eventual crash de mercados, sell off ciclico.

El ultimo fue pandemia covid entre febrero y marzo 2020

Precisamente,la actual secuencia del indice volatilidad es la misma, por lo cual podemos pensar en un veloz repunte d ela aversion al riesgo en las próximas seis semanas hacia la resistencia de 87 puntos, pero tambien, podria llegar a 140 teniendo en cuenta estructura ciclica del sector bancario, el cual se encuentra en el foco de la escena de vulnerabilidad.

SP500: Escenario operativo tras la correcciónLa sesión del viernes nos llevó de nuevo hacia la media móvil de 50 días, que ha sido una zona común para consolidar y rebotar (de lo contrario, existe un soporte lógico alrededor de 6500).

Mientras tanto, la amplitud de la media móvil de 50 días se ha reducido a lecturas iniciales de sobreventa (pero también cabe destacar que se había estado desarrollando una divergencia bajista; mínimos más bajos en la amplitud frente a máximos más altos en el índice). Dado lo ocurrido en marzo/abril, creo que muchos considerarán esto como una oportunidad de compra (sin embargo, ese período también demuestra que, a veces, la caída es más profunda de lo esperado).

Se podría argumentar que no es inusual en esta nueva normalidad de riesgo político y el nuevo orden de caos... pero tampoco es inusual ver un pequeño aumento de la volatilidad después de un período tan prolongado de calma Y particularmente en lo que históricamente ha sido una época volátil del año.

Si nos fijamos en el volumen de operaciones de los ETF de renta variable estadounidense apalancados a largo plazo, ya había una avalancha de compras en la caída incluso antes de que cerraran las operaciones el viernes. Y, de nuevo, deberíamos esperar esto, ya que la gente ha estado condicionada a esperar un repunte.

La gente también ha estado condicionada a esperar un repunte de fin de año, e incluso se podría argumentar que esta última ola de ventas es básicamente una descarga de debilidad estacional tardía antes de que nos adentremos en el repunte de fin de año. Vemos esto en las acciones y en los activos de riesgo , pero también de forma notable en Bitcoin, que históricamente ha tenido una tendencia alcista entre octubre y noviembre.

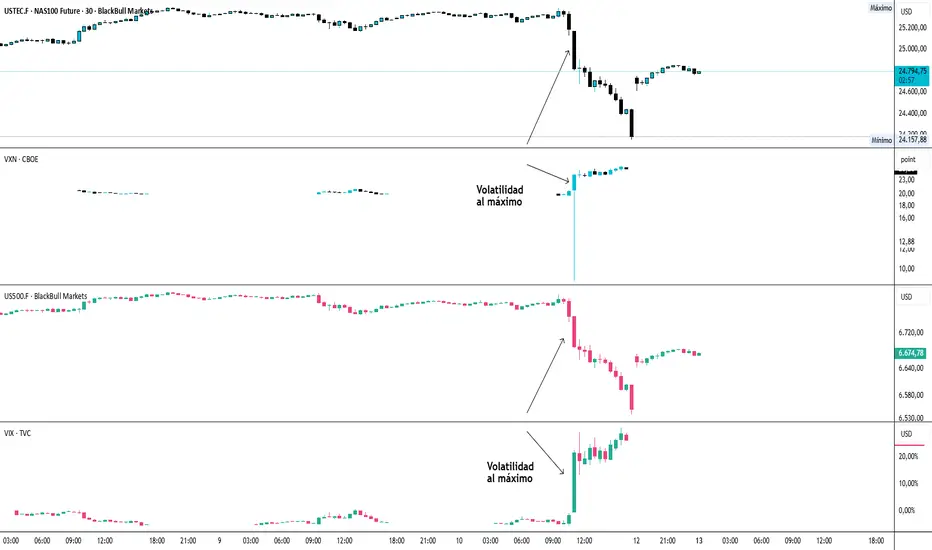

Volatilidad e Índices Americanos: la lectura oculta del mercadoLa volatilidad es el "pulso emocional" del mercado y nos da una pauta única.

Cuando el VIX (ligado al S&P 500) o el VXN (ligado al Nasdaq) se expanden, reflejan miedo e incertidumbre y esto solo significa que los mercados están por iniciar una fase de distribución.

Cuando la volatilidad se contrae, muestran confianza y estabilidad, dando paso a un mercado alcista.

Un trader que observa estos índices no busca adivinar el futuro, sino interpretar el estado del mercado, que tan caótico o estable puede llegar a ser y decidir ejecutar un trade, mantenerlo o simplemente mantenerse alejado de los gráficos.

Mientras el precio puede engañar con falsos rompimientos, la volatilidad revela si hay presión real detrás del movimiento.

Entender la relación VIX–S&P 500 y VXN–Nasdaq es esencial: ambos suelen moverse en dirección opuesta a los precios, anticipando giros o confirmando fases de distribución y acumulación.

En trading, la observación es una ventaja. No se trata de reaccionar al ruido, sino de reconocer cuándo el mercado está tranquilo antes de la tormenta… o cuándo el miedo ya alcanzó su punto máximo.

Cuando el Vix está en calma, compramos la futura turbulencia En semanal definimos muy básico, un chico de la escuela entiende que este índice es una obvia compra, podemos consensuar si es el mejor momento o no. Pero en términos sencillos, por eso elijo el semanal para mostrarlo, va a subir. Y puede que mucho más que las cryptos, no más de 8-10% de cartera.

VIX: de la “calma tensa” al repunte¿Por qué importa que vuelva a subir… si ya lo vimos volar por encima de 60 cuatro veces en 17 años?

La primera semana de agosto de 2025 trajo de regreso un viejo conocido del mercado: la volatilidad.

El VIX, índice que mide la expectativa de variaciones en el S&P 500, saltó 21 % en apenas unos días, pasando de 17,4 a 20,37, con un máximo intradía de 21,9 el 1° de agosto.

A simple vista, parece un movimiento menor. Pero rompió las medias móviles largas (SMA 50 y 200) y se salió de su “zona de confort” de los últimos meses (14–19 pts). Y eso basta para que los operadores vuelvan a prestar atención.

🔙 Poner en contexto: los grandes picos de volatilidad

📅 Fecha 🔺 VIX intradía 🧨 Disparador

1 oct 2008 96,40 Crisis subprime, quiebra de Lehman, rescate de AIG

2 mar 2020 85,47 Expansión del COVID-19, cierre global de fronteras

5 ago 2024 65,73 Suba sorpresa de tasas por la Fed + empleo sobrecalentado

7 abr 2025 60,13 Pánico global por nuevos aranceles de EE.UU.

En comparación, los niveles actuales parecen “tibios”. Pero el contexto macro, técnico y político sugiere que el piso de volatilidad podría estar subiendo.

1. 📊 Radiografía de la primera semana de agosto 2025

Suba semanal: de 17,4 → 20,37 (+21 %).

Ruptura técnica: cierre mensual por encima de las medias de 50 y 200 periodos (SMA 19,25 y 19,45).

MACD mensual cruzando a positivo por primera vez desde marzo de 2023.

Catalizadores clave:

🏛️ La Fed mantuvo la tasa sin cambios el 30-jul, pero con dos votos disidentes a favor de un recorte.

👷♂️ Empleo débil: el NFP de julio mostró solo +73.000 nuevos puestos (vs. +110.000 esperados).

🧾 Nuevos aranceles de EE.UU. el 1-ago reactivaron el temor a una presión inflacionaria adicional.

2. ⚖️ Comparación con la tormenta de agosto 2024

Variable Agosto 2024 Agosto 2025 (semana 1)

🔺 Pico del VIX 65,73 21,9

🏛️ Política de la Fed Suba inesperada de 25 pb Tasa sin cambios, división interna

👷 Mercado laboral Fuerte, salarios en alza Débil, tendencia a enfriarse

📉 Reacción del S&P 500 −12 % en 3 semanas ~−3 % en desarrollo

💧 Liquidez de mercado Muy baja (pre-market) Normal, sin disrupciones

Conclusiones:

Lo de 2024 fue un shock sistémico.

Lo de 2025 es un alerta temprana, pero igual de relevante para quienes gestionan riesgo.

3. 📍 Señales técnicas a vigilar

El MACD mensual se vuelve positivo, lo que históricamente anticipa aumentos sostenidos del VIX.

El rango 18–22 pts se convierte en zona crítica: un cierre por encima de 22 podría acelerar ventas en acciones tecnológicas y de alta beta.

El vencimiento de opciones mensuales (OPEX 16-ago) podría amplificar movimientos a través de flujos gamma.

4. 🔮 ¿Qué eventos pueden mover el VIX este mes?

📅 Fecha 📌 Evento ⚠️ Riesgo para VIX

14-ago IPC núcleo de julio Inflación > 0,3 % m/m podría forzar narrativa hawkish

22-23 ago Simposio de Jackson Hole Powell definirá la hoja de ruta monetaria

Fin de agosto Revisión del PIB 2T Dato débil validaría enfriamiento económico

📌 Nota para operadores: El VIX no se puede operar directamente. Para exponerse al índice se utilizan futuros, opciones o ETNs, cada uno con riesgos específicos como contango, baja liquidez o pérdida por “roll”.

📌 Recordatorios

El VIX no necesita llegar a 60 para generar impacto.

El hecho de que rompa medias móviles largas, se acerque a zonas técnicas sensibles y reaccione con fuerza a datos macro sugiere que la volatilidad está dejando de estar dormida.

La historia enseña que los grandes picos del VIX llegan sin mucho aviso. Quien recuerde 2008, 2020 o incluso abril 2025, sabe que los mercados no avisan dos veces.

¿Puede la Geopolítica Redefinir el Riesgo de Mercado?El Índice de Volatilidad de Cboe (VIX), comúnmente conocido como el índice del miedo, está atrayendo una atención considerable en los mercados financieros globales. Su reciente aumento refleja una profunda incertidumbre, impulsada principalmente por el incremento de las tensiones geopolíticas en Oriente Medio. Aunque el VIX mide las expectativas del mercado sobre la volatilidad futura, su actual alza va más allá del simple sentimiento. Representa una reevaluación sofisticada del riesgo sistémico, capturando la probabilidad implícita de disrupciones significativas en los mercados. Los inversores lo consideran una herramienta esencial para superar períodos turbulentos.

La escalada del conflicto indirecto entre Irán e Israel hacia una confrontación directa, que ahora involucra a Estados Unidos, alimenta directamente esta elevada volatilidad. Los ataques aéreos israelíes del 13 de junio de 2025 contra instalaciones militares y nucleares iraníes desencadenaron una rápida represalia de Irán. Posteriormente, el 22 de junio, Estados Unidos lanzó la “Operación Martillo de Medianoche”, con ataques precisos contra sitios nucleares clave en Irán. El Ministro de Relaciones Exteriores iraní anunció de inmediato el fin de la diplomacia, responsabilizando a Estados Unidos por las “consecuencias peligrosas” y prometiendo nuevas “acciones de represalia”, incluida la posible clausura del estrecho de Ormuz.

Esta intervención militar directa de Estados Unidos, especialmente al atacar instalaciones nucleares con municiones especializadas, transforma radicalmente el perfil de riesgo del conflicto. Va más allá de una guerra por poderes y se convierte en una confrontación con posibles consecuencias críticas para Irán. La amenaza explícita de cerrar el estrecho de Ormuz, un punto crítico para el suministro global de petróleo, genera una enorme incertidumbre en los mercados energéticos y en la economía mundial en general. Aunque los picos del VIX causados por eventos geopolíticos suelen ser transitorios, las características únicas de la situación actual introducen un riesgo sistémico y una imprevisibilidad significativamente mayores. El índice VVIX de Cboe, que mide la volatilidad esperada del VIX, también ha alcanzado el extremo superior de su rango, lo que indica una profunda incertidumbre sobre la trayectoria futura del riesgo.

El entorno actual exige un cambio de la gestión estática de portafolios a un enfoque dinámico y adaptativo. Los inversores deben reevaluar la construcción de sus carteras, considerando una exposición prolongada a la volatilidad mediante instrumentos VIX como herramienta de cobertura y aumentando las asignaciones hacia refugios tradicionales como los bonos del Tesoro de EE. UU. y el oro. El elevado nivel del VVIX sugiere que incluso la previsibilidad de la volatilidad está en entredicho, lo que requiere una estrategia de gestión de riesgos en múltiples capas. Esta confluencia específica de eventos podría marcar un desvío de los patrones históricos de impactos geopolíticos breves en los mercados, sugiriendo que el riesgo geopolítico podría convertirse en un factor más persistente y arraigado en la valoración de activos. La vigilancia y estrategias ágiles son esenciales para navegar en este entorno impredecible.

¿Rumbo a los 5.800 puntos? La necesidad de un respiro del SP500El Mercado parece preparado para iniciar una corrección de corto plazo que entra según lo esperado en función de la hoja de ruta que semanas atrás planteábamos. Lo más esperable a día de hoy es una corrección del SP500 hasta niveles de 5.800 puntos zonales.

El motivo parece que será las tensiones geopolíticas entre Iran e Israel. Si bien a corto plazo estos conflictos generan volatilidad, la realidad es que la amplia mayoría de las ocasiones podemos ignorar este tipo de acontecimientos a la hora de analizar el Mercado (con algunas excepciones).

Estos eventos siempre suelen aparecer cuando el Mercado está listo para corregir, lo que implica que simplemente es solo una excusa. En geopolítica, la naturaleza del evento importa, pero aún más importante es la etapa del ciclo del mercado y los puntos de presión más amplios.

Más allá de todo esto, el sentimiento de los inversores según muestran las encuestas de la AAII sigue siendo mixto, nervioso y sesgado hacia activos defensivos, lo cual es una buena noticia ya que no se ve ningún tipo de euforia que pueda indicarnos un fin de ciclo.

Existen aspectos positivos que nos hacen pensar que una corrección sería de corto plazo y no mucho más:

- Lo que acabamos de mencionar sobre el sentimiento de los inversores (no hay euforia en el Mercado)

- Una curva de los Bonos CEF y Bonos High-Yield con divergencia positiva respecto al SP500

- El hecho de que la amplia mayoría de los supersectores muestran buen aspecto técnico

- No se están viendo muchos mínimos de 40 semanas sobre las compañías del NYSE

- El VIX sigue por debajo de su media de 30 semanas

Por lo tanto, si bien entendemos como lógica una corrección del SP500 hasta niveles de 5.800 puntos, nuestro análisis en estos momentos sigue siendo alcista en el medio plazo.

S&P500 y índice VIX: El impacto de los aranceles📈 S&P 500 vs. VIX: ¿Qué nos dicen sobre el mercado? 😨

El S&P 500 es uno de los índices más importantes del mundo. Representa el rendimiento de las 500 empresas más grandes de EE.UU. y es un termómetro clave para medir la salud del mercado. Si sube, los inversionistas están confiados; si baja, hay señales de preocupación.

Por otro lado, el VIX, también llamado el índice del miedo, mide la volatilidad esperada del S&P 500. En otras palabras, refleja cuánto nerviosismo hay en el ambiente financiero. Cuando el VIX sube, el mercado espera turbulencias.

🔁 ¿La relación? Cuando el S&P 500 cae, el VIX suele subir. Y cuando el mercado se estabiliza o sube, el VIX tiende a bajar. Es una especie de baile entre confianza y miedo.

EJEMPLO: El impacto de los nuevos aranceles

El pasado 2 de abril de 2025, el presidente Trump anunció aranceles del 25% a productos de Canadá y México, y del 10% a importaciones chinas. Esta medida ha generado una fuerte reacción en los mercados:

El S&P 500 ha caído un 12% en cuatro días, acercándose a un mercado bajista.

El VIX, conocido como el "índice del miedo", se disparó un 9%, reflejando la creciente incertidumbre.

Esta situación muestra cómo las políticas comerciales pueden influir directamente en la confianza de los inversores y en la volatilidad del mercado.

💡 Conclusión: El S&P 500 nos dice qué está pasando, el VIX nos dice cómo se sienten los inversionistas. Ambos, juntos, son una poderosa herramienta para entender los ciclos del mercado.

SP500: El timón del Mercado se decide en los 5.000 puntosParece que, a pesar de la volatilidad y del riego incesante de noticias sobre materia comercial y arancelaria, el Mercado ha topado con una importantísima zona que puede decidir el futuro de las Bolsas para muchos meses. Los 5.000 puntos zonales en el SP500 se han convertido en una nueva trinchera entre alcistas y bajistas: controlar el timón del Mercado pasa por conquistar esta zona.

El rebote parecía cuestión de tiempo después de la enorme sobreventa acumulada y del pesimismo acumulado a lo largo de la semana. Haber logrado frenar la sangría en los 5.000 puntos y no haber esperado a corregir la caída en los 4.400 puntos es todo un logro para los alcistas, de eso no hay duda.

Este rebote se ha dado en todos los índices americanos aunque en el caso de las microcaps y el Russell 2000 el deterioro está siendo muy importante, por no entrar a comentar el peligroso estado del índice de semiconductores que está a las puertas de dar comienzo a la temida fase 4 de Stan Weinstein.

Volviendo al SP500, una nueva recaída por debajo de los 5.000 puntos sería un auténtico drama porque daría comienzo a un nuevo tramo de caídas que alargaría la sangría hasta un 10% adicional (-30% desde máximos).

Entendemos pues que los mínimos registrados en abril de 2024 deberían servir como soporte para los alcistas, aunque damos por hecho que en algún momento de las próximas semanas se corregirá parte de la subida que los alcistas han conseguido esta semana . Tal y como vemos en el gráfico esto no sería en si mismo una mala noticia siempre y cuando nunca se lleguen a perder los 5.000 puntos zonales a cierre semanal.

Más allá del optimismo que podamos desprender de nuestras palabras, lo cierto es que los bajistas tienen argumentos muy poderosos a su favor para creer en una continuación bajista, por ejemplo:

- La Línea Avance-Descenso está por debajo de su media de 150 sesiones.

- El Ratio Nuevos Máximos- Nuevos mínimos de 52 semanas ya está en tendencia bajista.

- El porcentaje de valores en el NYSE que se sitúan por encima de su media de 200 sesiones está en el 23% (niveles no vistos desde 2022).

- Sigue la fuga de liquidez en los Bonos High-Yield y en los CEF.

- La rentabilidad de la deuda americana sigue siendo muy alta.

- Sigue habiendo muchos nuevos mínimos de 40 semanas.

Hemos mencionado solo algunos de los indicadores que seguimos pero estos sirven para visualizar el deterioro de la salud del Mercado.

¿Apostamos por los alcistas?

Cualquier opción de los alcistas para aguantar esta situación pasa por aguantar los 5.000 puntos zonales a cierre semanal. Convertir esta zona en un soporte en la que el Mercado tenga un respiro para lamerse las heridas es primordial para que se acaben superando los 5.520 puntos y posteriormente los 5.700 puntos de forma saludable.

Argumentos para confiar en la formación de un suelo sobre estos niveles los hay, por ejemplo:

- El McClellan Oscilator rebotó desde niveles de -75 como suele hacer en las formaciones de suelo.

- El Ratio del VIX ha empezado a caer desde niveles muy altos, lo cual es muy bueno para la formación de un potencial suelo de Mercado. También el VIX de la tecnología ha sido bueno en su cierre semanal.

- Miedo extremo según el Fear and Greed de la CNN y las encuestas de la AAII investor.

- Ratio Put-Call en niveles relativamente altos.

- Quizás lo más importante, el parecido de la situación actual del SP500 con las navidades del año 2018 cuando también hubo caídas por los anuncios que hizo Trump en su primer mandato sobre materia arancelaria.

CONCLUSIÓN

Somos optimistas con la Bolsa americana porque la historia y la tendencia nos hacen serlo. Creemos que el SP500 sufrirá para mantener los 5.000 puntos pero que lo acabará consiguiendo a través de la formación de un suelo (o de una vuelta en V, aunque se antoja difícil).

Hemos hecho alguna que otra compra aprovechando las caídas pero nos guardaremos el grueso de la liquidez para comprar una vez establecido el SP500 por encima de los 5.520 puntos a cierre semanal.

Por encima de los 5.700 puntos echaríamos el resto. Recordar nuevamente antes de terminar que respetar los mínimos de abril de 2024 (5.000 puntos zonales) es absolutamente imprescindible para los alcistas.

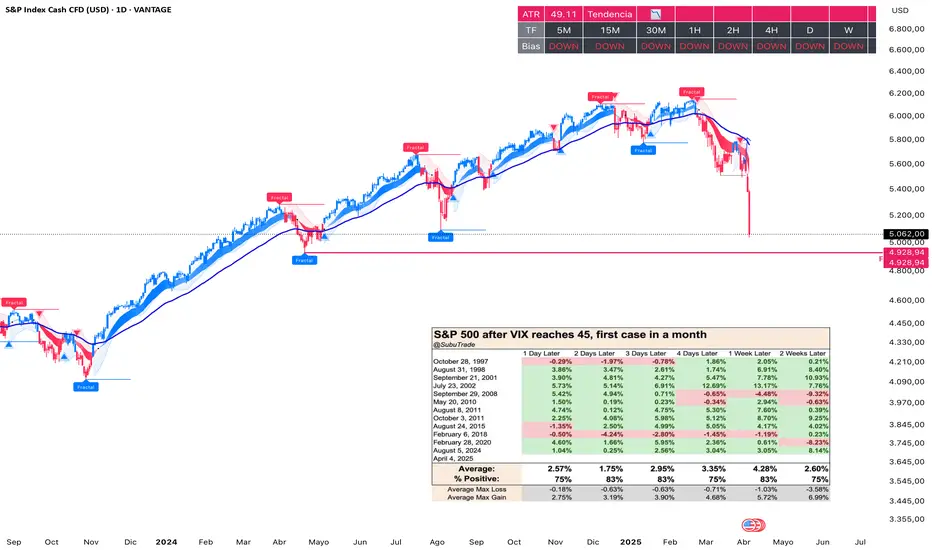

SUBIDAS DEL 5% DEL SP500? TE LO CUENTO Se trata de un análisis histórico del comportamiento del índice S&P 500 cada vez que el índice de volatilidad VIX alcanzó el nivel de 45 por primera vez en un mes. El VIX es conocido como el “índice del miedo” porque suele subir cuando hay incertidumbre o miedo en los mercados.

¿Qué muestra la tabla?

Cada fila representa una fecha en la que el VIX llegó a 45, y luego se observa cómo se comportó el S&P 500 en los días siguientes:

• 1, 2, 3, 4, 5 días después

• 1 semana después

• 2 semanas después

Los porcentajes indican cuánto subió o bajó el S&P 500 tras ese evento.

Por ejemplo:

• El 31 de agosto de 1998, el VIX alcanzó los 45. Al día siguiente, el S&P 500 subió 3.86%. Dos días después, subió 3.47%, y así sucesivamente.

• El 4 de abril de 2025 es la última entrada, o sea ayer según la imagen.

¿Qué resumen sacamos?

• Promedios al final de cada columna: Por ejemplo, en promedio, el S&P 500 ha subido 2.57% al día siguiente de que el VIX toca 45.

• % positivo: Cuántas veces el resultado fue positivo. Por ejemplo, el 75% de las veces el S&P 500 subió 1 día después.

• También hay promedios de la máxima pérdida y la máxima ganancia en esos días.

Conclusión rápida:

Cuando el VIX llega a 45, históricamente el S&P 500 tiende a subir en los días siguientes, especialmente a partir del tercer día y hasta la segunda semana. No es garantía, pero es una referencia estadística que puede ser útil para traders o inversores que buscan oportunidades en momentos de alta volatilidad.

¿Se encenderá en rojo el indicador del miedo?El Índice de Volatilidad de Cboe (VIX), conocido como el "indicador del miedo" de Wall Street, está listo para un posible aumento debido a la agresiva agenda política del presidente de EE. UU., Donald Trump. Este artículo examina la combinación de factores, principalmente los aranceles planeados por Trump y la creciente tensión geopolítica, que probablemente introduzcan una gran incertidumbre en los mercados financieros. Históricamente, el VIX ha demostrado ser un indicador fiable de la ansiedad de los inversores, elevándose en períodos de inestabilidad económica y política. El clima actual, marcado por una posible guerra comercial y riesgos internacionales en aumento, sugiere una alta probabilidad de mayor volatilidad en el mercado y un incremento correspondiente en el VIX.

Los inminentes aranceles del "Día de la Liberación" de Trump, que impondrían aranceles recíprocos a todos los países, ya han generado gran preocupación entre economistas e instituciones financieras. Expertos de Goldman Sachs y J.P. Morgan predicen que estas medidas conducirán a una mayor inflación, un crecimiento económico más lento y un mayor riesgo de recesión en EE. UU. La magnitud y el alcance de estos aranceles, que afectan a socios comerciales clave e industrias críticas, crean un entorno de imprevisibilidad que inquieta a los inversores y los lleva a buscar protección contra posibles caídas del mercado, una dinámica que suele impulsar al alza el VIX.

Además, las crecientes tensiones geopolíticas entre EE. UU., China e Irán agravan la inestabilidad global. Las disputas comerciales y la rivalidad estratégica con China, junto con la postura confrontacional de Trump, incluidas sus amenazas de acción militar contra Irán por su programa nuclear, contribuyen significativamente a esta situación. Estas circunstancias internacionales de alto riesgo, con un gran potencial de escalada, generan naturalmente ansiedad en los inversores y una huida hacia activos seguros, lo que alimenta aún más las expectativas de una mayor volatilidad en el mercado, reflejada en el VIX.

En conclusión, la combinación de las agresivas políticas comerciales de Trump y los crecientes riesgos geopolíticos aumenta la probabilidad de un incremento significativo en el VIX. Los analistas del mercado ya han notado esta tendencia, y los patrones históricos en períodos similares de incertidumbre respaldan la previsión de una mayor volatilidad. A medida que los inversores enfrentan las posibles consecuencias económicas de los aranceles y los peligros de los conflictos internacionales, el VIX probablemente actuará como un barómetro clave, reflejando el creciente miedo e incertidumbre en el panorama financiero.

Chevron y la oportunidad en la Backwardación del $VIXChevron ( NYSE:CVX ) se acerca a una resistencia clave de varios años mientras los precios del petróleo se mantienen y las operaciones en Venezuela enfrentan incertidumbre

Chevron se acerca a un nivel técnico de resistencia clave en $160, impulsado por los elevados precios del petróleo crudo, la persistente volatilidad del mercado y un entorno macroeconómico estable. Sin embargo, la incertidumbre en torno a las operaciones de la empresa en Venezuela podría ser un obstáculo. La administración de Trump suspendió recientemente una exención de sanciones que permitía a Chevron continuar produciendo petróleo en el país, lo que añade un riesgo geopolítico a las perspectivas de la acción.

Contexto económico y condiciones del mercado

La economía de EE. UU. sigue en una posición sólida, con la Oficina de Análisis Económico (BEA) informando un crecimiento anualizado del PIB del 2,3% en el cuarto trimestre de 2024, después de una expansión del 3,1% en el tercer trimestre. La inflación ha moderado, con el Índice de Precios al Consumidor (IPC) estabilizándose en un 3% interanual, reduciendo algunas presiones sobre los costos de las empresas. Un dólar estadounidense más débil y la caída de los mercados de valores han mantenido la volatilidad elevada, lo que ha llevado a los inversionistas a mover capital hacia las materias primas y las acciones energéticas.

Precios del petróleo y restricciones de suministro impulsan las ganancias de Chevron

El petróleo crudo ( BLACKBULL:WTI ) se ha mantenido estable en el rango de $80–$85 por barril, respaldado por:

Recortes de producción de la OPEC+ que han mantenido el suministro controlado.

Incertidumbre geopolítica en Rusia-Ucrania y en el Medio Oriente, que ha interrumpido los flujos globales de petróleo.

El estímulo económico de China, que ha elevado las expectativas de demanda.

Chevron sigue siendo altamente rentable con los niveles actuales de precios del petróleo, con un punto de equilibrio estimado de $55–$60 por barril en sus operaciones upstream (InvestTech).

Sanciones en Venezuela y la exposición de Chevron

Las operaciones de Chevron en Venezuela están en suspenso después de que el Departamento del Tesoro de EE. UU. suspendiera una exención de sanciones en enero de 2025, citando el incumplimiento por parte del gobierno de Maduro de compromisos electorales. La exención, otorgada originalmente a finales de 2022, permitía a Chevron producir y exportar crudo venezolano bajo estrictas condiciones, y la empresa había incrementado su producción a aproximadamente 200,000 barriles por día (bpd) para finales de 2024.

Si EE. UU. no renueva la exención, Chevron podría verse obligada a reducir sus operaciones en Venezuela, lo que afectaría su cartera de producción en América Latina. Los analistas estiman que una suspensión prolongada podría recortar entre un 5–7% las previsiones de producción de Chevron para 2025. La situación sigue siendo fluida, con las negociaciones políticas entre Washington y Caracas desempeñando un papel clave en determinar si Chevron puede continuar operando en el país.

Backwardation del TVC:VIX VIX y las acciones energéticas

Una tendencia destacada del mercado que apoya a Chevron ha sido la persistente backwardation en los futuros del VIX, lo que señala una incertidumbre continua entre los inversionistas. Históricamente, los futuros del VIX se negocian en contango el 80-90% del tiempo, con backwardation ocurriendo principalmente durante períodos de volatilidad elevada.

La backwardation extendida del VIX típicamente beneficia a las acciones energéticas, ya que los inversionistas se desplazan hacia activos duros y empresas con generación de flujo de efectivo estable.

Análisis técnico: CVX en un nivel crítico de ruptura

Chevron está cotizando cerca de un nivel de resistencia de varios años en $160, que históricamente ha actuado como una barrera clave.

Soporte: $149

Resistencia: $162 (resistencia de 4 años)

Próximo objetivo si se confirma la ruptura: $170–$175

Una ruptura clara por encima de $162 con volumen fuerte podría empujar a CVX a un rango más alto, pero el fracaso en superar la resistencia podría llevar a un retroceso hacia $150–$155.

Perspectivas de Chevron: Catalizadores clave y riesgos

Factores alcistas:

✔ Precios del petróleo fuertes por encima de $80/bbl respaldan las ganancias de Chevron.

✔ La backwardation del VIX indica un sentimiento de aversión al riesgo, beneficiando las acciones energéticas.

✔ El fuerte flujo de efectivo de Chevron garantiza resistencia incluso en condiciones volátiles.

✔ Una posible renovación de la licencia en Venezuela podría restaurar la producción.

Riesgos clave:

Las sanciones de Venezuela siguen siendo un factor incierto; si no se restaura la exención, Chevron podría tener que ajustar su estrategia en América Latina.

Los cambios en la política de la OPEC+ podrían llevar a aumentos inesperados en la oferta, presionando los precios.

Resistencia técnica en $160: si CVX no logra romper, es probable que haya un retroceso.

Conclusiones finales: Chevron en una encrucijada

Chevron está bien posicionada en el entorno macroeconómico actual, pero sus perspectivas a corto plazo dependen de si puede romper la resistencia y cómo se desarrolla la situación en Venezuela. Si los precios del petróleo se mantienen firmes y la volatilidad del mercado persiste, las acciones energéticas como CVX podrían seguir beneficiándose. Sin embargo, los inversionistas deben seguir de cerca los desarrollos sobre la licencia de Venezuela, los movimientos del precio del petróleo y el sentimiento del mercado antes de tomar decisiones de inversión.

Fuentes: BEA, Deloitte, InvestTech, CBOE, Departamento del Tesoro de EE. UU., EIA.

Cuando llegue el momento de recoger velasLas Bolsas han avanzado con claridad en lo que llevamos de mes de febrero a pesar de la resistencia de inflación a bajar. Los buenos resultados financieros y la expectativa de un alto el fuego en Ucrania ha estimulado las fuerzas alcistas para seguir dominando los parqués.

Las fuerzas que actualmente siguen moviendo las turbinas alcistas son esencialmente dos: Mayores beneficios en las empresas y unos múltiplos más altos.

Mayores beneficios: Los EPS operativos del SPX van camino de alcanzar otro récord porque ya son un 9,5% más altos que el año pasado. Todo esto con un 75% de los resultados ya presentados.

Múltiplos más altos: La relación precio/beneficios máximos del S&P 500 subiendo hasta 25,5. Esta es la valoración más alta que hemos visto desde junio de 2000, un 48% por encima de la media histórica.

Desde un punto de vista de Amplitud de Mercado lo cierto es que todo ha mejorado bastante aunque sigue habiendo ciertos detalles que no debemos despreciar: La Linea Avance-Descenso está muy cerca de máximos, el Ratio del VIX está en tendencia descentente, el indicador RASI Summation está en buen estado y han desaparecido las divergencias que el mes pasado mencionábamos en los Bonos CEF y en la línea Avance-Descenso de los bonos High-Yield.

A pesar de la considerable mejoría, debemos de tener en cuenta que si bien el 60% de los valores del NYSE siguen estando sobre su media móvil de 200 sesiones, en diciembre del 2024 era del 75%, lo que implica un evidente deterioro en este punto.

También mencionar la preocupante divergencia del indicador Macd en temporalidad semanal en el SP500, una importante señal de alerta bajista que fue de los primeras en aparecer en 2021 avisándonos de las fuertes caídas que se produjeron en 2022. Esta es sin duda una de las cuestiones que más nos preocupan de cara a esta primera parte del año.

También mencionar que la desinversión de la famosa Curva de Tipos debería hacer su efecto en mayo-junio si hacemos caso a la estadística que dice que las caídas se producen entre 6 y 8 meses desde el momento de la desinversión.

Con todo esto sobre la mesa, no debería sorprendernos una subida del Mercado hasta niveles cercanos a los 6.900 puntos hasta el mes de mayo-junio del presente año. A partir de ahí, y tras la llegada a la resistencia ascendente que empezó en 2008 podríamos empezar a reducir fuertemente nuestra exposición al Mercado.

VIX TRAS AJUSTE SEMANAL SE PREPARARIA PARA VOLAR A 34 PUNTOSTVC:VIX Indice vix tras reconocer directriz bajista como resistencia el lunes negro de semiconductores, se dispondria a quebrarla, con decision Fed y suba de aranceles a Mexico y canada el 1 de febrero. CHANCES DE 4 SEMANAS DE FUERTE AVERSION AL RIESGO.

Target optimo 34 puntos para canalizar impuslo

Volatilidad Pre-Electoral: ¿Repetición Histórica o Nuevo FinalEl índice VIX es una herramienta clave para anticipar el comportamiento de los mercados financieros, especialmente en periodos de incertidumbre como el actual, marcado por las próximas elecciones en Estados Unidos. Históricamente, las semanas previas a las elecciones suelen ser bajistas en los principales mercados, impulsadas por la alta volatilidad. Sin embargo, después del evento, el VIX tiende a descender, y los mercados inician un último rally alcista que puede durar de 6 a 12 meses.

En el gráfico, podemos observar patrones que reflejan esta misma situación del pasado. ¿Veremos una continuación de este comportamiento histórico, o podría esta vez marcar un cambio definitivo en la tendencia?

DESCANSA EL MERVAL EN USDCon una resistencia en 1.6k (FIB0.5), el BCBA:IMV descansa.

Posible reversión hasta 1.48k (FIN.236) de romper el soporte en 1.56k (FIB.382).

De continuar la Macro Argy por el camino actual, el rebote daría acceso posible hasta los 1.7k (FIB.618) o al menos a recuperar los 1.6k.

Sectores atractivos:

- Financieros: por la reactivación de la actividad en el sentido tradicional, habiendo cedido el crowding out generado por el gobierno anterior.

- Energético: el regimen de incentivo a las grandes inversiones fuinciona como driver para todo el sector.

Las siguientes empresas tienen intereses en Argentina donde ya están generando ingresos (con el potencial crecimiento): NYSE:VIST NYSE:YPF NYSE:PAM NYSE:CVX NYSE:SHEL

- Rubros de apoyo: servicios, por el consumo de las empresas; consumo masivo, por posible reactivación del consumo; inmobiliario, por la necesidad habitacional en la zona.

El ETF AMEX:ARGT , tiene sus 10 principales holdings (de 26 en total) en todos los sectores mencionados previamente, a saber:

- NASDAQ:MELI

- NASDAQ:GGAL

- NYSE:YPF

- NYSE:BMA

- NYSE:PAM

- NYSE:TGS

- NYSE:ARCO

- TSX:FIL

- BCS:CENCOSUD

- BCS:ANDINA_B

El VIX busca definir una tendenciaExactamente hace un mes atrás te mostraba como por un lado se alcanzaba un valor que no se había visto en años y por el otro advertía sobre la verticalidad del movimiento y el foco en aquello picos del 1er trimestre del año 2020( podes verlo en idea previas la cual adjunto ). Pues bien desde aquel momento y hasta hace unos días atrás, este índice, el principal del mundo de la volatilidad, se cayo pesadamente producto de una fuerte recomposición del mercado bursátil, mas en las ultimas jornadas ha retomado un tanto el sesgo ascendente y por lo tanto resulta apropiado refrescar sus principales zonas de soporte y resistencia, como así también las líneas mas relevantes en este caso en un chart mensual de largo y por lo tanto las mismas tienen su impacto en terminos base cierre mensual.

EL VIX alcanza un valor no visto desde Marzo 2020El VIX, el principal índice de volatilidad y en linea con cada reporte previo del mismo o bien de VXX durante los pasados dos meses, los cuales se adjuntan, ha literalmente estallado esta mañana y alcanza a esta hora ( 8.20 am )en el pre open de este 5/8 su valor mas alto desde que impactara y respetara la zona apuntada en reiteradas ocasiones como de soporte extremo y esto trae como consecuencia llegar a aun valor que no se veía desde Marzo del año 2020, y por lo tanto es entorno a eso máximos de Febrero / marzo de dicho año donde debe estar el foco y la precaución dado lo vertical del movimiento.

VXX alcanza el 1er objetivo planteadoHace poco menos de 10 días atrás alertaba que este ETN había despertado de su letargo lo cual se sumaba a los informes haciendo hincapié en el soporte extremo que seguía manteniendo el VIX, el principal índice de volatilidad ( ver ambos informes en los adjuntos ). Pues bien , el mismo acaba de alcanzar el 1er objetivo planteado y potencial resistencia en la zona de 64/65, por lo tanto es allí donde debe estar el foco. Solo de ser superado en terminos base cierre semanal(NO ANTES) abriría las puertas a objetivos aun mas ambiciosos de cara al mediato, siendo uno de estos el que se detalla en la figura adjunta.

VXX despierta de su gran letargoEste es un producto de volatilidad altamente líquido negociado en la bolsa de los EE. UU. a través de un ETN. Este ofrece exposición a contratos de futuros con vencimientos específicos sobre el índice VIX y no exposición directa al índice VIX o su nivel al contado. Este producto está diseñado para proporcionar a los inversores exposición a uno o más vencimientos de contratos de futuros en el CBOE Volatility Index® y sirve para corto plazo y situaciones puntuales, y su track record así lo confirma y por lo tanto, reitero, no sigue fielmente al VIX y solo lo emula en ciertos cortos plazos siendo ese un craso error que cometen algunos inversionistas. Mas allá de lo apuntado, este ETN ha podido superar durante las ultimas jornadas la zona de resistencia que esta representada por la linea superior de la cuña detallada en rojo y alcanza valores no vistos en por lo menos dos meses. Lo verdaderamente relevante es que el quiebre señalado pueda mantenerlo en terminos base cierre semanal ya que eso si significaría un fuerte espaldarazo para los bulls ( en este activo y por ende naturalmente bears en el mercado general ) de cara al mediato.

El VIX se dispara y cierra la semana contra su resistenciaEl VIX, el principal índice de volatilidad, no tan solo se ha mantenido por encima de la zona apuntada como de soporte extremo en este índice en varias ocasiones anteriores durante los pasados 2 meses (VER INFORMES ADJUNTO ) sino que le ha agregado el haberse disparado durante la semana que acaba de concluir, cerrando exactamente donde esta su 1er resistencia, en terminos base cierre semanal, y por ende donde debe claramente ponerse el foco en las próximas ruedas / semanas dada su altísima relevancia. MUY IMPORTANTE