🟢EURJPY, Posible inicio de tendencia bajista🟢🔮Análisis Técnico

Tendencia bajista identificada con estructura de el mercado y OrderFlow

Nivel de Fibonacci que nos indica que el precio ha retrocedido lo suficiente para conseguir un Descuento

Orderblock o Zona de ofertas que nos puede servir como punto de interés para el siguiente impulso

Dicho Orderblock confluye con los niveles de Fibonacci anteriormente mencionados, lo que nos daría una confirmación mas.

Al llegar a dicha zona lo ideal seria esperar que las tendencias de Timeframe mayores y menores se alineen ambas a bajista, básicamente para confirmar que no romperá simplemente la zona y ya.

En caso de que no se alineen las temporalidades mencionadas lo mejor seria descartar directamente la proyección compartida.

¡Espero les sea útil!

USD

🟢EURUSD H4: Zonas diferentes, misma dirección🟢Le seguimos haciendo seguimiento a las múltiples ideas anteriores que les hemos compartido de el EURUSD, en este caso seguimos esperando que el precio siga cayendo hasta las Zonas de Demandas o Orderblocks identificados en el grafico de H4 .

Como siempre les recomiendo no operar sin confirmaciones, Una vez el precio efectivamente alcance estos recuadros de la zona de demandas no seria buena idea abrir compras a ojos cerrados, si no mas bien seria mejor idea esperar una alineación de tendencia de ambos timeframes , ya que en 15 min al venir cayendo esta bajista y en H4 tenemos una tendencia alcista.

Para esta semana tenemos eventos fundamentales el día miércoles 20 de marzo:

La tasa de fondos federales es la tasa de interes a la cual los bancos prestan dinero entre sí de la noche a la mañana para cumplir con los requisitos de reserva.

El FOMC publica sus proyecciones económicas trimestralmente.

Después de cada reunión del FOMC, se emite una declaración que resume las decisiones tomadas por el comité.

Y por ultimo después de ciertas reuniones del FOMC en las que se espera una declaración, el presidente de la reserva federal da una conferencia de prensa.

Como les mencionaba tenemos una estructura claramente alcista en el EURUSD, seria cuestión únicamente de seguir esperando las confirmaciones para sumarnos a la posible subida que tenga finalmente el grafico.

Gracias por leer hasta el final espero les sea útil!

Fed mantiene tasas estables, Banxico sigue al alza Fed mantiene tasas estables, Banxico sigue al alza

La Reserva Federal de los Estados Unidos ha mantenido las tasas de interés estables en 5.25% -5.50% mientras continúa con su reducción del balance general según lo planeado desde mayo de 2023.

En contraste, el Banco de México (Banxico) podría anunciar un recorte de tasas mañana.

Se anticipa que Banxico podría disminuir su tasa de interés del 11,25% al 11%, lo que podría ejercer presión sobre el peso mexicano. Esto podría acercar la tasa USD / MXN a la marca de 17,00, divergiendo aún más de su mínimo de 10 años. Algunos niveles de Fib de su reciente subida también podrían ser algunos objetivos interesantes y más evaluables

Sin embargo, la posibilidad de un recorte de tasas por parte de Banxico no está garantizada, dadas las posibles divisiones dentro de su Consejo de Gobierno. Los discursos recientes de los funcionarios indican una división de 3-2, con algunos miembros inclinándose hacia un enfoque más acomodaticio, mientras que otros como Jonathan Heath e Irene Espinosa Cantellano favorecen una postura agresiva.

Tridente de BalbuenaNo se le ve un gran futuro al YEN

En el análisis de repetición en toques por el ancho del tridente se obtienen niveles muy respetados para los rebotes que ha tenido el precio, es notable que este nivel se ha mantenido desde los inicios de la cotización.

Adicionalmente la extensión del mismo nos muestra que la repetición del tridente es remarcable con los niveles marcados por resistencias anteriores

FX:USDJPY a $220

¿Sorpresa del Mercado? El Recorte De Tasas De Junio Podría Re...¿Sorpresa del Mercado? El Recorte De Tasas De Junio Podría Retrasarse

Después de las decisiones de tasas de interés del BOJ y el RBA de hoy, los ojos se volverán hacia la decisión de la Fed el miércoles.

Aunque se espera que el banco central de EE. UU. mantenga las tasas sin cambios, podría cambiar su perspectiva debido a la sorpresa alcista en los últimos informes del IPC y del IPP.

Por ahora, todavía se ve que el primer corte ocurrirá en junio, pero existe la posibilidad de que esto se retrase uno o dos meses nuevamente. Quizás el mercado sería el único sorprendido por esta posibilidad.

Pero, ¿qué par de USD podría ser interesante esta semana?

El dólar canadiense enfrenta presión a la espera de las cifras de inflación de febrero que se publicarán el martes. Los analistas esperan que la inflación general anual haya aumentado al 3,1% desde el 2,9% de enero. Esto podría posponer las intenciones del Banco de Canadá de bajar las tasas de interés, lo que podría provocar un choque con los planes de política monetaria de la Reserva Federal.

Dependiendo de dónde se encuentre el sentimiento del mercado después de que recibamos los datos de EE.UU. y Canadá, la SMA de 100 días podría continuar apoyando a los alcistas. Si el sentimiento cambia, tenemos la SMA de 50 y 200 días, que se encuentra justo por encima de la tendencia del triángulo ascendente, como objetivo para otro soporte.

🟢AUDUSD, Escenario alcista luego de el retroceso H4🟢Hola amigos espero se encuentren bien, en esta ocasión les traigo una nueva idea de el AUDUSD , ya que habíamos compartido varias de el EURUSD y incluso de el EURJPY pero de el AUDUSD mas allá de que la correlación hace que los gráficos sean parecidos en este caso en el AUDUSD tenemos el retroceso completado pero en el EURUSD aun falta recorrido en mi opinión.

Si bien en el grafico mecánicamente hemos identificado la estructura como alcista, utilizando la metodología de Smart Money Concepts (BOS-CHOCH) fácilmente utilizando análisis técnico simple de soportes y resistencias también nos daremos cuenta que efectivamente estamos en una tendencia alcista.

Luego de medir el ultimo impulso y marcar el 50% de el impulso o de el Fibonacci , sabemos que el precio ya ha retrocedido la mitad de lo que subió, lo cual nos puede dar indicios de una siguiente subida de aquí en adelante, puede ser en este nivel o puede ser mas profundo, ya que verán mas adelante que tenemos dos zonas.

Mas allá de el retroceso y el nivel de Fibonacci mencionado anteriormente tenemos dos Zonas de Demandas u Orderblocks , estas zonas pueden tener una reacción como puede que no la tengan, en el Timeframe de H4 la tendencia esta claramente alcista, pero en menores timeframes como 15 min o 5 min el precio se encuentra en medio retroceso por ende la tendencia en esos timeframes es bajista y diferente a la tendencia mayor , como confirmación yo recomendaría esperar que el mercado nos de un cambio de estructura en estos timeframes antes de evaluar una posible entrada, posteriormente utilizar un Orderblock/Nivel de Fibonacci/Imbalance para ejecutar una entrada en compras.

En caso de que el precio no de confirmaciones si no que va a seguir bajando sin mas yo recomendaría que se descarte sin mas la idea, y esto mismo aplica para ambas zonas.

Si tienen alguna duda pueden hacérmela saber en los comentarios.

¡Espero les sea útil, si así fue puedes dejar tu like!

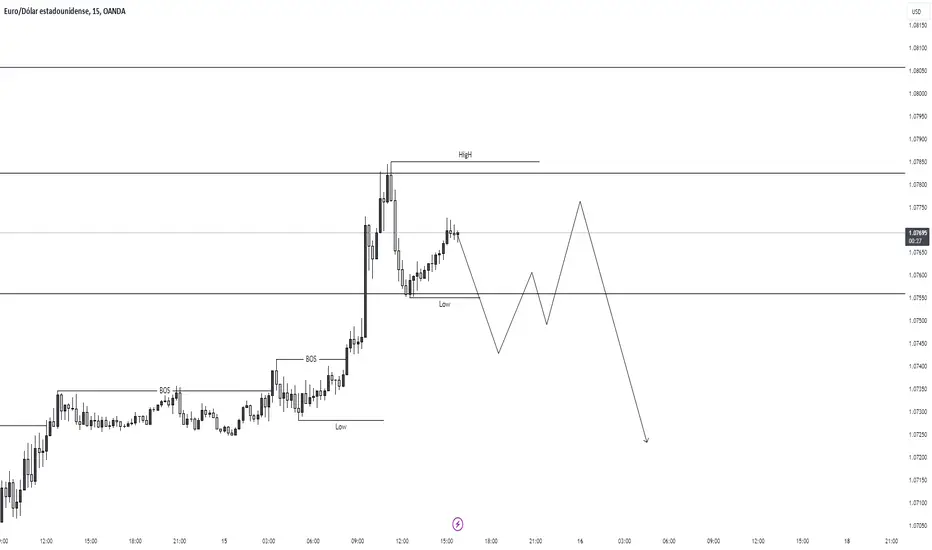

🟢EURUSD, Panorama en menores Temporalidades, Sigue la caída?🟢Hola gente espero se encuentren bien, en esta idea básicamente les comparto el seguimiento a la anterior idea, pero en este caso desglosando las temporalidades menores, ya que en la anterior idea nos enfocábamos únicamente en cuanto a grafico de H4 , mas allá de que en la descripción hacia referencia a que esperaba un retroceso en el EURUSD .

En este caso efectivamente el precio ha comenzado a caer desde la idea compartida el domingo, hay que mencionar también que los fundamentales ocurridos en la mañana de este martes 12 de marzo han ayudado a que el precio siga descendiendo.

Para los que puedan tener la duda de por que creo que el precio debe retroceder o bajar en estas menores temporalidades, se los resumo en que luego de un impulso siempre debería venir un retroceso, y mediante la identificación de estructura que utilizo, me di cuenta que el precio iba a comenzar a descender, sin embargo no hay ninguna garantía de ¿Hasta donde va a retroceder? , por ello he marcado el nivel 50%.

Dicho nivel nos marca la mitad de el impulso anterior, básicamente midiendo el movimiento completo, con la herramienta de Retrocesos de Fibonacci que nos otorga TradingView.

Como mencionaba contamos con una tendencia bajista en 15 min y alcista en H4 , enfocándonos en 15 min creo que el precio seguirá bajando, sin embargo en cuanto a donde seguirá la caída o en que puede apoyarse para continuar la caída, no creo que sea en el punto estructural donde se encuentra, básicamente por que no tenemos imbalances ni orderblocks y mucho menos una resistencia o high fuerte, por ende no es de extrañar que este high sea liquidado, o que simplemente siga cayendo sin dar retroceso, ya que como les menciono el precio no tiene una razón para apoyarse y seguir bajando.

En cuanto a noticias fundamentales para el resto de la semana, justo mañana (Miércoles 13 de marzo) tenemos un fundamental para el USD, "30-year bond auction" fundamental el cual investigue para darles la mejor información y por lo que he entendido es básicamente un evento donde el gobierno de Estados Unidos emite bonos del Tesoro con vencimiento a 30 años y los pone a la venta en el mercado abierto.

Fuente: FXStreet/Investing/ForexFactory

Espero que les sea útil esta idea y que me haya explicado bien, esperemos como desarrolla el precio antes de evaluar cualquier posible entrada.

🟢EUR/JPY, Oportunidad de ventas en Zona de Ofertas🟢Como el titulo lo indica contamos con una zona de ofertas o Orderblock en este caso para el par de divisas de el EURJPY, Yo personalmente evaluaría la posibles ventas dependiendo de múltiples factores y reacciones dentro de el recuadro que se puede apreciar en el grafico.

En la temporalidad de H4 se ve claramente una tendencia bajista en mi opinión, el primer paso en mi opinión seria esperar que el precio aumente lo suficiente para elevarse hasta la zona marcada de ofertas, sin embargo entrar directamente en ventas es algo arriesgado, ya que las probabilidades de una reacción a favor de la tendencia no son específicamente altas, por ende recomendaría esperar una seria de confirmaciones dentro de dicha zona.

En H4 la tendencia se ve bajista aunque el precio suba hasta la zona de ofertas, sin embargo si bajamos a temporalidades menores tales como la de 15 min, seguramente nos encontremos con un flujo de ordenes diferente, por ende tendríamos la presencia de una tendencia alcista en 15 min o 5 min, y una tendencia bajista en H4, lo que yo recomendaría es esperar que el precio nos haga un "Shift" o que básicamente nos haga un (CHOCH) o cambio de tendencia en esa temporalidad, pasando de alcista a bajista para así alinear ambas temporalidades, tanto la mayor como la menor.

Esto ultimo lo hago con la intención de aumentar las probabilidades de una reacción en caso de entrar en ventas, si bien esto no garantiza que el precio bajara por lo menos tenemos un porcentaje mayor de probabilidades, y seguramente nos de un Riesgo Beneficio (RR) mas atractivo a la hora de operar.

Para esta semana no hay noticias excesivamente relevantes para el Yen Japones en este caso el viernes 15 de marzo, tenemos la única que seria "Tertiary Industry Activity m/m".

Para el contexto de el "Tertiary Industry Activity m/m" se refiere especificamente al indicador económico japonés que evalua la actividad en el sector de servicios de Japón.

Espero haberme explicado bien y que les sea útil el análisis.

¡Les deseo a todos que tengan una excelente semana!

🟢EURUSD, Zona de demandas y tendencia alcista para el EURO🟢Hoy les presento una idea y proyección en el par EURUSD luego de un pequeño tiempo inactivo.

Idea que se centra en la sincronización de tendencias y el análisis de retroceso. En el marco de tiempo H4, hemos identificado una tendencia alcista sólida respaldada por Un BOS que nos indica una estructura alcista, junto con la delimitación de una zona de demanda que promete oportunidades de compra.

La estrategia se desarrolla de la siguiente manera: esperamos pacientemente a que el precio retroceda hacia la zona de demanda identificada. Este retroceso nos ofrece una oportunidad para evaluar la acción del precio en marcos de tiempo menores, particularmente en el intervalo de 15 minutos. Aquí, esperamos que la tendencia en 15 minutos se vuelva alcista, al igual que en H4.

Es importante destacar que esta estrategia se basa en la sincronización de tendencias entre los marcos de tiempo H4 y 15 minutos. Si el precio no responde según lo esperado y la tendencia en 15 minutos no se vuelve alcista, estaríamos preparados para descartar la proyección y reevaluar nuestras posiciones.

La razón detrás de esta estrategia radica en nuestra confianza en la solidez de la tendencia alcista identificada en H4 y la importancia de la confirmación a través de marcos de tiempo más cortos. Esta metodología nos permite mantener una disciplina sólida y tomar decisiones informadas basadas en la acción del precio y la alineación de tendencias.

El jueves 14 de Marzo, el mercado de divisas estará atento a una serie de eventos económicos clave que podrían influir en la dirección del USD y, por ende, en el par EURUSD. Estos eventos incluyen:

Core PPI m/m: Se espera un incremento del 0.2% en el índice de precios al productor, una cifra que puede impactar en las expectativas de inflación y, por lo tanto, en la política monetaria.

Core Retail Sales m/m: Pronosticado un aumento del 0.5% en las ventas minoristas, lo que podría indicar la salud del consumo interno y la actividad económica general.

PPI m/m: Se anticipa un aumento del 0.3% en el índice de precios al productor, un indicador importante para evaluar las presiones inflacionarias en la economía.

Retail Sales m/m: Se proyecta un aumento del 0.8% en las ventas minoristas, una cifra que refleja la actividad del consumidor y el gasto doméstico.

Unemployment Claims: Las solicitudes de desempleo proporcionan una instantánea importante del mercado laboral y pueden influir en las expectativas de crecimiento económico y las decisiones de política monetaria.

Estos eventos, junto con los mencionados anteriormente, como Core CPI y CPI, añaden una capa adicional de complejidad al panorama del EURUSD. Los traders y analistas estarán observando de cerca los resultados de estos indicadores económicos para anticipar posibles movimientos del mercado y ajustar sus estrategias de trading en consecuencia.

Recuerda que la interpretación de estos eventos económicos y su impacto en el mercado puede ser compleja y a menudo está sujeta a revisiones posteriores. Por lo tanto, es fundamental mantenerse informado, ser flexible en tus análisis y operar con prudencia en un entorno de mercado dinámico.

Espero que haya quedado claro ya saben que lo mío es mas el análisis técnico que el fundamental pero siempre esta bien añadir un poco.

¡Les deseo a todos que tengan una excelente semana!

🔮EURUSD, Zona de demandas para posibles compras🔮🔮Confirmaciones

1-Zona de demandas

2-Estructura alcista

3-Nivel de fibonacci

4-Liquidez

¿Dólar Infravalorado? Influencia de los Demócratas en los Pla...¿Dólar Infravalorado? Influencia de los Demócratas en los Planes de Recorte de Tasas de Powell

El presidente de la Reserva Federal, Jerome Powell, tiene previsto presentar su testimonio semestral de política monetaria ante la Cámara de Representantes y el Senado a partir de este miércoles. El mercado buscará que Powell proporcione un cronograma más específico para los recortes de tasas de interés.

Actualmente, el mercado está valorando tres recortes de tasas de interés por parte de la Reserva Federal este año, y el primero se espera para junio. Sin embargo, es probable que el mercado se sienta decepcionado, con Powell manteniendo los labios cerrados y haciéndose eco de los sentimientos de otros funcionarios de la Fed, sugiriendo que el primer recorte de tasas puede ocurrir " más adelante este año."

Aunque el mercado podría sentirse decepcionado por la falta de un cronograma claro, es probable que no considere las noticias como buenas noticias y no tenga motivos para modificar su pronóstico a más tardar en junio. Esto podría estar infravalorando el dólar estadounidense, ya que el mercado pasa por alto "al alza durante aún más tiempo". Cuando el mercado finalmente acepte esto, los objetivos para un USD más fuerte podrían incluir los niveles designados en el gráfico.

Lo que podría romper los labios apretados de Powell es la presión de los demócratas, que podrían abogar por recortes de tasas de interés para respaldar la fortaleza de la economía en un año electoral.

Cierre liderado por los republicanos: ¿Qué está en juego para...Cierre liderado por los republicanos: ¿Qué está en juego para el USD?

Estamos a cuatro días de un posible cierre parcial del gobierno, y las negociaciones entre los legisladores aún no han producido una resolución.

El lunes, el Líder de la Mayoría del Senado, Chuck Schumer, el Líder de la Minoría del Senado, Mitch McConnell, el Presidente de la Cámara de Representantes, Mike Johnson, y el Líder de la Minoría de la Cámara, Hakeem Jeffries, se reúnen en la Oficina Oval con el presidente y el vicepresidente para negociar las condiciones para mantener operativo el gobierno más allá del 1 de marzo.

Los demócratas del Senado han estado expresando frustración, culpando a los republicanos de la Cámara, criticando particularmente al líder Mike Johnson, por el estancamiento actual. El senador Jon Tester, demócrata de Montana, expresó su disgusto y afirmó: "Estamos haciendo esto cada seis meses. Esto es una tontería.... necesitamos hacer lo que fuimos elegidos para hacer, financiar al gobierno, no cerrarlo", en una entrevista con CNN.

Si no se llega a una resolución, se iniciará un cierre parcial a las 12 a.m. del sábado.

En particular, la última vez que el gobierno de los EE. UU. estuvo al borde de un cierre (septiembre - octubre de 2023), el USD siguió fortaleciéndose frente a socios importantes como el euro, y el USD se consideró un refugio seguro.

Pero el año pasado, hubo algunos otros factores que podrían haber agravado esta actividad de compra de dólares, incluido el diferencial de tasas de interés de EE. UU. y los comentarios de algunos miembros de la Fed que dejaron en claro que la política no cambiará pronto. Esta vez, quizás no esté tan claro que haya un conjunto de factores tan fuertes que impulsen un USD robusto.

Analisis EURUSDTenemos un patron armonico claro bajista que se puede visualizar en H4.

A quien opere en LTF buscaria acompañar en Shorts.

Por otra parte, quienes busquen longs tenemos una confluencias en el OB + FVG + 0.618 del retroceso de todo el impulso.

Longs en GUTenemos estas 2 oportunidades, la primera seria tomando la liquidez de base,

Mientras que la 2da es la mas optima ya que tenemos toda la trendline de liquidez a mitigar, y un OB + FVG en el cual puede reaccionar.

EURGBP Zona de ofertas para posibles ventas🔮Confirmaciones

1-Zona de ofertas

2-Estructura bajista

3-Sweep y BIAS Bajista

4-Imbalance

EURUSD, Posibles próximos movimientos 15 MIN-H4Para tener en cuenta esta posible proyección, deberíamos esperar que se produzca un Choch primero, si no se produce esto se descartaría directamente la idea.

Nos encontramos en una zona de ofertas en la temporalidad de H4, una vez se produzca el Choch, esperaría el mismo procedimiento pero ahora en una zona de ofertas de 15 min y esperar las confirmaciones en 1 min, espero no sea muy confuso para ustedes, lo que busco es básicamente que la temporalidad de H4 15 min y 1 min se alineen a la misma tendencia.

Les comparto mis confirmaciones de H4

1-Zona de ofertas

2-Estructura bajista

3-Liquidez

4-Nivel de fibonacci

En cuanto a noticias y analisis fundamental para esta semana el dia 21 de febrero (Miercoles) se publicarán las actas de la reunión del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal de los Estados Unidos.

Tenemos mas noticias importantes para el USD, sin embargo la mas cercana es esta.

EURUSD, Posible escenario bajista en 15 min🎯Seria cuestión de esperar a ver si es capaz de romper ese Low y luego con un retroceso entrar en una zona de ofertas en ventas.

🟢Quiero aclarar que nos encontrarnos actualmente en una zona de ofertas en 4 Horas, por ende solamente estamos intentando que se alinee la estructura de H4 con la de 15 min incluso la de 1 min.

👀En caso que el precio no rompa el low y solamente siga subiendo se descarta, en caso de que rompa el low pero no de el retroceso también se descarta, veremos...

🔮Iré actualizando la idea a medida que se den los acontecimientos

Análisis del EURUSD: Venta Basada en Tendencia BajistaEn el análisis del par EURUSD, nos enfocamos en identificar oportunidades de venta aprovechando la tendencia bajista predominante en el marco de tiempo H4. Observamos un claro patrón de tendencia descendente en este par de divisas, lo que nos proporciona un contexto importante para nuestras decisiones comerciales.

Identificamos un orderblock específico entre los niveles de Fibonacci del 61% y 78% en el gráfico, indicando una posible zona de reversión bajista. Este orderblock representa un área en la que el precio experimentó una ruptura brusca de la oferta y la demanda, sugiriendo una presión de venta significativa en ese nivel.

Además, al analizar el gráfico, notamos un imbalance que refuerza nuestra perspectiva bajista. Este desequilibrio entre la oferta y la demanda en el mercado también indica una fuerte presión de venta, lo que aumenta la validez de nuestra estrategia de venta.

Nuestra táctica implica esperar confirmaciones precisas cuando el precio alcance estas zonas de interés identificadas. Buscamos alineación con la tendencia bajista en marcos de tiempo tanto mayores como menores antes de considerar oportunidades de venta. Esta alineación nos ayuda a aumentar la probabilidad de éxito en nuestras operaciones, En caso de que esta alineación/Confirmación no se de, directamente se descarta esta idea .

Es fundamental tener en cuenta la agenda económica relevante para el USD, ya que los eventos económicos importantes pueden influir en la dirección y la volatilidad del par EURUSD. Estos eventos incluyen Core Retail Sales, Empire State Manufacturing Index, Retail Sales, Unemployment Claims y Philly Fed Manufacturing Index. Estamos atentos a estos eventos y ajustamos nuestras estrategias en consecuencia.

En resumen, nuestra estrategia se basa en aprovechar la tendencia bajista y el orderblock identificado en el EURUSD. La combinación de análisis técnico y atención a eventos económicos fundamentales nos ayuda a tomar decisiones comerciales informadas y gestionar eficazmente nuestro riesgo.

Si te fue util esta idea puedes dejar tu Like/Boost para hacérmelo saber, ¡En caso que tengas alguna duda puedes dejármela en los comentarios!

Ventas en EURGBP: Perspectivas Bajistas en Gráfico H4En esta Idea compartida, nuestra estrategia se centra en la búsqueda de oportunidades de venta en el par EURGBP, con un enfoque particular en dos zonas de oferta clave identificadas en el gráfico de 4 horas (H4) o en order blocks. Además, observamos un imbalance en el gráfico, lo que refuerza nuestra visión de mercado.

Contamos también con dos imbalances ubicados en las zonas de ofertas.

Los imbalances, al igual que los order blocks, son áreas significativas en el gráfico donde se produjo una ruptura brusca de la oferta y la demanda, lo que a menudo indica una fuerte presión de compra o venta.

Nuestra táctica implica esperar confirmaciones precisas cuando el precio alcance estas zonas, buscando una alteración en la estructura que se alinee con los marcos de tiempo tanto mayores como menores.

Es fundamental destacar que ambas áreas de oferta están estratégicamente ubicadas en una región premium del mercado, sugiriendo que el precio puede haber alcanzado niveles elevados en estos puntos específicos. Esta dinámica acrecienta la probabilidad de que se desencadenen correcciones o movimientos bajistas significativos en el par.

Además, es crucial tener en cuenta la agenda económica destacada para el GBP durante esta semana. Mañana, los mercados estarán atentos al informe del Índice de Precios al Consumidor (CPI) y al discurso del gobernador del Banco de Inglaterra (BOE), Andrew Bailey. El jueves, se espera la publicación del informe sobre el Producto Interno Bruto (GDP) mensual, seguido el viernes por las Ventas Minoristas (Retail Sales) mensuales. Estos eventos económicos clave tienen el potencial de influir considerablemente en la dirección y la volatilidad del par EURGBP, por lo que es esencial seguirlos de cerca para tomar decisiones comerciales fundamentadas.

La inflación presiona a la FED ¡Dólar fuerte!Ya saben la formula, presión Fed= us10y++= usd++ = -- oro y bolsa--

En analisis anteriores se hablo de USDJPY.. llega a los maximos que se hablo y Bitcoin frente al dólar no se acerto, Nasdaq 100 se acierta y DXY =)

🔮EURUSD: Video Análisis para las próximas semana🔮- En este video les comparto mi punto de vista para el par de el EURUSD y los movimientos que puede tener en las próximas semanas.

-Aplicando la estructura a mayor Timeframe como H4 y lo que puede pasar en las próximas horas o días con Timeframe menores como 15 Minutos.

- Tocando al final también el tema de el análisis fundamental o mejor dicho las noticias a tener en cuenta para esta semana, ya que son bastantes y de posible alta volatilidad para el USD

-Espero les sea útil, si tienen alguna duda pueden hacérmela saber en los comentarios

Dólar frente al yen japonés y Bitcon ¡ Análisis !Una semana con buenos datos de PMI... PETICIONES de desempleo caen respecto al dato anterior y frente a lo que esperabael mercado... ahora lo más relevante va ser los datos de inflación la proxima semana

🔮EURUSD, Misma Zona Mismo Escenario🔮🚀Confirmaciones

1-Zona de demandas

2-Estructura alcista

3-Nivel de fibonacci

4-Liquidez

5-Orderblock