Análisis del precio del oro del 6 de mayoDebido al impacto de las tensiones económicas y políticas mundiales, la vela del oro ha revertido su tendencia alcista, con la vela D1 aumentando casi 100 veces su precio.

Se ha formado una tendencia alcista en el oro y es más fácil encontrar zonas de entrada. La atractiva zona de compra de hoy se observa en las nuevas pruebas de precios de la zona de ruptura. El nivel de 3328 se considera una oportunidad de compra hoy. Actualmente, el oro se mueve lateralmente en el rango de 3372 y 3354. Esté atento a una ruptura para operar en ella y espere a la zona de entrada principal. Cuando el oro sube, encontrará barreras u objetivos para las órdenes de compra en 3410. Hoy es un día sin noticias importantes, por lo que los rangos de 3410 y 3328 se consideran fuertes. Si rompe este rango, preste atención al rango bastante amplio alrededor de 3445 y 3270.

Trade!

Análisis del precio del oro del 15 de abrilEl marco D muestra cierta presión de venta, posiblemente una toma de ganancias por parte de los inversores, pero aún no ha confirmado la aparición de una tendencia bajista.

La estructura de onda h4 todavía se inclina bastante hacia los alcistas, ya que los compradores han notado la zona 3215.

El oro está rechazando la zona de precios de 3232 y cotizando alrededor de 3223, creando una zona de resistencia de sesión bastante importante en 3232.

Escenario comercial: Esta tendencia bajista sigue siendo bastante fuerte y puede disminuir hasta la zona de soporte de 3215. En la sesión estadounidense, preste atención a la reacción del precio de esta zona para comprar. Si rebota con fuerza desde 3215, puedes considerar mantenerlo en largo. Por el contrario, si se rompe 3215, 3203 es el destino de la señal de VENTA. 3237 es la zona de resistencia importante para hoy, si el precio rompe esta zona, se confirma el ATH en la sesión de EE.UU.

Ruptura EE. UU.-China: ¿La hora dorada de India?Las crecientes tensiones comerciales entre Estados Unidos y China, marcadas por los considerables aranceles impuestos por EE. UU. a los productos chinos, están generando de manera inesperada un entorno favorable para India. La notable diferencia en las tasas arancelarias —significativamente más bajas para las importaciones procedentes de India en comparación con las de China— posiciona a India como una base de fabricación alternativa atractiva para las empresas que buscan reducir costos y riesgos geopolíticos al abastecer el mercado estadounidense. Esta ventaja arancelaria constituye una oportunidad estratégica única para la economía india.

Ya se observan indicios claros de este cambio, con grandes empresas como Apple presuntamente explorando un incremento en las importaciones de iPhone desde India e incluso acelerando los envíos antes de las fechas límite arancelarias. Esta tendencia trasciende a Apple, ya que otros fabricantes globales de electrónica, como Samsung e incluso algunas compañías chinas, están considerando trasladar su producción o rutas de exportación a través de India. Estos movimientos podrían impulsar significativamente la iniciativa "Make in India" y fortalecer la posición del país en las cadenas de valor globales del sector electrónico.

El posible aumento en la actividad manufacturera, las inversiones y las exportaciones representa un poderoso impulso para el índice Nifty 50 de India. Es probable que esto conduzca a un crecimiento económico sostenido, mayores ganancias corporativas para las empresas del índice (especialmente en los sectores de manufactura y logística), un incremento en la inversión extranjera y un optimismo generalizado en los mercados. Sin embargo, para capitalizar plenamente este potencial, India debe enfrentar desafíos persistentes relacionados con la infraestructura, la estabilidad regulatoria y la facilidad para hacer negocios, mientras compite con otras naciones que ofrecen bajos aranceles y busca condiciones favorables en las negociaciones comerciales en curso con Estados Unidos.

La magia de los precios de Temu: ¿amenazada por los aranceles?PDD Holdings, la empresa matriz de la popular plataforma de comercio electrónico Temu, enfrenta un serio desafío operativo tras la reciente imposición de estrictos aranceles por parte de Estados Unidos a productos chinos. Estas medidas comerciales, en particular la eliminación de la norma “de minimis” para envíos procedentes de China, ponen en jaque el modelo de negocio de bajo costo que impulsó la rápida expansión de Temu en el mercado estadounidense. La supresión del umbral libre de impuestos de 800 dólares para paquetes individuales golpea directamente el núcleo de la estrategia logística y de precios de Temu.

El impacto deriva de los nuevos aranceles, extremadamente altos, aplicados a estos paquetes de bajo valor que antes estaban exentos. Según informes, las tasas alcanzan hasta el 90% del valor del artículo o una tarifa fija considerable, lo que elimina las ventajas de costo que Temu aprovechaba al enviar productos directamente desde fabricantes chinos. Este cambio estructural pone en riesgo la viabilidad financiera del modelo de Temu, que dependía en gran medida del acceso libre de aranceles para ofrecer productos a precios irrisorios a los consumidores estadounidenses.

Como resultado, parece casi inevitable un aumento significativo en los precios de los productos vendidos en Temu, mientras PDD Holdings lucha por gestionar estos nuevos y sustanciales costos. Aunque la compañía aún no ha emitido una respuesta oficial, las presiones económicas sugieren que los consumidores probablemente asumirán estos incrementos, lo que podría debilitar la principal ventaja competitiva de Temu y frenar su crecimiento. PDD Holdings tiene ahora la tarea crucial de adaptarse a este nuevo panorama comercial y ajustar su estrategia para mantener su posición en el mercado en un contexto de creciente proteccionismo y tensiones geopolíticas.

Análisis del oro del 7 de abrilLa vela D1 del viernes identificó claramente la presión de venta y la cantidad de FOMO empujó el precio a 2972.

La estructura H4 sigue mostrando que la fuerza bajista se mantendrá cuando los compradores rechazaron el nivel 3054.

Regreso al plan comercial Las zonas fronterizas 3018 y 3035 se consideran fronteras de compresión lateral. Si el precio rompe 3018, espere una nueva prueba y venda a 3003. Si la sesión de EE. UU. rompe 3003, entonces empuje a 2955.

Si el límite de 3018 se mantiene fuerte, espere una ruptura de 3035 para COMPRAR hasta la zona de precio de cambio de 3054. Las señales de COMPRA son para la ciudad a corto plazo y se consideran en contra de la tendencia en este momento. Cuando la sesión estadounidense no logra romper el nivel 3055, puedes vender y mantener tu posición en largo. Si rompe el nivel 3055, esperar hasta 3080 para vender será más seguro que FOMO para COMPRAR contra la tendencia.

Análisis del oro del 4 de abrilEl oro sube hasta 3116 al final de la sesión europea. Si esta zona se rompe, la posibilidad de una tendencia alcista es alta y se dirige hacia 3134. Preste atención a 3080 para zonas de COMPRA en la sesión comercial de EE. UU. y la zona de COMPRA principal de hoy está alrededor de la zona de precio de 3065. La gestión de capital es el tiempo que existe en el mercado.

ASML apunto esperoASML Holding La compañía es fabricante de equipos de fabricación de chips. La compañía se dedica al desarrollo, producción, comercialización, venta y mantenimiento de sistemas de equipos semiconductores avanzados.....

Acumulación y luego impulso ....

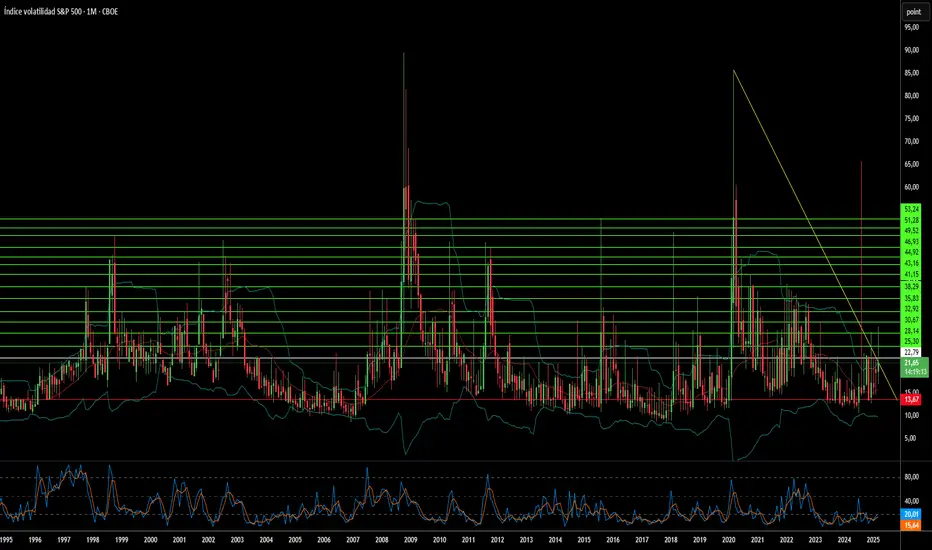

¿Se encenderá en rojo el indicador del miedo?El Índice de Volatilidad de Cboe (VIX), conocido como el "indicador del miedo" de Wall Street, está listo para un posible aumento debido a la agresiva agenda política del presidente de EE. UU., Donald Trump. Este artículo examina la combinación de factores, principalmente los aranceles planeados por Trump y la creciente tensión geopolítica, que probablemente introduzcan una gran incertidumbre en los mercados financieros. Históricamente, el VIX ha demostrado ser un indicador fiable de la ansiedad de los inversores, elevándose en períodos de inestabilidad económica y política. El clima actual, marcado por una posible guerra comercial y riesgos internacionales en aumento, sugiere una alta probabilidad de mayor volatilidad en el mercado y un incremento correspondiente en el VIX.

Los inminentes aranceles del "Día de la Liberación" de Trump, que impondrían aranceles recíprocos a todos los países, ya han generado gran preocupación entre economistas e instituciones financieras. Expertos de Goldman Sachs y J.P. Morgan predicen que estas medidas conducirán a una mayor inflación, un crecimiento económico más lento y un mayor riesgo de recesión en EE. UU. La magnitud y el alcance de estos aranceles, que afectan a socios comerciales clave e industrias críticas, crean un entorno de imprevisibilidad que inquieta a los inversores y los lleva a buscar protección contra posibles caídas del mercado, una dinámica que suele impulsar al alza el VIX.

Además, las crecientes tensiones geopolíticas entre EE. UU., China e Irán agravan la inestabilidad global. Las disputas comerciales y la rivalidad estratégica con China, junto con la postura confrontacional de Trump, incluidas sus amenazas de acción militar contra Irán por su programa nuclear, contribuyen significativamente a esta situación. Estas circunstancias internacionales de alto riesgo, con un gran potencial de escalada, generan naturalmente ansiedad en los inversores y una huida hacia activos seguros, lo que alimenta aún más las expectativas de una mayor volatilidad en el mercado, reflejada en el VIX.

En conclusión, la combinación de las agresivas políticas comerciales de Trump y los crecientes riesgos geopolíticos aumenta la probabilidad de un incremento significativo en el VIX. Los analistas del mercado ya han notado esta tendencia, y los patrones históricos en períodos similares de incertidumbre respaldan la previsión de una mayor volatilidad. A medida que los inversores enfrentan las posibles consecuencias económicas de los aranceles y los peligros de los conflictos internacionales, el VIX probablemente actuará como un barómetro clave, reflejando el creciente miedo e incertidumbre en el panorama financiero.

Análisis del oro del 27 de marzoLa vela D1 de ayer sigue siendo una vela disputada sin un ganador claro. Si continúa así, podría haber una fuerte liquidación el viernes.

La estructura de onda se está expandiendo en dirección ascendente después de un impulso en la sesión asiática. El precio está reaccionando alrededor del área 3028. Si el oro no logra superar el nivel de 3028, puede comprar hasta el pico de la sesión asiática de esta mañana, alrededor de 3038. Si se rompe este pico, DCA añadirá una orden hacia el objetivo de 3044. Por el contrario, si la sesión europea no logra superar el nivel de 3038, venda hasta 3020; si la sesión estadounidense supera el nivel de 3020, DCA venderá hasta 3006. Por el contrario, si no lo supera, compre alrededor de 3020 y el precio del oro fluctuará entre 3020 y 3028 hasta el final del día.

Análisis del oro del 26 de marzoLa vela D sigue mostrando que la lucha entre compradores y vendedores aún no ha cesado.

3033 Desempeña un papel importante en la estructura de onda bajista actual. El cierre del H4 por encima de la zona 3033 rompe oficialmente la ola y da prioridad al lado de COMPRA.

El oro está subiendo y quiere romper la resistencia dinámica de 3027. Si cierra por encima de 3027, el oro se dirige hacia 3033-3035. Si no rompe esta zona, puede VENDER a 3005. Si EE. UU. rompe 3005, mantener a 2983. Si se rompe la zona 3033, esperar a COMPRAR para romper 3033, el objetivo diario está hacia 3045.

Randstad apunto de .....Randstad N.V., anteriormente Randstad Holding NV, es un proveedor de servicios de personal con sede en los Países Bajo...

Análisis del precio del oro del 12 de marzo⭐️Análisis fundamental

Los precios del oro están fluctuando en un rango estrecho debido al sentimiento de cautela antes de la publicación de los datos de inflación de EE. UU. El dólar estadounidense se recuperó porque los inversores vendieron posiciones después de la reciente caída.

Si la inflación es más débil de lo esperado, la Fed podría recortar las tasas de interés, debilitando al dólar y haciendo subir los precios del oro. Por el contrario, si la inflación es más alta de lo esperado, la Fed podría mantener altas las tasas de interés, ejerciendo presión a la baja sobre los precios del oro.

Además, las tensiones comerciales entre Estados Unidos y Canadá y las conversaciones de paz entre Estados Unidos y Rusia sobre Ucrania también afectaron al mercado, por lo que el impacto de los datos de inflación en los precios del oro probablemente sea de corta duración.

⭐️ Análisis técnico

El oro en la sesión asiática se mueve lateralmente con un pequeño rango entre 2912 y 2920. Esperando señales de ruptura desde esta zona. Cuando el precio rompe 2912 para alcanzar 2908, la zona de compra de la sesión estadounidense es muy notoria. Al final de la sesión estadounidense, el precio todavía se negociaba por encima de 2908, lo que demuestra que el precio quería aumentar y romper 2920 para llegar a 2929 y 2943. Tenga en cuenta que la zona de soporte de 2880 seguirá siendo el límite que el oro tendrá dificultades para romper hoy.

Análisis del precio del oro al 7 de marzoAnálisis fundamental

Los precios del oro experimentaron presión de compra al caer por debajo de los USD 2.900 antes de recuperarse hasta un máximo diario en las operaciones europeas el viernes por la mañana. Los inversores se mostraron cautelosos y esperaron el informe clave sobre empleo en Estados Unidos. El próximo informe de nóminas no agrícolas (NFP) tendrá un impacto significativo en el desempeño del dólar en el corto plazo y podría proporcionar un nuevo impulso a los precios del oro.

En medio de la anticipación del mercado por datos económicos clave, las expectativas de que la Reserva Federal pudiera recortar las tasas de interés varias veces en 2025 (en medio de señales de desaceleración del crecimiento económico estadounidense) hicieron que el dólar cayera a un mínimo de varios meses, lo que respaldó aún más los precios del oro. Además, las preocupaciones en torno a las políticas comerciales del expresidente estadounidense Donald Trump y su posible impacto en la economía mundial afectaron el sentimiento de los inversores.

Análisis técnico

El precio del oro está subiendo en las primeras sesiones europeas. 2928 será resistencia en esta sesión. Si la sesión europea no logra romper esta zona, considere señales de VENTA hasta 95. Por el contrario, al romper 2928, espere una nueva prueba y señales de COMPRA hacia 294x para VENDER. Rango de negociación de NF hoy 2876 y 2945.

Análisis del precio del oro 28 de febrero⭐️Análisis fundamental

El dólar estadounidense (USD) continuó recuperándose esta semana ante las expectativas de que la Reserva Federal (Fed) mantendrá una política monetaria restrictiva mientras la inflación sigue alta. Esto provoca que el dinero salga del oro, un activo que no genera rendimiento.

Además, los precios del oro cayeron debido a que los inversores ajustaron sus posiciones antes de la publicación de importantes datos de inflación en Estados Unidos, un factor que podría influir en la decisión de la Fed sobre las tasas de interés y la dirección a corto plazo del oro. Sin embargo, las preocupaciones sobre las políticas arancelarias del expresidente estadounidense Donald Trump y el sentimiento de aversión al riesgo podrían ayudar al oro a mantener su precio. Además, la disminución de los rendimientos de los bonos del Tesoro estadounidense también contribuyó a limitar la caída del oro.

⭐️Análisis técnico

Después del cierre de la vela de ayer, el oro confirmó una clara tendencia bajista. La zona de VENTA a la que los inversores prestan atención hoy está alrededor de 2889. Cualquier aumento de precio hoy se considera una gran oportunidad para vender. Hoy se considera 2840 como zona de soporte. Se observan rangos de precios más amplios cuando hay señales de ruptura desde rangos estrechos en 2920 y 2806. Actualmente, el oro necesita atravesar 2870 para alcanzar el rango superior y, si no logra atravesar 2870, podemos establecer señales de VENTA en 2840 hoy.

107.779$"Esto no es una recomendación de inversión. Toma decisiones basándote en tu propio criterio.

Me encantaría conocer tu opinión. Por favor, déjala en los comentarios.

* Siempre utiliza un stop loss.

* Usa los indicadores como apoyo, pero no tomes decisiones basándote únicamente en ellos.

* Recuerda que las noticias siempre llegan tarde.

* Tu mejor amigo es el gráfico.

* Una tendencia al alza debe tener un impulso de compra considerable detrás de ella.

* Las caídas son violentas y la recuperación es lenta.

* Esperamos pacientemente las confirmaciones necesarias para tomar posiciones.

* Invierte con dinero que no necesites, relájate, sé paciente, no te adelantes ni te atrases, deja que la magia ocurra.

* Si este análisis te ha sido útil, deja un like, comparte, sígueme o comenta. ¡Es totalmente gratis y me motiva a compartir mis análisis!"

Análisis del precio del oro 17 de febrero⭐️Análisis fundamental

Los precios del oro continuaron subiendo después de ocho semanas consecutivas, apoyados por el debilitamiento del dólar estadounidense y los rendimientos de los bonos del Tesoro estadounidense. Los mercados esperan que el conflicto entre Rusia y Ucrania termine pronto, ya que Donald Trump tiene previsto reunirse con Vladimir Putin en Arabia Saudita.

La disminución de los riesgos geopolíticos y las expectativas de dos recortes de tasas de la Fed en 2025 debido a las débiles ventas minoristas han pesado sobre el dólar estadounidense, ayudando a que los precios del oro suban. Sin embargo, la presión de la toma de ganancias limitó las ganancias del oro.

Además, las tensiones comerciales entre Estados Unidos y la UE por las políticas arancelarias también impulsaron la demanda de oro. Los precios del oro podrían ser volátiles esta semana debido a un feriado en Estados Unidos y a los comentarios de los funcionarios de la Fed antes de las Actas de la Reunión de Política Monetaria.

⭐️Análisis técnico

El oro enfrenta resistencia de sesión y la zona de resistencia aceptada por los vendedores está alrededor de 2905-2907. Al final de la sesión asiática o al comienzo de la sesión europea, si no podemos romper esta zona, podemos implementar estrategias de VENTA DE ORO hasta 2890. Cuando el ORO rompa 2906, preste atención a alrededor de 2915 y 2929 para estrategias de VENTA. 2887 se considera el soporte más importante de hoy y puede establecer señales de compra en esa área.

XAU-USD LONGHoy me posiciono en LONG en el oro. En una idea anterior habia predecido el anterior retroceso y su anterior subida, hoy lo veo dirigiéndose a máximos históricos nuevamente.

Aquí les comparto mi análisis.

Que tengan buen trade. Recuerden no arriesgar más de la cuenta, y mantener la disciplina.

Éxito.

ORO LONGHace unos días publiqué una idea acerca del oro y la posibilidad de subir, sin embargo siguó bajando, hoy estoy revisando la gráfica macro y veo que la bajada que dió fué para alcanzar una zona de convergencia y buscar las ordenes que habían ahi (liquidez), por lo que retomo la idea de que es probable que lo veamos subiendo de aquí en adelante. Todo coincide en que veremos una recuperación de este par a partir de hoy y la semana que viene.

Que tengan buenos trades, y cuidado con las emociones :)..

EUR-USD LONGPor otra parte el EURO veo que ha tocado zona importante mensual, zona de oferta, en gráfica de 1H veo que ha hecho un quiebre estructural bueno y ahora mismo esta en una zona perfecta, me dieron muchas ganas de entrar en largo, pero respetando mi plan, solo voy a dejar la entrada que tomé en GBP-JPY (Véase idea publicada)..

Que tengan buenos trades, y cuidado con las emociones. Siempre disciplina y control.

Análisis del precio del oro 14 de octubreAnálisis fundamental

Los precios del oro subieron por tercer día consecutivo el lunes y subieron a 2.667 dólares, o superaron un máximo de una semana a principios de la sesión europea del lunes. Las expectativas de que la Reserva Federal seguirá recortando las tasas de interés en medio de una perspectiva de inflación favorable se han convertido en un factor clave que impulsa los flujos hacia el inflexible metal amarillo. Además, la escalada de tensiones geopolíticas en Oriente Medio también proporcionó un mayor apoyo a los lingotes como refugio seguro.

Mientras tanto, los rendimientos de los bonos del Tesoro estadounidense y el dólar estadounidense (USD) se mantuvieron altos en medio de crecientes apuestas por una política de flexibilización menos agresiva por parte del banco central estadounidense. Esto, junto con un tono de riesgo generalmente positivo y optimismo sobre la promesa de China de aumentar la deuda para reactivar su economía, podría frenar por completo cualquier aumento adicional de los precios del oro como refugio seguro. Esto, a su vez, justifica cierta cautela para los operadores alcistas y antes de posicionarse para cualquier movimiento alcista adicional en medio de un feriado parcial en EE.UU.

Análisis técnico

Durante el feriado bancario, la amplitud de las fluctuaciones del oro no experimentará una ruptura fuerte. El pico de 2665 se considera el pico de hoy si a mitad de la sesión europea el precio no puede superar esta zona. La VENTA de entrada se puede establecer alrededor del rango de precios actual y el nivel objetivo esperado de 264x-262x. El Área 2740 sigue siendo una zona portuaria fuerte y notable en la actualidad.

Análisis del precio del oro 10 de julioAnálisis fundamental

El oro (XAU/USD) cotizó en negativo por cuarto día consecutivo el lunes, a pesar de que no hubo ventas posteriores, y permaneció confinado dentro de un rango familiar que se ha mantenido durante la última semana en medio de señales fundamentales mixtas. El optimista informe de empleo de EE. UU. del viernes frustró las expectativas del mercado de una flexibilización más agresiva por parte de la Reserva Federal, lo que ayudó al dólar estadounidense (USD) a subir a máximos de casi siete semanas y afectó al metal amarillo que no ofrece rendimientos.

Además, el tono alcista subyacente en los mercados de valores mundiales socavó aún más el oro, un refugio seguro. Sin embargo, cualquier retroceso correctivo significativo sigue siendo difícil de alcanzar en medio de los riesgos geopolíticos persistentes derivados de los conflictos en curso en Oriente Medio, que tienden a favorecer al metal precioso. Los operadores también pueden querer esperar a que se publiquen las actas de la reunión del FOMC este miércoles y los datos de inflación al consumidor de EE. UU. el jueves.

Análisis técnico

El oro ha rebotado con fuerza desde la zona de soporte de la sesión de 2640. En este momento, el rango de negociación del oro es relativamente amplio y el NF no ha podido ayudar al oro a formar una nueva tendencia específica. En el marco temporal h4 o h2, el rango de negociación se ve claramente en 2635 y 2670. Cuando se rompe este rango, el precio formará una nueva tendencia. Además, prestamos atención a las áreas que son propensas a falsificar 2625 y 2685.

BTCUSD: niveles clave y proyecciones de ondas de ElliottBTCUSD ha formado un patrón correctivo en el marco de tiempo diario, identificado como una estructura W-X-Y con siete ondas distintas. El precio encontró soporte en la EMA de 200, alcanzando un mínimo de 49,577 antes de rebotar. Las sub-ondas dentro de esta estructura son claramente visibles, con la onda (1) y la onda (2) completándose en 62,729 y 52,546 respectivamente.

Actualmente, BTCUSD está encontrando una fuerte resistencia en el límite superior del canal correctivo, lo que representa un desafío significativo para el impulso alcista. Aunque la onda (3) ha logrado superar la onda (1), aún no ha confirmado una ruptura alcista sólida. Para establecer un movimiento ascendente decisivo, la onda (3) necesita mantenerse por encima de la onda B y romper el límite superior del canal. La ruptura puede ayudar al precio a obtener el 100% de toda la corrección.

Si no se logra romper esta zona de resistencia, la estructura correctiva podría extenderse hacia una formación X-Z, lo que llevaría a una fase de consolidación prolongada. Esto sugeriría que se necesita más tiempo para que el patrón se desarrolle, causando frustración entre los operadores que buscan una tendencia alcista clara.

Proporcionaremos más actualizaciones a nuestros seguidores pronto.

Análisis del precio del oro 27 de septiembreAnálisis fundamental

Los precios del oro (XAU/USD) atrajeron algunas ventas durante el fin de semana y cayeron aún más desde los máximos históricos en torno a la región de 2.685-2.686 dólares tocados el jueves. Esta caída fue financiada por el surgimiento de algunas compras de dólares estadounidenses (USD), que tienden a debilitar la demanda del producto básico. Además, el ánimo optimista del mercado, impulsado por las nuevas medidas de estímulo de China, resultó ser otro factor que impulsó las salidas de capital del metal precioso, considerado refugio seguro.

Dicho esto, las expectativas de una flexibilización más agresiva por parte de la Reserva Federal (Fed) mantienen al dólar confinado dentro del rango familiar que ha mantenido durante las últimas dos semanas y dentro del rango del ataque del dólar estadounidense hasta la fecha establecido la semana pasada. . Esto, junto con el riesgo de una mayor escalada de las tensiones geopolíticas en Oriente Medio, debería limitar las pérdidas en los precios del oro. Es posible que los comerciantes también prefieran esperar la publicación del índice de precios de gastos de consumo personal (PCE) de EE. UU.

Análisis técnico

Actualmente, el margen comercial del oro es muy amplio. y Gold puede ganar ATH en cualquier momento durante este período. En el área del límite inferior, preste atención a los niveles 2650 y 2640. El área ATH superior se nota en las áreas redondas de 2690 y 2700. Si el oro se mantiene por encima del gancho de 2662 hasta la mitad de la sesión de EE. UU., aún podemos establecer un precio. orden de compra en esta área para alcanzar las posiciones por encima de la zona de resistencia, si se rompe 2662, espere a que se vuelva a probar y venda a 2650-2640.

COMPRAR XAUUSD 2651-2649 Stoploss 2646

COMPRAR XAUUSD 2641-2639 Stoploss 2636

VENDER XAUUSD 2688-2690 Stoploss 2693

VENDER XAUUSD 2699-2701 Stoploss 2704