TSLA poca bateríacon debilidad al alza va de a poco subiendo. 770 es importante para ver si actúa como resistencia. Agrego tendencia para seguir

Tesla

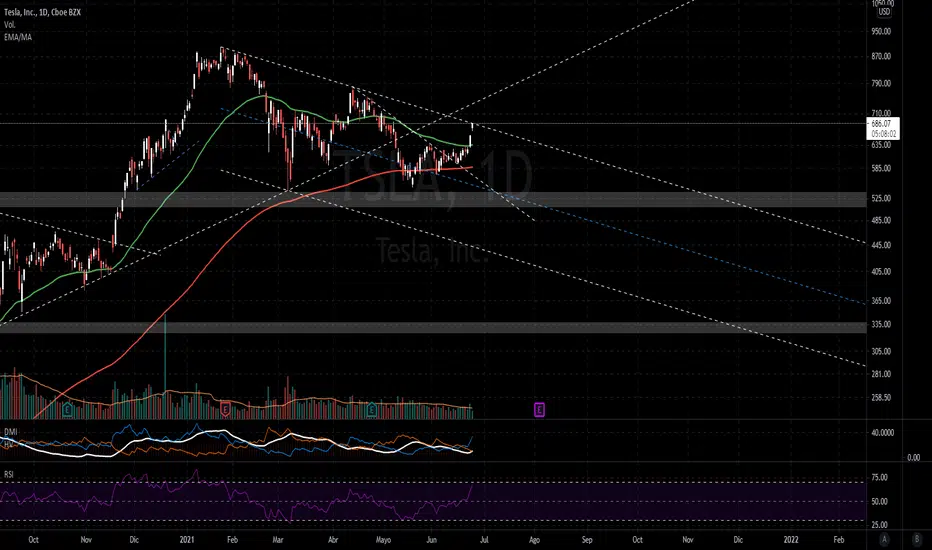

TSLA: testeando soporte y esperando una definiciónTesla volvió a testear el soporte de la zona de 700/701 dólares. Continúa bajando con menos volumen.

Hoy casi logra dar vuelta el Parabolic SAR pero no lo logró, aún sigue en venta.

El MFI con pendiente ascendente sigue por encima de la zona de 50 y tiene un buen recorrido hacia sobrecompra.

Los precios volvieron a acercarse a la EMA 20 que suele actuar de soporte y sigue con pendiente ascendente.

Si bien el panorama de corto plazo no luce muy alcista, se tiene activa una señal de una estrategia de Trading Algorítmico que tiene una efectividad del 59%, Profit Factor de 1,49 y un promedio de duración por trade de solo 4,5 días.

Considero que mientas mantenga la TL, podría estar manifestando tan solo una sana toma de ganancias, si la quiebra hacia abajo, será para prestarle atención ya que podría experimentar más volatilidad.

No tomar esta publicación como una recomendación de inversión.

El efecto de MuskViendo lo que está sucediendo en torno a las acciones de Tesla, solo me viene a la mente una frase: "Pura locura". A pesar de que el propio Elon Musk admitió que la última versión del piloto automático FSD está lejos de ser perfecta, por decirlo suavemente, las acciones de la compañía no solo no cayeron, sino que crecieron un 4%. Incluso una investigación de la Administración Nacional de Seguridad del Tráfico en las Carreteras, lanzada hace un par de días, no logró revertir la tendencia alcista. ¿Resulta que Cathie Wood tenía razón al apostar por Tesla después de todo? Bueno, veamos cómo las noticias sobre el endurecimiento de la política monetaria, si escuchamos tal cosa, afectarán a la empresa.

De hecho, viendo el grafico no creo que la accion rompera el nivel de resistencia atual pero quien sabe lo que puede pasar en enste mercado de locos... ¿Cómo veis Tesla vosotros?

Tesla | Mejores ZonasCaso de Estudio | TESLA

Considero que la inversión en Acciones, es de primacía opcional para pensar a medio - largo plazo.

Los mejores puntos de entrada tomando el factor técnico son las zonas de reacción marcadas.

Tengamos en cuenta que toda inversión debe cumplir con los siguientes 3 puntos a favor.

1° Fundamental

2° Técnico

3° Sentimiento

Importante leer las notas.

_____________________________________________________________________________________________________________________________

"No se preocupe por lo que van a hacer los mercados. Preocúpese sólo por cuál será su respuesta ante el movimiento de los mercados"

_____________________________________________________________________________________________________________________________

Descargo de responsabilidad

Este análisis está diseñado para proporcionar información que el autor cree ser precisa sobre el tema en materia, pero se comparte con el entendimiento de que el autor NO está ofreciendo asesoramiento individualizado adaptado a cualquier cartera específica o a las necesidades particulares de cualquier individuo, prestar asesoramiento en materia de inversiones u otros servicios profesionales, como asesoramiento jurídico o contable.

Busque los servicios de un profesional competente si necesita la asistencia de expertos en áreas que incluyen consejos de inversión, legales y contables.

Los resultados anteriores no garantizan el rendimiento futuro.

El autor del análisis renuncia específicamente a cualquier responsabilidad por cualquier pérdida o riesgo personal o de otro tipo que se incurra como consecuencia, directa o indirectamente, del uso y aplicación de cualquiera de los contenidos de este análisis.

#TESLA | $TSLA | #TSLABuenos días comunidad,

Hoy presento el análisis simplificado de lo que veo para #TSLA.

Me interesa el rendimiento que tuvo desde la caída de febrero de casi un 40%

No me parecía una baja justificada, lo que me llevo a prestarle atención y ver que tanto podría recuperar.

Veremos que nos dice el tiempo

Tesla se prepara para despegarLa formación de la estructura de vuelta en Tesla está más viva que nunca tras la superación de los 670 dólares zonales. El valor ha conseguido romper una importante zona de resistencia y se está preparando para retomar la senda alcista.

El 24 de febrero tomamos una ligera posición en Tesla tras llegar a una zona importante de soporte. En aquel momento, los 730 dólares por acción parecían un punto razonable de entrada desde un punto de vista técnico. Por supuesto, también iba acompañado de una señal de confirmación en el restante de los puntos de nuestro sistema de inversión.

Por otra parte, fuimos conscientes de las dificultades que tiene Tesla en cuanto a la volatilidad se refiere, la exposición continúa a las diferentes noticias e incluso a los tuits de Elon Musk. Es esa la razón por la que nuestra exposición en este valor es algo más reducida de la que tenemos en otro tipo de valores.

Además de esto, uno de los problemas de la gran volatilidad de Tesla es que las zonas de stoploss se quedan muy lejos. En nuestro caso, para ejecutar la venta de nuestra posición en Tesla exigíamos un cierre semanal por debajo del soporte que son los 534 dólares.

Estamos hablando de un 30% aproximado de potencial perdida. Así pues, en términos de una gestión a nivel global de nuestra Cartera de medio plazo, decidimos que la entrada en Tesla sería significativamente más pequeña de lo habitual. A día de hoy Tesla no supone apenas un 5% del valor total de nuestra Cartera.

Como podemos ver en el gráfico, lo cierto es que la entrada no ha resultado ser lo suficientemente rápida que cualquier inversión querría. Desde el 24 de Febrero llevamos a Tesla en cartera. Aunque el stop de perdidas no se ha ejecutado, lo cierto es que tampoco al alza hemos llegado a ganar nada.

Sin embargo, la situación podría estar cerca de cambiar después de que Tesla esté batiendo al alza una directriz bajista desde principios de año. Además de esto, podemos ver un potencial doble suelo que se confirmaría tras la superación de los 735 dólares zonales. También el indicador Macd y el Oscilador Estocástico nos ofrecen una señal de compra.

Después de este periodo de consolidación, no deberíamos descartar ver a Tesla alcanzar los 1.000 dólares por acción si el contexto de Mercado acompaña.

Targets en $TSLA para acopañar la rupturaLa vela de hoy de TSLA abrió arriba de la resistencia de 700usd cuando todos pensábamos que una vez más no iba a poder contra esa resistencia.

Ruptura de canal bajista por encima de EMAs 20 / 50 / 200 y con buen volumen al alza en las últimas ruedas.

En el corto/medio plazo la veo yendo a testear el anterior máximo histórico marcado en los 900usd, y de romper y confirmar, dejo planteados los targets de 994usd y 1448usd por extensión de fibonacci.

TSLA ¿a mitad de camino?anula la dinámica bajista y queda (por ahora) lateral. Agrego precios importantes para tener en cuenta en la formación de estructuras o zonas operativas

ROKU - POSIBLE ROTURAHola compañer@s de TradingView! Hoy ROKU, una diamante en bruto.

Introducción

Roku es una empresa pionera en venta de dispositivos de streaming junto con su software. Empresa que comenzó a cotizar a 14$, la cual a este paso no me extrañaría que publicara un Split en sus acciones. Aunque ROKU, su nombre sea en japonés es una empresa de EEUU.

En 2008 Netflix decidió invertir en ROKU para desarrollar su propio decodificador. Este hecho provoco que se convirtiese en la principal empresa de dispositivos de streaming en EEUU.

Posteriormente Amazon, Apple, Disney+ y Google pusieron la mirada en ROKU. He intentaron competir contra ella, está se especializó en el software y creo su propio canal gratuito para incrementar sus activos, gracias a la proyección de publicidad.

Los analistas expertos esperan que los ingresos de ROKU aumenten entre un 54-72.9% en 2021 con continuo aumento, proyectado en 2022 un aumento de un 38%.

Nudo

Es lógico que los anunciantes prefieran como plataforma de difusión de su publicidad ROKU que otras plataformas o canales de TV para proyectar sus anuncios.

Roku esta pensando en incorporarse en el mundo de los videojuegos.

Están planeando la posibilidad de disminuir los precios de sus dispositivos para que un mayor público lo obtenga, lo que se traduciría en mayores ingresos en forma de publicidad.

¿Queréis más?

Apple compro un lugar de control remoto de la compañía provocando la gran escalada de ROKU. Un de las grandes tecnológicas se a rendido ante ROKU y ha preferido colaborar con ella que competir, lo que se traduce en el gran poder que esta construyendo esta plataforma, gracias a su software.

El nuevo control remoto de ROKU posee botones específicos para Apple TV, Netflix, Hulu y Disney+.

Por último, hay que destacar que es una de las grandes posiciones de ARK, para los amantes de estos fondos.

Técnico

Por técnico podemos observar una corrección de retroceso de Fibonacci de un 50%, para mi esto siempre es muy sano, más después de una subida tan espectacular.

Actualmente lleva una subida del 77.36% desde dicha corrección.

RSI acaba de entrar en 70% por lo que debéis tener cuidado si estáis interesados en entrar, es muy arriesgado. Si observamos el volumen, la cosa se esta poniendo muy bonita, importante para entrar.

El 23 de julio realizo una vela envolvente 20x20, ahora mismo esta intentando romper caja para partir la resistencia y buscar nuevo máximo.

Vemos un posible precio objetivo a largo plazo (1.618) de 610,89$ si el Nasdaq100 sigue empujando con la misma estabilidad y el ámbito macroeconómico se mantiene igual.

Posible corrección hasta 0.38-0.6% donde vemos un soporte y una resistencia. Si crea un techo y decide buscar precio bajista podemos irnos al suelo de la caja para crear un doble suelo y confirmar soporte sólido.

PD: Esto no es una recomendación de compra, si tenéis pensado entrar hacer vuestro propio análisis en profundidad, un saludo a toda la comunidad.

CAÍDA DEL DOLAR SE TRADUCE A RESERVA DE RIQUEZAEn base a las noticias y rumores que nacen sobre el bajo dominio del dolar que viene, se puede ver como una gran oportunidad para los instrumentos financieros o CFDs como los son el Oro, acciones, Bitcoin y demás criptomonedas, en el mismo orden de ideas bancos como el Bank Of America, ya posee un equipo especializado en el seguimiento de Bitcoin y Altcoins. Por lo tanto, son muchos lo que van a proteger su riqueza con esta catástrofe que se viene para el dolar.

En el análisis podemos notar como el indice DXY esta en un periodo de rango donde de los niveles 89.727 y 93.156, siguiendo el mismo orden de ideas, vemos que el nivel de 93.156 es considerado un nivel que termina la debilidad del dolar en corto plazo, tomando como referencia el primer punto en el cual podemos ver que va desde el 31 de marzo al 1 de abril.

Por otro lado, en nuestro segundo punto se sitúa en el 21 de julio donde el precio tuvo un pequeño retroceso y buscar nuevamente ese nivel el cual no logro alcanzar.Por lo tanto, en la gráfica podemos ver como se debilita poco a poco el dominio del dolar.

En los indicadores tenemos la media móvil simple de 20 periodos y la media móvil simple de 50 periodos. Con lo cual el precio se sitúa por debajo de ambas, donde también puede notarse un pequeño entre ellas con las cuales veremos como se desenvuelve en los próximos días de esta semana hasta finales del mes.

Deja tu comentario, espero que haya sido de gran aporte este análisis

Tesla con solapamiento de señales LongEn el día de hoy, junto con el aumento de volumen, TSLA generó nuevas señales Long de estrategias de Trading Algorítmico.

Una de las estrategias que dio compra es de las que más me gustan ya que tiene un Take Profit variable, dicha estrategia tiene una efectividad moderada del 58%, osea que gana casi 6 de cada 10 trades, en los 4 restantes hay que bancarse el Stop Loss!

El profit Factor es aceptable, 2,16. el promedio de duración por trade es de 6 días.

Cuando la estrategia deja un trade ganador, lo hace por porcentajes variables, en algunas ocasiones se obtienen pequeños porcentajes, casi despreciables. En otras deja jugosas ganancias.

Luego de haber testeado la resistencia de 697/700 y de tener una toma de ganancias, volvió al alza y hoy logró meter más volumen.

Si llegase a tener una nueva toma de ganancias, tendrá un soporte dado por el perfil de volumen en la zona de 600, bastante alejada de la zona actual.

No tomar esta publicación como una recomendación de inversión.

TSLA - A la espera del Balance 😬Ya sabemos que su CEO es el Famoso VElon Musk ! Y gano ese apodo por sus Twits que hacen subir o bajar al BTC (lo cual no es cierto pero a la gente le gusta pensar que si). El ultimo Balance de Tesla dio ganancias pero NO por vender autos, sino por lo que subió el BTC, cosa que en ESTE balance tiene una baja mas que considerada. Entonces, la pregunta es. ¿ Cómo le dará el balance esta vez ? y la 2da pregunta: ¿ Importa ? y esta pregunta me la hago porque parecería ser que no importa como dan los balances, la acción después hace lo que quiere, como la de Intel por ejemplo o los balances anteriores de Apple, Google, etc, que dieron ganancias extraordinarias y bajaron. Por lo que nos vamos a concentrar en el Análisis técnico (AT).

La vemos circulando debajo de la MM21 y arriba de la EMA150, la cual jugó de soporte dinámico en 2 oportunidades recientes, también vemos que tiene una TL Azul bajista que viene desde máximos y coincidentemente la zona de los 690usd como resistencia estática, sino hubiera balance, te diría que por ahora conviene esperar antes de meterse en este papel, pero con la timba del balance, jugar una fichas acá como en el casino, no está mal, ahora bien, sabe que es lo mismo que apostar ROJO o NEGRO a la ruleta, NADA desde el AT puede decirte para donde saldrá disparada mañana, el que te diga que sabe, te está mintiendo.

Indicadores

SAR: Venta

RSI: Arriba de los 50 puntos

MACD: Venta aunque con ganas de dar compra

Koncorde: Venta aunque con ganas de dar compra

-¿Quieres un Tesla? -OBVIO, ¿Quién no quiere un Tesla? 🚘 ⚡️Tesla es una empresa estadounidense con sede en Palo Alto, California, y liderada por Elon Musk , que diseña, fabrica y vende automóviles eléctricos, componentes para la propulsión de vehículos eléctricos y baterías domésticas.

📊 La cotización de Tesla está en una clara tendencia alcista desde inicio de 2020, donde después de casi 10 largos años, consiguió despegar. Alcanzando así, la cúspide en capitalización y popularidad bursátil. 🚀

📈 En el gráfico, podemos observar como desde inicio de 2021 el precio de Tesla viene descendiendo, llegando alcanzar los 550,00$, aunque a día de hoy cotiza en 655,00$. La tendencia sigue siendo alcista, y mientras el precio no diga lo contrario, buscaremos compras. Por ello, utilizaremos las estrategias de entrada mediante la metodología TRART, y esperaríamos que el precio llegue y supere el nivel de 700,00$. El primer objetivo lo tendríamos en 800,00$ y el segundo en el máximo histórico de 900,00$. Si el precio sigue dando indicios de fuerza alcista y supera todos los objetivos marcados, la cotización podría llegar perfectamente a niveles de 1000,00$-1350,00$.

📉 Por otro lado, si el precio no alcanza la entrada y se dirige directamente a la zona de 500,00$, cambiaríamos totalmente de objetivos.

✅ En conclusión, Tesla se ha convertido tan popular tanto por su cotización como por su extravagante líder Elon Musk, que puede ser una “arma de doble filo”. Por un lado, su tecnología puede revolucionar completamente el mundo de la automoción y baterías eléctricas haciendo crecer su cotización hasta un 150% más, alcanzando los niveles máximos que hemos mencionado anteriormente. (1350,00$). O por otro lado, que la popularidad le convierta en el punto de mira tanto para lo bueno como para lo malo.

Buy Stop - 700,00$

Stop Loss - 500,00$

TPP - 800,00$

TP- 900,00$

TP - 1350,00$

TESLA! NO CONTINÚA SU TENDENCIA SIN RETROCESO! 📈📉Traders,

Analizando Tesla, como se puede ser a simple vista de todos, rompió la línea de tendencia bajista que traía desde febrero 2021. Por lo tanto para creer que va a continuar este movimiento yo me planteo esperar un retroceso a la zona marcada con el canal azul, y por supuesto esperar que realice un rebote. El rectángulo naranja también es una zona con liquidez, así que podría servir un poco de soporte/resistencia.

Les he marcado 3 niveles importantes en el precio donde insiders realizaron compras a dichos precios, incluyendo Elon Musk. Me encanta la precisión de niveles de precio en las que hicieron sus compras 😂

Así que vemos que el precio ya esta retrocediendo un poco en busca de liquidez. Para un trade a corto-mediano plazo, yo me planteo ventas en esa zona de resistencia de $767 aproximadamente.

saludos!

Negociar de manera efectiva se trata de evaluar probabilidades, no certezas

La información proporcionada es solo educativa y mi visión del mercado, no debe usarse para tomar medidas en los mercados.

#Tesla, actualizaciónTesla ha subido en claros impulsos desde los 545 usd., y por ahora podríamos ir a la zona de 750 dólares para después corregir. Ssolo validando los 633 usd como soporte, podríamos continuar alcistas por un siguiente objetivo a la zona de 870 dólares.

TESLA- podes GANAR 14.81% con STOP y TARGET controlado

TESLA en zona de compra

Utilizamos soportes y resistencias, zonas consolidadas para ingresar y proteger nuestro capital.

A FAVOR:

-Falta para el Earning (por lo que evitamos que el precio se dispare fuerte en sentido contrario)

-Stop por debajo de zona de liquidez.

-Compresión en ruptura de resistencia diagonal (OBSERVAMOS UNA COMPRESIÓN QUE PODRÍA DESENCADENAR EN UN SEGUDO IMPULSO A LA ZONA DE TARGET)

-Ya Rebotó en EMA 200- es la media móvil color AMARILLO gran soporte dinamico.

- Relación perdida/beneficio 3 a 1.

NOTA: Estos análisis representan mi visión, no implican recomendación de compra / venta. Está en cada uno en como manejan el tamaño de su posición y gestión del riesgo.

-Cuiden el tamaño de posición a colocar. NO es salvarse con una operación!, es acumular la mayor cantidad de victorias sobre derrotas. Si operan, PONGAN STOPS!

PD: Si te gustó el análisis, te pido un like :) y si te animás, UN COMENTARIO! eso me incentivará a seguir subiendo mas ideas. Muchas gracias!

EXITOS TRADERS!

Análisis Técnico - Sectorial: ¿Se acerca el momento de Tesla?El movimiento correctivo de Tesla podría estar llegando a su fin. Es en estos momentos cuando tenemos que plantearnos si estamos en disposición de incorporarnos a un posible nuevo tramo de subida o si por el contrario no debemos confiar en la continuidad de la subida.

No cabe duda de que mientras una tendencia siga vigente, esta es más probable que continúe a que se de la vuelta y se convierta en tendencia bajista. Esta es una de los principales principios que cualquier novato aprende en su primera semana de aprendizaje en Bolsa.

Por otra parte, a pesar de que posiblemente Tesla sea en unas semanas mucho más alcista de lo que es a día de hoy, existen varios factores que debemos exigir al valor para poder confiar en la continuidad de la subida.

(Puedes ver los gráficos a los que hacemos referencia en nuestra web en la sección de operativa)

¿Qué debemos exigir a Tesla para entrar?

En primer lugar, Tesla no puede perder en cierre semanal los 538 dólares. Este soporte es de vital importancia debido a la zona en la que se sitúa, justo por debajo de la zona de las medias de 30 y 50 semanas. En principio, esta primera condición parece que va a cumplirse.

Por otra parte, debemos tener en cuenta que la resistencia relevante más cercana antes de alcanzar los máximos históricos la situamos en los 770 dólares. Este es el nivel que perdió en la semana del 15 de febrero y que aceleró el recorte de un 36% hasta la zona de las medias.

Además, existe otro aspecto que no podemos olvidar. La compañía acumula una subida del +1155% desde los mínimos del pasado año 2020. Esta subida ha sido monstruosa y debe corregirse, ya sea en precio o en tiempo. Con esto quiero decir que la posibilidad de que el valor entre en un periodo lateral es considerable.

Para acabar, y teniendo en cuenta que ya hemos mencionado el nivel que Tesla no puede perder, comentar que si tomamos posiciones en el valor tiene que ser buscando, como poco, los 1.000 dólares como objetivo. Solo eso justifica tomar el riesgo que vamos a tomar.

¿Qué hay de su índice sectorial?

La situación de Tesla es muy particular. Realmente, hay quien identifica a la compañía como un valor claramente Nasdaq, y hay quien simplemente la categoriza como una industrial perteneciente al sector ‘’Automobiles and Parts’’.

Atendiendo a los datos que están disponibles en la web ‘’marketscreener’’, vamos a categorizar a Tesla como una industrial perteneciente al sector ‘’Automobiles and Parts’’.

Así pues, si nos fijamos en el sectorial ‘’Dow Jones Automobiles & Parts’’, podemos observar como el aspecto técnico del índice sectorial es muy parecido al de Tesla.

En su caso, los 910 puntos son el soporte que no podemos perder y los 1136 puntos son el punto desde donde se descolgó el sector allá por febrero. Como podemos ver, guarda un amplio parecido con Tesla.

Además, podemos ver como el indicador Macd está cerca de cruzarse hacia arriba y, como factor más importante, el RSC Mansfield está retomando la senda positiva.

Tesla en zona de definiciónTesla contra su tl correctiva que viene de máximos, como cosas positivas, el volúmen del día viene siendo bueno, hay bastante operatoria en el día. Puede hacer un retroceso para juntar fuerza y romperlo, hay que esperar a ver como se desarrolla el día

#TESLA SE DIO A RESPETAR!! Justamente en el retroceso de la 5ta Onda Se disparo , la entrada estaba marcada ,, Benditos los que la agarraron , muy buen Ptofit!

Excelente Tesla.!

#TESLA! Se esta dando a respetar... Segun mi pequeño analisis , #TESLA Esta adecente al menos hasta tocar Resistencia, en la cual tendría un Retroceso , como lo ah echo con anterioridad, necesita un buen impulso antes de Romper.

Short seria buena opcion en este caso , pero depende como reaccione el mercado.. No es un consejo , solo es mi idea de posible entrada en corto.

Esperemos que vaya bien.

TSLA: volverá al alza de la mano de las nuevas señales Long?TSLA volvió a subir en el día de hoy, lo hizo con algunas señales Long de estrategias de Trading Algorítmico que s eencuentran en curso.

Con un volumen levemente por debajo del promedio se está acercando al Parabolic SAR el cual continúa en venta pero cerca de pasar a compra.

Volvió a cerrar por encima de la EMA y superó la resistencia de máximo volumen operado por perfil de volumen.

El MFI sigue por encima de 50 pero aún con pendiente indefinida. En el caso de volver al alza, tendrá un gran recorrido hacia sobrecompra.

De las señales Long de Trading Algorítmico que se tienen activas, una se corresponde a una estrategia de corto plazo que en Backtesting ha tenido una efectividad moderada del 59%, Profit Factor de 1,5 y promedio de duración por operación de 4,5 días.

Mientras siga respetando la línea de tendencia alcista, seguiremos manteniendo ciertas probabilidades de éxito con el trade abierto.

No tomar esta publicación como una recomendación de inversión.

¿Será este un buen análisis?Hola comunidad trader!!! La pregunta es por la cantidad de análisis que andan por ahí, jaja. En resumen, en el video se muestra un análisis acertado, uno no tanto, y el análisis actual de lo que creo está pasando. No venía publicando nada porque no tenía las cosas del todo claras, hasta estos días... Buenos trades!!!

Es NIO quién hace sombra a Tesla? 🚗 🚗 🚗 🚗NIO es una empresa multinacional global con sede en Shanghai, China, que diseña y desarrolla vehículos eléctricos de alto rendimiento y autónomos. NIO cuenta con expertos en investigación y desarrollo y diseño de todo el mundo, con importante tecnología y experiencia en gestión de empresas líderes de automóviles y alta tecnología. Con más de 7.442 empleados en sus 13 ubicaciones, siendo sus localizaciones clave Beijing, Shanghai, Múnich, San José y Londres.

Si bien quedo en evidencia que existe un aparente traspaso de posiciones del sector tecnológico a sectores industriales, NIO puede que no se vea del todo perjudicada por su intensa tendencia alcista. Lo que podamos apreciar en el gráfico es que hay aumento de volumen en los últimos movimientos tal y como se ha expresado en el desplazamiento que llevo al precio a sus máximos situados en los $66,99. Por otro lado, en la parte final del retroceso, detectamos la formación de un canal. Si detectamos cierres diarios por encima de $46,50 se abre la ventana compradora con primer objetivo en los $57,00 y como segundo objetivo planteamos el nivel del máximo histórico.

Mientras que no se produzcan dichos cierres diarios, el precio podría mantenerse con un movimiento lateral entre $25,00 y los $45,00.