largo. Estrategia personalizada con rayos y magnetos.Analisis tecnico de mercado. + estrategia de rayos, combinado con magnetos de VSR.

Buscar en ideas para "Magnet"

Traigo está nota del archivo...Este máquina escribió y público el 27 de noviembre lo que copio a continuación lenpegons todo salvo que lo están haciendo ahora con un precio del dolsr más alto el lo plantea que lo iban a unificar a $800.

Yo la. Nota la leí e hice una idea osea ya la compartí a esta nota pero en ese momento y no la voy a buscar la.ides tengo 500. días publicadas ... Es para recordarla y.leerla ahora sabiendo que el máquina la escribío a fines de noviembre y comparar con lo que está pasando en el país....

"

OTRAS MIRADAS

Capital financiero

POR HORACIO ROVELLI · PUBLICADA 27 DE NOVIEMBRE DE 2023 · ACTUALIZADO 14 DE FEBRERO DE 2024

La burguesía local que impulsó y se benefició con la dictadura militar sabe que Milei fue captado por el capital financiero que opera en la Argentina y que no solo vienen por Vaca Muerta y el litio, sino también por ellos; razón por la cual se subordina y acepta las condiciones que le impone el gran capital financiero que opera en el país y cuyo operador principal hoy es Mauricio Macri, como en su momento lo fueron Martínez de Hoz y Domingo Cavallo.

Mauricio Macri y Laurence «Larry» Fink, CEO y fundador de BlackRock.

Si malo es el gringo que nos compra, peor es el criollo que nos vende», decía don Arturo Jauretche.

La Argentina es un país complejo, donde nada es como aparenta, pero con sus contradicciones y enfrentamientos de junio de 1943 a 1974 crecía a tasas sostenidas, generaba empleo e iba formando un tejido social e industrial importante. En 1974 la Argentina era el país del continente americano más integrado, donde menos diferencia había entre los más ricos y los más pobres. Se había generado un modelo de sustitución de importaciones que había aprendido de sí mismo y para 1970 se había comenzado a lograr compensar las importaciones industriales con la venta de casimires, caños sin costura, acero, y en 1973 se obligó a las empresas automotrices radicadas en el país a vender vehículos y repuestos al mundo socialista. Por lo que el modelo no solo no estaba agotado, sino que empezaba a fortalecerse en un salto cualitativo en la producción industrial.

El objetivo económico y social del golpe militar del 24 de marzo de 1976 fue romper el modelo de crecimiento basado en la sustitución de importaciones y la alianza social entre los trabajadores y los empresarios ligados al mercado interno, donde más vendían cuando los asalariados tenían mayor poder de consumo. La utilidad y la inversión dependían principalmente de la demanda interna. Por ende, si el objetivo fue el de socavar las bases del modelo forjadas por los trabajadores y la industria destinada al mercado interno, que los empresarios reconvertidos denominaron despectivamente la «coalición populista», era necesario apuntalar un modelo de valorización financiera del capital subordinado al exterior.

Para ello se instigó un plan respaldado en las Fuerzas Armadas y el control militar de la Nación, que se instrumentó en tres medidas básicas, que son las mismas que luego repite el plan de convertibilidad de Menem-Cavallo y el de Macri-Cambiemos:

a) retrasar el tipo de cambio (ejecutado por Martínez de Hoz en una «tablita» cambiaria que prefijaba el valor del dólar muy menor al del crecimiento de los precios);

b) Baja generalizada de los aranceles y disminución de medidas para arancelarias (desprotección aduanera);

c) Tasas de interés positivas y por encima del crecimiento del dólar.

De esa manera se propiciaba el ingreso de capitales especulativos atraídos por las tasas de interés que eran mayor que el crecimiento de los precios y muy superior a la evolución cambiaria, a su vez que se encarecía el crédito a las empresas y a las personas, siendo confiscatorio de su capital, generando una brutal transferencia de la producción y del consumo a favor del sector financiero.

La burguesía local pedía préstamos en el exterior (en divisas) a bajas tasas y compraban títulos públicos o acciones o depósitos a plazo fijo en pesos, ganando la diferencia y luego se volvían al dólar retirando la renta. Renta que se abonó con más endeudamiento externo y cuando no se pudo pagar ni los intereses de la deuda (default de 1989), se cedieron los más preciados activos públicos: YPF, FFCC, Segba, Gas del Estado, se privatizaron las rutas, puertos y hasta el sistema previsional, etc.

La reconversión financiera hizo que José Alfredo Martínez de Hoz, conspicuo miembro de la oligarquía local (su abuelo Toribio Martínez de Hoz fue el fundador y primer presidente de la Sociedad Rural Argentina 1866-1870) y él mismo, gran productor agropecuario que, en 1976 era el presidente de Acindar SA, privilegiara la integración financiera con el gran capital extranjero. Fue miembro del consejo de The Conference Board – New York (hasta su muerte), y asesor del Chase Manhattan Bank (de la familia Rockefeller). Esto le valió la reprobación de los productores agropecuarios del país y la renuncia, el 4 de abril de 1979, de su Secretario de Agricultura Mariano Cadenas Madariaga y la disputa con el sector industrial, pero dentro de esos sectores favoreció a grandes productores y empresarios mediante autorizaciones para endeudarse en el exterior, deuda que cancelaron muy parcialmente y que en su mayor parte pagó el pueblo argentino.

Los grandes empresarios beneficiados estaban nucleados principalmente en torno al Consejo Empresario Argentino (CEA), que impulsó la creación de la Asamblea Permanente de Entidades Gremiales Empresarias (Apege)) quién realizó el paro patronal (lockout) en febrero de 1976 y publicaba solicitadas para auspiciar el golpe militar.

El CEA fue creado en el seno de Instituto para el Desarrollo Empresarial de la Argentina (IDEA) en 1967 para apoyar al ministro de la dictadura de Onganía, Adalbert Krieger Vasena. Su presidente, antes del 24 de marzo de 1976, fue José Alfredo Martínez de Hoz. Desde el año 2002, el CEA se fusionó con la Fundación Invertir, conformando la Asociación Empresaria Argentina (AEA) como se la conoce hoy, presidida por Laime Campocs, un hombre ligado a la embajada de los EE. UU. y como tal principal convocante para conmemorar los 4 de julio. Pero sus principales directivos y vicepresidentes de AEA son Luis Pagani (Arcor), Paolo Rocca (Techint), Héctor Magnetto (Clarín), Fernán Saguier (La Nación), Cristiano Ratazzi (FIAT), Alfredo Coto (supermercado Coto), y Sebastián Bagó (Laboratorios Bagó).

Hubo otros grandes beneficiados como los Pérez Companc, los Bulgheroni y los Macri, pero por disidencia y competencia con miembros del CEA no se sumaron formalmente a ese nucleamiento empresarial, pero si propiciaron y apoyaron al gobierno militar y a su plan económico.

El caso Acindar nos exime de abundar en lo que ya se conoce. Tomó deuda externa mientras Martínez de Hoz era ministro por u NYSE:S 649.149.000. Jorge Schvarzer afirma que la mitad de esa suma la usaron para quedarse con la competencia de alambres y alambrones, para ello compró Establecimientos Metalúrgicos Santa Rosa S.A. y Genaro Grasso SA, se fusionó con Gurmendi SA y relegó a la quiebra a las demás empresas del ramo. Y la otra mitad de la deuda contraída la puso en depósitos a nombre de sus dueños (Acevedo, Martínez de Hoz, López Aufranc, etc.) en los mismos bancos del exterior que le dieron los créditos.

De esos fuegos estas cenizas

La burguesía local enriquecida con la política de endeudamiento y fuga de capitales no apuesta al mercado interno, solo invierte en aquello que le da una renta extraordinaria y prefiere asociarse al capital extranjero, ya sea financiera o comercialmente. Eso explica los niveles de pobreza que sufre el país por falta de acumulación de capital (IBIF – inversión interna bruta fija) y, paralelamente, hay siete familias Argentinas con un patrimonio de u NYSE:S 1.500.000.000 o más (los Rocca de Techint, Marcos Galperín de Mercado Libre, los Pérez Companc de Molinos Río de Plata y Molinos Agro; los Roemmers del laboratorio medicinal que lleva ese nombre; los Bulgheroni socios de la British Petroleum en Pan American Energy; los Constantini del Frigorífico Rioplatense SA, y los Eurnekian de Aeropuertos 2000 y de la Compañía General de Combustibles, entre otras). Por supuesto, seguidas por los Magnetto, los Pagani, los Urquía, los Madanes Quintanillas, etc. y la de las grandes empresas extranjeras que operan en el país (Shell, IBM, Chevron, Unilever, Santander, HSBC, etc.). Todos beneficiados por una deuda que contrajeron y pagaron muy parcialmente merced a los seguros de cambio de Cavallo, la pesificación asimétrica de Duhalde y, la deuda del gobierno de Macri y su no investigación por la administración de Alberto Fernández.

Con ese hándicap no se aferran a la Argentina y especulan continuar valiéndose del Estado para seguir con su práctica predatoria de endeudamiento y fuga, como lo hicieron y hacen con todos los gobiernos desde que se reinició la democracia el 10 de diciembre de 1983.

Es más, es el empresariado local quien ha abonado año tras año, desde la frase de «achicar al Estado es agrandar la Nación» de 1976 —una teoría privatista que ha intoxicado a la sociedad con que todo lo estatal es malo— con el objetivo de que ellos no paguen impuestos y, a la vez, rapiñar todo lo que pueden y fugar capitales sistemáticamente sin ser investigados.

Por lo tanto, tiene cierta lógica que aparezca Javier Milei como profeta de ese credo. Pero ahora los que capitalizan a su favor esta situación son los grandes grupos financieros encabezados por BlackRock, quienes incrementaron fuertemente su presencia en el gobierno de Cambiemos. La burguesía local no tiene fuerza ni red de contención para enfrentar a los grandes capitales internacionales, de allí que deben confiar, para paliar los daños, en el hijo de Franco Macri.

La degradación de los grandes empresarios locales ya no tiene límite, y se exacerba con el triunfo electoral de Javier Milei en las elecciones del 19 de noviembre 2023. Sin objetivos en conjunto, subordinados al capital financiero internacional, buscan individualmente quedar de la mejor manera, desentendiéndose del pueblo y sin comprender que la base de crecimiento y desarrollo es el mercado interno.

Javier Milei que copia y plagia a Murray Rothbard, un economista marginal aún en la propia corriente liberal, que no sabe de macroeconomía ni de políticas keynesianas, que solo estudió la microeconomía y dentro de esa visión, únicamente la formación de los precios por la oferta y la demanda (sin contemplar los costos de producción y que los que no tienen ingresos suficientes para entrar a ese mercado no existen). Rothbard también cree que los mercados se autorregulan y, por ende, que el Estado no debe intervenir.

Como un dogma religioso, este enfoque da por hecho que todo lo que haga el Estado está mal, que es ineficiente por definición y que con los impuestos distorsiona los precios. Esa teoría pequeña, egocéntrica y simple, que solo ve lo que aparece en la superficie, que desconoce que la economía entra en crisis por falta de inversión (acumulación de capital que se fuga) es funcional al capital financiero, que la usa como mascarón de proa para quedarse por la mitad con lo que vale el doble.

De allí que, cuando vemos quienes son las personas que ocuparían roles relevantes en el nuevo gobierno, se repitan nombres ya conocidos de ser funcionales al gran capital extranjero y local.

Luis Toto Caputo, primo del hermano del alma de Mauricio Macri, fue jefe de la mesa de dinero del JP Morgan y posteriormente del Deutsche Bank, en esta última institución fue presidente de la filial argentina hasta el año 2008, cuando creó Axis, una sociedad de fondos comunes de inversión. Caputo, que fue ministro de Finanzas y luego presidente del BCRA con Macri, será el ministro de Economía desde el 10 de diciembre 2023 y por eso viaja con Javier Milei y Nicolás Posse a los EE. UU. para verse con los grandes fondos de inversión financiera que operan en nuestro país.

Los pases pasivos (de uno a seis días), las Leliqs (Letras de Liquidez del BCRA tienen un plazo de siete a veintinueve días), las Notaliq (Notas de Liquidez del BCRA, con un plazo de treinta días en adelante), son instrumentos financieros para «esterilizar» pesos que captan en depósitos las entidades financieras, y el BCRA se los «compra» para no hacer absolutamente nada con ello. Y le cuesta al BCRA (a todos nosotros) pagar intereses a los bancos, por más de dos billones de pesos por mes (que es la suma que cobran los bancos para no prestar).

La idea de los encajes remunerados es una contención para que esa plata no se pasara al dólar. Pero los plazos de esos instrumentos son cada vez más cortos, de manera tal que el mayor porcentaje de los 23,2 billones de pesos inmovilizados, no superan los siete días. Por ende, si se produce un retiro sistemático de los depósitos en plazo fijo de los bancos, todos los intereses pagados no sirvieron para nada porque la corrida cambiaria se transforma en corrida bancaria en menos de una semana y, estamos de vuelta en 1982, 1989, 2001.

Y en los seis primeros bancos privados por volumen de depósitos captados, BlackRock tiene fuerte participación accionaria en cinco (Santander, BBVA, Galicia, Macro y HSBC). De allí que la solución propuesta por ese fondo para no poder plata es que el capital financiero internacional (que BlackRock lidera) le otorgue al BCRA un financiamiento de unos u NYSE:S 15.000.000.000 (incrementando la deuda externa) para que rescate los encajes remunerados.

El problema es que al tipo de cambio oficial el dólar vale $ 375; por ende, el total de los encajes remunerados ($ 23.174.916 millones) es equivalente a u NYSE:S 61.780.000.000. Por eso necesitan que este gobierno devalúe nuestra moneda antes de que se vaya unificando el tipo de cambio en $ 652,5, que es la suma del precio del dólar oficial ($ 375) con el precio del dólar CCL ($ 930) y que es por otra parte el precio del dólar de exportación fijado por el decreto 597/2023 del martes 21 de noviembre 2023, cuando se decidió que todas las exportaciones se liquiden un 50 % a valor oficial y el otro 50% por CCL.

La devaluación «licua» los encajes remunerados, el gasto público y también los salarios, jubilaciones y pensiones (por la suba de los precios principalmente de los alimentos, medicamentos, combustibles, etc. que es lo que exportamos)

Pero hace más costosa la deuda externa, dado que los Estados (nacional y provincias) recaudan en pesos y la deuda en divisas se hace cada vez más caras, obligando a mal vender activos públicos para su amortización, de allí el delirio de privatizar más de veinte empresas públicas, entre las que se menciona a Aysa, Aerolíneas Argentinas, YPF, Impsa, Arsat, medios de comunicación del Estado (TV pública, Télam, etc.), ferrocarriles, etc.

Cuando comenzaba su despliegue televisivo, Javier Milei sostuvo en un programa de A 24 en octubre de 2018 que LuisToto Caputo como presidente del BCRA y refiriéndose a la corrida cambiaria de mediados de ese año, «fugó irresponsablemente más de u NYSE:S 15.000.000.000 y se tuvo que recurrir al FMI». Para agregar que Caputo expandió las Leliq y que esa historia termina mal.

O sea, Milei tiene comprensión del problema, pero subordinado al capital financiero decide incrementar la deuda externa del Estado nacional, para dar una solución al mercado financiero, incluso confiando esa tarea en el irresponsable que fugó la plata del BCRA. Se olvidó del liberalismo, del anarcocapitalismo y hace que el Estado absorba las pérdidas del sector privado. El mercado financiero no solo no se autorreguló, sino que le genera una deuda al Estado Nacional de u NYSE:S 15.000.000.000 para nada, por haber garantizado que el actual BCRA le pague religiosamente todos los meses millonadas de pesos a los bancos.

La corrida cambiaria y financiera que llevó la cotización del contado con liquidación (CCL) a los $ 1.110 pesos el viernes 20 de octubre 2023 (dos días antes de las elecciones generales del 22 de octubre), comenzó a fines de septiembre. Por entonces, los sojeros habían suspendido la liquidación de granos, ante esa presión, el ministerio de Economía les renovó su tipo de cambio con la posibilidad de liquidar hasta un 25 % de sus divisas de libre disponibilidad a través del CCL. En el juego de la oferta y la demanda, el Ministerio de Economía apostaba a incrementar la oferta de títulos dentro del CCL para contener el alza de su cotización frente a la demanda dolarizadora. La misma facilidad le concedió a la exportación de las empresas que explotan Vaca Muerta. Pero la situación se fue de control agravada por las expresiones de Javier Milei, funcionales a los poseedores de divisas, fundamentalmente sus mandantes BlackRock, Vanguard Group, Fidelity, PIMCO, Franklin Templeton, Allianz SE, FMR, Capital Group, Credit Agricole Group, NN Group, Intesa Sanpaolo, Global Evolution, Ashmore Group, TCW Group, entre otros que se reunieron con Darío Epstein y Juan Ignacio Nápoli, dos enviados por Javier Milei, el 7 y 8 de septiembre 2023 en Greenwich y Nueva York preparando un «golpe de mercado», que paralizó el triunfo momentáneo de Sergio Massa en la primera vuelta.

El futuro ya comenzó

La burguesía local que impulsó y se benefició con la dictadura militar sabe que Milei fue captado por el capital financiero que opera en la Argentina y, que no solo vienen por Vaca Muerta y el litio, sino también por ellos. Por eso se subordina cobardemente y acepta las condiciones que le impone el gran capital financiero que opera en el país. Mauricio Macri hoy es el principal operador de esos capitales, como en su momento lo fueron Martínez de Hoz y Domingo Cavallo."

PD :. Como indica arriba la actualizo este 14 pero canto toda la verdad un máquina

Deltaletter Lunes 03.04.2023Resumen

Pasa efecto collar, llegan nuevos niveles.

Semana corta sin expiración el viernes.

Parece que vuelve la locura yolo alcista.

Todo depende del balance sheet de la FED.

Tras dos semanas de inyección, han vuelto a retirar un poco de liquidez. Veremos.

3860-3885-3900 es un mega imán 🧲.

4000-4025-4050.

Magneto es toda la zona por debajo de 4070. Llena de puts.

Por arriba es el 4180 el que atrae.

Ha vuelto Magneto

ADA Cardano Volume Profile AnalisysADA Volume Profile Analisys of the last 3 weeks under 4H timeframe view

> hypothesys #1 ($1,23 as magnet price, last week volume profile is more relevant for next weeks movements)

ADA price is rejecting last weeks VP lower limit and is expected to climb over 1,23 during next week

> hypothesys #2 ($1,1 as magnet price, last 3 whole weeks volume profile is more relevant for next weeks movements)

ADA price could range from 0.90 to 1.20 till next impulse

Snowflake Inc. TP-$175Análisis Técnico:

-Acumulación en diario con cierta compresión

-Vela envolvente alcista en semanal

-Cruce de medias móviles de 20-50 en semanal

-Punto magnético un poco más arriba de los $175

-Soporte fuerte en EMA 20 en mensual

-Momentum en mensual

Technical Analysis:

-Accumulation on the daily chart with some compression

-Bullish engulfing candle on the weekly chart

-Crossover of the 20-50 moving averages on the weekly chart

-Magnetic point slightly above $175

-Strong support at the 20 EMA on the monthly chart

-Momentum on the monthly chart

S&P Definitive Macro Targets3440 it is the target of a measured move based upon a bull leg plus middle of trading range. Normally the computers see this measuring method as minor and they will be more inclined to Leg 1 Leg 2 targets.

Both, Leg 1 and Leg 2 are very clear and the end of it 3495 it is near a very important Big Round Number.

All this targets will act now as a Magnetic Pull. Even if there is a Sell Off, the Weekly Bulls will be very happy if they have the chance of buying at the EMA.

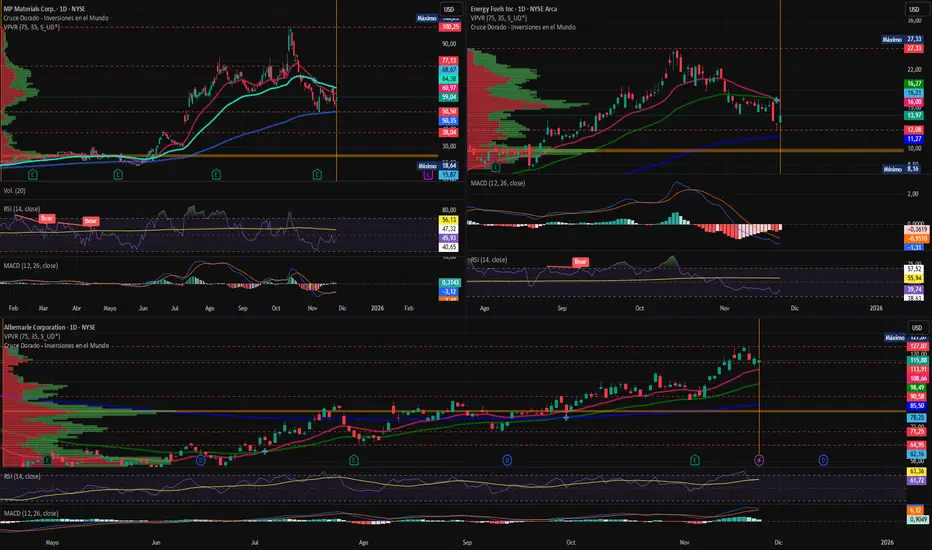

El silicio no Basta: La Fiebre de los Metales que impulsan la IAIon Jauregui – Analista en ActivTrades

La carrera tecnológica del siglo XXI ya no se libra solo en laboratorios o centros de datos. El verdadero poder de la inteligencia artificial, la computación cuántica y la defensa avanzada depende de metales críticos y tierras raras que se extraen y procesan en un puñado de instalaciones estratégicas del mundo. Hafnio, niobio, litio o neodimio son ahora recursos geopolíticos tan sensibles como el petróleo en los años 70.

En este escenario emergen tres compañías clave para la autonomía industrial de Occidente: MP Materials, Energy Fuels y Albemarle Corporation.

MP Materials (MP.US): el regreso del músculo industrial estadounidense

En el desierto californiano, la mina de Mountain Pass se ha convertido en símbolo del renacimiento minero de EE. UU. Tras haber sido abandonada en los años 2000, hoy es la única fuente relevante de tierras raras en el país. De allí salen los óxidos esenciales para fabricar imanes permanentes, componentes imprescindibles en motores eléctricos, misiles guiados, drones y robots.

MP Materials quiere completar la cadena de valor: no solo extraer mineral, sino procesarlo y transformarlo en imanes terminados. Un paso que, si logra consolidarse, reduciría la dependencia absoluta que Occidente mantiene con China.

Fundamental

Cuenta con el apoyo estratégico del Gobierno estadounidense. Está haciendo progresos en integración vertical, clave para la soberanía industrial. Los resultados presionados por la caída en los precios globales de tierras raras. Tiene un elevado potencial si consolida su capacidad de refinado e imantación.

Técnico

El valor retrocedió desde máximos en triple dígito hasta estabilizarse en torno a los 50 USD, una zona que actúa como soporte de largo plazo, sobre la media de 200, tras haber perdido las medias de 50 y 100 días. Resistencias relevantes aparecen entorno a los 77 USD, mientras que correcciones adicionales podrían llevarlo a la franja 30–40 USD, donde confluyen soportes históricos. Por debajo se haya la zona de punto de control, la zona de consolidación de precios previa a los impulsos de mayos que llevaron al máximo histórico de 100,25 USD. RSI se haya en 45,93% cercano al punto de equilibrio y MACD se haya en zona de recuperación tras un retroceso fuerte.

Energy Fuels (Ticker AT: UUUU.US): el comodín estratégico de Norteamérica

Pocas empresas han sabido aprovechar el giro geopolítico hacia la energía nuclear como Energy Fuels. La compañía opera en un terreno donde confluyen tres industrias críticas: el uranio, el vanadio y las tierras raras. Su planta White Mesa, en Utah, es uno de los pocos complejos capaces de procesar minerales estratégicos a alta pureza en Occidente.

En un momento en que gobiernos de EE. UU., Europa, Japón y Corea del Sur buscan combustibles seguros para un renacimiento nuclear global, Energy Fuels se encuentra en la posición adecuada.

Fundamental

Ha sido una de las beneficiadas por los incentivos estadounidenses a la producción de uranio doméstico. Es un protagonista emergente en el refinado de tierras raras occidental. La diversificación que reduce exposición a un único mercado. Sufre sensibilidad a la volatilidad del uranio, siempre un factor crítico.

Técnico

Tras una subida significativa acompañando el repunte del uranio, el valor se ha corregido con fuerza. Las zonas 12-14 USD representan el área técnica de mayor interés para formación de suelo, mientras que 10 USD se mantiene como resistencia inmediata y coincide con el punto de control (POC) y zona de consolidación anterior. Las medias de 100 actúan como zona de soporte actual tras perderse las posiciones de las medias de 50 y 100 días. RSI se haya en clara sobreventa en 39,74% y MACD confirma esta teoría bajista.

Albemarle(Ticker AT: ALB.US): el gigante que sostiene la movilidad eléctrica

Albemarle es una de las grandes potencias del litio a nivel mundial, pero limitar su importancia a las baterías sería un error. Sus compuestos químicos se utilizan en catalizadores, almacenamiento energético, electrónica de potencia y sistemas de defensa.

La caída del precio del litio desde los máximos de 2022 impactó su rentabilidad, pero la demanda estructural se mantiene firme. Con acuerdos de suministro a largo plazo y presencia en los mayores yacimientos del mundo, Albemarle es un actor sin sustitutos posibles en la cadena industrial global.

Fundamental

Es el Líder en litio con infraestructura a gran escala.Sus márgenes se ven presionados, aunque estabilizándose. La firma cuenta con alto apalancamiento operativo cuando los precios del litio recuperen fuerza.

Técnico

El valor ha refractado tras tocar máximos históricos recientemente en 127,07 USD, desplazando el valor a los 155,88 USD. La zona de consolidación anterior se haya en torno a los 81-82USD con un rango entre los 90,58 y los 64,95 USD. Su formación de medias se mantiene claramente alcista con un RSI en zona de sobrecompra en 61,72% y un MACD que avala la teoría alcista, aunque con una reducción del volumen en el histograma que podría señalar ligero agotamiento.

A su alrededor orbitan nombres relevantes como Lynas Rare Materials, Iluka Resources, TerraPower, Hyperion Metals o Noveon Magnetics, todas ellas apuntando a una misma conclusión:

el futuro de la inteligencia artificial no se decide en el software, sino en el acceso a los materiales que permiten construirlo.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones o pronósticos no son sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.

¿Puede una empresa romper el dominio chino de tierras raras?Lynas Rare Earths Limited (OTCPK: LYSCF / ASX: LYC) ha emergido como el contrapeso estratégico del mundo occidental a la dominancia china en minerales de tierras raras, posicionándose como infraestructura crítica en lugar de meramente una empresa minera. Como el único productor significativo de tierras raras separadas fuera del control chino, Lynas suministra materiales esenciales para sistemas de defensa avanzados, vehículos eléctricos y tecnologías de energía limpia. La transformación de la compañía refleja una imperativa geopolítica urgente: las naciones occidentales ya no pueden tolerar la dependencia de China, que controla casi el 90% de la capacidad global de refinación de tierras raras y anteriormente poseía el 99% del procesamiento de tierras raras pesadas. Este monopolio ha permitido a Pekín weaponizar minerales críticos como palanca diplomática, impulsando a EE.UU., Japón y Australia a intervenir con respaldo financiero y alianzas estratégicas sin precedentes.

La confluencia de apoyo gubernamental valida el rol indispensable de Lynas en la seguridad de la cadena de suministro aliada. El Departamento de Defensa de EE.UU. otorgó un contrato de 120 millones de dólares para capacidad de separación doméstica de tierras raras pesadas en Texas, mientras que el gobierno japonés proporcionó 200 millones de dólares australianos en financiamiento para asegurar suministro prioritario de NdPr hasta 2038. Australia se comprometió con 1.200 millones de dólares australianos para una Reserva de Minerales Críticos, y funcionarios de EE.UU. exploran participaciones accionarias en proyectos estratégicos. Este capital respaldado por el Estado altera fundamentalmente el perfil de riesgo de Lynas, estabilizando ingresos a través de contratos de defensa y acuerdos soberanos que trascienden la volatilidad del mercado de commodities tradicional. La reciente colocación de equidad de 750 millones de dólares australianos de la compañía demuestra la confianza de los inversores en que la alineación geopolítica supera preocupaciones cíclicas de precios.

Los logros técnicos de Lynas cementan su foso estratégico. La compañía logró exitosamente la primera producción de óxidos de tierras raras pesadas separadas —disprosio y terbio— fuera de China, eliminando la vulnerabilidad de suministro militar más crítica del Occidente. Su circuito propietario de separación HREE puede producir hasta 1.500 toneladas anualmente, mientras que el depósito de alta calidad Mt Weld proporciona ventajas de costo excepcionales. La asociación de octubre de 2025 con Noveon Magnetics de EE.UU. crea una cadena de suministro completa de mina a imán usando materiales no chinos verificados, abordando cuellos de botella downstream donde China también domina la fabricación de imanes. La diversificación geográfica en Australia, Malasia y Texas proporciona redundancia operativa, aunque los desafíos de permisos en la instalación de Seadrift revelan el roce inherente en forzar un desarrollo industrial rápido en suelo aliado.

La significancia estratégica de la compañía se demuestra quizás de manera más cruda por su targeting en la operación de influencia DRAGONBRIDGE, una campaña de desinformación alineada al Estado chino que usa miles de cuentas falsas en redes sociales para difundir narrativas negativas sobre instalaciones de Lynas. El Departamento de Defensa de EE.UU. reconoció públicamente esta amenaza, confirmando el estatus de Lynas como proxy de defensa nacional. Esta atención adversaria, combinada con protecciones robustas de propiedad intelectual y compromisos gubernamentales para defender la estabilidad operativa, sugiere que la valoración de Lynas debe considerar factores más allá de métricas mineras tradicionales — representa la apuesta colectiva del Occidente por lograr independencia mineral de una China cada vez más asertiva.

Análisis técnico – Bitcoin (BTCUSD) – 15 MinutosEn esta temporalidad se observa que el precio ha estado operando dentro de un rango lateral, consolidando tras una fase de distribución.

Recientemente, el precio rompió la parte baja del rango, barriendo la liquidez del lado vendedor (sell-side liquidity) y alcanzando zonas donde se esperaban órdenes pendientes.

Esta acción sugiere una búsqueda de liquidez antes de un posible movimiento alcista correctivo.

Mientras el precio mantenga el soporte actual y no genere un nuevo mínimo significativo, se espera que el mercado reemplace ineficiencias previas (FVGs) ubicadas entre los 114.000 y 116.000 USD, niveles que actúan como imanes de liquidez (liquidity magnets).

📈 Para el cierre de la semana, especialmente hacia el viernes, existe una alta probabilidad de que el precio se dirija hacia la zona de los 116.000 USD, donde confluyen desequilibrios y un bloque de órdenes bajista previo.

La estructura sugiere que el movimiento bajista reciente fue una recolección de liquidez, y que el próximo impulso podría ser una corrección alcista hacia los 116.000 USD, siempre que se mantenga la reacción positiva en los mínimos actuales.

#BTCUSD #Bitcoin #SmartMoneyConcepts #Liquidity #OrderBlock #FVG #ICT #CryptoTrading #PriceAction

GBPJPY 193.000 Rellenar Gap 193.000Despues de la apertura de los mercados pudimos observar un gap.

Como siempre , les damos seguimiento porque los mercados tienden a crear un ALTO nuevo antes de ir a buscar las zona de magnetismo o zonas de ordenes que quedaron pendientes y no se pudieron liquidar ..

Observando la temporalidad de un dia y como nos empieza a mostrar debilitamiento nos vamos preparando para poder tomar ventaja de las entradas ....(no fintas fvg)

Seguimos con ideas alcisitas 198.000-200.00

Perspectiva DXY para 28_EneroEsta es una perspectiva diaria para lo que respecta el movimiento del índice del dólar, 12 Hs (Nueva york), tenemos noticia de alto impacto.

El GAP funciona como un magneto de precio, atendiendo esos vacíos, considero que tendremos un día bajista para el USD.

¿Hasta dónde posible retroceso del Bitcoin ($BTC) | Temp 4h CRYPTOCAP:BTC | 4h

Estamos en la parada idónea del retroceso, que sería el centro de nuestro canal.

Nota: cada vez toque los bordes o el centro del canal, el precio puede presentar resistencia, magnetismo o acumulación en esa zona.

Nota 2: No la he comparado con los trazos del Fibonacci, pero en estos días tuve el "presentimiento" que la estructura de canal y los puntos claves en la acción del precio que obtenemos deben ser las mismas o similares.

Conclusión: "bottom" (parte baja) del retroceso: $60k.

Nota 3: No me odien por mis análisis. 😬

DeltaLettter Lite - 18.09.2023Resumen y niveles (SPX prints)

El viernes bajamos al sótano a buscar algo.

Se rompieron todos los niveles.

Niveles: 4500-4550. Luego 4440 y ya el 4425-4350.

4300 es un mega Magneto. Un mega imán de vanna.

Curioso es que vanna 👸 no bajó.

Coming soon rocket powerHay un cardumen de sardinas que la ballena pronto se va a comer....

La liquidez acumulada en esa zona está magnetizando el precio

DeltaLetter - Martes 23.05.2023Resumen (SPX prints)

Nos quedamos en medio.

4200 sigue siendo un magneto.

Under: 4175 es un soporte interesante y 4150 vuelve a ser un imán 🧲.

Up: 4225 es una resistencia interesante.

Más arriba el 4300-4320.

Pronto para hablar de dirección

ETC BULL 5th Impulse El quinto impulso de Elliot sugiere una nueva tendencia alcista en las criptomonedas

En el mundo de las criptomonedas, las altcoins han ganado una notable atención en los últimos años. Estas monedas digitales alternativas al Bitcoin han mostrado un potencial significativo, y muchos inversores están buscando oportunidades más allá de la criptomoneda líder del mercado. A medida que nos adentramos en un periodo clave según la teoría de las Ondas de Elliot, algunos analistas sugieren que estamos presenciando el quinto impulso, lo que podría indicar una nueva tendencia alcista en las altcoins. En particular, Ethereum Classic (ETC) parece estar emergiendo como un contendiente prometedor en este escenario.

La teoría de las Ondas de Elliot, desarrollada por el analista financiero Ralph Nelson Elliot, sugiere que los mercados financieros siguen patrones repetitivos basados en la psicología de masas. Según esta teoría, los movimientos de precios en cualquier mercado financiero, incluido el de las criptomonedas, se pueden dividir en cinco ondas impulsivas, alternadas por tres ondas correctivas.

Actualmente, los analistas están prestando atención a lo que se considera el quinto impulso de Elliot en el mercado de las altcoins. Esto significa que las altcoins, en general, podrían estar en la fase final de un ciclo de crecimiento a largo plazo. Ethereum Classic, una de las altcoins más antiguas y establecidas, se destaca como una moneda digital que ha estado mostrando un desempeño impresionante en los últimos tiempos.

ETC, la versión clásica de Ethereum, ha ganado popularidad debido a su robusta infraestructura y su enfoque en la ejecución de contratos inteligentes. A lo largo de los últimos meses, Ethereum Classic ha logrado una serie de hitos significativos, como la actualización del hard fork "Phoenix" y la implementación exitosa de Ethereum Classic Labs, una incubadora de proyectos basados en ETC.

Con el quinto impulso de Elliot en marcha, algunos expertos consideran que Ethereum Classic está bien posicionado para beneficiarse de la próxima tendencia alcista. A medida que más inversores se sienten atraídos por las altcoins, ETC podría ser una opción atractiva, especialmente teniendo en cuenta su trayectoria y su comunidad activa de desarrolladores.

Además, se espera que la próxima actualización de Ethereum Classic, conocida como "Magneto", brinde nuevas oportunidades y mejoras a la red. La implementación de soporte nativo para tokens ERC-20 en la cadena de bloques de Ethereum Classic podría aumentar aún más su utilidad y atraer a más proyectos y usuarios.

Conclusión:

A medida que avanzamos en el quinto impulso de Elliot, las altcoins como Ethereum Classic parecen estar bien posicionadas para una nueva tendencia alcista. Los inversores están observando de cerca el mercado de las altcoins, y ETC se destaca como una moneda digital con un historial impresionante y una comunidad sólida. La próxima actualización de Ethereum Classic y su enfoque en los contratos inteligentes podrían impulsar aún más su adopción y su precio. Sin embargo, es importante tener en cuenta que las inversiones en criptomonedas conllevan riesgos

Deltaletter lite - Miércoles 12.04.2023Ayer día plano.

4100 del SPX es el soporte. Es el Magneto.

4050-4000 es zona de no retorno si bajamos.

Debajo de esa zona se activa mucho vanna y tira para abajo.

Dato del CPI para todas las interpretaciones:

IPC Core de EE.UU. interanual 5,6% (esperado 5,6%, anterior 5,5%)

IPC Core de EE.UU. MoM 0,4% (esperado 0,4%, anterior 0,5.

El resto sigue igual, los vannas👸 y los niveles.

BTCUSDBTC Rechazamos $52.000, el primer high fue en sesion US y al otro día en la misma sesion sentimos el rechazo directo.

Esperare a ver como reacciona en $48.354 pero el $46.000 tiene mucho magnetismo, hay que esperar a ver como reacciona.

PROYECCIÓN PARA LOS PRÓXIMOS DIAS DE ETHERUM (ETH/USDT) ✅Traders!

Aquí con una nueva proyección para Ethereum en un gráfico de 8horas, por supuesto, como trade.

Al parecer ETH está presentando cambio de estructura y recogiendo liquidez por la parte alta del rango, que prácticamente es un magneto para el precio, además de que las liquidaciones de cortos actúan como nuevas compras, lo que le da un poco más de velocidad a la subida del precio, y de tener noticias fundamentales que podrían contribuir también.

Está claro que la subida no es permanente, el precio deberá tener su retroceso, lo cual son las oportunidades para incorporarnos al mercado para realizar compras a mejores precios. Son compras, debido a que el precio nos ha hecho el rompimiento de un fractal válido.

Dejo marcado la zona de liquidez (BSL), que si entra mucha demanda puede pasar como que no hay nada, o de lo contrario, espero que ahí retroceda el mercado un poco, para ir a buscar un mejor precio, que también dejo marcada la zona para poder hacer compras, tenemos confluencia con bloques de órdenes alcistas y vacíos de liquidez que el precio debería de cubrir, así como podría darse un retesteo a la zona de demanda indicada por el POC del perfil de volumen (línea roja).

Si el precio bajara más de estas zonas, definitivamente serán también zonas de compras.

saludos y excelentes trades.

Negociar de manera efectiva se trata de evaluar probabilidades, no certezas

La información proporcionada es solo educativa y mi visión del mercado, no debe usarse para tomar medidas en los mercados.

El magnetismo de la zona de los $31.1KTiene intención de subir, sin embargo le falta fuerza y es probable que vayamos a buscar otros soportes más abajo. sin embargo los últimos fines de semana han sido más positivos que lo habitual. Gracias por ver y dar tu opinión o aporte con una "me gusta". Estamos aprendiendo y en el amino dejando el hilo de Ariadna para quienes están comenzando. En este laberinto sobre todo emocional. Por una educación más incluyente en estos temas, un granito de arena en esta playa. Feliz Noche y a seguir fluyendo en el mercado.

IMPULSO MAGNETOUna vez que se acompaña la noticial del HardFork se produce una subida caracteristica acompañada en este caso con la tendencia alcista de Bitcoin.

desequilibrio de precio magnetico 0 analisis fundamental por importante que sea en este analisis de orientación de tres dimensiones intento experimentar sobre los limites de información en el tiempo que se puede llegar a especular

ORCLORCL – Informe Técnico Diario

(Post-balance – caída del –15% en pre-mercado)

1. Estructura Wyckoff – Lo que está mostrando el precio

-- Zona Operativa / LVN / HVN

Las marcas coinciden con una fase de redistribución que se consolidó entre junio y septiembre.

El precio quedó atrapado en la zona operativa y finalmente rompió con:

• Gap alcista impulsado por earnings

• Volumen climático

2. Canal de regresión bajista

• Máximos y mínimos descendentes

• Respeto perfecto de la directriz superior (línea roja)

• Testeo fallido al VWAP bajista

• Rechazo en la zona de HVN de volumen

• Último movimiento: rechazo limpio en la directriz del canal, triángulo rojo.

Esto confirma control de la oferta.

3. ¿Hay un “potencial spring”?

En tu gráfico aparece un posible spring al tocar el VPOC de todo el rango anterior.

Esto puede ser:

• Spring real → si hay demanda y quiebre del canal.

• Spring fallido → si la vela de hoy confirma oferta dominante (lo más probable luego del –15% pre-market).

4. Perfil de Volumen – Zonas que importan

-- VPOC en 170 USD

Nivel crítico:

El precio está testeándolo y perdiéndolo hoy en pre-market → señal muy bajista.

--VAL en 127 USD

Este es el siguiente magnet de precio si se profundiza la corrección.

-- HVN actuales (200–223 USD)

Zona pesada: actuó como techo.

Hoy confirma que es resistencia firme.

5. Escenario técnico tras la caída del –15%

-- Sesgo principal a la baja

--Rebotes técnicos posibles

Podrían aparecer sobre:

• 185–190 USD (retrocesos intradía)

• 170 USD (VPOC mayor)

Pero serían rebotes dentro de tendencia bajista.

-- Escenario alcista muy improbable hoy

Para invalidar la tendencia bajista ORCL debería:

• recuperar el canal de regresión

• cerrar por encima de 230 USD

• y absorber la zona de HVN

No se ve en el corto plazo.

6. FUNDAMENTAL – Motivos de la caída del –15%

El mercado castigó a ORCL por tres razones concretas en su último balance:

1. Ingresos por servicios en la nube por debajo de expectativas

A pesar del boom de IA, Oracle no logró capturar el crecimiento esperado en cloud.

• Faltaron contratos grandes

• Retrasos en integraciones con NVIDIA y Cohere

• Margen operativo más bajo en la nube

Esto generó decepción, ya que el mercado esperaba un salto tipo Microsoft o Amazon.

2. Guía futura más débil (“forward guidance”)

La empresa redujo expectativas de crecimiento para los próximos trimestres:

• Menor demanda de infraestructura OCI

• Ritmo más lento en adopción de apps cloud

• Inversiones elevadas que recortan margen

Esto fue el principal golpe al precio.

3. Competencia feroz en IA y cloud

Mientras:

• MSFT avanza con Copilot + Azure AI

• AMZN escala con Bedrock y Trainium

• Google Cloud acelera alianzas con Anthropic

Oracle queda rezagada.

El mercado percibe que no está capturando la ola de IA generativa al ritmo necesario.

Resumen fundamental corto

Oracle cae –15% en pre-market luego de presentar ingresos en la nube por debajo de expectativas, guía futura más débil y señales de que la adopción de IA no está acelerándose al ritmo del mercado. Los márgenes siguen presionados por inversiones elevadas y la competencia de Microsoft, AWS y Google. Esto valida técnicamente el quiebre del canal alcista y la continuación bajista dentro del canal de regresión.

Conclusión técnica

ORCL está en:

→ Tendencia bajista firme

→ Spring fallido

→ Pérdida del VPOC

→ Objetivo natural en VAL (127 USD) si continúa la presión de oferta