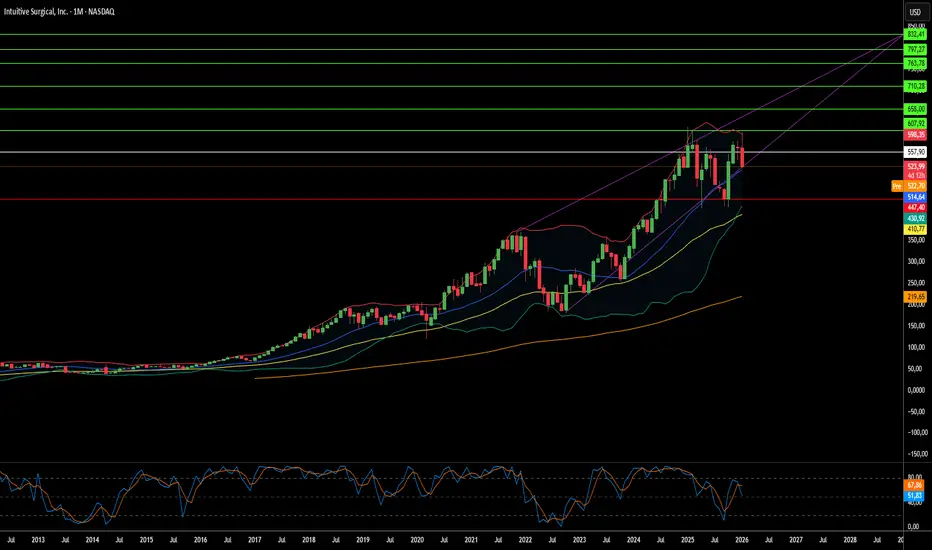

¿Podrá el soberano de la cirugía sobrevivir a su propio éxito?Intuitive Surgical se encuentra en una encrucijada paradójica a principios de 2026. A pesar de reportar resultados impresionantes en el cuarto trimestre de 2025, con 2.87 mil millones de dólares en ingresos y un crecimiento interanual del 18.8%, el líder indiscutible en cirugía robótica enfrenta presiones sin precedentes en múltiples frentes. El exitoso lanzamiento del sistema da Vinci 5, con tecnología de retroalimentación de fuerza y aprobación de la FDA para procedimientos cardíacos, posiciona a la empresa para capturar nuevos mercados. Sin embargo, este triunfo tecnológico coincide con un "abismo de patentes", ya que propiedad intelectual crítica expiró en enero de 2026, abriendo la puerta a que competidores repliquen funciones centrales que antes definían su foso competitivo.

La fortaleza de la empresa está sitiada desde ángulos inesperados. El litigio antimonopolio de Restore Robotics, respaldado por la autorización de la FDA para instrumentos remanufacturados por terceros, amenaza con convertir en un producto genérico el componente de alto margen del modelo de negocio de Intuitive: instrumentos y accesorios que representan más del 50% de los ingresos. Mientras tanto, la guerra geopolítica ha transformado la gestión de la cadena de suministro en una estrategia existencial: China controla el 90% de la capacidad de refinación de tierras raras críticas para los motores de los robots, con restricciones de exportación suspendidas solo hasta noviembre de 2026. Aranceles de hasta el 145% en componentes clave presionan los márgenes, pese a que la gerencia busca mantener márgenes brutos del 67-68%.

El panorama macroeconómico agrava estos desafíos. Las proyecciones de Intuitive para 2026 prevén una desaceleración en el crecimiento de procedimientos al 13-15%, una inevitabilidad matemática ante la saturación de los mercados principales en EE. UU. Ahora, el crecimiento debe provenir de fuentes más difíciles: expansión internacional con menores tasas de reembolso, nuevas indicaciones complejas como cirugía cardíaca y centros quirúrgicos ambulatorios sensibles al precio. Su modelo de ingresos recurrentes, con el 81% de los ingresos provenientes de una base instalada de más de 9,000 sistemas, brinda resiliencia, pero los hospitales, enfrentados a la inflación salarial y restricciones de capital, examinan cada compra de un robot de 2 millones de dólares con una intensidad sin precedentes.

Intuitive sigue siendo soberana en el quirófano, pero 2026 revela que mantener la hegemonía requiere maestría más allá de la innovación quirúrgica. La empresa debe fortalecerse contra interrupciones en la cadena de suministro, defender su modelo económico en los tribunales, penetrar nuevas fronteras clínicas sin tecnología háptica completa (la autorización cardíaca restringe la retroalimentación de fuerza en corazones latientes) y gestionar vulnerabilidades de ciberseguridad. El "Bisturí Soberano" sigue afilado, pero la mano que lo empuña debe ser ahora tan experta en estrategia geopolítica, defensa legal y seguridad digital como lo es en avanzar las fronteras de la cirugía mínimamente invasiva.

Roboticsurgery

¿Puede un Gigante Médico Convertirse en Historia de Crecimiento?Medtronic muestra un fuerte impulso al entrar en 2026: la subida del 23% en el precio de la acción refleja mejoras fundamentales y no entusiasmo especulativo. La compañía reportó sólidos resultados en el segundo trimestre fiscal 2026 con ingresos de ≈9.000 millones de dólares (+6,6% interanual) y BPA ajustado +8% hasta 1,36 dólares, superando tanto las previsiones internas como las de los analistas. Lo más destacado: ingresos cardiovasculares +10,8% hasta ≈3.400 millones — el mayor crecimiento en más de una década (excluyendo periodos pandémicos) y señal de aceleración sostenible en el negocio principal.

La tecnología de ablación por campo pulsado (PFA) se ha convertido en un motor de crecimiento transformacional: el sistema PulseSelect obtuvo la aprobación FDA como primera plataforma PFA para fibrilación auricular. Esto impulsó un aumento del 71% en ingresos de Soluciones de Ablación Cardíaca en el trimestre (+128% en EE.UU.). Más allá de cardiología, el sistema quirúrgico robótico Hugo representa una iniciativa estratégica para penetrar el mercado aún subdesarrollado de robótica quirúrgica, habiendo presentado recientemente la solicitud a la FDA tras ensayos urológicos con 98,5% de éxito. Estos avances posicionan a Medtronic en múltiples segmentos de alto crecimiento: neuromodulación, denervación renal y gestión de la diabetes.

Desde el punto de vista inversor, Medtronic ofrece una atractiva combinación de calidad, renta y potencial de crecimiento. Lleva 48 años consecutivos subiendo el dividendo (Dividend Aristocrat), con yield actual en el rango bajo del 3% — por encima de la media del S&P 500 — preservando capital para I+D y adquisiciones estratégicas. La dirección ha mejorado la ejecución con subidas constantes de guidance y una asignación de capital equilibrada. Aunque persisten riesgos en ejecución robótica, decisiones estratégicas en diabetes y negociaciones con pagadores, la tesis fundamental sigue intacta para inversores de largo plazo que buscan crecimiento defensivo con flujos de caja crecientes y exposición a tendencias estructurales de salud impulsadas por el envejecimiento demográfico y la adopción de procedimientos mínimamente invasivos.