¿Es Red Cat el Rey de los Drones que América Esperaba?Red Cat Holdings (RCAT) se encuentra en el epicentro de un momento transformador en la tecnología de defensa. La prohibición de la FCC en diciembre de 2025 a los fabricantes chinos de drones DJI y Autel ha eliminado efectivamente la competencia principal de Red Cat, creando un mercado protegido para productores nacionales. Con ingresos del tercer trimestre fiscal de 2025 aumentando un 646% interanual y un balance fortalecido con más de 212 millones de dólares en efectivo, Red Cat se ha posicionado como la principal beneficiaria del giro de Estados Unidos hacia cadenas de suministro de defensa soberanas. La certificación "Blue UAS" de la compañía e inclusión en el catálogo de adquisiciones de la OTAN proporcionan acceso inmediato a los mercados de defensa nacionales y aliados en un momento crítico de rearme global.

La arquitectura tecnológica de la empresa la diferencia de los competidores mediante sistemas integrados que abarcan dominios aéreo, terrestre y marítimo. La familia "Arachnid", incluyendo el cuadricóptero Black Widow, el Edge 130 híbrido VTOL y el drone de ataque FANG, crea un ecosistema de bucle cerrado mejorado por asociaciones con Palantir para navegación sin GPS y con Doodle Labs para comunicaciones anti-interferencias. La tecnología Visual SLAM de Red Cat permite operación autónoma en entornos electromagnéticos disputados, abordando directamente los requisitos del Pentágono bajo la iniciativa Replicator para sistemas autónomos de "masa atribuible". La reciente asociación con Apium Swarm Robotics avanza el control uno-a-muchos de drones, multiplicando la efectividad en combate de operadores individuales.

Adquisiciones estratégicas de FlightWave y Teal Drones han expandido rápidamente las capacidades de Red Cat mientras mantienen soberanía estricta en la cadena de suministro. La selección de la empresa como finalista en el programa Short Range Reconnaissance Tranche 2 del Ejército valida sus sistemas tácticos para despliegue en infantería. Con aliados de la OTAN aumentando el gasto en defensa y el conflicto en Ucrania demostrando una demanda voraz por sistemas no tripulados pequeños, Red Cat enfrenta un viento de cola secular plurianual. La convergencia de protección regulatoria, diferenciación tecnológica, fortaleza financiera y necesidad geopolítica posiciona a Red Cat no solo como contratista de defensa, sino como una piedra angular de la infraestructura de guerra robótica de Estados Unidos para la próxima década.

Manufacturing

¿Ganará el gigante del acero japonés la guerra verde?Nippon Steel Corporation se encuentra en una encrucijada crítica, ejecutando una transformación radical de productor nacional japonés a potencia mundial de materiales. La empresa tiene como objetivo una capacidad global de acero bruto de 100 millones de toneladas bajo su "Plan de Gestión a Medio y Largo Plazo 2030", buscando 1 billón de yenes en beneficios empresariales subyacentes anuales. Sin embargo, esta ambición choca con obstáculos formidables: la adquisición políticamente disputada de U.S. Steel por 14.100 millones de dólares enfrenta oposición bipartidista a pesar del estatus de aliado de Japón, mientras que la retirada estratégica de China, incluida la disolución de una empresa conjunta de 20 años con Baosteel, señala un giro decisivo de "reducción de riesgos" (de-risking) hacia los marcos de seguridad occidentales.

El futuro de la empresa depende de su agresiva expansión en India a través de la empresa conjunta AM/NS India, que planea triplicar su capacidad a 25-26 millones de toneladas para 2030. Simultáneamente, NSC está utilizando como arma su dominio de propiedad intelectual en acero eléctrico crítico para motores de vehículos eléctricos (VE) mediante litigios de patentes sin precedentes, demandando incluso a su cliente principal Toyota para proteger tecnología patentada. Este foso tecnológico, ejemplificado por marcas como "HILITECORE" y "NSafe-AUTOLite", posiciona a NSC como un proveedor indispensable en la revolución global de electrificación y aligeramiento automotriz.

Sin embargo, las amenazas existenciales son grandes. La estrategia de descarbonización "NSCarbolex" requiere gastos de capital masivos de 868.000 millones de yenes solo para hornos de arco eléctrico, mientras intenta transitar hacia tecnología de reducción directa de hidrógeno no probada para 2050. El Mecanismo de Ajuste en Frontera por Carbono (CBAM) de Europa amenaza con gravar las exportaciones de NSC hasta la irrelevancia. El ciberataque de marzo de 2025 a la filial NSSOL expuso vulnerabilidades digitales a medida que la tecnología operativa converge con los sistemas de TI. NSC enfrenta un trilema estratégico: equilibrar el crecimiento en mercados protegidos, garantizar la seguridad mediante el desacoplamiento de la cadena de suministro y realizar inversiones en sostenibilidad que amenazan la solvencia a corto plazo.

¿Declive silencioso de la industria europea?El Grupo Volkswagen, antaño símbolo del dominio de la ingeniería alemana y de la recuperación europea de posguerra, está viviendo un desmantelamiento estructural, no un simple bache cíclico. La empresa enfrenta una tormenta perfecta: vulnerabilidad geopolítica expuesta por la crisis de semiconductores de Nexperia (donde China mostró escalada de dominio sobre cadenas críticas), desventajas catastróficas de coste laboral (3.307 $ por vehículo en Alemania vs 597 $ en China) y el fracaso total de la división de software CARIAD, que consumió 12.000 millones de euros con casi nada que mostrar. El resultado es inédito: 35.000 recortes de empleo en Alemania hasta 2030, primeros cierres de fábricas en 87 años y traslado de la producción del Golf a México.

La rendición tecnológica es quizá lo más revelador. VW invierte 5.800 millones de dólares en la startup estadounidense Rivian y 700 millones en la china XPeng, no como alianzas estratégicas, sino como intentos desesperados de adquirir capacidades de software y plataforma que no logró desarrollar internamente. La empresa que antes suministraba tecnología a joint-ventures chinas ahora compra plataformas completas de vehículos a una startup china fundada en 2014. Mientras, su motor de beneficios se derrumbó: el beneficio operativo de Porsche cayó un 99 % hasta solo 40 millones de euros en el tercer trimestre de 2024; la cuota de VW en China bajó del 17 % a menos del 13 %, con solo un 4 % en el segmento crítico de vehículos eléctricos.

No es solo reestructuración corporativa, es una transferencia fundamental de poder. La estrategia “En China, para China” de VW, que traslada 3.000 ingenieros a Hefei y crea un ecosistema tecnológico separado bajo jurisdicción china, coloca de facto la propiedad intelectual y el desarrollo futuro de la empresa bajo control de un rival sistémico. El análisis de patentes lo confirma: mientras BYD ha construido un foso de 51.000 patentes centradas en baterías y tecnología EV, gran parte del portafolio de VW protege motores de combustión interna legacy activos varados en un futuro eléctrico. Lo que estamos presenciando no es Alemania adaptándose a la competencia, sino Europa perdiendo el control de su sector manufacturero más importante, con la ingeniería y la innovación cada vez más en manos chinas, en suelo chino y bajo reglas chinas.

¿Es el éxito económico de Alemania una ilusión?El índice de referencia DAX 40 de Alemania se disparó un 30% en el último año, creando una impresión de salud económica robusta. Sin embargo, este rendimiento oculta una realidad preocupante: el índice representa multinacionales diversificadas globalmente, cuyos ingresos provienen en gran medida de fuera del mercado doméstico en apuros de Alemania. Detrás de la resiliencia del DAX yace una decadencia fundamental. El PIB cayó un 0,3% en el segundo trimestre de 2025, la producción industrial alcanzó su nivel más bajo desde mayo de 2020 y la manufactura declinó un 4,8% interanual. El sector intensivo en energía sufrió una contracción aún más pronunciada del 7,5%, revelando que los altos costos de insumos se han convertido en una amenaza estructural a largo plazo en lugar de un desafío temporal.

El sector automovilístico ejemplifica la crisis más profunda de Alemania. Fabricantes otrora dominantes están perdiendo la transición a vehículos eléctricos, con la cuota de mercado europea en China desplomándose del 24% en 2020 a solo el 15% en 2024. A pesar de liderar el gasto global en I+D con 58.400 millones de euros en 2023, los fabricantes alemanes de automóviles permanecen atrapados en el nivel 2+ de autonomía, mientras que los competidores persiguen soluciones de conducción totalmente autónoma. Este retraso tecnológico se origina en regulaciones estrictas, procesos de aprobación complejos y dependencias críticas de materiales de tierras raras chinos, donde interrupciones en el suministro podrían desencadenar pérdidas de 45-75.000 millones de euros y poner en riesgo 1,2 millones de empleos.

Las rigideces estructurales de Alemania agravan estos desafíos. La fragmentación federal a través de 16 estados paraliza los esfuerzos de digitalización, con el país clasificándose por debajo de la media de la UE en infraestructura digital a pesar de iniciativas ambiciosas de soberanía. La nación actúa como ancla fiscal de Europa, contribuyendo con 18.000 millones de euros netos al presupuesto de la UE en 2024, pero esta carga limita la capacidad de inversión doméstica. Mientras tanto, persisten las presiones demográficas, aunque la inmigración ha estabilizado la fuerza laboral; los migrantes altamente cualificados consideran partir de manera desproporcionada, amenazando con transformar una solución demográfica en fuga de cerebros. Sin una reforma radical para agilizar la burocracia, reorientar la I+D hacia tecnologías disruptivas y retener talento de élite, la desconexión entre el DAX y la economía fundacional de Alemania solo se ampliará.

¿Pueden los chips de memoria convertirse en armas geopolíticas?Micron Technology ha ejecutado una transformación estratégica de productor de memoria de commodity a proveedor de infraestructura crítica, posicionándose en la intersección de las demandas de computación de IA y los intereses de seguridad nacional de EE.UU. El rendimiento fiscal de 2025 de la compañía demuestra el éxito de este pivote, con los ingresos de centros de datos aumentando un 137% interanual para representar el 56% de las ventas totales. Los márgenes brutos se expandieron al 45,7%, ya que la empresa capturó poder de fijación de precios en todo su portafolio avanzado de High-Bandwidth Memory (HBM) y productos DRAM tradicionales. Esta expansión dual de márgenes surge de una dinámica de mercado inusual: la reasignación de capacidad hacia chips de IA especializados ha creado restricciones artificiales de suministro en la memoria legacy, impulsando aumentos de precios superiores al 30% en algunos segmentos. En contraste, la capacidad HBM3E hasta 2026 ya está agotada.

El liderazgo tecnológico de Micron se centra en la eficiencia energética y la innovación en fabricación que se traducen directamente en la economía del cliente. Las soluciones HBM3E de la empresa entregan un ancho de banda superior a 1,2 TB/s mientras consumen un 30% menos de energía que las configuraciones de 8 capas competidoras —una ventaja crítica para operadores hiperscale que gestionan costos de electricidad en vastas huellas de centros de datos. Esta ventaja de eficiencia se refuerza con avances científicos en fabricación, particularmente el despliegue en producción masiva de DRAM 1γ utilizando litografía de Ultravioleta Extrema. Esta transición de nodo entrega más del 30% de bits por oblea que generaciones anteriores, al tiempo que reduce el consumo de energía en un 20%, creando ventajas de costo estructurales que los competidores deben igualar mediante una pesada inversión en I+D.

La posición única de la empresa como único fabricante de HBM en América la ha transformado de proveedor de componentes a activo nacional estratégico. El plan de expansión de Micron en EE.UU. por 200 mil millones de dólares, respaldado por 6,1 mil millones de dólares en fondos de la Ley CHIPS, busca producir el 40% de su capacidad de DRAM de forma doméstica en una década. Este posicionamiento geoestratégico otorga acceso preferencial a hiperscalers de EE.UU. y proyectos gubernamentales que requieren componentes seguros y de origen doméstico, un foso competitivo independiente de especificaciones tecnológicas inmediatas. Combinado con un portafolio robusto de propiedad intelectual que cubre apilamiento de memoria 3D y arquitecturas de arranque seguro, Micron ha establecido múltiples capas defensivas que trascienden los ciclos típicos de la industria de semiconductores, validando una tesis de inversión para un crecimiento sostenido de márgenes altos a través de impulsores estructurales en lugar de cíclicos.

¿Puede una small-cap sobrevivir a la revolución de datos de IA?Applied Optoelectronics (AAOI) representa una propuesta de inversión de alto riesgo en la intersección de la infraestructura de inteligencia artificial y el realineamiento geopolítico de la cadena de suministro. Esta compañía de redes ópticas de pequeña capitalización se ha posicionado como fabricante verticalmente integrado de transceptores ópticos avanzados, aprovechando tecnología láser propietaria para servir a centros de datos hiperscale que impulsan el auge de la IA. Con un crecimiento de ingresos interanual del 77,94% que alcanzó los 368,23 millones de dólares en el AF 2024, AAOI ha reenganchado exitosamente a un importante cliente hiperscale y ha comenzado a enviar transceptores de centro de datos 400G, marcando un potencial punto de inflexión desde la pérdida de cliente en 2017 que previamente aplastó el rendimiento de sus acciones.

El pivote estratégico de la compañía se centra en la transición de productos de bajo margen a transceptores de alto rendimiento 800G y 1.6T, mientras reubica simultáneamente la capacidad de fabricación de China a Taiwán y Estados Unidos. Este realineamiento de la cadena de suministro, formalizado mediante un contrato de arrendamiento de 15 años para una instalación en New Taipei City firmado en septiembre de 2025, posiciona a AAOI para beneficiarse de preferencias de sourcing doméstico e incentivos gubernamentales potenciales como la Ley CHIPS. El mercado de transceptores ópticos, valorado en 13,6 mil millones de dólares en 2024 y proyectado para alcanzar 25 mil millones de dólares para 2029, está impulsado por vientos favorables sustanciales, incluyendo cargas de trabajo de IA, despliegue de 5G y expansión de centros de datos hiperscale.

Sin embargo, la base financiera de AAOI sigue siendo precaria a pesar del impresionante crecimiento de ingresos. La compañía reportó una pérdida neta de 155,72 millones de dólares en 2024 y carga con más de 211 millones de dólares en deuda, mientras enfrenta dilución continua de acciones de ofertas de equity que aumentaron las acciones en circulación de 25 millones a 62 millones. El riesgo de concentración de clientes persiste como una vulnerabilidad fundamental, con centros de datos representando el 79,39% de los ingresos. El escrutinio externo ha cuestionado la viabilidad de la expansión en Taiwán, con algunos informes caracterizando la historia de producción 800G como una "ilusión óptica" y planteando preocupaciones sobre la preparación de las instalaciones de fabricación.

La tesis de inversión depende en última instancia del riesgo de ejecución y el posicionamiento competitivo en un paisaje tecnológico en rápida evolución. Aunque la integración vertical y la tecnología láser propietaria de AAOI proporcionan diferenciación frente a gigantes como Broadcom y Lumentum, la tecnología de óptica coempaquetada emergente (CPO) amenaza con perturbar los transceptores tradicionales enchufables. El éxito de la compañía depende de ramp up exitoso de la producción 800G, operacionalización de la instalación en Taiwán, logro de rentabilidad consistente y mantenimiento de relaciones con clientes hiperscale reenganchados. Para los inversores, AAOI representa una oportunidad clásica de alto riesgo y alta recompensa, donde la ejecución estratégica podría entregar retornos significativos; sin embargo, vulnerabilidades financieras y desafíos operativos presentan riesgos sustanciales de downside.

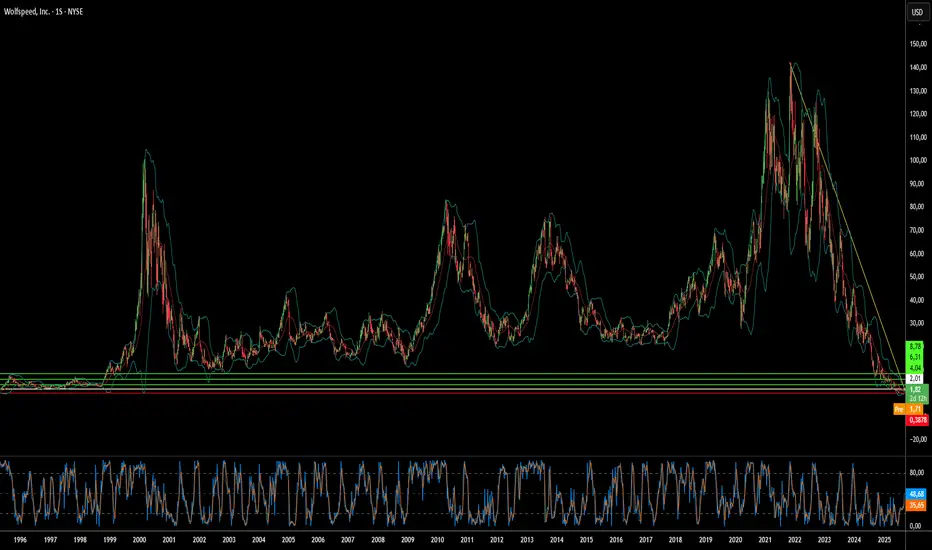

¿SiC Rescata a un Gigante de Chips en Bancarrota?El dramático aumento del 60% en las acciones de Wolfspeed tras la aprobación judicial de su plan de reestructuración del Capítulo 11 señala un punto de inflexión potencial para la empresa de semiconductores en apuros. La resolución de la bancarrota elimina el 70% de la carga de deuda de 6.500 millones de dólares de Wolfspeed y reduce las obligaciones de intereses en un 60%, liberando miles de millones en flujo de caja para operaciones y nuevas instalaciones de fabricación. Con el apoyo del 97% de los acreedores al plan, los inversores parecen confiados en que la carga financiera ha sido despejada, posicionando a la compañía para una salida más limpia de la bancarrota.

Las perspectivas de recuperación de la empresa se ven reforzadas por su posición de liderazgo en la tecnología de carburo de silicio (SiC), un componente crítico para vehículos eléctricos y sistemas de energía renovable. La capacidad única de Wolfspeed para producir obleas de SiC de 200 mm a escala, combinada con su cadena de suministro verticalmente integrada y una cartera de patentes sustancial, proporciona ventajas competitivas en un mercado de rápido crecimiento. Las ventas globales de vehículos eléctricos superaron los 17 millones de unidades en 2024, con proyecciones de un crecimiento anual del 20-30%, mientras que cada nuevo vehículo eléctrico requiere más chips de SiC para una mayor eficiencia y capacidades de carga más rápidas.

Los factores geopolíticos fortalecen aún más la posición estratégica de Wolfspeed, con la Ley CHIPS de EE. UU. que proporciona hasta 750 millones de dólares en fondos para la capacidad de fabricación nacional de SiC. A medida que el gobierno de EE. UU. clasifica el carburo de silicio como crítico para la seguridad nacional y la energía limpia, la cadena de suministro completamente doméstica de Wolfspeed se vuelve cada vez más valiosa en medio de crecientes controles de exportación y preocupaciones de ciberseguridad. Sin embargo, la empresa se enfrenta a una competencia cada vez más intensa de rivales chinos bien financiados, incluida una nueva instalación en Wuhan capaz de producir 360.000 obleas de SiC al año.

A pesar de estos vientos a favor, persisten riesgos significativos que podrían descarrilar la recuperación. Los accionistas actuales se enfrentan a una dilución severa, reteniendo solo entre el 3-5% del capital reestructurado, mientras que los desafíos de ejecución en torno al aumento de la nueva tecnología de fabricación de 200 mm persisten. La compañía continúa operando con pérdidas con un alto valor de empresa en relación con su desempeño financiero actual, y la expansión de la capacidad global de SiC por parte de los competidores amenaza con presionar los precios y la cuota de mercado. El cambio de rumbo de Wolfspeed representa una apuesta de alto riesgo sobre si el liderazgo tecnológico y el apoyo estratégico del gobierno pueden superar los desafíos de la reestructuración financiera en un mercado competitivo.

¿Está dando frutos la apuesta de Samsung por los chips?Samsung Electronics enfrenta un entorno global complejo, caracterizado por una intensa competencia tecnológica y cambios en las alianzas geopolíticas. Un reciente acuerdo de 16 500 millones de dólares para suministrar chips avanzados a Tesla, confirmado por Elon Musk, podría representar un punto de inflexión. Este contrato, vigente hasta finales de 2033, destaca el compromiso estratégico de Samsung con su división de fundición de semiconductores. La planta de fabricación en Texas estará dedicada a producir los chips de próxima generación AI6 para Tesla, una decisión que Musk calificó de crucial desde el punto de vista estratégico. Esta alianza busca consolidar la posición de Samsung en el competitivo sector de los semiconductores, especialmente en la fabricación avanzada y la inteligencia artificial.

Las implicaciones económicas y tecnológicas del acuerdo son notables. La división de fundición de Samsung ha registrado pérdidas estimadas en más de 3600 millones de dólares en la primera mitad del año. Este contrato a gran escala podría mitigar esas pérdidas al generar una fuente de ingresos clave. Desde el punto de vista tecnológico, Samsung busca acelerar la producción masiva de chips de 2 nanómetros. Aunque su proceso de 3 nm ha enfrentado retos de rendimiento, la colaboración con Tesla y la participación directa de Musk en la optimización de la eficiencia podrían ser determinantes para mejorar los rendimientos de 2 nm y atraer a futuros clientes como Qualcomm. Esto impulsa a Samsung a mantenerse a la vanguardia de la innovación en semiconductores.

Además de los beneficios financieros y tecnológicos inmediatos, el acuerdo con Tesla tiene un peso geopolítico y geoestratégico significativo. La planta dedicada en Texas refuerza la capacidad de producción de chips en EE. UU., alineándose con los objetivos estadounidenses de fortalecer la resiliencia en la cadena de suministro. Esto consolida la alianza de semiconductores entre EE. UU. y Corea del Sur. Para Corea del Sur, el acuerdo impulsa sus exportaciones tecnológicas clave y podría brindar una ventaja en las negociaciones comerciales en curso, especialmente frente a posibles aranceles estadounidenses. Aunque Samsung sigue detrás de TSMC en cuota de mercado y enfrenta una fuerte competencia en memorias HBM por parte de SK Hynix, esta alianza estratégica con Tesla posiciona a Samsung para afianzar su recuperación y ampliar su influencia en el escenario tecnológico global.

Ruptura EE. UU.-China: ¿La hora dorada de India?Las crecientes tensiones comerciales entre Estados Unidos y China, marcadas por los considerables aranceles impuestos por EE. UU. a los productos chinos, están generando de manera inesperada un entorno favorable para India. La notable diferencia en las tasas arancelarias —significativamente más bajas para las importaciones procedentes de India en comparación con las de China— posiciona a India como una base de fabricación alternativa atractiva para las empresas que buscan reducir costos y riesgos geopolíticos al abastecer el mercado estadounidense. Esta ventaja arancelaria constituye una oportunidad estratégica única para la economía india.

Ya se observan indicios claros de este cambio, con grandes empresas como Apple presuntamente explorando un incremento en las importaciones de iPhone desde India e incluso acelerando los envíos antes de las fechas límite arancelarias. Esta tendencia trasciende a Apple, ya que otros fabricantes globales de electrónica, como Samsung e incluso algunas compañías chinas, están considerando trasladar su producción o rutas de exportación a través de India. Estos movimientos podrían impulsar significativamente la iniciativa "Make in India" y fortalecer la posición del país en las cadenas de valor globales del sector electrónico.

El posible aumento en la actividad manufacturera, las inversiones y las exportaciones representa un poderoso impulso para el índice Nifty 50 de India. Es probable que esto conduzca a un crecimiento económico sostenido, mayores ganancias corporativas para las empresas del índice (especialmente en los sectores de manufactura y logística), un incremento en la inversión extranjera y un optimismo generalizado en los mercados. Sin embargo, para capitalizar plenamente este potencial, India debe enfrentar desafíos persistentes relacionados con la infraestructura, la estabilidad regulatoria y la facilidad para hacer negocios, mientras compite con otras naciones que ofrecen bajos aranceles y busca condiciones favorables en las negociaciones comerciales en curso con Estados Unidos.

¿La sombra de Vietnam sobre el logo de Nike?La reciente caída en las acciones de Nike pone de manifiesto el delicado equilibrio de las cadenas de suministro globales en una era de tensiones comerciales. El artículo revela una correlación directa entre los aranceles propuestos por Estados Unidos sobre las importaciones asiáticas —especialmente desde Vietnam, el principal centro de fabricación de Nike— y una disminución significativa en el valor de las acciones de la empresa. Esta reacción inmediata del mercado subraya los riesgos financieros asociados con la profunda dependencia de Nike de su extensa red de fábricas en Vietnam, que produce una parte sustancial de su calzado, ropa y equipamiento.

A pesar de sus ingresos sólidos, Nike opera con márgenes de beneficio relativamente bajos, lo que le deja poca capacidad para absorber los aumentos de costos derivados de los aranceles. La naturaleza competitiva de la industria del vestuario deportivo limita aún más la capacidad de Nike para trasladar estos costos a los consumidores mediante aumentos significativos de precios sin arriesgar una reducción en la demanda. Los analistas sugieren que solo una fracción de la carga arancelaria podría ser trasladada, lo que obligaría a Nike a explorar estrategias de mitigación alternativas, posiblemente menos atractivas, como reducir la calidad del producto o extender los ciclos de diseño.

En última instancia, el artículo destaca los importantes desafíos que enfrenta Nike para navegar en el panorama comercial actual. Aunque históricamente ha sido rentable, su fuerte presencia manufacturera en Vietnam representa ahora una vulnerabilidad significativa. Reubicar la producción a otros lugares —especialmente de regreso a Estados Unidos— resulta complejo y costoso debido a la naturaleza especializada de la fabricación de calzado y la falta de infraestructura doméstica. La salud financiera futura de esta gigante del vestuario deportivo dependerá de su capacidad para adaptarse a estas presiones geopolíticas y económicas cambiantes.

¿Está el Imperio de Apple Construido sobre Arena?Apple Inc., un gigante tecnológico valorado en más de 2 billones de dólares, ha construido su imperio sobre la innovación y una eficiencia implacable. Sin embargo, bajo esta aparente supremacía se esconde una alarmante vulnerabilidad: su excesiva dependencia de Taiwan Semiconductor Manufacturing Company (TSMC) para la producción de sus chips más avanzados. Esta dependencia de un único proveedor en una región geopolíticamente sensible expone a Apple a riesgos significativos. Si bien su estrategia ha impulsado su meteórico ascenso, también ha concentrado su destino en un solo y frágil punto: Taiwán. Mientras el mundo observa, surge la gran incógnita: ¿qué ocurrirá si ese punto de apoyo se resquebraja?

El futuro incierto de Taiwán, bajo la sombra de China, amplifica estos riesgos. Si China decide anexar Taiwán, las operaciones de TSMC podrían detenerse abruptamente, paralizando la capacidad de Apple para producir sus dispositivos. Su falta de diversificación en la cadena de suministro ha dejado su imperio de billones de dólares sobre cimientos precarios. Mientras tanto, los intentos de TSMC por mitigar su exposición mediante la apertura de fábricas en EE.UU. presentan nuevas complicaciones. Si Taiwán cae, EE.UU. podría tomar el control de estos activos, entregándolos potencialmente a competidores como Intel. Esto plantea preguntas inquietantes: ¿quién controlará realmente el futuro de estas fábricas? ¿Y qué sucederá con las inversiones de TSMC si terminan impulsando el ascenso de un rival?

El dilema de Apple es un reflejo de una industria tecnológica global atada a una producción de semiconductores altamente concentrada. Los esfuerzos por trasladar la fabricación a India o Vietnam palidecen en comparación con la escala de China, mientras que el creciente escrutinio regulatorio en EE.UU.—como la investigación del Departamento de Justicia sobre el dominio de mercado de Apple—añade más presión. La Ley CHIPS de EE.UU. busca reactivar la producción nacional, pero la dependencia de Apple respecto a TSMC dificulta el camino. El mensaje es claro: la resiliencia debe prevalecer sobre la eficiencia, o todo el ecosistema corre el riesgo de colapsar.

Mientras Apple se encuentra en esta encrucijada, la pregunta persiste: ¿podrá forjar un futuro más adaptable o su imperio se desmoronará bajo el peso de sus propias decisiones? La respuesta no solo redefinirá a Apple, sino que también podría alterar el equilibrio global de la tecnología y el poder. ¿Qué significaría para todos nosotros si los chips—en todos los sentidos—dejan de encajar en su lugar?