¿Puede una empresa impulsar el futuro nuclear de EE.UU.?BWX Technologies (BWXT) se ha posicionado en la intersección crítica entre seguridad nacional e infraestructura energética, estableciendo dominio en el sector nuclear avanzado mediante contratos estratégicos y liderazgo tecnológico. Los resultados del tercer trimestre de 2025 de la compañía revelan un impulso notable, con ingresos alcanzando los 866 millones de dólares (un aumento del 29% interanual) y el backlog total disparándose a 7.400 millones de dólares, un incremento del 119%. Con una relación book-to-bill de 2,6 veces, BWXT demuestra una demanda que supera sustancialmente la capacidad actual, impulsada por fuerzas convergentes de descarbonización, electrificación y el explosivo crecimiento de los requisitos de energía de la IA.

El foso competitivo de BWXT se extiende a través de múltiples dimensiones. La compañía aseguró contratos de defensa pivotales por 1.500 millones de dólares para enriquecimiento de uranio doméstico y 1.600 millones de dólares para producción de uranio empobrecido de alta pureza, abordando directamente la vulnerabilidad estratégica de Estados Unidos a la dependencia de combustible extranjero. Liderando el Proyecto Pele, el primer prototipo de microrreactor transportable del Departamento de Defensa que entrega 1-5 MW, BWXT está fabricando el núcleo del reactor para entrega en 2027, alineado con el mandato de la Orden Ejecutiva 14299 para acelerar el despliegue nuclear avanzado en seguridad nacional e infraestructura de IA. Esta ventaja de primer movimiento posiciona a la compañía fuertemente para programas de seguimiento como el Proyecto JANUS, que busca desplegar un reactor de instalación militar para septiembre de 2028.

La superioridad técnica de la compañía se centra en la maestría en la fabricación de combustible TRISO, partículas isotrópicas tristructurales que no se funden bajo condiciones de reactor y sirven como sistemas de seguridad autocontenidos. BWXT controla patentes propietarias para diseños especializados de elementos de combustible HALEU y mantiene alianzas estratégicas con Northrop Grumman (sistemas de control) y Rolls-Royce LibertyWorks (conversión de potencia), asegurando el cumplimiento de estrictos estándares de ciberseguridad del DoD. Este enfoque integrado, que abarca autorización de enriquecimiento de combustible, diseño de componentes patentados, capacidades de fabricación validadas y alianzas de grado de defensa, crea barreras formidables a la competencia mientras captura el viento de cola de múltiples décadas de adopción nuclear institucional mandatada por políticas federales y necesidad geopolítica.

Investing

¿Está IBM construyendo un imperio criptográfico irrompible?IBM se ha posicionado en la intersección estratégica entre la computación cuántica y la seguridad nacional, aprovechando su dominio en criptografía post-cuántica para crear una tesis de inversión convincente. La compañía lideró el desarrollo de dos de los tres algoritmos criptográficos post-cuánticos estandarizados por NIST (ML-KEM y ML-DSA), convirtiéndose efectivamente en el arquitecto de la seguridad resistente a cuánticos global. Con mandatos gubernamentales como NSM-10 que exigen que los sistemas federales migren a principios de los años 2030, y la amenaza inminente de ataques "cosecha ahora, descifra después", IBM ha transformado la urgencia geopolítica en un flujo de ingresos garantizado con márgenes altos. La división cuántica de la compañía ya ha generado casi 1.000 millones de dólares en ingresos acumulativos desde 2017 —más de diez veces el de startups cuánticas especializadas—, demostrando que lo cuántico es un segmento de negocio rentable hoy, no solo un centro de costos de I+D.

El foso de propiedad intelectual de IBM refuerza aún más su ventaja competitiva. La compañía posee más de 2.500 patentes relacionadas con cuánticos a nivel global, superando sustancialmente las aproximadamente 1.500 de Google, y obtuvo 191 patentes cuánticas solo en 2024. Esta dominancia en PI asegura ingresos futuros por licencias, ya que los competidores inevitablemente necesitarán acceso a tecnologías cuánticas fundamentales. En el frente de hardware, IBM mantiene una hoja de ruta agresiva con hitos claros: el procesador Condor de 1.121 qubits demostró escala de fabricación en 2023, mientras que los investigadores lograron recientemente un avance entrelazando 120 qubits en un estado "gato" estable. La compañía apunta al despliegue de Starling, un sistema tolerante a fallos capaz de ejecutar 100 millones de puertas cuánticas en 200 qubits lógicos, para 2029.

El rendimiento financiero valida el pivote estratégico de IBM. Los resultados del T3 2025 mostraron ingresos de 16.330 millones de dólares (aumento del 7% interanual) con EPS de 2,65 dólares, superando las previsiones, mientras que los márgenes de EBITDA ajustados se expandieron 290 puntos base. La compañía generó un récord de 7.200 millones de dólares en flujo de caja libre acumulado en el año, confirmando su transición exitosa hacia servicios de software y consultoría de alto margen. La asociación estratégica con AMD para desarrollar arquitecturas de supercomputación cuántico-céntricas posiciona aún más a IBM para entregar soluciones integradas a exaescala para clientes gubernamentales y de defensa. Los analistas proyectan que el PER forward de IBM podría converger con pares como Nvidia y Microsoft para 2026, implicando una apreciación potencial del precio de la acción a 338-362 dólares, representando una tesis dual única de rentabilidad probada hoy combinada con opcionalidad cuántica de alto crecimiento validada mañana.

Français (French)

"BTC PASARA FACILMENTE LOS 124K" ¿150K-200K HASTA DONDE CREEN? Podemos ver como BTC ha cumplido con nuestros planes a futuro, espero que muchos de ustedes que leyeron las anteriores ideas y confiaron, Hoy estén disfrutando del buen PROFIT que va dejando este inicio de mes, desde los 107,500 hasta el precio actual(111,5k aprox) pero como dicen las grandes fortunas tardan en llegar.. para los que van de largo si esperan a fin de mes habrán echo el mejor trade de sus vidas, porque esperamos tocar de nuevo los (124k) y sin saber hasta donde frene esa locura..

Riesgos siempre bajo su propio criterio, si pueden salir con dinero ya, háganlo.. pero si son pacientes y quieren dejar crecer mas la "planta" en noviembre pueden estar gritando de alegría con unos (124k)...

Ya veremos que tanto tardara, mas ? menos ? ... no lo sabemos pero ese es mi aproximado.. suerte chicos no olviden comentar ayuda mucho a que mas personas vean la idea.. BITSTAMP:BTCUSD

#Qtum $$$$ Tomamos Ganancias $$$$🚨 #Qtum 💰 Tomamos Ganancias 💰

Primer objetivo cumplido ✅.

Aseguramos nuestra entrada en BINANCE:QTUMUSDT y ahora dejamos correr el resto de ganancias 🤑.

Funcionó la teoria ✅

¿Es Red Cat Holdings un pionero en la industria de los drones?Red Cat Holdings (NASDAQ: RCAT) opera en un segmento de alto riesgo dentro del creciente mercado de drones. Su filial, Teal Drones, se especializa en drones de grado militar y alta resistencia, diseñados para aplicaciones en seguridad y defensa. Esta posición de nicho ha captado una atención significativa, como lo demuestran sus contratos con el Ejército de EE.UU. y la Oficina de Aduanas y Protección Fronteriza de EE.UU. Las tensiones geopolíticas, junto con la creciente demanda de capacidades avanzadas en drones militares, generan un entorno propicio para empresas como Red Cat, que ofrece soluciones compatibles con la NDAA y certificadas bajo el programa Blue UAS. Estas certificaciones son cruciales, ya que aseguran que los drones cumplen con los estrictos estándares de defensa y seguridad de EE.UU., diferenciando a Red Cat de sus competidores extranjeros.

A pesar de su posicionamiento estratégico y contratos relevantes, Red Cat enfrenta importantes desafíos financieros y operativos. Actualmente opera con pérdidas, reportando una pérdida neta de 23.1 millones de dólares en el primer trimestre de 2025, frente a ingresos modestos de 1.6 millones de dólares. Sus proyecciones de ingresos para 2025, de entre 80 y 120 millones de dólares, reflejan la naturaleza irregular de los contratos gubernamentales. Para fortalecer su posición financiera, Red Cat completó una oferta de acciones por 30 millones de dólares en abril de 2025. Esta inestabilidad financiera se ve agravada por una demanda colectiva en curso, que alega declaraciones engañosas sobre la capacidad de producción de su planta en Salt Lake City y el valor del contrato del programa de reconocimiento de corto alcance (SRR) con el Ejército de EE.UU.

El contrato SRR, que podría incluir hasta 5.880 sistemas Teal 2 en un plazo de cinco años, representa una oportunidad significativa. Sin embargo, la demanda pone de relieve una discrepancia importante, con acusaciones del fondo bajista Kerrisdale Capital que sugieren que el presupuesto anual del programa es considerablemente inferior al rango de “cientos de millones hasta más de mil millones de dólares” insinuado inicialmente por Red Cat. Este desafío legal, combinado con los riesgos inherentes a los ciclos de financiación gubernamental, contribuye a la alta volatilidad de las acciones y a un elevado interés en corto, que recientemente superó el 18%. Para los inversores con alta tolerancia al riesgo, Red Cat representa una oportunidad de alto potencial, siempre que pueda convertir sus contratos en ingresos sostenibles y escalables, y superar sus obstáculos legales y financieros.

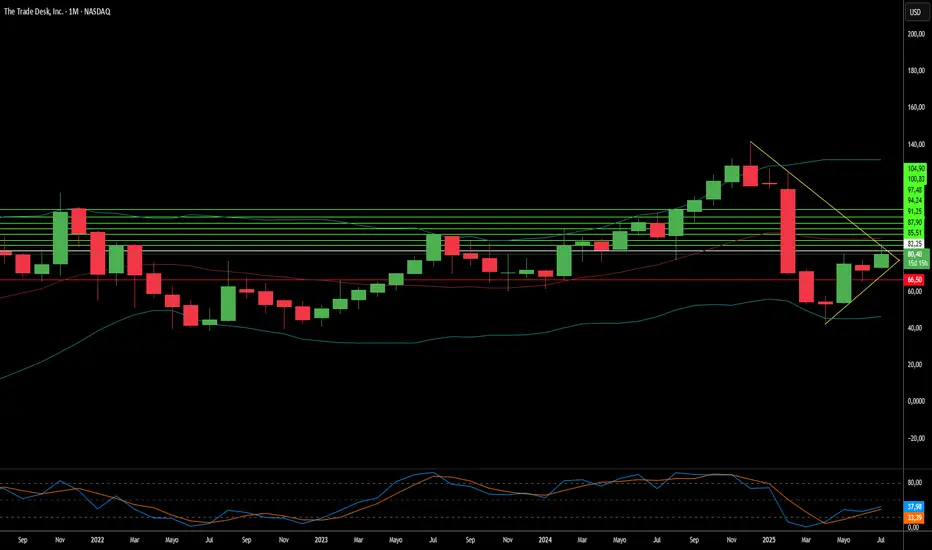

The Trade Desk: ¿Por qué el Notable Aumento?The Trade Desk (TTD) ha experimentado recientemente una notable alza en el precio de sus acciones, impulsada tanto por catalizadores del mercado como por sólidos fundamentos empresariales. Un factor clave fue su inclusión en el prestigioso índice S&P 500, reemplazando a Ansys Inc. Este cambio, efectivo a partir del 18 de julio, generó compras por parte de fondos indexados y ETF, validando la relevancia de TTD en el mercado y mejorando su visibilidad y liquidez. Esta demanda artificial, combinada con una capitalización bursátil de $37 mil millones, subraya su creciente influencia en el panorama financiero.

Más allá de su incorporación al índice, TTD se beneficia de un cambio estructural significativo en la publicidad. La publicidad programática está reemplazando rápidamente a la compra tradicional de medios y se espera que represente casi el 90% del gasto en anuncios de display digital para 2025. Este crecimiento está impulsado por la demanda de los anunciantes de un retorno de inversión (ROI) transparente, el rechazo de los editores a las plataformas cerradas mediante soluciones como OpenPath de TTD y la innovación basada en inteligencia artificial. La plataforma de IA de TTD, Kokai, reduce significativamente los costos de adquisición y amplía el alcance, logrando una tasa de retención de clientes superior al 95%. Las asociaciones estratégicas en áreas de alto crecimiento, como la televisión conectada (CTV), refuerzan aún más el liderazgo de TTD.

Desde el punto de vista financiero, The Trade Desk exhibe una notable resiliencia y crecimiento. Su crecimiento de ingresos en el segundo trimestre de 2025 alcanzó el 17%, superando al mercado programático global. El margen EBITDA ajustado fue del 38%, reflejando una alta eficiencia operativa. Aunque TTD cotiza con una valoración premium -más de 13 veces sus ingresos proyectados para 2025-, su alta rentabilidad, sólido flujo de caja y rendimientos históricos sólidos respaldan esta valoración. A pesar de la intensa competencia y el escrutinio regulatorio, el crecimiento constante de su participación de mercado y su posición estratégica en un mercado de publicidad digital en expansión hacen de TTD una inversión atractiva a largo plazo.

Ondas Holdings: ¿Redefiniendo la Inversión en Defensa?Ondas Holdings (NASDAQ: ONDS) está forjando un camino único en el dinámico panorama de la tecnología de defensa, posicionándose estratégicamente en un contexto de crecientes tensiones globales y modernización del combate. El ascenso de la compañía se basa en un enfoque sinérgico que combina soluciones innovadoras de drones autónomos y redes inalámbricas privadas con estrategias financieras astutas. Una alianza clave con Klear, una firma de tecnología financiera, proporciona a Ondas y su ecosistema en expansión capital operativo no dilutivo. Este mecanismo de financiación fuera de balance es crucial, ya que facilita una rápida expansión y adquisiciones estratégicas en sectores intensivos en capital, como defensa, seguridad nacional e infraestructura crítica, sin diluir la participación de los accionistas.

Por otro lado, American Robotics, filial de Ondas y líder en drones autónomos con certificación FAA, ha establecido recientemente una alianza estratégica de fabricación y cadena de suministro con Detroit Manufacturing Systems (DMS). Esta colaboración aprovecha la producción nacional en EE. UU. para mejorar la escalabilidad, eficiencia y resiliencia en la entrega de plataformas avanzadas de drones. El enfoque en la fabricación doméstica se alinea perfectamente con iniciativas como la orden ejecutiva “Desatando la Dominancia de los Drones Americanos”, que busca fortalecer la industria de drones en EE. UU., fomentar la innovación y proteger la seguridad nacional frente a la competencia extranjera.

Las soluciones de Ondas abordan directamente el cambio de paradigma en la guerra moderna. Sus redes inalámbricas industriales privadas (FullMAX) ofrecen comunicaciones seguras esenciales para operaciones C4ISR y de campo de batalla, mientras que sus drones autónomos, como el Sistema Optimus y el Iron Drone Raider para contrarrestar UAS, son fundamentales en las estrategias emergentes de vigilancia, reconocimiento y combate. A medida que las tensiones geopolíticas se intensifican y crece la demanda de capacidades de defensa avanzadas, la plataforma operativa y financiera integrada de Ondas está bien posicionada para un crecimiento significativo, atrayendo la atención de inversores con su enfoque innovador para la gestión del capital y el desarrollo tecnológico.

Howmet Aerospace: Nuevos retos, nuevas alturasHowmet Aerospace (HWM) se ha consolidado como un actor destacado en el sector aeroespacial, mostrando una notable resiliencia y crecimiento en medio de las incertidumbres globales. El sólido desempeño de la empresa, marcado por ingresos récord y un aumento significativo en las ganancias por acción, se debe a dos factores clave: la creciente demanda de la aviación comercial y el aumento del gasto mundial en defensa. La cartera diversificada de Howmet, que incluye componentes avanzados de motores, elementos de fijación y ruedas forjadas, la posiciona de manera única para capitalizar estas tendencias. Su enfoque estratégico en piezas ligeras y de alto rendimiento para aviones de alta eficiencia energética como el Boeing 787 y el Airbus A320neo, junto con componentes críticos para programas de defensa como el caza F-35, respalda su valoración de mercado premium y la confianza de los inversores.

La trayectoria de la empresa está profundamente ligada al contexto geopolítico actual. El aumento de las rivalidades internacionales, especialmente entre EE. UU. y China, junto con los conflictos regionales, están impulsando un crecimiento sin precedentes en el gasto militar global. Los presupuestos de defensa en Europa están aumentando significativamente, impulsados por el conflicto en Ucrania y crecientes preocupaciones de seguridad, lo que genera una mayor demanda de tecnología militar avanzada que incluye componentes especializados de Howmet. Al mismo tiempo, aunque la aviación comercial enfrenta desafíos como restricciones del espacio aéreo y precios volátiles del combustible, la demanda de aviones eficientes, motivada por regulaciones ambientales y factores económicos, consolida el papel de Howmet en la evolución estratégica de la industria.

El éxito de Howmet también refleja su habilidad para sortear desafíos geoestratégicos complejos, incluido el proteccionismo comercial. La compañía ha abordado de forma proactiva los posibles impactos arancelarios, demostrando su capacidad para mitigar riesgos mediante acuerdos estratégicos y renegociaciones contractuales, protegiendo así su cadena de suministro y eficiencia operativa. A pesar de su alta valoración, los sólidos fundamentos de Howmet, su asignación disciplinada de capital y el compromiso con la rentabilidad para los accionistas destacan su solidez financiera. Sus soluciones innovadoras, esenciales para mejorar el rendimiento y la rentabilidad de los aviones de próxima generación, refuerzan su posición clave dentro del ecosistema global aeroespacial y de defensa, convirtiéndola en una inversión atractiva para inversores sofisticados.

¿Es BigBear.ai el Futuro de la IA en Defensa?BigBear.ai (NYSE: BBAI) se está consolidando como un protagonista clave en el panorama de la inteligencia artificial, particularmente en los sectores críticos de defensa y seguridad nacional. Aunque a menudo se compara con el gigante Palantir, BigBear.ai está forjando su propio camino con un enfoque intensivo en aplicaciones para la guerra moderna, como la guía de vehículos no tripulados y la optimización de misiones. La compañía ha captado recientemente una gran atención de los inversores, como lo demuestra su impresionante aumento del 287% en el último ejercicio y un notable incremento en el interés público. Este entusiasmo se sustenta en factores clave, como un aumento de 2.5 veces en su cartera de pedidos, alcanzando los 385 millones de dólares para marzo de 2025, y un fuerte incremento en el gasto en I+D, lo que indica un crecimiento sólido.

La capacidad tecnológica de BigBear.ai respalda su creciente perfil. La empresa desarrolla modelos avanzados de inteligencia artificial y aprendizaje automático para diversas aplicaciones, desde sistemas de reconocimiento facial en aeropuertos internacionales como JFK y LAX hasta software de construcción naval asistido por IA para la Marina de los Estados Unidos. Su plataforma Pangiam® de detección de amenazas y asistencia en la toma de decisiones mejora la seguridad aeroportuaria mediante la integración con escáneres CT avanzados, mientras que la plataforma ConductorOS facilita la comunicación y coordinación segura de sistemas de enjambres de drones dentro del proyecto Linchpin del Ejército de los Estados Unidos. Estas soluciones de vanguardia posicionan a BigBear.ai a la vanguardia de los avances en inteligencia artificial esenciales para el cambiante panorama geopolítico y el aumento de las inversiones en defensa.

Las colaboraciones estratégicas y un entorno de mercado favorable también impulsan el ascenso de BigBear.ai. La empresa formó recientemente una alianza estratégica en los Emiratos Árabes Unidos con Easy Lease y Vigilix Technology Investment para acelerar la adopción de inteligencia artificial en sectores clave como la movilidad y la logística, marcando un paso crucial en su expansión internacional. Además, varios contratos con el Departamento de Defensa de los Estados Unidos, incluidos aquellos relacionados con la gestión de la flota J-35 y la evaluación de riesgos geopolíticos, destacan su rol esencial en las iniciativas gubernamentales. Aunque BigBear.ai enfrenta desafíos como el estancamiento de ingresos, pérdidas crecientes y volatilidad bursátil, su posición estratégica en el mercado, su creciente cartera de pedidos y su enfoque constante en la innovación de inteligencia artificial crítica presentan una atractiva oportunidad de inversión de alto riesgo y alto retorno en el floreciente sector de defensa con inteligencia artificial.

Acciones de CrowdStrike Suben por Amenazas CibernéticasEl panorama digital está cada vez más expuesto a amenazas cibernéticas sofisticadas, convirtiendo la ciberseguridad de un gasto en TI en una necesidad empresarial clave. Con los costos del cibercrimen a nivel global proyectados para alcanzar los 10.5 billones de dólares anuales para 2025, las organizaciones enfrentan pérdidas financieras significativas, interrupciones operativas y daños reputacionales por filtraciones de datos y ataques de ransomware. Este entorno de amenazas en aumento ha generado una demanda urgente e inelástica por defensas digitales robustas, posicionando a empresas líderes como CrowdStrike como pilares clave para la estabilidad y el crecimiento económico.

El fuerte crecimiento de CrowdStrike está directamente vinculado a esta creciente demanda, impulsada por tendencias como la transformación digital, la adopción masiva de la nube y la proliferación de modelos de trabajo híbrido. Estos cambios han ampliado enormemente las superficies de ataque, requiriendo soluciones de ciberseguridad nativas de la nube que protejan dispositivos endpoint diversos y cargas de trabajo en la nube. Las organizaciones priorizan cada vez más la resiliencia cibernética, buscando plataformas integradas que ofrezcan detección proactiva y respuesta rápida. La plataforma Falcon de CrowdStrike, con su arquitectura nativa de IA y agente único, responde eficazmente a estas necesidades, brindando inteligencia de amenazas en tiempo real y permitiendo una expansión fluida entre varios módulos de ciberseguridad, lo que impulsa una alta retención de clientes y oportunidades significativas de ventas adicionales.

El sólido desempeño financiero de la compañía refuerza su liderazgo de mercado y eficiencia operativa. CrowdStrike registra consistentemente un fuerte crecimiento de ingresos recurrentes anuales (ARR), márgenes operativos sólidos y una robusta generación de flujo de caja libre, demostrando un modelo de negocio sostenible y rentable. Esta solidez financiera, combinada con su innovación continua y alianzas estratégicas, posiciona a CrowdStrike para un crecimiento sostenido a largo plazo. A medida que las empresas buscan consolidar proveedores de ciberseguridad y simplificar operaciones complejas, la plataforma integral de CrowdStrike está perfectamente ubicada para capturar una mayor porción del gasto global en ciberseguridad, consolidando su rol como piedra angular de la economía digital y una inversión atractiva en un entorno de alto riesgo.

¿Puede la Geopolítica Impulsar el Auge Tecnológico?El índice Nasdaq experimentó recientemente un notable repunte, impulsado en gran medida por una inesperada reducción de las tensiones entre Israel e Irán. Tras un fin de semana en el que, según informes, fuerzas estadounidenses atacaron instalaciones nucleares iraníes, los inversores se preparaban para un lunes volátil. Sin embargo, la respuesta moderada de Irán —un ataque con misiles a una base estadounidense en Catar, sin víctimas ni daños significativos— dejó claro su deseo de evitar un conflicto mayor. Este momento crítico culminó con el anuncio del presidente Trump de un "ALTO EL FUEGO TOTAL Y COMPLETO" en Truth Social, lo que impulsó de inmediato los futuros bursátiles estadounidenses, incluido el Nasdaq. Este rápido cambio de una situación geopolítica tensa a una tregua declarada modificó radicalmente la percepción del riesgo, aliviando las preocupaciones inmediatas que pesaban sobre los mercados globales.

Esta calma geopolítica resultó especialmente favorable para el Nasdaq, un índice con un fuerte peso de empresas tecnológicas y de crecimiento. Estas compañías, que dependen de cadenas de suministro globales y mercados internacionales estables, prosperan en entornos de menor incertidumbre. A diferencia de los sectores ligados a los precios de las materias primas, las empresas tecnológicas derivan su valor de la innovación, los datos y los activos de software, que son menos vulnerables a interrupciones directas cuando las tensiones geopolíticas disminuyen. La percepción de una desescalada no solo reforzó la confianza de los inversores en estas empresas orientadas al crecimiento, sino que también podría reducir la presión sobre la Reserva Federal respecto a la política monetaria futura, un factor que influye significativamente en los costos de financiación y las valoraciones de las empresas tecnológicas de rápido crecimiento.

Más allá del alivio geopolítico inmediato, otros factores clave están moldeando la trayectoria del mercado. La próxima comparecencia del presidente de la Reserva Federal, Jerome Powell, ante el Comité de Servicios Financieros de la Cámara, donde abordará la política monetaria, es un punto de atención crucial. Los inversores analizan minuciosamente sus declaraciones en busca de indicios sobre futuros ajustes de las tasas de interés, especialmente ante las expectativas actuales de posibles recortes en 2025. Además, se esperan importantes informes de resultados de empresas como Carnival Corporation (CCL), FedEx (FDX) y BlackBerry (BB). Estos informes proporcionarán información clave sobre la salud de diversos sectores, ofreciendo una visión más detallada del gasto del consumidor, la logística global y la seguridad del software, lo que influirá en el sentimiento del mercado y el desempeño continuo del Nasdaq.

Nu Holdings ¿Es sostenible la estrella fintech de América LatinaNu Holdings Ltd. se consolida como un destacado neobanco (banco digital), transformando los servicios financieros en América Latina. La empresa capitaliza la creciente adopción de teléfonos inteligentes en la región y el auge de los pagos digitales, ofreciendo una amplia gama de servicios, desde cuentas corrientes hasta seguros. La impresionante trayectoria de Nu incluye la captación de 118,6 millones de clientes, activos por 54 mil millones de dólares y un sólido crecimiento en ingresos y beneficios netos, impulsado principalmente por su fuerte presencia en Brasil, México y Colombia. Esta alineación estratégica con la transformación digital posiciona a Nu como un actor clave en el dinámico panorama financiero.

A pesar de su notable expansión y proyecciones optimistas de crecimiento en clientes y activos, Nu enfrenta significativos desafíos financieros. La compañía experimenta una reducción en su margen de interés neto (NIM), influenciada por mayores costos de financiación al atraer clientes de alta calidad y por un cambio estratégico hacia productos de préstamo garantizados de menor rendimiento. Además, la depreciación del real brasileño y el peso mexicano frente al dólar estadounidense impacta sus ingresos reportados. Las ambiciosas iniciativas de Nu, como el servicio de telefonía móvil NuCel, exigen grandes inversiones de capital, lo que introduce riesgos de ejecución y requiere una asignación eficiente de recursos.

Más allá de las dinámicas financieras internas, existe un riesgo geopolítico significativo, aunque externo: una posible invasión china de Taiwán. Este evento desencadenaría un embargo global a China, causando graves interrupciones en las cadenas de suministro, estanflación general e hiperinflación global. Un colapso económico de tal magnitud afectaría profundamente a Nu Holdings, incluso considerando su enfoque regional. Probablemente resultaría en una fuerte caída del consumo, un aumento en los incumplimientos de préstamos, serias dificultades para acceder a financiación, mayores devaluaciones de divisas y costos operativos elevados, amenazando así la estabilidad y el crecimiento de la empresa.

En definitiva, Nu Holdings ofrece una narrativa de crecimiento convincente basada en su modelo innovador y su sólida penetración en el mercado. Sin embargo, las presiones internas derivadas de márgenes de interés decrecientes y altos gastos de capital, junto con una posible pero devastadora crisis económica global impulsada por tensiones geopolíticas, exigen una evaluación cautelosa y exhaustiva. Los inversores deben sopesar el éxito demostrado de Nu frente a estos riesgos complejos e interrelacionados, reconociendo que su prosperidad futura está intrínsecamente ligada tanto a la estabilidad económica regional como al clima geopolítico global.

Archer Aviation: ¿Realidad o Ficción en los Cielos?Archer Aviation, un actor clave en la emergente industria de aeronaves eléctricas de despegue y aterrizaje vertical (eVTOL), experimentó recientemente un fuerte aumento en el precio de sus acciones, seguido de una abrupta caída. Esta volatilidad fue desencadenada por un informe del inversor bajista Culper Research, que acusó a Archer de presunto fraude y de engañar a los inversores sobre avances clave en el desarrollo y pruebas de su aeronave Midnight eVTOL. Las acusaciones de Culper incluyeron tergiversaciones sobre los plazos de ensamblaje, la preparación para vuelos pilotados y la legitimidad de un "vuelo de transición" para desbloquear financiamiento. El informe también cuestionó el gasto promocional de Archer y señaló una supuesta falta de progreso en la certificación de la FAA, poniendo en duda el ambicioso cronograma de comercialización de la empresa.

Archer Aviation respondió de manera contundente, calificando las acusaciones de "infundadas" y cuestionando la credibilidad de Culper Research, destacando la reputación de su fundador por "especular a la baja y distorsionar". La compañía resaltó sus sólidos resultados del primer trimestre de 2025, que reflejaron una notable reducción de las pérdidas netas y un aumento significativo en las reservas de efectivo, superando los mil millones de dólares. Archer enfatizó su impulso operativo, incluyendo alianzas estratégicas con Palantir para el desarrollo de inteligencia artificial y con Anduril para aplicaciones de defensa, un contrato de 142 millones de dólares con la Fuerza Aérea de EE.UU., y pedidos anticipados de clientes por más de 6 mil millones de dólares. Además, la empresa destacó su progreso en las certificaciones operativas de la FAA, tras haber obtenido tres de las cuatro licencias esenciales, y su preparación para pruebas de vuelo válidas para la Certificación de Tipo, un paso crucial hacia las operaciones comerciales de pasajeros.

El historial de Culper Research muestra un panorama mixto, con objetivos previos como Soundhound AI que sufrieron caídas iniciales en sus acciones, seguidas de recuperaciones financieras sólidas, aunque con algunos desafíos legales persistentes. Esta trayectoria sugiere que, aunque los informes de Culper pueden generar disrupciones inmediatas en el mercado, no siempre predicen el fracaso corporativo a largo plazo ni validan plenamente las acusaciones más graves. La industria eVTOL enfrenta desafíos significativos, como estrictos requisitos regulatorios, altos costos de capital y la necesidad de desarrollar una amplia infraestructura.

Para los inversores, Archer Aviation representa una inversión de alto riesgo y largo plazo. Las narrativas contradictorias exigen un enfoque cauteloso, centrado en hitos verificables, como el avance en la Certificación de Tipo de la FAA, la gestión de la tasa de consumo de efectivo, la ejecución exitosa de la comercialización y la respuesta integral de Archer a las acusaciones. Aunque la tesis del "fraude" podría estar exagerada, dado el progreso verificable de Archer y su sólida posición financiera, la debida diligencia continua es esencial. El éxito a largo plazo de la compañía dependerá de su capacidad para superar estas complejidades y ejecutar con precisión su ambicioso plan de comercialización.

El Auge de Axon: ¿Más de lo que parece?Axon Enterprise, líder en tecnología para seguridad pública, anticipa un sólido primer trimestre para 2025, con analistas que proyectan aumentos significativos en ingresos y beneficios por acción. Esta perspectiva optimista se basa en el historial constante de la empresa de superar las expectativas del mercado en trimestres anteriores. Este desempeño está impulsado por fundamentos sólidos, incluida la demanda sostenida de productos clave como TASER y sus cartuchos, junto con un crecimiento sustancial en la división de Software y Sensores, alimentado por redes de usuarios en expansión, mayor adopción de servicios en la nube y el exitoso lanzamiento de nuevo hardware como la cámara Axon Body 4.

La empresa busca activamente una expansión estratégica, aliándose con empresas clave como Skydio para tecnología de drones y Ring para integraciones de seguridad comunitaria. Adquisiciones recientes, como la de Dedrone para protección del espacio aéreo, refuerzan aún más el ecosistema completo de Axon, diseñado para mejorar las operaciones de seguridad pública en tiempo real. Estas colaboraciones y adquisiciones, junto con la introducción de herramientas avanzadas de inteligencia artificial como Axon Assistant y Draft One, demuestran el compromiso de Axon con la innovación y su capacidad para captar nuevas oportunidades de mercado, posicionándola como un actor con visión de futuro en el sector.

La confianza de los inversionistas sigue siendo alta, como lo evidencian las importantes participaciones de inversores institucionales y las calificaciones predominantemente positivas de los analistas de Wall Street. Este respaldo financiero refleja la confianza en la estrategia de crecimiento de Axon y su perfil de rentabilidad en mejora. Aunque algunas discusiones secundarias han intentado vincular la trayectoria de Axon con cuestiones sociales no relacionadas, el crecimiento de la empresa está claramente arraigado en el avance tecnológico, el desarrollo estratégico del negocio y el cumplimiento de las demandas cambiantes de las agencias de seguridad pública a nivel global. El enfoque de Axon en la innovación responsable y la construcción de soluciones integradas subraya sus verdaderos impulsores comerciales.

¿Se avecina un repunte de las acciones de Tesla?Las acciones de Tesla han experimentado recientemente una alta volatilidad, impulsada en parte por las cifras de entregas del primer trimestre de 2025, que quedaron por debajo de las expectativas del mercado. A pesar de esto, varios factores clave apuntan a un potencial alcista en el precio de las acciones. Con un valor cercano a los 292 dólares a finales de abril de 2025, los analistas de mercado y los inversores están atentos a posibles catalizadores que puedan revertir el sentimiento y disparar la revalorización de la compañía de vehículos eléctricos y energía.

Entre los principales indicadores de un posible repunte destacan una significativa actividad de compra por parte de insiders y el muy esperado lanzamiento de un servicio de robotaxis. Un miembro del consejo de Tesla y cofundador de Airbnb adquirió recientemente acciones de TSLA por más de un millón de dólares, en la primera compra de esta magnitud por parte de un insider en unos cinco años. Esta operación refleja una fuerte confianza en el futuro de la compañía. Además, el lanzamiento previsto para junio de un servicio de robotaxis en Austin, Texas, basado en vehículos autónomos Model Y, se considera un hito transformador que podría generar nuevas y sustanciales fuentes de ingresos y redefinir la posición de Tesla en el mercado.

El sentimiento alcista se ve reforzado por una actividad inusual en el mercado de opciones, donde un inversor relevante realizó una fuerte apuesta por una subida significativa del precio a corto plazo mediante opciones de compra fuera del dinero. Aunque las entregas recientes por debajo de lo esperado y ciertas preocupaciones externas han lastrado la cotización en el pasado, la combinación de confianza interna, un servicio disruptivo inminente y posiciones alcistas agresivas en el mercado de opciones sugiere que el mercado podría estar listo para reaccionar con fuerza ante los próximos desarrollos positivos. Los inversores centran su atención en la ejecución exitosa de la estrategia de robotaxis como un factor determinante para el rendimiento futuro de las acciones.

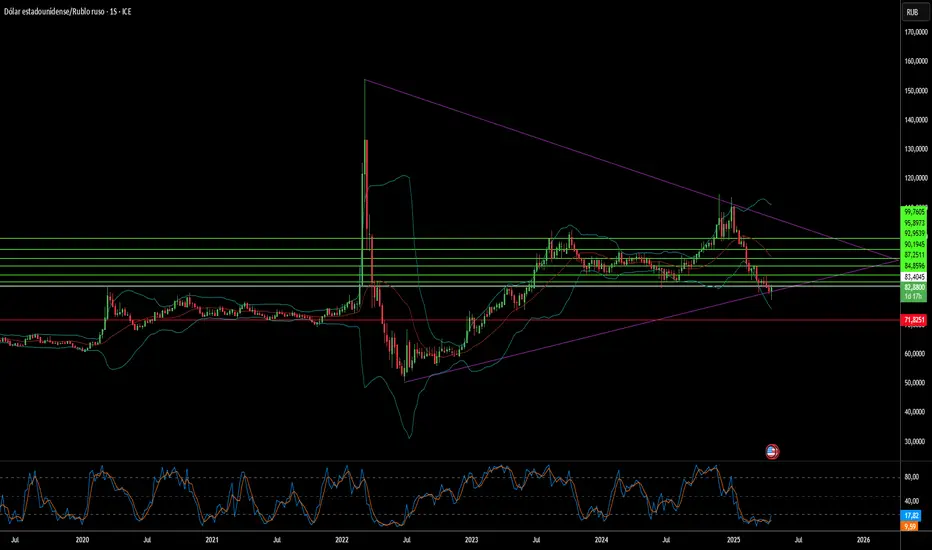

El Triunfo Inesperado del Rublo: ¿Qué lo Impulsa?En los primeros meses de 2025, el rublo ruso se ha consolidado como la moneda de mejor desempeño a nivel mundial, apreciándose significativamente frente al dólar estadounidense. Este repunte inesperado se debe en gran medida a sólidas medidas económicas internas. Frente a una inflación persistente superior al 10%, el Banco Central de Rusia implementó una política monetaria estricta, elevando la tasa de interés clave al 21%. Esta postura agresiva no solo busca contener el aumento de los precios, sino que también hace que el rublo sea muy atractivo para los inversores extranjeros que buscan altos rendimientos mediante estrategias de carry trade, lo que impulsa la demanda de la moneda. Además, un superávit comercial saludable, impulsado por una mayor conversión de ingresos en divisas por parte de los exportadores, ha fortalecido la dinámica de oferta y demanda del rublo.

Más allá de los factores internos, los cambios en el panorama geopolítico han jugado un papel crucial. La creciente expectativa de un posible alto el fuego en el conflicto de Ucrania ha reducido significativamente el riesgo político percibido asociado a los activos rusos. Este mejorado sentimiento está animando a algunos inversores internacionales a regresar cautelosamente a los mercados rusos. Por otro lado, la tendencia de debilitamiento del dólar estadounidense, influenciada por la evolución de las políticas comerciales de EE.UU., ha amplificado la fortaleza relativa del rublo en el escenario global.

Estratégicamente, los esfuerzos de Rusia por reducir su dependencia del dólar estadounidense también están brindando un respaldo estructural al rublo. Las iniciativas que promueven acuerdos comerciales en monedas nacionales, como los recientes acuerdos que permiten pagos en rublos con Cuba, reflejan un giro a largo plazo hacia el establecimiento de canales financieros alternativos. Sin embargo, esta fortaleza del rublo presenta desafíos, particularmente para el presupuesto estatal, que depende en gran medida de la conversión de ingresos petroleros denominados en dólares. Un rublo más fuerte genera menores fondos en moneda local, lo que podría tensionar las finanzas, especialmente en un contexto de volatilidad en los precios del petróleo a nivel mundial. Encontrar un equilibrio entre mantener tasas altas para controlar la inflación y mitigar su impacto en el crédito y la inversión interna sigue siendo una consideración crítica para los responsables políticos.

Análisis Semanal 17-21/03/2025Estamos muy cerca de una zona semanal importante, esperemos a ver como transcurre esta semana para que nos de indicios de lo que vamos a ver a partir de ahora. Esta semana tenemos decisión de tipos de intereses y cambio de contrato por lo que debemos analizar muy bien.

Allianz va como un tiro!! aun hay potencial en #ALVAprovechando el buen momento del mercado alemán #DAX y el del sector asegurador, el que no esté en Allianz aun tiene la oportunidad de entrar con un objetivo en 325€.

Se puede poner un Stop ajustado en 303€ o uno mas amplio en 295€

Entrada 06-02-2025Esta entrada la tome, basada en mi estrategia, pero soy un poco tendencial, los días consolidados no me dan tanto resultado pero igual deje su desarrollo.

Momento de Long en GU? Estamos acercandonos a una zona sumamente clave en este par. Podemos apreciar una posible zona de reaccion para operaciones en Swing.

Hay varios puntos de vistas a tener presente para este analisis, y podemos afrontarlo desde distintas perspectivas.

Desde oferta y demanda nos acercamos a un soporte historico y una zona psicologica en los 1.255.

Desde fibonacci tenemos golden zone, mas un aproximado de 80% de descuento de todo el impulso

Desde trading armonico hayamos un Cypher alcista.

Existe otra serie de puntos a tener en cuenta, pero estos son los mas relevantes de momento.

Si quieren una explicacion de estos conceptos los invito a dejar un comentario, para poder traerles todo tipo de contenido.

INVESCOInvesco Ltd. es una gestora de inversiones de titularidad pública.

ACUMULACIÓN y espero impulso alcista.

Llenamos el tanque de CAR y encaramos para la autopista!!Compramos Avis Budget Group en esta zona de convergencia de este canal alcista (líneas amarillas), donde la vela martillo nos da señales de que el precio comience a mostrar firmeza y la neckline de el Hombro-Cabeza-Hombro invertido con el que ejecutó el cambio de tendencia, ya testeado como soporte días antes. 📈

Vale destacar que el activo venía de recortar un impresionante 87% desde su máximo histórico. Ahora, el desafío es mantener el canal y no perder los 90 USD, que actúan como soporte clave.

⚠️ Si el soporte aguanta, CAR podría buscar el techo del canal del canal, teniendo como primer objetivo la zona de resistencia de máximos anteriores relevantes en los 112/113 u$s. 🚀

¿Llenamos el tanque y seguimos viaje o nos quedamos en la banquina? 👀

BTC/USDT DIARIO #1En cuanto al comportamiento reciente de Bitcoin, observamos que la tendencia es alcista, algo que se puede concluir simplemente analizando el precio, sin la necesidad de recurrir a indicadores técnicos complejos. Desde marzo de 2024 hasta principios de noviembre del mismo año, la criptomoneda ha estado tocando repetidamente la zona de resistencia en torno a los 72,000-70,000 USD. Esta área ha sido clave para la acción del precio, pero como podemos ver en el gráfico, esta barrera ha sido recientemente superada, lo que marca un nuevo máximo dentro de la tendencia alcista.

Entre el 5 y el 20 de noviembre de 2024, Bitcoin experimentó un impulso alcista significativo, con un crecimiento de aproximadamente el 38% en solo 15 días. Si analizamos este rendimiento desde una perspectiva nominal simple, la tasa de rentabilidad anualizada sería de alrededor del 924.67%. Este aumento se ve acompañado de un incremento en el volumen, lo que refleja una mayor demanda que ha superado la oferta, impulsando el precio hacia arriba.

Sin embargo, es importante destacar que esta alta tasa de rentabilidad en el corto plazo ha atraído a muchos inversores a vender para tomar ganancias. En otras palabras, para que la demanda haya tenido un impacto en el precio, es necesario que alguien haya vendido, generando una corrección natural que ha llevado al precio a encontrar un nuevo equilibrio a niveles más altos. A pesar de esto, la menor presión de oferta y el aumento en las ventas pueden indicar que la demanda está comenzando a agotarse, lo que se ve reflejado en el patrón envolvente que se generó en el gráfico. Este patrón, aunque no es el único que se puede observar, sugiere una menor presión de compra, lo que podría presagiar una corrección en el corto plazo.

Además, debemos considerar el contexto económico. Estamos en una época de gastos elevados debido a las festividades globales, lo que también podría influir en el comportamiento del precio. Aunque esto no garantiza un impacto directo en el precio de Bitcoin, es un factor que puede contribuir a una resistencia en el mercado.

En resumen, aunque la tendencia sigue siendo alcista a largo plazo, los datos actuales sugieren que podríamos estar en el punto máximo de este impulso dentro de la tendencia general. El patrón envolvente indica una posible desaceleración en la demanda y una corrección del precio en los próximos días. Por lo tanto, es razonable esperar que Bitcoin pueda experimentar una corrección en el corto plazo, en los próximos 7 días, si nos basamos únicamente en el análisis del precio.

Es importante recordar que este análisis no pretende ser una predicción exacta. El mercado de criptomonedas es altamente volátil y cualquier persona que afirme tener certezas absolutas sobre el futuro de los precios está cayendo en un error. El análisis presentado tiene como objetivo proporcionar una visión general de las posibles tendencias en el corto plazo, pero siempre debemos ser conscientes de la incertidumbre inherente al mercado.

Gracias por tomarte el tiempo de leer este análisis.