¿Puede un fondo cubrir la brecha de 13 billones?El ERShares Private-Public Crossover ETF (XOVR) representa una innovación financiera revolucionaria que democratiza el acceso a inversiones en capital privado, que tradicionalmente han estado reservadas a jugadores institucionales e inversores acreditados. Tras un relanzamiento estratégico en agosto de 2024, el fondo ha experimentado un crecimiento notable, con activos bajo gestión alcanzando los 481,5 millones de dólares y atrayendo más de 120 millones en flujos desde su inversión inicial en SpaceX. Basado en la metodología propietaria "Factor Emprendedor" del Dr. Joel Shulman, XOVR combina el Índice ER30TR probado (que representa más del 85% de su cartera) con tenencias de capital privado seleccionadas con cuidado, creando una estructura única que ofrece liquidez diaria y transparencia mientras captura la creación de valor pre-IPO.

La tesis de inversión del fondo se centra en identificar empresas en la convergencia de tecnología, seguridad nacional y estrategia global. Sus principales tenencias privadas - SpaceX y Anduril Industries - ejemplifican este enfoque, representando jugadores críticos en una base industrial de defensa privatizada. SpaceX ha evolucionado de una empresa espacial comercial a un activo geoestratégico a través de Starlink, que sirve como infraestructura de comunicación esencial en conflictos modernos, como Ucrania. La plataforma Lattice impulsada por IA de Anduril y su reciente contrato de 159 millones de dólares con el Ejército de EE.UU. para sistemas de realidad mixta ilustran el cambio del ejército hacia soluciones de defensa ágiles y enfocadas en software. Ambas compañías han construido fosos competitivos formidables a través de innovación tecnológica y carteras robustas de propiedad intelectual.

El rendimiento de XOVR valida su estrategia de alta convicción, entregando un retorno total del 33,46% en el último año en comparación con el 26,48% de su benchmark, con retornos anualizados de tres años del 28,11%. El enfoque concentrado del fondo - con las diez principales tenencias que comprenden más del 50% de la cartera - es una elección de diseño deliberada que permite retornos por encima de la media al tomar posiciones de convicción en innovadores definidores de categoría. En lugar de seguir tendencias de mercado, XOVR posiciona a los inversores en la fuente de la innovación, aprovechando su estructura única para identificar y acceder a la próxima generación de empresas disruptivas con potencial para convertirse en líderes de mercado de mañana.

El fondo representa más que un vehículo de inversión; encarna un cambio fundamental en la asignación de capital que reconoce el borrado de las líneas entre empresas públicas y privadas. Al combinar la accesibilidad y liquidez de los mercados públicos con el potencial de crecimiento de las inversiones privadas, XOVR ofrece a los inversores minoristas acceso sin precedentes a oportunidades de creación de valor que una vez fueron el dominio exclusivo de jugadores institucionales, posicionándolos para participar en las innovaciones tecnológicas y estratégicas que definirán la próxima década.

Innovation

¿Cómo domina un gigante discreto las tecnologías críticas?Teledyne Technologies se ha consolidado discretamente como una fuerza formidable en los mercados de defensa, aeroespacial, marino y espacial gracias a una estrategia disciplinada de posicionamiento estratégico e integración tecnológica. La empresa reportó recientemente resultados récord en el segundo trimestre de 2025, con ventas netas de 1.510 millones de dólares (un aumento del 10,2%) y un crecimiento orgánico excepcional en todos sus segmentos de negocio. Este desempeño no refleja oportunismo de mercado, sino la culminación de un posicionamiento deliberado y a largo plazo en mercados críticos con altos umbrales de entrada, donde los factores geopolíticos generan ventajas competitivas naturales.

El ingenio estratégico de la compañía se ejemplifica en productos como el micro-UAV Black Hornet Nano, que ha demostrado su valor táctico en conflictos desde Afganistán hasta Ucrania, y el emergente sistema de dron autónomo Black Recon para vehículos blindados. Teledyne ha fortalecido su posición a través de alianzas geopolíticamente estratégicas, como su colaboración con la japonesa ACSL para soluciones de drones conformes con la NDAA, convirtiendo el cumplimiento normativo en una barrera competitiva frente a competidores no aliados. La adquisición de FLIR Systems en 2021 por 8.200 millones de dólares demostró su maestría en la integración horizontal, con la tecnología de imágenes térmicas ahora desplegada en múltiples líneas de productos y segmentos de mercado.

La ventaja competitiva de Teledyne va más allá de los productos y se extiende al dominio de la propiedad intelectual: posee 5.131 patentes en todo el mundo con una tasa de aprobación excepcional del 85,6% en la USPTO. Estas patentes abarcan imagen y fotónica (38%), electrónica de defensa y aeroespacial (33%) e instrumentación científica (29%). Las frecuentes citas de gigantes como Boeing y Samsung indican su carácter fundamental. La inversión anual en I+D de 474 millones de dólares, respaldada por 4.700 ingenieros con títulos avanzados, garantiza una innovación continua al tiempo que crea barreras legales contra los competidores.

La empresa también se ha posicionado de forma proactiva para cumplir con los nuevos requisitos regulatorios, en particular el mandato de certificación de madurez en ciberseguridad (CMMC) del Departamento de Defensa, que entrará en vigor en octubre de 2025. La infraestructura y certificaciones de ciberseguridad existentes de Teledyne le otorgan una ventaja crucial para cumplir con estas normas, creando una barrera de cumplimiento adicional que probablemente le permitirá captar más contratos de defensa, mientras que los competidores luchan con las nuevas exigencias.

¿Puede una empresa convertir tensiones globales en oro?LG Energy Solution se ha consolidado en 2025 como una fuerza dominante en el sector de baterías, aprovechando los cambios geopolíticos y las disrupciones del mercado para asegurar su posición como líder global. Las acciones de la empresa han subido un 11,49% en lo que va del año, alcanzando los 388.000 KRW al 12 de agosto, impulsadas por alianzas estratégicas y un acuerdo clave de 4.300 millones de dólares con Tesla para el suministro de baterías LFP desde su planta en Michigan. Esta asociación no solo reduce la dependencia de Tesla de proveedores chinos, sino que también refuerza la posición de LG en el crucial mercado estadounidense en medio de crecientes tensiones comerciales.

La expansión estratégica de la empresa en la manufactura estadounidense es una respuesta calculada a la cambiante dinámica geopolítica y a los incentivos económicos. LG está aumentando agresivamente la capacidad de su planta en Michigan de 17 GWh a 30 GWh para 2026, al tiempo que reconvierte líneas de producción de vehículos eléctricos hacia sistemas de almacenamiento de energía (ESS) para satisfacer la creciente demanda de proyectos de energías renovables y centros de datos impulsados por IA. A pesar de la desaceleración global en la demanda de vehículos eléctricos, LG ha logrado pivotar con éxito hacia el floreciente mercado ESS, registrando un aumento del 31,4% en sus beneficios operativos en el segundo trimestre de 2025, hasta los 492.200 millones de KRW, gracias principalmente a los incentivos de producción en EE.UU. y a un posicionamiento estratégico sólido.

El liderazgo tecnológico y la cartera de propiedad intelectual de LG son factores clave de diferenciación en un entorno cada vez más competitivo. La compañía lidera el desarrollo de la tecnología avanzada de baterías LMR, que promete un 30% más de densidad energética que las baterías LFP para 2028, manteniendo más de 200 patentes LMR y defendiendo activamente sus derechos mediante órdenes judiciales favorables. Más allá de la tecnología, el compromiso de LG con la sostenibilidad a través de la iniciativa RE100 y la integración de soluciones de alta tecnología para redes inteligentes y sistemas energéticos habilitados por IA la posicionan a la vanguardia de la transición hacia la energía limpia, convirtiéndola en una atractiva oportunidad de inversión en el dinámico sector de baterías y almacenamiento energético.

¿Puede el caos global alimentar a los gigantes farmacéuticos?La notable trayectoria de crecimiento de Merck demuestra cómo un líder farmacéutico puede transformar la incertidumbre global en ventajas estratégicas. La empresa ha navegado magistralmente las tensiones geopolíticas, incluidas las disputas comerciales entre Estados Unidos y China, diversificando sus cadenas de suministro y estableciendo redes de fabricación regionalizadas. Al mismo tiempo, Merck ha capitalizado tendencias macroeconómicas, como el envejecimiento de la población y el aumento de la prevalencia de enfermedades crónicas, que generan una demanda sostenida de productos farmacéuticos independientemente de las fluctuaciones económicas. Esta posición estratégica permite a la empresa prosperar en medio de la inestabilidad global, asegurando sus ingresos mediante tendencias demográficas favorables.

La base del éxito de Merck radica en su poderoso motor de innovación, impulsado por avances científicos de vanguardia y una transformación digital integral. La asociación con Moderna en tecnología de ARN mensajero y la continua expansión de las indicaciones de Keytruda ejemplifican su capacidad para aprovechar tanto colaboraciones externas como su sólida capacidad de I+D interna. Merck ha integrado estratégicamente la inteligencia artificial, el análisis de big data y técnicas avanzadas de fabricación en todas sus operaciones, creando una ventaja competitiva holística que acelera el desarrollo de fármacos, reduce costes y mejora la eficiencia en el tiempo de comercialización.

Proteger el crecimiento futuro requiere defensas inexpugnables en materia de propiedad intelectual y ciberseguridad. Merck emplea sofisticadas estrategias de gestión del ciclo de vida de patentes, incluida una defensa agresiva contra biosimilares y la expansión continua de indicaciones, para extender la vida comercial de sus fármacos de gran éxito más allá de la expiración de sus patentes principales. Las considerables inversiones de la empresa en ciberseguridad protegen sus valiosos datos de I+D y su propiedad intelectual de amenazas cada vez más sofisticadas, incluido el espionaje patrocinado por Estados, garantizando así la continuidad operativa y una ventaja competitiva.

De cara al futuro, el impulso sostenido de Merck dependerá de su capacidad para mantener este enfoque multifacético mientras se adapta a las dinámicas cambiantes del mercado. El compromiso de la empresa con los principios ESG y la responsabilidad social corporativa no solo atrae a inversores con conciencia social, sino que también ayuda a retener a los mejores talentos en un panorama competitivo. Al combinar innovación orgánica con adquisiciones estratégicas, una sólida protección de la propiedad intelectual y una gestión proactiva del riesgo, Merck se ha posicionado como un líder resiliente capaz de transformar la complejidad global en un dominio farmacéutico sostenido.

¿Está el futuro de Nissan desvaneciéndose o forjando su camino?Nissan Motor Company, antaño un titán de la industria automotriz mundial, navega por un panorama complejo. El 30 de julio de 2025, un potente terremoto de magnitud 8.8 frente a la península rusa de Kamchatka desencadenó alertas de tsunami en el Pacífico. Como medida de precaución, Nissan suspendió operaciones en varias fábricas japonesas, priorizando la seguridad de sus empleados. Aunque necesaria, esta interrupción resalta la fragilidad de las cadenas de suministro globales y podría afectar los objetivos de producción y los plazos de entrega. Esta respuesta inmediata se produce tras un período de ajustes operativos significativos, mientras Nissan enfrenta desafíos económicos, geopolíticos y tecnológicos.

Más allá de los desastres naturales, Nissan confronta retos financieros y de cuota de mercado. Aunque el año fiscal 2023 registró incrementos en las ganancias operativas y netas, las ventas globales se mantuvieron estancadas en 3.44 millones de unidades, reflejando una competencia cada vez más intensa. Las proyecciones para el año fiscal 2024 anticipan una disminución de ingresos, y las ventas en Estados Unidos cayeron un 8% interanual en el primer trimestre de 2025. Presiones macroeconómicas, como la inflación, la volatilidad cambiaria y pérdidas multimillonarias por arrendamiento debido a la caída en el valor de los autos usados, han afectado directamente la rentabilidad. Además, las tensiones geopolíticas, especialmente la amenaza de un arancel del 24% sobre las exportaciones automotrices japonesas a Estados Unidos, ponen en riesgo su crucial mercado norteamericano.

En el ámbito tecnológico, Nissan enfrenta críticas por su retraso en la adopción de vehículos eléctricos (EV) y una percepción de estancamiento en innovación. A pesar de contar con un sólido portafolio de más de 10,000 patentes activas, el lanzamiento lento y de bajo impacto de nuevos modelos eléctricos, junto con una notable ausencia en el creciente mercado de híbridos, ha permitido a los competidores ganar terreno. Asimismo, múltiples brechas de ciberseguridad han comprometido datos de clientes y empleados, erosionando la confianza y generando costos de mitigación. A nivel interno, los efectos persistentes del escándalo de Carlos Ghosn, la inestabilidad gerencial y el reciente llamado a revisión de más de 480,000 vehículos en julio de 2025 por defectos en los motores han mermado aún más la confianza de los inversores y la reputación de la marca. El camino de Nissan hacia el futuro permanece incierto mientras busca recuperar su ventaja competitiva en medio de estas múltiples presiones.

La Caída de Sarepta: ¿Una Confluencia de Desafíos?Sarepta Therapeutics (SRPT) enfrenta desafíos significativos en el mercado. Las acciones de la compañía han experimentado un descenso sustancial debido a múltiples factores interconectados. Su terapia génica insignia, ELEVIDYS, se encuentra en el epicentro de estas dificultades. Reportes recientes de fallecimientos de pacientes asociados con terapias génicas similares han generado preocupaciones sobre la seguridad de estas tecnologías. Como resultado, la FDA solicitó una suspensión voluntaria de los envíos de ELEVIDYS tras emitir una advertencia de “caja negra” por riesgos de daño hepático grave. Además, el ensayo clínico confirmatorio EMBARK no logró cumplir su objetivo principal, lo que ha intensificado los reveses clínicos y regulatorios, erosionando significativamente la confianza de los inversores.

Más allá de los problemas específicos con ELEVIDYS, las dinámicas generales de la industria también afectan a Sarepta. Las presiones macroeconómicas, como el aumento de las tasas de interés, están reduciendo las valoraciones de las empresas biotecnológicas. Las tensiones geopolíticas perturban las cadenas de suministro globales y dificultan la colaboración científica internacional. Además, el entorno de propiedad intelectual se ha vuelto más complejo, con desafíos relacionados con patentes y vencimientos que amenazan los ingresos futuros. Los riesgos de ciberseguridad también son significativos en la industria farmacéutica, ya que las brechas de datos podrían comprometer información sensible sobre investigación, desarrollo y pacientes.

El panorama regulatorio está en constante evolución. La FDA exige ahora datos confirmatorios más robustos para las terapias génicas, lo que genera incertidumbre en torno a las aprobaciones aceleradas. Asimismo, iniciativas gubernamentales, como la Ley de Reducción de la Inflación, buscan controlar los costos de los medicamentos, lo que podría impactar los ingresos futuros de Sarepta. La dependencia de la compañía en la tecnología de vectores virales adenoasociados (AAV) también presenta riesgos inherentes, ya que las tecnologías de edición genética de próxima generación podrían superar su cartera actual. La combinación de estos factores amplifica el impacto negativo sobre la empresa.

La recuperación de Sarepta dependerá de una estrategia cuidadosamente diseñada. Obtener la aprobación definitiva de la FDA para ELEVIDYS es fundamental, al igual que expandir su indicación y maximizar su potencial comercial. Diversificar su cartera más allá de un solo producto podría mitigar riesgos. Una gestión disciplinada de costos será esencial en este entorno económico desafiante, y las colaboraciones estratégicas podrían proporcionar apoyo financiero y experiencia técnica. La trayectoria de Sarepta ofrece valiosas lecciones sobre los desafíos y oportunidades en la maduración del sector de las terapias génicas.

Rigetti: ¿Espejismo o futura frontera cuántica?Rigetti Computing, una empresa pionera en computación cuántica, ha atraído recientemente la atención del mercado con un aumento del 41% en el valor de sus acciones. Este salto se produjo tras un importante avance tecnológico: alcanzar una fidelidad media del 99,5% en puertas de dos cúbits en su sistema modular de 36 cúbits. Esto representa una reducción de más del doble en las tasas de error respecto a marcas anteriores, un paso crucial hacia aplicaciones cuánticas prácticas. Los cúbits superconductores de Rigetti ofrecen velocidades de operación más de 1.000 veces superiores a tecnologías competidoras como las trampas de iones, aprovechando técnicas de la industria de semiconductores para escalar. La empresa planea lanzar su sistema de 36 cúbits a mediados de 2025 y alcanzar más de 100 cúbits antes de fin de año, trazando un ambicioso camino tecnológico.

Más allá de los avances técnicos, las asociaciones estratégicas y los contratos gubernamentales fortalecen la posición de Rigetti. Un acuerdo de fabricación por 100 millones de dólares y una inversión de capital de 35 millones de dólares por parte del gigante Quanta validan su arquitectura modular. El respaldo gubernamental también garantiza ingresos estables, incluyendo una subvención de DARPA de 1 millón de dólares para desarrollar "computación cuántica útil" y un contrato de 5,48 millones de dólares del consorcio de la Fuerza Aérea para fabricación avanzada de chips. Además, la empresa ha obtenido tres premios Innovate UK para tecnología de corrección de errores cuántica. Estas colaboraciones reflejan la confianza tanto del sector privado como de iniciativas de defensa nacional, fundamentales en una industria aún en sus primeras etapas de comercialización.

A pesar de estos avances, las métricas financieras de Rigetti reflejan el alto riesgo de invertir en tecnología cuántica. Aunque su capitalización de mercado alcanza los 5.500 millones de dólares, los ingresos del primer trimestre de 2025 cayeron más del 50% interanual, situándose en 1,5 millones de dólares. Los gastos operativos siguen siendo elevados, y la empresa aún no es rentable. La valoración de Rigetti depende más de su potencial futuro que de sus resultados actuales, cotizando con una alta relación precio/ventas. Esto genera una gran presión para cumplir hitos tecnológicos ambiciosos y escalar rápidamente los ingresos, transformando promesas especulativas en éxito comercial tangible.

El panorama cuántico está marcado por una feroz competencia y profundas implicaciones geopolíticas. Gigantes como IBM y Google, también centrados en cúbits superconductores, compiten directamente con Rigetti. Las estimaciones sobre el tamaño del mercado varían ampliamente, lo que refleja la incertidumbre sobre su adopción masiva. Desde una perspectiva geoestratégica, la computación cuántica representa tanto una amenaza a la seguridad nacional actual como una oportunidad para el avance militar, impulsando una carrera global por la criptografía poscuántica. La extensa cartera de patentes de Rigetti, con 37 patentes cuánticas, refuerza su diferenciación intelectual. Sin embargo, factores macroeconómicos, como el aumento de las tasas de interés, podrían complicar la financiación de capital de riesgo para estas apuestas tecnológicas, añadiendo mayor complejidad al camino de Rigetti.

¿Es Rocket Lab el futuro del comercio espacial?Rocket Lab (RKLB) se está consolidando rápidamente como un actor clave en la creciente industria espacial comercial. Su modelo de integración vertical —que incluye servicios de lanzamiento, fabricación de naves espaciales y producción de componentes— la posiciona como un proveedor integral de servicios espaciales. Con operaciones y sitios de lanzamiento en Estados Unidos y Nueva Zelanda, Rocket Lab capitaliza una ubicación geográfica estratégica, destacando su fuerte presencia en EE.UU. Esta capacidad binacional es fundamental para asegurar contratos gubernamentales y de seguridad nacional estadounidenses, alineándose con la necesidad de cadenas de suministro espaciales resilientes y locales en un contexto de creciente competencia geopolítica. Esto convierte a Rocket Lab en un aliado confiable para los socios occidentales, reduciendo riesgos en las cadenas de suministro y fortaleciendo su ventaja competitiva.

El crecimiento de la compañía está estrechamente ligado a transformaciones globales significativas. Se proyecta que la economía espacial crezca de 630 mil millones de dólares en 2023 a 1.8 billones en 2035, impulsada por la reducción de costos de lanzamiento y la creciente demanda de datos satelitales. El espacio se ha convertido en un dominio crítico para la seguridad nacional, lo que lleva a los gobiernos a depender de empresas comerciales para un acceso rápido y confiable a la órbita. El cohete Electron de Rocket Lab, con más de 40 lanzamientos y una tasa de éxito del 91%, es ideal para el creciente mercado de satélites pequeños, esenciales para la observación terrestre y las comunicaciones globales. El desarrollo del cohete Neutron, un vehículo reutilizable de capacidad media, promete reducir aún más los costos y aumentar la frecuencia de lanzamientos, apuntando al mercado de megaconstelaciones y vuelos espaciales tripulados.

Las adquisiciones estratégicas, como SolAero y Sinclair Interplanetary, fortalecen las capacidades de fabricación interna de Rocket Lab, otorgándole un mayor control sobre la cadena de valor espacial. Esta integración vertical no solo optimiza las operaciones y acorta los plazos de entrega, sino que también crea una barrera significativa para los competidores. A pesar de enfrentar una fuerte competencia de gigantes como SpaceX y nuevos actores emergentes, el enfoque diversificado de Rocket Lab hacia sistemas espaciales de alto margen y su fiabilidad comprobada la posicionan sólidamente. Sus alianzas estratégicas refuerzan aún más su capacidad tecnológica y excelencia operativa, asegurando una posición destacada en un entorno cada vez más competitivo. Mientras explora nuevas fronteras, como el servicio en órbita y la fabricación en el espacio, Rocket Lab demuestra la visión estratégica necesaria para prosperar en la nueva carrera espacial.

The Trade Desk: ¿Por qué el Notable Aumento?The Trade Desk (TTD) ha experimentado recientemente una notable alza en el precio de sus acciones, impulsada tanto por catalizadores del mercado como por sólidos fundamentos empresariales. Un factor clave fue su inclusión en el prestigioso índice S&P 500, reemplazando a Ansys Inc. Este cambio, efectivo a partir del 18 de julio, generó compras por parte de fondos indexados y ETF, validando la relevancia de TTD en el mercado y mejorando su visibilidad y liquidez. Esta demanda artificial, combinada con una capitalización bursátil de $37 mil millones, subraya su creciente influencia en el panorama financiero.

Más allá de su incorporación al índice, TTD se beneficia de un cambio estructural significativo en la publicidad. La publicidad programática está reemplazando rápidamente a la compra tradicional de medios y se espera que represente casi el 90% del gasto en anuncios de display digital para 2025. Este crecimiento está impulsado por la demanda de los anunciantes de un retorno de inversión (ROI) transparente, el rechazo de los editores a las plataformas cerradas mediante soluciones como OpenPath de TTD y la innovación basada en inteligencia artificial. La plataforma de IA de TTD, Kokai, reduce significativamente los costos de adquisición y amplía el alcance, logrando una tasa de retención de clientes superior al 95%. Las asociaciones estratégicas en áreas de alto crecimiento, como la televisión conectada (CTV), refuerzan aún más el liderazgo de TTD.

Desde el punto de vista financiero, The Trade Desk exhibe una notable resiliencia y crecimiento. Su crecimiento de ingresos en el segundo trimestre de 2025 alcanzó el 17%, superando al mercado programático global. El margen EBITDA ajustado fue del 38%, reflejando una alta eficiencia operativa. Aunque TTD cotiza con una valoración premium -más de 13 veces sus ingresos proyectados para 2025-, su alta rentabilidad, sólido flujo de caja y rendimientos históricos sólidos respaldan esta valoración. A pesar de la intensa competencia y el escrutinio regulatorio, el crecimiento constante de su participación de mercado y su posición estratégica en un mercado de publicidad digital en expansión hacen de TTD una inversión atractiva a largo plazo.

Ascenso de GE Aerospace: ¿Qué lo Impulsa?El notable ascenso de GE Aerospace refleja una combinación de estrategias bien ejecutadas y dinámicas de mercado favorables. La compañía mantiene una posición dominante en los mercados de motores para aviones comerciales y militares, impulsando más del 60% de la flota mundial de aviones de fuselaje estrecho a través de su empresa conjunta CFM International y plataformas propias. Este liderazgo, combinado con altas barreras de entrada y elevados costos de cambio en la industria de motores aeronáuticos, asegura una ventaja competitiva sólida. Además, un negocio de servicios de mantenimiento postventa altamente rentable, basado en contratos de largo plazo y una base instalada de motores en constante expansión, genera un flujo de ingresos recurrente y resistente. Este segmento protege a la empresa de la ciclicidad del mercado y garantiza una visibilidad constante de ingresos.

Las tendencias macroeconómicas también desempeñan un papel clave en el crecimiento sostenido de GE Aerospace. Los viajes aéreos globales están en constante aumento, lo que incrementa la utilización de aeronaves. Esto se traduce directamente en una mayor demanda de nuevos motores y, aún más importante, en un flujo continuo de servicios de mantenimiento postventa, que representan uno de los principales impulsores de beneficios para GE Aerospace. La dirección, bajo el liderazgo del CEO Larry Culp, ha sabido navegar estratégicamente los desafíos externos: optimizó las cadenas de suministro, aseguró fuentes alternativas de componentes y redujo costos logísticos. Estas medidas fueron fundamentales para mitigar el impacto de los nuevos aranceles y las tensiones derivadas de las guerras comerciales.

Los acontecimientos geopolíticos también han influido significativamente en la trayectoria de GE Aerospace. En particular, la decisión del gobierno de EE.UU. de levantar las restricciones a la exportación de motores de avión, incluidos los modelos LEAP-1C y GE CF34, a la empresa china COMAC, reabrió un canal de mercado crucial. Esta decisión, en un entorno comercial complejo entre EE.UU. y China, subraya la importancia estratégica de la tecnología de GE Aerospace en el escenario global. El sólido desempeño financiero de la empresa refuerza aún más su posición, con resultados que superan las expectativas, un fuerte retorno sobre el capital y perspectivas positivas por parte de la mayoría de los analistas de Wall Street. Los inversores institucionales están incrementando activamente sus participaciones, lo que indica una fuerte confianza del mercado en el potencial de crecimiento sostenido de GE Aerospace.

Ondas Holdings: ¿Redefiniendo la Inversión en Defensa?Ondas Holdings (NASDAQ: ONDS) está forjando un camino único en el dinámico panorama de la tecnología de defensa, posicionándose estratégicamente en un contexto de crecientes tensiones globales y modernización del combate. El ascenso de la compañía se basa en un enfoque sinérgico que combina soluciones innovadoras de drones autónomos y redes inalámbricas privadas con estrategias financieras astutas. Una alianza clave con Klear, una firma de tecnología financiera, proporciona a Ondas y su ecosistema en expansión capital operativo no dilutivo. Este mecanismo de financiación fuera de balance es crucial, ya que facilita una rápida expansión y adquisiciones estratégicas en sectores intensivos en capital, como defensa, seguridad nacional e infraestructura crítica, sin diluir la participación de los accionistas.

Por otro lado, American Robotics, filial de Ondas y líder en drones autónomos con certificación FAA, ha establecido recientemente una alianza estratégica de fabricación y cadena de suministro con Detroit Manufacturing Systems (DMS). Esta colaboración aprovecha la producción nacional en EE. UU. para mejorar la escalabilidad, eficiencia y resiliencia en la entrega de plataformas avanzadas de drones. El enfoque en la fabricación doméstica se alinea perfectamente con iniciativas como la orden ejecutiva “Desatando la Dominancia de los Drones Americanos”, que busca fortalecer la industria de drones en EE. UU., fomentar la innovación y proteger la seguridad nacional frente a la competencia extranjera.

Las soluciones de Ondas abordan directamente el cambio de paradigma en la guerra moderna. Sus redes inalámbricas industriales privadas (FullMAX) ofrecen comunicaciones seguras esenciales para operaciones C4ISR y de campo de batalla, mientras que sus drones autónomos, como el Sistema Optimus y el Iron Drone Raider para contrarrestar UAS, son fundamentales en las estrategias emergentes de vigilancia, reconocimiento y combate. A medida que las tensiones geopolíticas se intensifican y crece la demanda de capacidades de defensa avanzadas, la plataforma operativa y financiera integrada de Ondas está bien posicionada para un crecimiento significativo, atrayendo la atención de inversores con su enfoque innovador para la gestión del capital y el desarrollo tecnológico.

Howmet Aerospace: Nuevos retos, nuevas alturasHowmet Aerospace (HWM) se ha consolidado como un actor destacado en el sector aeroespacial, mostrando una notable resiliencia y crecimiento en medio de las incertidumbres globales. El sólido desempeño de la empresa, marcado por ingresos récord y un aumento significativo en las ganancias por acción, se debe a dos factores clave: la creciente demanda de la aviación comercial y el aumento del gasto mundial en defensa. La cartera diversificada de Howmet, que incluye componentes avanzados de motores, elementos de fijación y ruedas forjadas, la posiciona de manera única para capitalizar estas tendencias. Su enfoque estratégico en piezas ligeras y de alto rendimiento para aviones de alta eficiencia energética como el Boeing 787 y el Airbus A320neo, junto con componentes críticos para programas de defensa como el caza F-35, respalda su valoración de mercado premium y la confianza de los inversores.

La trayectoria de la empresa está profundamente ligada al contexto geopolítico actual. El aumento de las rivalidades internacionales, especialmente entre EE. UU. y China, junto con los conflictos regionales, están impulsando un crecimiento sin precedentes en el gasto militar global. Los presupuestos de defensa en Europa están aumentando significativamente, impulsados por el conflicto en Ucrania y crecientes preocupaciones de seguridad, lo que genera una mayor demanda de tecnología militar avanzada que incluye componentes especializados de Howmet. Al mismo tiempo, aunque la aviación comercial enfrenta desafíos como restricciones del espacio aéreo y precios volátiles del combustible, la demanda de aviones eficientes, motivada por regulaciones ambientales y factores económicos, consolida el papel de Howmet en la evolución estratégica de la industria.

El éxito de Howmet también refleja su habilidad para sortear desafíos geoestratégicos complejos, incluido el proteccionismo comercial. La compañía ha abordado de forma proactiva los posibles impactos arancelarios, demostrando su capacidad para mitigar riesgos mediante acuerdos estratégicos y renegociaciones contractuales, protegiendo así su cadena de suministro y eficiencia operativa. A pesar de su alta valoración, los sólidos fundamentos de Howmet, su asignación disciplinada de capital y el compromiso con la rentabilidad para los accionistas destacan su solidez financiera. Sus soluciones innovadoras, esenciales para mejorar el rendimiento y la rentabilidad de los aviones de próxima generación, refuerzan su posición clave dentro del ecosistema global aeroespacial y de defensa, convirtiéndola en una inversión atractiva para inversores sofisticados.

¿Es BigBear.ai el Futuro de la IA en Defensa?BigBear.ai (NYSE: BBAI) se está consolidando como un protagonista clave en el panorama de la inteligencia artificial, particularmente en los sectores críticos de defensa y seguridad nacional. Aunque a menudo se compara con el gigante Palantir, BigBear.ai está forjando su propio camino con un enfoque intensivo en aplicaciones para la guerra moderna, como la guía de vehículos no tripulados y la optimización de misiones. La compañía ha captado recientemente una gran atención de los inversores, como lo demuestra su impresionante aumento del 287% en el último ejercicio y un notable incremento en el interés público. Este entusiasmo se sustenta en factores clave, como un aumento de 2.5 veces en su cartera de pedidos, alcanzando los 385 millones de dólares para marzo de 2025, y un fuerte incremento en el gasto en I+D, lo que indica un crecimiento sólido.

La capacidad tecnológica de BigBear.ai respalda su creciente perfil. La empresa desarrolla modelos avanzados de inteligencia artificial y aprendizaje automático para diversas aplicaciones, desde sistemas de reconocimiento facial en aeropuertos internacionales como JFK y LAX hasta software de construcción naval asistido por IA para la Marina de los Estados Unidos. Su plataforma Pangiam® de detección de amenazas y asistencia en la toma de decisiones mejora la seguridad aeroportuaria mediante la integración con escáneres CT avanzados, mientras que la plataforma ConductorOS facilita la comunicación y coordinación segura de sistemas de enjambres de drones dentro del proyecto Linchpin del Ejército de los Estados Unidos. Estas soluciones de vanguardia posicionan a BigBear.ai a la vanguardia de los avances en inteligencia artificial esenciales para el cambiante panorama geopolítico y el aumento de las inversiones en defensa.

Las colaboraciones estratégicas y un entorno de mercado favorable también impulsan el ascenso de BigBear.ai. La empresa formó recientemente una alianza estratégica en los Emiratos Árabes Unidos con Easy Lease y Vigilix Technology Investment para acelerar la adopción de inteligencia artificial en sectores clave como la movilidad y la logística, marcando un paso crucial en su expansión internacional. Además, varios contratos con el Departamento de Defensa de los Estados Unidos, incluidos aquellos relacionados con la gestión de la flota J-35 y la evaluación de riesgos geopolíticos, destacan su rol esencial en las iniciativas gubernamentales. Aunque BigBear.ai enfrenta desafíos como el estancamiento de ingresos, pérdidas crecientes y volatilidad bursátil, su posición estratégica en el mercado, su creciente cartera de pedidos y su enfoque constante en la innovación de inteligencia artificial crítica presentan una atractiva oportunidad de inversión de alto riesgo y alto retorno en el floreciente sector de defensa con inteligencia artificial.

¿AMD redefinirá el futuro de la IA y la computación?Advanced Micro Devices (AMD) está transformando rápidamente su posición en el mercado, convirtiendo a Melius Research, antes escéptica, en una firme defensora. El analista Ben Reitzes elevó la calificación de las acciones de AMD de “mantener” a “comprar” y aumentó el precio objetivo de $110 a $175, destacando el progreso sustancial de la compañía en chips de inteligencia artificial (IA) y sistemas de computación. Esta perspectiva optimista se basa en una combinación de factores, como el aumento de la demanda por parte de proveedores de nube de hiperescala y entidades gubernamentales, así como enormes oportunidades de ingresos en cargas de inferencia. Una mejora adicional por parte de CFRA a “compra fuerte” refuerza esta percepción cambiante, destacando los nuevos lanzamientos de productos de AMD y una base de clientes en expansión, que incluye a actores clave como Oracle y OpenAI, para su tecnología de aceleradores y la maduración del ecosistema de software ROCm.

Los avances de AMD en el mercado de aceleradores de IA son particularmente destacables. La serie MI300, incluyendo el MI300X con sus destacados 192 GB de memoria HBM3, y la recientemente presentada serie MI350, están diseñadas para ofrecer ventajas significativas en precio y rendimiento frente a competidores como el H100 de Nvidia. En su evento “Advancing AI 2025” del 12 de junio, AMD no solo mostró el potencial del MI350 para mejorar hasta 38 veces la eficiencia energética en el entrenamiento de IA, sino que también presentó los sistemas de IA en rack completos “Helios”. Estas soluciones integrales y listas para usar, que aprovecharán las futuras GPU de la serie MI400 y CPUs EPYC “Venice” basadas en Zen 6, posicionan a AMD para competir directamente en el lucrativo negocio de los operadores de hiperescala. Dado que se espera que las cargas de inferencia consuman el 58% de los presupuestos de IA, el enfoque de AMD en plataformas de IA eficientes y escalables la posiciona estratégicamente para captar una porción creciente del mercado de centros de datos de IA.

Más allá de la IA, AMD está llevando la computación tradicional al límite con sus próximos procesadores Ryzen Zen 6, que, según informes filtrados, apuntan a frecuencias de reloj excepcionalmente altas por encima de los 6 GHz, con algunas filtraciones sugiriendo picos de 6.4–6.5 GHz. Construida sobre el nodo de litografía de 2nm de TSMC, la arquitectura Zen 6, desarrollada por el mismo equipo detrás de Zen 4, promete mejoras arquitectónicas significativas y una mejora sustancial en el rendimiento por ciclo. Aunque estos datos provienen de filtraciones, la combinación del probado talento de diseño de AMD y la tecnología de proceso de vanguardia de TSMC sugieren que estos ambiciosos objetivos son alcanzables. Esta estrategia agresiva busca ofrecer mejoras de rendimiento atractivas para entusiastas de PC y usuarios empresariales, reforzando aún más la posición competitiva de AMD frente a los CPUs Nova Lake de Intel, también esperados para 2026 y con un diseño modular de hasta 52 núcleos.

¿Puede la Geopolítica Impulsar el Auge Tecnológico?El índice Nasdaq experimentó recientemente un notable repunte, impulsado en gran medida por una inesperada reducción de las tensiones entre Israel e Irán. Tras un fin de semana en el que, según informes, fuerzas estadounidenses atacaron instalaciones nucleares iraníes, los inversores se preparaban para un lunes volátil. Sin embargo, la respuesta moderada de Irán —un ataque con misiles a una base estadounidense en Catar, sin víctimas ni daños significativos— dejó claro su deseo de evitar un conflicto mayor. Este momento crítico culminó con el anuncio del presidente Trump de un "ALTO EL FUEGO TOTAL Y COMPLETO" en Truth Social, lo que impulsó de inmediato los futuros bursátiles estadounidenses, incluido el Nasdaq. Este rápido cambio de una situación geopolítica tensa a una tregua declarada modificó radicalmente la percepción del riesgo, aliviando las preocupaciones inmediatas que pesaban sobre los mercados globales.

Esta calma geopolítica resultó especialmente favorable para el Nasdaq, un índice con un fuerte peso de empresas tecnológicas y de crecimiento. Estas compañías, que dependen de cadenas de suministro globales y mercados internacionales estables, prosperan en entornos de menor incertidumbre. A diferencia de los sectores ligados a los precios de las materias primas, las empresas tecnológicas derivan su valor de la innovación, los datos y los activos de software, que son menos vulnerables a interrupciones directas cuando las tensiones geopolíticas disminuyen. La percepción de una desescalada no solo reforzó la confianza de los inversores en estas empresas orientadas al crecimiento, sino que también podría reducir la presión sobre la Reserva Federal respecto a la política monetaria futura, un factor que influye significativamente en los costos de financiación y las valoraciones de las empresas tecnológicas de rápido crecimiento.

Más allá del alivio geopolítico inmediato, otros factores clave están moldeando la trayectoria del mercado. La próxima comparecencia del presidente de la Reserva Federal, Jerome Powell, ante el Comité de Servicios Financieros de la Cámara, donde abordará la política monetaria, es un punto de atención crucial. Los inversores analizan minuciosamente sus declaraciones en busca de indicios sobre futuros ajustes de las tasas de interés, especialmente ante las expectativas actuales de posibles recortes en 2025. Además, se esperan importantes informes de resultados de empresas como Carnival Corporation (CCL), FedEx (FDX) y BlackBerry (BB). Estos informes proporcionarán información clave sobre la salud de diversos sectores, ofreciendo una visión más detallada del gasto del consumidor, la logística global y la seguridad del software, lo que influirá en el sentimiento del mercado y el desempeño continuo del Nasdaq.

¿Quién impulsa silenciosamente la revolución de la IA?Mientras los reflectores suelen centrarse en gigantes de la inteligencia artificial como Nvidia y OpenAI, un actor menos conocido pero igualmente crucial, CoreWeave, está emergiendo rápidamente como una fuerza fundamental en el panorama de la IA. Este proveedor especializado de computación en la nube para IA no solo participa en el auge de la IA; está construyendo la infraestructura esencial que lo sustenta. El modelo único de CoreWeave permite a las empresas "alquilar" Unidades de Procesamiento Gráfico (GPU) de alto rendimiento desde su nube dedicada, democratizando el acceso al enorme poder de cómputo necesario para el desarrollo avanzado de IA. Este enfoque estratégico ha posicionado a CoreWeave para un crecimiento sustancial, como lo demuestra su impresionante aumento de ingresos del 420% interanual en el primer trimestre de 2025 y una cartera en expansión de más de 25.000 millones de dólares en obligaciones de rendimiento pendientes.

El papel fundamental de CoreWeave se hizo aún más evidente con la reciente asociación entre Google Cloud y OpenAI. Aunque parece un triunfo para los titanes tecnológicos, es CoreWeave quien proporciona la potencia de cómputo crítica que Google luego revende a OpenAI. Esta participación indirecta pero crucial posiciona a CoreWeave en el centro de las colaboraciones más significativas de la revolución de la IA, validando su modelo de negocio y su capacidad para satisfacer las exigentes necesidades computacionales de los principales innovadores en IA. Más allá de ofrecer poder de cómputo bruto, CoreWeave también innova en el ámbito del software. Tras adquirir la plataforma de desarrollo de IA Weights & Biases en mayo de 2025, CoreWeave lanzó nuevos productos de software en la nube para IA diseñados para optimizar el desarrollo, despliegue e iteración de modelos, consolidando aún más su posición como proveedor integral en el ecosistema de IA.

A pesar del rápido aumento de su valoración bursátil y algunas preocupaciones de analistas sobre su cotización, los fundamentos de CoreWeave permanecen sólidos. Su estrecha colaboración con Nvidia —que incluye una participación accionaria de Nvidia y la adopción temprana de la avanzada arquitectura Blackwell— garantiza el acceso a las GPU más demandadas. Aunque actualmente atraviesa una fase de fuerte inversión, estos gastos impulsan directamente la expansión de su capacidad para satisfacer una demanda insaciable. A medida que la IA avanza de manera imparable, la necesidad de infraestructura informática especializada y de alto rendimiento solo se intensificará. CoreWeave, al posicionarse estratégicamente como el “hiperescalador de la IA”, no solo está presenciando esta revolución; la está haciendo posible.

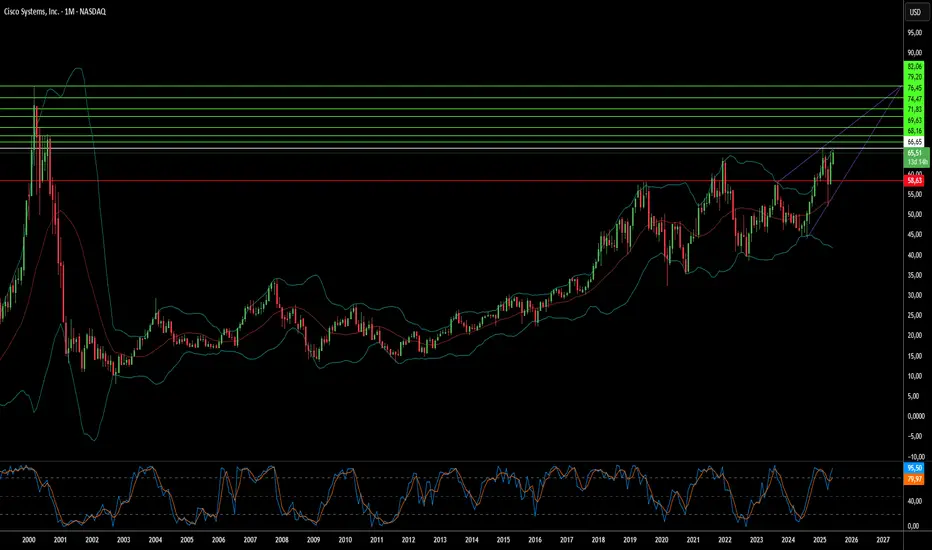

¿Qué impulsa el ascenso discreto de la IA de Cisco?Cisco Systems, un gigante consolidado en la infraestructura de redes, está experimentando un notable resurgimiento, impulsado por un enfoque pragmático y efectivo hacia la inteligencia artificial. A diferencia de muchas empresas que persiguen amplias iniciativas de IA, Cisco se centra en resolver problemas esenciales pero menos visibles de la experiencia del cliente. Esta estrategia genera beneficios concretos, como reducciones significativas en los casos de soporte y ahorros de tiempo considerables para los equipos de éxito del cliente, liberando recursos para abordar desafíos más complejos y optimizar los procesos de ventas. Esta aplicación práctica de la IA, junto con un enfoque en la resiliencia, la simplicidad a través de interfaces unificadas y experiencias personalizadas del cliente, refuerza la sólida posición de mercado de Cisco.

La evolución estratégica de la empresa también incluye una adopción matizada de la IA con capacidad de acción autónoma, vista no como un reemplazo de la inteligencia humana, sino como un potente aliado. Este cambio, de considerar la IA como una simple herramienta a un colaborador, permite la detección y resolución proactiva de problemas, a menudo antes de que los clientes noten un inconveniente. Más allá de las mejoras internas, el crecimiento de Cisco se ve impulsado por inversiones y adquisiciones estratégicas, como la integración de la tecnología eBPF de Isovalent. Esta adquisición ha fortalecido rápidamente las soluciones de Cisco en redes nativas de la nube, seguridad y equilibrio de carga, demostrando su agilidad y compromiso con la innovación tecnológica.

El sólido desempeño financiero de Cisco y sus alianzas estratégicas, especialmente con líderes en IA como Nvidia y Microsoft, destacan su impulso en el mercado. La empresa reporta un crecimiento impresionante en los ingresos por productos, particularmente en los segmentos de Seguridad y Observabilidad, lo que indica una transición exitosa hacia un modelo de ingresos más predecible y basado en software. Este desempeño robusto, combinado con una visión clara de la experiencia del cliente impulsada por IA y colaboraciones estratégicas, posiciona a Cisco como una fuerza formidable en el panorama tecnológico en evolución. El enfoque disciplinado de la empresa ofrece valiosas lecciones para cualquier organización que busque aprovechar el poder transformador de la IA de manera efectiva.

¿Es el LiDAR Digital el Ojo del Futuro para la Autonomía?Ouster, Inc. (NYSE: OUST), un actor clave en el sector de las empresas tecnológicas de pequeña capitalización, recientemente experimentó un notable aumento en el precio de sus acciones tras una aprobación crucial del Departamento de Defensa de los Estados Unidos (DoD). Esta aprobación del sensor digital LiDAR OS1 para sistemas aéreos no tripulados (UAS) confirma la validez de la tecnología de la empresa y destaca la creciente importancia de las soluciones avanzadas de visión 3D tanto en los sectores de defensa como comerciales. Ouster se posiciona como un habilitador fundamental de la autonomía, con su LiDAR digital que destaca por su asequibilidad, confiabilidad y mayor resolución en comparación con los sistemas analógicos tradicionales.

La inclusión del sensor OS1 en el programa Blue UAS del DoD representa una victoria estratégica para Ouster. Este riguroso proceso de evaluación garantiza la integridad de la cadena de suministro y la idoneidad operativa, lo que convierte al OS1 en el primer sensor LiDAR 3D de alta resolución en obtener dicha aprobación. Esta validación agiliza significativamente la adquisición para diversas entidades del DoD, prometiendo una amplia adopción más allá de los compromisos de defensa actuales de Ouster. El rendimiento superior del OS1 en peso, eficiencia energética y resistencia en condiciones extremas subraya aún más su valor en aplicaciones exigentes.

De cara al futuro, Ouster está desarrollando su próxima generación de la serie Digital Flash (DF), una solución LiDAR de estado sólido diseñada para revolucionar las aplicaciones automotrices e industriales. Al eliminar las piezas móviles, la serie DF promete mayor confiabilidad, longevidad y una producción en masa rentable, abordando necesidades clave para la conducción autónoma y los sistemas avanzados de asistencia al conductor (ADAS). Esta innovación con visión de futuro, combinada con la reciente validación del DoD, consolida firmemente a Ouster como un innovador clave en el cambiante panorama de las tecnologías autónomas, impulsando su ambición de capturar una parte sustancial del mercado potencial de $70 mil millones para la visión 3D.

QuickLogic: Su ascenso en la industria de semiconductoresQuickLogic Corporation, un desarrollador clave de tecnología FPGA embebida (eFPGA), está navegando un entorno de semiconductores en rápida evolución, marcado por una intensa innovación tecnológica y prioridades geopolíticas cambiantes. Su reciente inclusión en la Alianza Chiplet de Intel Foundry representa un momento crucial, que confirma la creciente influencia de QuickLogic tanto en los mercados de defensa como en los comerciales de alto volumen. Esta colaboración estratégica, combinada con las avanzadas ofertas tecnológicas de QuickLogic, posiciona a la empresa para un crecimiento significativo a medida que aumentan las exigencias globales de silicio seguro y adaptable.

Imperativos geopolíticos críticos y un cambio profundo en la tecnología de semiconductores impulsan el ascenso de la empresa. Las naciones están priorizando cada vez más cadenas de suministro de semiconductores robustas, seguras y de origen nacional, particularmente para aplicaciones sensibles en aeroespacial, defensa y gobierno. Los esfuerzos de Intel Foundry, incluida la Alianza Chiplet, apoyan directamente estas exigencias estratégicas mediante la creación de un ecosistema seguro y basado en estándares dentro de EE. UU. La alineación de QuickLogic con esta iniciativa refuerza su estatus como proveedor nacional confiable, ampliando su presencia en mercados que priorizan la seguridad y la confiabilidad.

Desde el punto de vista tecnológico, la adopción de arquitecturas basadas en chiplets en la industria se alinea perfectamente con las fortalezas de QuickLogic. A medida que el escalado monolítico tradicional enfrenta crecientes desafíos, el enfoque modular de chiplets gana tracción, permitiendo la integración de bloques funcionales fabricados por separado. La tecnología eFPGA de QuickLogic proporciona lógica configurable, ideal para la integración fluida en estos paquetes de múltiples chips. Su generador de propiedad intelectual (IP) Australis™ permite el desarrollo rápido de eFPGA Hard IP para nodos avanzados como el 18A de Intel, optimizando energía, rendimiento y área. Más allá de la defensa, la eFPGA de QuickLogic se integra en plataformas como el SoC FlashKit™-22RRAM de Faraday Technology, ofreciendo una flexibilidad sin precedentes para aplicaciones de IoT e IA en el borde, al permitir la personalización del hardware tras la fabricación del silicio y extender el ciclo de vida del producto.

Ser miembro de la Alianza Chiplet de Intel Foundry ofrece ventajas tangibles a QuickLogic, incluyendo acceso temprano a procesos y empaques avanzados de Intel Foundry, reducción de costos de prototipado mediante servicios de obleas multiproyecto y participación en la definición de estándares interoperables a través del estándar UCIe. Esta posición estratégica solidifica la ventaja competitiva de QuickLogic en el panorama de fabricación avanzada de semiconductores. Su innovación constante y sólidas alianzas estratégicas subrayan la fuerte trayectoria futura de la empresa en un mundo que exige soluciones de silicio seguras y adaptables.

Más allá de los bits: ¿Es D-Wave el poder invisible?D-Wave está fortaleciendo rápidamente su posición como una fuerza transformadora en el creciente campo de la computación cuántica. La empresa alcanzó recientemente un hito significativo con su sistema Advantage2, demostrando una computación que supera lo clásico. Este avance consistió en resolver un complejo problema de simulación de materiales magnéticos en minutos, una tarea que habría requerido casi un millón de años y el equivalente al consumo anual de electricidad a nivel mundial por parte de los superordenadores clásicos más potentes. Este logro, basado en el enfoque especializado de recocido cuántico de D-Wave, la distingue de otros competidores en el sector, como Google, que se centra principalmente en arquitecturas cuánticas de compuertas.

El enfoque tecnológico único de D-Wave se traduce en una formidable ventaja comercial. Es el único proveedor de computadoras cuánticas disponibles comercialmente, destacadas por resolver problemas complejos de optimización, un segmento sustancial del mercado de la computación cuántica. Mientras los competidores lidian con el desarrollo a largo plazo de sistemas universales basados en modelos de compuertas, la tecnología de recocido cuántico de D-Wave ofrece aplicaciones prácticas inmediatas. Esta diferenciación estratégica le permite a D-Wave capturar y expandir su cuota de mercado en una industria preparada para un crecimiento exponencial.

Más allá de su destreza comercial, D-Wave juega un papel crucial en la seguridad nacional. La empresa mantiene lazos estrechos con entidades de seguridad nacional de élite en EE. UU., especialmente a través del respaldo de In-Q-Tel, el brazo de inversión de riesgo de la CIA. Instalaciones recientes, como el sistema Advantage2 en Davidson Technologies para aplicaciones de defensa, subrayan la importancia estratégica de D-Wave en abordar desafíos complejos de seguridad nacional. A pesar de su tecnología innovadora y asociaciones estratégicas, las acciones de D-Wave presentan una considerable volatilidad. Esto refleja tanto la naturaleza especulativa de una industria naciente y compleja como posibles manipulaciones de mercado por parte de firmas de inversión con intereses contrapuestos, lo que destaca las dinámicas complejas que rodean los avances tecnológicos disruptivos.

¿Es la guerra de precios de BYD el futuro de la movilidad?El sector de los vehículos eléctricos (EV) atraviesa un periodo de intensa turbulencia, ejemplificado por el reciente descenso en el valor bursátil de la empresa china BYD Company Limited. Este descenso sigue a la estrategia agresiva de BYD de implementar amplios recortes de precios, que oscilan entre el 10% y el 34% en sus modelos eléctricos e híbridos enchufables (Euronews). Esta movida estratégica, destinada a reducir un inventario que creció en unas 150,000 unidades a principios de 2025, ha avivado temores de una guerra de precios intensificada en el competitivo mercado chino de EV. Los analistas sugieren que estos descuentos podrían impulsar las ventas a corto plazo, pero también señalan preocupaciones más profundas debido a la menor demanda de EV, el estancamiento económico en China y las tensiones comerciales entre EE. UU. y China, lo que plantea riesgos de compresión de márgenes en toda la industria.

En contraste con el enfoque de BYD en la escala de producción, la integración vertical y los precios competitivos, Tesla destaca por su búsqueda de liderazgo tecnológico, especialmente en la conducción autónoma. El compromiso de Tesla con la autonomía se refleja en su software Full Self-Driving (FSD), que ha acumulado más de 1.3 mil millones de millas recorridas (Teslarati), así como en sus inversiones en la supercomputadora "Dojo" y el desarrollo de chips de inteligencia artificial personalizados (Wikipedia). Aunque BYD también invierte en sistemas avanzados de asistencia al conductor (ADAS), incorporando el modelo de inteligencia artificial DeepSeek R1 (Drive.com.au), el proyecto Robotaxi de Tesla representa una apuesta de alto riesgo y alta recompensa por una autonomía total sin supervisión, una estrategia que, según sus defensores, podría transformar su valoración (InsideEVs; Fortune).

Las crecientes tensiones geopolíticas entre EE. UU. y China generan incertidumbre significativa para las empresas chinas con exposición a los mercados de capital estadounidenses. Aunque BYD ha evitado estratégicamente el mercado de automóviles de pasajeros en EE. UU., enfocándose en regiones como Europa y el sudeste asiático (BYD Europe), las implicaciones del enfrentamiento sino-estadounidense son inevitables. Las empresas chinas que cotizan en bolsas estadounidenses enfrentan un riguroso escrutinio regulatorio, la amenaza de exclusión bajo la Ley de Responsabilidad de Empresas Extranjeras (HFCAA) (White & Case LLP) y restricciones comerciales más amplias (US Department of Commerce). Este entorno ha llevado a advertencias severas; por ejemplo, Goldman Sachs ha planteado un "Escenario Extremo" en el que las acciones chinas cotizadas en EE. UU. podrían enfrentar una venta masiva de hasta 800 mil millones de dólares (Bloomberg), subrayando que la estabilidad geopolítica es ahora tan crucial para los resultados de inversión como los balances financieros.

Archer Aviation: ¿Realidad o Ficción en los Cielos?Archer Aviation, un actor clave en la emergente industria de aeronaves eléctricas de despegue y aterrizaje vertical (eVTOL), experimentó recientemente un fuerte aumento en el precio de sus acciones, seguido de una abrupta caída. Esta volatilidad fue desencadenada por un informe del inversor bajista Culper Research, que acusó a Archer de presunto fraude y de engañar a los inversores sobre avances clave en el desarrollo y pruebas de su aeronave Midnight eVTOL. Las acusaciones de Culper incluyeron tergiversaciones sobre los plazos de ensamblaje, la preparación para vuelos pilotados y la legitimidad de un "vuelo de transición" para desbloquear financiamiento. El informe también cuestionó el gasto promocional de Archer y señaló una supuesta falta de progreso en la certificación de la FAA, poniendo en duda el ambicioso cronograma de comercialización de la empresa.

Archer Aviation respondió de manera contundente, calificando las acusaciones de "infundadas" y cuestionando la credibilidad de Culper Research, destacando la reputación de su fundador por "especular a la baja y distorsionar". La compañía resaltó sus sólidos resultados del primer trimestre de 2025, que reflejaron una notable reducción de las pérdidas netas y un aumento significativo en las reservas de efectivo, superando los mil millones de dólares. Archer enfatizó su impulso operativo, incluyendo alianzas estratégicas con Palantir para el desarrollo de inteligencia artificial y con Anduril para aplicaciones de defensa, un contrato de 142 millones de dólares con la Fuerza Aérea de EE.UU., y pedidos anticipados de clientes por más de 6 mil millones de dólares. Además, la empresa destacó su progreso en las certificaciones operativas de la FAA, tras haber obtenido tres de las cuatro licencias esenciales, y su preparación para pruebas de vuelo válidas para la Certificación de Tipo, un paso crucial hacia las operaciones comerciales de pasajeros.

El historial de Culper Research muestra un panorama mixto, con objetivos previos como Soundhound AI que sufrieron caídas iniciales en sus acciones, seguidas de recuperaciones financieras sólidas, aunque con algunos desafíos legales persistentes. Esta trayectoria sugiere que, aunque los informes de Culper pueden generar disrupciones inmediatas en el mercado, no siempre predicen el fracaso corporativo a largo plazo ni validan plenamente las acusaciones más graves. La industria eVTOL enfrenta desafíos significativos, como estrictos requisitos regulatorios, altos costos de capital y la necesidad de desarrollar una amplia infraestructura.

Para los inversores, Archer Aviation representa una inversión de alto riesgo y largo plazo. Las narrativas contradictorias exigen un enfoque cauteloso, centrado en hitos verificables, como el avance en la Certificación de Tipo de la FAA, la gestión de la tasa de consumo de efectivo, la ejecución exitosa de la comercialización y la respuesta integral de Archer a las acusaciones. Aunque la tesis del "fraude" podría estar exagerada, dado el progreso verificable de Archer y su sólida posición financiera, la debida diligencia continua es esencial. El éxito a largo plazo de la compañía dependerá de su capacidad para superar estas complejidades y ejecutar con precisión su ambicioso plan de comercialización.

Honeywell: ¿Salto Cuántico o Estrategia Geopolítica?Honeywell se posiciona estratégicamente para un crecimiento significativo a largo plazo al alinear su cartera con megatendencias clave, especialmente el futuro de la aeronáutica y el creciente campo de la computación cuántica. La empresa demuestra una notable resiliencia y visión, promoviendo activamente alianzas e inversiones destinadas a aprovechar oportunidades emergentes en el mercado y consolidar su liderazgo en tecnologías industriales diversificadas. Este enfoque orientado al futuro se refleja en todos sus segmentos comerciales principales, impulsando la innovación y la expansión del mercado.

Diversas iniciativas destacan la trayectoria de Honeywell. En el sector aeroespacial, la selección del sistema JetWave™ X para la aeronave ARES del Ejército de EE.UU. subraya su papel en el fortalecimiento de las capacidades de defensa mediante comunicaciones satelitales avanzadas y resilientes. Asimismo, la ampliación de su colaboración con Vertical Aerospace para los sistemas críticos del avión eVTOL VX4 posiciona a Honeywell a la vanguardia de la movilidad aérea urbana. En el ámbito de la computación cuántica, Quantinuum, una subsidiaria controlada mayoritariamente por Honeywell, ha asegurado recientemente una posible empresa conjunta de $1,000 millones con Al Rabban Capital de Qatar, con el objetivo de desarrollar aplicaciones personalizadas para la región del Golfo Pérsico. Esta inversión significativa otorga a Quantinuum una ventaja pionera en un mercado global en rápida expansión.

Los eventos geopolíticos influyen notablemente en el entorno operativo de Honeywell. El aumento del gasto global en defensa abre oportunidades para su segmento aeroespacial, mientras que las políticas comerciales y la dinámica regional exigen una adaptación estratégica. Honeywell aborda estos desafíos mediante medidas proactivas, como la gestión del impacto de los aranceles a través de ajustes en precios y en la cadena de suministro, y la reestructuración de su organización, como la planeada división en tres partes, para mejorar su enfoque y agilidad. La planificación estratégica de la empresa se centra en indicadores anticipados y resultados de alta fiabilidad, fortaleciendo su capacidad para navegar las complejidades globales y capitalizar las oportunidades derivadas de los cambios geopolíticos.

Los analistas proyectan un sólido desempeño financiero para Honeywell, anticipando incrementos sustanciales en los ingresos y las ganancias por acción en los próximos años, lo que respalda el crecimiento esperado de los dividendos. Aunque la acción se negocia con una ligera prima respecto a los promedios históricos, las calificaciones de los analistas y la confianza de los inversores institucionales reflejan un sentimiento positivo hacia la dirección estratégica y las perspectivas de crecimiento de la empresa. El compromiso de Honeywell con la innovación, las alianzas estratégicas y operaciones adaptables la posiciona sólidamente para lograr un rendimiento financiero sostenido y mantener el liderazgo en el mercado en un entorno global dinámico.