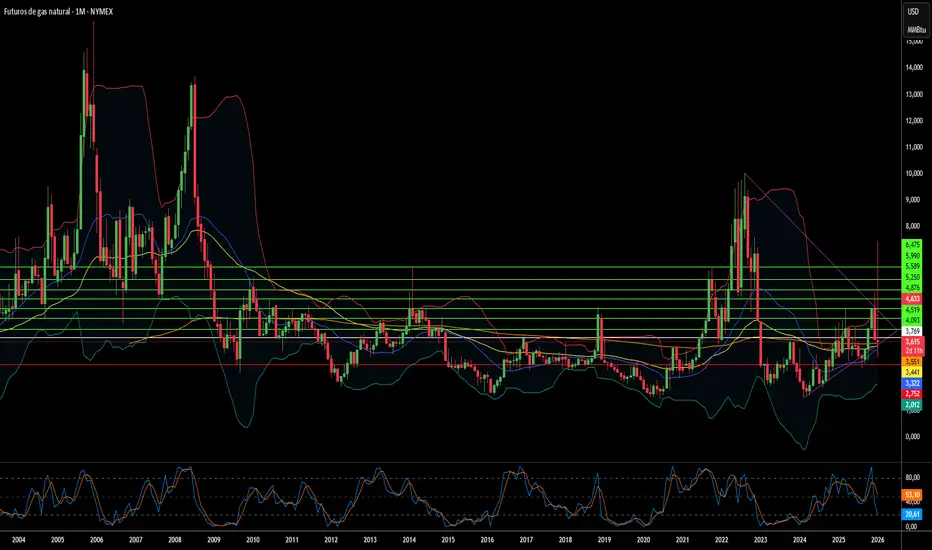

¿Colapsarán o se Dispararán los Precios del Gas en 2026?El mercado del gas natural se encuentra en un punto de inflexión crítico en 2026, transformándose de una simple materia prima en un arma geopolítica y una fuerza económica. Un aumento masivo en la capacidad global de GNL, apodado la "tercera ola", está remodelando todo el panorama energético. Estados Unidos ha alcanzado niveles récord de producción de 108.500 millones de pies cúbicos por día, mientras que las nuevas instalaciones de licuefacción desde Qatar hasta la Costa del Golfo se preparan para inundar los mercados con 300.000 millones de metros cúbicos adicionales para 2030. Esta abundancia ha reducido los precios internos, ahorrando a los consumidores estadounidenses 1,6 billones de dólares en 17 años y empujando la gasolina a mínimos de 4 años.

Sin embargo, este exceso de oferta crea una paradoja. Mientras los productores norteamericanos mantienen una producción sin precedentes, la volatilidad global se intensifica a medida que los mercados regionales se interconectan. Una interrupción de la producción en Qatar ahora afecta los precios en Houston; una ola de frío en Tokio impacta los costos de fabricación en Berlín. Los riesgos geopolíticos han escalado dramáticamente: los gasoductos se han convertido en objetivos militares legítimos, los ciberataques a la infraestructura se han industrializado y las alianzas tradicionales se están fracturando bajo las sanciones. Los flujos de gas de Rusia a través de Azerbaiyán hacia Europa ejemplifican cómo la seguridad energética se ha convertido en un teatro para la manipulación estratégica.

La tecnología acelera tanto la oportunidad como el riesgo. La Inteligencia Artificial ahora impulsa las decisiones de exploración y los algoritmos comerciales, mientras que los satélites patrullan en busca de fugas de metano. Sin embargo, la industria enfrenta amenazas existenciales: hackers patrocinados por estados atacan los sistemas de control, las regulaciones de carbono se endurecen globalmente y la economía de los activos varados cobra importancia. La disciplina de capital ha reemplazado la mentalidad de auge y caída de ciclos anteriores, con productores priorizando los márgenes sobre el volumen. La convergencia de una oferta masiva, tensión geopolítica y transformación tecnológica crea un mercado donde la única certeza es la incertidumbre radical, haciendo que el gas natural sea simultáneamente más abundante y más volátil que nunca.

Geopolitics

¿Es esta la acción que redefinió la guerra moderna?Elbit Systems se ha posicionado en el epicentro de una transformación global de la defensa, capitalizando el cambio de la contrainsurgencia al conflicto de alta intensidad entre potencias. Con una cartera de pedidos récord de 25.200 millones de dólares y unos ingresos en el tercer trimestre de 2025 que alcanzaron los 1.920 millones de dólares (un aumento del 12% interanual), la empresa ha demostrado una ejecución excepcional en medio del rearme europeo y la modernización marítima de Asia-Pacífico. Su segmento de Sistemas Terrestres creció un 41%, impulsado por actualizaciones de artillería y vehículos que responden a la naturaleza intensiva en municiones de la guerra moderna.

El foso tecnológico de la compañía se centra en sistemas innovadores que alteran fundamentalmente la economía del combate. El sistema de defensa láser Iron Beam ofrece intercepciones a aproximadamente 3,50 dólares por disparo frente a los 50.000 dólares de los interceptores tradicionales, mientras que el sistema de protección activa Iron Fist logró la hazaña sin precedentes de interceptar munición de tanque hipersónica en demostraciones de la OTAN. Estas innovaciones, combinadas con suites avanzadas de guerra electrónica y sistemas C4I con protección cibernética, han asegurado contratos masivos de varios años, incluido un acuerdo estratégico de 2.300 millones de dólares y un programa de modernización de "Ejército Digital" europeo de 1.635 millones de dólares.

Los márgenes operativos se expandieron al 9,7% a pesar de las presiones inflacionarias, mientras que el flujo de caja operativo aumentó un 458% hasta los 461 millones de dólares en los primeros nueve meses de 2025. La estrategia de la empresa de fabricación europea localizada y asociaciones de transferencia de tecnología ha superado las barreras políticas, posicionándola como un proveedor nacional en los mercados de la OTAN. Con el 38% de su cartera programada para ejecución antes de finales de 2026, Elbit ofrece una visibilidad de ingresos poco común en el sector industrial, lo que justifica su valoración premium a medida que los inversores la cotizan más como una empresa tecnológica de alto margen que como un fabricante de defensa tradicional.

¿Justifica la transformación del oro un precio de 7.000$?El mercado mundial del oro experimenta un cambio de paradigma fundamental, pasando de ser una cobertura pasiva a una necesidad estratégica. Con una deuda de EE. UU. superior a los 38 billones de dólares y un ratio deuda/PIB por encima del 124%, el informe sostiene que la devaluación de la deuda soberana es matemáticamente inevitable. Simultáneamente, las fracturas geopolíticas, como la captura del presidente Maduro en enero de 2026, impulsan a las naciones a diversificarse fuera del dólar. El lanzamiento de la moneda "Unit" de los BRICS en octubre de 2025, respaldada en un 40% por oro, señala un esfuerzo global por remonetizar el oro como el activo de reserva neutral definitivo.

La convergencia de estas fuerzas crea un "estrangulamiento de la oferta". Con la deuda global cerca de los 346 billones de dólares y los riesgos de ciberguerra subrayando el estatus del oro como "cobertura analógica" inmune a la manipulación digital, el informe proyecta 7.000$ por onza como una revalorización racional de un activo estratégico. La tesis sostiene que el oro ha evolucionado de un diversificador "deseable" a un material estratégico "imprescindible" para bancos centrales, empresas tecnológicas e inversores que buscan protección ante un colapso sistémico.

Más allá de la dinámica monetaria, el oro es indispensable para la infraestructura tecnológica. La revolución de la IA genera una demanda industrial inelástica, siendo el oro esencial para la gestión térmica en chips de alto rendimiento como los B200 de NVIDIA. Este "impuesto de la IA" sobre el suministro de oro retira permanentemente el metal de la circulación. Las reformas de Basilea III han catalizado aún más la demanda al elevar el oro físico a activo de Nivel 1. Además, aplicaciones en computación cuántica y redes 6G crean fuentes de consumo totalmente nuevas.

¿Puede la absorción de oxígeno forjar una revolución inalámbricaPeraso Inc. (NASDAQ: PRSO) opera en la intersección de la geopolítica, la física y la innovación de semiconductores en el espectro de ondas milimétricas de 60 GHz. A medida que los gobiernos occidentales desmantelan la infraestructura china mediante iniciativas de "Arrancar y Reemplazar", Peraso surge como un beneficiario estratégico, ofreciendo silicio diseñado en Norteamérica y fabricado por TSMC que cumple con los estándares de "Red Limpia". La tecnología de la empresa aprovecha una peculiaridad de la física atmosférica: las moléculas de oxígeno absorben las señales de 60 GHz en un radio de 1-2 kilómetros, lo que crea tanto una limitación como una ventaja estratégica. Este fenómeno permite el aislamiento espacial y una seguridad inherente, posicionando a Peraso como ideal para redes urbanas densas y comunicaciones militares.

El liderazgo de la empresa cuenta con experiencia probada en la estandarización de tecnologías de conectividad. Peraso posee nueve patentes esenciales para el estándar IEEE 802.11ay (WiGig), lo que le otorga una ventaja competitiva en licencias. A pesar de que los ingresos del tercer trimestre de 2025 alcanzaron los 3,2 millones de dólares (un 45% más secuencial), la acción sigue infravalorada, como demuestra el intento de adquisición hostil de Mobix Labs a 1,30 dólares por acción.

La tesis de inversión se basa en vientos de cola geopolíticos, la física insustituible de los 60 GHz y una sólida cartera de patentes. Los riesgos incluyen el consumo de efectivo y la volatilidad de las micro-caps. Para los inversores que buscan exposición a la revolución de la "Fibra Inalámbrica", Peraso representa una oportunidad de tecnología profunda en un rincón olvidado del mercado.

¿Puede subir la moneda mientras muere la ciencia?El peso argentino se encuentra en una encrucijada histórica en 2026, estabilizado por una disciplina fiscal sin precedentes pero socavado por el desmantelamiento sistemático de su infraestructura científica. La administración del presidente Javier Milei ha logrado lo que parecía imposible: un superávit fiscal del 1,8% del PBI y una inflación que cae del 211% a tasas mensuales manejables de alrededor del 2%. La transformación del peso de activo en crisis a moneda respaldada por commodities se basa en la masiva formación energética de Vaca Muerta y las reservas de litio, apoyadas por un marco comercial alineado con EE. UU. que reduce las primas de riesgo político. Las nuevas bandas cambiarias indexadas a la inflación que se lanzarán en enero de 2026 señalan la normalización, mientras se proyecta que las exportaciones de energía generen 300.000 millones de dólares acumulados hasta 2050.

Sin embargo, este renacimiento financiero enmascara una profunda crisis intelectual. El CONICET, el principal consejo de investigación de Argentina, sufrió recortes presupuestarios reales del 40%, perdiendo 1.000 miembros del personal y desencadenando una fuga de cerebros que vio al 10% de los investigadores abandonar el sistema. Los salarios colapsaron un 30% en términos reales, forzando a los científicos a conducir Uber y realizar trabajos manuales. Las solicitudes de patentes se desplomaron a un mínimo de varias décadas de 406 anualmente, mientras que el país ocupa un pésimo puesto 92 a nivel mundial en insumos de innovación. La administración ve la ciencia pública como un despilfarro fiscal, creando lo que los críticos llaman "ciencicidio", la destrucción sistemática de la capacidad de investigación que tomó décadas construir.

El futuro del peso depende de si la riqueza geológica puede compensar la atrofia cognitiva. Las inversiones en energía y minería bajo el régimen RIGI (que ofrece 30 años de estabilidad fiscal) suman miles de millones, alterando fundamentalmente la balanza de pagos. No obstante, la eliminación de aranceles de importación a la tecnología amenaza 6.000 empleos en el sector de ensamblaje de Tierra del Fuego, mientras que el vaciamiento de los laboratorios compromete la capacidad a largo plazo en biotecnología, energía nuclear y desarrollo de software. La apuesta geopolítica por la alineación con EE. UU. proporciona financiamiento puente a través del FMI, pero las tensiones con China, un socio comercial vital, crean vulnerabilidad. Argentina se está transformando en una superpotencia de materias primas con una economía del conocimiento deliberadamente ahuecada, planteando la pregunta: ¿Puede una nación prosperar a largo plazo intercambiando inteligencia por barriles?

Platinum Market 2025: Deficit and Hydrogen Boom¿Camina el mundo sonámbulo hacia una catástrofe del platino?

La economía mundial está entrando en una era precaria definida por el nacionalismo de los recursos, en la que la alianza BRICS+ ha consolidado efectivamente el control sobre minerales críticos, incluida la gran mayoría de la producción primaria de platino. A medida que se profundiza la fragmentación geopolítica, Occidente se enfrenta a una grave vulnerabilidad estratégica, dependiendo en gran medida de adversarios como Rusia y China para los metales esenciales para su transición verde. Esta dependencia se ve agravada por la militarización del comercio, con controles de exportación sobre otros minerales estratégicos que ya señalan que el platino —un metal crítico para las pilas de combustible de hidrógeno y la electrólisis— podría ser el próximo objetivo en una inminente estrategia de "cártel de materias primas".

Simultáneamente, el mercado está lidiando con un déficit de suministro severo y estructural, que se proyecta alcanzará unas críticas 850.000 onzas para 2025. Esta escasez está impulsada por el colapso de la producción primaria en Sudáfrica, donde una infraestructura energética en ruinas, la inestabilidad laboral y los fallos logísticos están estrangulando la producción. La situación se ve exacerbada por un "precipicio de reciclaje", ya que las presiones económicas reducen el desguace de vehículos viejos, secando las líneas de suministro secundario justo cuando los inventarios de superficie se están agotando rápidamente.

A pesar de estos choques de oferta, la demanda está preparada para un tsunami impulsado por la economía del hidrógeno, donde el platino es el catalizador indispensable para electrolizadores de Membrana de Intercambio de Protones (PEM) y vehículos pesados de pila de combustible. Si bien los inversores históricamente vieron el platino a través de la lente estrecha de los motores de combustión interna, la demanda resistente de vehículos híbridos y las estrictas regulaciones de emisiones Euro 7 aseguran que el uso automotriz siga siendo robusto. Además, se proyecta que el sector del hidrógeno crezca a una asombrosa tasa de crecimiento anual compuesto (CAGR) del 32% hasta 2030, creando una demanda estructural completamente nueva que la cadena de suministro actual no puede satisfacer.

En última instancia, el artículo argumenta que el platino tiene un precio drásticamente erróneo, cotizando con un gran descuento a pesar de su imperativo estratégico y valor monetario como activo duro. La convergencia de la destrucción de la oferta, la influencia geopolítica y la demanda verde exponencial señala la llegada de un "Superciclo del Platino". Con la guerra cibernética planteando un riesgo invisible adicional para la infraestructura minera y China asegurando agresivamente el dominio de patentes en tecnología de hidrógeno, la ventana para adquirir este activo infravalorado se está cerrando, posicionando al platino como la potencial "operación cumbre" de la próxima década.

¿Declive silencioso de la industria europea?El Grupo Volkswagen, antaño símbolo del dominio de la ingeniería alemana y de la recuperación europea de posguerra, está viviendo un desmantelamiento estructural, no un simple bache cíclico. La empresa enfrenta una tormenta perfecta: vulnerabilidad geopolítica expuesta por la crisis de semiconductores de Nexperia (donde China mostró escalada de dominio sobre cadenas críticas), desventajas catastróficas de coste laboral (3.307 $ por vehículo en Alemania vs 597 $ en China) y el fracaso total de la división de software CARIAD, que consumió 12.000 millones de euros con casi nada que mostrar. El resultado es inédito: 35.000 recortes de empleo en Alemania hasta 2030, primeros cierres de fábricas en 87 años y traslado de la producción del Golf a México.

La rendición tecnológica es quizá lo más revelador. VW invierte 5.800 millones de dólares en la startup estadounidense Rivian y 700 millones en la china XPeng, no como alianzas estratégicas, sino como intentos desesperados de adquirir capacidades de software y plataforma que no logró desarrollar internamente. La empresa que antes suministraba tecnología a joint-ventures chinas ahora compra plataformas completas de vehículos a una startup china fundada en 2014. Mientras, su motor de beneficios se derrumbó: el beneficio operativo de Porsche cayó un 99 % hasta solo 40 millones de euros en el tercer trimestre de 2024; la cuota de VW en China bajó del 17 % a menos del 13 %, con solo un 4 % en el segmento crítico de vehículos eléctricos.

No es solo reestructuración corporativa, es una transferencia fundamental de poder. La estrategia “En China, para China” de VW, que traslada 3.000 ingenieros a Hefei y crea un ecosistema tecnológico separado bajo jurisdicción china, coloca de facto la propiedad intelectual y el desarrollo futuro de la empresa bajo control de un rival sistémico. El análisis de patentes lo confirma: mientras BYD ha construido un foso de 51.000 patentes centradas en baterías y tecnología EV, gran parte del portafolio de VW protege motores de combustión interna legacy activos varados en un futuro eléctrico. Lo que estamos presenciando no es Alemania adaptándose a la competencia, sino Europa perdiendo el control de su sector manufacturero más importante, con la ingeniería y la innovación cada vez más en manos chinas, en suelo chino y bajo reglas chinas.

¿SanDisk está construyendo la base de la economía de la IA?SanDisk Corporation (NASDAQ: SNDK) ha emergido de su escisión de Western Digital en febrero de 2025 como una potencia pura de memoria flash perfectamente posicionada para el auge de la infraestructura de Inteligencia Artificial (IA). Las acciones de la compañía se han disparado hacia los $230 por acción, con Morgan Stanley proyectando objetivos de hasta $273, impulsadas por una rara convergencia de innovación tecnológica, maniobras geopolíticas y vientos de cola macroeconómicos. La separación desbloqueó un valor significativo para los accionistas al eliminar el "descuento de conglomerado", lo que permitió a SanDisk perseguir una estrategia agresiva centrada exclusivamente en la memoria flash. Al mismo tiempo, el negocio de unidades de disco duro (HDD) opera de forma independiente.

La tecnología BiCS8 de la compañía representa un avance en la arquitectura 3D NAND, utilizando un diseño CMOS Bonded to Array (CBA) que logra un 50% más de densidad de bits y velocidades de E/S (I/O) que alcanzan los 4.8Gb/s, capacidades críticas para las cargas de trabajo de entrenamiento e inferencia de IA. Este salto tecnológico, combinado con asociaciones estratégicas de fabricación con Kioxia en Japón y una desinversión calculada de activos chinos a JCET, posiciona a SanDisk para navegar el conflicto de semiconductores entre EE. UU. y China mientras mantiene el acceso a mercados críticos. El mercado de flash NAND está experimentando una escasez estructural de oferta después de años de inversión insuficiente, con los precios de los contratos subiendo más del 60% en algunas categorías y los fabricantes incapaces de poner en línea nueva capacidad hasta finales de 2026 debido al cronograma de construcción de 18 a 24 meses para las fábricas avanzadas (Fabs).

El rendimiento financiero de SanDisk valida este posicionamiento estratégico, con ingresos en el cuarto trimestre de 2025 que alcanzaron $1.901 millones (un aumento del 8% interanual) y los ingresos del segmento de la nube creciendo un 25% anualmente hasta los $213 millones. La compañía logró una posición de efectivo neto de $91 millones antes de lo previsto, mientras expandía los márgenes brutos no-GAAP al 26.4%. Los SSD (Solid State Drives) empresariales como el SN670 UltraQLC de 122.88TB y el PCIe Gen5 DC SN861 están desplazando a los discos duros tradicionales en las arquitecturas de centros de datos, ya que las cargas de trabajo de IA exigen la densidad de los HDD combinada con la velocidad del flash. La compañía también está siendo pionera en la tecnología High Bandwidth Flash (HBF), que podría ofrecer capacidad a escala de petabytes a costos significativamente más bajos que la High Bandwidth Memory (HBM) tradicional, lo que podría revolucionar la economía de la inferencia de IA y solidificar el papel de SanDisk como proveedor de infraestructura crítica para la economía de la IA.

¿Se Está Desmoronando la Fortaleza de la Oncología de Precisión?A finales de 2025, la industria global de diagnósticos enfrenta un posible cambio de paradigma ante rumores de negociaciones avanzadas de Abbott Laboratories para adquirir Exact Sciences. Esta consolidación potencial está catalizada por un giro macroeconómico favorable; la decisión de la Reserva Federal de recortar tasas ha descongelado el "invierno de capital", permitiendo a conglomerados ricos en efectivo como Abbott apalancar deuda para adquisiciones de alto valor. Aunque Exact Sciences ha demostrado fortaleza financiera con ingresos récord de 851 millones de dólares en el tercer trimestre de 2025 y transición a una rentabilidad significativa, el acuerdo propuesto se interpreta como una necesidad estratégica más que una simple salida. Abbott busca un motor de crecimiento duradero post-pandemia, mientras Exact Sciences requiere un socio con "balance fortaleza" para navegar una era de "riesgo exponencial".

A pesar de su liderazgo de mercado, Exact Sciences lidia con vulnerabilidades crecientes que amenazan su independencia. Su foso de propiedad intelectual ha sido violado tras una derrota crítica en litigio de patentes contra Geneoscopy, que invalidó reclamaciones clave protegiendo Cologuard y abrió la puerta a competencia inmediata. Además, enfrenta exposición geopolítica significativa por dependencia pesada en cadenas de suministro chinas para precursores químicos esenciales, una fragilidad catastrófica ante tensiones elevadas EE.UU.-China. En maniobra defensiva, Exact Sciences ya ha diversificado apuestas tecnológicas licenciando la tecnología de cribado basada en sangre de Freenome, protegiéndose contra la erosión potencial de su monopolio en pruebas basadas en heces.

La tesis de valor a largo plazo de la fusión se basa en escalar innovación y desbloquear mercados internacionales. Exact Sciences tiene un pipeline prometedor, incluyendo Cologuard Plus que mejora especificidad al 94% y la herramienta de detección temprana multicáncer Cancerguard. Sin embargo, históricamente ha luchado por exportar Cologuard por costos altos y guías de cribado extranjeras incompatibles. Una adquisición permitiría a Exact Sciences aprovechar la infraestructura global masiva de Abbott para sortear barreras, "friend-shore" cadenas vulnerables y navegar marcos regulatorios complejos como el el Reglamento de Dispositivos Médicos de la UE. En última instancia, esta transacción representa una huida a la seguridad, fusionando la innovación científica de Exact con el poder logístico de Abbott para asegurar el futuro del diagnóstico de cáncer.

¿Tensiones en Asia triplican retornos de cobertura?Cómo la escalada de tensiones geopolíticas entre China y Japón crea un caso de inversión convincente para ProShares UltraPro Short QQQ (SQQQ), un ETF inverso triple apalancado que sigue el Nasdaq-100 (NDX). La concentración extrema del Nasdaq-100 en sectores tecnológicos (61% de peso) y su dependencia de cadenas de suministro globales impecables lo hacen especialmente vulnerable a la inestabilidad en Asia-Pacífico. La estructura triple inversa de SQQQ permite a los inversores beneficiarse de caídas anticipadas en NDX sin cuentas de margen tradicionales, mientras que su mecanismo de composición diaria está optimizado para capturar movimientos de alta volatilidad y bajadas direccionales que las crisis geopolíticas suelen desencadenar.

La vulnerabilidad principal proviene de cuellos de botella críticos en las cadenas de suministro en Asia Oriental. China controla casi el 90% del procesamiento global de elementos de tierras raras esenciales para motores de VE, sensores y sistemas de defensa, y ha weaponizado previamente este dominio contra Japón en disputas territoriales. Mientras tanto, Japón tiene el 50% del mercado global en materiales semiconductores críticos como fotoresistentes, haciendo que cualquier interrupción equivalga a detener la fabricación de chips para empresas NDX. Con el Nasdaq-100 derivando aproximadamente el 10% de ingresos directamente de China continental y casi el 50% internacionalmente, las tensiones escaladas amenazan pérdidas de ingresos simultáneas en múltiples mercados principales mientras fuerzan una regionalización costosa de las cadenas de suministro que comprime márgenes de beneficio.

Más allá de las cadenas físicas, el análisis identifica operaciones cibernéticas patrocinadas por el Estado como la amenaza aguda más inmediata. Agencias estadounidenses evalúan que actores cibernéticos chinos se están posicionando previamente en redes de infraestructura crítica para habilitar ataques disruptivos en crisis mayores, con Japón reportando ciberataques militares chinos previos contra 200 empresas e institutos de investigación. Paradas de producción inducidas por ciberataques podrían generar miles de millones en ingresos perdidos mientras degradan la producción de innovación que sostiene las valoraciones NDX. La incertidumbre geopolítica se correlaciona directamente con gastos reducidos en I+D corporativo y declives demostrables en calidad de patentes y tasas de citación.

La convergencia de estos riesgos — weaponización de cadenas de suministro, costos forzados de regionalización, tasas de descuento elevadas por primas de riesgo geopolítico y amenazas de guerra cibernética — crea un entorno óptimo para la exposición triple inversa de SQQQ. Juntas directivas corporativas que fallan en incorporar monitoreo robusto de riesgo geopolítico en valoraciones NDX representan un fracaso fundamental de gobernanza, ya que el cambio estructural de eficiencia global a cadenas enfocadas en resiliencia requiere gastos de capital significativos que socavan las altas valoraciones de crecimiento que respaldan los precios actuales de NDX.

¿Puede la IA ver lo que las balas no pueden?VisionWave Holdings se está transformando de un proveedor emergente de tecnología de defensa en un integrador crítico de infraestructura y plataforma de IA, posicionándose para capitalizar la demanda global urgente de sistemas militares autónomos. La evolución estratégica de la compañía es impulsada por la inestabilidad geopolítica intensificada en Europa del Este y el Indo-Pacífico, donde conflictos como la guerra en Ucrania han cambiado fundamentalmente la doctrina del campo de batalla de blindajes pesados tradicionales hacia plataformas ágiles y autónomas. Con el mercado de vehículos terrestres no tripulados militares proyectado para alcanzar los 2.870 millones de dólares para 2030 y un cambio estructural hacia la doctrina de Equipo Hombre-No Tripulado que añade demanda a largo plazo sostenida, el timing de VisionWave se alinea con ciclos de adquisición acelerados en aliados de la OTAN.

La ventaja competitiva de la compañía se centra en su plataforma Varan UGV, que integra tecnología propietaria de radar de imagen 4D y suspensión actuada de forma independiente para ofrecer una resiliencia de misión superior en entornos extremos. A diferencia de sensores convencionales, el radar 4D de VisionWave añade datos de elevación a las mediciones estándar, logrando rangos de detección superiores a 300 metros mientras mantiene una operación confiable a través de niebla, lluvia y oscuridad —capacidades esenciales para la preparación militar 24/7. Esta base tecnológica se fortalece mediante la asociación de la compañía con PVML Ltd., creando un "tronco digital seguro" que resuelve el Paradoxo Seguridad-Velocidad crítico al habilitar operaciones autónomas rápidas mientras mantiene protocolos de seguridad estrictos a través de la aplicación de permisos en tiempo real.

La validación institucional reciente de VisionWave subraya su transición de jugador emergente a una equidad defensa-IA creíble. La compañía recaudó 4,64 millones de dólares a través de ejercicios de warrants sin emitir nuevas acciones, demostrando disciplina financiera y fuerte confianza de los accionistas mientras minimiza la dilución. Nombramientos estratégicos del Almirante Eli Marum y el Embajador Ned L. Siegel en su Junta Asesora establecen puentes operativos cruciales a sistemas complejos de adquisición de defensa internacional, acelerando el camino de la compañía desde validaciones piloto en 2025 hasta la comercialización a escala. Combinado con la inclusión en el S&P Total Market Index y una calificación técnica 5/5 de Nasdaq Dorsey Wright, VisionWave presenta una propuesta de valor integral en la intersección de la demanda geopolítica urgente y la tecnología de defensa autónoma de próxima generación.

¿Pueden las Barreras Regulatorias Crear Monopolios de Defensa?El Catalizador Geopolítico Detrás de la Transformación de Draganfly

Draganfly Inc. (DPRO) está ejecutando un pivote estratégico de innovadora de drones comerciales a proveedora de infraestructura de defensa, una transformación impulsada por necesidad geopolítica en lugar de competencia de mercado tradicional. La Ley de Autorización de Defensa Nacional (NDAA) ha creado un foso regulatorio que manda la exclusión de tecnología fabricada en el extranjero de las cadenas de suministro críticas de EE.UU., descalificando inmediatamente jugadores dominantes como la DJI de China. Como una de las pocas fabricantes norteamericanas compatibles con NDAA, Draganfly gana acceso exclusivo a miles de millones en contratos gubernamentales. La plataforma Commander 3XL de la compañía, con capacidad de carga de 22 libras, diseño modular patentado y software especializado para entornos sin GPS, ya está desplegada en ramas del Departamento de Defensa, validando su credibilidad técnica en aplicaciones militares de alto riesgo.

Posicionamiento Estratégico e Integración al Ecosistema de Defensa

La empresa ha desriesgado su entrada al mercado de defensa a través de asociaciones estratégicas con Global Ordnance, un contratista principal de la Agencia de Logística de Defensa que proporciona expertise logístico crucial y capacidades de cumplimiento regulatorio. El nombramiento del ex Secretario Interino de Defensa Christopher Miller al consejo fortalece aún más la credibilidad institucional. Draganfly está escalando rápidamente la capacidad a través de una nueva instalación en Tampa, Florida, estratégicamente ubicada cerca de clientes militares y gubernamentales principales, manteniendo un modelo de activos livianos con solo 73 empleados al aprovechar fabricantes de contrato certificados por AS9100. Este enfoque minimiza el riesgo de gasto de capital mientras asegura responsividad a licitaciones gubernamentales grandes. El portafolio de propiedad intelectual de la empresa, con 23 patentes emitidas y tasa de concesión USPTO del 100%, protege innovaciones fundamentales en control de vuelo VTOL, diseño de estructura modular, sistemas de rastreo impulsados por IA y tecnología de robótica mutante.

El Paradoxo de Valoración y Trayectoria de Crecimiento

A pesar de pérdidas comprehensivas de $3,43 millones en el 1er trimestre de 2025 sobre ingresos de solo $1,55 millones, el mercado asigna a Draganfly una valoración premium de 16,6x Precio-a-Libro. Esta aparente desconexión refleja el reconocimiento de los inversores de que las pérdidas actuales representan inversiones iniciales necesarias en preparación de defensa, expansión de instalaciones, certificación de manufactura y desarrollo de asociaciones. Los analistas pronostican crecimiento explosivo superior al 155% en 2026, impulsado por ejecución de contratos militares. El mercado de drones militares se proyecta más que duplicarse de $13,42 mil millones (2023) a $30,5 mil millones para 2035, con ministerios de defensa en todo el mundo acelerando inversiones en tecnologías de drones ofensivas y defensivas. La ventaja competitiva de Draganfly radica no en resistencia o rango superior —el Puma 3 AE de AeroVironment ofrece 2,5 horas de tiempo de vuelo versus 55 minutos del Commander 3XL— sino en capacidad de carga pesada esencial para desplegar equipo especializado como sensores LiDAR de largo alcance y el sistema de desminado M.A.G.I.C.

La Pregunta Crítica del Riesgo de Ejecución

La tesis de inversión de Draganfly se centra en alineación gubernamental estratégica superando déficits operacionales actuales. La empresa recientemente aseguró un contrato del Ejército de EE.UU. para sistemas de drones Flex FPV, incluyendo capacidades de manufactura embebidas en instalaciones de Fuerzas de EE.UU. en el extranjero, una validación tanto de capacidad técnica como de flexibilidad de cadena de suministro. Proyectos de integración como el sistema de desminado de campos minados M.A.G.I.C. demuestran utilidad crítica de misión más allá del reconocimiento convencional. Sin embargo, el camino a la rentabilidad depende enteramente de la ejecución: escalar exitosamente la capacidad de producción, navegar ciclos de adquisición gubernamental largos y convertir el pipeline de defensa en ingresos realizados. La empresa está posicionada para convertirse en un jugador principal, específicamente en el segmento de multirrotores de elevación pesada seguros y compatibles con NDAA, no para dominar aplicaciones comerciales masivas o ISR de ala fija generalizada. La pregunta fundamental permanece si Draganfly puede ejecutar su estrategia de defensa lo suficientemente rápido para justificar su valoración premium antes de que competidores desarrollen capacidades comparables compatibles con NDAA.

¿Puede la Geopolítica Justificar una Prima del 53x?The Metals Company (TMC) ha experimentado un aumento extraordinario del 790% en lo que va del año, alcanzando una relación Precio/Libro de 53.1x, más de veinte veces el promedio de la industria de 2.4x. Esta valoración notable para una empresa pre-ingresos no refleja métricas de rentabilidad convencionales, sino una apuesta estratégica en la palanca geopolítica y la escasez de recursos. El catalizador que impulsa esta prima es la reactivación en abril de 2025 de la Ley de Recursos Minerales Duros del Lecho Marino Profundo (DSHMRA), que permite a la subsidiaria de EE.UU. de TMC perseguir licencias comerciales de minería en aguas profundas independientes de la Autoridad Internacional de los Fondos Marinos de la ONU. Este cambio unilateral de política posiciona a TMC como el instrumento principal para la independencia mineral crítica de EE.UU., sorteando años de incertidumbre regulatoria internacional.

La tesis de inversión se centra en vientos macroeconómicos convergentes y preparación tecnológica. TMC controla reservas masivas de nódulos polimetálicos en la Zona Clarion-Clipperton que contienen un estimado de 340 millones de toneladas de níquel y 275 millones de toneladas de cobre – materiales críticos para baterías de vehículos eléctricos y sistemas de energía renovable. Se proyecta que la demanda global de estos minerales se triplique para 2030 bajo políticas actuales y potencialmente se cuadruplique para 2040 si se persiguen metas de net-zero. La compañía ha demostrado exitosamente la viabilidad técnica a través de pruebas de recolección en aguas profundas en 2022 que recuperaron más de 3.000 toneladas de nódulos de profundidades de 4.000-6.000 metros, estableciendo un foso operativo de alta tecnología. Una inversión estratégica de $85.2 millones de Korea Zinc a un precio premium valida aún más tanto la viabilidad técnica del procesamiento de estos nódulos como la importancia estratégica de la base de recursos.

Sin embargo, riesgos significativos moderan esta narrativa optimista. TMC opera con cero ingresos y pérdidas netas persistentes, enfrentando un riesgo sustancial de dilución a través de warrants y un registro en estantería de $214.4 millones que señala futuras captaciones de equidad. La estrategia DSHMRA de la compañía crea un conflicto directo con el derecho internacional, ya que la ISA rechaza cualquier explotación comercial fuera de su autorización como una violación de la UNCLOS. El mercado está esencialmente participando en arbitraje regulatorio, apostando a que los marcos legales domésticos de EE.UU. resultarán suficientemente robustos a pesar de posibles acciones de ejecución de estados miembros de la UNCLOS. Además, persisten preocupaciones ambientales respecto a los ecosistemas de aguas profundas en gran parte desconocidos, aunque las Evaluaciones de Ciclo de Vida de TMC posicionan la recolección de nódulos como ambientalmente superior a la minería terrestre. La valoración extrema representa, en última instancia, una apuesta calculada de que la política estratégica de EE.UU. y la imperativa para un suministro mineral independiente superarán tanto los desafíos legales internacionales como la incertidumbre científica en torno a los impactos ambientales de las aguas profundas.

¿Pueden los chips de memoria convertirse en armas geopolíticas?Micron Technology ha ejecutado una transformación estratégica de productor de memoria de commodity a proveedor de infraestructura crítica, posicionándose en la intersección de las demandas de computación de IA y los intereses de seguridad nacional de EE.UU. El rendimiento fiscal de 2025 de la compañía demuestra el éxito de este pivote, con los ingresos de centros de datos aumentando un 137% interanual para representar el 56% de las ventas totales. Los márgenes brutos se expandieron al 45,7%, ya que la empresa capturó poder de fijación de precios en todo su portafolio avanzado de High-Bandwidth Memory (HBM) y productos DRAM tradicionales. Esta expansión dual de márgenes surge de una dinámica de mercado inusual: la reasignación de capacidad hacia chips de IA especializados ha creado restricciones artificiales de suministro en la memoria legacy, impulsando aumentos de precios superiores al 30% en algunos segmentos. En contraste, la capacidad HBM3E hasta 2026 ya está agotada.

El liderazgo tecnológico de Micron se centra en la eficiencia energética y la innovación en fabricación que se traducen directamente en la economía del cliente. Las soluciones HBM3E de la empresa entregan un ancho de banda superior a 1,2 TB/s mientras consumen un 30% menos de energía que las configuraciones de 8 capas competidoras —una ventaja crítica para operadores hiperscale que gestionan costos de electricidad en vastas huellas de centros de datos. Esta ventaja de eficiencia se refuerza con avances científicos en fabricación, particularmente el despliegue en producción masiva de DRAM 1γ utilizando litografía de Ultravioleta Extrema. Esta transición de nodo entrega más del 30% de bits por oblea que generaciones anteriores, al tiempo que reduce el consumo de energía en un 20%, creando ventajas de costo estructurales que los competidores deben igualar mediante una pesada inversión en I+D.

La posición única de la empresa como único fabricante de HBM en América la ha transformado de proveedor de componentes a activo nacional estratégico. El plan de expansión de Micron en EE.UU. por 200 mil millones de dólares, respaldado por 6,1 mil millones de dólares en fondos de la Ley CHIPS, busca producir el 40% de su capacidad de DRAM de forma doméstica en una década. Este posicionamiento geoestratégico otorga acceso preferencial a hiperscalers de EE.UU. y proyectos gubernamentales que requieren componentes seguros y de origen doméstico, un foso competitivo independiente de especificaciones tecnológicas inmediatas. Combinado con un portafolio robusto de propiedad intelectual que cubre apilamiento de memoria 3D y arquitecturas de arranque seguro, Micron ha establecido múltiples capas defensivas que trascienden los ciclos típicos de la industria de semiconductores, validando una tesis de inversión para un crecimiento sostenido de márgenes altos a través de impulsores estructurales en lugar de cíclicos.

¿Puede la luz impulsar el futuro de la IA?El ascenso exponencial de la inteligencia artificial ha expuesto los límites físicos de la infraestructura electrónica tradicional. Las interconexiones eléctricas, que alguna vez fueron la columna vertebral de la computación, ahora luchan bajo demandas de datos cada vez mayores, generando un calor inmenso e ineficiencia energética. POET Technologies emerge como una fuerza transformadora en este panorama, aprovechando su plataforma Optical Interposer™ para integrar componentes electrónicos y fotónicos a nivel de oblea. Esta innovación permite velocidades de datos de 800G a 1.6T, satisfaciendo las necesidades insaciables de ancho de banda de clústeres de IA y centros de datos de hiperescala, mientras reduce drásticamente el consumo de energía.

En el núcleo de la ventaja de POET se encuentra su proceso patentado de bajo presupuesto térmico, que permite la integración fotónica sin los métodos costosos y de alta temperatura típicos de la fabricación de semiconductores. Este enfoque no solo minimiza desajustes térmicos y pérdidas de señal, sino que también se alinea perfectamente con la infraestructura de fundición CMOS existente, formando la base de un modelo de negocio “ligero en activos”. Al licenciar su proceso y formar asociaciones estratégicas, POET escala de manera eficiente sin enormes gastos de capital. Sus colaboraciones con Foxconn y Semtech validan la preparación industrial de la plataforma, mientras que una colocación privada de 75 millones de dólares fortalece su capacidad financiera para acelerar la investigación, adquisiciones y asociaciones de fabricación.

Más allá de la tecnología, las innovaciones de POET tienen profundas implicaciones geopolíticas y ambientales. A medida que las naciones compiten por asegurar la independencia en semiconductores y la resiliencia energética, la fotónica energéticamente eficiente y manufacturable localmente de POET se convierte en un activo estratégico crítico. Las interconexiones ópticas pueden reducir el consumo de energía de los centros de datos hasta en un 50%, abordando directamente las crecientes preocupaciones de sostenibilidad y seguridad nacional vinculadas a la huella energética de la IA. Además, las arquitecturas fotónicas mejoran inherentemente la ciberseguridad al ofrecer comunicación resistente a interferencias y de latencia ultrabaja, esencial para sistemas de IA distribuidos y de defensa.

En esencia, POET Technologies trasciende la definición de una empresa de semiconductores; representa la infraestructura física sobre la cual puede descansar la próxima fase de la inteligencia artificial, la soberanía digital y la estabilidad energética global. Al convertir la luz en el nuevo lenguaje de la computación, POET se posiciona no solo como un participante del mercado, sino como un facilitador indispensable del futuro sostenible y seguro de la IA.

¿Puede un fondo cubrir la brecha de 13 billones?El ERShares Private-Public Crossover ETF (XOVR) representa una innovación financiera revolucionaria que democratiza el acceso a inversiones en capital privado, que tradicionalmente han estado reservadas a jugadores institucionales e inversores acreditados. Tras un relanzamiento estratégico en agosto de 2024, el fondo ha experimentado un crecimiento notable, con activos bajo gestión alcanzando los 481,5 millones de dólares y atrayendo más de 120 millones en flujos desde su inversión inicial en SpaceX. Basado en la metodología propietaria "Factor Emprendedor" del Dr. Joel Shulman, XOVR combina el Índice ER30TR probado (que representa más del 85% de su cartera) con tenencias de capital privado seleccionadas con cuidado, creando una estructura única que ofrece liquidez diaria y transparencia mientras captura la creación de valor pre-IPO.

La tesis de inversión del fondo se centra en identificar empresas en la convergencia de tecnología, seguridad nacional y estrategia global. Sus principales tenencias privadas - SpaceX y Anduril Industries - ejemplifican este enfoque, representando jugadores críticos en una base industrial de defensa privatizada. SpaceX ha evolucionado de una empresa espacial comercial a un activo geoestratégico a través de Starlink, que sirve como infraestructura de comunicación esencial en conflictos modernos, como Ucrania. La plataforma Lattice impulsada por IA de Anduril y su reciente contrato de 159 millones de dólares con el Ejército de EE.UU. para sistemas de realidad mixta ilustran el cambio del ejército hacia soluciones de defensa ágiles y enfocadas en software. Ambas compañías han construido fosos competitivos formidables a través de innovación tecnológica y carteras robustas de propiedad intelectual.

El rendimiento de XOVR valida su estrategia de alta convicción, entregando un retorno total del 33,46% en el último año en comparación con el 26,48% de su benchmark, con retornos anualizados de tres años del 28,11%. El enfoque concentrado del fondo - con las diez principales tenencias que comprenden más del 50% de la cartera - es una elección de diseño deliberada que permite retornos por encima de la media al tomar posiciones de convicción en innovadores definidores de categoría. En lugar de seguir tendencias de mercado, XOVR posiciona a los inversores en la fuente de la innovación, aprovechando su estructura única para identificar y acceder a la próxima generación de empresas disruptivas con potencial para convertirse en líderes de mercado de mañana.

El fondo representa más que un vehículo de inversión; encarna un cambio fundamental en la asignación de capital que reconoce el borrado de las líneas entre empresas públicas y privadas. Al combinar la accesibilidad y liquidez de los mercados públicos con el potencial de crecimiento de las inversiones privadas, XOVR ofrece a los inversores minoristas acceso sin precedentes a oportunidades de creación de valor que una vez fueron el dominio exclusivo de jugadores institucionales, posicionándolos para participar en las innovaciones tecnológicas y estratégicas que definirán la próxima década.

¿Cuándo Crea la Destrucción Oportunidad de un Billón?El notable aumento de mercado de Tetra Tech representa una confluencia de innovación tecnológica y oportunidad geopolítica que posiciona a la firma de ingeniería con sede en Pasadena en el epicentro de los esfuerzos de reconstrucción global. La compañía se ha distinguido a través de tenencias sustanciales de propiedad intelectual —más de 500 patentes globales en infraestructuras y tecnologías ambientales— y capacidades de vanguardia, incluyendo un laboratorio de innovación en IA enfocado en robótica, migración a la nube y sistemas cognitivos que automatizan flujos de trabajo de ingeniería complejos. Esta base tecnológica se ha traducido en un impresionante desempeño financiero, con la compañía reportando aproximadamente un 11% de crecimiento de ingresos interanual en el tercer trimestre de 2025 y manteniendo un backlog récord de $4.15 mil millones mientras gana calificaciones de "Compra Moderada" de analistas con objetivos de precio en los bajos $40.

La propuesta de valor estratégico se extiende mucho más allá de los servicios de ingeniería tradicionales al ámbito de la reconstrucción de zonas de conflicto, donde las cuatro décadas de experiencia de Tetra Tech en regiones devastadas por la guerra la posicionan de manera única para oportunidades emergentes. La compañía ya mantiene contratos de USAID en áreas de conflicto, incluyendo un proyecto de $47 millones en Cisjordania y Gaza, y ha demostrado capacidades críticas en Ucrania a través de despliegue de generadores, restauración de red eléctrica y operaciones de limpieza de municiones explosivas. Estas competencias se alinean precisamente con los conjuntos de habilidades requeridos para esfuerzos de reconstrucción a gran escala, desde remoción de escombros y reparación de tuberías hasta la ingeniería de sistemas de infraestructura esenciales, incluyendo carreteras, plantas de energía y instalaciones de tratamiento de agua.

La reconstrucción de Gaza representa una oportunidad de negocio potencialmente transformadora que podría alterar fundamentalmente la trayectoria de Tetra Tech. Estimaciones conservadoras colocan las necesidades de reconstrucción de infraestructura de Gaza en $18-50 mil millones durante aproximadamente 14 años, con prioridades inmediatas incluyendo carreteras, puentes, generación de energía, sistemas de tratamiento de agua e incluso reconstrucción de aeropuerto. Un contrato importante en este rango —potencialmente $10-20 mil millones— eclipsaría la capitalización de mercado actual de Tetra Tech de aproximadamente $9.4 mil millones y podría aumentar significativamente los ingresos anuales de la compañía. La importancia estratégica se amplifica por iniciativas geopolíticas más amplias, incluyendo corredores comerciales propuestos en Gaza que conectan Asia y Europa como parte de planes de estabilidad liderados por EE.UU. que vislumbran a Gaza como un hub comercial revivido.

Los inversores institucionales han reconocido este potencial, con el 93.9% de las acciones en manos de propietarios institucionales y aumentos sustanciales recientes de posiciones por firmas como Paradoxiom Capital, que adquirió 140,955 acciones por valor de $4.1 millones en el primer trimestre de 2025. La convergencia de la demanda global de infraestructura —estimada en $64 billones durante los próximos 25 años— con la experiencia probada de Tetra Tech en proyectos de reconstrucción de alto riesgo crea una tesis de inversión convincente. La combinación de la compañía de capacidades tecnológicas avanzadas, portafolio extenso de patentes y éxito demostrado en entornos geopolíticos complejos la posiciona como beneficiaria principal de la intersección entre la inestabilidad global y el despliegue masivo de capital requerido para la reconstrucción post-conflicto.

¿Puede la Empresa Más Crítica del Mundo Sobrevivir a Su Éxito?Taiwan Semiconductor Manufacturing Company (TSMC) se encuentra en una encrucijada sin precedentes, comandando el 67,6% del mercado global de fundición mientras enfrenta amenazas existenciales que podrían reformar todo el ecosistema tecnológico. El desempeño financiero de la empresa sigue siendo robusto, con ingresos del segundo trimestre de 2025 alcanzando los 30,07 mil millones de dólares y un crecimiento de más del 60% en la utilidad neta interanual. Sin embargo, esta dominancia paradójicamente la ha convertido en el punto de falla único más vulnerable del mundo. TSMC produce el 92% de los chips más avanzados del mundo, creando un riesgo de concentración donde cualquier interrupción podría desencadenar una catástrofe económica global que supere el billón de dólares en pérdidas.

La amenaza principal no proviene de una invasión directa china a Taiwán, sino de la estrategia "anaconda" de Pekín de coerción económica y militar gradual. Esto incluye vuelos militares récord en el espacio aéreo de Taiwán, bloqueos de práctica y aproximadamente 2,4 millones de ciberataques diarios en sistemas taiwaneses. Simultáneamente, las políticas de EE.UU. crean presiones contradictorias —mientras proporcionan miles de millones en subsidios del CHIPS Act para fomentar la expansión estadounidense, la administración Trump ha revocado privilegios de exportación para las operaciones chinas de TSMC, forzando una reorganización costosa y requisitos de licencias individuales que podrían paralizar las instalaciones de la empresa en el continente.

Más allá de los riesgos geopolíticos, TSMC enfrenta una guerra invisible en el ciberespacio, con más de 19.000 credenciales de empleados circulando en la dark web y ataques sofisticados patrocinados por el estado dirigidos a su propiedad intelectual. La reciente filtración alegada de la tecnología de proceso de 2nm resalta cómo las restricciones de exportación de China han cambiado el campo de batalla del acceso a equipos al talento y el robo de secretos comerciales. La respuesta de TSMC incluye un sistema de protección IP de doble vía impulsado por IA, que gestiona más de 610.000 tecnologías catalogadas y extiende marcos de seguridad a proveedores globales.

TSMC está construyendo activamente resiliencia a través de una estrategia de expansión global de 165 mil millones de dólares, estableciendo fábricas avanzadas en Arizona, Japón y Alemania mientras mantiene su ventaja tecnológica con rendimientos superiores en nodos de vanguardia. Sin embargo, esta estrategia de reducción de riesgos viene con un costo significativo - las operaciones en Arizona aumentarán los costos de las obleas en un 10-20% debido a gastos laborales más altos, y la empresa debe navegar el paradoxo estratégico de diversificar la producción mientras mantiene su I+D más avanzado concentrado en Taiwán. El análisis concluye que el futuro de TSMC depende no del desempeño financiero actual, sino de la ejecución exitosa de este complejo acto de equilibrio entre mantener el liderazgo tecnológico y mitigar riesgos geopolíticos sin precedentes en un orden global cada vez más fragmentado.

¿Cómo domina un gigante discreto las tecnologías críticas?Teledyne Technologies se ha consolidado discretamente como una fuerza formidable en los mercados de defensa, aeroespacial, marino y espacial gracias a una estrategia disciplinada de posicionamiento estratégico e integración tecnológica. La empresa reportó recientemente resultados récord en el segundo trimestre de 2025, con ventas netas de 1.510 millones de dólares (un aumento del 10,2%) y un crecimiento orgánico excepcional en todos sus segmentos de negocio. Este desempeño no refleja oportunismo de mercado, sino la culminación de un posicionamiento deliberado y a largo plazo en mercados críticos con altos umbrales de entrada, donde los factores geopolíticos generan ventajas competitivas naturales.

El ingenio estratégico de la compañía se ejemplifica en productos como el micro-UAV Black Hornet Nano, que ha demostrado su valor táctico en conflictos desde Afganistán hasta Ucrania, y el emergente sistema de dron autónomo Black Recon para vehículos blindados. Teledyne ha fortalecido su posición a través de alianzas geopolíticamente estratégicas, como su colaboración con la japonesa ACSL para soluciones de drones conformes con la NDAA, convirtiendo el cumplimiento normativo en una barrera competitiva frente a competidores no aliados. La adquisición de FLIR Systems en 2021 por 8.200 millones de dólares demostró su maestría en la integración horizontal, con la tecnología de imágenes térmicas ahora desplegada en múltiples líneas de productos y segmentos de mercado.

La ventaja competitiva de Teledyne va más allá de los productos y se extiende al dominio de la propiedad intelectual: posee 5.131 patentes en todo el mundo con una tasa de aprobación excepcional del 85,6% en la USPTO. Estas patentes abarcan imagen y fotónica (38%), electrónica de defensa y aeroespacial (33%) e instrumentación científica (29%). Las frecuentes citas de gigantes como Boeing y Samsung indican su carácter fundamental. La inversión anual en I+D de 474 millones de dólares, respaldada por 4.700 ingenieros con títulos avanzados, garantiza una innovación continua al tiempo que crea barreras legales contra los competidores.

La empresa también se ha posicionado de forma proactiva para cumplir con los nuevos requisitos regulatorios, en particular el mandato de certificación de madurez en ciberseguridad (CMMC) del Departamento de Defensa, que entrará en vigor en octubre de 2025. La infraestructura y certificaciones de ciberseguridad existentes de Teledyne le otorgan una ventaja crucial para cumplir con estas normas, creando una barrera de cumplimiento adicional que probablemente le permitirá captar más contratos de defensa, mientras que los competidores luchan con las nuevas exigencias.

¿Pueden los fundamentos sólidos resistir tormentas geopolíticas?JD.com representa una paradoja fascinante en la inversión moderna: una empresa con un desempeño operativo sólido mientras sus acciones permanecen volátiles por factores completamente fuera de su control. A pesar de la especulación sobre un posible declive, JD.com ha mostrado una notable resiliencia financiera con un crecimiento constante de ingresos —15,8 % en el primer trimestre de 2025 y 22,4 % en el segundo trimestre— junto con una mejora en los márgenes operativos, que alcanzaron el 4,5 % para JD Retail en el segundo trimestre de 2025. Desde 2017, la compañía ha invertido estratégicamente más de 75 000 millones de RMB en I+D, construyendo una sofisticada red logística con más de 3.600 almacenes y desarrollando tecnologías de vanguardia que redujeron los costos de cumplimiento a un 6,5 %, líder mundial.

Sin embargo, los sólidos fundamentos de JD.com se encuentran en un ecosistema desafiante marcado por presiones internas e internacionales. El entorno deflacionario de China, con un IPC que aumentó solo un 0,2 % en 2024, ha debilitado la demanda de los consumidores, mientras que la competencia creciente de actores como Pinduoduo ha transformado el panorama del comercio electrónico. En lugar de participar en guerras de precios destructivas, JD.com se ha orientado hacia una rentabilidad sostenible, aprovechando la reputación de su marca premium y su red logística propia como diferenciadores clave en un mercado cada vez más saturado.

El mayor riesgo para JD.com y todas las empresas chinas que cotizan en EE. UU. no es la debilidad operativa, sino la incertidumbre geopolítica. Las tensiones comerciales entre EE. UU. y China, las medidas regulatorias en ambos países y el espectro de un posible conflicto en Taiwán generan riesgos sin precedentes para los inversores. Una hipotética invasión de Taiwán podría desencadenar sanciones catastróficas, incluyendo exclusiones del sistema bancario SWIFT y retiradas forzadas de cotización, lo que potencialmente haría que estas acciones fueran inútiles, independientemente de la solidez del negocio subyacente. Bloomberg Economics estima que un conflicto así costaría a la economía global 10 billones de dólares, con empresas chinas enfrentando amenazas existenciales a sus operaciones internacionales.

El caso de JD.com ilustra en última instancia una nueva realidad en la inversión global: el análisis financiero tradicional, centrado en el crecimiento de ingresos y la eficiencia operativa, puede resultar insuficiente al evaluar empresas que operan en líneas de falla geopolíticas. Aunque JD.com sigue siendo fuerte operativamente y con claras ventajas competitivas, los inversores deben reconocer que, en esencia, están apostando por la estabilidad diplomática entre EE. UU. y China, además de por el rendimiento corporativo. Esta prima de riesgo político cambia fundamentalmente la ecuación de la inversión.

¿Una mina en Idaho puede desafiar el dominio chino en defensa?Perpetua Resources Corp. (NASDAQ: PPTA) ha surgido como un actor clave en la búsqueda de Estados Unidos por la independencia mineral a través de su Proyecto Stibnite Gold en Idaho. La compañía ha asegurado un respaldo sustancial con 474 millones de dólares en financiamiento reciente, incluyendo inversiones de Paulson & Co. y BlackRock, además de más de 80 millones de dólares del Departamento de Defensa. Este apoyo refleja la importancia estratégica del proyecto, que tiene como objetivo producir oro y antimonio, restaurar sitios mineros antiguos y crear más de 550 empleos en zonas rurales de Idaho.

El panorama geopolítico ha cambiado drásticamente a favor de Perpetua tras las restricciones de exportación de antimonio impuestas por China en septiembre de 2024. China controla el 48% de la producción mundial de antimonio y el 63% de las importaciones estadounidenses. La prohibición de Pekín de vender a Estados Unidos ha expuesto vulnerabilidades críticas en la cadena de suministro. El Proyecto Stibnite representa la única fuente nacional de antimonio en EE. UU., lo que posiciona a Perpetua para abastecer potencialmente el 35% de las necesidades del país y reducir la dependencia de China, Rusia y Tayikistán, que en conjunto controlan el 90% del suministro mundial.

La importancia estratégica del antimonio va mucho más allá de las materias primas mineras típicas, ya que es un componente esencial en tecnologías de defensa como misiles, equipos de visión nocturna y municiones. Actualmente, EE. UU. mantiene reservas de solo 1.100 toneladas frente a un consumo anual de 23.000 toneladas, lo que pone de manifiesto la escasez crítica de suministro. En 2024, los precios mundiales del antimonio aumentaron un 228% debido a estas carencias, mientras que los conflictos en Ucrania y Oriente Medio han incrementado la demanda de materiales relacionados con la defensa.

El proyecto combina el desarrollo económico con la restauración ambiental, utilizando tecnologías avanzadas para operaciones de bajo carbono y asociándose con empresas como Ambri para desarrollar sistemas de almacenamiento de energía con baterías de metal líquido. Los analistas han fijado un precio objetivo promedio de 21,51 dólares para las acciones de PPTA, y el rendimiento reciente ha mostrado un aumento del 219%, reflejando la confianza del mercado en la posición estratégica de la empresa. Con la transición hacia energías limpias impulsando la demanda de minerales críticos y las políticas estadounidenses priorizando la producción nacional, Perpetua Resources se encuentra en la intersección entre seguridad nacional, desarrollo económico e innovación tecnológica.

¿Puede una empresa convertir tensiones globales en oro?LG Energy Solution se ha consolidado en 2025 como una fuerza dominante en el sector de baterías, aprovechando los cambios geopolíticos y las disrupciones del mercado para asegurar su posición como líder global. Las acciones de la empresa han subido un 11,49% en lo que va del año, alcanzando los 388.000 KRW al 12 de agosto, impulsadas por alianzas estratégicas y un acuerdo clave de 4.300 millones de dólares con Tesla para el suministro de baterías LFP desde su planta en Michigan. Esta asociación no solo reduce la dependencia de Tesla de proveedores chinos, sino que también refuerza la posición de LG en el crucial mercado estadounidense en medio de crecientes tensiones comerciales.

La expansión estratégica de la empresa en la manufactura estadounidense es una respuesta calculada a la cambiante dinámica geopolítica y a los incentivos económicos. LG está aumentando agresivamente la capacidad de su planta en Michigan de 17 GWh a 30 GWh para 2026, al tiempo que reconvierte líneas de producción de vehículos eléctricos hacia sistemas de almacenamiento de energía (ESS) para satisfacer la creciente demanda de proyectos de energías renovables y centros de datos impulsados por IA. A pesar de la desaceleración global en la demanda de vehículos eléctricos, LG ha logrado pivotar con éxito hacia el floreciente mercado ESS, registrando un aumento del 31,4% en sus beneficios operativos en el segundo trimestre de 2025, hasta los 492.200 millones de KRW, gracias principalmente a los incentivos de producción en EE.UU. y a un posicionamiento estratégico sólido.

El liderazgo tecnológico y la cartera de propiedad intelectual de LG son factores clave de diferenciación en un entorno cada vez más competitivo. La compañía lidera el desarrollo de la tecnología avanzada de baterías LMR, que promete un 30% más de densidad energética que las baterías LFP para 2028, manteniendo más de 200 patentes LMR y defendiendo activamente sus derechos mediante órdenes judiciales favorables. Más allá de la tecnología, el compromiso de LG con la sostenibilidad a través de la iniciativa RE100 y la integración de soluciones de alta tecnología para redes inteligentes y sistemas energéticos habilitados por IA la posicionan a la vanguardia de la transición hacia la energía limpia, convirtiéndola en una atractiva oportunidad de inversión en el dinámico sector de baterías y almacenamiento energético.

¿Podrá Rivian superar la confluencia de desafíos?Rivian Automotive reportó resultados mixtos para el segundo trimestre de 2025, reflejando la delicada situación de esta startup de vehículos eléctricos (VE). La empresa alcanzó los $1.3 mil millones en ingresos, cumpliendo expectativas, pero registró una pérdida por acción de $0.97, superando ampliamente el pronóstico de $0.66, un desvío del 47%. Más alarmante, el margen bruto volvió a terreno negativo con -$206 millones tras dos trimestres positivos, evidenciando ineficiencias productivas y problemas en la gestión de costos.

Rivian enfrenta múltiples presiones externas que dificultan su rentabilidad. Geopolíticamente, el control de China sobre el 60% de la producción y el 90% del procesamiento de tierras raras genera vulnerabilidades en la cadena de suministro Ref: Informe USGS sobre tierras raras. Las nuevas regulaciones chinas de exportación complican el acceso a componentes clave para VE Ref: Reuters, restricciones chinas. En EE. UU., la expiración de los créditos fiscales federales para VE el 30 de septiembre de 2025, junto con el fin efectivo de las normas federales de eficiencia de combustible, elimina incentivos esenciales para la oferta y la demanda Ref: Departamento de Energía de EE. UU..

La estrategia de Rivian se centra en tres iniciativas clave: el lanzamiento del modelo R2, la alianza con Volkswagen y la expansión de su capacidad productiva. El R2 marca un cambio hacia vehículos de mayor volumen con márgenes brutos positivos, alejándose del segmento premium de alto costo Ref: Comunicado de prensa Rivian R2. La joint venture con Volkswagen, valorada en $5.8 mil millones, aporta capital y experiencia industrial. La ampliación de la planta en Illinois a 215,000 unidades anuales para 2026 busca economías de escala para lograr rentabilidad.

A pesar de una sólida posición de efectivo de $7.5 mil millones y la inversión de Volkswagen, Rivian amplió su guía de pérdida de EBITDA a $2.0–2.25 mil millones para 2025, con el objetivo de alcanzar el equilibrio en 2027. El éxito dependerá de ejecutar impecablemente el lanzamiento del R2, escalar la producción y aprovechar su cartera de patentes en tecnologías V2X/V2L para diversificar ingresos en un entorno regulatorio y competitivo cada vez más complejo.