Inditex se suma a la presión contra Shein y TemuIon Jauregui — Analista en ActivTrades

Inditex, junto a Mango y otras grandes compañías del sector textil, se ha unido a El Corte Inglés y Carrefour para reclamar a los gobiernos nacionales y a la Comisión Europea medidas urgentes frente a lo que consideran competencia desleal por parte de plataformas como Shein y Temu. La iniciativa se articula a través de la patronal Arte, que agrupa a las principales empresas textiles europeas.

El eje central de la denuncia es la asimetría en el cumplimiento de las normativas fiscales, laborales y de seguridad del producto. Según Arte, el fuerte crecimiento del comercio electrónico asiático, apoyado en la entrada masiva de envíos de bajo valor, ha desbordado la capacidad de control de las autoridades europeas. Esta situación no solo erosiona la competitividad de las empresas locales, sino que plantea riesgos directos para la seguridad y la salud de los consumidores.

Las cifras respaldan esta preocupación. En 2024 entraron en la Unión Europea 4.600 millones de envíos de escaso valor, con un crecimiento anual del 36% en el número de consumidores que recurren a estas plataformas. La patronal denuncia que una parte significativa de estos productos accede al mercado comunitario sin controles adecuados ni cumplimiento efectivo de los estándares europeos.

Ante este escenario, el sector reclama un paquete de medidas concretas:

• Aplicación efectiva de la normativa ya existente, antes de introducir nuevas regulaciones.

• Refuerzo del control aduanero y de la trazabilidad, apoyado en soluciones tecnológicas.

• Imposición de tasas a las importaciones de bajo valor, como la tarifa de 3 euros por paquete que la UE prevé aplicar desde el 1 de julio a los envíos inferiores a 150 euros.

• Sanciones y limitaciones de acceso al mercado para plataformas reincidentes en el incumplimiento normativo.

Lectura para Inditex

Desde el punto de vista competitivo, esta ofensiva tiene una lectura relevante para Inditex. El grupo opera bajo un modelo basado en control de calidad, trazabilidad, eficiencia logística y estricto cumplimiento normativo, por lo que un mayor rigor en la aplicación de las reglas no representa una desventaja operativa. Al contrario, podría contribuir a un reequilibrio del mercado frente a modelos basados exclusivamente en volumen y bajo coste apoyados en vacíos regulatorios.

No se trata de un catalizador inmediato para los resultados, pero sí de un factor estructural positivo a medio plazo, especialmente si la Unión Europea avanza hacia un control aduanero más eficaz y una aplicación homogénea de la normativa en los 27 Estados miembros.

Análisis técnico de Inditex (Ticker: ITX.ES)

Desde el punto de vista técnico, Inditex mantiene una tendencia principal alcista de largo plazo. El precio cotiza por encima de las medias móviles de 50 y 100 sesiones, lo que confirma fortaleza estructural. Tras marcar máximos históricos en 58,07 euros, el valor ha entrado en una fase de consolidación ordenada.

El RSI se sitúa en torno al 63,5%, sin señales de sobrecompra ni divergencias bajistas, mientras que el MACD continúa en terreno positivo, apoyando la continuidad de la tendencia. La zona de soporte relevante se localiza en torno a 53,77 euros, coincidiendo con la media de 50 sesiones y con el área desde la que se inició el último impulso alcista.

Si el precio logra superar con claridad los máximos recientes, el escenario técnico apunta a una extensión del movimiento hacia la zona de 60 euros. En caso contrario, una corrección adicional podría llevar a un testeo del soporte, con un siguiente nivel relevante en 52,21 euros. Por el momento, no se observan señales claras de agotamiento, por lo que el escenario más probable sigue siendo de continuidad alcista.

Conclusión

La presión del comercio europeo contra Shein y Temu no es un episodio aislado, sino un movimiento coordinado para corregir desequilibrios regulatorios que se han acentuado en los últimos años. En este contexto, Inditex parte de una posición sólida, tanto desde el punto de vista fundamental como técnico, con un entorno competitivo que podría evolucionar de forma más favorable en los próximos trimestres.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones o pronósticos no son sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.

Análisis fundamental

¿Dominará Moog la nueva era de la defensa?Moog Inc. ha entrado en 2026 con un impulso transformador, presentando resultados récord en el primer trimestre que superaron las expectativas de los analistas en un 19%, con un beneficio por acción ajustado de 2,63 dólares. Los ingresos aumentaron un 21% interanual hasta los 1.100 millones de dólares, mientras que la cartera de pedidos de la empresa superó los 5.000 millones de dólares, proporcionando una visibilidad sin precedentes sobre los flujos de ingresos futuros. Este rendimiento excepcional está impulsado por un ciclo global de rearme, lo que ha llevado a la dirección a elevar su previsión de BPA para todo el año 2026 a 10,20 dólares y a que las acciones alcancen nuevos máximos cerca de los 305 dólares.

Más allá de las métricas financieras, Moog se está reposicionando estratégicamente como un líder tecnoindustrial en lugar de un fabricante tradicional. La asociación de la empresa con Niron Magnetics para desarrollar actuadores de nitruro de hierro sin tierras raras aborda vulnerabilidades críticas en la cadena de suministro, ya que China controla aproximadamente el 90% del mercado mundial de procesamiento de tierras raras. Este movimiento hacia la independencia de la cadena de suministro, combinado con la integración de sistemas avanzados mediante asociaciones como la colaboración con Echodyne para sistemas de armas integrados, demuestra la evolución de Moog de proveedor de componentes a proveedor de tecnología de defensa de espectro completo. Todos los segmentos operativos lograron ventas trimestrales récord simultáneamente, con el sector de Espacio y Defensa liderando con un crecimiento del 31%.

La empresa está capitalizando múltiples vientos de cola, incluidos los nuevos objetivos de gasto en defensa de la OTAN del 5% del PIB, la Estrategia de Transformación de Adquisiciones del Departamento de Defensa de EE. UU., que favorece a las empresas de alto rendimiento, y el cambio hacia sistemas de defensa habilitados por IA. Con programas de modernización del C-130 Hercules, tecnología de misiles hipersónicos y una agresiva cartera de patentes que abarca la navegación autónoma y la robótica, Moog se posiciona en la intersección de la precisión mecánica y la innovación digital. A pesar de los vientos en contra de los aranceles y las presiones inflacionarias en los contratos de precio fijo, el margen operativo ajustado del 13,0% de la empresa y el conservador ratio de apalancamiento de 2,0x proporcionan la solidez financiera para mantener esta transformación tecnológica hasta 2026 y más allá.

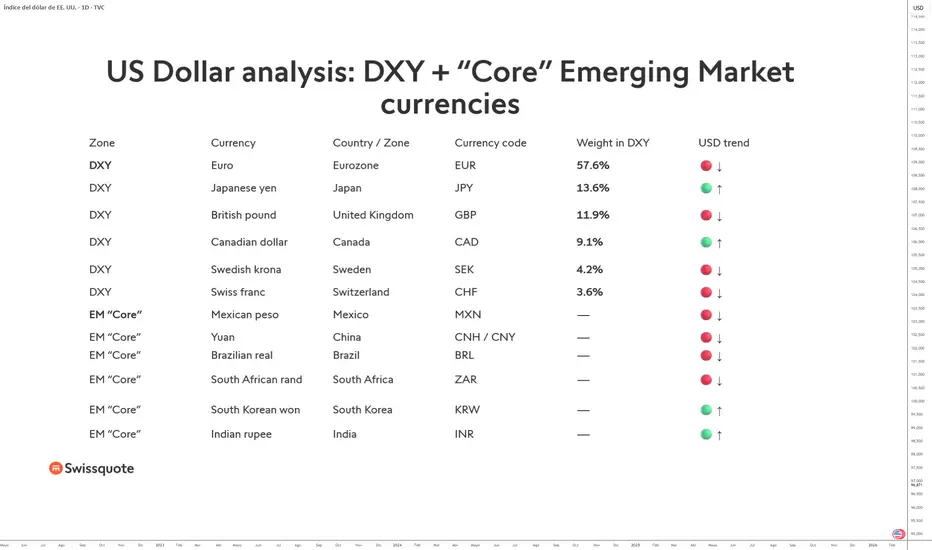

¿Cómo evaluar la tendencia del dólar estadounidense?En el ámbito de las altas finanzas mundiales, los analistas del mercado de divisas de tipo flotante (Forex) utilizan un índice de divisas para analizar y determinar la tendencia de fondo del dólar estadounidense. Se trata del conocido “DXY”, el índice del dólar estadounidense frente a una cesta de divisas principales. Sin embargo, no debe limitarse el análisis de la tendencia del dólar estadounidense únicamente al DXY. En efecto, este último refleja la tendencia del dólar frente a las divisas occidentales, en particular el euro, el yen japonés y la libra esterlina.

Por ello, me parece pertinente incluir en el análisis las principales divisas de los mercados emergentes, las denominadas divisas “core”, como el yuan chino o la rupia india. En este análisis, propongo una tabla que sintetiza la tendencia de fondo del dólar estadounidense mediante el DXY, así como frente a las seis principales divisas denominadas emergentes.

En última instancia, al calcular la media ponderada de todas estas tendencias, se observa que, en la etapa actual, la tendencia de fondo del dólar estadounidense sigue siendo bajista, especialmente frente al euro y al yuan renminbi.

La tendencia de fondo del dólar estadounidense debe ser, por tanto, la síntesis de:

• La tendencia de fondo del dólar estadounidense (DXY)

• La tendencia de fondo frente a las principales divisas de los mercados emergentes

Este enfoque permite evitar un sesgo frecuente en el análisis macro-monetario, que consiste en asimilar la fortaleza del dólar únicamente a su evolución frente a las divisas desarrolladas. Sin embargo, el centro de gravedad del crecimiento mundial se ha desplazado durante varias décadas hacia las economías emergentes, tanto en términos de comercio internacional como de flujos de capital. Ignorar estas divisas equivale, por tanto, a analizar el dólar a través de un prisma parcial y, en ocasiones, engañoso.

Las divisas emergentes “core” desempeñan un papel clave porque combinan profundidad de mercado, importancia geopolítica y peso económico estructural. El yuan chino, por ejemplo, está directamente vinculado a las dinámicas del comercio mundial y a la estrategia monetaria de China. La rupia india refleja, por su parte, la trayectoria de una economía con un fuerte crecimiento demográfico e industrial. El real brasileño, el peso mexicano y el rand sudafricano aportan también una lectura complementaria sobre el apetito o la aversión global al riesgo.

El interés de una tabla de síntesis, como la presentada, reside en la posibilidad de visualizar rápidamente las divergencias de tendencia entre el dólar y estas distintas zonas monetarias. Cuando el dólar se debilita simultáneamente frente a varias divisas emergentes y, al mismo tiempo, muestra signos de fragilidad frente al euro, la señal macro se vuelve más sólida que la proporcionada únicamente por el DXY. Por el contrario, una fortaleza del dólar concentrada exclusivamente en ciertas divisas refugio puede ocultar una dinámica de fondo más matizada.

También es esencial recordar que la ponderación del DXY otorga un peso predominante al euro, lo que puede amplificar o atenuar artificialmente la percepción de la tendencia global del dólar.

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

En enero y febrero se desplomó la cotización de los dólaresLa cotización de todos los dólares se desplomaron en Enero y Febrero. De no ser por las compras realizadas por el Banco Central de la República Argentina (BCRA) para acumular reservas, seguramente dicha baja hubiese sido aún mayor.

Se derrumbó la curva entera de los Dolar Futuro (DLR).

MATBAROFEX:DLRG2026

MATBAROFEX:DLRH2026

MATBAROFEX:DLRJ2026

MATBAROFEX:DLRM2026

Como así también, la cotización del Dolar MEP,

$BCBA:AL30/BCBA:AL30D,

se encuentran más de 8.9% debajo del tope de la banda cambiaria ($1578)

Para obtener el valor y la proyección de la Banda Cambiaria, usamos el indicador Argentina FX Bands de Eco Valores:

Inclusive el Dólar Cripto $1415 se ubica a su valor mínimo del año.

AVISO LEGAL: Este indicador es solo para fines informativos y educativos. NO constituye asesoramiento de inversion, recomendación de compra o venta, ni solicitud de ninguna transacción. El rendimiento pasado no garantiza resultados futuros. Consulte siempre con un asesor financiero calificado antes de tomar decisiones de inversion. Uso bajo su propio riesgo.

Entrada a CP Oro, primera idea, Lunes 09 feb 7:30 pmEn la sección de NY terminó llevándose el liquidityS, hight, pero para continuar debe llevarse el LQS del Low a 1h, el mercado acaba de abrir a la baja y va en busca de la misma, no sin antes subir al nivel 0.61% del Fibonacci.

En esa pequeña subida entro en corto hasta el nivel del LQS low a 1h del mismo día de hoy.

oro 9 de febrero 2026 oro- esperando que el precio de desarrolle y me indique para la sesión que puedo buscar si ventas o compras. ser paciente y esperar mis escenarios hoy.

Mercado ASIATICO 09.02.26 MNQ - Zonas, precios, Entradas ASIA - 09.02.26 Checa el video para las posibles entradas que puede dar el emrcado, checa los precios y la liquidez que deben de tomat en esos MAXIMOS para luego posiblemente ver una caida.

ORO | El Piso 5000 se Defiende – Objetivo 5143El mercado anuló la caída y dejó un mensaje claro:

el 5000 ahora es piso, no techo.

La sesión de mañana gira alrededor de una sola idea:

👉 defender el nivel 5000 para atacar máximos.

Si ese piso aguanta en Londres, New York tiene el camino libre para buscar la zona de expansión.

🧠 LECTURA RÁPIDA DEL DÍA

Sesgo: Alcista

Mentalidad: Comprar soporte, no perseguir velas

Sesión clave: Londres valida, NY expande

Contexto: Ruptura confirmada + retesteo sano

🗺️ NIVELES CLAVE (CLAROS Y OPERABLES)

🟢 SOPORTES – ZONAS DE COMPRA

5000 – 5005 → 🧱 Piso de cemento

Zona ideal para compras en retesteo

4955 → Última defensa

Si llegamos aquí, el escenario alcista se invalida

🔴 RESISTENCIAS – OBJETIVOS

5045 – 5050 → Liberación del precio

Romper aquí activa momentum

5100 → Nivel psicológico

5143 – 5150 → 🎯 OBJETIVO MAYOR

Zona de toma de ganancias

🎯 PLAN OPERATIVO: “DEFENDER EL CASTILLO (5000)”

🟢 ESCENARIO A: COMPRA EN RETESTEO (LONDRES)

Londres baja suave a 5000 / 5005

Aparecen mechas abajo o vela verde en M15

👉 COMPRA (Long)

🛑 Stop: 4980

🎯 TP1: 5045

🎯 TP2: 5100

🟢 ESCENARIO B: CONTINUACIÓN (NEW YORK)

Londres consolida arriba de 5010

NY rompe 5045 con fuerza

👉 COMPRA DE CONTINUACIÓN

🎯 Target directo: 5143

⚠️ INVALIDACIÓN

❌ Si una vela H1 cierra debajo de 4980

Se cancela el plan alcista y se reevalúa

🧩 RESUMEN FINAL

El 5000 es la línea entre toros y caos

Arriba de 5000 → solo compras

Objetivo natural del movimiento: 5143

No persigas velas verdes, espera el retesteo

📈 Plan simple. Niveles claros. Ejecución limpia.

Mañana no se adivina: se reacciona. 🚀

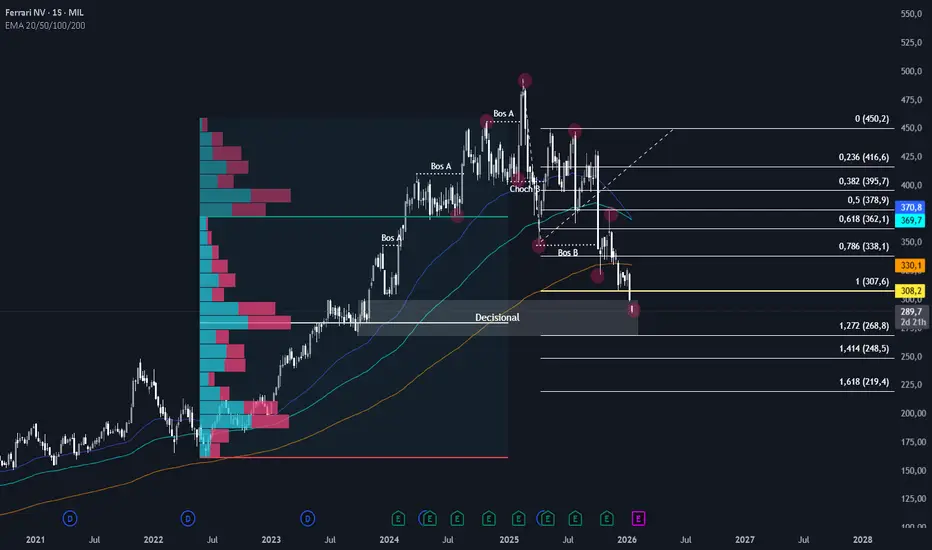

Ferrari (RACE) - CompraEste análisis en RACE (Ferrari) plantea una tesis de acumulación de largo plazo, sustentada en la convergencia entre fundamentos excepcionalmente sólidos y un punto técnico de alto interés. Desde su salida a bolsa, Ferrari ha sido una de las pocas compañías que ha mantenido un crecimiento sostenido en el valor nominal de su acción, explicado principalmente por la calidad única de su modelo de negocio y no por ciclos especulativos.

Desde el análisis fundamental, Ferrari opera bajo un esquema comparable al de Hermès en el sector automotriz: no vende volumen, vende escasez. Presenta márgenes operativos superiores al 30%, flujo de caja libre robusto y un nivel de endeudamiento controlado. Un factor clave es la altísima visibilidad de ingresos, con la producción prácticamente vendida hasta 2027–2028, lo que blinda a la compañía frente a escenarios macroeconómicos adversos. A esto se suma un programa agresivo de recompra de acciones (€3,5B en total, con €250M previstos para 2026), que reduce el float y aumenta el valor intrínseco. Además, la estructura accionaria es extremadamente estable: Exor y Piero Ferrari controlan más del 32% del capital y más del 50% de los derechos de voto, eliminando el riesgo de ventas estructurales.

Desde el análisis técnico, la corrección desde máximos históricos ha llevado al precio a una zona decisional de alto volumen, claramente visible en el perfil de volumen fijo, lo que sugiere acumulación institucional. En gráfico semanal, el MACD muestra condiciones de sobreventa, y la compresión de las EMAs 20/50/100/200 refuerza la idea de agotamiento de la presión vendedora. La zona en torno a €300 (≈ $340) se presenta como un suelo técnico relevante, alineado con mínimos anuales y con una relación riesgo–beneficio muy favorable para posiciones de largo plazo.

Conclusión: Ferrari no enfrenta problemas estructurales; la caída responde a una recalibración de expectativas de crecimiento futuro. La combinación de fundamentos intactos y un pivote técnico de alta probabilidad convierte los niveles actuales en una oportunidad atractiva de acumulación para inversores con horizonte de largo plazo.

Precios clave de compra: €270-300 (Bolsa Milan)

Objetivo: recuperar ATH €500

Pistas Técnicas 9/02/26 De regreso a la acción, los mercados cerraron una semana agitada con una fuerte recuperación en sus principales índices. El DJW alcanzó los 50 mil puntos, un hito sin precedentes en la industria americana. Sin embargo, estas marcadas subidas podrían entrar en un entorno de incertidumbre, generado por la falta de confianza en los altos gastos de capital (capex) en inteligencia artificial (IA). Los inversores comienzan a asegurar ganancias y el mercado empieza a cuestionar los desembolsos desmesurados. Los niveles clave para el principal índice TVC:SPX incluyen el “muro de puts” en 6,800 bps, que actuó como una fuerte resistencia conteniendo las caídas del mercado. Los puntos de inflexión en el Gamma Flip funcionaron como detonantes que amplificaron la aceleración de las subidas, obligando a los market makers a comprar, lo cual activó un cierre masivo de cortos. Los objetivos se mantienen en el nivel clave de hoy en el VolTrigger, 6,960 bps, y consolidar estos niveles con un catalizador macro a favor del mercado podría llevarnos hacia los 7,030 bps.

XAUUSD 5050 Analisis y entrada de las 7:00 am explicando mi psicologia y proposito de entrar y sacar beneficio con la informacion y confluencia que me da la estrucutra y mercado....

mi idea y propuesta es de que llegue a los 5050 como forma estructura que ya ha sido imprimida .....

XAUUSD frente a un order block bajistaEl oro (XAUUSD) se encuentra actualmente en una zona técnica sensible después de un fuerte movimiento alcista correctivo desde los mínimos recientes, y ahora está poniendo a prueba un order block bajista claramente identificado en el área de 5.040–5.080. El precio consolida por debajo de esta resistencia principal mientras forma una estructura de compresión, lo que refleja la indecisión entre una posible continuación alcista y un renovado impulso vendedor.

Mientras el mercado permanezca limitado por este order block, el escenario preferido es un rechazo técnico que podría provocar una corrección hacia los soportes inferiores ubicados en torno a 4.850 y posteriormente 4.700. Por el contrario, una ruptura clara y un cierre por encima de esta zona de distribución invalidarían el sesgo bajista a corto plazo y abrirían la puerta a una nueva extensión alcista hacia los máximos anteriores. La reacción del precio en esta zona clave será, por tanto, decisiva para el próximo movimiento direccional.

Semana de comprasse acaba de llevar el alto semanal que ahora deberia usar para tomar impulso y llevarse la liquidez, sumado a la estructura alcista que tenemos

¿Puede la eficiencia vencer a apuestas multimillonarias?Vertical Aerospace presenta una paradoja sorprendente en el sector de la aviación eléctrica. La empresa opera a la vanguardia del desarrollo de la Movilidad Aérea Urbana (UAM), logrando hitos técnicos consistentes mientras mantiene un enfoque disciplinado en el gasto de capital. Su aeronave insignia, el Valo, representa una evolución madura del diseño eVTOL con una configuración flexible de 4 a 6 pasajeros, velocidad de crucero de 150 mph y un alcance de 100 millas. A diferencia de sus competidores estadounidenses Joby y Archer, que persiguen "modelos de operador" integrados verticalmente que requieren miles de millones en financiación, Vertical ha adoptado un "modelo Airbus": centrándose en el diseño, la certificación y el ensamblaje final mientras se asocia con gigantes aeroespaciales como Honeywell y Aciturri para los componentes. Esta estrategia de activos ligeros ha resultado en un consumo de efectivo trimestral de aproximadamente 30-40 millones de dólares, en comparación con las pérdidas de 100-400 millones de sus competidores. La empresa cuenta con asociaciones estratégicas en India, Japón y Singapur, y ha asegurado 37 millones de libras en subvenciones del gobierno británico, posicionándose como el campeón nacional de la aviación de cero emisiones en el Reino Unido.

A pesar de estos logros operativos, el mercado valora a Vertical en solo 500 millones de dólares, menos del 4% de la valoración de 14.000 millones de Joby. Esta desconexión surge de las preocupaciones inmediatas sobre la dilución, ya que la empresa requiere aproximadamente 700 millones de dólares para alcanzar la certificación y recientemente autorizó 1.000 millones de acciones para posibles aumentos de capital. El catalizador crítico a corto plazo es la prueba de transición de la Fase 4, programada para principios de 2026, que validará la maniobra más compleja de la aeronave: la conversión del modo helicóptero al modo avión. La empresa ha completado el 90% de la envolvente de transición y espera una transición pilotada completa de forma inminente. El éxito en esta fase demostraría la viabilidad técnica y potencialmente desbloquearía condiciones de financiación más favorables, mientras que los retrasos podrían aumentar la presión sobre el precio de las acciones. La plataforma Valo incorpora la avanzada suite de aviónica Honeywell Anthem, con navegación impulsada por IA y marcos de ciberseguridad zero-trust, posicionándola como una aeronave definida por software para la era digital.

La pregunta fundamental para los inversores es si el camino de eficiencia de capital de Vertical rendirá retornos superiores en comparación con las estrategias de alto gasto de sus rivales estadounidenses. Si la empresa logra la certificación de tipo en 2028 con su costo total proyectado de 700 millones de dólares (una fracción de los requisitos multimillonarios de sus competidores), el retorno de la inversión podría ser excepcional. La cartera de pedidos de 6.000 millones de dólares se convertiría en ingresos sin los riesgos operativos de dirigir una aerolínea. Sin embargo, la brecha de financiación sigue siendo el principal riesgo. Con efectivo hasta mediados de 2026 y la certificación aún a dos años de distancia, la empresa debe ejecutar un aumento de capital significativo. El entorno macroeconómico se está volviendo más favorable, con tasas de interés en descenso y un renovado apetito del capital riesgo por empresas de crecimiento. Vertical se encuentra en una encrucijada: su ingeniería disciplinada y su estrategia de asociaciones podrían validar una tesis de inversión contraria, o las presiones de financiación a corto plazo podrían resultar en una dilución masiva que socave el valor a largo plazo.

XAUUSD – Perspectiva del mercado | LanaXAUUSD – Perspectivas del Mercado | Lana ✨

El oro mantiene una estructura constructiva a medida que el dólar estadounidense se debilita, mientras los participantes del mercado permanecen cautelosos ante los datos clave de EE. UU. que se han retrasado. Este contexto macro sigue proporcionando apoyo subyacente para los metales preciosos, especialmente mientras el sentimiento de riesgo se mantiene mixto.

Desde una perspectiva técnica, el precio está comerciando dentro de un canal ascendente, respetando mínimos más altos y manteniéndose por encima de niveles clave de retroceso de Fibonacci. El reciente rebote desde el área de 4,750–4,780 confirma un fuerte interés comprador, manteniendo la estructura alcista a mediano plazo intacta.

🔍 Zonas clave a observar:

4,980–5,030: Zona de equilibrio actual donde el precio se está consolidando. La aceptación por encima de esta área puede abrir el camino hacia una mayor liquidez.

5,200–5,220: Resistencia a corto plazo alineada con la línea de tendencia superior. Es probable una reacción aquí antes de cualquier continuación.

5,500–5,510: Resistencia importante en un marco de tiempo más alto y objetivo de liquidez si el impulso se acelera.

4,750–4,780: Soporte crítico a la baja. Mientras esta zona se mantenga, los retrocesos permanecen correctivos en lugar de bajistas.

📈 Perspectiva de la estructura del mercado

El movimiento actual parece ser un retroceso controlado dentro de una tendencia ascendente, lo que sugiere que el mercado está construyendo liquidez en lugar de revertirse. Una breve caída hacia el soporte podría proporcionar una estructura más saludable antes de la próxima fase de expansión.

🧠 Opinión de Lana

La tendencia se mantiene cautelosamente alcista mientras el precio se mantenga por encima del soporte clave. La paciencia es esencial: deja que el mercado complete su consolidación y muestre aceptación en la resistencia antes de comprometerse agresivamente.

✨ Comerce la estructura, respeta las zonas y deja que el precio trace el camino.

Michigan manda el sentimiento👉 Si la inflación esperada sube y la confianza cae, el mercado interpreta tasas altas por más tiempo → presión bajista.

👉 Si la inflación se enfría y la confianza mejora, aparece alivio técnico → rebotes controlados.

⏰ Horarios clave (EE.UU.)

10:00 AM → Expectativas de inflación (Michigan)

10:00 AM → Confianza del consumidor

12:00 PM → Discurso de Jefferson (Fed)

⚠️ Volatilidad concentrada en la mañana, no en 8:30.

🎯 Niveles operativos clave

49,000 – 49,050 → Zona de venta si el dato decepciona

48,800 → Nivel psicológico crítico

48,536 → Objetivo bajista si el sentimiento se deteriora

49,200 → Rebote máximo razonable si el dato es positivo

🧠 Lectura rápida del día

❌ No es día de empleo

✅ Es día de sentimiento + inflación

🎯 Michigan define si el mercado castiga o perdona

Dossier Empresarial: Dossier Empresarial:🌍 Posicionamiento corporativo y huella global

Dossier Empresarial: ( NASDAQ:AMZN ) es una empresa tecnológica y de comercio electrónico estadounidense fundada en 1994 por Jeff Bezos. Nació como una tienda online de libros y con el tiempo se transformó en una de las compañías más grandes e influyentes del mundo, operando a nivel global en comercio digital, computación en la nube, logística, entretenimiento y servicios digitales. Su misión central es ser la empresa más centrada en el cliente del planeta.

🧠 Ecosistema Tecnológico y Monetización

El modelo de negocio de Amazon es altamente diversificado y se basa en una combinación de venta directa de productos, marketplace para terceros, servicios de suscripción y soluciones tecnológicas. La empresa obtiene ingresos mediante la venta de productos propios, comisiones y tarifas por servicios a vendedores externos, suscripciones como Amazon Prime y, de forma clave, a través de Amazon Web Services (AWS), que ofrece infraestructura en la nube a empresas y gobiernos. Este enfoque le permite operar con márgenes distintos por segmento, usando algunos negocios de bajo margen como palanca para fortalecer su ecosistema completo.

📦 Líneas de producto y activos operativos

Amazon ofrece una amplísima gama de productos físicos y digitales, incluyendo electrónicos, ropa, alimentos, libros y artículos para el hogar, tanto de marcas propias como de terceros. En el ámbito tecnológico, destaca AWS con servicios de computación, almacenamiento, bases de datos e inteligencia artificial. Además, cuenta con dispositivos propios como Echo, Kindle y Fire TV, servicios de streaming mediante Prime Video y Amazon Music, soluciones logísticas avanzadas y un negocio publicitario en rápido crecimiento dentro de su plataforma.

🚀 Transformación del negocio en el tiempo

La evolución de Amazon ha sido constante y agresiva en términos de expansión. Tras consolidarse como líder en comercio electrónico, la empresa apostó por la logística propia, reduciendo su dependencia de terceros. Posteriormente, el lanzamiento de AWS marcó un punto de inflexión al posicionarla como líder en computación en la nube. En la última década, Amazon ha ampliado su presencia en publicidad digital, entretenimiento, inteligencia artificial y automatización, adaptándose a ciclos económicos más exigentes y enfocándose cada vez más en eficiencia operativa y rentabilidad.

👑 Factores de dominancia en su industria

La principal ventaja competitiva de Amazon radica en su ecosistema integrado y su escala global. Su infraestructura logística, su base masiva de clientes Prime, su dominio en la nube con AWS y su obsesión por la experiencia del cliente crean barreras de entrada difíciles de replicar. Además, el uso intensivo de datos, la optimización de costos a largo plazo y su capacidad para reinvertir continuamente en innovación le permiten mantener una posición dominante frente a competidores tanto tradicionales como tecnológicos.

📏 Mapa de valuaciones relevantes

La empresa tuvo un fuerte retroceso desde su ultimo reporte, la cual la coloco en puntos de ponderación clave. Esta cuenta con métricas y ratios (Crecimiento, rentabilidad, liquidez, solvencia y proyecciones) solidos.

Esta se encuentra cotizando en el promedio quincenal de Price To Sells, el cual es de 3.13, con un valor de 209.11 dolares. A su vez, estuve toco el mínimo de la ultima década de su Price To Earnings, el cual es de 27.85, con un valor de 199.68 dolares. Además, esta cerca del promedio de la ultima década de su Price To Free Cash Flow, el cual es de 14.64, con equivalente a 190.00 dolares.

🧪 Confirmaciones técnicas y timing

Podemos apreciar que estas zonas marcadas coinciden con puntos estructurales críticos. Además, cuentan con alto volumen de negociación y están por debajo de la media móvil de 200.

Una vez el precio haya llegado a estas zonas, como confirmación se buscara un cambio de estructura, un RSI entre 20 - 30, una divergencia en el A/D o un patrón de absorción preponderante.

oro 8 de febrero del 2026 oro- nos mantendremos en rangos por algunos dias hasta ver noticias claras y relevantes que le den gasolina al precio, sin embargo estaremos aprovechando esos movimientos de 4 horas y 15 minutos que nos ayuden a ir sumando en la semana eso si esperando el mejor escenario posible y siempre controlando el riesgo.

META: Descomposición Estratégica del Negocio y Valor Intrínseco🚦 Antes de avanzar: pongamos a Meta en contexto

NASDAQ:META es una empresa tecnológica estadounidense fundada en 2004 por Mark Zuckerberg y sus socios, originalmente bajo el nombre de Facebook, con la misión de conectar personas a través de plataformas digitales. En 2021, la compañía adoptó el nombre Meta Platforms como reflejo de su giro estratégico hacia la construcción del metaverso, integrando tecnologías como realidad virtual, realidad aumentada e inteligencia artificial en entornos digitales inmersivos.

Con sede en Menlo Park, California, Meta se ha consolidado como uno de los actores más influyentes y dominantes del ecosistema tecnológico global.

🤖 Arquitectura del modelo de negocio

El núcleo del modelo de negocio de Meta es la publicidad digital altamente segmentada. La compañía monetiza su enorme base de usuarios mediante la venta de espacios publicitarios dentro de sus plataformas, aprovechando datos de comportamiento, intereses y patrones de consumo para ofrecer campañas de gran precisión.

Este enfoque convierte a Meta en una de las empresas más eficientes y rentables dentro del mercado de publicidad online, con fuertes ventajas de escala y efectos de red difíciles de replicar.

🧮 Lectura fundamental y valuaciones

Desde el punto de vista fundamental, Meta presenta métricas y ratios sólidos: crecimiento consistente en ingresos y beneficios, excelente liquidez y solvencia, fuerte generación de flujo de caja y proyecciones favorables a mediano y largo plazo.

Para el análisis de valuación se toman como referencia promedios quincenales, dada la calidad y madurez del negocio. En este contexto, la acción se encuentra cerca de zonas relevantes de su Price to Free Cash Flow, con un nivel crítico en 11.65, equivalente a 615.93 dólares. Asimismo, se aproxima a su promedio quincenal de Price to Earnings de 24.72, con una referencia de 580.67 dólares. El punto crítico del Price to Sales se sitúa en 5.99, con un valor estimado de 549.64 dólares, mientras que el promedio quincenal del Price to Book es de 5.81, con un nivel cercano a 498.90 dólares.

🔬 Confluencia técnica y zonas de decisión

Desde el análisis técnico, se observa que las zonas identificadas a nivel fundamental coinciden con niveles estructurales clave del precio, lo que refuerza su relevancia. Estas áreas presentan, además, un alto volumen de negociación según el perfil de volumen anclado, y el precio se mantiene por debajo de la media móvil de 200.

Una vez alcanzadas estas zonas, las confirmaciones a monitorear serían un Índice de Fuerza Relativa entre 20 y 30, cambios en la estructura del mercado, divergencias en el A/D o la aparición de patrones claros de absorción, que podrían validar escenarios de ponderación estratégica.

Analizando la caida en BTCEl grafico en estos momentos se encuentra en una tendencia bajista, este análisis tiene como fin comparar un movimiento similar en caída para darnos una idea de lo que podría ocurrir en los próximos meses con la posibilidad de que el precio llegue hasta el nivel de los 40K, esto es solo una especulación y no una certeza de lo que ocurrirá.

Índigo Trading

EURUSD - neutro. Mejor esperar...Hola amigas y amigos, quiero entrar en compra en el FX:EURUSD pero aún no veo señales solidas, por esa razón voy a estar fuera del mercado, yo creo q e FX:EURUSD puede continuar cayendo. Pero a largo plazo lo veo alcista, entonces mejor me quedo fuera de este mercado.

este video es mi opinión, no es una recomendación

soy @tecnicoforex

Gbp/usdPosible reversión a media semana para continuar con una tendencia bajista a corto plazo.

Las noticas importantes de esta semana, CPI nos darán la dirección del mes, si vuelve al alza o continuar las ventas