¿Rebote Estratégico o Trampa del Mercado? Oro en Zona CríticaXAUUSD – ¿Rebote Estratégico o Trampa del Mercado? Oro en Zona Crítica

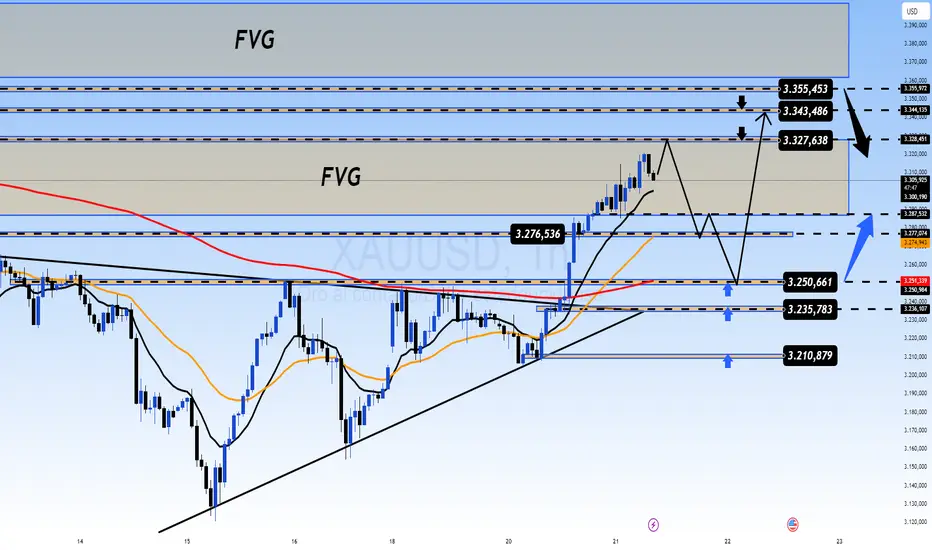

El precio del oro (XAUUSD) ha experimentado fuertes movimientos tras alcanzar máximos de 8 semanas, seguido de una corrección significativa. A pesar del contexto geopolítico tenso, los grandes fondos parecen haber aprovechado el impulso emocional para realizar beneficios, provocando una caída sorpresiva que atrapó a muchos traders minoristas...

🔍 Contexto Macroeconómico y Fundamental

⚠️ La tensión creciente entre Irán e Israel ha generado miedo en los mercados, con llamados de evacuación en Teherán y presiones políticas lideradas por Trump.

📰 Las noticias alarmantes provocaron compras impulsivas en la sesión asiática, pero el volumen decreciente sugiere una estrategia de distribución por parte de instituciones.

🛢️ Los flujos institucionales podrían estar rotando desde el oro hacia acciones en corrección y petróleo, que se fortalece con la escalada en Medio Oriente.

📊 Análisis Técnico – Gráfico M30

📍 El oro rebotó en la zona de soporte 3342–3344, donde se identifica un hueco de valor (FVG) que podría actuar como imán de liquidez.

📉 Las medias móviles (EMA 13, 34, 89 y 200) muestran señales de cruce bajista en M15 y M30.

🔻 El volumen ha disminuido, reflejando el agotamiento de la fase FOMO.

🎯 Estrategias de Trading

🟢 Escenario de COMPRA – Reacción positiva en zona de soporte

Zona de Entrada (BUY): 3342 – 3344

Stop Loss: 3338

Take Profits:

→ 3348 → 3352 → 3356 → 3360

→ 3364 → 3368 → 3372 → 3380+

💡 Ideal esperar confirmación de precio durante sesiones de Londres o Nueva York.

🔴 Escenario de VENTA – Rechazo en zona de resistencia clave

Zona de Entrada (SELL): 3440 – 3442

Stop Loss: 3446

Take Profits:

→ 3436 → 3432 → 3428 → 3424

→ 3420 → 3415 → 3410

⚠️ Solo vender si el precio muestra rechazo claro con patrones de vela bajista y volumen significativo.

🧠 Psicología del Mercado

Muchos minoristas cayeron en la trampa del FOMO.

Los institucionales aprovecharon para distribuir posiciones.

La estructura del volumen indica que el mercado busca zonas de liquidez antes de decidir dirección.

📌 Conclusión

El oro se encuentra en una zona de acumulación volátil. En lugar de seguir el precio, lo más prudente es esperar reacciones claras en los niveles clave. La zona 3342–3344 podría ser determinante en el próximo movimiento direccional.

🧘♂️ Mantén la disciplina, respeta tu plan de trading y evita decisiones emocionales.

🔔 Sígueme para actualizaciones intradía durante la sesión de Londres.

Fundamental-analysis

XAUUSD 16/06 – ¿Falsa ruptura o búsqueda de liquidez?XAUUSD 16/06 – ¿Falsa ruptura o búsqueda de liquidez?

El oro vivió un repunte repentino durante la sesión asiática, impulsado por titulares alarmantes sobre guerras y tensiones políticas... pero poco después, el mercado dio un giro brusco a la baja. ¿Qué pasó realmente?

📌 Claves Fundamentales

Los titulares sobre ataques militares y tensiones nucleares en Oriente Medio provocaron una entrada masiva de compradores minoristas (FOMO).

Sin embargo, la falta de volumen institucional confirma una posible trampa alcista.

Los grandes fondos podrían estar retirando capital de oro para redistribuirlo a:

Acciones en corrección (tech, sectores de valor)

Petróleo (beneficiado por las tensiones geopolíticas)

📊 Análisis Técnico (Gráfico M30)

El precio alcanzó la zona de resistencia 3456–3458 y fue rechazado fuertemente.

Las EMAs 13/34/89/200 se están aplanando → posible señal de cruce bajista.

Volumen decreciente confirma debilidad en la subida reciente.

Se detecta un FVG (Fair Value Gap) importante por debajo, lo que puede atraer al precio hacia esa zona.

🎯 Estrategia Recomendada

Escenario de Compra (Rebote desde zona de liquidez)

📌 Zona de entrada: 3383 – 3385

📉 Stop Loss: 3377

🎯 Take Profits: 3386 → 3390 → 3394 → 3398 → 3402 → 3406 → 3410+

Espera confirmación en sesiones de Londres o Nueva York antes de entrar.

Escenario de Venta (Solo con rechazo claro en resistencia)

📌 Zona de entrada: 3456 – 3458

📉 Stop Loss: 3462

🎯 Take Profits: 3452 → 3448 → 3444 → 3440 → 3435 → 3430

⚠️ No vendas sin confirmación clara (por ejemplo, patrón envolvente bajista).

🧠 Psicología del Mercado

Los pequeños traders han caído en una trampa de FOMO.

Los institucionales estarían aprovechando para rotar capital hacia petróleo y acciones.

El mercado podría estar buscando zonas de liquidez inferiores antes de un posible movimiento alcista real.

📝 Conclusión

El oro se encuentra en una fase de alta volatilidad, ideal para operar con paciencia y estrategia. La zona 3383–3385 es clave. Si el precio reacciona positivamente, podríamos ver un impulso alcista sólido a partir de ahí.

✅ Respeta tu plan. Gestiona tu riesgo. No persigas al precio.

Oro al Límite: ¿Sigue el Rally?XAUUSD – El oro retoma el protagonismo ante la amenaza de conflicto total en Oriente Medio

🌎 Panorama global: máxima tensión en el Golfo Pérsico

Los mercados están reaccionando con fuerza tras una ofensiva militar de gran escala por parte de Israel sobre instalaciones nucleares clave en Irán. Esta acción ha encendido las alertas de un posible conflicto regional con implicaciones globales:

El oro se disparó hasta los 3.430 USD por onza, alcanzando nuevos máximos semanales.

El crudo WTI subió más de un 8% en menos de 24 horas.

Wall Street abrió con fuertes caídas.

Estados Unidos se mantiene oficialmente al margen, pero afirma que defenderá sus tropas desplegadas en la zona si es necesario.

La narrativa de "guerra nuclear" vuelve a la escena... y los mercados refugio lo reflejan.

📊 Análisis técnico – XAUUSD (Gráfico H1)

Tendencia dominante: Alcista consolidada, con ruptura confirmada del nivel psicológico de los 3.392.

Se ha establecido un nuevo soporte entre 3.412 – 3.426, zona que podría actuar como base de continuación alcista.

Se detecta una zona FVG (Fair Value Gap) entre 3.405 – 3.412, importante para vigilar pullbacks técnicos.

El precio se mantiene firmemente por encima de todas las medias móviles relevantes (EMA 13, 34, 89, 200).

La próxima zona crítica de resistencia está entre 3.454 – 3.456, posible área de toma de beneficios si no hay nuevos eventos geopolíticos.

🧠 Psicología del mercado

Aumento de la aversión al riesgo: el capital rota hacia activos seguros como oro, yen japonés y franco suizo.

La acción del precio se mueve al ritmo de las noticias: alto riesgo de volatilidad descontrolada.

Los traders institucionales están ejecutando entradas agresivas en zonas de soporte estructural.

🎯 Estrategias clave para hoy – 13 de junio

🟢 ZONA DE COMPRA: 3384 – 3382

SL: 3378

TP: 3388 – 3392 – 3396 – 3400 – 3405 – 3410

🔴 ZONA DE VENTA: 3454 – 3456

SL: 3460

TP: 3450 – 3446 – 3442 – 3438 – 3434 – 3430

✅ Conclusión operativa

La combinación de escalada bélica, caída del dólar y presión sobre los bonos favorece al oro en el corto plazo. Sin embargo, el contexto sigue siendo altamente especulativo, y cualquier titular puede girar la dirección del mercado.

⚠️ Consejo del día: No operes con emociones. Espera confirmación técnica clara en zonas estratégicas antes de actuar.

XAUUSD – ¿Seguirá el oro subiendo tras el CPI?XAUUSD – ¿Seguirá el oro subiendo tras el CPI? El PPI marcará la dirección final

🌐 Contexto macroeconómico y sentimiento del mercado

El informe del IPC (CPI) de EE. UU. publicado ayer sorprendió a la baja:

+2,4% interanual frente al +2,5% esperado. Esto provocó:

Una caída del dólar (DXY) de aproximadamente 0,4%, lo que hizo al oro más atractivo.

Descenso en los rendimientos de los bonos del Tesoro, lo que aumentó el atractivo del oro como activo refugio.

Aumento en las probabilidades de un recorte de tasas por parte de la Fed en septiembre.

El oro rompió resistencias técnicas clave y alcanzó nuevos máximos. Sin embargo, el mercado sigue atento a la publicación del Índice de Precios al Productor (PPI) esta tarde en la sesión de Nueva York.

📉 Análisis técnico – Gráficos H1 / H4

🔹 Tendencia actual

El oro mantiene una estructura de máximos y mínimos crecientes desde el nivel 3312, dentro de un canal alcista bien definido.

🔹 Medias móviles (EMA)

El precio se mantiene por encima de las EMA 13 – 34 – 89 – 200.

→ La tendencia es alcista, con EMA13 funcionando como soporte dinámico intradía.

🔹 Zona crítica de resistencia: 3392 – 3395

Zona de confluencia técnica con posible rechazo bajista si el PPI no favorece al oro.

🧠 Claves psicológicas & impacto del PPI

Un PPI por debajo de lo esperado confirmaría la narrativa de desinflación → el oro podría romper los 3.400 y buscar 3.420.

Un PPI más alto de lo previsto generaría preocupación sobre los costes de producción → posible retroceso a niveles de 3.360 o menos.

El comportamiento del precio en torno a 3395 será clave para validar o invalidar la continuación del rally.

🎯 Plan de trading sugerido – 12 de junio

🟢 ZONA DE COMPRA: 3324 – 3322

SL: 3318

TP: 3330 – 3334 – 3338 – 3342 – 3346 – 3350

🟢 SCALPING DE COMPRA: 3337 – 3335

SL: 3330

TP: 3341 – 3345 – 3350 – 3354 – 3360 – 3370 – 3380

🔴 ZONA DE VENTA: 3392 – 3394

SL: 3398

TP: 3388 – 3384 – 3380 – 3375 – 3370 – 3360 – 3350

✅ Conclusión

El oro mostró fuerza tras el CPI, pero el dato de PPI definirá si seguimos viendo subidas o si hay lugar para una corrección. Operar sin confirmación hoy sería riesgoso.

🔎 Consejo clave: Esperar reacción al PPI antes de ejecutar operaciones.

El breakout puede seguir… pero también puede ser una trampa alcista.

¿CORRECCIÓN O EXPLOSIÓN AL ALZA PRÓXIMAMENTE?XAUUSD – ¿CORRECCIÓN O EXPLOSIÓN AL ALZA PRÓXIMAMENTE?

El oro se encuentra en una fase decisiva tras una corrección técnica significativa. A pesar de los recientes repuntes, la pregunta clave es si el metal amarillo continuará su ascenso o se enfrentará a más ajustes antes de una posible ruptura al alza. El contexto macroeconómico sigue siendo complejo, con tensiones comerciales y políticas monetarias que influyen en la dirección del mercado.

🌍 ANÁLISIS MACROECONÓMICO Y SITUACIÓN GLOBAL

Recuperación del USD y tensiones comerciales: El fortalecimiento del dólar estadounidense está afectando al oro, mientras que las negociaciones comerciales entre EE.UU. y China continúan influyendo en el sentimiento del mercado. Las expectativas de que se mantendrán los aranceles y la incertidumbre geopolítica contribuyen a la demanda de oro como activo refugio.

Inflación y política de la Fed: La inflación sigue siendo un factor clave que apoya al oro, pero la política de tasas altas de la Reserva Federal sigue siendo un desafío. La Fed podría mantener sus tasas altas por más tiempo, lo que debilitaría el oro a corto plazo.

Tensiones geopolíticas: La situación en Ucrania y otros factores internacionales continúan favoreciendo la acumulación de oro, lo que refuerza su rol como refugio seguro en tiempos de incertidumbre.

📈 ANÁLISIS TÉCNICO (H1 – EMA 13/34/89/200)

Corrección en curso: El oro ha estado en una corrección después de un aumento fuerte, probando zonas clave como el soporte en 3300. En el gráfico de H1, los indicadores como las EMA están mostrando señales de consolidación y debilidad a corto plazo, lo que sugiere que aún podemos ver más retrocesos antes de un posible repunte.

Patrón técnico "Flag": La formación de un bandeau bajista (flag) sugiere que el oro podría estar en una fase de pausa, lo que podría preceder a una ruptura alcista si logra superar las zonas de resistencia clave.

Resistencias y soportes claves: El oro aún se enfrenta a importantes niveles de resistencia en 3320 y 3330, mientras que los soportes clave en 3300 y 3270 deberían ser monitoreados para confirmar la dirección futura.

📍 NIVELES CLAVE A MONITOREAR

Resistencias: 3320 – 3330 – 3338 – 3350 – 3360

Soportes: 3300 – 3270 – 3250

🧭 PLAN DE TRADING RECOMENDADO

🔵 ZONA DE COMPRA (BUY ZONE): 3270 – 3272

SL: 3265

TP: 3280 → 3300 → 3320 → 3330 → 3350

🔻 ZONA DE VENTA (SELL ZONE): 3320 – 3325

SL: 3330

TP: 3310 → 3295 → 3280 → 3265

✅ CONCLUSIÓN

El oro se encuentra en una fase de corrección después de un fuerte repunte, pero las expectativas siguen siendo alcistas a largo plazo. Los factores macroeconómicos, como las políticas monetarias y las tensiones globales, siguen siendo fundamentales para el futuro del oro.

Se recomienda operar en función de los niveles clave de soporte y resistencia y manejar el riesgo con un enfoque disciplinado. El oro sigue siendo una de las mejores alternativas para protegerse contra la volatilidad del mercado, especialmente en tiempos de incertidumbre.

Plan de Trading XAUUSD 09/06: ¿El Oro en Niveles ClavesPlan de Trading XAUUSD 09/06: ¿El Oro en Niveles Claves, Gran Breakout o Retroceso en el Futuro?

🌍 Contexto Macro:

Riesgos Geopolíticos:

Los riesgos geopolíticos siguen en aumento debido a la situación en torno a las conversaciones comerciales entre EE. UU. y China, las subidas de tasas de la Reserva Federal (Fed) y los posibles cambios políticos que dominan el sentimiento del mercado.

Postura Águila de la Fed:

La Fed sigue con su postura agresiva, lo que refuerza al USD y ejerce presión sobre el oro. Los inversores deben ser cautelosos, ya que un dólar fuerte podría frenar los precios del oro a corto plazo.

Política del BCE y Presiones Inflacionarias:

Mientras el BCE se prepara para ajustar las tasas en medio de una inflación débil, el oro podría ser un refugio seguro ante estos cambios de política monetaria y los temores geopolíticos.

📉 Análisis Técnico – XAUUSD:

En el gráfico H1, el oro se mueve dentro de un canal alcista y ha probado importantes niveles de soporte varias veces cerca de $3,325 – $3,345. Estas zonas son clave para configuraciones alcistas y bajistas.

Niveles Clave:

Zonas de Resistencia:

3,345 – 3,347: El precio necesita superar los 3,345 para probar máximos más altos cerca de 3,355. Si se rompe, se espera que el precio se dirija hacia 3,360 y potencialmente alcance la zona de ATH en 3,365.

Zonas de Soporte:

3,310 – 3,320: Un nivel crítico de soporte; el precio podría rebotar aquí antes de volver a subir.

3,275 – 3,278: Zona de soporte más profunda, actuará como la última defensa para un movimiento alcista.

🎯 Configuraciones de Trading:

🟢 Configuración de Compra:

Zona de Compra: 3,325 – 3,322

SL: 3,310 (Mantén stops ajustados para proteger el capital)

TP: 3,340 → 3,345 → 3,350 → 3,355 → 3,360

Si el precio se mantiene por encima de 3,325, esperamos una continuación hacia las zonas de 3,340 – 3,345, con potencial de ruptura hacia 3,355. Estaremos atentos a los FVG (Brechas de Valor Justo) para una confirmación adicional de fuerza.

🔴 Configuración de Venta:

Zona de Venta: 3,345 – 3,350

SL: 3,360

TP: 3,335 → 3,325 → 3,310 → 3,300

En caso de rechazo en los niveles de 3,345 – 3,350, podría ocurrir una venta hacia niveles más bajos alrededor de 3,325 y 3,310. Observa señales de rechazo para entrar en posiciones cortas.

🟡 Configuración de Scalp:

Zona de Compra para Scalp: 3,325 – 3,322

Zona de Venta para Scalp: 3,345 – 3,347

Estos rangos ofrecen entradas rápidas para trading de scalping con stops ajustados. Actúa rápidamente y maneja el riesgo de manera adecuada.

📌 Conclusión:

El oro se está consolidando en niveles clave antes de una posible ruptura o retroceso. La postura agresiva de la Fed y los riesgos geopolíticos siguen influyendo en los movimientos del oro, por lo que mantente alerta y observa señales de ruptura en 3,345 – 3,347 o de ruptura a la baja por debajo de 3,310.

Gestión de Riesgos: Mantén los stops ajustados y opera dentro de los niveles clave establecidos. Evita seguir el precio, y espera confirmación antes de entrar en operaciones.

¿Hacia dónde se dirige el oro antes del importante informe NFP?XAUUSD – ¿Hacia dónde se dirige el oro antes del importante informe NFP?

El mercado del oro se encuentra en una fase de consolidación crítica antes de la publicación de las Nóminas No Agrícolas (NFP), un dato clave que puede definir el rumbo de la política de tasas de interés de la Reserva Federal (Fed). Mientras el análisis técnico sugiere una corrección a corto plazo, el panorama macroeconómico plantea riesgos de movimientos explosivos.

🌍 Análisis Fundamental y Macroeconómico

Donald Trump ha intensificado la presión sobre la Fed afirmando que "Powell debe recortar las tasas ya", tras un informe de empleo ADP que mostró el crecimiento más débil en más de dos años.

Jerome Powell, presidente de la Fed, mantiene una postura firme: "No hay prisa" por bajar las tasas.

La deuda nacional de EE.UU. podría alcanzar los 55 billones de dólares para 2034, impulsando a los bancos centrales globales a aumentar sus reservas de oro de forma agresiva.

💡 En este contexto, el oro se reafirma como el refugio más seguro ante la incertidumbre económica y geopolítica.

🧮 Datos Económicos Relevantes

Las solicitudes de subsidio por desempleo se reportaron hoy en 236K, frente a las 240K del período anterior, señalando debilidad en el mercado laboral.

Los rendimientos de los bonos del Tesoro a 10 años se mantienen por encima del 4.5 %, lo que limita el impulso de activos como el oro.

📈 Análisis Técnico (H1 – EMA 13/34/89/200)

En el gráfico H1, el oro se encuentra en una estructura lateral entre 3333 y 3380, acumulando antes del NFP.

La zona de soporte 3320–3318 es crucial: una ruptura a la baja podría llevar al precio hacia el área de 3300.

Si rompe al alza la zona 3400–3409, el siguiente objetivo estaría entre 3435–3445 (extensiones FIBO).

🔍 Zonas Técnicas Clave

Resistencias: 3388 – 3392 – 3400 – 3409

Soportes: 3355 – 3333 – 3320 – 3318

🧭 Plan de Trading Recomendado

🔵 ZONA DE COMPRA (BUY ZONE): 3318 – 3320

Stop Loss: 3314

Take Profit: 3324 → 3328 → 3332 → 3336 → 3340 → 3350 → 3360 → ???

🔻 ZONA DE VENTA (SELL ZONE): 3408 – 3410

Stop Loss: 3414

Take Profit: 3404 → 3400 → 3396 → 3390 → 3386 → 3380 → 3370

✅ Conclusión

El oro se encuentra en un momento decisivo y se espera una alta volatilidad tras la publicación del informe NFP. Se recomienda operar únicamente cuando haya confirmación clara de fuerza compradora o vendedora. En estas condiciones, operar por zonas es mucho más efectivo que seguir el precio sin dirección.

¿Oro Listo para una Explosión? Consolidación Crítica entre 3345 XAUUSD 04/06 – ¿Oro Listo para una Explosión? Consolidación Crítica entre 3345 y 3370

El oro se encuentra atrapado en un rango clave (3345–3370), justo después de una corrección identificada como la ola 4 dentro de una estructura impulsiva de cinco ondas. Los traders están a la espera de un catalizador importante: la inminente llamada entre Trump y Xi Jinping, que podría mover significativamente los mercados.

🌍 CONTEXTO MACRO

Tensión comercial entre EE.UU. y China: Se espera una llamada entre Trump y Xi en los próximos días. Esta reunión podría redefinir el sentimiento de riesgo global.

Rendimientos del Tesoro de EE.UU. siguen elevados, lo que limita el alza del oro, pero los riesgos geopolíticos aún apoyan la demanda de activos refugio.

El índice del dólar (DXY) muestra señales de debilidad, lo que podría abrir espacio para un rebote técnico del XAUUSD.

📉 ANÁLISIS TÉCNICO – H1 / H4

El precio se encuentra en plena formación de una ola 4. Si rompe los 3370 $, podríamos ver una expansión hacia los 3400 $ en ola 5.

Si pierde el soporte en 3345 $, el oro podría buscar liquidez en la zona 332x, completando así la fase correctiva antes de un nuevo impulso alcista.

Las EMAs 13 y 34 en H1 siguen mostrando pendiente positiva, señalando que la tendencia estructural sigue siendo alcista.

🔑 ZONAS CLAVE

🟢 ZONA DE COMPRA (BUY ZONE): 3317 – 3315

Stop-Loss: 3310

Take Profit: 3322 → 3326 → 3330 → 3334 → 3338 → 3345 → 3350 → 3360

🔴 ZONA DE VENTA (SELL ZONE): 3372 – 3374

Stop-Loss: 3378

Take Profit: 3368 → 3364 → 3360 → 3356 → 3350 → 3345

⚠️ ESTRATEGIA RECOMENDADA

Operar dentro del rango 3345–3370 hasta que se confirme una ruptura.

Evitar entradas impulsivas en el centro del rango sin confirmación técnica.

Mantener precaución ante posibles titulares o declaraciones relacionadas con la reunión entre Trump y Xi — estos pueden generar movimientos bruscos.

📌 CONCLUSIÓN

"El oro está en una fase de indecisión antes de un posible breakout. Si rompe los 3370 $, podríamos ver una ola 5 rumbo a los 3400 $. Pero si cae por debajo de 3345 $, habrá corrección profunda antes de reanudar la tendencia alcista."

¿CORRECCIÓN DE LA OLA 3 O PREPARACIÓN PARA UN NUEVO RALLY? PLAN XAUUSD 03/06 – ¿CORRECCIÓN DE LA OLA 3 O PREPARACIÓN PARA UN NUEVO RALLY?

Después de un impresionante repunte de $100/oz al inicio de la semana, el oro registró hoy una corrección de más de $30 durante la sesión asiática, reflejando una fuerte toma de ganancias tras la poderosa ola 3 de Elliott.

🌍 CONTEXTO MACRO Y GEOPOLÍTICO

Se espera una llamada clave entre Donald Trump y Xi Jinping, que podría redefinir las tensiones comerciales globales.

La mayoría de los inversores han empezado a retirar ganancias y mantenerse en efectivo a la espera de este evento político crucial.

La narrativa de fondo sigue siendo tensa: aranceles, inflación y disrupción de cadenas de suministro siguen siendo temas delicados.

📉 ANÁLISIS TÉCNICO – H2 / H4 / D1

En marcos mayores (H4 y D1), la estructura alcista se mantiene intacta, con medias móviles alineadas al alza.

Sin embargo, en marcos menores (M30–H1), se observa una clara fase de corrección técnica.

Existen zonas de Fair Value Gap (FVG) que aún no han sido rellenadas → alta probabilidad de barridos de liquidez.

El nivel clave 3320–3310 definirá el escenario:

Si se mantiene = excelente oportunidad de compra.

Si se rompe = cambio de estructura y posible caída profunda.

🔑 ZONAS CLAVE PARA HOY

🟢 ZONA DE COMPRA: 3320 – 3318

SL: 3314

TP: 3324 → 3328 → 3332 → 3336 → 3340 → 3344 → 3350 → 3360 → ???

🔴 ZONA DE VENTA: 3388 – 3390

SL: 3394

TP: 3384 → 3380 → 3376 → 3370 → 3366 → 3360 → 3350

📌 CONCLUSIÓN

"El mercado del oro se enfría tras una ola alcista agresiva. Las zonas 3310–3320 serán determinantes para definir si continuamos el rally o se inicia una corrección más profunda."

⚠️ Gestiona el riesgo con precisión y sigue de cerca cualquier actualización política. Las noticias del diálogo entre EE. UU. y China podrían desencadenar movimientos explosivos.

¿ORO RUMBO A UN NUEVO IMPULSO TRAS LA RUPTURA?PLAN XAUUSD 02/06 – ¿ORO RUMBO A UN NUEVO IMPULSO TRAS LA RUPTURA?

El oro ha salido con fuerza de una consolidación triangular, rompiendo claramente la línea de tendencia bajista y superando la media móvil EMA 200 en el gráfico M30/H1. Actualmente, el precio se encuentra testeando una zona de resistencia clave (3348–3350), donde podríamos ver reacciones técnicas relevantes.

🌍 CONTEXTO MACROECONÓMICO

Los rendimientos del bono a 10 años de EE.UU. rondan el 4.5%, reflejando una baja expectativa de recortes de tasas por parte de la Fed en el corto plazo.

Tensiones geopolíticas continúan elevadas con los conflictos entre Israel-Irán y las disputas comerciales entre EE.UU. y China, lo cual favorece al oro como refugio seguro.

Esta semana se publica el informe NFP (viernes) – se esperan movimientos explosivos si los datos sorprenden al mercado.

🔍 ANÁLISIS TÉCNICO – GRÁFICO M30 / H1

El oro rompió la estructura bajista y se mantiene por encima de las medias móviles EMA13/34/200, confirmando el impulso alcista.

Se acerca ahora a una zona de resistencia técnica clave: 3347–3349, donde podríamos ver una corrección o pullback si no hay rompimiento limpio.

🔑 ZONAS CLAVE DE OPERACIÓN

🟢 ZONA DE COMPRA: 3295 – 3293

SL: 3289

TP: 3300 → 3304 → 3308 → 3312 → 3316 → 3320

🔴 ZONA DE VENTA: 3347 – 3349

SL: 3353

TP: 3343 → 3340 → 3336 → 3332 → 3328 → 3324 → 3320

🎯 ESTRATEGIA RECOMENDADA

Si el precio reacciona con fuerza en 3349, se puede considerar una venta intradía con objetivo correctivo.

Si el precio rompe y cierra por encima de 3353 (en H1 o H4), el escenario alcista sigue vigente hacia la zona de 3366 – 3380.

XAUUSD 30/05 – ¿REBOTARÁ O SEGUIRÁ CAYENDO? XAUUSD 29/05 – ¿REBOTARÁ O SEGUIRÁ CAYENDO? | CLAVE ZONA DE DECISIÓN ANTES DEL PCE

Tras una fuerte caída en la jornada anterior, el oro intenta recuperarse pero sigue bajo presión técnica por debajo de la media móvil EMA200 y dentro del canal bajista. El mercado espera con cautela datos macro importantes antes de decidir dirección.

🌍 CONTEXTO MACRO Y FUNDAMENTAL

Rendimiento de bonos del Tesoro de EE. UU. permanece elevado → expectativas de "tipos altos por más tiempo" siguen vigentes.

Tensiones geopolíticas entre EE. UU. y China se han suavizado, reduciendo temporalmente la demanda de refugio en oro.

Dato PCE esta semana será determinante para la política futura de la Fed y para el rumbo de XAUUSD.

📉 ANÁLISIS TÉCNICO (M30 – H1)

El precio está contenido por debajo de la EMA200 y una línea de tendencia descendente clara.

Fibo del último movimiento bajista marca una resistencia clave en el área 3290–3310.

Posible formación de patrón "W" con soporte clave en la zona 3245.

🎯 ESCENARIOS DE OPERACIÓN

🟢 ZONA DE COMPRA: 3247 – 3245

SL: 3241

TP: 3251 → 3255 → 3260 → 3264 → 3270 → 3275 → 3280

🟢 COMPRAS SCALPING: 3263 – 3261

SL: 3257

TP: 3266 → 3270 → 3275 → 3280 → 3290 → 3300

🔴 VENTAS SCALPING: 3294 – 3296

SL: 3300

TP: 3290 → 3286 → 3282 → 3278 → 3274 → 3270 → 3260

🔴 ZONA DE VENTA: 3308 – 3310

SL: 3314

TP: 3304 → 3300 → 3296 → 3292 → 3288 → 3280

🧩 NIVELES CLAVE ESTRATÉGICOS

ZONA BUY: 3245 – 3247 → si se respeta, podría iniciar un rebote técnico importante.

ZONA SELL: 3308 – 3310 → si se rompe con fuerza, abriría paso a un cambio de tendencia alcista.

📌 CONCLUSIÓN

"El oro se encuentra en zona de indecisión técnica antes de un catalizador fundamental importante. Operar con estructura y no adivinar la dirección. Control de riesgo es clave en estos niveles de alta volatilidad."

XAUUSD 29/05 – ¿REBOTARÁ O SEGUIRÁ CAYENDO?XAUUSD 29/05 – ¿REBOTARÁ O SEGUIRÁ CAYENDO? | CLAVE ZONA DE DECISIÓN ANTES DEL PCE

Tras una fuerte caída en la jornada anterior, el oro intenta recuperarse pero sigue bajo presión técnica por debajo de la media móvil EMA200 y dentro del canal bajista. El mercado espera con cautela datos macro importantes antes de decidir dirección.

🌍 CONTEXTO MACRO Y FUNDAMENTAL

Rendimiento de bonos del Tesoro de EE. UU. permanece elevado → expectativas de "tipos altos por más tiempo" siguen vigentes.

Tensiones geopolíticas entre EE. UU. y China se han suavizado, reduciendo temporalmente la demanda de refugio en oro.

Dato PCE esta semana será determinante para la política futura de la Fed y para el rumbo de XAUUSD.

📉 ANÁLISIS TÉCNICO (M30 – H1)

El precio está contenido por debajo de la EMA200 y una línea de tendencia descendente clara.

Fibo del último movimiento bajista marca una resistencia clave en el área 3290–3310.

Posible formación de patrón "W" con soporte clave en la zona 3245.

🎯 ESCENARIOS DE OPERACIÓN

🟢 ZONA DE COMPRA: 3247 – 3245

SL: 3241

TP: 3251 → 3255 → 3260 → 3264 → 3270 → 3275 → 3280

🟢 COMPRAS SCALPING: 3263 – 3261

SL: 3257

TP: 3266 → 3270 → 3275 → 3280 → 3290 → 3300

🔴 VENTAS SCALPING: 3294 – 3296

SL: 3300

TP: 3290 → 3286 → 3282 → 3278 → 3274 → 3270 → 3260

🔴 ZONA DE VENTA: 3308 – 3310

SL: 3314

TP: 3304 → 3300 → 3296 → 3292 → 3288 → 3280

🧩 NIVELES CLAVE ESTRATÉGICOS

ZONA BUY: 3245 – 3247 → si se respeta, podría iniciar un rebote técnico importante.

ZONA SELL: 3308 – 3310 → si se rompe con fuerza, abriría paso a un cambio de tendencia alcista.

📌 CONCLUSIÓN

"El oro se encuentra en zona de indecisión técnica antes de un catalizador fundamental importante. Operar con estructura y no adivinar la dirección. Control de riesgo es clave en estos niveles de alta volatilidad."

¿Oro en caída libre? ¿Reversión o más presión bajista?PLAN XAUUSD – 27/05 | ¿Oro listo para romper los 3300 o solo es una pausa antes de caer más?

El oro ha perdido fuerza después de no poder consolidarse por encima de los 3364. La presión de venta ha aumentado significativamente, con una caída agresiva desde el cierre del viernes y extendida en las sesiones asiática y europea de hoy.

🌍 Panorama Macroeconómico

La Reserva Federal mantiene su tono hawkish, lo que fortalece al dólar estadounidense y presiona los precios del oro.

Los rendimientos de los bonos a 10 años en EE.UU. han subido nuevamente por encima del 4,6%, lo que refleja preocupaciones sobre inflación persistente.

Tensiones geopolíticas en Medio Oriente disminuyen levemente, lo que reduce la demanda de activos refugio a corto plazo.

Expectativa sobre el PMI chino esta semana podría ser un catalizador importante para la acción del precio del oro.

El panorama macro actual favorece la corrección en oro al menos en el corto plazo.

📉 Análisis Técnico – Gráfico M30–H1

El precio ha roto claramente la línea de tendencia alcista y ahora se encuentra testeando la zona de 3311 – 3314 como posible retesteo bajista.

Debajo de 3310 existe un Fair Value Gap (FVG) importante. Si se rompe el soporte de 3290, podríamos ver una caída acelerada hasta 3260 o incluso más.

📍 Estrategia de Trading para Hoy (27/05):

🔵 ZONA DE COMPRA (BUY ZONE): 3286 – 3284

🛑 Stop-Loss: 3280

🎯 Take-Profit: 3290 → 3294 → 3298 → 3302 → 3310 → 3320

🔵 BUY SCALP: 3298 – 3296

🛑 Stop-Loss: 3292

🎯 Take-Profit: 3302 → 3306 → 3310 → 3314 → 3320 → 3330

🔴 SELL SCALP: 3346 – 3348

🛑 Stop-Loss: 3350

🎯 Take-Profit: 3342 → 3338 → 3334 → 3330 → 3320 → 3310

🔴 ZONA DE VENTA (SELL ZONE): 3364 – 3366

🛑 Stop-Loss: 3370

🎯 Take-Profit: 3360 → 3356 → 3352 → 3348 → 3344 → 3340 → 3330

🧩 Niveles Clave a Vigilar:

3364 – 3366: Zona crítica de distribución. Si se rompe con volumen, puede invalidar la corrección actual.

3284 – 3286: Zona clave de soporte. Si se pierde, el oro podría volver a testear el FVG por debajo de los 3200.

⚠️ Recomendaciones de Estrategia:

Evita mantener posiciones durante movimientos de alta volatilidad.

No operes en mitad del rango. Espera confirmaciones de ruptura o rechazo claro.

Manejo de riesgo es esencial. El oro está extremadamente sensible a eventos políticos y económicos globales.

📌 Conclusión:

El oro está en una fase crítica. El soporte clave en 3300 está siendo atacado. Las próximas sesiones determinarán si esto es solo una corrección o el comienzo de un nuevo impulso bajista.

Oro bajo presión: ¿Rebote o caída mayor? PLAN XAUUSD – 27/05 | ¿Oro listo para romper los 3300 o solo es una pausa antes de caer más?

El oro ha perdido fuerza después de no poder consolidarse por encima de los 3364. La presión de venta ha aumentado significativamente, con una caída agresiva desde el cierre del viernes y extendida en las sesiones asiática y europea de hoy.

🌍 Panorama Macroeconómico

La Reserva Federal mantiene su tono hawkish, lo que fortalece al dólar estadounidense y presiona los precios del oro.

Los rendimientos de los bonos a 10 años en EE.UU. han subido nuevamente por encima del 4,6%, lo que refleja preocupaciones sobre inflación persistente.

Tensiones geopolíticas en Medio Oriente disminuyen levemente, lo que reduce la demanda de activos refugio a corto plazo.

Expectativa sobre el PMI chino esta semana podría ser un catalizador importante para la acción del precio del oro.

El panorama macro actual favorece la corrección en oro al menos en el corto plazo.

📉 Análisis Técnico – Gráfico M30–H1

El precio ha roto claramente la línea de tendencia alcista y ahora se encuentra testeando la zona de 3311 – 3314 como posible retesteo bajista.

Debajo de 3310 existe un Fair Value Gap (FVG) importante. Si se rompe el soporte de 3290, podríamos ver una caída acelerada hasta 3260 o incluso más.

📍 Estrategia de Trading para Hoy (27/05):

🔵 ZONA DE COMPRA (BUY ZONE): 3286 – 3284

🛑 Stop-Loss: 3280

🎯 Take-Profit: 3290 → 3294 → 3298 → 3302 → 3310 → 3320

🔵 BUY SCALP: 3298 – 3296

🛑 Stop-Loss: 3292

🎯 Take-Profit: 3302 → 3306 → 3310 → 3314 → 3320 → 3330

🔴 SELL SCALP: 3346 – 3348

🛑 Stop-Loss: 3350

🎯 Take-Profit: 3342 → 3338 → 3334 → 3330 → 3320 → 3310

🔴 ZONA DE VENTA (SELL ZONE): 3364 – 3366

🛑 Stop-Loss: 3370

🎯 Take-Profit: 3360 → 3356 → 3352 → 3348 → 3344 → 3340 → 3330

🧩 Niveles Clave a Vigilar:

3364 – 3366: Zona crítica de distribución. Si se rompe con volumen, puede invalidar la corrección actual.

3284 – 3286: Zona clave de soporte. Si se pierde, el oro podría volver a testear el FVG por debajo de los 3200.

⚠️ Recomendaciones de Estrategia:

Evita mantener posiciones durante movimientos de alta volatilidad.

No operes en mitad del rango. Espera confirmaciones de ruptura o rechazo claro.

Manejo de riesgo es esencial. El oro está extremadamente sensible a eventos políticos y económicos globales.

📌 Conclusión:

El oro está en una fase crítica. El soporte clave en 3300 está siendo atacado. Las próximas sesiones determinarán si esto es solo una corrección o el comienzo de un nuevo impulso bajista.

¿Ruptura por encima de 3366 o retroceso antes del NFP? XAUUSD PLAN 26/05 – ¿Ruptura por encima de 3366 o retroceso antes del NFP?

Después de un fuerte rebote la semana pasada, el oro se encuentra ahora en una zona crítica de resistencia. Con la Reserva Federal aún en tono agresivo y las tensiones comerciales entre EE.UU. y la UE en pausa, el mercado entra en una fase de “esperar y ver”, ideal para traders estructurados.

🌍 CONTEXTO MACRO

Trump retrasa aranceles del 50% a la UE hasta el 9 de julio: reduce el riesgo inmediato, pero la amenaza persiste a mediano plazo.

Bonos del Tesoro a 10 años superan el 4,55%: las condiciones financieras se mantienen estrictas.

La Fed recorta el 10% de su personal: una señal poco común de presión operativa derivada del aumento en los pagos de intereses por reservas.

📌 Todo apunta a alta volatilidad antes del NFP. ¡Atención a cada movimiento del banco central!

🔍 ANÁLISIS TÉCNICO (H1/H4)

El oro respeta el canal alcista, pero consolida justo debajo de 3366, una zona clave para potencial reversión.

Hay zonas de Fair Value Gaps (FVG) claras por encima y debajo del precio actual → señales de posibles "barridos de liquidez".

🔑 NIVELES CLAVE

🔺 Zonas de Resistencia:

3364 – 3366: resistencia local y posible punto de giro.

3406 – 3408: límite superior del FVG. Si se rompe, podríamos ver 3450.

🔻 Zonas de Soporte:

3324 – 3326: posible rebote alcista tras pullback a EMA 20.

3310 – 3308: confluencia de línea de tendencia y EMA 89.

3304: perder este nivel puede anular el sesgo alcista a corto plazo.

🎯 CONFIGURACIONES DE TRADING

🟢 COMPRA SCALP:

Entrada: 3326 – 3324

SL: 3320

TP: 3330 → 3334 → 3338 → 3342 → 3346 → 3350

🟢 ZONA DE COMPRA:

Entrada: 3310 – 3308

SL: 3304

TP: 3314 → 3318 → 3322 → 3326 → 3330 → 3340

🔴 VENTA SCALP:

Entrada: 3364 – 3366

SL: 3370

TP: 3360 → 3356 → 3352 → 3348 → 3344 → 3340

🔴 ZONA DE VENTA:

Entrada: 3406 – 3408

SL: 3412

TP: 3400 → 3396 → 3392 → 3388 → 3385 → 3380

⚠️ RECOMENDACIÓN ESTRATÉGICA

Si el precio rompe 3366 con fuerza, se espera extensión hacia 3408 e incluso 3450.

Si hay rechazo claro en 3366 o pérdida de 3320, se puede buscar ventas rápidas con stops ajustados.

❌ No persigas el precio en medio del rango. Espera confirmación para romper o rechazar zonas clave.

🎯 TÍTULO SUGERIDO PARA LA PUBLICACIÓN:

"¿Estás Listo para la Explosión? Oro al Borde de un Movimiento Brutal 🚀🔥"

¿Quieres que em redacte 6 comentarios seeding en español para aumentar el engagement con este post?

Análisis XAU/USD: ¿Veremos un gap alcista en el oro?Análisis XAU/USD: ¿Veremos un gap alcista en el oro?

Periodo: 26 - 30 de mayo de 2025

Temporalidad: H4 (4 horas)

Tendencia general: Alcista en el corto plazo

🔍 Análisis fundamental:

Tensiones comerciales EE.UU. - China:

China detiene las importaciones de productos estadounidenses → debilidad del dólar (correlación inversa con el oro).

El oro se reafirma como refugio seguro ante la incertidumbre.

Amenaza de aranceles a la UE:

Trump propone tarifas del 50 % sobre productos de la Unión Europea → posible escalada de represalias y tensión global.

Demanda física de oro:

Fuerte demanda desde Asia (India y China) por festividades próximas.

Preocupaciones inflacionarias redirigen capital hacia el oro.

🧠 Factores macroeconómicos:

Política monetaria:

La Reserva Federal podría enfrentar presión para recortar tasas si la economía se debilita por las tensiones comerciales.

El Banco Popular de China podría devaluar el yuan, lo que impulsaría el precio del oro en dólares.

Sentimiento del mercado:

Posible alza del índice de volatilidad (VIX) → mayor apetito por activos refugio como el oro.

Alta demanda de oro físico y ETF en Asia apoya los precios.

Eventos clave de la semana:

Índice PCE (inflación EE.UU.)

Confianza del consumidor en EE.UU.

Declaraciones de la UE y China sobre medidas comerciales

📊 Análisis técnico (H4):

Tendencia: Canal alcista definido

Precio actual: 3,407.554

Resistencias clave:

Zona 3,407 – 3,444 (resistencia importante)

3,444.436 = posible máximo histórico

Soportes:

3,361.648 = mitad del canal

3,325.347 = base del canal

Zonas FVG (Fair Value Gap):

FVG 1: 3,361 – 3,407

FVG 2: 3,325 – 3,340

Observación técnica:

Velas tipo doji en zona de resistencia → posible retroceso antes de continuar al alza

📌 Escenarios posibles:

🔼 Escenario alcista (probabilidad 60 %):

Ruptura confirmada por encima de 3,444 → objetivo en 3,500

Gap alcista posible en la apertura del mercado (26 de mayo)

🔽 Escenario bajista:

Rechazo en 3,444 → retroceso hacia 3,361 o incluso 3,325 (zonas de compra técnica)

💡 Plan de trading:

✅ Estrategia de compra:

Entrada: entre 3,361 – 3,370 (retroceso hacia FVG o soporte del canal)

TP (take profit): 3,444 (TP1), 3,500 (TP2)

SL (stop loss): por debajo de 3,325

❌ Estrategia de venta (solo con confirmación):

Entrada: en caso de rechazo fuerte en 3,444 (vela bajista o patrón Hombro-Cabeza-Hombro)

TP: 3,361

SL: por encima de 3,444

⏰ Mejores momentos para operar:

Monitorear la apertura del mercado (domingo 26 de mayo) para confirmar un posible gap alcista

Operar preferentemente durante las sesiones de Londres y Nueva York por mayor volumen

📌 Conclusión:

El oro está técnicamente y fundamentalmente preparado para un movimiento alcista, ante las crecientes tensiones comerciales y la debilidad proyectada del dólar.

Vigilar la ruptura de 3,444 para validar un nuevo impulso. Un retroceso hacia 3,361 podría ofrecer una excelente oportunidad de entrada.

📊 Recuerda siempre gestionar tu riesgo y confirmar señales con tu propio análisis.

PLAN DE ORO 23/05 – PUNTO DE INFLEXIÓN POLÍTICO Y FISCAL GLOBAL PLAN DE ORO 23/05 – PUNTO DE INFLEXIÓN POLÍTICO Y FISCAL GLOBAL | PREPÁRATE PARA ALTA VOLATILIDAD

🌍 CONTEXTO MACRO – FUNDAMENTAL

Tensión entre EE.UU. e Irán aumenta: Irán advierte que EE.UU. será responsable si Israel ataca instalaciones nucleares. Esto ocurre justo antes de que comiencen nuevas negociaciones nucleares entre ambos países → Riesgo geopolítico extremadamente alto.

Recomendación de Goldman Sachs: Los inversores deberían refugiarse en oro y BTC. ¿Razón? Aumento del rendimiento de bonos del Tesoro de EE.UU. y fracaso en la subasta de bonos a 20 años → Señal de posible crisis fiscal.

El DXY muestra debilidad tras una recuperación corta, y las expectativas de nuevas subidas de tasas por parte de la Fed son cada vez menos claras.

📉 ANÁLISIS TÉCNICO – XAUUSD

Marcos temporales: M30–H1

El oro se encuentra en una fase de acumulación lateral alcista, con zonas de liquidez claramente definidas en el gráfico.

El FVG (Fair Value Gap) en la zona de 3360–3395 aún no ha sido cubierto → Alta probabilidad de testeo.

Las medias móviles EMA13 y EMA34 han cruzado por encima de la EMA200 en M30 → Señal de posible reactivación alcista.

🎯 ESCENARIOS DE TRADING PARA HOY

🔵 BUY SCALP: 3304 – 3302

SL: 3298

TP: 3308 → 3312 → 3316 → 3320 → 3325 → 3330 → 3340

🔵 BUY ZONE: 3276 – 3274

SL: 3270

TP: 3280 → 3284 → 3288 → 3292 → 3296 → 3300

🔴 SELL SCALP: 3344 – 3346

SL: 3350

TP: 3340 → 3336 → 3332 → 3328 → 3324 → 3320

🔴 SELL ZONE: 3376 – 3378

SL: 3382

TP: 3372 → 3368 → 3364 → 3360 → 3350

🧩 NIVELES CLAVE ESTRATÉGICOS

Zona clave de venta (Key SELL): 3358–3360 → Un rompimiento al alza podría abrir camino hacia un nuevo ATH.

Zona clave de compra (Key BUY): 3276–3274 → Si se rompe a la baja, el precio podría buscar el FVG por debajo de 3200.

⚠️ NOTA IMPORTANTE:

El mercado está extremadamente sensible a noticias políticas → No mantengas posiciones abiertas por demasiado tiempo.

Cualquier declaración inesperada de EE.UU./Israel/Irán o datos fiscales desde EE.UU. podría generar movimientos violentos sin señales técnicas previas.

Gestión de riesgos estricta y esperar confirmaciones claras antes de operar.

📌 CONCLUSIÓN:

"La tensión geopolítica puede ser el catalizador para una gran ola en el oro. El enfoque hoy se basa en reaccionar en zonas clave y evitar anticiparse a rupturas sin confirmación."

¿ORO PREPARÁNDOSE PARA EXPLOSIÓN O FALSA RUPTURA?¿ORO PREPARÁNDOSE PARA EXPLOSIÓN O FALSA RUPTURA? | PLAN DE TRADING XAUUSD 22/05

El oro ha mostrado una recuperación sólida en las últimas sesiones, pero actualmente se enfrenta a una resistencia crítica en la zona de desequilibrio (FVG) entre 3395–3397. En medio de tensiones geopolíticas y noticias de alto impacto, podríamos estar ante la última fase de acumulación antes de un movimiento explosivo.

🌍 CONTEXTO MACROECONÓMICO Y GEOPOLÍTICO

🔴 Última hora: Un diplomático israelí ha sido asesinado a tiros cerca del Museo Judío en Washington, en un ataque considerado como acto terrorista antisemita. Donald Trump ha condenado públicamente el hecho y ha exigido medidas urgentes contra el extremismo.

📌 Este incidente ha intensificado las tensiones globales y podría aumentar la demanda de oro como activo refugio.

📉 Sin embargo, la postura hawkish de la Fed sigue ejerciendo presión bajista sobre el oro. A pesar de los datos débiles de inflación (CPI y PPI), no hay señales claras de un recorte de tasas inmediato.

📊 ANÁLISIS TÉCNICO (GRÁFICO H1 – XAU/USD)

El precio ha rebotado con fuerza desde el soporte en 3294–3296 y ahora se consolida cerca de 3328–3330.

La resistencia clave se ubica en 3395–3397, zona de FVG superior.

Una ruptura por encima de 3397 podría abrir la puerta hacia los 3440+.

Mientras tanto, aún existe alta probabilidad de retrocesos técnicos para llenar liquidez.

📌 ZONAS CLAVE DE TRADING HOY:

🔻 ZONA DE VENTA (RESISTENCIA CRÍTICA):

Entrada: 3395 – 3397

SL: 3401

TP: 3390 → 3386 → 3380 → 3376 → 3370

🔻 SCALP DE VENTA:

Entrada: 3358 – 3360

SL: 3364

TP: 3354 → 3350 → 3346 → 3342 → 3338 → 3330

🟩 ZONA DE COMPRA (SOPORTE ESTRUCTURAL):

Entrada: 3296 – 3294

SL: 3290

TP: 3300 → 3304 → 3308 → 3315 → 3320 → 3330 → ???

🟩 SCALP DE COMPRA:

Entrada: 3316 – 3314

SL: 3310

TP: 3320 → 3324 → 3328 → 3332 → 3340 → 3350

🎯 CONCLUSIÓN

La estructura técnica sugiere consolidación en un rango amplio. El oro podría realizar un retroceso hacia zonas de soporte antes de intentar una nueva ruptura alcista.

Si las tensiones políticas aumentan, especialmente tras el ataque en EE.UU., podríamos ver un impulso rápido hacia niveles superiores.

📌 Estrategia recomendada: Vender en resistencia con reacciones claras. Comprar en zonas de soporte confirmadas. Gestionar riesgos con SL bien colocados.

📣 Mantente atento a actualizaciones en tiempo real. ¡La volatilidad está al alza!

¡Buena suerte traders y a operar con disciplina!

¡Objetivo de BTC Alcanzado – Análisis Confirmado!📍 ¡Objetivo de BTC Alcanzado con Precisión!

✅ Tal como se anticipó en el análisis anterior, Bitcoin ha alcanzado perfectamente la zona de resistencia de los $108K — ¡una ejecución técnica impecable!

📊 Mi gráfico habló con anticipación... y el mercado respondió.

🎯 ¿Por qué seguir perdiéndote estas proyecciones tan precisas?

📉 Mis estrategias no son líneas al azar — están basadas en una estructura sólida del mercado, EMAs, y zonas clave de acción del precio.

📢 ¡Mantengámonos conectados!

🧠 Estoy comprometido a compartir contenido educativo y análisis de trading profesional para ayudarte a crecer como trader.

💡 Ya seas principiante o experimentado, siempre hay algo nuevo que aprender conmigo.

📚 Únete al camino – aprende, opera y gana

📩 Escríbeme por mensaje privado o sígueme para recibir actualizaciones constantes y análisis detallados de los gráficos.

🚀 ¡Vamos a operar con inteligencia, no con suerte!

¿Corrección Técnica o Preparación para un Nuevo Impulso? Oro en Zona Crítica – ¿Corrección Técnica o Preparación para un Nuevo Impulso?

El oro (XAU/USD) ha frenado su impulso justo después de las declaraciones de la Reserva Federal, que mantiene una postura firme de “tasas altas por más tiempo”. Aunque los datos económicos de EE. UU. muestran debilidad y los riesgos geopolíticos siguen presentes, el dólar se mantiene fuerte, limitando la recuperación del oro.

📊 Panorama Técnico: Consolidación dentro de zonas de desequilibrio (FVG)

En gráficos de 1H, el precio ha interactuado con una importante zona de desequilibrio de valor justo (Fair Value Gap) entre 3328 y 3356. Ahora el mercado se mueve entre dos FVG (superior e inferior), lo que indica alta volatilidad y posibles barridas de liquidez.

🟢 Si el oro retrocede hacia la zona de soporte 3250–3252 (confluencia de línea de tendencia + soporte dinámico), puede presentarse una nueva oportunidad de compra.

🔴 Por otro lado, si el precio es rechazado con fuerza en la zona de venta 3354–3356, podríamos ver una caída técnica hacia zonas de soporte inferiores.

🎯 Estrategias de Trading para Hoy:

🟢 Zona de Compra (BUY ZONE):

Entrada: 3250 – 3252

Stop Loss: 3246

Take Profits:

3256 → 3260 → 3264 → 3268 → 3272 → 3280 → 3300 → ...

🟢 Compra Rápida (BUY SCALP):

Entrada: 3275 – 3277

Stop Loss: 3272

Take Profits:

3280 → 3284 → 3288 → 3292 → 3296 → 3300

🔴 Zona de Venta (SELL ZONE):

Entrada: 3354 – 3356

Stop Loss: 3360

Take Profits:

3350 → 3346 → 3342 → 3338 → 3334 → 3330 → 3320

🔴 Venta Rápida (SELL SCALP):

Entrada: 3328 – 3330

Stop Loss: 3334

Take Profits:

3324 → 3320 → 3316 → 3310 → 3305 → 3300

🌐 Factores Macroeconómicos Relevantes:

🏦 El tono agresivo de la Fed mantiene la presión sobre los metales preciosos.

🌍 A pesar de ello, la acumulación continua de oro por parte de bancos centrales como China sugiere una visión alcista a largo plazo.

📆 Esta semana, atentos a los datos clave de EE. UU.: PMI y solicitudes de desempleo podrían marcar la dirección del oro a corto plazo.

✅ Recomendación final:

Gestiona tu riesgo de forma estricta. No persigas el precio. Respeta tus zonas técnicas y actúa con disciplina — la volatilidad está en aumento.

¿Ruptura Bajista en Oro? Atento a la Bandera en Formación ¿El oro se prepara para una caída mayor tras la postura agresiva de la FED?

Después de los comentarios firmes por parte de la Reserva Federal, que mantiene su política monetaria sin cambios y con tono hawkish, el mercado del oro ha reaccionado con una fuerte ola de ventas durante las sesiones asiática y americana. La presión bajista es evidente, generando incertidumbre entre los inversores.

📊 Análisis técnico:

El oro ha entrado en un nuevo canal lateral (sideway), y en marcos de tiempo mayores está formando una clara figura de bandera bajista. Esto indica una fase de consolidación antes de un posible movimiento fuerte. A pesar del impulso desde Asia y Europa, el precio sigue sin superar la zona clave de 325x, lo que refuerza la resistencia.

Si el precio rompe la línea de tendencia inferior con fuerza, el patrón de continuación bajista podría activarse con una probabilidad de hasta el 80%.

📌 Zonas clave a seguir:

🔺 Resistencias: 3244 – 3262 – 3278 – 3286

🔻 Soportes: 3205 – 3194 – 3280 – 3262

🎯 Estrategia de trading:

🔵 BUY SCALP:

Entrada: 3294 – 3292

SL: 3288

TP: 3298 → 3302 → 3306 → 3310 → 3315 → 3320 → 3330

🔵 ZONA DE COMPRA:

Entrada: 3272 – 3270

SL: 3266

TP: 3276 → 3280 → 3284 → 3288 → 3292 → 3296 → 3330

🔴 SELL SCALP:

Entrada: 3242 – 3244

SL: 3248

TP: 3238 → 3234 → 3230 → 3226 → 3220 → 3210

🔴 SELL SCALP:

Entrada: 3276 – 3278

SL: 3282

TP: 3272 → 3268 → 3264 → 3260 → 3250 → 3240

⚠️ Nota importante:

Gestiona bien tus riesgos. Respeta los niveles de SL/TP para proteger tu cuenta. El mercado está en una fase delicada y la volatilidad podría aumentar en cualquier momento.

¿Vuelve el Rally? ¿Preparados para un Breakout Explosivo? Plan Diario del Oro – ¿Vuelve el Rally? ¿Preparados para un Breakout Explosivo?

🌍 Contexto Macroeconómico

El oro (XAU/USD) ha comenzado la semana con un fuerte impulso tras una serie de eventos clave durante el fin de semana:

🔹 Putin rechaza el diálogo por la paz → Aumento del riesgo geopolítico eleva el interés en activos refugio como el oro.

🔹 EE.UU. sufre una rebaja de calificación crediticia → Los temores sobre la deuda y el alza de los rendimientos de bonos fortalecen la demanda de oro.

🔹 Trump vuelve a hablar de aranceles → Aunque menos agresivo, su carácter impredecible podría sacudir los mercados nuevamente.

🔸 Resultado: Un GAP alcista de más de 20 dólares al inicio de la sesión asiática, y si estos riesgos continúan, podríamos ver una recuperación hacia los máximos históricos (ATH).

📊 Análisis Técnico

El precio ha roto una línea de tendencia descendente clave, y el EMA 13 ha cruzado al alza el EMA 34 y EMA 200 en el gráfico M30. Señales claras de que podríamos estar frente al inicio de una nueva tendencia alcista.

La estructura actual sugiere una fase de retesteo, y si se confirma, podríamos ver un rally de 100 a 200 dólares por onza.

La volatilidad sigue siendo alta: cualquier nuevo titular geopolítico podría desencadenar un movimiento brusco.

🔑 Niveles Técnicos Clave

📉 Soportes:

3204 – 3193 – 3186 – 3174 – 3163

📈 Resistencias:

3254 – 3277 – 3288

🧭 Estrategia de Trading para Hoy

🔵 BUY Scalp

Entrada: 3194 – 3196

SL: 3190

TP: 3200 → 3210 → 3220 → 3230

🔵 BUY Principal

Entrada: 3186 – 3184

SL: 3180

TP: 3190 → 3195 → 3200 → 3210 → 3220 → 3230

🔴 Zona de Venta Reactiva (SELL)

Entrada: 3287 – 3289

SL: 3293

TP: 3285 → 3280 → 3275 → 3270

⚠️ Nota Final

El mercado ha cambiado de tono. El impulso alcista es claro, y mientras los fundamentos sigan alineados con la tensión política y los riesgos macroeconómicos, el oro tiene espacio para seguir subiendo.

📌 No persigas el precio. Espera confirmaciones en zonas clave y mantén una gestión de riesgo estricta.

📣 Sigue este canal para actualizaciones y setups en tiempo real. ¡Buena suerte!

¿Rebote técnico o antesala de una nueva caída?Oro en zona de alta volatilidad: ¿Rebote técnico o antesala de una nueva caída?

Hoy el mercado del oro entra en una fase extremadamente volátil e impredecible, después de que en las últimas dos sesiones haya mostrado movimientos de más de 100 USD al alza y a la baja.

¿Estamos ante reacciones técnicas normales o los fundamentos macroeconómicos están siendo usados para justificar movimientos previamente orquestados?

🔍 Análisis técnico actual

En los marcos D1 y H4, observamos claramente:

Una fuerte ruptura bajista (Breakdown)

Seguido de un rebote técnico hacia la zona de 3.254 – 3.256, que se ha convertido en una Key Level crítica

📌 ¿Por qué es importante esta zona?

Es el punto de control de los vendedores en velas H4 y D1

Mientras el precio se mantenga por debajo, los osos conservan ventaja

Si se rompe con fuerza, el precio podría dirigirse rápidamente hacia 3.270 – 3.280 USD

🌐 Panorama macro y geopolítico

El USD (DXY) sigue afectado por datos de inflación negativos esta semana

Aunque hay señales de distensión entre EE.UU. y China, también surgen nuevas tensiones comerciales sobre exportaciones estratégicas y restricciones a tierras raras

Hoy mismo se esperan noticias sobre tarifas aduaneras, lo que puede provocar movimientos inesperados y falsos rompimientos (fakeouts)

📌 Advertencia: mucha trampa de velas y falsas rupturas en marcos menores → se requiere máxima prudencia

🎯 Niveles clave para hoy

🔺 Resistencias:

3.237 – 3.251 – 3.261 – 3.276 – 3.287

🔻 Soportes:

3.205 – 3.188 – 3.170 – 3.143

🟢 BUY SCALP

Entrada: 3.172 – 3.170

SL: 3.166

TP: 3.176 → 3.180 → 3.184 → 3.188 → 3.192 → 3.196 → 3.200

🟢 BUY ZONE

Entrada: 3.142 – 3.140

SL: 3.136

TP: 3.146 → 3.150 → 3.154 → 3.158 → 3.162 → 3.170 → 3.180 → 3.190

🔴 SELL SCALP

Entrada: 3.160 – 3.162

SL: 3.166

TP: 3.156 → 3.152 → 3.148 → 3.144 → 3.140 → 3.130 → 3.120

🔴 SELL ZONE

Entrada: 3.276 – 3.278

SL: 3.282

TP: 3.272 → 3.268 → 3.264 → 3.260 → 3.255 → 3.250 → 3.240

✅ Conclusión

Este viernes se perfila como una jornada altamente volátil, con muchos factores técnicos y macroeconómicos entrelazados.

🔒 Recomendación clave:

No intentes adivinar el mercado

Opera solo con confirmación de estructura clara

Respeta tus TP/SL estrictamente para proteger tu cuenta

📣 ¡Atentos a actualizaciones en tiempo real tras publicaciones económicas y declaraciones sobre comercio internacional!