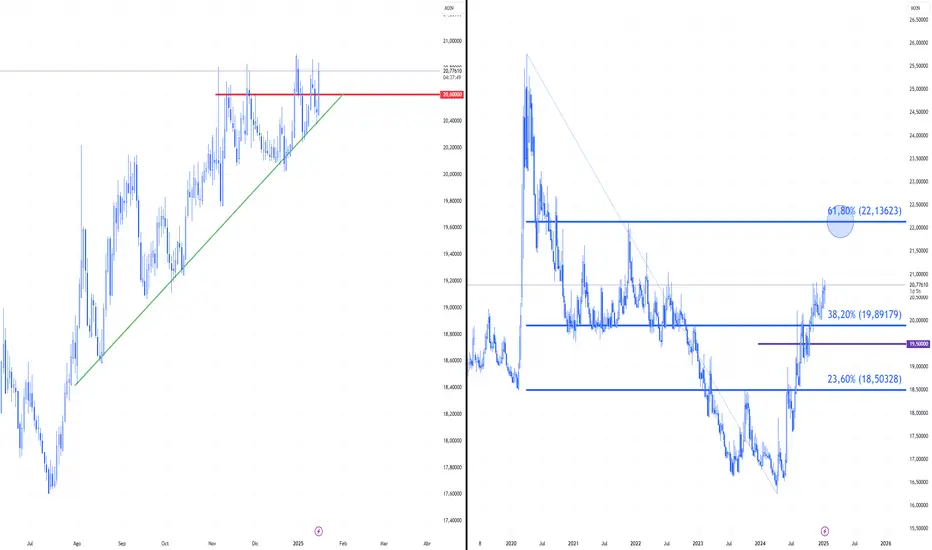

Fortaleza del Forinto Húngaro frente al Euro a Inicios de 2025El forinto húngaro (HUF) ha comenzado el 2025 con una notable apreciación frente al euro (EUR), desarrollando una estructura positiva que ha predominado en las primeras semanas del año. Esta dinámica se produce en un contexto técnico particularmente interesante.

Desde una perspectiva técnica, el par EUR/HUF encontró una resistencia clave en el retroceso de Fibonacci del 23.60% del movimiento alcista que se extendió desde los mínimos de 2021 hasta los máximos de 2022. Este nivel, combinado con la reciente divergencia negativa observada en el gráfico diario, sugiere un potencial correctivo a favor del HUF tras la depreciación que experimentó frente al euro desde 2023. La confluencia de estos indicadores técnicos refuerza la posibilidad de un cambio en la tendencia a corto plazo.

En el ámbito de la política monetaria, se anticipa que tanto el Banco Central Europeo (BCE) como el Magyar Nemzeti Bank (MNB) continúen con sus ciclos de recortes de tasas durante 2025. Este entorno de flexibilización monetaria podría mantener un diferencial de tasas favorable al HUF, lo que podría actuar como un catalizador adicional para la apreciación de la moneda húngara. Sin embargo, es crucial observar la evolución de este diferencial, ya que cambios significativos podrían influir en la dinámica del par.

No obstante, en un horizonte temporal más amplio, el gráfico mensual revela una clara tendencia alcista para el EUR/HUF, iniciada desde los mínimos de 2008. Por lo tanto, aunque se anticipan correcciones a favor del HUF en el corto y mediano plazo, no se recomiendan posiciones bajistas de gran envergadura a menos que se produzca una ruptura confirmada de la directriz alcista de largo plazo. En el corto plazo, el nivel de 400 HUF por euro se presenta como un soporte clave a monitorear.

Contexto Macroeconómico y Bancos Centrales:

Tanto el BCE como el MNB se encuentran en una fase de flexibilización monetaria, buscando estimular el crecimiento económico en un contexto de inflación controlada.

MNB: Tras un ciclo de endurecimiento en 2022, el banco central húngaro ha implementado recortes de tasas, llevando la tasa base al 6.50% en septiembre de 2024. Se proyectan recortes adicionales de alrededor de 150 puntos básicos en 2025. Sin embargo, el MNB se enfrenta al desafío de equilibrar el estímulo económico con la estabilidad de precios y la volatilidad del forinto.

BCE: El BCE también ha continuado con su ciclo de recortes, con la tasa de depósito situándose en el 3.00% a finales de 2024. Se esperan más recortes en 2025, posiblemente llevando la tasa de depósito al 2%. El BCE se centra en mantener la inflación cerca del 2% y apoyar el crecimiento en la zona euro, en un contexto de incertidumbre política.

Conclusión

El forinto húngaro muestra signos de fortaleza frente al euro en el inicio de 2025, respaldado por factores técnicos y la perspectiva de un diferencial de tasas favorable. Sin embargo, la tendencia alcista de largo plazo del EUR/HUF exige cautela en estrategias bajistas de gran escala. La evolución de las políticas monetarias del MNB y el BCE, así como los datos macroeconómicos entrantes, serán determinantes para la trayectoria del par en los próximos meses.

Fibonacci

Bitcoin retrocede tras avancesBitcoin ha experimentado un leve retroceso tras dos días consecutivos de avances que, en gran medida, se sustentaron en el creciente optimismo respecto a la postura pro-criptomonedas de la nueva administración de Donald Trump. Después de haber rondado los 109,000 dólares y toparse con una resistencia cercana a los 107,000 dólares, el precio de BTC/USD cayó aproximadamente un 2% este miércoles, cotizando en torno a los 104k. Aun así, considero que este movimiento negativo podría ser tan solo una pausa técnica mientras el mercado aguarda más definiciones por parte de la Casa Blanca.

El factor principal que ha impulsado el reciente repunte de Bitcoin —prácticamente desde la victoria electoral de Trump en noviembre— es la expectativa de un marco regulatorio claro y favorable para las criptomonedas. Mark Uyeda, nuevo líder de la Comisión de Bolsa y Valores (SEC), confirmó la formación de un grupo de trabajo destinado a elaborar directrices concretas para los criptoactivos, lo que refuerza la convicción de que Estados Unidos podría posicionarse como la “capital mundial de las criptomonedas”.

Otro motor de entusiasmo proviene de la posibilidad de crear una reserva nacional de Bitcoin, una idea que el presidente Trump ha mencionado como prioridad estratégica para mantener la competitividad estadounidense frente a potencias como China. Además, la reciente concesión del perdón presidencial a Ross Ulbricht, fundador de Silk Road, ha sido interpretada como un indicio de la determinación de la administración Trump para impulsar el ecosistema cripto.

De manera paralela, la emisión de tokens vinculados al presidente y a la primera dama, como los memecoins $TRUMP y $MELANIA, ha despertado tanto un notable interés especulativo como serios cuestionamientos éticos. Sin embargo, su verdadero impacto radica en destacar la creciente influencia de la marca Trump dentro del dinámico y expansivo universo de los activos digitales.

A mediano plazo, las proyecciones se mantienen alentadoras con el frente institucional manteniendo un semblante positivo hacia el espacio y recomendando la adquisición de criptomonedas en correcciones, donde se ha hablado de precios objetivos tan ambiciosos como los 200,000 dólares para Bitcoin. Dentro de este contexto, cabe resaltar que el mercado también se sostiene sobre un fuerte optimismo ante un apoyo institucional más decidido.

En mi opinión, los recientes movimientos a la baja no invalidan la perspectiva positiva de Bitcoin. Si la administración Trump cumple con su promesa de favorecer el crecimiento de las criptomonedas —principalmente mediante un marco regulatorio claro y la concreción de una reserva estratégica—, es factible que el precio de Bitcoin alcance nuevos máximos y se encamine hacia los 120,000 dólares por unidad en el corto / mediano plazo.

El material proporcionado aquí no ha sido preparado de acuerdo con los requisitos legales diseñados para promover la independencia de la investigación de inversiones y, por lo tanto, se considera una comunicación de marketing. Aunque no está sujeto a ninguna prohibición de operar antes de la difusión de la investigación de inversiones, no buscaremos obtener ninguna ventaja antes de proporcionarlo a nuestros clientes. Pepperstone no garantiza que el material proporcionado aquí sea preciso, actual o completo, y por lo tanto no debe confiarse en él como tal. La información, ya sea de un tercero o no, no debe considerarse como una recomendación; o una oferta de compra o venta; o la solicitud de una oferta de compra o venta de cualquier valor, producto financiero o instrumento; o para participar en una estrategia comercial en particular. No tiene en cuenta la situación financiera u objetivos de inversión de los lectores. Recomendamos a los lectores de este contenido que busquen su propio consejo. Sin la aprobación de Pepperstone, no está permitida la reproducción o redistribución de esta información.

AUDUSD, Zona de ofertas para ventasConfirmaciones

1-Zona de ofertas

2-Liquidez

3-Imbalance

4-Orderblock

5-OB

AUDUSD, Zona de demandas para comprasConfirmaciones

1-Zona de demandas

2-Estructura alcista

3-Liquidez

4-Imbalance

5-Sweep

Dominancia de Bitcoin: calma y enfoque- Febrero es clave🔍 Dominancia de Bitcoin: calma y enfoque

En los próximos días, podríamos ver más actores ganando protagonismo en el mercado cripto.

📊 ¿Qué es la dominancia de Bitcoin?

Es la cuota de mercado de Bitcoin frente al resto de criptomonedas. Actualmente, según CoinMarketCap, existen 22,932 criptomonedas en el mercado. Sin embargo, alrededor del 60% son inactivas o tienen un uso mínimo, lo que resalta aún más la relevancia de Bitcoin en la industria.

La dominancia de Bitcoin es importante porque refleja su solidez frente a proyectos y "memecoins" que, en muchos casos, no aportan valor real. A medida que Bitcoin consolida su adopción institucional y popularidad, su dominancia permanece fuerte. Sin embargo, altcoins como ETH, XRP-XLM, BNB, SOL, y otras en el top 10 (excluyendo Tether*) tienen el potencial de cambiar esta narrativa si logran impulsar soluciones tecnológicas reales y aportan más adopción masiva. Eso daría un mejor reparto del pastel.

📈 Análisis técnico

Actualmente, la dominancia de Bitcoin se encuentra muy alcista (bullish), con niveles clave a observar en el 60% y 61.50%. Estos puntos podrían marcar una posible fuerte reversión bajista.

⚠️ Mensaje importante

No te dejes llevar por el ruido ni el miedo que puedas ver en redes sociales. Como traders, debemos centrarnos en lo que nos dice el gráfico, no en las emociones.

Aunque pueda haber retrocesos, mientras no exista una narrativa sólida de adopción masiva liderada por altcoins, la dominancia de Bitcoin podría seguir subiendo.

🛠️ Mi estrategia:

Por ahora, mantengo una postura cautelosa. Estoy esperando señales claras en las zonas mencionadas antes de tomar una posición. Si detecto debilidad, estaré listo para entrar rápidamente, pero la clave en días como estos es la paciencia y la preparación.

¡Recuerda! Enfócate en lo que ves, no en lo que oyes.

Bendiciones,

Jay

EURCHF, Zona de ofertas para ventasConfirmaciones

1-Zona de ofertas

2-Estructura bajista

3-Imbalance

4-Orderblock

Mercados Bursátiles en Calma Relativa Tras Investidura de TrumpTras la investidura de Donald Trump y la conmemoración del Día de Martin Luther King Jr., los mercados bursátiles estadounidenses retomaron la actividad con un tono positivo, con el S&P 500 mostrando un avance del 0.4% al inicio de la jornada. Este optimismo inicial se sustenta en la relativa calma que siguió al primer día de operaciones bajo la nueva administración.

Si bien el presidente reiteró su intención de reformar el sistema comercial para “proteger a los estadounidenses” y amenazó con aranceles y gravámenes a países extranjeros, incluyendo más tarde menciones específicas a México y Canadá con un posible arancel del 25% a partir de febrero, la ausencia de medidas concretas generó un ambiente de tranquilidad en los mercados. Esta falta de acción inmediata, contrastando con la retórica previa, ha sido un factor clave para la estabilización.

La moderación inicial en la implementación de medidas comerciales, en contraste con el tono de campaña, ha inyectado cautela y optimismo en los mercados. Este compás de espera permite a los inversores evaluar con mayor detenimiento las futuras directrices económicas.

Este respiro también se refleja en el mercado de renta fija. Los rendimientos del bono del Tesoro estadounidense a 10 años han retrocedido, situándose por debajo del umbral del 4.6% tras haber alcanzado un máximo multianual del 4.8% el 14 de enero. Esta caída en los rendimientos apoya la toma de riesgo en otros activos, impulsando el optimismo en el mercado accionario.

No obstante, es crucial mantener la cautela. Si bien la ausencia de medidas drásticas iniciales ha tranquilizado a los mercados, es probable que las incertidumbres en torno a las políticas comerciales resurjan en el futuro. Las posibles maniobras comerciales y su impacto en la inflación siguen siendo un factor de riesgo a monitorear de cerca.

Es prematuro celebrar una victoria definitiva en el frente comercial. Las tensiones muy probablemente van a reactivarse y generar volatilidad en los mercados. La clave estará en observar la evolución de las negociaciones y la implementación real de las políticas anunciadas.

En el horizonte, la atención va a comenzar a centrarse en la próxima reunión del Comité Federal de Mercado Abierto (FOMC). Los inversores estarán especialmente atentos a cualquier indicio que ofrezca claridad sobre la postura de la Reserva Federal (Fed), especialmente tras el optimismo económico que caracterizó las primeras semanas de enero. Los datos económicos recientes inflacionarios, como el Índice de Precios al Productor (IPP) y el Índice de Precios al Consumidor (IPC) subyacente, que mostraron sorpresas positivas, han contribuido a moderar relativamente las perspectivas de una política monetaria más restrictiva.

La reunión del FOMC será crucial para entender la visión de la Fed sobre el estado actual de la economía y sus perspectivas futuras. Cualquier señal sobre la dirección de las tasas de interés, como es de manera habitual, tendrá un impacto significativo en los mercados.

El material proporcionado aquí no ha sido preparado de acuerdo con los requisitos legales diseñados para promover la independencia de la investigación de inversiones y, por lo tanto, se considera una comunicación de marketing. Aunque no está sujeto a ninguna prohibición de operar antes de la difusión de la investigación de inversiones, no buscaremos obtener ninguna ventaja antes de proporcionarlo a nuestros clientes. Pepperstone no garantiza que el material proporcionado aquí sea preciso, actual o completo, y por lo tanto no debe confiarse en él como tal. La información, ya sea de un tercero o no, no debe considerarse como una recomendación; o una oferta de compra o venta; o la solicitud de una oferta de compra o venta de cualquier valor, producto financiero o instrumento; o para participar en una estrategia comercial en particular. No tiene en cuenta la situación financiera u objetivos de inversión de los lectores. Recomendamos a los lectores de este contenido que busquen su propio consejo. Sin la aprobación de Pepperstone, no está permitida la reproducción o redistribución de esta información.

EURGBP, Zona de demandas para comprasConfirmaciones

1-Zona de demandas

2-Estructura alcista

3-Imbalance

4-OB

USDCAD, Zona de demandas para posibles comprasConfirmaciones

1-Zona de demandas

2-imbalance

3-Orderblock

4-Breaker posterior

USDJPY, Zona de demandas para comprasConfirmaciones

1-Zona de demandas

2-Estructura alcista

3-imbalance

4-liquidez

EURAUD, Zona de demandas para comprasConfirmaciones

1-Zona de demandas

2-Estructura alcista

3-Imbalance

4-Liquidez

Idea de trading en el XAUUSDDesde un punto de vista macro, veo al oro bajista, el precio está en zonas de ventas macro, y me gustaria esperar una semana bajista en el oro.

LINKUSD - ScenariosI have a first idea of how the token will go. I'm confident we will go and retest the area of the weekly high of 27,5. On the daily, we haven't closed below the previous daily high. I set up an entry point on the 50% of the fib area between the previous highest and the current high closure. This idea will be invalidated if we close below the daily high 23.821

Afterwards, I think once the bears pull down the price, we will have 2 scenarios to check:

- Green one, the price goes up to change the market structure

- Red one we go to retest the area of the 19,076.

What do you think? I'm fairly new to this and any idea, suggestion or correction will be great.

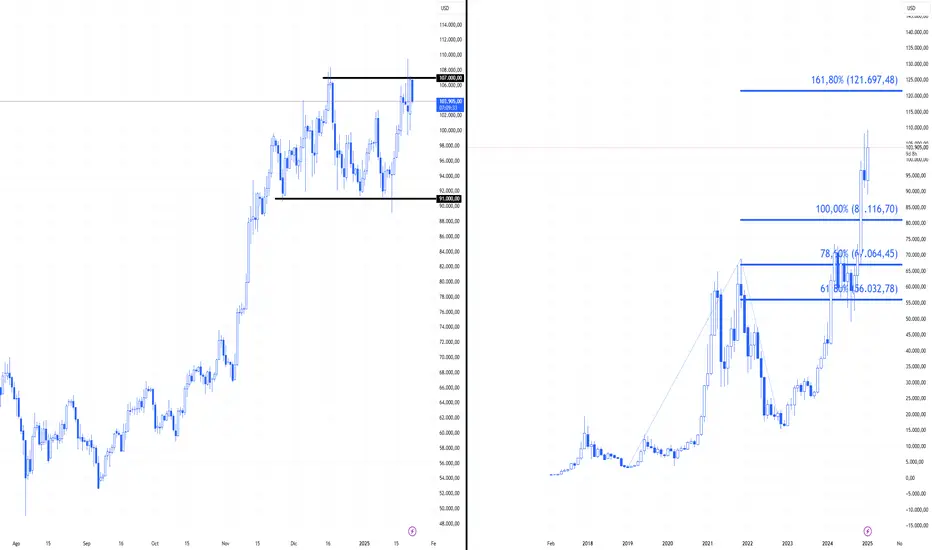

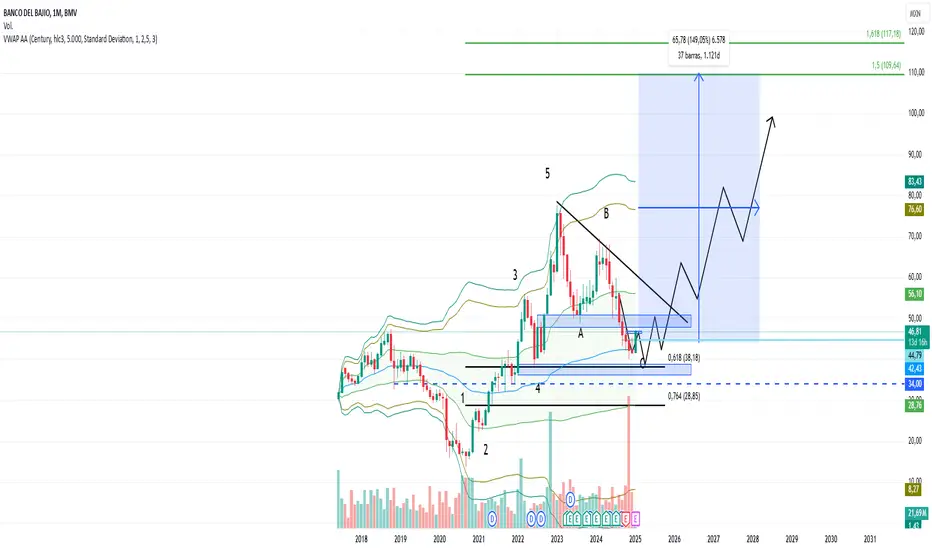

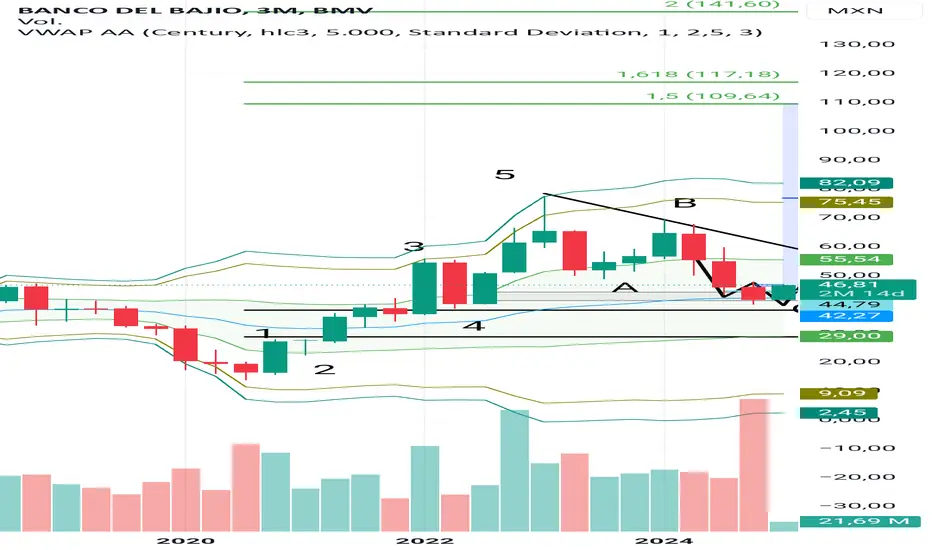

BBAJIO/O, próxima gran apuestaUns banca financiera con números sólidos nos la la oportunidad de apostar por una nueva entrada con base a su precio descuento y su usual y fuerte dividendo

Utilizando una VWAP nos podemos dar cuenta como el precio ha resistido por encima de su línea promedio

Cómo adición, el retroceso desde maximos nos da a entrever la finalización de un primer impulso para continuar subiendo y duplicar su precio actual, esto basado con las ondas de Elliot

Banco Bajío, una oportunidad que rendirá frutos en los próximos dos años

- Bahama Trades

EURUSD, Proyección semanal en H4Hola gente como están, espero se encuentren bien, el día de hoy les traigo una nueva proyección semanal en este caso para el EURUSD, nuestro par favorito.

Apreciamos que en la temporalidad de H4 seguimos teniendo una Tendencia completamente bajista, tenemos varias confluencias que nos pueden animar a pensar que igualmente seguirá bajando, la pregunta de momento seria donde? Quédate que te lo cuento mas abajo.. :)

La primera confirmación o confluencia que veo es la que siempre busco que seria básicamente un OrderBlock, en este caso tenemos uno que esta trazado con el recuadro transparente en el grafico, este orderblock cuenta con un imbalance, los que nos hace pensar que fue creado con fuerza y no ha sido mitigado hasta ahora.

Otra confirmación seria que este POI o OrderBlock esta ubicado en una zona de premium, básicamente con la herramienta de retrocesos de Fibonacci medimos el ultimo impulso y sabemos que estamos por encima de el 50% lo que quiere decir que el precio estaría caro (Buen momento para vender).

Lo ideal seria esperar que en Timeframes menores como 15 min la tendencia se vuelva bajista antes de que nosotros ejecutemos una orden en ventas directamente, de verdad que no seria buena idea ejecutar la venta apenas el precio llegue al OrderBlock.

Por ultimo mencionar que contamos con liquidez previa a el Orderblock, es decir algunos Highs que la gente puede considerar como nueva estructura o cambio de la misma, pero que en realidad son simples Highs y no swing highs.

Espero que les sea útil la idea, si es así pueden dejar su like y seguirme por acá por TradingView.

BBAJIO/O, próxima gran apuestaUns banca financiera con números sólidos nos la la oportunidad de apostar por una nueva entrada con base a su precio descuento y su usual y fuerte dividendo

Utilizando una VWAP nos podemos dar cuenta como el precio ha resistido por encima de su línea promedio

Cómo adición, el retroceso desde maximos nos da a entrever la finalización de un primer impulso para continuar subiendo y duplicar su precio actual, esto basado con las ondas de Elliot

Banco Bajío, una oportunidad que rendirá frutos en los próximos dos años

- Bahama Trades

USD-CADProyección para el USD/CAD: Enfoque en Ventas los Próximos 2 Meses

Para la comunidad de Xpand Capital

¿Qué tal, traders de Xpand Capital?

Me complace compartir con ustedes un análisis detallado para el par USD/CAD, donde estaremos enfocándonos en ventas durante los próximos dos meses. Esta estrategia se fundamenta tanto en el análisis técnico como en factores macroeconómicos, teniendo en cuenta la liquidez que el precio ha dejado en niveles clave y el contexto económico actual.

Aquí tienes una versión ampliada y adaptada específicamente para la comunidad de Xpand Capital, incluyendo más detalles técnicos y fundamentales para respaldar la proyección:

Proyección para el USD/CAD: Enfoque en Ventas los Próximos 2 Meses

Para la comunidad de Xpand Capital

¿Qué tal, traders de Xpand Capital?

Me complace compartir con ustedes un análisis detallado para el par USD/CAD, donde estaremos enfocándonos en ventas durante los próximos dos meses. Esta estrategia se fundamenta tanto en el análisis técnico como en factores macroeconómicos, teniendo en cuenta la liquidez que el precio ha dejado en niveles clave y el contexto económico actual.

El contexto del USD/CAD: Factores fundamentales clave

El USD/CAD es uno de los pares más sensibles a factores macroeconómicos específicos debido a la estrecha relación entre Estados Unidos y Canadá. A continuación, detallo los elementos fundamentales que sustentan nuestra proyección bajista:

Fortaleza del dólar canadiense (CAD):

El CAD suele beneficiarse de un mercado alcista en las materias primas, particularmente en el petróleo, ya que Canadá es uno de los principales exportadores de crudo.

Con los precios del petróleo mostrando señales de estabilidad por encima de los $80 por barril, se espera que el CAD gane fuerza frente al USD.

Política monetaria divergente:

Aunque la Reserva Federal podría mantener una política monetaria restrictiva, existe una creciente expectativa de recortes de tasas en 2025 debido a una desaceleración económica en EE.UU.

Por otro lado, el Banco de Canadá (BoC) ha mostrado una postura más cauta pero aún decidida a mantener la estabilidad de precios, lo que podría fortalecer al CAD frente al USD.

Impacto de la balanza comercial:

Canadá está mostrando un superávit comercial creciente debido al aumento de las exportaciones de petróleo, mientras que EE.UU. enfrenta un déficit creciente. Esto ejerce presión bajista sobre el USD/CAD.

Análisis técnico del USD/CAD

Desde un punto de vista técnico, el USD/CAD presenta un escenario claro para ventas basadas en la liquidez y la estructura del precio:

Zonas de liquidez clave:

En los gráficos diarios, el precio ha dejado importantes mechas superiores alrededor de los niveles de 1.3750 y 1.3800. Estas áreas indican acumulación de órdenes de venta, lo que refuerza nuestra proyección bajista.

Además, se observa un "vacío de liquidez" entre 1.3500 y 1.3400, niveles que el precio podría buscar llenar en las próximas semanas.

Estructura de mercado bajista:

El par ha formado máximos y mínimos decrecientes en los gráficos de 4H y diarios, indicando una tendencia bajista bien definida.

La ruptura reciente del soporte en 1.3650 confirma la intención del mercado de continuar hacia abajo.

Indicadores técnicos:

El RSI muestra una divergencia bajista en marcos temporales mayores, señalando un agotamiento en el impulso alcista.

El MACD está cruzando a la baja en el marco diario, lo que refuerza la confirmación de ventas.

DXYProyección para el Índice del USD tras la Posición de Donald Trump

Hola, traders de Xpand Capital,

Quiero compartir con ustedes mi análisis detallado para el Índice del Dólar Estadounidense (DXY). Con base en los acontecimientos políticos y económicos más recientes, así como en factores históricos y técnicos, proyectamos un fuerte movimiento bajista en el índice tras la toma de posesión de Donald Trump.

Contexto político y su impacto en el USD

La política tiene un impacto significativo en los mercados financieros, especialmente cuando se trata de la moneda de reserva global. Históricamente, los cambios en la administración presidencial en los Estados Unidos generan volatilidad en el dólar debido a las expectativas de nuevas políticas económicas.

En el caso específico de Trump, es probable que su enfoque hacia un proteccionismo económico, junto con tensiones geopolíticas, pueda generar incertidumbre en los mercados. Esto tiende a debilitar al dólar frente a otras divisas, ya que los inversionistas buscan refugio en activos alternativos, como el oro, el yen japonés (JPY) o incluso el euro (EUR).

Factores técnicos que refuerzan el movimiento bajista

Patrón técnico en el gráfico del DXY:

Actualmente, el índice del USD está formando un patrón de "Hombro-Cabeza-Hombro" en los gráficos diarios, una señal clásica de cambio de tendencia hacia la baja.

La ruptura del nivel clave de soporte en 103.50 sería un indicativo importante de que los vendedores están tomando control.

Divergencias en el RSI:

Observamos una clara divergencia bajista en el RSI en los gráficos semanales, lo que sugiere un agotamiento en el impulso alcista del USD.

Volúmenes decrecientes:

En las últimas semanas, el volumen ha disminuido en los movimientos alcistas, lo cual refuerza la hipótesis de que el impulso está perdiendo fuerza.

Proyección fundamentada en datos macroeconómicos

Tasas de interés de la Reserva Federal:

Aunque la Fed ha mantenido una postura agresiva en los últimos años, se espera que una desaceleración económica y posibles recortes en las tasas de interés en 2025 afecten negativamente al USD.

Déficit comercial y fiscal:

Bajo políticas proteccionistas, el déficit fiscal podría ampliarse, generando presión bajista adicional sobre el dólar.

Reacción del mercado internacional:

Los aliados internacionales de EE. UU. podrían optar por diversificar sus reservas, reduciendo su dependencia del dólar y afectando su índice de manera directa.

Estrategia recomendada

Dado este contexto, recomiendo lo siguiente:

Posicionamiento en pares con el USD:

Priorizar operaciones largas en pares como EUR/USD, AUD/USD o GBP/USD, donde la debilidad del dólar pueda reflejarse de manera más pronunciada.

Gestión de riesgos:

Recuerden siempre operar con un plan de gestión de riesgo sólido. Un movimiento inesperado puede cambiar la dirección del mercado rápidamente, especialmente ante decisiones de última hora de la Fed o noticias macroeconómicas importantes.

Confirmación del movimiento bajista:

Antes de tomar decisiones, esperen confirmaciones claras en el precio (ruptura del soporte clave y validación de los patrones técnicos).

En resumen, la proyección para el DXY es claramente bajista debido a la combinación de factores técnicos, macroeconómicos y políticos. Sin embargo, siempre debemos mantenernos atentos a las actualizaciones del mercado y ser disciplinados con nuestra gestión de riesgo.

¡Espero que este análisis sea útil para ustedes y que lo utilicen como base para sus operaciones

!https://www.tradingview.com/x/PgRebHRc/

EURGBP, Zona de demandas para posibles comprasConfirmaciones

1-Zona de demandas

2-Estructura alcista

3-Imbalance

4-Liquidez

EURJPY, Zona de ofertas para posibles ventasConfirmaciones

1-Zona de ventas

2-Estructura bajista

3-Sweep

4-Liquidez

5-FVG

USD Gana Terreno Ante LATAM FXEl dólar estadounidense se fortalece frente a las monedas latinoamericanas ante la incertidumbre política y a pesar de los débiles datos económicos de EE. UU. La semana pasada estuvo marcada por la volatilidad en los mercados de divisas latinoamericanos, con el dólar estadounidense apreciándose frente a varias monedas de la región. Esta fortaleza del dólar se atribuye principalmente a la cautela de los inversores ante la inminente investidura presidencial de Donald Trump y la incertidumbre que rodea sus políticas comerciales.

A pesar de que las presiones inflacionarias en EE. UU. han mostrado cierta moderación recientemente, lo que podría llevar a una política monetaria menos restrictiva por parte de la Reserva Federal, la posibilidad de aranceles y cambios en las relaciones comerciales con Latinoamérica bajo la nueva administración ha generado nerviosismo en el mercado.

Los inversores están adoptando una postura de 'esperar y ver' ante la incertidumbre sobre el futuro de las relaciones comerciales entre EE. UU. y Latinoamérica. Esta incertidumbre se puede traducir en un aumento de la demanda del dólar como protección, presionando a las monedas de la región.

Es importante destacar que esta apreciación del dólar se produce a pesar de algunos indicadores económicos decepcionantes en EE. UU. Las ventas minoristas de diciembre crecieron solo un 0.4%, por debajo de las expectativas, y las solicitudes iniciales de subsidio por desempleo aumentaron en 14,000, marcando una pausa a la racha positiva de datos económicos que había estado presentando el frente laboral.

Si bien un mercado laboral relativamente más débil podría llevar a la Reserva Federal a suavizar su política monetaria, lo que en teoría debilitaría al dólar, la incertidumbre política está contrarrestando este efecto.

En este contexto, el peso mexicano se perfila como una de las monedas más vulnerables debido a los estrechos lazos comerciales entre México y EE. UU. La posibilidad de aranceles apunta a una perspectiva complicada para el peso mexicano. Por otro lado, el peso colombiano podría encontrar cierto apoyo si la incertidumbre política disminuye y el dólar se debilita. Un dólar más débil favorecería precios más fuertes del petróleo, un pilar clave de las finanzas públicas de Colombia, lo que apoyaría al peso colombiano.

El futuro de las monedas latinoamericanas dependerá en gran medida de las políticas que implemente la nueva administración estadounidense y su impacto en las relaciones comerciales con la región.

Ruptura clave a la vista en el mercado altcoin (TOTAL3) El gráfico diario del Crypto Total Market Cap Excluding BTC and ETH (TOTAL3) nos muestra un potencial nuevo impulso alcista, siempre y cuando se confirme una ruptura en cierres del nivel de 1.06T USD. 📈

🔑 Puntos clave del análisis:

La consolidación actual en forma de triángulo descendente está llegando a su fin, sugiriendo un posible movimiento explosivo en el corto plazo.

Las medias móviles (EMA 21 y EMA 50) están actuando como soporte dinámico, indicando que los compradores mantienen el control.

Volumen decreciente en la consolidación, típico de acumulación antes de una ruptura significativa.

⚠️ Confirmación necesaria: Una ruptura clara y en cierres por encima de 1.06T USD, respaldada por un aumento de volumen, podría desencadenar un movimiento hacia los máximos recientes en torno a 1.15T USD, con proyecciones superiores a medida que se valide el momentum.

📊 Estrategia recomendada:

Escenario alcista: Entrada en la ruptura con un cierre por encima de 1.06T, manejando el riesgo con un stop ajustado.

Escenario bajista: Si el precio no logra sostenerse, podría volver a probar la zona de soporte en 950B USD.

🚀 ¿Preparado para aprovechar el próximo movimiento del mercado altcoin? Este es un momento crucial para vigilar de cerca.

💬 ¡Déjame tus comentarios o comparte tu opinión sobre este análisis!