¿Puede Mobileye convertir 19M de unidades en dominio del mercadoMobileye Global Inc. ha asegurado una cartera transformadora de 19 millones de unidades a través de dos grandes acuerdos: 9 millones de chips EyeQ6H para los sistemas ADAS de próxima generación de un fabricante estadounidense del "top 10" y un compromiso previo de Volkswagen. Este logro se produce en un periodo difícil, marcado por una caída del 50% en sus acciones en 2025, pero señala un cambio fundamental en el modelo de negocio de la empresa. La transición de vender chips de seguridad básicos a 40–50 dólares por unidad a ofrecer una plataforma integral "Surround ADAS" a 150–200 dólares por vehículo representa triplicar el potencial de ingresos, consolidando a Mobileye como un proveedor de plataformas centrado en el software, más que un simple suministrador de componentes.

La base técnica de esta estrategia reside en el chip EyeQ6H, un procesador de 7nm capaz de gestionar datos de 11 sensores, excluyendo deliberadamente la costosa tecnología LiDAR. Este diseño consciente de los costes permite la conducción en autopista sin manos hasta 130 km/h para vehículos de gran consumo, consolidando múltiples funciones en una sola ECU y simplificando la producción de los fabricantes. La tecnología propietaria Road Experience Management (REM™) de la compañía, que recopila datos de millones de vehículos para crear mapas de alta definición, proporciona una barrera de propiedad intelectual sustancial frente a competidores como Tesla y Nvidia. Las capacidades de actualización inalámbrica (OTA) garantizan que la plataforma se mantenga actualizada durante todo el ciclo de vida del vehículo.

Sin embargo, Mobileye se enfrenta a vientos en contra significativos que frenan el entusiasmo de los inversores. Con 3.000 de sus 4.300 empleados basados en Israel, la incertidumbre geopolítica afecta a la valoración y las operaciones, lo que motivó recientemente una reducción del 5% de la plantilla (200 empleados). La competencia de rivales chinos como Huawei y Xpeng, que desarrollan soluciones propias, representa una amenaza existencial para su cuota de mercado. La empresa califica el 2025 como un "año de transición" plagado de retos de inventario, pero la masiva cartera de pedidos y el modelo de ingresos mejorado posicionan al 2026 como un año potencialmente crucial. El éxito dependerá de una ejecución impecable de los lanzamientos y de la capacidad de mantener el liderazgo tecnológico mientras navegan por las tensiones geopolíticas y la creciente competencia en el sector de la conducción autónoma.

Electricvehicles

¿Es el éxito económico de Alemania una ilusión?El índice de referencia DAX 40 de Alemania se disparó un 30% en el último año, creando una impresión de salud económica robusta. Sin embargo, este rendimiento oculta una realidad preocupante: el índice representa multinacionales diversificadas globalmente, cuyos ingresos provienen en gran medida de fuera del mercado doméstico en apuros de Alemania. Detrás de la resiliencia del DAX yace una decadencia fundamental. El PIB cayó un 0,3% en el segundo trimestre de 2025, la producción industrial alcanzó su nivel más bajo desde mayo de 2020 y la manufactura declinó un 4,8% interanual. El sector intensivo en energía sufrió una contracción aún más pronunciada del 7,5%, revelando que los altos costos de insumos se han convertido en una amenaza estructural a largo plazo en lugar de un desafío temporal.

El sector automovilístico ejemplifica la crisis más profunda de Alemania. Fabricantes otrora dominantes están perdiendo la transición a vehículos eléctricos, con la cuota de mercado europea en China desplomándose del 24% en 2020 a solo el 15% en 2024. A pesar de liderar el gasto global en I+D con 58.400 millones de euros en 2023, los fabricantes alemanes de automóviles permanecen atrapados en el nivel 2+ de autonomía, mientras que los competidores persiguen soluciones de conducción totalmente autónoma. Este retraso tecnológico se origina en regulaciones estrictas, procesos de aprobación complejos y dependencias críticas de materiales de tierras raras chinos, donde interrupciones en el suministro podrían desencadenar pérdidas de 45-75.000 millones de euros y poner en riesgo 1,2 millones de empleos.

Las rigideces estructurales de Alemania agravan estos desafíos. La fragmentación federal a través de 16 estados paraliza los esfuerzos de digitalización, con el país clasificándose por debajo de la media de la UE en infraestructura digital a pesar de iniciativas ambiciosas de soberanía. La nación actúa como ancla fiscal de Europa, contribuyendo con 18.000 millones de euros netos al presupuesto de la UE en 2024, pero esta carga limita la capacidad de inversión doméstica. Mientras tanto, persisten las presiones demográficas, aunque la inmigración ha estabilizado la fuerza laboral; los migrantes altamente cualificados consideran partir de manera desproporcionada, amenazando con transformar una solución demográfica en fuga de cerebros. Sin una reforma radical para agilizar la burocracia, reorientar la I+D hacia tecnologías disruptivas y retener talento de élite, la desconexión entre el DAX y la economía fundacional de Alemania solo se ampliará.

¿Nanohilos de Silicio Redefinen Baterías de América?Amprius Technologies se ha posicionado en la convergencia de avances en ciencia de materiales y imperativos de seguridad nacional, desarrollando las baterías de ion-litio de mayor densidad energética del mundo mediante tecnología propietaria de nanohilos de silicio. Las baterías de la compañía entregan hasta 450 Wh/kg con objetivos que superan los 500 Wh/kg - casi el doble del rendimiento de celdas convencionales basadas en grafito - resolviendo los problemas históricos de expansión del silicio a través de una arquitectura única de nanohilos arraigados que permite la expansión interna sin degradación estructural.

El valor estratégico va más allá de las métricas puramente tecnológicas. Amprius ha asegurado 50 millones de dólares en financiamiento federal bajo la Ley de Infraestructura Bipartidista de Biden y mantiene contratos de defensa críticos, incluyendo pedidos repetidos por más de 50 millones de dólares de fabricantes de sistemas aéreos no tripulados. Este respaldo gubernamental refleja el rol de la compañía en la seguridad de la cadena de suministro doméstica, ya que su tecnología de ánodo 100% silicio reduce la dependencia de importaciones de grafito mientras establece capacidad de manufactura en gigavatios-hora en Colorado. La inversión del Departamento de Energía esencialmente valida a Amprius como un activo nacional estratégico en la carrera por la independencia en baterías avanzadas.

Financieramente, la compañía ha demostrado una aceleración rápida con ingresos del primer semestre de 2025 de 26.4 millones de dólares que ya superan todo 2024, mientras logra un margen bruto positivo del 9% que señala una economía unitaria viable. Sin embargo, el camino hacia la viabilidad en el mercado masivo sigue siendo desafiante, con gastos de capital estimados en 120-150 millones de dólares por GWh de capacidad destacando la complejidad de escalar la manufactura de nanohilos. Wall Street mantiene calificaciones unánimes de "Compra Fuerte" con objetivos de precio por encima de 11.67 dólares, aunque ventas recientes de insiders tras el aumento del 1,100% de las acciones plantean preguntas sobre la valoración actual versus riesgos de ejecución a corto plazo.

La estrategia de manufactura híbrida de la compañía - aprovechando más de 1.8 GWh de capacidad contractual internacional mientras construye producción doméstica - refleja un enfoque calculado para gestionar requisitos de capital mientras captura oportunidades inmediatas de alto margen en defensa y aeroespacial. El éxito depende del lanzamiento operacional de su instalación en Colorado en el primer semestre de 2025 y la capacidad de traducir sus ventajas de rendimiento en producción competitiva en costos para mercados más amplios de vehículos eléctricos.

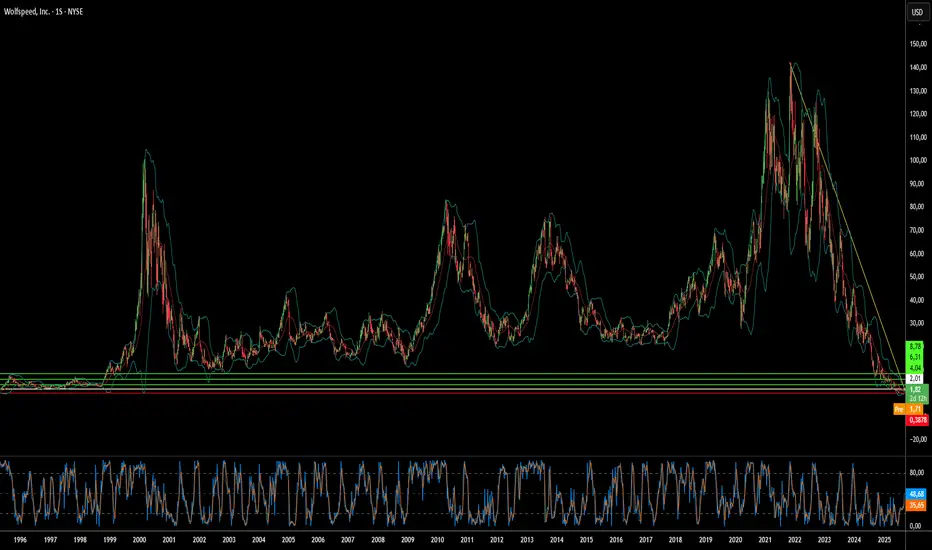

¿SiC Rescata a un Gigante de Chips en Bancarrota?El dramático aumento del 60% en las acciones de Wolfspeed tras la aprobación judicial de su plan de reestructuración del Capítulo 11 señala un punto de inflexión potencial para la empresa de semiconductores en apuros. La resolución de la bancarrota elimina el 70% de la carga de deuda de 6.500 millones de dólares de Wolfspeed y reduce las obligaciones de intereses en un 60%, liberando miles de millones en flujo de caja para operaciones y nuevas instalaciones de fabricación. Con el apoyo del 97% de los acreedores al plan, los inversores parecen confiados en que la carga financiera ha sido despejada, posicionando a la compañía para una salida más limpia de la bancarrota.

Las perspectivas de recuperación de la empresa se ven reforzadas por su posición de liderazgo en la tecnología de carburo de silicio (SiC), un componente crítico para vehículos eléctricos y sistemas de energía renovable. La capacidad única de Wolfspeed para producir obleas de SiC de 200 mm a escala, combinada con su cadena de suministro verticalmente integrada y una cartera de patentes sustancial, proporciona ventajas competitivas en un mercado de rápido crecimiento. Las ventas globales de vehículos eléctricos superaron los 17 millones de unidades en 2024, con proyecciones de un crecimiento anual del 20-30%, mientras que cada nuevo vehículo eléctrico requiere más chips de SiC para una mayor eficiencia y capacidades de carga más rápidas.

Los factores geopolíticos fortalecen aún más la posición estratégica de Wolfspeed, con la Ley CHIPS de EE. UU. que proporciona hasta 750 millones de dólares en fondos para la capacidad de fabricación nacional de SiC. A medida que el gobierno de EE. UU. clasifica el carburo de silicio como crítico para la seguridad nacional y la energía limpia, la cadena de suministro completamente doméstica de Wolfspeed se vuelve cada vez más valiosa en medio de crecientes controles de exportación y preocupaciones de ciberseguridad. Sin embargo, la empresa se enfrenta a una competencia cada vez más intensa de rivales chinos bien financiados, incluida una nueva instalación en Wuhan capaz de producir 360.000 obleas de SiC al año.

A pesar de estos vientos a favor, persisten riesgos significativos que podrían descarrilar la recuperación. Los accionistas actuales se enfrentan a una dilución severa, reteniendo solo entre el 3-5% del capital reestructurado, mientras que los desafíos de ejecución en torno al aumento de la nueva tecnología de fabricación de 200 mm persisten. La compañía continúa operando con pérdidas con un alto valor de empresa en relación con su desempeño financiero actual, y la expansión de la capacidad global de SiC por parte de los competidores amenaza con presionar los precios y la cuota de mercado. El cambio de rumbo de Wolfspeed representa una apuesta de alto riesgo sobre si el liderazgo tecnológico y el apoyo estratégico del gobierno pueden superar los desafíos de la reestructuración financiera en un mercado competitivo.

¿Puede una empresa convertir tensiones globales en oro?LG Energy Solution se ha consolidado en 2025 como una fuerza dominante en el sector de baterías, aprovechando los cambios geopolíticos y las disrupciones del mercado para asegurar su posición como líder global. Las acciones de la empresa han subido un 11,49% en lo que va del año, alcanzando los 388.000 KRW al 12 de agosto, impulsadas por alianzas estratégicas y un acuerdo clave de 4.300 millones de dólares con Tesla para el suministro de baterías LFP desde su planta en Michigan. Esta asociación no solo reduce la dependencia de Tesla de proveedores chinos, sino que también refuerza la posición de LG en el crucial mercado estadounidense en medio de crecientes tensiones comerciales.

La expansión estratégica de la empresa en la manufactura estadounidense es una respuesta calculada a la cambiante dinámica geopolítica y a los incentivos económicos. LG está aumentando agresivamente la capacidad de su planta en Michigan de 17 GWh a 30 GWh para 2026, al tiempo que reconvierte líneas de producción de vehículos eléctricos hacia sistemas de almacenamiento de energía (ESS) para satisfacer la creciente demanda de proyectos de energías renovables y centros de datos impulsados por IA. A pesar de la desaceleración global en la demanda de vehículos eléctricos, LG ha logrado pivotar con éxito hacia el floreciente mercado ESS, registrando un aumento del 31,4% en sus beneficios operativos en el segundo trimestre de 2025, hasta los 492.200 millones de KRW, gracias principalmente a los incentivos de producción en EE.UU. y a un posicionamiento estratégico sólido.

El liderazgo tecnológico y la cartera de propiedad intelectual de LG son factores clave de diferenciación en un entorno cada vez más competitivo. La compañía lidera el desarrollo de la tecnología avanzada de baterías LMR, que promete un 30% más de densidad energética que las baterías LFP para 2028, manteniendo más de 200 patentes LMR y defendiendo activamente sus derechos mediante órdenes judiciales favorables. Más allá de la tecnología, el compromiso de LG con la sostenibilidad a través de la iniciativa RE100 y la integración de soluciones de alta tecnología para redes inteligentes y sistemas energéticos habilitados por IA la posicionan a la vanguardia de la transición hacia la energía limpia, convirtiéndola en una atractiva oportunidad de inversión en el dinámico sector de baterías y almacenamiento energético.

¿Podrá Rivian superar la confluencia de desafíos?Rivian Automotive reportó resultados mixtos para el segundo trimestre de 2025, reflejando la delicada situación de esta startup de vehículos eléctricos (VE). La empresa alcanzó los $1.3 mil millones en ingresos, cumpliendo expectativas, pero registró una pérdida por acción de $0.97, superando ampliamente el pronóstico de $0.66, un desvío del 47%. Más alarmante, el margen bruto volvió a terreno negativo con -$206 millones tras dos trimestres positivos, evidenciando ineficiencias productivas y problemas en la gestión de costos.

Rivian enfrenta múltiples presiones externas que dificultan su rentabilidad. Geopolíticamente, el control de China sobre el 60% de la producción y el 90% del procesamiento de tierras raras genera vulnerabilidades en la cadena de suministro Ref: Informe USGS sobre tierras raras. Las nuevas regulaciones chinas de exportación complican el acceso a componentes clave para VE Ref: Reuters, restricciones chinas. En EE. UU., la expiración de los créditos fiscales federales para VE el 30 de septiembre de 2025, junto con el fin efectivo de las normas federales de eficiencia de combustible, elimina incentivos esenciales para la oferta y la demanda Ref: Departamento de Energía de EE. UU..

La estrategia de Rivian se centra en tres iniciativas clave: el lanzamiento del modelo R2, la alianza con Volkswagen y la expansión de su capacidad productiva. El R2 marca un cambio hacia vehículos de mayor volumen con márgenes brutos positivos, alejándose del segmento premium de alto costo Ref: Comunicado de prensa Rivian R2. La joint venture con Volkswagen, valorada en $5.8 mil millones, aporta capital y experiencia industrial. La ampliación de la planta en Illinois a 215,000 unidades anuales para 2026 busca economías de escala para lograr rentabilidad.

A pesar de una sólida posición de efectivo de $7.5 mil millones y la inversión de Volkswagen, Rivian amplió su guía de pérdida de EBITDA a $2.0–2.25 mil millones para 2025, con el objetivo de alcanzar el equilibrio en 2027. El éxito dependerá de ejecutar impecablemente el lanzamiento del R2, escalar la producción y aprovechar su cartera de patentes en tecnologías V2X/V2L para diversificar ingresos en un entorno regulatorio y competitivo cada vez más complejo.

¿Es la guerra de precios de BYD el futuro de la movilidad?El sector de los vehículos eléctricos (EV) atraviesa un periodo de intensa turbulencia, ejemplificado por el reciente descenso en el valor bursátil de la empresa china BYD Company Limited. Este descenso sigue a la estrategia agresiva de BYD de implementar amplios recortes de precios, que oscilan entre el 10% y el 34% en sus modelos eléctricos e híbridos enchufables (Euronews). Esta movida estratégica, destinada a reducir un inventario que creció en unas 150,000 unidades a principios de 2025, ha avivado temores de una guerra de precios intensificada en el competitivo mercado chino de EV. Los analistas sugieren que estos descuentos podrían impulsar las ventas a corto plazo, pero también señalan preocupaciones más profundas debido a la menor demanda de EV, el estancamiento económico en China y las tensiones comerciales entre EE. UU. y China, lo que plantea riesgos de compresión de márgenes en toda la industria.

En contraste con el enfoque de BYD en la escala de producción, la integración vertical y los precios competitivos, Tesla destaca por su búsqueda de liderazgo tecnológico, especialmente en la conducción autónoma. El compromiso de Tesla con la autonomía se refleja en su software Full Self-Driving (FSD), que ha acumulado más de 1.3 mil millones de millas recorridas (Teslarati), así como en sus inversiones en la supercomputadora "Dojo" y el desarrollo de chips de inteligencia artificial personalizados (Wikipedia). Aunque BYD también invierte en sistemas avanzados de asistencia al conductor (ADAS), incorporando el modelo de inteligencia artificial DeepSeek R1 (Drive.com.au), el proyecto Robotaxi de Tesla representa una apuesta de alto riesgo y alta recompensa por una autonomía total sin supervisión, una estrategia que, según sus defensores, podría transformar su valoración (InsideEVs; Fortune).

Las crecientes tensiones geopolíticas entre EE. UU. y China generan incertidumbre significativa para las empresas chinas con exposición a los mercados de capital estadounidenses. Aunque BYD ha evitado estratégicamente el mercado de automóviles de pasajeros en EE. UU., enfocándose en regiones como Europa y el sudeste asiático (BYD Europe), las implicaciones del enfrentamiento sino-estadounidense son inevitables. Las empresas chinas que cotizan en bolsas estadounidenses enfrentan un riguroso escrutinio regulatorio, la amenaza de exclusión bajo la Ley de Responsabilidad de Empresas Extranjeras (HFCAA) (White & Case LLP) y restricciones comerciales más amplias (US Department of Commerce). Este entorno ha llevado a advertencias severas; por ejemplo, Goldman Sachs ha planteado un "Escenario Extremo" en el que las acciones chinas cotizadas en EE. UU. podrían enfrentar una venta masiva de hasta 800 mil millones de dólares (Bloomberg), subrayando que la estabilidad geopolítica es ahora tan crucial para los resultados de inversión como los balances financieros.

¿Está la ambición de Nio superando la realidad?El fabricante chino de vehículos eléctricos Nio enfrenta desafíos significativos, a pesar de iniciativas estratégicas como el reciente lanzamiento de su marca Firefly. Reconocida por su innovador sistema de intercambio de baterías, Nio, una empresa pionera en el sector, ahora debe lidiar con una creciente competencia doméstica, un crecimiento económico en desaceleración y pérdidas financieras sustanciales, reflejadas en un precio de acciones deprimido y una capitalización de mercado reducida. El futuro de la compañía, especialmente su ambiciosa expansión global, se ve cada vez más amenazado por presiones externas y obstáculos tecnológicos que cuestionan su viabilidad a largo plazo.

Uno de los principales desafíos son los crecientes riesgos geopolíticos. Las crecientes tensiones comerciales entre las grandes potencias mundiales, incluidos posibles aranceles impuestos por EE. UU. y Europa, afectan directamente las perspectivas de crecimiento de Nio en el mercado internacional. Más preocupante aún, la situación no resuelta en torno a Taiwán plantea un riesgo significativo de conflicto, con la posibilidad de una escalada que podría derivar en embargos internacionales. Un escenario de este tipo podría interrumpir las cadenas de suministro globales, particularmente en componentes críticos como los semiconductores, esenciales para los vehículos eléctricos, lo que paralizaría la producción y las ventas de Nio.

Además, Nio está inmersa en una costosa carrera tecnológica, especialmente en el ámbito de la conducción autónoma, donde compite con líderes globales como Tesla. Mientras Nio apuesta por un enfoque basado en múltiples sensores, incluyendo LiDAR, en su sistema Navigate on Pilot Plus (NOP+), Tesla confía en una estrategia exclusivamente visual respaldada por una extensa recolección de datos, lo que representa un desafío formidable. Ambas compañías enfrentan obstáculos significativos, y con la compleja tarea de perfeccionar la tecnología autónoma en diversos entornos, Nio debe no solo adaptarse a los avances tecnológicos, sino también sortear regulaciones internacionales complejas y ejecutar sus planes con precisión para competir eficazmente y justificar sus cuantiosas inversiones en este campo.

¿Se avecina un repunte de las acciones de Tesla?Las acciones de Tesla han experimentado recientemente una alta volatilidad, impulsada en parte por las cifras de entregas del primer trimestre de 2025, que quedaron por debajo de las expectativas del mercado. A pesar de esto, varios factores clave apuntan a un potencial alcista en el precio de las acciones. Con un valor cercano a los 292 dólares a finales de abril de 2025, los analistas de mercado y los inversores están atentos a posibles catalizadores que puedan revertir el sentimiento y disparar la revalorización de la compañía de vehículos eléctricos y energía.

Entre los principales indicadores de un posible repunte destacan una significativa actividad de compra por parte de insiders y el muy esperado lanzamiento de un servicio de robotaxis. Un miembro del consejo de Tesla y cofundador de Airbnb adquirió recientemente acciones de TSLA por más de un millón de dólares, en la primera compra de esta magnitud por parte de un insider en unos cinco años. Esta operación refleja una fuerte confianza en el futuro de la compañía. Además, el lanzamiento previsto para junio de un servicio de robotaxis en Austin, Texas, basado en vehículos autónomos Model Y, se considera un hito transformador que podría generar nuevas y sustanciales fuentes de ingresos y redefinir la posición de Tesla en el mercado.

El sentimiento alcista se ve reforzado por una actividad inusual en el mercado de opciones, donde un inversor relevante realizó una fuerte apuesta por una subida significativa del precio a corto plazo mediante opciones de compra fuera del dinero. Aunque las entregas recientes por debajo de lo esperado y ciertas preocupaciones externas han lastrado la cotización en el pasado, la combinación de confianza interna, un servicio disruptivo inminente y posiciones alcistas agresivas en el mercado de opciones sugiere que el mercado podría estar listo para reaccionar con fuerza ante los próximos desarrollos positivos. Los inversores centran su atención en la ejecución exitosa de la estrategia de robotaxis como un factor determinante para el rendimiento futuro de las acciones.

¿Ojos Fuera de la Carretera, Pero Fijados en el Objetivo?Si bien Tesla suele dominar la narrativa sobre la conducción autónoma, la realidad es mucho más compleja. Mobileye, con su reciente colaboración significativa con Volkswagen, se posiciona como el único competidor real en esta carrera tecnológica de alto riesgo. La decisión de Volkswagen de integrar las avanzadas tecnologías de cámara, radar y mapeo de Mobileye en sus modelos de alta producción subraya una tendencia creciente en la industria: los fabricantes de automóviles establecidos dependen cada vez más de proveedores tecnológicos especializados para abordar las complejidades de la conducción asistida y autónoma. Esta asociación no solo valida el poder tecnológico de Mobileye, sino que también señala un posible cambio en el panorama de la conducción autónoma, alejándose del enfoque propietario de Tesla.

La ventaja estratégica de Mobileye radica en su completa suite de tecnologías, en particular la plataforma Surround ADAS impulsada por el procesador EyeQ™6 High. Esta solución de integración vertical ofrece capacidades avanzadas de Nivel 2+, incluida la conducción sin manos en condiciones específicas, y está diseñada para ser escalable en vehículos de mercado masivo. Complementando esto, la innovadora tecnología Road Experience Management™ (REM™) de Mobileye es un sistema de mapeo colaborativo que aprovecha los datos de millones de vehículos para crear y mantener mapas de alta definición a nivel global. Este enfoque permite actualizaciones casi en tiempo real y una precisión local superior, proporcionando una base crítica para futuras capacidades autónomas y contrastando con la dependencia de Tesla en los datos de su propia flota.

La diferencia fundamental en los modelos de negocio diferencia aún más a las dos empresas. Mobileye opera como un proveedor de tecnología, estableciendo asociaciones con más de 50 fabricantes de automóviles e integrando sus soluciones en numerosos modelos de vehículos. Esta estrategia permite la recopilación de un conjunto diverso y amplio de datos de conducción en el mundo real. En contraste, el modelo integrado verticalmente de Tesla limita su tecnología de conducción autónoma principalmente a sus propios vehículos, lo que potencialmente restringe su alcance de mercado y la amplitud de su adquisición de datos. Mientras Tesla defiende un enfoque interno, la estrategia colaborativa de Mobileye lo posiciona como un facilitador clave en la transición autónoma de la industria automotriz en general.

En última instancia, el enfoque actual de Mobileye en la entrega de sistemas robustos y escalables de Nivel 2+, ejemplificado por la asociación con Volkswagen, refleja una evolución pragmática hacia la autonomía completa. Combinado con perspectivas positivas de los analistas y una sólida base financiera, Mobileye no solo es un competidor, sino el mayor desafío a las ambiciones de Tesla en la conducción autónoma, ofreciendo un camino alternativo convincente en la búsqueda de un futuro sin conductor.

¿Puede la inteligencia artificial de Tesla impulsar el futuro?Tesla, Inc. se ha posicionado a la vanguardia no solo de los vehículos eléctricos, sino también de la inteligencia artificial (IA) con ambiciosos planes para la conducción autónoma y los robotaxis. La visión de la empresa va más allá del simple transporte; aspira a revolucionar la forma en que nos movemos, vivimos y utilizamos la energía. El analista Adam Jonas, de Morgan Stanley, ha pronosticado un crecimiento asombroso, sugiriendo que Tesla podría expandir su flota de robotaxis a 7,5 millones de vehículos para 2040, lo que podría disparar el valor de sus acciones a niveles sin precedentes.

La reacción del público ante el futuro de Tesla basado en la IA es variada, pero intrigante. Un 55% de los estadounidenses estaría dispuesto a viajar en un robotaxi de Tesla, con un mayor entusiasmo entre las generaciones más jóvenes. Esto sugiere un cambio cultural hacia la aceptación, e incluso la preferencia, por soluciones autónomas en lugar de los servicios tradicionales conducidos por humanos. Sin embargo, el camino está lleno de desafíos, incluyendo la validación tecnológica, el cumplimiento normativo y la necesidad de abordar preocupaciones de seguridad para convencer a los escépticos. Tesla tiene un enorme potencial para transformar la movilidad urbana, reducir la congestión y disminuir las emisiones, pero todo depende de superar estos obstáculos.

Las acciones de Tesla ya han respondido a estas promesas tecnológicas, registrando un notable aumento impulsado por las sólidas ventas de vehículos eléctricos y las proyecciones optimistas de los analistas. La integración de la IA en los vehículos autónomos y las soluciones energéticas apunta hacia un futuro en el que las ciudades inteligentes podrían convertirse en la norma. La historia de Tesla nos desafía a imaginar un mundo donde la tecnología no solo conduce automóviles, sino que también impulsa cambios en nuestros marcos económicos, ambientales y sociales. A medida que nos acercamos a esta revolución de la IA, surge la gran pregunta: ¿Estamos preparados para el futuro autónomo que Tesla imagina?

¿Redefinirá el juego de China el paradigma global del cobre?En el dinámico panorama global de las materias primas, el cobre se erige como un fascinante caso de estudio sobre la interconexión económica y la formulación de políticas estratégicas. Los acontecimientos recientes han llevado los precios a $8,971.50 por tonelada métrica, impulsados por la audaz iniciativa de bonos del tesoro de China por $411 mil millones, un movimiento que podría remodelar la trayectoria del metal en los mercados internacionales. Sin embargo, este movimiento de precios representa solo una parte de una historia más compleja que desafía la sabiduría convencional del mercado.

La interacción entre los fundamentos de la oferta y las fuerzas geopolíticas crea una narrativa intrigante. Aunque la demanda física sigue siendo sólida y los inventarios chinos están bajos, el mercado enfrenta una caída del 19% desde su pico en mayo, destacando el delicado equilibrio entre la dinámica inmediata del mercado y las fuerzas económicas más amplias. Esta tensión se amplifica aún más por la influencia latente de las posibles políticas comerciales de Estados Unidos bajo la administración del presidente electo Trump, agregando otra capa de complejidad a una ecuación de mercado ya multifacética.

Quizás lo más atractivo sea la transformación del papel del cobre en la economía global. Mientras que los impulsores tradicionales de la demanda, como la construcción de propiedades, muestran debilidad, la posición crucial del metal en la transición hacia la energía verde ofrece un nuevo horizonte de oportunidades. Con las ventas de vehículos eléctricos batiendo récords y la infraestructura de energía renovable expandiéndose, el cobre se encuentra en la encrucijada de los antiguos y los nuevos paradigmas económicos. Esta evolución, junto con las medidas de estímulo estratégicas de China y la respuesta del mercado a los desarrollos del lado de la oferta, sugiere que la historia del cobre en 2025 y más allá será una de adaptación, resiliencia e importancia estratégica en el panorama económico global.

NIO: ¿Rebote o Trampa? Hace tiempo analizamos NIO y ahora hemos visto un aumento significativo en el precio de NIO, pero nada que realmente me convenza de que esta tendencia bajista ha terminado y que vamos a subir a largo plazo.

A pesar de haber visto un aumento del 55%, aún no hemos superado ningún nivel importante que deba ser superado para convencerme.

Estaría convencido de un cambio de tendencia si vemos una ruptura del nivel actual de la onda ((iv)) alrededor de 6.04$. Si esto no ocurre, creo que podríamos bajar a 2.99$ o incluso más abajo, tal vez incluso en el rango de 1$. Sé que parece mucho, pero desde enero esta acción ha caído hasta un 62%... ¿Por qué no repetirlo una vez más?

En conclusión, este mercado es actualmente muy malo y personalmente sigo siendo cauteloso ante posibles retrocesos mayores, etc.

Mantente a salvo y recuerda que no tienes que invertir en todo lo que veas.

Te acordás de NIO volviendo a casita? 142% aumento de entregas! Nio nos tiene adentro con promedio de compra 3.89 (por poco no enganchamos el bajón de los 3.6, pero nuestro exchange no tomó las órdenes)

En fin, no estamos pensando en vender aún faltando poco para su evento, justo hace minutos anunciaron aumento del 142% de aumento de entregas de vehículos en Abril 2024

Creemos que de momento la industria de los autos eléctricos merecía algo de paz, petróleo estabilizado da lugar al resurgir de algunos protagonistas de esta historia

Hace tiempo elegimos Nio por ser uno de los más exagerados derrotados y creemos que será uno de los primeros en recuperarse, por ahora llevamos 30% arriba, pero es sólo un comienzo

La industria y el comercio chino continúan aplacados, por lo que los activos asiáticos pasarán seguramente un verano bastante frío, excepto algunos como NIO, que parecen haber pasado ya la gran caída

⚡🚗 Xiaomi Acecha: Tesla ¿Preocupada? 🧐🔋Hola Traders

¡Hoy tenemos comparativa de dos titanes!

Perspectiva de Mercado: Xiaomi

La corporación Xiaomi, conocida por su innovación en el terreno de la tecnología de consumo, ha sorprendido al mercado con su audaz entrada al mundo automotriz. El lanzamiento del SUV SU7, que ha superado las expectativas de ventas por un margen significativo, muestra un futuro prometedor.

Con un precio inicial que desafía a la industria, menos de 30.000 dólares, Xiaomi no solo ha despertado el interés de consumidores, sino que ha puesto en jaque a gigantes del sector como Tesla. La necesidad de triplicar la producción ante una demanda explosiva revela una adaptabilidad y escala de producción que podría redefinir el equilibrio competitivo en el mercado de vehículos eléctricos.

Perfil Competitivo: Tesla

Tesla, por su parte, continúa como el titán indiscutible del segmento de vehículos eléctricos. Aunque la compañía dirigida por Elon Musk se enfrenta a una nueva ola de competencia con Xiaomi, BYD y Toyota como sus principales amenazas, su trayectoria en innovación y la lealtad de sus clientes forman un bastión formidable. Las cifras financieras de Tesla reflejan una historia de crecimiento y expansión constante, pero los inversores miran hacia el futuro preguntándose si la empresa puede mantener su liderazgo ante recién llegados como Xiaomi y su SUV SU7.

Análisis Comparativo

La gráfica de Xiaomi muestra un camino tortuoso en el mercado de valores, donde el EBITDA y los ingresos netos sugieren un impulso creciente. Tesla, no exenta de volatilidad, ha demostrado un rendimiento financiero que alienta a los optimistas, aunque no sin sus propios periodos de prueba. La comparación se torna aún más fascinante al observar la perspectiva de ingresos futuros y el beneficio por acción diluido, indicadores clave que los inversores deberán vigilar de cerca.

Proyecciones de Inversión

La incursión de Xiaomi en la fabricación de vehículos eléctricos y la respuesta del mercado plantean una intrigante oportunidad de inversión. ¿Podrá Xiaomi replicar su éxito en electrónica de consumo en el exigente terreno de los vehículos eléctricos? ¿Mantendrá Tesla su posición de vanguardia frente a un competidor que ha demostrado saber captar y satisfacer la demanda de los consumidores a un ritmo vertiginoso?

Contexto anterior:

Revisa estos artículos anteriores sobre tesla para poner mayor contexto a lo que estamos analizando hoy:

Parece que la encrucijada de tesla viene de lejos y que le están acechando los lobos de la tecnología, ¿Crees que resurgirá como el ave fénix? ¡Dime qué opinas en comentarios!

Javier Etcheverry

Responsable en ActivTrades

*********************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

TSLA, desbalanceada..El productor de autos eléctricos reacciona mal a sus números trimestrales, y podría llevar a mayores bajas..

Habiendo alcanzado su pico de recuperación a mediados de febrero (ver idea del 26/1), el papel logró superar la zona de 190 dólares para formar apenas sobre ese valor una resistencia dinámica de leve pendiente bajista que nunca pudo superar desde áquel entonces. Desde allí tuvo una caída a la zona actual en torno a los 165, recuperándose a posteriori para volver sobre 190 pero no así sobre la dinámica mencionada, para volver a caer y abrir con gap en la rueda de hoy luego que los resultados trimestrales decepcionaran.

Por el momento la rueda es mala, ya que aun con los índices recuperando buena parte de la caída mostrada en la apertura, el papel no mostró reacción prácticamente en ningún momento y pinta para ir a buscar valores más abajo; ya que en la medida que no se meta rápido sobre 170 dólares los siguientes precios serían en 155 y 147 dólares, base y potencial cierre del gap alcista del 26/1, justamente fecha del balance anterior al conocido en el día de ayer.

Debajo de 145 dólares ya veríamos una mayor caída hacia 130, la tendencial de largo plazo desde la que reaccionó en enero (con amagues) antes de la fuerte suba.

En caso de recuperar 170 dólares iría de mínima a cerrar el gap rápido a 177 y sobre ese valor volver a la zona de 190/5.

TSLA semanal, el cuchillo y el largo plazoA sólo diez días de la idea anterior, el papel cayó más del 20% y se encuentra con una vieja referencia..

Gráfico bien alejado para que se puede ver la antigüedad de uno de los dos soportes con los que se encuentra el papel en esta zona de precios..

El más cercano en el tiempo no es testeado de septiembre 2020 y es un viejo máximo histórico de aquel entonces que se produjo en julio de ese año y al ser superado fue validado como soporte.

El otro es de más vieja data, fue testeado por última vez como resistencia en febrero 2020, previo a la caída por Covid, y superado en julio de ese mismo año para no ser testeado como soporte hasta el día de hoy. Es una referencia vigente desde marzo 2014 y que funcionó como resistencia dinámica durante seis años.

Si en su estreno como soporte se hace valer, podemos estar en una zona muy muy importante para comenzar a llevar este castigado papel, que acumula 70% de caída desde su máximo en noviembre del año pasado.

IDEA LONG TESLA SOBRE 842.36Tesla consiguió soporte sobre EMA de 8 días, en las últimas dos sesiones.

Pero más importante aún es la brecha alcista con la que abrió hoy.

Generalmente abre la puerta para que vengan más subidas.

Entonces, cuál es el gatillo de entrada.

Si Tesla cruza el nivel de 842.36 se abriría la puerta para hacer BREAKOUT hacia 884s y 955s.

Comprar la Acción sobre ese nivel puede ser un excelente trade.

O si eres aficionado de usar Opciones, compraría CALLs a la siguiente semana de 860.

Es decir, si hoy logra superar 842.36, compraría 860 CALLs al 5 de agosto.

La idea es darle espacio de una semana para que se de el BREAKOUT.

Recuerden que debes hacer tu investigación antes de ejecutar ideas presentadas.

Las ideas son mías y no son consejos de inversión.

Nosotros Investigamos. Tú Decides.

Nio cae luego de su reporte de gananciasLa acción de Nio cerró hoy con una caída del 10% después de que reportó resultados mixtos en su más reciente informe de ganancias trimestrales. El fabricante chino de vehículos eléctricos reportó ingresos que estuvieron por encima del mercado pero a la vez una pérdida más grande que la esperada. La principal razón de esto es que la industria se vio afectada por la presión de la cadena de suministro durante todo el año.

Al igual que sus rivales, Nio se ha enfrentado a una intensa interrupción de la cadena de suministro en una serie de artículos, desde semiconductores hasta materias primas para baterías. El precio del litio se ha disparado casi 500% en el último año, lo que se suma a las presiones de costos para los productores de vehículos eléctricos. Nio ha informado que entregó 9.652 vehículos en enero y 6.131 en febrero, a lo que la empresa dijo que pronostica entregar un total de 25 000 a 26 000 en el primer trimestre de 2022, lo que supondría que el número de marzo estaría alrededor de 9,200-10,200 vehículos.

Nio ha tenido un inicio de año difícil, con sus acciones cayendo 40% en 2022. Sin embargo, la gerencia es optimista de cara a la segunda mitad del año y los analistas consideran que pueden subir las entregas de vehículos a 25.000 por mes a final de año. Desde el punto de vista técnico, la acción estaba en camino a testear su promedio móvil de 50 días, pero no logró hacerlo luego de la caída de hoy. La empresa viene en una tendencia bajista desde inicios de diciembre del año pasado, por lo que el primer paso a una reversión de tendencia sería que lograse superar su promedio de 50 días, veremos si la próxima semana vuelve a tomar impulso para intentarlo.

Ford camino a récord histórico posterior al reporte trimestral Les contamos sobre lo que esta sucediendo con Ford desde su reporte trimestral, donde tiene muchas noticias positivas, desde las ordenes de su F150 eléctrica, las ventas de su Mustang Eléctrico, o sus acciones en Rivian

¿Qué ocurrirá con Tesla? — $TSLAPodemos observar cierta acumulación en Tesla en los últimos días, indicando que el precio podría estar preparándose para realizar un movimiento significativo en una dirección u otra.

Estos son los dos escenarios que estamos barajando:

Una rotura por encima de los $719 podría dejarnos nuevas subidas.

Un movimiento por debajo de los $653 rompería el equilibrio a favor de los vendedores.

¿Es el fin de NIO? — $NIONio , una de las empresas de moda en el sector de vehículos eléctricos (VE) ha perdido más de la mitad de su valor desde los máximos de Enero .

Sin embargo, la zona de los $30 podría ser un nivel relevante donde aparezcan nuevos compradores que envíen el precio a un nuevo tramo alcista.

El viernes pasado (5 de Marzo), NYSE:NIO nos dejó una de nuestras velas favoritas. Un martillo en toda regla, en una zona de mucha demanda. Parece que hoy estamos rompiendo por encima de ese martillo, y a medida que el precio vaya recuperando antiguos niveles podría forzar a muchos cortos a cerrar sus posiciones.

Popurrí de acciones En lo que va de esta semana ha habido unos movimientos muy peculiares en algunas acciones, haciendo a un lado GameStop y AMC, otras que experimentaron subidas repentinas no tan extremas con el consiguiente desplome fueron Lumen Technologies, BlackBerry, Nokia, Virgin Galactic, 3D Systems, Fubo y Nikola. Tienen en común que cotizan por debajo de los 50 dólares, siendo Nikola la más cara y Virgin Galactic la más cara. Pertenecen a distintas ramas como impresión 3D, turismo espacial, telecomunicaciones, servicios de streaming y energía alterna.

Tanto Nikola como Virgin siguen sin producción en marcha, solo bocetos, planes y simulaciones.

Son opciones interesantes en ramas interesantes con potencial a futuro. No descartaría considerarlas o darles seguimiento para un posible repunte.

NYSE:LUMN

NYSE:BB

OMXHEX:NOKIA

NYSE:FUBO

NYSE:SPCE

NASDAQ:NKLA