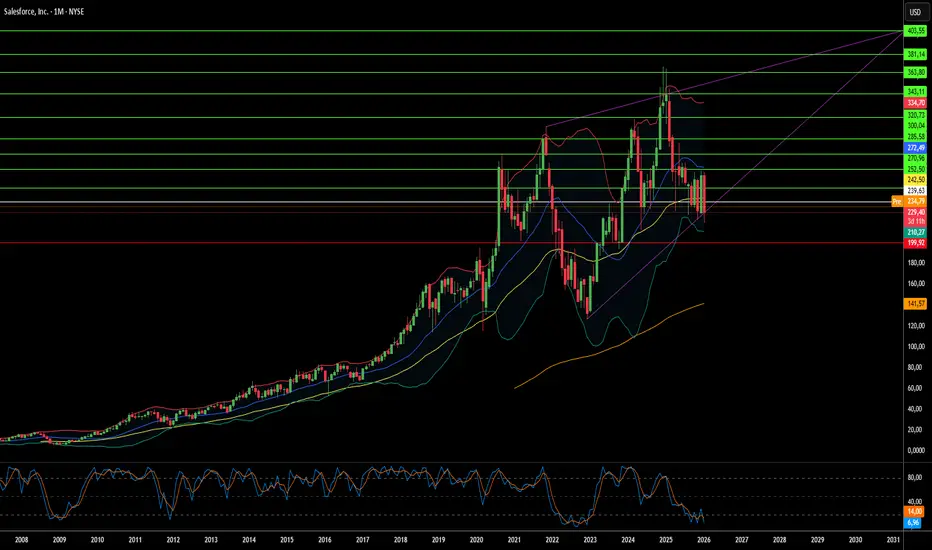

¿Es Salesforce ahora un contratista de defensa?Salesforce ha alcanzado un punto de inflexión definitivo que transforma fundamentalmente su identidad corporativa. La empresa, históricamente conocida como proveedor de software comercial, ha asegurado un contrato masivo de 5.640 millones de dólares con el Ejército de EE.UU. que se extiende hasta 2035. Por primera vez, el gigante tecnológico se posiciona como un "contratista principal de defensa", adoptando el provocador cambio de nombre del Departamento de Defensa a "Departamento de Guerra" por parte de la administración Trump. Este movimiento no solo estabiliza el flujo de ingresos de la compañía con un acuerdo a largo plazo de precio fijo, sino que también la sitúa en el centro de la competencia geopolítica entre EE.UU. y China.

El mercado ha respondido con entusiasmo: los analistas han elevado los precios objetivo por encima de los 320 dólares por acción, y los inversores ven el contrato como una garantía de flujo de caja similar a un bono. Las acciones de la empresa se dispararon al rango de 257 dólares a principios de 2026, reflejando la revalorización de Wall Street sobre Salesforce como infraestructura nacional crítica en lugar de un negocio SaaS volátil. Sin embargo, el cambio conlleva riesgos significativos. Pone en peligro las operaciones de Salesforce en China y plantea serias dudas sobre la soberanía de los datos en Europa, especialmente dada la CLOUD Act de EE.UU. Con un 20% de los ingresos procedentes de Europa, Salesforce entra en conflicto directo con las demandas de soberanía digital de líderes como Macron y Scholz.

La dimensión tecnológica es igualmente convincente: Salesforce está invirtiendo agresivamente en Agentforce, su plataforma de agentes de IA autónomos, compitiendo directamente con Palantir por el dominio en el mercado de software gubernamental. La tecnología promete una automatización radical de la logística militar y la gestión de personal. El CEO Marc Benioff ha enfatizado su ventaja de precios, socavando a los competidores al amortizar los costes de I+D a través de su masiva base comercial. Sin embargo, persisten las dudas: ¿podrá este giro estratégico ofrecer rendimientos a largo plazo, o se verá la empresa atrapada en guerras comerciales y sanciones que socaven su rentabilidad futura?

Defensetechnology

¿Es esta la acción que redefinió la guerra moderna?Elbit Systems se ha posicionado en el epicentro de una transformación global de la defensa, capitalizando el cambio de la contrainsurgencia al conflicto de alta intensidad entre potencias. Con una cartera de pedidos récord de 25.200 millones de dólares y unos ingresos en el tercer trimestre de 2025 que alcanzaron los 1.920 millones de dólares (un aumento del 12% interanual), la empresa ha demostrado una ejecución excepcional en medio del rearme europeo y la modernización marítima de Asia-Pacífico. Su segmento de Sistemas Terrestres creció un 41%, impulsado por actualizaciones de artillería y vehículos que responden a la naturaleza intensiva en municiones de la guerra moderna.

El foso tecnológico de la compañía se centra en sistemas innovadores que alteran fundamentalmente la economía del combate. El sistema de defensa láser Iron Beam ofrece intercepciones a aproximadamente 3,50 dólares por disparo frente a los 50.000 dólares de los interceptores tradicionales, mientras que el sistema de protección activa Iron Fist logró la hazaña sin precedentes de interceptar munición de tanque hipersónica en demostraciones de la OTAN. Estas innovaciones, combinadas con suites avanzadas de guerra electrónica y sistemas C4I con protección cibernética, han asegurado contratos masivos de varios años, incluido un acuerdo estratégico de 2.300 millones de dólares y un programa de modernización de "Ejército Digital" europeo de 1.635 millones de dólares.

Los márgenes operativos se expandieron al 9,7% a pesar de las presiones inflacionarias, mientras que el flujo de caja operativo aumentó un 458% hasta los 461 millones de dólares en los primeros nueve meses de 2025. La estrategia de la empresa de fabricación europea localizada y asociaciones de transferencia de tecnología ha superado las barreras políticas, posicionándola como un proveedor nacional en los mercados de la OTAN. Con el 38% de su cartera programada para ejecución antes de finales de 2026, Elbit ofrece una visibilidad de ingresos poco común en el sector industrial, lo que justifica su valoración premium a medida que los inversores la cotizan más como una empresa tecnológica de alto margen que como un fabricante de defensa tradicional.

¿Puede la absorción de oxígeno forjar una revolución inalámbricaPeraso Inc. (NASDAQ: PRSO) opera en la intersección de la geopolítica, la física y la innovación de semiconductores en el espectro de ondas milimétricas de 60 GHz. A medida que los gobiernos occidentales desmantelan la infraestructura china mediante iniciativas de "Arrancar y Reemplazar", Peraso surge como un beneficiario estratégico, ofreciendo silicio diseñado en Norteamérica y fabricado por TSMC que cumple con los estándares de "Red Limpia". La tecnología de la empresa aprovecha una peculiaridad de la física atmosférica: las moléculas de oxígeno absorben las señales de 60 GHz en un radio de 1-2 kilómetros, lo que crea tanto una limitación como una ventaja estratégica. Este fenómeno permite el aislamiento espacial y una seguridad inherente, posicionando a Peraso como ideal para redes urbanas densas y comunicaciones militares.

El liderazgo de la empresa cuenta con experiencia probada en la estandarización de tecnologías de conectividad. Peraso posee nueve patentes esenciales para el estándar IEEE 802.11ay (WiGig), lo que le otorga una ventaja competitiva en licencias. A pesar de que los ingresos del tercer trimestre de 2025 alcanzaron los 3,2 millones de dólares (un 45% más secuencial), la acción sigue infravalorada, como demuestra el intento de adquisición hostil de Mobix Labs a 1,30 dólares por acción.

La tesis de inversión se basa en vientos de cola geopolíticos, la física insustituible de los 60 GHz y una sólida cartera de patentes. Los riesgos incluyen el consumo de efectivo y la volatilidad de las micro-caps. Para los inversores que buscan exposición a la revolución de la "Fibra Inalámbrica", Peraso representa una oportunidad de tecnología profunda en un rincón olvidado del mercado.

¿Puede una antigua "penny stock" ser una potencia en defensa?Ondas Holdings Inc. (NASDAQ: ONDS) ha ejecutado un notable aumento del 30%, subiendo desde los mínimos de principios de año de 0.57 $ hasta cerca de su máximo de 52 semanas de 11.70 $. Esta recuperación dramática refleja más que el impulso del mercado; señala una transformación fundamental de una colección de activos dispares en una plataforma unificada de tecnología de defensa. El cambio de nombre de la empresa a "Ondas Inc." en el primer trimestre de 2026, junto con su reubicación estratégica a West Palm Beach, Florida, subraya el compromiso de la gerencia de establecer una identidad cohesiva dentro del sector aeroespacial y de defensa.

La trayectoria de crecimiento de la empresa está anclada en importantes contratos ganados y un ecosistema de productos en expansión. Ondas aseguró una licitación gubernamental histórica para desplegar miles de drones autónomos para la protección de fronteras, mientras registraba 16.4 millones de dólares en pedidos de sistemas contra drones (counter-UAS) de los principales aeropuertos europeos. Con objetivos de ingresos de al menos 110 millones de dólares para 2026, lo que representa un crecimiento del 200% sobre los 36 millones de 2025, la empresa se está posicionando para una transición de visibilidad de pequeña capitalización a mediana capitalización. Este pronóstico está respaldado por una cartera de pedidos récord de 23.3 millones de dólares y un balance fortalecido con 68.6 millones de dólares en reservas de efectivo.

Ondas ha construido ventajas competitivas mediante adquisiciones estratégicas y tecnología propia. La adquisición de Sentrycs aportó capacidades avanzadas de "Cyber-over-RF" que permiten la mitigación de drones sin interferencias, algo fundamental para operaciones en entornos urbanos densos. Combinado con su plataforma FullMAX para IoT de misión crítica y la propiedad intelectual de óptica de precisión de SPO, Ondas ofrece soluciones de autonomía multidominio de extremo a extremo. El reciente piloto de desminado humanitario impulsado por IA de la empresa en Oriente Medio, que identificó casi 150 objetos peligrosos en 22 acres, demuestra la versatilidad de su tecnología más allá de las aplicaciones de defensa tradicionales.

¿Puede un Constructor Naval Anclar la Supremacía Naval de EE.UU?Huntington Ingalls Industries (HII) se encuentra en el nexo de la estrategia naval resurgente de Estados Unidos, posicionándose no como un constructor de barcos heredado, sino como un integrador de tecnología de vanguardia. Con control exclusivo del programa de destructores Arleigh Burke Flight III que incluye el revolucionario radar SPY-6 —30 veces más sensible que su predecesor—, HII ha asegurado una fortaleza de ingresos por décadas. La reciente decisión de la Armada de pivotar desde la fragata Constellation fallida al diseño probado Legend de HII valida la filosofía de ejecución prioritaria de la compañía y abre un segundo motor de crecimiento masivo junto a su franquicia de destructores.

Más allá de la construcción naval tradicional, HII está capturando agresivamente el mercado de sistemas marítimos no tripulados proyectado para crecer un 14% anual hasta 2030. Su familia Romulus de vehículos de superficie autónomos, impulsados por el sistema de control propietario Odyssey con más de 6.000 horas operativas, posiciona a la compañía para dominar la iniciativa "Project 33" de la Armada para plataformas robóticas rentables. Asociaciones estratégicas con Thales para sonar de detección de minas impulsado por IA y construcción naval distribuida con 23 socios de fabricación demuestran la adaptación de HII a la escasez de mano de obra y la transformación tecnológica.

A pesar de estimaciones de crecimiento líderes en la industria del 11,19% superando a General Dynamics (7,55%) y Northrop Grumman (5,22%), HII cotiza a un P/E de 24,2x versus el promedio del sector de defensa de 37,6x. Esta desconexión de valoración, combinada con un backlog multidecadal que abarca destructores Flight III, el nuevo programa de fragatas y sistemas autónomos emergentes, presenta una asimetría convincente. A medida que se intensifican las tensiones geopolíticas con China y la Armada persigue su objetivo de flota de 355 barcos, el monopolio de HII en capacidades navales críticas la posiciona como un activo nacional indispensable cuyo valor de mercado aún no refleja su importancia estratégica.

¿Es Red Cat el Rey de los Drones que América Esperaba?Red Cat Holdings (RCAT) se encuentra en el epicentro de un momento transformador en la tecnología de defensa. La prohibición de la FCC en diciembre de 2025 a los fabricantes chinos de drones DJI y Autel ha eliminado efectivamente la competencia principal de Red Cat, creando un mercado protegido para productores nacionales. Con ingresos del tercer trimestre fiscal de 2025 aumentando un 646% interanual y un balance fortalecido con más de 212 millones de dólares en efectivo, Red Cat se ha posicionado como la principal beneficiaria del giro de Estados Unidos hacia cadenas de suministro de defensa soberanas. La certificación "Blue UAS" de la compañía e inclusión en el catálogo de adquisiciones de la OTAN proporcionan acceso inmediato a los mercados de defensa nacionales y aliados en un momento crítico de rearme global.

La arquitectura tecnológica de la empresa la diferencia de los competidores mediante sistemas integrados que abarcan dominios aéreo, terrestre y marítimo. La familia "Arachnid", incluyendo el cuadricóptero Black Widow, el Edge 130 híbrido VTOL y el drone de ataque FANG, crea un ecosistema de bucle cerrado mejorado por asociaciones con Palantir para navegación sin GPS y con Doodle Labs para comunicaciones anti-interferencias. La tecnología Visual SLAM de Red Cat permite operación autónoma en entornos electromagnéticos disputados, abordando directamente los requisitos del Pentágono bajo la iniciativa Replicator para sistemas autónomos de "masa atribuible". La reciente asociación con Apium Swarm Robotics avanza el control uno-a-muchos de drones, multiplicando la efectividad en combate de operadores individuales.

Adquisiciones estratégicas de FlightWave y Teal Drones han expandido rápidamente las capacidades de Red Cat mientras mantienen soberanía estricta en la cadena de suministro. La selección de la empresa como finalista en el programa Short Range Reconnaissance Tranche 2 del Ejército valida sus sistemas tácticos para despliegue en infantería. Con aliados de la OTAN aumentando el gasto en defensa y el conflicto en Ucrania demostrando una demanda voraz por sistemas no tripulados pequeños, Red Cat enfrenta un viento de cola secular plurianual. La convergencia de protección regulatoria, diferenciación tecnológica, fortaleza financiera y necesidad geopolítica posiciona a Red Cat no solo como contratista de defensa, sino como una piedra angular de la infraestructura de guerra robótica de Estados Unidos para la próxima década.

¿Podrá una empresa de $89M ejecutar un contrato de $151.000M?Sidus Space (NASDAQ: SIDU) experimentó un drástico aumento del 97% en sus acciones tras ser seleccionada para el programa SHIELD de la Agencia de Defensa de Misiles, un contrato de Entrega Indefinida/Cantidad Indefinida (IDIQ) con un asombroso techo de 151.000 millones de dólares. Esto representa una asimetría de valoración extraordinaria; el techo del contrato es 1.696 veces la capitalización bursátil actual de la empresa, de aproximadamente 89 millones de dólares. La adjudicación de SHIELD valida la tecnología de satélites con IA de Sidus como crítica para la estrategia de defensa antimisiles "Cúpula Dorada" de Estados Unidos, posicionando a la empresa de microcapitalización junto a gigantes de la defensa como Parsons Corporation para competir por órdenes de trabajo durante la próxima década.

La plataforma LizzieSat de la empresa y el sistema de IA FeatherEdge abordan necesidades urgentes de seguridad nacional, en particular la amenaza de misiles hipersónicos de adversarios cercanos. Al procesar los datos en el borde (edge) en órbita en lugar de retransmitirlos a las estaciones terrestres, Sidus reduce la latencia de la "cadena de destrucción" (kill chain) de minutos a milisegundos, una capacidad esencial para rastrear vehículos de planeo hipersónicos que maniobran. El enfoque de fabricación de satélites impresos en 3D de la empresa permite ciclos de producción rápidos de 45 días, apoyando la doctrina de "Espacio Tácticamente Responsivo" del Pentágono para reconstituir rápidamente los activos destruidos en entornos disputados.

Sin embargo, persisten importantes riesgos de ejecución. En la actualidad, Sidus genera menos de 5 millones de dólares de ingresos anuales, mientras que "quema" aproximadamente 6 millones de dólares por trimestre, con sólo 12,7 millones de dólares en reservas de efectivo a partir del tercer trimestre de 2025. La empresa opera con márgenes brutos negativos y sobrevive mediante ampliaciones de capital dilusivas. El contrato SHIELD no es un ingreso garantizado, sino una "licencia de caza" que requiere licitaciones competitivas exitosas en órdenes de trabajo individuales. El camino hacia la rentabilidad depende de ganar suficientes órdenes de trabajo para alcanzar la escala necesaria para cubrir los elevados costes fijos y realizar la transición al modelo de Datos como Servicio, de alto margen. Para los inversores, esto representa una apuesta asimétrica de alto riesgo sobre si una microcapitalización puede navegar con éxito el "Valle de la Muerte" para convertirse en un contratista principal de defensa.

¿Reescribirá la computación cuántica las reglas del poder globalD-Wave Quantum Inc. (QBTS) se encuentra en la intersección de tres fuerzas transformadoras que reconfiguran el panorama de la inversión: la intensificación de la carrera tecnológica entre EE. UU. y China, el cambio hacia una computación energéticamente eficiente y la militarización de la tecnología de optimización. La empresa ha logrado lo que pocas firmas de computación cuántica pueden reclamar: ingresos comerciales reales con un crecimiento interanual superior al 200% y márgenes brutos cercanos al 78%, similares a los del software. Con un balance fortalecido de 836 millones de dólares en efectivo, D-Wave ha eliminado el riesgo de financiación existencial que afecta a la mayoría de las empresas de tecnología profunda (deep-tech), proporcionando una pista de varios años para ejecutar su estrategia dual de comercializar el recocido cuántico (quantum annealing) mientras desarrolla sistemas de modelo de puerta (gate-model) de próxima generación.

El despliegue estratégico del ordenador cuántico Advantage2 de D-Wave en Davidson Technologies en Huntsville, Alabama, el corazón de la defensa antimisiles de EE. UU., marca un momento decisivo. No se trata de acceso a la nube; es hardware físico integrado en una infraestructura de defensa segura, optimizando las asignaciones de interceptores y la programación de radares para aplicaciones de seguridad nacional. Mientras la Comisión de Revisión Económica y de Seguridad EE. UU.-China advierte sobre las amenazas del "Día Q" y recomienda 2.500 millones de dólares en financiación cuántica hasta 2030, la transición de D-Wave de curiosidad de investigación a activo de defensa crítico la posiciona para capturar importantes contratos de adquisición gubernamentales. La tecnología de recocido cuántico de la empresa resuelve problemas de optimización combinatoria con los que luchan los superordenadores clásicos, problemas que sustentan la logística de la guerra moderna, la resiliencia de la cadena de suministro y la competitividad industrial.

Más allá de la defensa, D-Wave aborda un cuello de botella crítico en la revolución de la IA: el consumo de energía. Mientras los centros de datos fuerzan los límites de la red eléctrica, los sistemas de D-Wave ofrecen soluciones energéticamente eficientes para problemas de optimización, desde el descubrimiento de fármacos hasta la gestión de carteras financieras. El mecanismo de cadena de bloques "Proof of Quantum Work" de la empresa demuestra aplicaciones potenciales en infraestructura financiera segura, mientras que las asociaciones con empresas de Fortune 500 como BASF y Ford muestran un valor operativo inmediato. La validación científica ha demostrado que los sistemas de D-Wave superan ampliamente tanto a los competidores cuánticos de modelo de puerta como a los superordenadores clásicos en conjuntos de problemas específicos. Con inversores institucionales como Citadel aumentando sus participaciones y las condiciones macroeconómicas favoreciendo una rotación en 2026 hacia tecnología de alto crecimiento a medida que bajan las tasas de interés, D-Wave representa una oportunidad asimétrica: una empresa con un precio basado en el escepticismo, pero que ofrece resultados que exigen convicción.

¿Puede una empresa poseer el fondo del océano?Kraken Robotics se ha consolidado como fuerza dominante en inteligencia submarina, aprovechando tres megatendencias convergentes: la militarización de la infraestructura del lecho marino, la transición energética global hacia la eólica marina y la obsolescencia tecnológica de los sonares legacy. Su tecnología Synthetic Aperture Sonar (SAS) ofrece resolución de 3 cm independiente del alcance – 15 veces superior a los sistemas convencionales – mientras sus baterías SeaPower tolerantes a presión resuelven el cuello de botella de autonomía que ha afectado a los vehículos submarinos autónomos durante décadas. Este foso tecnológico, protegido por 31 patentes concedidas en 19 familias, ha transformado a Kraken de fabricante de sensores de nicho en una plataforma de inteligencia submarina verticalmente integrada.

La metamorfosis financiera valida este posicionamiento. Los ingresos del tercer trimestre de 2025 crecieron un 60% interanual hasta 31,3 millones de dólares, los márgenes brutos se ampliaron al 59% y el EBITDA ajustado aumentó un 92% hasta 8,0 millones. El fortaleza del balance con 126,6 millones de dólares en caja (un 750% más que el año anterior) proporciona el capital para una estrategia dual: crecimiento orgánico a través de la iniciativa de Infraestructura Submarina Crítica de la OTAN y adquisiciones estratégicas como la compra por 17 millones de dólares de 3D at Depth, que añadió capacidades LiDAR submarinas. La revalorización del 1.000% desde 2023 refleja no un exceso especulativo, sino el reconocimiento fundamental de que Kraken controla infraestructura crítica para la emergente economía azul.

Las tensiones geopolíticas han acelerado la demanda, con el sabotaje del Nord Stream como punto de inflexión en las compras de defensa. La misión Baltic Sentry de la OTAN y el enfoque de la alianza en proteger el 97% del tráfico de internet que viaja por cables submarinos crean vientos de cola sostenidos. La tecnología de Kraken participó en siete equipos navales en REPMUS 2025, demostrando interoperabilidad agnóstica de plataforma que la posiciona como estándar universal. Combinada con la exposición al superciclo de eólica marina (250 GW para 2030) y las potenciales operaciones de minería en aguas profundas valoradas en 177 billones de dólares en recursos, Kraken se ha colocado como proveedor indispensable de «picos y palas» para múltiples vectores de crecimiento secular simultáneamente.

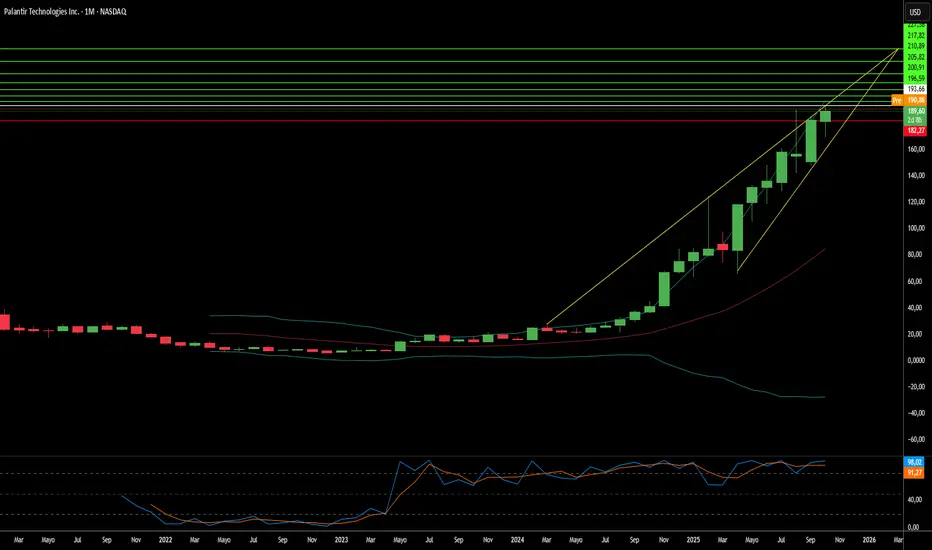

¿Puede el software ganar guerras y transformar el comercio?Palantir Technologies ha emergido como una fuerza dominante en inteligencia artificial, logrando un crecimiento explosivo gracias a su posicionamiento único en la intersección de la seguridad nacional y la transformación empresarial. La compañía reportó su primer trimestre de mil millones de dólares con un crecimiento de ventas del 48% interanual, impulsado por un aumento sin precedentes del 93% en los ingresos comerciales de EE.UU. Este rendimiento se deriva de la arquitectura de Ontología propietaria de Palantir, que resuelve el desafío crítico de unificar fuentes de datos dispares en organizaciones, y de su Plataforma de Inteligencia Artificial (AIP), que acelera el despliegue a través de sesiones intensivas de bootcamp. El foso tecnológico de la compañía se refuerza con protecciones de patentes estratégicas y una impresionante puntuación del 94% en la Regla de 40, señalando una eficiencia operativa excepcional.

La trinchera de defensa de Palantir proporciona una ventaja competitiva formidable y flujos de ingresos garantizados. La compañía aseguró un contrato del Ejército Vantage de 618,9 millones de dólares e implementó el Sistema Maven Smart para el Cuerpo de Marines, posicionándose como infraestructura esencial para la estrategia de Mando y Control Conjunto en Todos los Dominios del Pentágono. Estos sistemas mejoran la toma de decisiones en el campo de batalla, con oficiales de targeting procesando 80 objetivos por hora frente a 30 sin la plataforma. Más allá de las fuerzas de EE.UU., Palantir apoya operaciones de la OTAN, asiste a Ucrania y se asocia con el Ministerio de Defensa del Reino Unido, creando una red global de contratos gubernamentales de alto margen y largo plazo entre aliados democráticos.

A pesar de lograr rentabilidad con márgenes operativos del 26,8% y mantener 6 mil millones de dólares en efectivo con prácticamente ninguna deuda, Palantir cotiza a valoraciones extremas de 100 veces los ingresos y 224 veces las ganancias forward. Con el 84% de los analistas recomendando Mantener o Vender, el mercado permanece dividido sobre si la prima está justificada. Los alcistas argumentan que la valoración refleja la transformación de Palantir de contratista gubernamental de nicho a proveedor de infraestructura de IA crítica, con analistas proyectando un crecimiento potencial de ingresos de 4.200 millones a 21.000 millones de dólares. El éxito de la compañía en nueve dominios estratégicos —desde la modernización militar hasta el análisis de salud— sugiere que ha construido una "plataforma institucionalmente requerida" que podría justificar un precio premium sostenido.

La tesis de inversión depende en última instancia de si las ventajas estructurales de Palantir —su tecnología propietaria de integración de datos, trinchera de defensa y adopción comercial acelerada— pueden sostener la trayectoria de crecimiento exigida por su valoración. Aunque la complejidad de la plataforma requiere personalización pesada y limita la escalabilidad inmediata en comparación con competidores más simples, la tasa de crecimiento comercial del 93% valida la demanda empresarial. Los inversores deben equilibrar el posicionamiento tecnológico y estratégico innegable de la compañía contra el riesgo de valoración, con cualquier desaceleración en el crecimiento probablemente desencadenando una compresión significativa de múltiplos. Para inversores a largo plazo dispuestos a soportar volatilidad, Palantir representa una apuesta por el dominio de la infraestructura de IA en dominios militares y comerciales.

¿Puede China armar los elementos que más necesitamos?El dominio de China en el procesamiento de elementos de tierras raras (REE) ha transformado estos materiales estratégicos en un arma geopolítica. Aunque China controla aproximadamente el 69% de la minería global, su verdadero apalancamiento radica en el procesamiento, donde domina más del 90% de la capacidad global y el 92% de la fabricación de imanes permanentes. Los controles de exportación de Pekín para 2025 explotan este estrangulamiento, requiriendo licencias para tecnologías REE utilizadas incluso fuera de China, extendiendo efectivamente el control regulatorio sobre las cadenas de suministro globales. Esta "jurisdicción de brazo largo" amenaza a industrias críticas desde la fabricación de semiconductores hasta sistemas de defensa, con impactos inmediatos en empresas como ASML que enfrentan retrasos en envíos y fabricantes de chips estadounidenses que se apresuran a auditar sus cadenas de suministro.

La vulnerabilidad estratégica penetra profundamente en la capacidad industrial occidental. Un solo caza F-35 requiere más de 900 libras de REE, mientras que submarinos de la clase Virginia necesitan 9.200 libras. El descubrimiento de componentes fabricados en China en sistemas de defensa estadounidenses ilustra el riesgo de seguridad. Al mismo tiempo, la revolución de los vehículos eléctricos garantiza un crecimiento exponencial de la demanda. La demanda solo de motores EV se proyecta en 43 kilotoneladas para 2025, impulsada por la prevalencia de motores síncronos de imán permanente que bloquean la economía global en una dependencia persistente de REE.

Las respuestas occidentales a través de la Ley de Materias Primas Críticas de la UE y el financiamiento estratégico de EE.UU. establecen metas ambiciosas de diversificación, pero el análisis de la industria revela una dura realidad: el riesgo de concentración persistirá hasta 2035. La UE apunta al 40% de procesamiento doméstico para 2030, pero las proyecciones muestran que los tres principales proveedores mantendrán su estrangulamiento, volviendo efectivamente a los niveles de concentración de 2020. Esta brecha entre ambición política y ejecución física surge de barreras formidables: desafíos de permisos ambientales, requisitos de capital masivos y el cambio estratégico de China de exportar materias primas a fabricar productos de alto valor downstream que capturan el máximo valor económico.

Para los inversores, el ETF VanEck Rare Earth/Strategic Metals (REMX) opera como un proxy directo del riesgo geopolítico en lugar de una exposición tradicional a commodities. Los precios del óxido de neodimio, que cayeron de 209,30 dólares por kg en enero de 2023 a 113,20 dólares en enero de 2024, se proyectan en un repunte a 150,10 dólares para octubre de 2025 — volatilidad impulsada no por escasez física, sino por anuncios regulatorios y weaponización de cadenas de suministro. La tesis de inversión se basa en tres pilares: el monopolio de procesamiento de China convertido en apalancamiento político, la demanda exponencial de tecnología verde estableciendo un piso de precios robusto y la política industrial occidental garantizando financiamiento a largo plazo para la diversificación. El éxito favorecerá a empresas que establezcan cadenas de suministro verificables y resilientes en procesamiento downstream y fabricación de imanes fuera de China, aunque los altos costos de suministro seguro, incluyendo auditorías obligatorias de ciberseguridad y cumplimiento ambiental, aseguren precios elevados en el futuro previsible.

Kraken Robotics: ¿Redefiniendo el Campo de Batalla Submarino?Kraken Robotics se encuentra a la vanguardia del sector de sistemas submarinos no tripulados en rápida expansión, fusionando innovación tecnológica con posicionamiento estratégico. La empresa canadiense ha construido un foso competitivo robusto a través de dos tecnologías principales: su Sonar de Apertura Sintética de alta resolución (SAS) y baterías SeaPower tolerantes a la presión. Estas innovaciones permiten capacidades superiores de imagen y resistencia, otorgando a Kraken una ventaja decisiva tanto en los mercados de defensa como en los comerciales submarinos. Al integrar verticalmente sus componentes, plataformas y servicios, Kraken captura valor en todo el espectro de la tecnología marítima, convirtiendo cada innovación en un multiplicador para la siguiente.

La asociación de la empresa con Anduril Industries, una fuerza disruptiva en la tecnología de defensa moderna, se ha convertido en un potencial cambiador de juego. Kraken proporciona sistemas clave de sonar y energía para los vehículos submarinos autónomos Dive-LD y Ghost Shark de Anduril, posicionándose como un facilitador estratégico en la carrera hacia la autonomía naval. Esta alianza podría multiplicar la base de ingresos de Kraken varias veces si Anduril escala la producción según lo planeado. Sin embargo, esta misma dependencia también presenta un riesgo significativo de concentración; cualquier retraso o cambio de contrato en Anduril podría impactar drásticamente la trayectoria de Kraken.

Financieramente, Kraken está en un momento crítico. Los últimos años han visto un crecimiento consistente de ingresos de dos dígitos y márgenes de EBITDA en expansión, respaldados por una fuerte demanda de sus tecnologías submarinas. Una captación de capital de C$ 115 millones en 2025 fortaleció su balance y posicionó a la empresa para una expansión de producción a gran escala. Los modelos prospectivos pronostican un crecimiento de ingresos desde C$ 128 millones en 2025 hasta más de C$ 850 millones para 2030 en el caso base, con una expansión sustancial de márgenes a medida que las economías de escala se implementen.

A pesar de sus riesgos operativos, financieros y tecnológicos, Kraken Robotics encarna una exposición pura rara a la transformación de múltiples décadas en la defensa y exploración submarina. Para inversores con paciencia y tolerancia a la volatilidad, representa una oportunidad de alto riesgo y alta recompensa. Si la empresa ejecuta su asociación con Anduril y aprovecha efectivamente su dominio submarino, podría no solo participar en la próxima revolución de defensa — podría definirla.

¿Cómo domina un gigante discreto las tecnologías críticas?Teledyne Technologies se ha consolidado discretamente como una fuerza formidable en los mercados de defensa, aeroespacial, marino y espacial gracias a una estrategia disciplinada de posicionamiento estratégico e integración tecnológica. La empresa reportó recientemente resultados récord en el segundo trimestre de 2025, con ventas netas de 1.510 millones de dólares (un aumento del 10,2%) y un crecimiento orgánico excepcional en todos sus segmentos de negocio. Este desempeño no refleja oportunismo de mercado, sino la culminación de un posicionamiento deliberado y a largo plazo en mercados críticos con altos umbrales de entrada, donde los factores geopolíticos generan ventajas competitivas naturales.

El ingenio estratégico de la compañía se ejemplifica en productos como el micro-UAV Black Hornet Nano, que ha demostrado su valor táctico en conflictos desde Afganistán hasta Ucrania, y el emergente sistema de dron autónomo Black Recon para vehículos blindados. Teledyne ha fortalecido su posición a través de alianzas geopolíticamente estratégicas, como su colaboración con la japonesa ACSL para soluciones de drones conformes con la NDAA, convirtiendo el cumplimiento normativo en una barrera competitiva frente a competidores no aliados. La adquisición de FLIR Systems en 2021 por 8.200 millones de dólares demostró su maestría en la integración horizontal, con la tecnología de imágenes térmicas ahora desplegada en múltiples líneas de productos y segmentos de mercado.

La ventaja competitiva de Teledyne va más allá de los productos y se extiende al dominio de la propiedad intelectual: posee 5.131 patentes en todo el mundo con una tasa de aprobación excepcional del 85,6% en la USPTO. Estas patentes abarcan imagen y fotónica (38%), electrónica de defensa y aeroespacial (33%) e instrumentación científica (29%). Las frecuentes citas de gigantes como Boeing y Samsung indican su carácter fundamental. La inversión anual en I+D de 474 millones de dólares, respaldada por 4.700 ingenieros con títulos avanzados, garantiza una innovación continua al tiempo que crea barreras legales contra los competidores.

La empresa también se ha posicionado de forma proactiva para cumplir con los nuevos requisitos regulatorios, en particular el mandato de certificación de madurez en ciberseguridad (CMMC) del Departamento de Defensa, que entrará en vigor en octubre de 2025. La infraestructura y certificaciones de ciberseguridad existentes de Teledyne le otorgan una ventaja crucial para cumplir con estas normas, creando una barrera de cumplimiento adicional que probablemente le permitirá captar más contratos de defensa, mientras que los competidores luchan con las nuevas exigencias.

¿Cómo navega una plataforma ocho crisis globales a la vez?GitLab ha surgido como una fuerza dominante en el panorama de DevSecOps durante 2025, logrando un notable crecimiento de ingresos interanual del 29% para alcanzar los 759 millones de dólares anuales en el cuarto trimestre fiscal de 2025. El éxito de la plataforma proviene de su capacidad para abordar múltiples desafíos globales convergentes simultáneamente, desde tensiones geopolíticas y amenazas de ciberseguridad hasta volatilidad económica y transformación tecnológica. Los hitos clave incluyen GitLab Dedicated for Government obteniendo la autorización FedRAMP Moderate, lo que permitió una adopción acelerada en el sector público, y asociaciones estratégicas como la implementación de Sigma Defense que redujo los tiempos de despliegue de software de la Marina de EE. UU. de meses a días.

La convergencia de factores geopolíticos y geoestratégicos ha creado una demanda sin precedentes para las soluciones de GitLab. Los crecientes requisitos de soberanía de datos y las rivalidades tecnológicas entre EE. UU. y China han llevado a las naciones a imponer leyes estrictas de residencia de datos, haciendo que la arquitectura SaaS de un solo inquilino de GitLab sea particularmente atractiva para el cumplimiento. Los contratistas de defensa y las agencias gubernamentales dependen cada vez más de las capacidades integradas de DevSecOps de GitLab para fortalecer las posiciones de seguridad nacional, con organizaciones como Sigma Defense logrando reducciones de costos del 90% mientras aceleran drásticamente la corrección de vulnerabilidades y los ciclos de implementación de software.

Las presiones económicas y la evolución tecnológica han acelerado aún más la adopción de GitLab en todos los sectores. La plataforma ofrece un ROI convincente del 483% en tres años para grandes organizaciones, mientras que el mercado más amplio de DevOps crece a una CAGR del 19.1%. El enfoque integrado de GitLab aborda puntos críticos, incluyendo la consolidación de la cadena de herramientas, la seguridad integrada y la automatización impulsada por IA, posicionándolo como infraestructura esencial para el desarrollo nativo de la nube. El enfoque estratégico de la empresa en eliminar silos a través de flujos de trabajo unificados desde el código hasta la nube ha resonado particularmente bien con las empresas que buscan reducir la complejidad y los costos operativos.

Mirando hacia el futuro, la estrategia de propiedad intelectual de GitLab y su continua innovación en la integración de IA, ejemplificada por las capacidades de GitLab Duo en generación de código y detección de vulnerabilidades, sugieren ventajas competitivas sostenidas. La capacidad de la plataforma para atender a sectores diversos - desde centros de investigación financiados por el gobierno que requieren colaboración segura hasta empresas de alta tecnología que demandan automatización de vanguardia - demuestra su versatilidad para abordar los desafíos complejos e interconectados que definen el panorama tecnológico moderno.

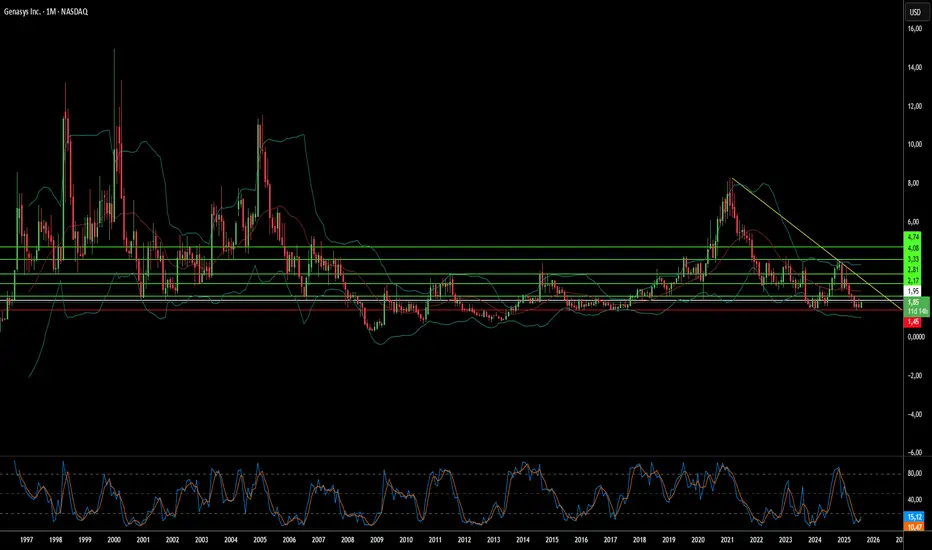

¿Ondas sonoras: el escudo del mañana contra el caos global?Genasys Inc. (NASDAQ: GNSS) opera en la intersección de la creciente inestabilidad global y la innovación tecnológica, posicionándose como un actor clave en el sector de las comunicaciones protectoras. Su sofisticado portafolio combina los sistemas patentados Long Range Acoustic Device (LRAD) con la plataforma en la nube Genasys Protect, atendiendo a más de 155 millones de personas en más de 100 países. Agencias de seguridad en más de 500 ciudades de EE. UU. utilizan los sistemas LRAD en aplicaciones que van desde operaciones SWAT hasta control de multitudes, estableciendo a Genasys como el estándar global en dispositivos acústicos de alerta, transmitiendo mensajes 20–30 decibelios más altos y con mayor claridad que los sistemas tradicionales.

La trayectoria de crecimiento de la compañía se alinea con poderosas fuerzas macroeconómicas que impulsan una demanda sin precedentes de comunicaciones protectoras. El gasto global en defensa aumentó a 2,718 billones de dólares en 2024 – un incremento del 9,4%, el mayor desde 1988 – mientras que se prevé que el mercado de protección de infraestructura crítica crezca de 148,64 mil millones en 2024 a 213,94 mil millones en 2032. Las soluciones integradas de Genasys abordan directamente este mercado en expansión mediante capacidades de desescalada no letales y mitigación de amenazas ciberfísicas, asegurando recientemente pedidos de LRAD por 1 millón de dólares para Medio Oriente y África en medio de crecientes tensiones geopolíticas.

La ventaja competitiva de Genasys se basa en una sólida cartera de 17 patentes registradas, particularmente en tecnología acústica de alerta, lo que crea importantes barreras de entrada y permite precios premium. La inversión anual en I+D de 4,2 millones de dólares garantiza innovación continua, mientras que asociaciones estratégicas como la colaboración con FloodMapp demuestran la evolución de la plataforma hacia la mitigación predictiva de amenazas más que la respuesta reactiva. A pesar de los desafíos actuales de rentabilidad – con pérdidas netas de 6,5 millones de dólares en el tercer trimestre de 2025 – la compañía mantiene una cartera de proyectos superior a 16 millones de dólares, además del transformador proyecto del Sistema de Alerta Temprana de Puerto Rico, valorado en 40 millones de dólares, que se espera genere entre 15–20 millones en ingresos durante el año fiscal 2025.

La tesis de inversión se centra en el posicionamiento único de Genasys para capitalizar el cambio global hacia soluciones de seguridad sofisticadas y no letales en medio de la creciente inestabilidad geopolítica. Aunque la contabilidad por porcentaje de finalización actualmente reduce los márgenes brutos al 26,3%, se espera una expansión significativa de márgenes a medida que los proyectos principales se acerquen a su finalización. La convergencia de superioridad tecnológica, posicionamiento estratégico en el mercado y fuerte visibilidad de ingresos a través de una cartera confirmada sugiere un potencial a largo plazo significativo, a pesar de las complejidades financieras a corto plazo.

¿Es la seda de araña el nuevo acero y Kevlar?Kraig Biocraft Laboratories, Inc. es una empresa biotecnológica líder que ha desarrollado un método escalable para producir seda de araña diseñada genéticamente. Utilizando el gusano de seda domesticado como una "microfábrica", la empresa ha superado los desafíos del cultivo tradicional de arañas. Su tecnología exclusiva de edición genética inserta genes específicos de proteínas de seda de araña en los gusanos de seda, permitiéndoles producir fibras de alto rendimiento como Dragon Silk™ y Monster Silk®. Este enfoque innovador proporciona una plataforma de fabricación rentable y eficiente, distinguiendo a la empresa de competidores que dependen de métodos costosos basados en fermentación.

El material resultante supera las propiedades de las fibras convencionales de alto rendimiento. La seda de araña diseñada genéticamente destaca por su excepcional tenacidad y resistencia a la tracción, siendo más fuerte que el acero y más resistente que el Kevlar, mientras mantiene una ligereza notable. Esta combinación única de características posiciona a la empresa para capitalizar el mercado en rápida expansión de fibras técnicas y biomateriales, valorado en miles de millones de dólares anuales. La plataforma de producción de la empresa ofrece una ventaja competitiva significativa en la creación de materiales de alto valor para diversas industrias.

Este material revolucionario tiene implicaciones estratégicas y geopolíticas significativas, especialmente en los ámbitos de defensa y seguridad. Su resistencia superior y capacidad de absorción de energía lo convierten en un candidato ideal para aplicaciones como protección balística avanzada y equipamiento militar ligero. La empresa ha establecido acuerdos estratégicos con agencias gubernamentales, lo que valida aún más su tecnología y subraya su relevancia estratégica. Más allá de la defensa, el potencial del material abarca sectores como la industria aeroespacial, textiles de alta gama y dispositivos médicos avanzados, como suturas e implantes.

Además, la tecnología de Kraig Biocraft Laboratories ofrece una alternativa sostenible a los sintéticos derivados del petróleo. La seda de araña es una fibra biodegradable basada en proteínas, y su proceso de producción es menos intensivo en recursos, lo que reduce su impacto ambiental. Este enfoque en sostenibilidad y escalabilidad responde a la creciente demanda global de materiales ecológicos. Al combinar innovación tecnológica, un rendimiento superior del material y una clara vía hacia la comercialización, Kraig Biocraft Laboratories está posicionada para ser un actor clave en el futuro de los materiales avanzados.

Ondas Holdings: ¿Redefiniendo la Inversión en Defensa?Ondas Holdings (NASDAQ: ONDS) está forjando un camino único en el dinámico panorama de la tecnología de defensa, posicionándose estratégicamente en un contexto de crecientes tensiones globales y modernización del combate. El ascenso de la compañía se basa en un enfoque sinérgico que combina soluciones innovadoras de drones autónomos y redes inalámbricas privadas con estrategias financieras astutas. Una alianza clave con Klear, una firma de tecnología financiera, proporciona a Ondas y su ecosistema en expansión capital operativo no dilutivo. Este mecanismo de financiación fuera de balance es crucial, ya que facilita una rápida expansión y adquisiciones estratégicas en sectores intensivos en capital, como defensa, seguridad nacional e infraestructura crítica, sin diluir la participación de los accionistas.

Por otro lado, American Robotics, filial de Ondas y líder en drones autónomos con certificación FAA, ha establecido recientemente una alianza estratégica de fabricación y cadena de suministro con Detroit Manufacturing Systems (DMS). Esta colaboración aprovecha la producción nacional en EE. UU. para mejorar la escalabilidad, eficiencia y resiliencia en la entrega de plataformas avanzadas de drones. El enfoque en la fabricación doméstica se alinea perfectamente con iniciativas como la orden ejecutiva “Desatando la Dominancia de los Drones Americanos”, que busca fortalecer la industria de drones en EE. UU., fomentar la innovación y proteger la seguridad nacional frente a la competencia extranjera.

Las soluciones de Ondas abordan directamente el cambio de paradigma en la guerra moderna. Sus redes inalámbricas industriales privadas (FullMAX) ofrecen comunicaciones seguras esenciales para operaciones C4ISR y de campo de batalla, mientras que sus drones autónomos, como el Sistema Optimus y el Iron Drone Raider para contrarrestar UAS, son fundamentales en las estrategias emergentes de vigilancia, reconocimiento y combate. A medida que las tensiones geopolíticas se intensifican y crece la demanda de capacidades de defensa avanzadas, la plataforma operativa y financiera integrada de Ondas está bien posicionada para un crecimiento significativo, atrayendo la atención de inversores con su enfoque innovador para la gestión del capital y el desarrollo tecnológico.

¿Es BigBear.ai el Futuro de la IA en Defensa?BigBear.ai (NYSE: BBAI) se está consolidando como un protagonista clave en el panorama de la inteligencia artificial, particularmente en los sectores críticos de defensa y seguridad nacional. Aunque a menudo se compara con el gigante Palantir, BigBear.ai está forjando su propio camino con un enfoque intensivo en aplicaciones para la guerra moderna, como la guía de vehículos no tripulados y la optimización de misiones. La compañía ha captado recientemente una gran atención de los inversores, como lo demuestra su impresionante aumento del 287% en el último ejercicio y un notable incremento en el interés público. Este entusiasmo se sustenta en factores clave, como un aumento de 2.5 veces en su cartera de pedidos, alcanzando los 385 millones de dólares para marzo de 2025, y un fuerte incremento en el gasto en I+D, lo que indica un crecimiento sólido.

La capacidad tecnológica de BigBear.ai respalda su creciente perfil. La empresa desarrolla modelos avanzados de inteligencia artificial y aprendizaje automático para diversas aplicaciones, desde sistemas de reconocimiento facial en aeropuertos internacionales como JFK y LAX hasta software de construcción naval asistido por IA para la Marina de los Estados Unidos. Su plataforma Pangiam® de detección de amenazas y asistencia en la toma de decisiones mejora la seguridad aeroportuaria mediante la integración con escáneres CT avanzados, mientras que la plataforma ConductorOS facilita la comunicación y coordinación segura de sistemas de enjambres de drones dentro del proyecto Linchpin del Ejército de los Estados Unidos. Estas soluciones de vanguardia posicionan a BigBear.ai a la vanguardia de los avances en inteligencia artificial esenciales para el cambiante panorama geopolítico y el aumento de las inversiones en defensa.

Las colaboraciones estratégicas y un entorno de mercado favorable también impulsan el ascenso de BigBear.ai. La empresa formó recientemente una alianza estratégica en los Emiratos Árabes Unidos con Easy Lease y Vigilix Technology Investment para acelerar la adopción de inteligencia artificial en sectores clave como la movilidad y la logística, marcando un paso crucial en su expansión internacional. Además, varios contratos con el Departamento de Defensa de los Estados Unidos, incluidos aquellos relacionados con la gestión de la flota J-35 y la evaluación de riesgos geopolíticos, destacan su rol esencial en las iniciativas gubernamentales. Aunque BigBear.ai enfrenta desafíos como el estancamiento de ingresos, pérdidas crecientes y volatilidad bursátil, su posición estratégica en el mercado, su creciente cartera de pedidos y su enfoque constante en la innovación de inteligencia artificial crítica presentan una atractiva oportunidad de inversión de alto riesgo y alto retorno en el floreciente sector de defensa con inteligencia artificial.

¿Puede la IA Revolucionar Nuestro Mundo Más Allá de los Datos?Palantir Technologies no solo ha emergido, sino que se disparó en los mercados financieros, con sus acciones ascendiendo un 22% tras un informe de ganancias que sorprendió a Wall Street. Los resultados del cuarto trimestre de 2024 evidenciaron su posición estratégica clave en el centro de la revolución de la inteligencia artificial, superando las expectativas en ingresos y ganancias por acción. Este desempeño subraya el potencial de la IA no solo para mejorar, sino para redefinir los paradigmas operativos en diversas industrias, especialmente en los sectores de defensa y gubernamental, donde Palantir tiene una fuerte presencia.

La trayectoria de crecimiento de Palantir no es solo una cuestión de cifras; es una narrativa sobre cómo la IA puede utilizarse para transformar datos complejos en información procesable, impulsando así la eficiencia y la innovación. La visión del CEO Alex Karp, que vislumbra a Palantir como un gigante del software en la vanguardia de una revolución a largo plazo, nos invita a reflexionar sobre las implicaciones más amplias de la IA. Con un crecimiento del 64% en los ingresos comerciales en EE.UU. y un aumento del 45% en los ingresos del gobierno estadounidense, Palantir demuestra el poder de la IA para transformar datos sin procesar en decisiones estratégicas para aplicaciones del mundo real.

Sin embargo, esta historia de éxito también plantea una reflexión crítica. ¿Es sostenible este crecimiento, especialmente considerando la fuerte dependencia de Palantir en los contratos gubernamentales? El futuro de la compañía podría depender de su capacidad para diversificar su base de clientes y seguir innovando en un panorama tecnológico en constante evolución. Ante lo que Karp describe como el "inicio del primer acto" de la influencia de la IA, surge la pregunta: ¿Mantendrá Palantir su ímpetu o enfrentará desafíos en un mercado de IA cada vez más competitivo? Esta cuestión desafía a inversores, tecnólogos y legisladores a reflexionar sobre el futuro de la IA en la sociedad.

¿Puede el sigilo redefinir el poder en el campo de batalla?En un avance estratégico, Northrop Grumman ha presentado el Misil de Ataque Penetrante (SiAW). Este nuevo misil aire-tierra promete redefinir el panorama de la guerra aérea moderna. Diseñado para ser desplegado desde aeronaves furtivas como el F-35, este innovador sistema ofrece capacidades sin precedentes para atacar objetivos móviles de alto valor, protegiendo a la vez la plataforma de lanzamiento de las defensas enemigas. El desarrollo del SiAW marca una evolución crítica en la tecnología militar, donde la velocidad, la precisión y el sigilo convergen para neutralizar amenazas en entornos hostiles y complejos.

El SiAW no representa una mera mejora incremental, sino un cambio de paradigma. Basado en la tecnología del AGM-88G AARGM-ER, este misil va más allá al aumentar su alcance, velocidad y precisión, garantizando al mismo tiempo su compatibilidad con futuras plataformas furtivas. Está diseñado para atacar objetivos de reubicación rápida, como lanzadores de misiles y sistemas de guerra electrónica, elementos clave en las estrategias modernas de A2/AD (Negación de Acceso y Área). *(Nota del traductor: A2/AD, o Negación de Acceso y Área, es una estrategia militar que busca impedir el acceso de fuerzas enemigas a una determinada región, generalmente mediante el uso de misiles de largo alcance, radares y otros sistemas de defensa.)* Su capacidad para operar de forma autónoma tras el lanzamiento, incluso en condiciones de interferencia electrónica, obliga a los estrategas militares a replantear las tácticas de combate tradicionales.

Las implicaciones del SiAW trascienden las ventajas tácticas. Con la Fuerza Aérea de EE.UU. planeando alcanzar su capacidad operativa inicial para 2026 y una adquisición significativa para 2028, este misil se convertirá en una pieza clave de la estrategia de combate aéreo. No solo fortalece las capacidades militares de EE.UU., sino que también señala un cambio en la dinámica de la defensa internacional, forzando a aliados y adversarios a adaptar sus doctrinas militares. *(Nota del traductor: Por ejemplo, otras naciones podrían intensificar sus esfuerzos en el desarrollo de tecnologías anti-sigilo y capacidades de ataque de largo alcance para contrarrestar las ventajas proporcionadas por el SiAW.)*

A medida que la tecnología permite ataques más precisos y con menor riesgo, el cálculo moral de las operaciones militares se modifica. Este misil podría reducir los daños colaterales, pero también plantea interrogantes sobre la creciente automatización del combate y el papel del factor humano en la toma de decisiones militares. La automatización de la guerra plantea serias cuestiones éticas relativas a la responsabilidad y el control sobre el uso de la fuerza. Si bien el SiAW reduce potencialmente el riesgo para el personal estadounidense, no elimina por completo la posibilidad de bajas civiles o consecuencias no deseadas.

Así, el SiAW no solo amplía los límites de lo tecnológicamente posible, sino que también invita a una reflexión más profunda sobre la naturaleza del conflicto, la responsabilidad del poder y el camino a seguir en una era en la que la tecnología puede proteger y amenazar en escalas antes inimaginables. Al estar al borde de esta nueva frontera, surge una pregunta inevitable: ¿Cómo influirán estos avances en el futuro de la seguridad y la paz global? ¿Qué medidas deben tomarse para asegurar que el progreso tecnológico en el ámbito militar sirva a los objetivos de la paz y la estabilidad, y no a la escalada de los conflictos?

¿Pueden los gigantes de la industria de defensa convertir las teEn una fascinante paradoja de la economía de defensa moderna, la Corporación RTX se encuentra en el epicentro de las crecientes demandas de seguridad global, mientras enfrenta limitaciones de producción que desafían su capacidad de respuesta. Con una notable cartera de defensa de 90 mil millones de dólares y la reciente aprobación de una venta de misiles de 744 millones de dólares a Dinamarca, RTX ejemplifica cómo las tensiones geopolíticas están remodelando el panorama de la industria aeroespacial y de defensa. Sin embargo, este aumento en la demanda plantea profundas preguntas sobre la sostenibilidad del crecimiento en una industria donde la capacidad de producción enfrenta limitaciones inherentes.

El desempeño financiero de la empresa cuenta una historia convincente de adaptación y resiliencia, con su acción atrayendo mayor atención de analistas importantes y una revisión al alza de las previsiones de beneficios. Sin embargo, detrás de estas cifras prometedoras se encuentra una narrativa más compleja: RTX debe equilibrar las presiones inmediatas de los requisitos de defensa globales contra los desafíos a largo plazo de capacidad de producción e innovación tecnológica. Este equilibrio delicado se vuelve aún más crítico ya que la empresa atiende no solo a las necesidades de defensa de una nación, sino de al menos 14 naciones aliadas simultáneamente.

Lo que emerge es un estudio de caso provocador sobre la escalabilidad industrial estratégica: ¿cómo pueden los fabricantes de defensa como RTX transformar las presiones geopolíticas a corto plazo en un crecimiento sostenible a largo plazo? La respuesta puede residir en el enfoque diversificado de la empresa, que combina contratos de defensa tradicionales con soluciones innovadoras de la industria aeroespacial, mientras navega entre la demanda inmediata del mercado y la planificación estratégica a largo plazo. Este escenario desafía nuestra comprensión tradicional de la dinámica de la industria de defensa y nos obliga a reconsiderar cómo las necesidades de seguridad global podrían remodelar la capacidad industrial en las próximas décadas.