Del Espacio al Mar: La Estrategia de Dominio de Karman¿Puede una empresa dominar realmente tanto el espacio profundo como las profundidades oceánicas?

Karman Space & Defense (NYSE: KRMN) ha anunciado la adquisición de Seemann Composites y Materials Sciences LLC por 220 millones de dólares, marcando un giro estratégico desde un enfoque puramente aeroespacial hacia el dominio de la defensa marítima. El acuerdo, estructurado con 210 millones de dólares en efectivo y 10 millones en acciones, posiciona a Karman como un proveedor verticalmente integrado capaz de ofrecer soluciones de supervivencia desde cascos de submarinos hasta misiles hipersónicos. Esta transacción aborda directamente la prioridad más crítica del Departamento de Defensa de EE. UU.: fortalecer la base industrial de submarinos en medio de la escalada de tensiones en la región del Indo-Pacífico con China.

El valor estratégico de la adquisición reside en sus tecnologías patentadas, que abordan agudos desafíos militares. El proceso de fabricación SCRIMP de Seemann permite la producción de estructuras compuestas masivas y acústicamente invisibles, esenciales para penetrar las zonas de Anti-Acceso/Negación de Área (A2/AD) de China. Los metamateriales acústicos de la empresa absorben las frecuencias de sonar en lugar de reflejarlas, proporcionando capacidades de sigilo críticas para las operaciones de submarinos y vehículos submarinos no tripulados. Con exposición a programas de varias décadas, incluidos los submarinos de misiles balísticos clase Columbia y los barcos de ataque clase Virginia, Karman asegura flujos de ingresos predecibles aislados de la volatilidad típica del presupuesto de defensa.

Financieramente, se proyecta que la adquisición sea inmediatamente positiva para los ingresos, el EBITDA y el EPS, cerrándose en el primer trimestre del año fiscal 2026. Karman reportó 345,3 millones de dólares en ingresos en el año fiscal 2024 (un aumento del 23% interanual) con una sólida cartera de pedidos financiada de 758,2 millones de dólares. Sin embargo, los analistas han señalado preocupaciones sobre los ingresos no facturados que superan el 43% de los ingresos reportados y una relación deuda-capital de 1,31 tras la reciente expansión del Préstamo a Plazo B a 505 millones de dólares. La estrategia de integración vertical que controla las materias primas (MG Resins), la ingeniería (MSC) y la fabricación (Seemann) crea captura de márgenes en tres niveles distintos mientras elimina las dependencias de la cadena de suministro que afectan a los contratistas de defensa.

La convergencia de la protección térmica de grado espacial y los compuestos estructurales de grado marino crea un foso tecnológico único. Los materiales ablativos de alta temperatura existentes de Karman para aplicaciones hipersónicas comparten la química fundamental con los compuestos resistentes a la presión de las profundidades marinas. Las capacidades de los sensores de fibra óptica integrados transforman las estructuras pasivas en "pieles inteligentes" activas que alimentan diagnósticos en tiempo real a los sistemas de comando naval, alineándose perfectamente con la iniciativa de guerra digital Project Overmatch de la Armada.

Defenseinnovation

¿Puede un Constructor Naval Anclar la Supremacía Naval de EE.UU?Huntington Ingalls Industries (HII) se encuentra en el nexo de la estrategia naval resurgente de Estados Unidos, posicionándose no como un constructor de barcos heredado, sino como un integrador de tecnología de vanguardia. Con control exclusivo del programa de destructores Arleigh Burke Flight III que incluye el revolucionario radar SPY-6 —30 veces más sensible que su predecesor—, HII ha asegurado una fortaleza de ingresos por décadas. La reciente decisión de la Armada de pivotar desde la fragata Constellation fallida al diseño probado Legend de HII valida la filosofía de ejecución prioritaria de la compañía y abre un segundo motor de crecimiento masivo junto a su franquicia de destructores.

Más allá de la construcción naval tradicional, HII está capturando agresivamente el mercado de sistemas marítimos no tripulados proyectado para crecer un 14% anual hasta 2030. Su familia Romulus de vehículos de superficie autónomos, impulsados por el sistema de control propietario Odyssey con más de 6.000 horas operativas, posiciona a la compañía para dominar la iniciativa "Project 33" de la Armada para plataformas robóticas rentables. Asociaciones estratégicas con Thales para sonar de detección de minas impulsado por IA y construcción naval distribuida con 23 socios de fabricación demuestran la adaptación de HII a la escasez de mano de obra y la transformación tecnológica.

A pesar de estimaciones de crecimiento líderes en la industria del 11,19% superando a General Dynamics (7,55%) y Northrop Grumman (5,22%), HII cotiza a un P/E de 24,2x versus el promedio del sector de defensa de 37,6x. Esta desconexión de valoración, combinada con un backlog multidecadal que abarca destructores Flight III, el nuevo programa de fragatas y sistemas autónomos emergentes, presenta una asimetría convincente. A medida que se intensifican las tensiones geopolíticas con China y la Armada persigue su objetivo de flota de 355 barcos, el monopolio de HII en capacidades navales críticas la posiciona como un activo nacional indispensable cuyo valor de mercado aún no refleja su importancia estratégica.

¿Puede la IA ver lo que las balas no pueden?VisionWave Holdings se está transformando de un proveedor emergente de tecnología de defensa en un integrador crítico de infraestructura y plataforma de IA, posicionándose para capitalizar la demanda global urgente de sistemas militares autónomos. La evolución estratégica de la compañía es impulsada por la inestabilidad geopolítica intensificada en Europa del Este y el Indo-Pacífico, donde conflictos como la guerra en Ucrania han cambiado fundamentalmente la doctrina del campo de batalla de blindajes pesados tradicionales hacia plataformas ágiles y autónomas. Con el mercado de vehículos terrestres no tripulados militares proyectado para alcanzar los 2.870 millones de dólares para 2030 y un cambio estructural hacia la doctrina de Equipo Hombre-No Tripulado que añade demanda a largo plazo sostenida, el timing de VisionWave se alinea con ciclos de adquisición acelerados en aliados de la OTAN.

La ventaja competitiva de la compañía se centra en su plataforma Varan UGV, que integra tecnología propietaria de radar de imagen 4D y suspensión actuada de forma independiente para ofrecer una resiliencia de misión superior en entornos extremos. A diferencia de sensores convencionales, el radar 4D de VisionWave añade datos de elevación a las mediciones estándar, logrando rangos de detección superiores a 300 metros mientras mantiene una operación confiable a través de niebla, lluvia y oscuridad —capacidades esenciales para la preparación militar 24/7. Esta base tecnológica se fortalece mediante la asociación de la compañía con PVML Ltd., creando un "tronco digital seguro" que resuelve el Paradoxo Seguridad-Velocidad crítico al habilitar operaciones autónomas rápidas mientras mantiene protocolos de seguridad estrictos a través de la aplicación de permisos en tiempo real.

La validación institucional reciente de VisionWave subraya su transición de jugador emergente a una equidad defensa-IA creíble. La compañía recaudó 4,64 millones de dólares a través de ejercicios de warrants sin emitir nuevas acciones, demostrando disciplina financiera y fuerte confianza de los accionistas mientras minimiza la dilución. Nombramientos estratégicos del Almirante Eli Marum y el Embajador Ned L. Siegel en su Junta Asesora establecen puentes operativos cruciales a sistemas complejos de adquisición de defensa internacional, acelerando el camino de la compañía desde validaciones piloto en 2025 hasta la comercialización a escala. Combinado con la inclusión en el S&P Total Market Index y una calificación técnica 5/5 de Nasdaq Dorsey Wright, VisionWave presenta una propuesta de valor integral en la intersección de la demanda geopolítica urgente y la tecnología de defensa autónoma de próxima generación.

¿Pueden las Barreras Regulatorias Crear Monopolios de Defensa?El Catalizador Geopolítico Detrás de la Transformación de Draganfly

Draganfly Inc. (DPRO) está ejecutando un pivote estratégico de innovadora de drones comerciales a proveedora de infraestructura de defensa, una transformación impulsada por necesidad geopolítica en lugar de competencia de mercado tradicional. La Ley de Autorización de Defensa Nacional (NDAA) ha creado un foso regulatorio que manda la exclusión de tecnología fabricada en el extranjero de las cadenas de suministro críticas de EE.UU., descalificando inmediatamente jugadores dominantes como la DJI de China. Como una de las pocas fabricantes norteamericanas compatibles con NDAA, Draganfly gana acceso exclusivo a miles de millones en contratos gubernamentales. La plataforma Commander 3XL de la compañía, con capacidad de carga de 22 libras, diseño modular patentado y software especializado para entornos sin GPS, ya está desplegada en ramas del Departamento de Defensa, validando su credibilidad técnica en aplicaciones militares de alto riesgo.

Posicionamiento Estratégico e Integración al Ecosistema de Defensa

La empresa ha desriesgado su entrada al mercado de defensa a través de asociaciones estratégicas con Global Ordnance, un contratista principal de la Agencia de Logística de Defensa que proporciona expertise logístico crucial y capacidades de cumplimiento regulatorio. El nombramiento del ex Secretario Interino de Defensa Christopher Miller al consejo fortalece aún más la credibilidad institucional. Draganfly está escalando rápidamente la capacidad a través de una nueva instalación en Tampa, Florida, estratégicamente ubicada cerca de clientes militares y gubernamentales principales, manteniendo un modelo de activos livianos con solo 73 empleados al aprovechar fabricantes de contrato certificados por AS9100. Este enfoque minimiza el riesgo de gasto de capital mientras asegura responsividad a licitaciones gubernamentales grandes. El portafolio de propiedad intelectual de la empresa, con 23 patentes emitidas y tasa de concesión USPTO del 100%, protege innovaciones fundamentales en control de vuelo VTOL, diseño de estructura modular, sistemas de rastreo impulsados por IA y tecnología de robótica mutante.

El Paradoxo de Valoración y Trayectoria de Crecimiento

A pesar de pérdidas comprehensivas de $3,43 millones en el 1er trimestre de 2025 sobre ingresos de solo $1,55 millones, el mercado asigna a Draganfly una valoración premium de 16,6x Precio-a-Libro. Esta aparente desconexión refleja el reconocimiento de los inversores de que las pérdidas actuales representan inversiones iniciales necesarias en preparación de defensa, expansión de instalaciones, certificación de manufactura y desarrollo de asociaciones. Los analistas pronostican crecimiento explosivo superior al 155% en 2026, impulsado por ejecución de contratos militares. El mercado de drones militares se proyecta más que duplicarse de $13,42 mil millones (2023) a $30,5 mil millones para 2035, con ministerios de defensa en todo el mundo acelerando inversiones en tecnologías de drones ofensivas y defensivas. La ventaja competitiva de Draganfly radica no en resistencia o rango superior —el Puma 3 AE de AeroVironment ofrece 2,5 horas de tiempo de vuelo versus 55 minutos del Commander 3XL— sino en capacidad de carga pesada esencial para desplegar equipo especializado como sensores LiDAR de largo alcance y el sistema de desminado M.A.G.I.C.

La Pregunta Crítica del Riesgo de Ejecución

La tesis de inversión de Draganfly se centra en alineación gubernamental estratégica superando déficits operacionales actuales. La empresa recientemente aseguró un contrato del Ejército de EE.UU. para sistemas de drones Flex FPV, incluyendo capacidades de manufactura embebidas en instalaciones de Fuerzas de EE.UU. en el extranjero, una validación tanto de capacidad técnica como de flexibilidad de cadena de suministro. Proyectos de integración como el sistema de desminado de campos minados M.A.G.I.C. demuestran utilidad crítica de misión más allá del reconocimiento convencional. Sin embargo, el camino a la rentabilidad depende enteramente de la ejecución: escalar exitosamente la capacidad de producción, navegar ciclos de adquisición gubernamental largos y convertir el pipeline de defensa en ingresos realizados. La empresa está posicionada para convertirse en un jugador principal, específicamente en el segmento de multirrotores de elevación pesada seguros y compatibles con NDAA, no para dominar aplicaciones comerciales masivas o ISR de ala fija generalizada. La pregunta fundamental permanece si Draganfly puede ejecutar su estrategia de defensa lo suficientemente rápido para justificar su valoración premium antes de que competidores desarrollen capacidades comparables compatibles con NDAA.

¿Es el LiDAR Digital el Ojo del Futuro para la Autonomía?Ouster, Inc. (NYSE: OUST), un actor clave en el sector de las empresas tecnológicas de pequeña capitalización, recientemente experimentó un notable aumento en el precio de sus acciones tras una aprobación crucial del Departamento de Defensa de los Estados Unidos (DoD). Esta aprobación del sensor digital LiDAR OS1 para sistemas aéreos no tripulados (UAS) confirma la validez de la tecnología de la empresa y destaca la creciente importancia de las soluciones avanzadas de visión 3D tanto en los sectores de defensa como comerciales. Ouster se posiciona como un habilitador fundamental de la autonomía, con su LiDAR digital que destaca por su asequibilidad, confiabilidad y mayor resolución en comparación con los sistemas analógicos tradicionales.

La inclusión del sensor OS1 en el programa Blue UAS del DoD representa una victoria estratégica para Ouster. Este riguroso proceso de evaluación garantiza la integridad de la cadena de suministro y la idoneidad operativa, lo que convierte al OS1 en el primer sensor LiDAR 3D de alta resolución en obtener dicha aprobación. Esta validación agiliza significativamente la adquisición para diversas entidades del DoD, prometiendo una amplia adopción más allá de los compromisos de defensa actuales de Ouster. El rendimiento superior del OS1 en peso, eficiencia energética y resistencia en condiciones extremas subraya aún más su valor en aplicaciones exigentes.

De cara al futuro, Ouster está desarrollando su próxima generación de la serie Digital Flash (DF), una solución LiDAR de estado sólido diseñada para revolucionar las aplicaciones automotrices e industriales. Al eliminar las piezas móviles, la serie DF promete mayor confiabilidad, longevidad y una producción en masa rentable, abordando necesidades clave para la conducción autónoma y los sistemas avanzados de asistencia al conductor (ADAS). Esta innovación con visión de futuro, combinada con la reciente validación del DoD, consolida firmemente a Ouster como un innovador clave en el cambiante panorama de las tecnologías autónomas, impulsando su ambición de capturar una parte sustancial del mercado potencial de $70 mil millones para la visión 3D.

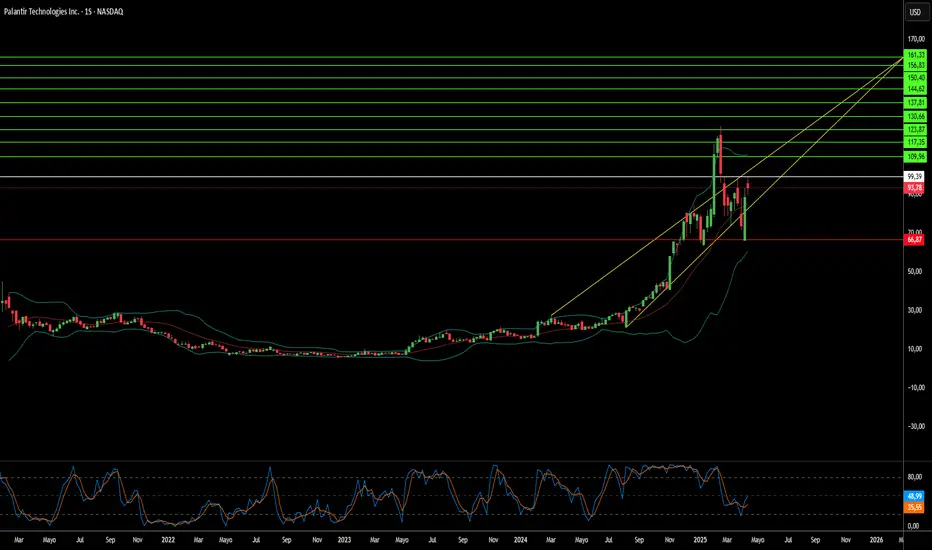

¿Puede la IA forjar el próximo escudo de Estados Unidos?Palantir Technologies está estratégicamente posicionada a la vanguardia de una posible iniciativa transformadora de defensa de EE. UU.: el sistema de defensa contra misiles Cúpula Dorada. Como socio clave en un consorcio liderado, según informes, por SpaceX e incluyendo a Anduril Industries, Palantir es un competidor destacado para una participación significativa en este proyecto multimillonario. Cúpula Dorada busca establecer un escudo interconectado de próxima generación contra amenazas avanzadas de misiles, haciendo hincapié en el desarrollo rápido y la integración de sensores espaciales y diversas capacidades defensivas, superando los plazos tradicionales de adquisición.

Dentro de este ambicioso marco, el papel de Palantir aprovecha su experiencia central en inteligencia artificial y análisis de datos a gran escala. Se espera que la empresa proporcione la plataforma de software fundamental para procesar e integrar datos de cientos o miles de satélites de seguimiento, generando conciencia situacional en tiempo real y habilitando respuestas coordinadas a través de la compleja red de defensa. Esta participación también podría beneficiarse de enfoques innovadores de adquisición, como el modelo de financiación por suscripción propuesto por SpaceX, asegurando potencialmente flujos de ingresos estables a largo plazo para Palantir.

Los éxitos recientes subrayan la preparación de Palantir para un papel tan exigente. La rápida adopción de su sistema Maven Smart por parte de la OTAN valida sus capacidades de inteligencia artificial en entornos militares de alta exigencia, mientras que su asociación con Vatn Systems demuestra la utilidad de su plataforma para escalar y modernizar la fabricación de defensa. Asegurar una posición clave en Cúpula Dorada representaría una gran victoria estratégica, consolidando el ascenso de Palantir como una fuerza transformadora en el sector de tecnología de defensa y señalando un potencial de crecimiento significativo al contribuir a dar forma al futuro de la seguridad nacional.

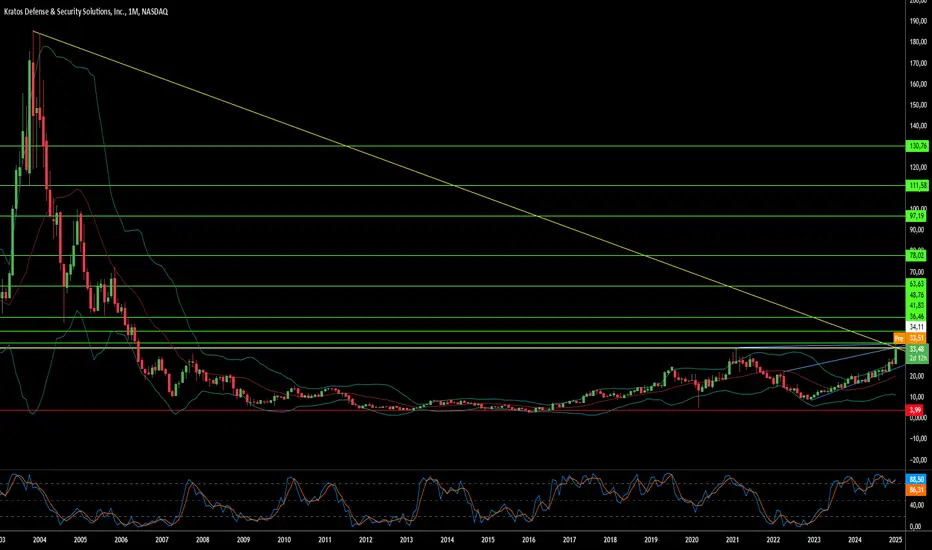

¿Cuál es el secreto de Kratos para la innovación en defensa?Kratos Defense & Security Solutions se erige como un faro de innovación en el sector de defensa, demostrando una combinación única de tecnología y visión que desafía los paradigmas tradicionales. Desde los terrenos agrestes de los bosques de Québec hasta los escenarios vanguardistas del vuelo hipersónico, Kratos no solo está participando en el futuro de la defensa, sino que lo está moldeando activamente. La tecnología de pelotón autónomo de camiones de la compañía, que combina la supervisión humana con la autonomía de la IA, representa un enfoque novedoso para resolver desafíos logísticos, abordando no solo la escasez de conductores, sino también mejorando la seguridad y el impacto económico en comunidades rurales.

Esta innovación se extiende al cielo con los avances significativos de Kratos en tecnología hipersónica, donde ha asegurado contratos monumentales, incluido uno récord de $1.45 mil millones para el desarrollo de un banco de pruebas hipersónico. Estos logros no se limitan a avances tecnológicos; representan un giro estratégico hacia la asequibilidad y la aplicación en el mundo real. Al centrarse en soluciones prácticas y desplegables en lugar de promesas teóricas, Kratos está redefiniendo lo que significa aportar valor en el ámbito de la seguridad nacional, ampliando los límites de lo posible en sistemas no tripulados y viajes a alta velocidad.

La comunidad financiera y analítica ha tomado nota: las recientes mejoras en la evaluación de sus acciones reflejan la confianza en la trayectoria de Kratos. El sólido crecimiento de los ingresos de la compañía y sus contratos estratégicos con instituciones como DARPA y el Cuerpo de Marines de EE.UU. son prueba de su capacidad para innovar y ejecutar a gran escala. Esta narrativa de Kratos nos desafía a repensar la integración de la tecnología en la logística de defensa y la guerra, impulsándonos a investigar más a fondo cómo podemos aprovechar tales innovaciones para mejorar la seguridad nacional y fomentar la evolución tecnológica en diversas industrias.