¿Pueden los gigantes de datos sobrevivir a su éxito?Snowflake Inc. (NYSE: SNOW) se encuentra en una encrucijada crítica, enfrentando lo que el informe describe como “tormenta perfecta de vientos en contra convergentes”. A pesar de superar las estimaciones de analistas del tercer trimestre fiscal 2026 con 1.210 millones de dólares en ingresos (+29% interanual), la acción se desplomó al centrarse los inversores en la desaceleración del crecimiento y en unas guías futuras preocupantes. La empresa que en su día encarnó el dominio del almacenamiento de datos en la nube ahora libra una guerra en múltiples frentes contra competidores agresivos, cambios de paradigma tecnológico y presiones macroeconómicas que han alterado fundamentalmente las valoraciones de las SaaS.

El informe identifica varias amenazas estructurales que erosionan la posición competitiva de Snowflake. Databricks ha emergido como la fuerza ascendente, valorada recientemente en 100.000 millones de dólares frente a los ~88.000 millones de capitalización de Snowflake, creciendo ingresos a más del 50% anual frente al 29% de Snowflake. El auge de Apache Iceberg, un formato de tabla abierto que permite almacenar datos en object storage barato en lugar del sistema propietario de Snowflake, amenaza con canibalizar los ingresos de almacenamiento de alto margen. Además, la Net Revenue Retention ha caído desde picos superiores al 150% hasta el 125%, señalando saturación entre clientes empresariales y dificultad para ampliar el uso dentro de cuentas existentes.

Más allá de la dinámica competitiva, Snowflake enfrenta desafíos macroeconómicos y geopolíticos que agravan sus problemas. El fin de los tipos de interés cercanos a cero ha comprimido las valoraciones de acciones de crecimiento de larga duración, mientras las empresas han desplazado el gasto en TI de la migración a la nube hacia la optimización y la infraestructura de IA — los presupuestos fluyen hacia GPUs y entrenamiento de LLMs en lugar de almacenamiento tradicional. Los ataques de credential-stuffing de 2024 en cuentas de clientes, aunque no fueron una brecha de la plataforma, dañaron la reputación de Snowflake de “seguro por diseño” justo cuando las preocupaciones por la soberanía de datos y la fragmentación regulatoria obligan a desplegar infraestructura costosa en múltiples jurisdicciones. La empresa debe ejecutar un giro impecable hacia la analítica impulsada por IA mientras abraza formatos abiertos sin destruir su modelo de negocio — un clásico dilema del innovador que determinará si Snowflake recupera su antigua dominancia de mercado o se conforma con el estatus de utilidad madura y commoditizada.

Cloudcomputing

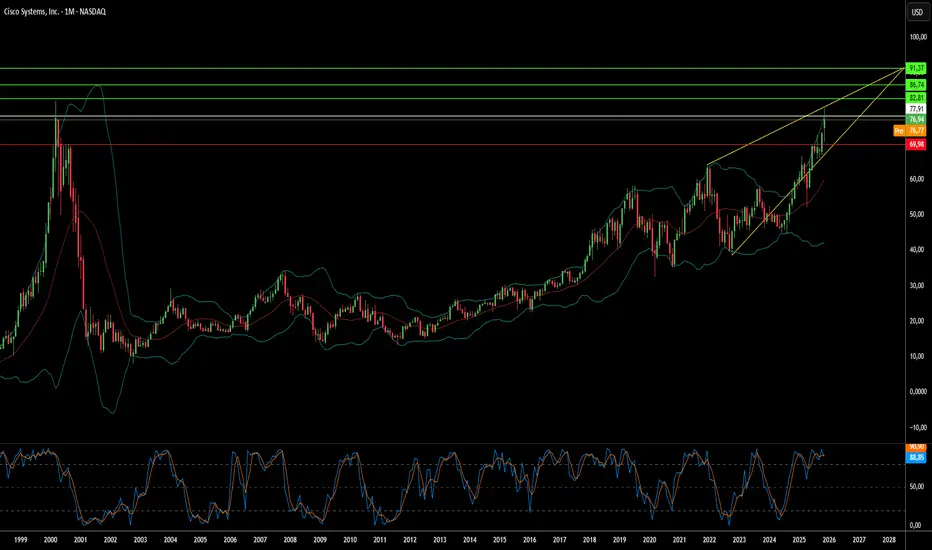

¿Está Cisco construyendo el Internet del mañana o algo distinto?Cisco Systems ha experimentado una transformación dramática en 2025, pasando de proveedor tradicional de hardware a lo que la compañía se presenta como el arquitecto de una infraestructura global segura y basada en IA. Ingresos de 56.700 millones de dólares en el año fiscal 2025 y un aumento del 30 % en el flujo de caja operativo solo cuentan parte de la historia. La empresa se ha reposicionado estratégicamente en la intersección de tres líneas temporales tecnológicas críticas: el auge inmediato de infraestructura de IA, la reestructuración geopolítica en curso de las cadenas de suministro y el desarrollo a largo plazo de la computación cuántica.

Su estrategia geopolítica ha sido especialmente agresiva. En respuesta a las crecientes tensiones comerciales EE.UU.-China y aranceles de hasta el 145 % sobre ciertos componentes, Cisco ha trasladado su fabricación a India, convirtiéndola en un nuevo hub de exportación global. Al mismo tiempo, lanzó en Europa el portafolio Sovereign Critical Infrastructure con soluciones air-gapped que abordan las preocupaciones europeas sobre soberanía digital y el alcance extraterritorial de EE.UU. Estos movimientos posicionan a Cisco como el “proveedor de confianza” para la infraestructura de la alianza occidental mientras monetiza la fragmentación de internet global.

En el frente tecnológico, Cisco ha hecho apuestas audaces por el futuro. Una alianza histórica con IBM busca construir la primera red cuántica a gran escala del mundo para principios de los años 2030, con Cisco desarrollando la infraestructura óptica para conectar procesadores cuánticos. La compañía también ha integrado Starlink de SpaceX en su portafolio SD-WAN y participa en el programa Artemis de la NASA. Mientras tanto, su plataforma de seguridad AI-native Hypershield (protegida por la patente n.º 25.000 de la empresa) y la integración de la adquisición de Splunk muestran el empuje de Cisco hacia la ciberseguridad de la era de la IA.

La convergencia de estas iniciativas revela una empresa que ya no solo vende equipamiento de red, sino que se posiciona como infraestructura esencial para la soberanía tecnológica occidental. Con una demanda explosiva de clientes hyperscale que genera más de 2000 millones de dólares en pedidos de infraestructura de IA y analistas subiendo precios objetivo en medio de una subida del 25 % en la acción, Cisco parece haber convertido con éxito el momento geopolítico en un arma para reforzar su posición de mercado en la próxima generación de computación.

¿Reescribe el gigante del silicio las reglas de la IA?Broadcom se ha convertido en un arquitecto crítico, aunque subestimado, de la revolución de la inteligencia artificial. Mientras las aplicaciones de IA orientadas al consumidor dominan los titulares, Broadcom opera en la capa de infraestructura: diseñando chips personalizados, controlando tecnología de red y gestionando plataformas de nube empresarial. La empresa ostenta un 75% de cuota en aceleradores de IA personalizados, colabora en exclusiva con Google en sus Unidades de Procesamiento Tensorial (TPU) y recientemente cerró un gran acuerdo con OpenAI. Esta posición como “traficante de armas” de la IA ha impulsado a Broadcom a una valoración de 1,78 billones de dólares, convirtiéndola en una de las empresas de semiconductores más valiosas del mundo.

La estrategia de la compañía se asienta en tres pilares: dominio del silicio personalizado mediante la plataforma XPU, control de la nube privada tras la adquisición de VMware y agresiva ingeniería financiera. La experiencia técnica de Broadcom en áreas críticas como la tecnología SerDes y el empaquetado avanzado de chips crea barreras formidables a la competencia. Su Ironwood TPU v7, diseñado para Google, ofrece un rendimiento excepcional gracias a innovaciones en refrigeración líquida, enorme capacidad de memoria HBM3e e interconexiones ópticas de alta velocidad que permiten que miles de chips funcionen como un sistema unificado. Esta integración vertical desde el diseño de silicio hasta el software empresarial genera un modelo de ingresos diversificado y resistente a la volatilidad del mercado.

Sin embargo, Broadcom enfrenta riesgos significativos. La dependencia de Taiwan Semiconductor Manufacturing Company (TSMC) para la producción crea vulnerabilidad geopolítica, sobre todo ante el aumento de tensiones en el Estrecho de Taiwán. Las restricciones comerciales EE.UU.-China han comprimido ciertos mercados, aunque las sanciones también han concentrado la demanda en proveedores conformes. Además, la empresa arrastra más de 70.000 millones de dólares en deuda por la compra de VMware, lo que obliga a un desapalancamiento agresivo pese a fuertes flujos de caja. El polémico cambio de VMware a precios basados en suscripción, aunque exitoso financieramente, ha generado fricción con los clientes.

De cara al futuro, Broadcom parece bien posicionada para el continuo despliegue de infraestructura de IA hasta 2030. El giro hacia cargas de inferencia y sistemas de IA “agentes” favorece los circuitos integrados específicos de aplicación (ASIC) frente a las GPU de propósito general: precisamente la fortaleza principal de Broadcom. Su cartera de patentes proporciona tanto ingresos ofensivos por licencias como protección defensiva a sus socios. Bajo el liderazgo disciplinado del CEO Hock Tan, Broadcom ha demostrado una eficiencia operativa implacable, centrándose exclusivamente en clientes empresariales de mayor valor y desinvirtiendo activos no estratégicos. A medida que la implantación de IA se acelera y las empresas adoptan arquitecturas de nube privada, la posición única de Broadcom —que abarca silicio personalizado, infraestructura de red y software de virtualización— la establece como habilitadora esencial, aunque en gran medida invisible, de la era de la IA.

¿Puede una empresa controlar el futuro de la computación?Google ha ejecutado una transformación estratégica de una plataforma de publicidad digital a un proveedor de infraestructura tecnológica de pila completa, posicionándose para dominar la próxima era de la computación mediante hardware propietario y descubrimientos científicos innovadores. La estrategia de integración vertical de la empresa se centra en tres pilares: Unidades de Procesamiento de Tensores personalizadas (TPU) para cargas de trabajo de IA, avances en computación cuántica con ventajas verificables y capacidades de descubrimiento de fármacos galardonadas con el Nobel a través de AlphaFold. Este enfoque crea barreras competitivas formidables al controlar la infraestructura computacional fundamental en lugar de depender de hardware comercial.

La estrategia de TPU ejemplifica el modelo de lock-in de infraestructura de Google. Al diseñar chips especializados optimizados para tareas de aprendizaje automático, Google logró una eficiencia energética superior y escalabilidad de rendimiento en comparación con procesadores de propósito general. El acuerdo de miles de millones de dólares de la empresa con Anthropic, desplegando hasta un millón de TPU, transforma un potencial centro de costos en un generador de ganancias mientras bloquea a los competidores en el ecosistema de Google. Esta dependencia técnica hace que la migración a plataformas rivales sea financieramente prohibitiva, asegurando que Google monetice una porción significativa del mercado de IA generativa a través de sus servicios en la nube, independientemente de qué modelos de IA tengan éxito.

El logro de Google en computación cuántica representa un cambio de paradigma de benchmarks teóricos a utilidad práctica. La "Ventaja Cuántica Verificable" del chip Willow demuestra un aumento de velocidad de 13.000 veces sobre supercomputadoras clásicas en simulaciones de física, con aplicaciones inmediatas en el mapeo de estructuras moleculares para el descubrimiento de fármacos y la ciencia de materiales. Mientras tanto, AlphaFold entrega un impacto económico cuantificable, reduciendo los costos de desarrollo de fármacos en la Fase I en aproximadamente un 30%, de más de 100 millones de dólares a 70 millones de dólares por candidato. Isomorphic Labs ha asegurado casi 3.000 millones de dólares en asociaciones farmacéuticas, validando este flujo de ingresos de alto margen independiente de la publicidad.

Las implicaciones geopolíticas son profundas. Google posee el segundo mayor número de patentes en tecnología cuántica a nivel global, con PI estratégica que cubre tecnologías de escalado esenciales como el mosaico de chips y la corrección de errores. Este portafolio de propiedad intelectual crea un cuello de botella técnico, posicionando a Google como un socio de licenciamiento obligatorio para naciones que buscan desplegar tecnología cuántica. Combinado con la naturaleza de uso dual de la computación cuántica para aplicaciones comerciales y militares, la dominancia de Google se extiende más allá de la competencia de mercado a la infraestructura de seguridad nacional. Esta convergencia de hardware propietario, avances científicos y control de PI justifica valoraciones premium a medida que Google transita de la dependencia cíclica de la publicidad a un proveedor indispensable de infraestructura deep-tech.

¿Está IBM construyendo un imperio criptográfico irrompible?IBM se ha posicionado en la intersección estratégica entre la computación cuántica y la seguridad nacional, aprovechando su dominio en criptografía post-cuántica para crear una tesis de inversión convincente. La compañía lideró el desarrollo de dos de los tres algoritmos criptográficos post-cuánticos estandarizados por NIST (ML-KEM y ML-DSA), convirtiéndose efectivamente en el arquitecto de la seguridad resistente a cuánticos global. Con mandatos gubernamentales como NSM-10 que exigen que los sistemas federales migren a principios de los años 2030, y la amenaza inminente de ataques "cosecha ahora, descifra después", IBM ha transformado la urgencia geopolítica en un flujo de ingresos garantizado con márgenes altos. La división cuántica de la compañía ya ha generado casi 1.000 millones de dólares en ingresos acumulativos desde 2017 —más de diez veces el de startups cuánticas especializadas—, demostrando que lo cuántico es un segmento de negocio rentable hoy, no solo un centro de costos de I+D.

El foso de propiedad intelectual de IBM refuerza aún más su ventaja competitiva. La compañía posee más de 2.500 patentes relacionadas con cuánticos a nivel global, superando sustancialmente las aproximadamente 1.500 de Google, y obtuvo 191 patentes cuánticas solo en 2024. Esta dominancia en PI asegura ingresos futuros por licencias, ya que los competidores inevitablemente necesitarán acceso a tecnologías cuánticas fundamentales. En el frente de hardware, IBM mantiene una hoja de ruta agresiva con hitos claros: el procesador Condor de 1.121 qubits demostró escala de fabricación en 2023, mientras que los investigadores lograron recientemente un avance entrelazando 120 qubits en un estado "gato" estable. La compañía apunta al despliegue de Starling, un sistema tolerante a fallos capaz de ejecutar 100 millones de puertas cuánticas en 200 qubits lógicos, para 2029.

El rendimiento financiero valida el pivote estratégico de IBM. Los resultados del T3 2025 mostraron ingresos de 16.330 millones de dólares (aumento del 7% interanual) con EPS de 2,65 dólares, superando las previsiones, mientras que los márgenes de EBITDA ajustados se expandieron 290 puntos base. La compañía generó un récord de 7.200 millones de dólares en flujo de caja libre acumulado en el año, confirmando su transición exitosa hacia servicios de software y consultoría de alto margen. La asociación estratégica con AMD para desarrollar arquitecturas de supercomputación cuántico-céntricas posiciona aún más a IBM para entregar soluciones integradas a exaescala para clientes gubernamentales y de defensa. Los analistas proyectan que el PER forward de IBM podría converger con pares como Nvidia y Microsoft para 2026, implicando una apreciación potencial del precio de la acción a 338-362 dólares, representando una tesis dual única de rentabilidad probada hoy combinada con opcionalidad cuántica de alto crecimiento validada mañana.

Français (French)

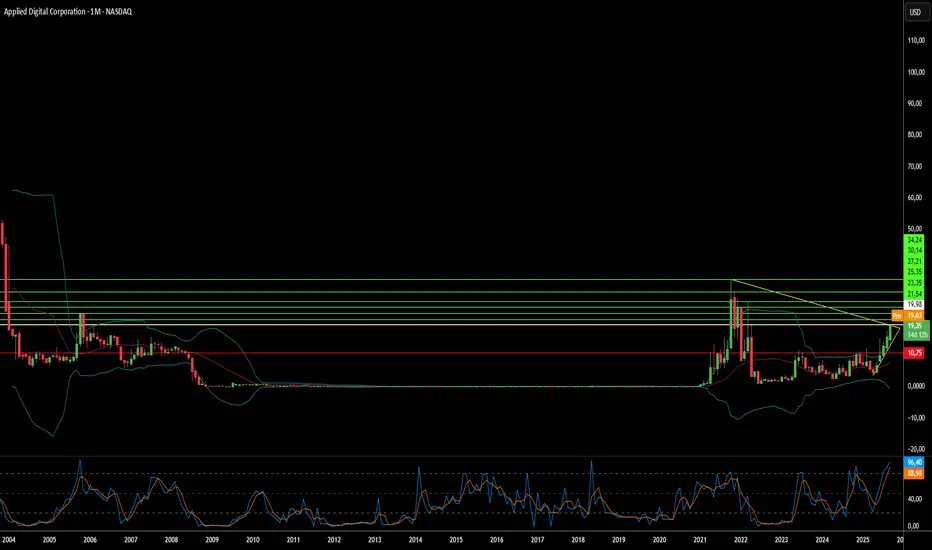

¿Un Minero Cripto Puede Convertirse en Gigante de IA?Applied Digital Corporation ha experimentado una transformación dramática, pivotando de la infraestructura de minería de criptomonedas a convertirse en un jugador clave en el mercado de centros de datos de IA en rápida expansión. Este cambio estratégico, completado en noviembre de 2022, ha resultado en un rendimiento extraordinario de las acciones con un aumento de más del 280% en el último año. La compañía se ha reposicionado con éxito de servir a clientes volátiles de cripto a asegurar contratos estables a largo plazo en el sector de computación de alto rendimiento (HPC), reduciendo fundamentalmente los riesgos de su modelo de negocio mientras capitaliza la demanda explosiva de infraestructura de IA.

La ventaja competitiva de la compañía proviene de su enfoque construido a propósito para centros de datos de IA, ubicados estratégicamente en Dakota del Norte para aprovechar ventajas de enfriamiento natural y acceso a "energía varada" abundante de fuentes renovables. El campus Polaris Forge de Applied Digital puede lograr más de 220 días de enfriamiento gratuito anualmente, superando significativamente las ubicaciones de centros de datos tradicionales. Esta eficiencia operativa, combinada con la capacidad de utilizar energía renovable que de otro modo se restringiría, crea una estructura de costos sostenible que los operadores tradicionales no pueden replicar fácilmente mediante una simple adaptación de instalaciones existentes.

La asociación transformadora con CoreWeave representa la piedra angular de la estrategia de crecimiento de Applied Digital, con aproximadamente $11 mil millones en ingresos contratados durante 15 años para una capacidad total de 400 MW. Este contrato masivo proporciona una visibilidad de ingresos sin precedentes y valida el enfoque de la compañía para servir a hyperscalers de IA. El cronograma de construcción por fases, comenzando con una instalación de 100 MW en el cuarto trimestre de 2025, proporciona un crecimiento de ingresos predecible mientras la compañía persigue clientes hyperscale adicionales para diversificar su base de clientes.

A pesar de los desafíos financieros actuales, incluyendo flujo de caja libre negativo y múltiplos de valoración elevados, los inversores institucionales que poseen el 65.67% de las acciones demuestran confianza en la narrativa de crecimiento a largo plazo. El éxito de la compañía dependerá en última instancia de la ejecución de sus planes de construcción y la capacidad de capitalizar el mercado de centros de datos de IA proyectado en $165.73 mil millones para 2034. Applied Digital se ha posicionado en la intersección de tendencias macroeconómicas favorables, ventajas geoestratégicas e innovación tecnológica, transformándose de un juego volátil de cripto en un proveedor de infraestructura estratégico para la revolución de la IA.

¿AMD redefinirá el futuro de la IA y la computación?Advanced Micro Devices (AMD) está transformando rápidamente su posición en el mercado, convirtiendo a Melius Research, antes escéptica, en una firme defensora. El analista Ben Reitzes elevó la calificación de las acciones de AMD de “mantener” a “comprar” y aumentó el precio objetivo de $110 a $175, destacando el progreso sustancial de la compañía en chips de inteligencia artificial (IA) y sistemas de computación. Esta perspectiva optimista se basa en una combinación de factores, como el aumento de la demanda por parte de proveedores de nube de hiperescala y entidades gubernamentales, así como enormes oportunidades de ingresos en cargas de inferencia. Una mejora adicional por parte de CFRA a “compra fuerte” refuerza esta percepción cambiante, destacando los nuevos lanzamientos de productos de AMD y una base de clientes en expansión, que incluye a actores clave como Oracle y OpenAI, para su tecnología de aceleradores y la maduración del ecosistema de software ROCm.

Los avances de AMD en el mercado de aceleradores de IA son particularmente destacables. La serie MI300, incluyendo el MI300X con sus destacados 192 GB de memoria HBM3, y la recientemente presentada serie MI350, están diseñadas para ofrecer ventajas significativas en precio y rendimiento frente a competidores como el H100 de Nvidia. En su evento “Advancing AI 2025” del 12 de junio, AMD no solo mostró el potencial del MI350 para mejorar hasta 38 veces la eficiencia energética en el entrenamiento de IA, sino que también presentó los sistemas de IA en rack completos “Helios”. Estas soluciones integrales y listas para usar, que aprovecharán las futuras GPU de la serie MI400 y CPUs EPYC “Venice” basadas en Zen 6, posicionan a AMD para competir directamente en el lucrativo negocio de los operadores de hiperescala. Dado que se espera que las cargas de inferencia consuman el 58% de los presupuestos de IA, el enfoque de AMD en plataformas de IA eficientes y escalables la posiciona estratégicamente para captar una porción creciente del mercado de centros de datos de IA.

Más allá de la IA, AMD está llevando la computación tradicional al límite con sus próximos procesadores Ryzen Zen 6, que, según informes filtrados, apuntan a frecuencias de reloj excepcionalmente altas por encima de los 6 GHz, con algunas filtraciones sugiriendo picos de 6.4–6.5 GHz. Construida sobre el nodo de litografía de 2nm de TSMC, la arquitectura Zen 6, desarrollada por el mismo equipo detrás de Zen 4, promete mejoras arquitectónicas significativas y una mejora sustancial en el rendimiento por ciclo. Aunque estos datos provienen de filtraciones, la combinación del probado talento de diseño de AMD y la tecnología de proceso de vanguardia de TSMC sugieren que estos ambiciosos objetivos son alcanzables. Esta estrategia agresiva busca ofrecer mejoras de rendimiento atractivas para entusiastas de PC y usuarios empresariales, reforzando aún más la posición competitiva de AMD frente a los CPUs Nova Lake de Intel, también esperados para 2026 y con un diseño modular de hasta 52 núcleos.

¿Quién impulsa silenciosamente la revolución de la IA?Mientras los reflectores suelen centrarse en gigantes de la inteligencia artificial como Nvidia y OpenAI, un actor menos conocido pero igualmente crucial, CoreWeave, está emergiendo rápidamente como una fuerza fundamental en el panorama de la IA. Este proveedor especializado de computación en la nube para IA no solo participa en el auge de la IA; está construyendo la infraestructura esencial que lo sustenta. El modelo único de CoreWeave permite a las empresas "alquilar" Unidades de Procesamiento Gráfico (GPU) de alto rendimiento desde su nube dedicada, democratizando el acceso al enorme poder de cómputo necesario para el desarrollo avanzado de IA. Este enfoque estratégico ha posicionado a CoreWeave para un crecimiento sustancial, como lo demuestra su impresionante aumento de ingresos del 420% interanual en el primer trimestre de 2025 y una cartera en expansión de más de 25.000 millones de dólares en obligaciones de rendimiento pendientes.

El papel fundamental de CoreWeave se hizo aún más evidente con la reciente asociación entre Google Cloud y OpenAI. Aunque parece un triunfo para los titanes tecnológicos, es CoreWeave quien proporciona la potencia de cómputo crítica que Google luego revende a OpenAI. Esta participación indirecta pero crucial posiciona a CoreWeave en el centro de las colaboraciones más significativas de la revolución de la IA, validando su modelo de negocio y su capacidad para satisfacer las exigentes necesidades computacionales de los principales innovadores en IA. Más allá de ofrecer poder de cómputo bruto, CoreWeave también innova en el ámbito del software. Tras adquirir la plataforma de desarrollo de IA Weights & Biases en mayo de 2025, CoreWeave lanzó nuevos productos de software en la nube para IA diseñados para optimizar el desarrollo, despliegue e iteración de modelos, consolidando aún más su posición como proveedor integral en el ecosistema de IA.

A pesar del rápido aumento de su valoración bursátil y algunas preocupaciones de analistas sobre su cotización, los fundamentos de CoreWeave permanecen sólidos. Su estrecha colaboración con Nvidia —que incluye una participación accionaria de Nvidia y la adopción temprana de la avanzada arquitectura Blackwell— garantiza el acceso a las GPU más demandadas. Aunque actualmente atraviesa una fase de fuerte inversión, estos gastos impulsan directamente la expansión de su capacidad para satisfacer una demanda insaciable. A medida que la IA avanza de manera imparable, la necesidad de infraestructura informática especializada y de alto rendimiento solo se intensificará. CoreWeave, al posicionarse estratégicamente como el “hiperescalador de la IA”, no solo está presenciando esta revolución; la está haciendo posible.

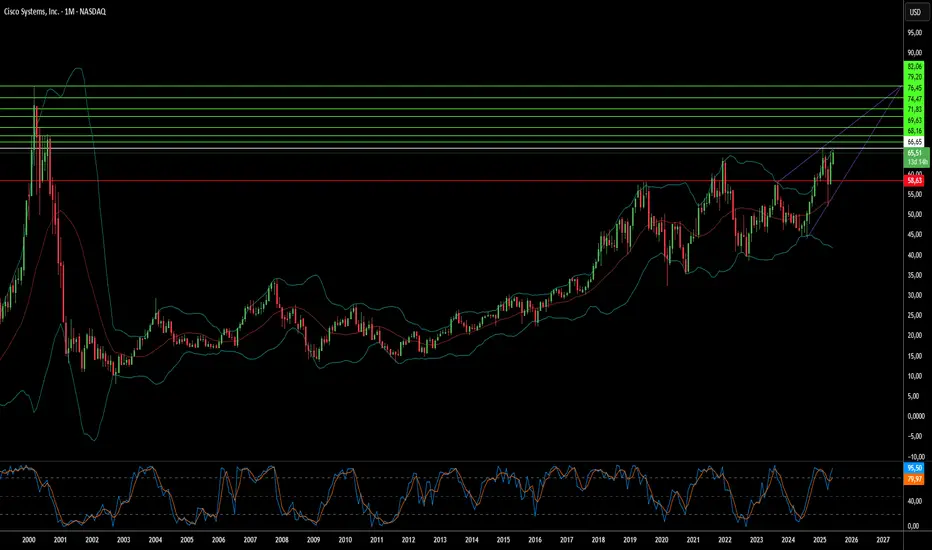

¿Qué impulsa el ascenso discreto de la IA de Cisco?Cisco Systems, un gigante consolidado en la infraestructura de redes, está experimentando un notable resurgimiento, impulsado por un enfoque pragmático y efectivo hacia la inteligencia artificial. A diferencia de muchas empresas que persiguen amplias iniciativas de IA, Cisco se centra en resolver problemas esenciales pero menos visibles de la experiencia del cliente. Esta estrategia genera beneficios concretos, como reducciones significativas en los casos de soporte y ahorros de tiempo considerables para los equipos de éxito del cliente, liberando recursos para abordar desafíos más complejos y optimizar los procesos de ventas. Esta aplicación práctica de la IA, junto con un enfoque en la resiliencia, la simplicidad a través de interfaces unificadas y experiencias personalizadas del cliente, refuerza la sólida posición de mercado de Cisco.

La evolución estratégica de la empresa también incluye una adopción matizada de la IA con capacidad de acción autónoma, vista no como un reemplazo de la inteligencia humana, sino como un potente aliado. Este cambio, de considerar la IA como una simple herramienta a un colaborador, permite la detección y resolución proactiva de problemas, a menudo antes de que los clientes noten un inconveniente. Más allá de las mejoras internas, el crecimiento de Cisco se ve impulsado por inversiones y adquisiciones estratégicas, como la integración de la tecnología eBPF de Isovalent. Esta adquisición ha fortalecido rápidamente las soluciones de Cisco en redes nativas de la nube, seguridad y equilibrio de carga, demostrando su agilidad y compromiso con la innovación tecnológica.

El sólido desempeño financiero de Cisco y sus alianzas estratégicas, especialmente con líderes en IA como Nvidia y Microsoft, destacan su impulso en el mercado. La empresa reporta un crecimiento impresionante en los ingresos por productos, particularmente en los segmentos de Seguridad y Observabilidad, lo que indica una transición exitosa hacia un modelo de ingresos más predecible y basado en software. Este desempeño robusto, combinado con una visión clara de la experiencia del cliente impulsada por IA y colaboraciones estratégicas, posiciona a Cisco como una fuerza formidable en el panorama tecnológico en evolución. El enfoque disciplinado de la empresa ofrece valiosas lecciones para cualquier organización que busque aprovechar el poder transformador de la IA de manera efectiva.

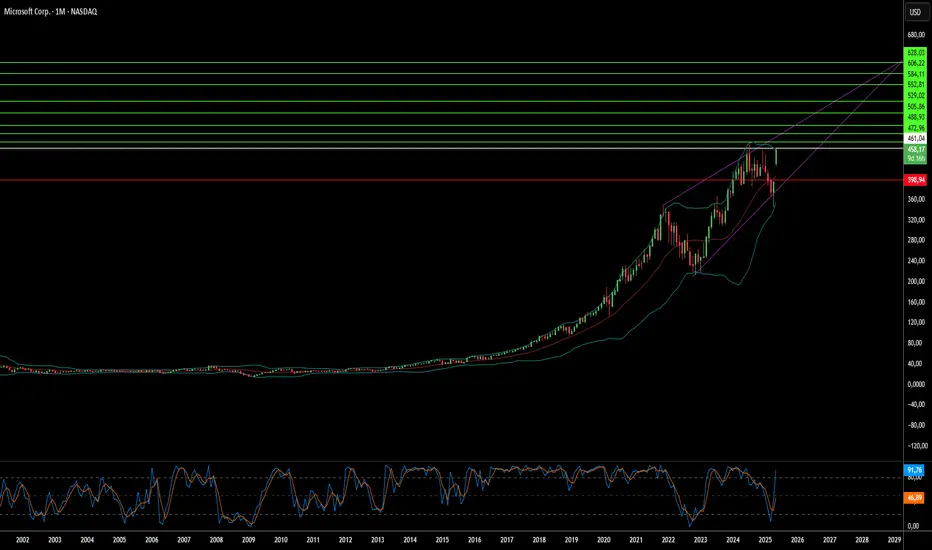

¿Qué impulsa el ascenso sostenido de Microsoft?Microsoft Corporation demuestra constantemente su liderazgo en el mercado, evidenciado por su alta valoración y sus movimientos estratégicos en el sector de la inteligencia artificial. El enfoque proactivo de la compañía hacia la IA, especialmente a través de su plataforma en la nube Azure, la posiciona como un punto clave de innovación. Azure ahora alberga una amplia gama de modelos de IA líderes, incluidos Grok de xAI, así como soluciones de OpenAI y otros actores de la industria. Esta estrategia inclusiva, impulsada por la visión del CEO Satya Nadella, busca consolidar a Azure como la plataforma definitiva para las tecnologías emergentes de IA, ofreciendo Acuerdos de Nivel de Servicio (SLA, por sus siglas en inglés) sólidos y facturación directa para los modelos alojados.

La integración de la IA en Microsoft se extiende profundamente en su ecosistema de productos, mejorando significativamente la productividad empresarial y las capacidades de los desarrolladores. El nuevo agente de codificación con IA de GitHub optimiza el desarrollo de software al automatizar tareas rutinarias, permitiendo a los programadores enfocarse en desafíos más complejos. Además, Microsoft Dataverse se está transformando en una plataforma robusta y segura para agentes de IA. Aprovecha funciones como columnas de instrucciones y el servidor del Protocolo de Contexto del Modelo (MCP) para convertir datos estructurados en conocimiento dinámico y accesible. La integración fluida de los datos de Dynamics 365 en Microsoft 365 Copilot unifica aún más la inteligencia empresarial, permitiendo a los usuarios acceder a información completa sin cambiar de contexto.

Más allá de sus ofertas principales de software, la nube Azure de Microsoft proporciona una infraestructura crítica para proyectos transformadores en sectores altamente regulados. Por ejemplo, la Oficina Meteorológica del Reino Unido trasladó con éxito sus operaciones de supercomputación a Azure, mejorando la precisión de las predicciones meteorológicas y avanzando en la investigación climática. De manera similar, la startup finlandesa Gosta Labs utiliza el entorno seguro y conforme de Azure para desarrollar soluciones de IA que automatizan el registro de pacientes, reduciendo significativamente el trabajo administrativo en el sector sanitario. Estas alianzas estratégicas y avances tecnológicos destacan el rol fundamental de Microsoft en la promoción de la innovación en diversas industrias, afianzando su liderazgo en el panorama tecnológico global.

¿Puede la eficiencia destronar a los titanes de la IA?Google ha avanzado estratégicamente hacia la siguiente fase de la competencia por el hardware de IA con Ironwood, su séptima generación de Unidades de Procesamiento Tensorial (TPU). Más allá de la aceleración general de IA, Google ha diseñado específicamente Ironwood para la inferencia, la tarea crítica de ejecutar modelos de IA entrenados a gran escala. Esta decisión apuesta firmemente por la "era de la inferencia", donde el costo y la eficiencia en el despliegue de la IA, más que su entrenamiento, se convierten en factores clave para la adopción empresarial y la rentabilidad, posicionando a Google en competencia directa con gigantes como NVIDIA e Intel.

Ironwood ofrece avances significativos en potencia de cálculo y, de manera crucial, en eficiencia energética. Su característica más competitiva podría ser su mejorado rendimiento por vatio consumido, con impresionantes teraflops y un mayor ancho de banda de memoria en comparación con su predecesor. Google asegura que casi duplica la eficiencia de la generación anterior, abordando desafíos operativos esenciales como el consumo energético y los costos en implementaciones de IA a gran escala. Este enfoque en la eficiencia, combinado con una década de integración vertical en el diseño de TPUs, crea una arquitectura de hardware y software altamente optimizada que podría ofrecer ventajas notables en el costo total de propiedad.

Al centrarse en la eficiencia de inferencia y aprovechar su ecosistema integrado —que incluye redes, almacenamiento y software como el entorno Pathways— Google busca capturar una parte significativa del mercado de aceleradores de IA. Ironwood no es solo un chip, sino el motor de modelos avanzados como Gemini y la base para un futuro de sistemas de IA complejos y multiagente. Esta estrategia integral cuestiona directamente el dominio de NVIDIA y las crecientes ambiciones de Intel en IA, sugiriendo que la batalla por el liderazgo en infraestructura de IA se intensifica en torno a la economía del despliegue.

¿Puede Intel revolucionar la computación?Intel se encuentra en el corazón de un renacimiento tecnológico, empujando los límites en múltiples frentes de la industria. Desde el desarrollo de chips de IA neuromórficos que imitan el funcionamiento del cerebro humano para lograr una computación más eficiente en dispositivos cotidianos, hasta avances en computación cuántica con su chip cuántico de silicio Tunnel Falls, Intel no solo sigue las tendencias, sino que las define. La introducción del Procesador Neural de Picos T1 podría revolucionar la forma en que los dispositivos inteligentes procesan datos, mejorando significativamente la duración de la batería y reduciendo la dependencia de la computación en la nube.

En el ámbito cuántico, el lanzamiento por parte de Intel de un chip de silicio de 12 cúbits (la unidad básica de información cuántica) para la comunidad investigadora representa un gran paso hacia la computación cuántica práctica. Esta iniciativa fomenta la exploración académica y posiciona a Intel como un líder en el desarrollo de tecnologías cuánticas escalables. El potencial es enorme, prometiendo avances en computación que podrían desafiar nuestra comprensión actual de lo que es posible en procesamiento de datos y seguridad.

Además, las estrategias de Intel en el sector de fabricación de chips son particularmente intrigantes. Con rumores sobre un posible traslado de la producción de chips de iPhone de Apple a Intel, junto con iniciativas gubernamentales que fomentan la producción nacional, la empresa se encuentra en la intersección de la innovación y la geopolítica. Esto podría llevar a una reconfiguración de las cadenas de suministro globales, impulsando avances tecnológicos y estratégicos de gran importancia para los intereses nacionales.

El enfoque multifacético de Intel podría inspirar una nueva era de computación, donde la eficiencia, la sostenibilidad y la autonomía estratégica sean fundamentales. El camino de Intel es una historia de desafío y cambio, que nos invita a reconsiderar los límites de la tecnología y el futuro digital que nos espera.

¿Pueden los gigantes tecnológicos mantener su dominio en la IA?En el panorama en constante evolución de la inteligencia artificial, Microsoft se encuentra en una encrucijada fascinante que desafía la sabiduría convencional sobre las asociaciones tecnológicas y la innovación. Los recientes movimientos estratégicos del gigante tecnológico presentan un caso de estudio convincente sobre cómo los líderes del mercado pueden fortalecer simultáneamente sus capacidades de IA mientras reducen su dependencia de socios clave. Este delicado equilibrio podría remodelar el futuro de la IA empresarial.

El extraordinario viaje de Microsoft está respaldado por la creciente confianza de Wall Street, con el aumento del precio objetivo de Loop Capital a $550, lo que refleja un fuerte optimismo en el mercado. Esta confianza no es meramente especulativa: está respaldada por inversiones sustanciales, incluido un impresionante desembolso de $42.6 mil millones destinados a infraestructura en la nube e IA solo en el tercer trimestre de 2024. El desempeño financiero de la empresa refuerza esta perspectiva positiva, con ganancias que superan constantemente las expectativas y un crecimiento de ingresos del 16% interanual.

Lo que hace que la estrategia de Microsoft sea particularmente intrigante es su enfoque matizado hacia las asociaciones y la innovación. Mientras mantiene su alianza estratégica con OpenAI, la compañía diversifica activamente su cartera de IA desarrollando modelos internos y explorando integraciones de terceros. Este sofisticado acto de equilibrio, combinado con una sólida propiedad institucional y movimientos estratégicos internos, sugiere una empresa que no solo se adapta al cambio, sino que está dando forma activamente al futuro de las soluciones empresariales de IA. La pregunta que queda no es si Microsoft mantendrá su liderazgo en el mercado, sino cómo su evolución estratégica redefinirá los límites entre asociación e independencia en la era de la IA.

¿Puede una bola de cristal predecir el futuro de la tecnología?En una era en la que la inteligencia artificial promete remodelar el panorama tecnológico, Palantir Technologies ha surgido como un testimonio del poder de una visión a largo plazo que se encuentra con la oportunidad presente. El impresionante desempeño de la compañía en el tercer trimestre, marcado por un aumento del 30% en ingresos hasta alcanzar los 725.5 millones de dólares y una duplicación de las ganancias netas, no es meramente un triunfo financiero; es una validación de dos décadas dedicadas a perfeccionar el arte de la analítica de datos mientras otros aún estaban lidiando con sus fundamentos.

Lo que distingue esta trayectoria es la habilidad única de Palantir para conectar dos mundos aparentemente dispares. Por un lado, su profunda experiencia en contratos gubernamentales y de defensa, evidenciada por un crecimiento del 40% en ventas al gobierno estadounidense hasta 320 millones de dólares, demuestra una capacidad sin igual para manejar datos sensibles y de misión crítica. Por otro lado, el explosivo crecimiento de su división comercial, particularmente en el mercado estadounidense con un aumento de ingresos del 54%, revela una organización que ha logrado traducir la compleja tecnología gubernamental en soluciones prácticas para empresas.

La posición estratégica de la compañía, sin embargo, cuenta una historia más intrigante que va más allá de los números. Mientras los competidores se apresuran a adaptarse a la revolución de la inteligencia artificial, la Plataforma de Inteligencia Artificial (AIP) de Palantir representa la culminación de años de comprensión de las sutilezas de la integración y seguridad de datos. Esta base, combinada con enfoques innovadores como sus “campamentos de entrenamiento” en los que los clientes trabajan directamente con ingenieros de Palantir, sugiere que quizás la compañía, llamada así por las esferas todo-vistas de Tolkien, ha desarrollado realmente un don para anticipar el futuro de la tecnología empresarial.

PLargo

¿Puede un gigante tech redefinir el futuro de la computación?En una era en la que las empresas tecnológicas emergen y caen con una rapidez asombrosa, Dell Technologies ha orquestado una notable transformación que desafía la sabiduría convencional sobre las empresas tecnológicas tradicionales. La posición estratégica de la empresa en el mercado de la nube híbrida, junto con las recientes disrupciones que afectan a competidores como Super Micro Computer, ha creado una oportunidad sin precedentes para que Dell rediseñe el panorama de la computación empresarial.

La magistral ejecución de Dell de su estrategia de nube híbrida, particularmente a través de su innovadora asociación con Nutanix, demuestra el poder de la evolución estratégica. La integración del almacenamiento definido por software PowerFlex y la introducción del dispositivo XC Plus representan más que meras innovaciones de producto; ejemplifican una comprensión más profunda de cómo están cambiando fundamentalmente las necesidades de la computación empresarial. Esta transformación es particularmente evidente en regiones como Arabia Saudita, donde la presencia de Dell durante dos décadas ha evolucionado hasta convertirse en un catalizador para el avance tecnológico y la transformación digital.

Los mercados financieros han comenzado a reconocer esta dinámica cambiante, reflejada en el impresionante crecimiento de ingresos en soluciones de infraestructura de Dell, que ha crecido un 38% año tras año. Sin embargo, el verdadero significado no reside solo en los números, sino en lo que representan: una empresa de hardware tradicional que pivota con éxito para satisfacer las demandas complejas de la era de la IA, manteniendo al mismo tiempo sus fortalezas fundamentales en la computación empresarial. Para los inversores y observadores de la industria, el viaje de Dell presenta un caso de estudio convincente sobre cómo los gigantes tecnológicos establecidos pueden no solo sobrevivir, sino prosperar en una era de cambio tecnológico rápido.

Microsoft con un reporte trimestral estelarMicrosft reportó números estelares en su más reciente informe de ganancias trimestrales, con ganancias e ingresos por encima de lo que esperaba el mercado y con todos sus segmentos de negocios creciendo y los márgenes mejorando. Inteligencia de la nube fue el segmento que creció más (26%) gracias a una subida de 46% en Azure.

El segmento de Productividad y Procesos comerciales creció 19%, dentro de este los productos de consumo de Office y servicios en la nube aumentaron un 15% con los suscriptores de Microsoft 365 Consumer aumentando a 56,4M frente a 54,1M del trimestre anterior. los ingresos en LinkedIn, un claro beneficiario de un mercado laboral ajustado, aumentaron un 36% a medida que las sesiones de LinkedIn crecieron un 22%.

Por último, el segmento de ventas de PC subió 15%, impulsando por los ingresos de OEM de Windows que aumentaron 25%. Adicional productos comerciales y servicios en la nube de Windows crecieron 14%. En juegos, los ingresos totales aumentaron un 8% y los ingresos por servicios y contenido de Xbox aumentaron un 10%, gracias al crecimiento de los títulos propios y las suscripciones de Game Pass, que ahora supera los 25M en PC y consola.

La empresa emitió una guía de ingresos favorables ubicándose en $48.900M en su punto medio, número por encima de los $48.113M que esperaba el mercado. La gerencia también ve que los márgenes del todo el año estarán ligeramente por encima del 2021, una mejora con respecto a su perspectiva anterior.

Twilio reporta excelentes ventas,pero es vendida por Wall StreetLes contamos de Twilio, empresa tecnologica de computacion de nube con clientes como Uber que a pesar de sus excelente resultados, no logro mantener su tendencia alcista

Microsoft sigue manteniendo una buena base fundamentalLa acción de Microsoft ha tenido un diciembre muy lento, pero esto tiende a ser algo normal en las empresas tecnológicas mas tradicionales, por lo que no es para alarmarse. De hecho en su último reporte trimestral, la compañía reportó ingresos de $37.150M vs $35.720M y beneficios por acción de $1,82 vs $1,54 esperados, manteniendo un excelente crecimiento; especialmente en su división de cloud computing, representada por Azure, uno de sus productos estrella.

Azure tuvo un crecimiento de 48% y la empresa sigue en su transición de ser una empresa que vende software, a una empresa que ofrece suscripciones a sus productos, sobre todo de Microsoft Office. Microsoft ha sido una de las empresas que más se ha beneficiado durante la pandemia, logrando mantener un crecimiento muy interesante considerando su tamaño, y si bien la noticia de la vacuna ha afectado al sector tecnológico, consideramos que en el caso de Microsoft no debería ser así, porque son productos que van a mantener su crecimiento a largo plazo sin importar que la gente no esté trabajando desde casa.

La acción ha venido presentando poco movimiento en lo que llevamos de mes y finales de noviembre, manteniéndose muy cerca del soporte del promedio móvil de 50 días y además vemos como se ha venido formando un triángulo simétrico, con el rango de negociación siendo cada vez más estrecho, por lo que pronto deberíamos ver como la acción toma una dirección más clara.

Cae Microsoft posterior al reporte, sera oportunidad de compra? Te contamos sobre el reporte trimestral de Microsoft, el cual estuvo por encima de las expectativas de los analistas, pero no termino de convencer a Wall Street.

Twilio ($TWLO) acumula +32% en plena caídaEl precio por acción de Twilio cayó un -54% desde su máximo, alcanzado durante julio de 2019. A partir de allí, comenzó un proceso de ajuste, en el que el precio fue cayendo hasta los $89, en donde rebotaría hasta los $134. Este rebote vería su fin cuando comenzó la generalizada en el mercado, que llevó al precio hasta niveles no vistos desde finales de 2018.

Sin embargo, tras tocar los $69, el precio ha rebotado sobre este nivel de soporte de finales de noviembre, que también coincide con el nivel 61,8 del retroceso de Fibonacci trazado desde febrero de 2018 hasta su máximo histórico. A partir de allí, el precio ha crecido cerca de +32% mientras el mercado continúa en franco descenso, con noticias negativas por todos lados. Con todas las medidas tomadas por el coronavirus, la empresa ha salido favorecida por la actividad laboral remota. Recordemos que Twilio proporciona una plataforma de comunicaciones en la nube que permite a los desarrolladores construir, escalar y operar comunicaciones dentro de aplicaciones de software en los Estados Unidos e internacionalmente.

El precio está alcanzando la resistencia ubicada alrededor de los $90, que además coincide con la EMA de 20 días. Si logra cerrar por encima de este nivel podríamos estar viendo un ascenso cercano a los $120, dónde se ubica la línea de tendencia bajista.

La acción está teniendo un performance sobresaliente dentro de la industria y el sector al que pertenece. De hecho, el ratio que compara la acción con el sector, ha cruzado sobre la línea de tendencia bajista.